编者按

在全球矿产资源竞争日益加剧的大环境中,美国不断升级确保关键矿产资源供应安全的战略和相关政策。关键矿产是国防工业的基础,也是战略新兴产业的原料来源。鉴于其重要性,美国制定了关键矿产清单,界定了关键矿产资源的范围,并以保护国家安全为由,试图构建“去中国化”的矿产供应链。近年来,美国也不断推进与盟友的政策协调和产业合作,组建的“矿产安全伙伴关系”(MSP)标志着美国的资源竞争从市场竞争转向地缘政治博弈。近日,战略与国际研究中心繁荣和发展项目主任丹尼尔·荣德(Daniel F. Runde)和研究助理奥斯汀·哈得曼(Austin Hardman)撰文,认为美国的关键矿产战略缺乏一致性。他们建议美国制定一项“全政府”关键矿产战略,并扩大国内采矿业务。文章摘要如下:

世界各国正在逐渐转向更加环保的能源结构,这需要大量的矿产资源。铜和关键矿产在实现能源转型、刺激经济发展并加强美国国家安全方面的作用将继续增强。根据国际能源署(IEA)的数据,在未来20年里,能源部门对矿产的需求可能会增加六倍,对低碳能源发电产业的需求将增加两倍。标普全球(S&P Global)预计,未来几十年内需要开采的铜将超过人类过去几千年来的开采总量。矿产的开采和加工对于保持军队的技术优势、确保制造业供应链的安全和追求可持续发展至关重要。

美国将“关键矿产”(critical mineral)的定义为对美国经济和国家安全至关重要且供应链容易遭到破坏的非燃料矿产或矿产材料,其在产品制造过程中发挥着重要的功能。因此,铝、锂和锗等属于关键矿产。美国地质勘探局(USGS)已经指定了50种对美国经济和国家安全至关重要的关键矿产。而“战略和关键原材料”(strategic and critical materials)则是一个更加广泛的概念,除了采矿活动,还包括生产的下游产品和材料。根据1979年的《战略和关键原材料储备法修正案》(Strategic and Critical Materials Stock Piling Revision Act of 1979),“战略和关键原材料”是在国家紧急状态下满足美国军事、工业和基本民用需求的材料,或美国没有发现或生产足够数量以满足需求的材料,该类矿物对半导体、大容量电池和制药行业尤为重要。

采矿业对经济发展的重要性也与日俱增。排名前40的矿业公司在2022年的总收入达到7110亿美元,2023年达到2.15万亿美元。全球采矿市场的复合年均增长率为6.1%,预计2027年总收入将增长至2.78万亿美元。现在,采矿业占美国国内生产总值的1.9%,雇用员工超过50万人。

而西半球正在成为部分矿产的重要来源,西半球国家拥有丰富的铜矿和其他重要矿产,如锂和镍,吸引了大量投资。目前,拉丁美洲供应着全球40%的铜和35%的锂。矿产为经济发展提供了机遇,但是相关地区需要调整政策,以更好地管理这些资源。

矿产对美国国家安全和国防的影响

尽管关键矿产是美国国家安全不可或缺的一部分,但美国已经失去了在采矿的主导地位,开采和投资都没达到应有的水平。自2000年以来,美国稀土氧化物就开始依赖进口。美国国防部2021年发布的《战略和关键材料百日部门审查报告》确定了矿产的若干风险,如供应集中、单一来源供应商、价格冲击、人力资本差距、强迫劳动、冲突矿产(conflict minerals)和有组织犯罪。

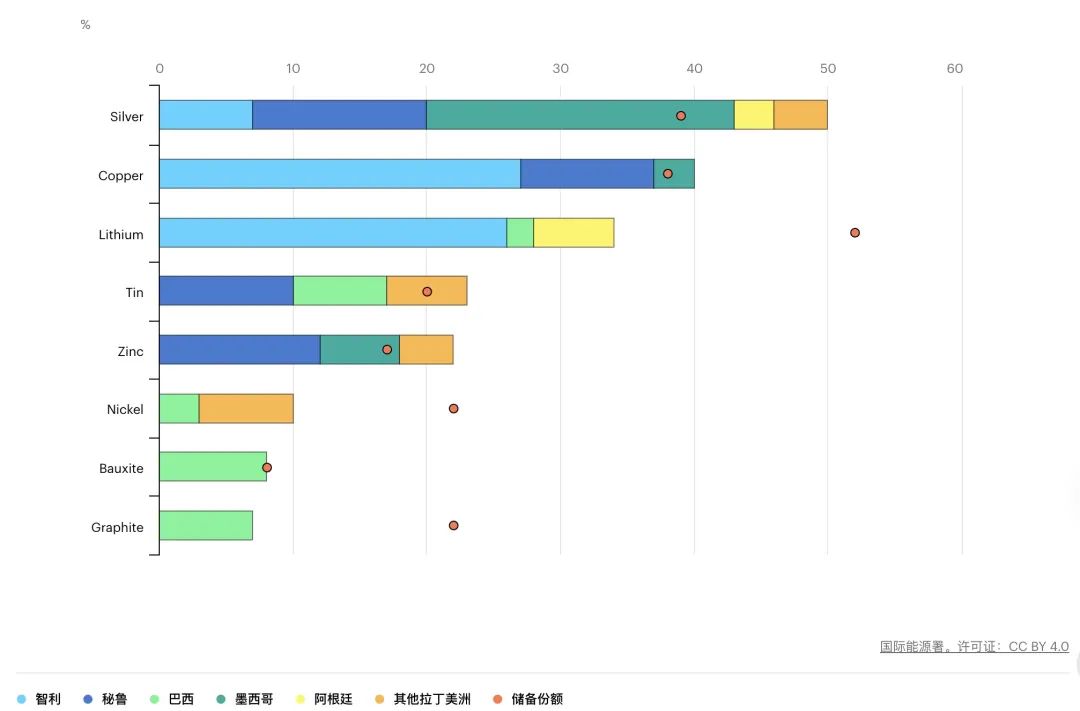

西半球国家是许多关键矿产的理想产地。智利和秘鲁的铜产量居世界前两位,墨西哥和秘鲁的白银产量遥遥领先,哥伦比亚已经为铜和黄金的主要生产国,阿根廷、玻利维亚和智利的合计锂储量占全球现有储量的一半,巴西的稀土储量位居世界第三。因此,拉美作为一些重要矿产的产地正受到更多关注,该地区的投资竞争也越发激烈。

2021年拉丁美洲在全球部分矿产的产量和储量中所占份额

美国应如何完善其矿产战略

首先,扩大“关键”的定义。僵化的清单会扼杀创新并限制生产能力,因此美国政府需要重新评估现有与矿产相关的定义。例如,铜具有耐腐蚀性、高延展性、可回收性、导热性和导电性,是构建可持续发展的理想材料,就使用量来说是美国国防部使用的第二大材料。但美国政府并不认为铜是一种关键矿产。今年2月,由美国两党参议员组成的小组质疑美国地质勘探局拒绝铜为关键矿产的做法。虽然美国地质勘探局承认了铜的重要性,提出了重新评估的可能,但最终还是驳回了该质疑。矿产安全战略应该更加广泛和灵活,以避免在未来造成资源短缺。

其次,美国应指定一个领导机构,牵头制定全面的采矿战略和统一的法规。自2010年以来,美国通过成立跨部门工作组、发布行政令和白皮书等方式,重新关注关键矿产供应链。但美国采用的方式较为分散,包括能源部、劳工部、内政部、农业部、美国陆军工程兵团和美国国家环境保护局在内的多个机构和部门都参与了采矿法规的起草工作。未来,美国将整合采矿政策的制定、管理与执行,使各部门实施单一、全面和协调良好的采矿战略,将这一核心问题与美国的经济、能源、环境和国家安全紧密结合,协调各机构的工作以防止国内外政策议程的重复或冲突。

第三,增加美国国内采矿业务。这将向西半球的潜在合作伙伴发出信号,表明美国不仅仅是一个买家,而且愿意投资发展本国的采矿能力。为了提高国内开采水平,美国需要克服繁琐的许可程序。该许可程序由内政部负责,其时间表对投资者来说并不友好。此外,政府撤销许可证的情况也时有发生,这进一步抑制了企业在美国国内开展业务的积极性。虽然改革许可证程序被认为是一项艰巨的任务,但是相比于美国矿业公司需要7至10年才能获得许可证而言,改革这项1872年的《采矿法》(Mining Law of 1872)并不会耗费太多时间。

第四,美国需要就投资海外矿业的必要性提出更令人信服的说法,让西半球的潜在合作伙伴认为美国更具吸引力。美国国防需求的论述在拉美国家看来是站不住脚的。许多国家对扩大与美国的合作抱有一定程度的怀疑,一些拉美国家担心,美国试图推动在勘探、开采和加工关键矿产方面的合作并不是互惠互利的。以2022年美国和盟友宣布建立“矿产安全伙伴关系”(MSP)为例,其中并不包括任何拉美国家,这加剧了当地民众的担忧,他们认为美国只是对开采资源感兴趣,并不想要帮助发展当地的工业。

同时,美国的外交政策有时和其国内议程相悖。《通胀削减法》(IRA)旨在优先国内的矿产生产,但目前美国几乎不存在此类业务。根据IRA中电动汽车税收抵免和先进制造业生产税收抵免的规定,由美国国内关键矿产制造出的产品将获得更多优惠待遇。这与美国从其合作伙伴获得矿产的需求相冲突。

综上所述,矿产在确保美国脱碳、加强国家安全和促进经济发展方面的战略重要性被低估了。如果美国不采取全面的两党战略,其在矿产上战略失衡的状况只会进一步恶化。因此,美国需要采取一项“全政府”关键矿产战略,让企业、非政府组织和政府机构共同参与进来。采矿业对有效的绿色转型和军事备战至关重要,美国需要对这一问题达成共识。

文章摘译自战略与国际研究中心网站文章Elevating the Role of Critical Minerals for Development and Security。