至美研究

2005年城市管理系统“平安城市”的提出,意在通过三防系统(技防系统、物防系统、人防系统)建设城市的平安和谐,智能安防开始成为国家着重发展的重要行业之一。

作者:王煜昆

摘 要

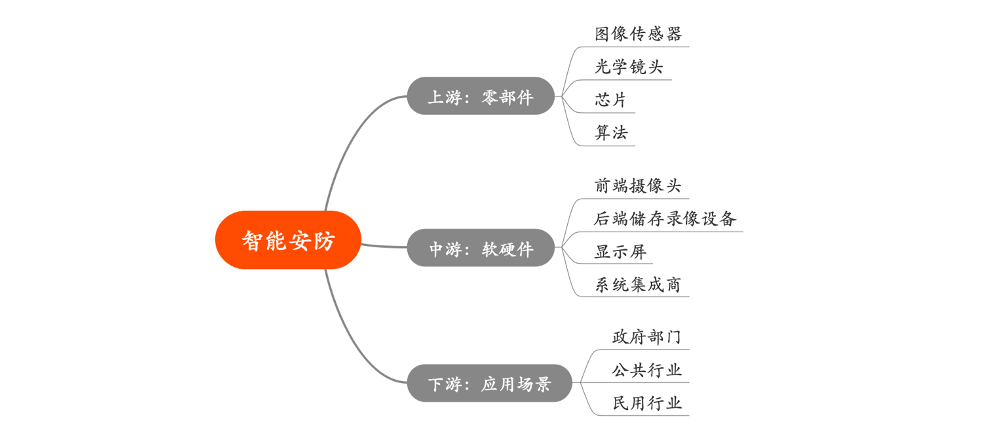

智能安防行业产业链主要由零部件、软硬件及应用领域三部分组成。智能安防的上游主要是各种零部件供应,包括图像传感器厂商、光学镜头厂商、芯片厂商、算法公司等;中游则是软硬件设备设计、制造和生产环节,包括前端摄像机、后端存储录像设备、显示屏供应商、系统集成商等;下游则是智能安防的具体应用领域,主要涉及政府、公共行业、民用行业等。

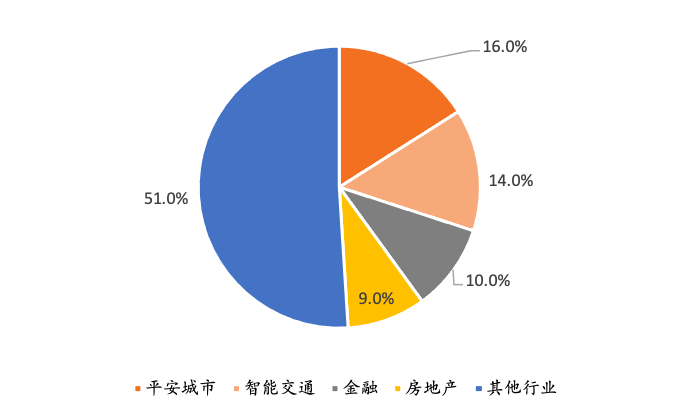

从下游应用领域来看,To G及To B是智能安防主要发力场景。根据华经产业院数据显示,我国政府部门对智能安防的需求最大,业务占比达到42.43%,其次为公共行业的安防需求,占比达到40.81%,民用行业的占比仅为6.76%。政府部门的应用场景主要在“平安城市”、“雪亮工程”、“智慧城市”等一系列城市建设工程上及亚运会、冬奥会等大型活动的安保上;公共行业主要运用在公安、交通、金融、工业、医疗等领域。

风险因素

宏观经济下行风险;数据安全及个人信息保护风险;市场竞争风险。

正 文

1

智能安防产业链分析

从产业链的角度来看,智能安防的上游主要是各种零部件供应,包括图像传感器厂商、光学镜头厂商、芯片厂商、算法公司等;中游则是软硬件设备设计、制造和生产环节,包括前端摄像机、后端存储录像设备、显示屏供应商、系统集成商等;下游则是智能安防的具体应用领域,主要涉及政府、公共行业、民用行业等。

图表 1:智能安防产业链

资料来源:至美研究

产业链上游:图像传感器

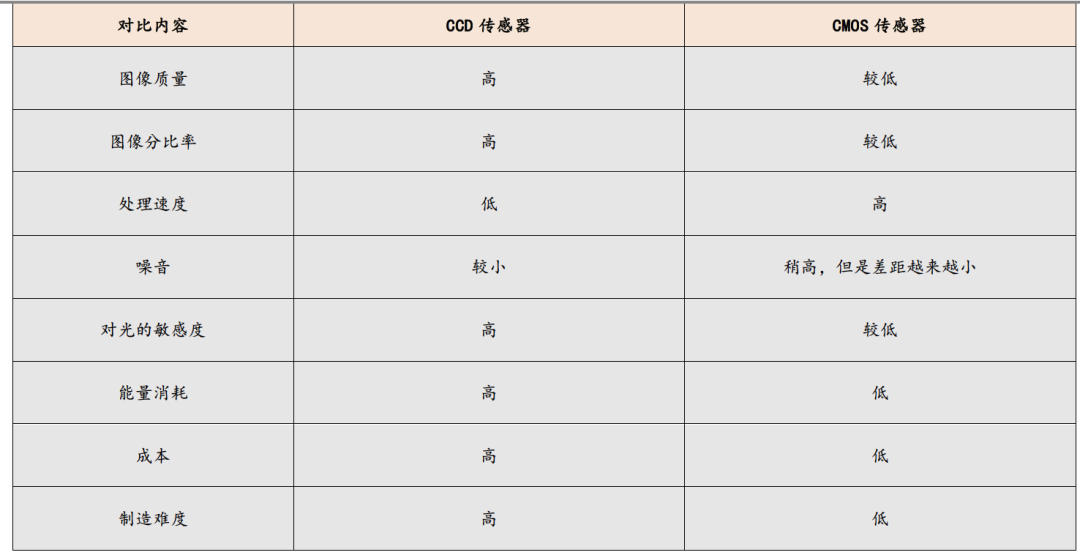

图像传感器是利用光电器件的光电转换功能将感光面上的光像转换为与光像成相应比例关系的电信号的一种功能器件。与光敏二极管、光敏三极管等“点”光源的光敏元件相比,图像传感器是将其受光面上的光像,分成许多小单元,将其转换成可用的电信号。安防图像传感器主要应用在安防监控摄像头中,用于采集和记录视频图像信息。常见的安防图像传感器有CMOS和CCD两种类型。CMOS传感器全称为Complementary Metal Oxide Semiconductor,中文名为互补金属氧化物半导体;CCD传感器全称为Charge-Coupled Device,中文名为电荷耦合器件。CMOS与CCD两者最大的区别在于其电荷传输方式的不同,CMOS使用金属导线传递,而CCD则是通过电极上加不同的电压来实现。两者相比,CCD传感具有图像质量和分辨率高的优点,对光的敏感度相较而言更高;CMOS传感器则具有成本低、集成度高、可与信号处理电路直接集成等优点,在处理速度上远高于CCD传感器,因此在安防监控领域得到广泛应用。

图表 2:CCD传感器与CMOS传感器对比

资料来源:至美研究

产业链上游:光学镜头

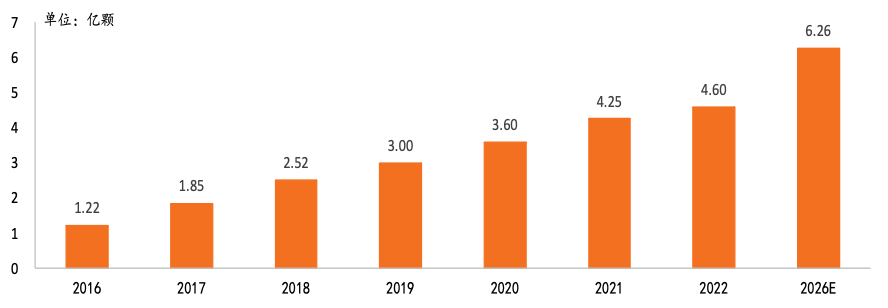

光学镜头是安防行业中关键零部件之一,被广泛运用于各种安全监控系统当中。光学镜头最初的显微镜、望远镜、胶片相机等领域向安防视频监控等领域应用。在安防行业中,光学镜头是安防视频监控前端实现外部环境拍摄与识别的眼睛,其性能的好坏从根本上决定了视频监控前端获得图像信息的能力。在镜头类型上,光学镜头一般可分为塑胶镜头、玻璃镜头和玻塑混合镜头三大类。在结构上,这三大类都是由多镜片构成,通常来说,镜头越多,所成像的图像质量就会越高。在智能安防行业中,主要以玻塑混合镜头为主,原因在于玻塑混合镜头具有高折射率的光学性能和稳定性。塑胶镜头则主要运用于电子消费品,玻璃镜头由于透光率更高,主要用于单反相机等高端领域。根据TSR数据显示,全球安防光学镜头出货量由2016年的1.22亿颗上升至2021年的4.25 亿颗,预计2026年将达到6.26亿颗,市场空间巨大。

图表 3:全球安防光学镜头出货量

资料来源:TSR,至美研究

产业链上游:芯片

在智能安防行业,摄像头、硬盘录像机、各类服务器等设备均需要运用到芯片。模拟监控系统前端和后端主要是ISP芯片、DVR SoC芯片;网络监控系统的前端和后端分别是IPC SoC芯片、NVR SoC芯片。ISP芯片全称为Image Signal Process,中文名为图像信号处理器,ISP芯片在视频监控摄像机中起着至关重要的作用,其主要负责对前端设备采集的原始图像信号进行加工处理,以实现图像的复原和增强。通过ISP芯片处理后的图像信号可以直接在显示器上显示,也可以被数字硬盘录像机(DVR)进行压缩和存储。因此,ISP芯片的性能直接决定了视频监控摄像机的成像质量。除了ISP芯片之外,安防 SoC 芯片是安防行业的核心芯片,SoC 芯片肩负图像信号数字化、压缩、编解码、储存、分析等关键功能,是完成安防智能化、高清化转型的关键环节。DVR SoC芯片主要模拟音视频信号数字化、编码压缩与存储;IPC SoC芯片主要集成ISP技术和视频解码技术,同时集成了视频分析功能;NVR SoC芯片负责接收网络摄像机的IP码流,进行编解码与存储。

产业链上游:算法

智能分析可以看作是一个将数据转化为信息的模块,算法作为智能分析的重要组成部分,近几年在智能安防领域中运用越来越广泛,人工智能的出现和运用,大大加大了智能安防行业中算法的准确性。从算法的分类来看,目前主要可以分为以下几大类:1)人脸视频结构化描述算法:这种算法主要用于人脸视频的结构化描述,可以对人脸视频进行识别和提取;2)车辆视频结构化描述算法:这种算法主要用于车辆视频的结构化描述,可以对车辆视频进行识别和提取;3)物体特征识别算法:这种算法可以识别物体的特征,如车牌识别等;4)视频分析算法:这种算法可以对视频数据进行识别和提取,将海量数据转化为有分析结果的有效信息。

产业链中游:前端摄像头

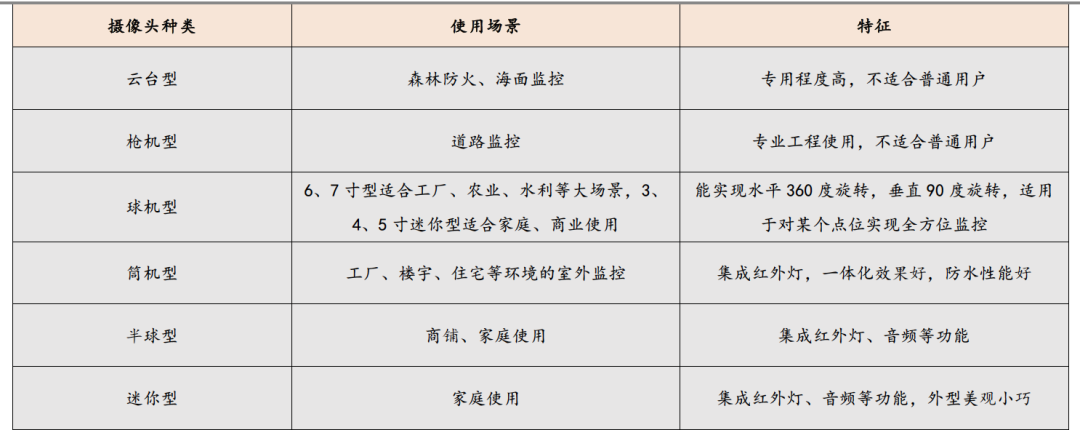

安防摄像头是指应用在安防监控系统中的摄像头,主要用于监控、记录、捕捉静态或动态图像信息,以帮助人们实现安全防护、监测等功能。根据摄像头的使用场景,主要可以分为云台、枪机、球机、筒机、半球和迷你型摄像头。

图表 4:不同摄像头使用场景对比

资料来源:至美研究

产业链中游:后端储存录像设备

后端硬盘录像机是一种安防监控设备,主要用于将前端摄像头采集到的图像信号进行存储和处理。目前,主流录像设备可以分为硬盘录像机(DVR)及网络硬盘录像机(NVR)两大类。硬盘录像机(DVR)又称为数字视频录像机,相对于传统的模拟视频录像机,采用硬盘录像,故常常被称为硬盘录像机,也被称为DVR。它是一套进行图像计算存储处理的计算机系统,具有对图像/语音和动态帧等进行长时间录像、录音、远程监视和控制的功能,DVR集合了录像机、画面分割器、云台镜头控制、报警控制、网络传输等五种功能于一身,用一台设备就能取代模拟监控系统一大堆设备的功能,而且在价格上也逐渐占有优势和人气。网络硬盘录像机(NVR)主要通过网络接收IPC(网络摄像机)、DVS(视频编码器)等设备传输的数字视频码流,并进行存储、管理。它具备视频录像、回放、转发及报警等功能,能存储海量视频录像,并能通过报警功能主动对异常进行检测和报警,同步进行视频抓拍和录像保留,以备后续处理。NVR的核心价值在于视频中间件,通过视频中间件的方式广泛兼容各厂家不同数字设备的编码格式,从而实现网络化带来的分布式架构、组件化接入的优势。

产业链中游:显示屏

安防显示屏主要分为监视器、面板和电视墙三种类型,消费者根据实际应用场景选择不同类型的安防显示屏。监视器主要用于监控系统,分为医疗、安防、工业、广播级、商务、专业等不同级别,尺寸从15寸到52寸不等,分辨率从VGA到4K甚至更高,画面质量清晰度越高越好,尺寸越大越能体现液晶屏的优点。面板的安装方式采用嵌入式和挂壁式两种方式,面板的尺寸从19寸到55寸不等,分辨率从VGA到1080P不等,画面质量清晰度越高越好。电视墙的尺寸从15寸到55寸不等,分辨率从VGA到1080P不等,画面质量清晰度越高越好,尺寸越大越能体现液晶屏的优点。

产业链中游:系统集成商

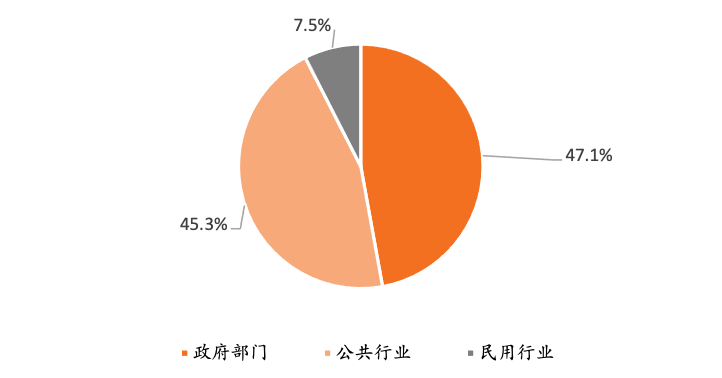

安防系统集成商是指提供安防系统整体解决方案的供应商,他们会根据客户需求,将安防设备、系统和技术进行整合,实现安防监控、报警、门禁、对讲、广播等系统的集成和应用。常见的系统集成方案有:1)楼宇对讲系统:通过对讲设备进行双向通话,方便住户和来访者的交流;2)门禁系统:用于控制和管理人员的进出,可以通过刷卡、密码、指纹等方式进行验证;3)防盗报警系统:通过安装报警设备,当发生入侵或其他紧急情况时,能及时发出警报,并通知相关人员;4)一卡通系统:实现多种功能的统一,如门禁、考勤、消费等;5)停车场管理系统:用于管理和监控停车场的使用情况,包括车辆的出入和停车位的分配等;6)智能门锁:用于管理和控制门锁的开关,可以提高门锁的安全性和便利性。

图表 5:2020年国内安防系统集成市场占比

资料来源:a&s Research,至美研究

产业链下游:应用场景

智能安防的应用场景按照其客户性质,主要可以分为三大类,分别为政府部门(To G)、公共行业(To B)及民用行业(To C)。政府部门的应用场景主要在“平安城市”、“雪亮工程”、“智慧城市”等一系列城市建设工程上及亚运会、冬奥会等大型活动的安保上;公共行业主要运用在公安、交通、金融、工业、医疗等领域;民用行业则是重点布局To C的智能家居。从这三大类业务的占比来看,政府部门对智能安防的需求最大,业务占比达到42.43%,其次为公共行业的安防需求,占比达到40.81%,民用行业的占比仅为6.76%。我们认为,随着消费者安防意识的加强、对安防产品的认知度不断提升及安防系统成本的降低和智能化的推进,智能安防在民用行业的业务占比有望进一步提升,逐渐成为智能安防行业不可或缺的一部分。

图表 6:2020年不同应用场景在智能安防的业务占比

资料来源:华经产业研究院,至美研究

2

智能安防行业投资图谱

图表 7:智能安防行业投资图谱

资料来源:至美研究

3

风险因素

宏观经济下行风险。电子防盗、安全社区产品与消费电子行业、房地产行业之间有着较强的相关性,受国家宏观经济环境和经济发展速度等因素的影响较大。若未来宏观经济下行,市场需求可能会下降,将对智能安防产业发展产生一定的负面影响。

数据安全及个人信息保护风险。数据安全及个人信息保护已成为世界各国监管重点,若智能安防企业未能有效应对相关法律法规,及时更新数据安全技术,可能出现个人信息泄露等数据安全问题,从而给企业带来一定风险。

市场竞争风险。市场竞争持续加剧的风险。在我国大力支持和发展集成电路产业、物联网行业持续高速发展的背景下,未来将有更多企业加强在智能安防领域的资源投入,形成直接竞争。若原有的智能安防企业在新技术研发速度上不及预期,不能顺应下游的需求持续更新迭代产品,则可能造成市场份额流失,对公司经营产生不利影响。

法律声明

至美研究院(Mimir Research)是至美资本旗下一级市场独立研究机构。至美研究专注于新经济领域,通过行业研究和企业调研,为国内外投资机构和行业组织提供宏观经济、新兴产业及公司分析和投资策略服务。

innoHere(www.innohere.com)是至美资本旗下投融资数据平台。

联络电话:(86)4000-789-885

联络邮箱:research@mimircap.com