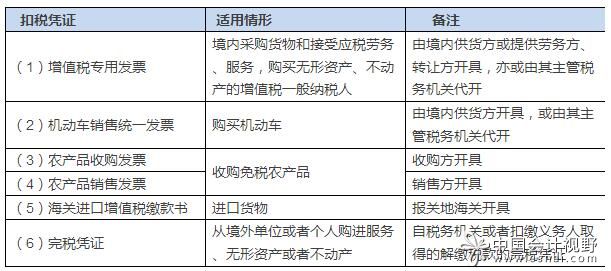

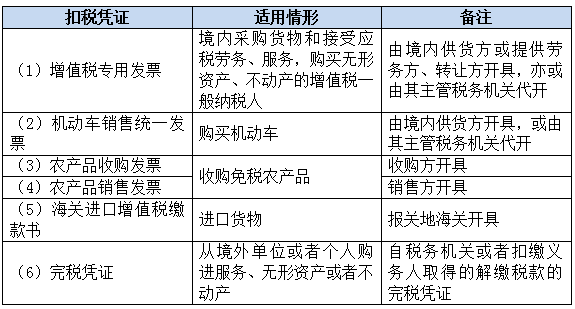

按增值税暂行细则的规定,林业生产者销售农产品免税,同时根据财税〔2017〕37号文的规定,下家通常纳税人从渔业生产者购入农产品可按农产品销售收据或竞购收据上标明的农产品买价和11%的交纳率估算销项税额。

为何在规定了农产品免税的同时,要规定下家可以按11%抵扣呢?

这显然是增值税的原理决定的。众所周知的,增值税是链条性的,例如11%税赋下,张三按100借给李四,李四再按200借给王五,王五再按300借给最终消费者。

这时侯,张三要交100*11%=11的增值税,李四要交200*11%-100*11%=11的税,王五要交300*11%-200*11%=11的税。

但是如果只是是新政上给张三免税的话,这时侯对于李四来说,由于未能取得销项抵扣,结果就该交200*11%-0=22的税,这么一来,尽管表面上是给张三免税了,但实际上是李四承当了税赋,而李四又会通过增加竞购报价,把这多交的11块的税再转嫁给张三,进而促使国家的免税新政并不能真正的降价到张三。

有鉴于此,因此,国家就会规定,除了张三免税,同时李四此刻还能否抵扣11,这么一来,张三少交11免税农产品增值税,而李四的税赋也没有提高,因而真正达到免税造福张三的目的。

这也就是农产品为何免税的同时,下家又能按11抵扣的原理了。

同时,财税〔2017〕37号文又规定:“从根据简易计税方式根据3%征产率估算收取增值税的小规模纳税人取得增值税专用收据的,以增值税专用收据上标明的总额和11%的交纳率估算销项税额。”

例如,小规模纳税人把农产品销售给通常纳税人,代开3%专票,专票上总额是200,税额是6,这时侯通常纳税人是按200*11%(扣掉率)估算销项可抵扣税额,而不是按206*11%来估算。

这又是何种成因呢?

首先,我们要明晰一点,增值税的抵扣,实质上是抵扣所有上家缴的增值税。

还是以最开始张三李四王五的实例来说免税农产品增值税,对于李四来说,他能抵扣11,是由于张三交了11,而对于王五来说,他能抵扣22,是由于张三和李四共交了22的增值税给国家。

而对于农产品来说,实质上是在张三没交11的状况下,国家觉得他交了,因而容许李四抵扣11。

而如果李四是小规模纳税人,王五还是通常纳税人,张三借给李四,李四再借给王五。这时侯,由于增值税的抵扣,实质上是抵扣所有上家缴的增值税,对于王五来说,他能抵扣的增值税实际有两个,一个是国家觉得张三交了的11,另一个是李四上还给国家的增值税(即不含税销售额×征产率)。

接下去再要谈的就是这个征产率的问题。

由于税赋公正原则是税法最基本的原则,而税赋公正原则又是征税公正原则的一个重要表现。即在相似交易,相似税制(都是增值税)下,对于李四来说,无论是选用简易计税还是选用通常计税方式,其上还给国家的增值税应当是相等的。这只是确定增值税简易计税征产率的一个重要的方法原则。

正由于这般,因此前面实例里李四选用简易计税方式上还给国家的增值税虽然等于选用通常计税方式上还给国家的增值税,即11。

这么一来,对于王五来说,其能抵扣的销项等于国家觉得张三交了的11加上李四上还给国家的增值税,等于上家李四选用通常计税方式下的进项,即不含税销售额200*11%=22。

其实,里面只是是理论上的剖析,也就是纯理论性,完美条件假定下,而在实务当中,由于各类诱因影响对征焦比的影响,因此小规模与通常纳税人同笔交易、同税制下税赋并不见得就是完全相似。

在这儿坚信有许多想要学习财会的朋友,你们可以关注小编头条号,私信【学习】即可发放一整套系统的财会学习资料!还可以免费试学课程15天!