【温馨提示】因微信改版,不对公众号星标,可能很久都收不到更新推送。欢迎各位粉丝星标本号。2023年12月20日,在证券时报提到了一个概念为“青岛西海岸新区首单城投转型科创债项目”,其实也就是城投产业转型债券。这个城投转型债的概念之所以被市场热议,本质上意味着原先的城投主体通过整合布局产业资产具备了突破借新还旧的产业属性,得以实现额度新增。本文结合交易所近期的两只“城投转型债”案例,参考335指标,再次聊聊何为城投产业转型债,读完本文可能对于城投通过收购转型有了新的认识。案例一:产业类城投淄博高新首发(发行人主体AA,担保人万得城投)淄博高新产业投资有限公司2023年面向专业投资者非公开发行公司债券(第一期),发行日2023-12-18,发行规模5亿元,票面利率5.49%,募集资金用途为拟将3.5亿元用于基金出资,剩余用于偿还有息债务,已突破借新还旧限制,担保人为发行人的全资股东淄博高新国有资本投资有限公司(AA+,万得城投属性)。发行人淄博高新产业投资有限公司万得分类为非城投,是资本市场的首发,也是新政出台以来淄博市发行的首支产业债券。该案例之所以值得关注,原因在于万得城投属性的担保人淄博高新国有资本投资有限公司进行增信的情况下,发行人仍实现了额度新增。先从发行人情况来看,2022年12月30日,发行人经联合资信评估股份有限公司评定,主体信用等级为AA,总资产总额126亿元,绕新能源制造、智能微系统、大健康、新材料以及金融科技“4+1”主导产业,通过引导基金、股权投资、融资增信等方式以实际行动助力高新区经济发展。

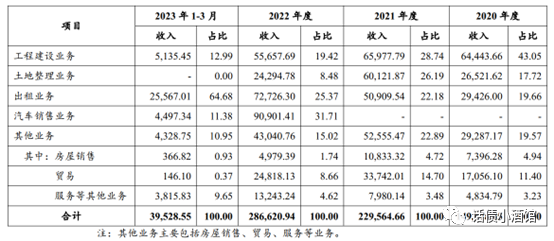

发行人收入中不涉及城建类收入,收入构成中占比最大的商品销售收入,其次为出租收入。基本可以断定,该主体几乎不涉及城建类属性,尽管所谓的“4+1”主导产业并未在收入结构中有明显体现,但基本符合了JYS的335指标的要求,属于典型的产业类城投。由此看,若在不涉及隐债及3899名单的情况下,该主体新增仍为可能。但是,该债券的担保人为淄博高新国有资本投资有限公司,万得城投属性,担保人收入结构如下:

1、收入情况:2022年度,担保人城建类收入(工程建设+土地整理开发)合计占比27.90%,未超过总收入的30%,城建类收入初步符合335指标。尤为关注担保人2022年度汽车销售业务9000万收入,占比31.71%,极大地降低了城建类收入占比。2、财政补贴占净利润比重:2021-2022年度,财政补贴合计1,231.68万元和11,339.88万元,分别占净利润的4.31%和42.39%,占比均未超过50%。由此看,财政补贴占净利润指标满足335指标。3、城建类资产占比暂不做分析,但考虑到担保人对国金汽车的收购事件,整体城建类资产占比应该不会过高。三、为什么担保人淄博高新资本突然满足了335指标?根据担保人的历史沿革不难看出,2020年11月,担保人一级子公司淄博高新城市投资运营集团有限公司完成对山东国金汽车制造有限公司(以下简称“国金汽车”)的资产重组,并已于2021年3月办理工商变更,国金汽车已成为担保人二级子公司。

完成此次对国金汽车的收购后,2021年5月至2021年12月,担保人将国金汽车的土地、厂房、设备等资产出租给淄博高新技术产业开发区智能制造产业发展中心,实现租金收入9,400.00万元并计入营业收入。2022年起,发行人将国金汽车资产由出租转为自营。山东国金汽车于2022年正式投产,拥有国家工信部批准的新能源纯电动乘用车生产资质,并已列入国家工信部《道路机动车辆生产企业及产品》公告。2022年度,发行人的汽车销售收入90,901.41万元(已纳入合并口径收入),主要客户包括淄博齐通供应链有限公司、山东创新科技发展有限公司等。(1)从发行人看:淄博高新产业投资有限公司总资产体量不大,收入规模不大,虽然布局的产业尚未落地实现收入,但发行人无隐债、非名单内,城建属性较弱,满足新增指标要求;(2)从担保人看:虽为万得城投,但淄博高新国有资本投资有限公司通过收购地方产业主体山东国金汽车制造有限公司,并入汽车销售收入的同时,压降了城建收入比重和财政补贴对净利润的比重,与335指标要求不谋而合。(据说,该担保人也不涉及隐债)案例二:青岛西海岸新区首单城投转型科创债项目(发行人AA+,万得非城投)发行人青岛经济技术开发区投资控股集团有限公司(简称“青岛经控集团”)于12月19日成功发行第一期10亿元科技创新公司债券,募集资金用途为通过投资或设立基金等方式专项投资于科技创新公司的股权,期限为3+2年,发行利率为3.75%,无担保,募集资金用途突破借新还旧限制。

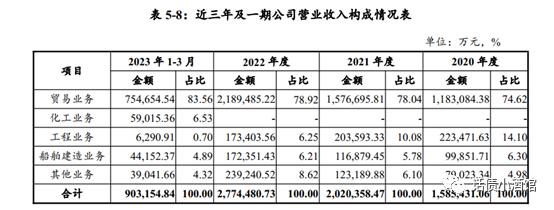

发行人除了第一大收入贸易业务外,其次为城建类的工程施工业务,占比由2020年的14.10%下降到2022年的6.25%。此外,发行人非城建类收入为化工业务和船舶建造业务,上述两类业务支撑起了发行人的市场化收入,也为发行人再次打开了资本市场的大门。既然城投要突破借新还旧,实现新增,市场化的收入和现金流是必不可少的要件之一,基于此,发行人在2019年完成对蓬菜中柏京鲁船业有限公司的收购,在2023年2月完成对胜华新材料集团股份有限公司的并表,而胜华新材料集团股份有限公司为上交所上市公司(603026.SH)。船舶制造业务布局:发行人的船舶建造业务由下属子公司蓬莱中柏京鲁船业有限公司负责,京鲁船业系发行人于2019年4月收购的子公司。近三年及一期,发行人船舶建造业务收入分别为99,851.71万元、116,879.45万元、172,351.43万元和44,152.37万元。化工业务布局:发行人并表上市公司胜华新材料,并未涉及现金收购,而是通过股权控制权调整实现对上市公司的控股,也是值得学习的城投并表上市资产的方法之一。根据《胜华新材料集团股份有限公司详式权益变动报告书》(有兴趣可以自行阅读),上市公司的股东融发集团、开投集团分别与石大控股签署《表决权委托书》,融发集团与开投集团分别将其持有的上市公司15,201,000股股份、15,201,000股股份对应的表决权委托给石大控股代为行使。本次益变动完成后,上市公司控股股东变更为石大控股,而石大控股全资股东就是发行人。2023年2-3月,发行人化工业务板块收入59,015.36万元,收入占比6.53%,未来发行人的化工业务板块将成为发行人主要收入构成。(1)长期股权投资+其他权益工具投资(合计占总资产比重7.66%):青岛经控集团在投股权投资项目76家,已投基金18只,控股A股上市企业2家(胜华新材、融发核电),参股港股上市公司1家(天图投资);培育拟上市公司9家,其中已有7家已完成股改、1家已提报科创板)(2)投资性房地产(占总资产比重11.34%):目前,青岛经控集团已储备各类产业园、工业厂房等载体120万平方米,储备园区建设用地近1000亩,规划建设古镇口海洋科技创新、高端装备制造、航空航天、舰船保障等四大特色项目园。2021—2022年,公司产业收入分别为184.65亿元、263.19亿元,产业类收入占比分别为91.39%、94.86%,占比逐年提升,城投相关业务收入占比逐年下降。注意:JYS官媒文章披露了最新两年的产业收入占比,初步推断335指标应该先看最近两年情况。2021—2022年,公司净利润中地方政府补贴占比分别为13.84%、5.50%,占比不断降低。公司实现了由土地平衡收支向产业发展获取收益的转变。1、结合笔者之前的《城投产业转型实操手册》,335指标对于城投转型而言是一个很好的抓手和量化指标,当然,这仅是JYS指标,要打开协会债券新增的大门,还需要进一步关注财政性现金流占比的情况。(更多参考案例分析可参见笔者之前文章《产业类城投去哪找?》)2、从具体手段来看,无论淄博市的产业城投首发还是西海岸新区首单城投转型科创债项目,成功的关键在于转型主体真正收购了当地产业主体,实现并表后满足了335指标的初步要求。如果仅仅是装资产,可能效果不如收购产业主体见效快。3、从近期两个城投产业转型债券案例可以看到,JYS目前非常鼓励城投转型后将债券募集资金用于产业基金的投资,建议未来城投产业转型的业务布局,需要新增一个业务,即股权产业基金投资。关于城投产业转型、突破借新还旧相关问题,欢迎读者加入“债市读者的问答社区”,与笔者及债市读者的会员进行充分讨论。另外,本文提及的案例材料已整理上传至“债市读者的问答社区”,欢迎读者自行下载审阅。债市寒冬,更应“抱团取暖”,欢迎加入“债市读者的问答社区”,可先扫码进入看看目前星球的内容有无兴趣:

1、第一时间分享债券及abs市场业务指导意见、资讯信息、政策解读分析等

2、星球成员不限次数随时提问所有债券市场、创新产品、债券项目实操相关问题,沟通交流区域化债政策最新进展

3、已加入星球的成员进入社区微信群,互相分享咨询债券业务咨询

欢迎关注“话债小酒馆”公众号