图片来源:网络

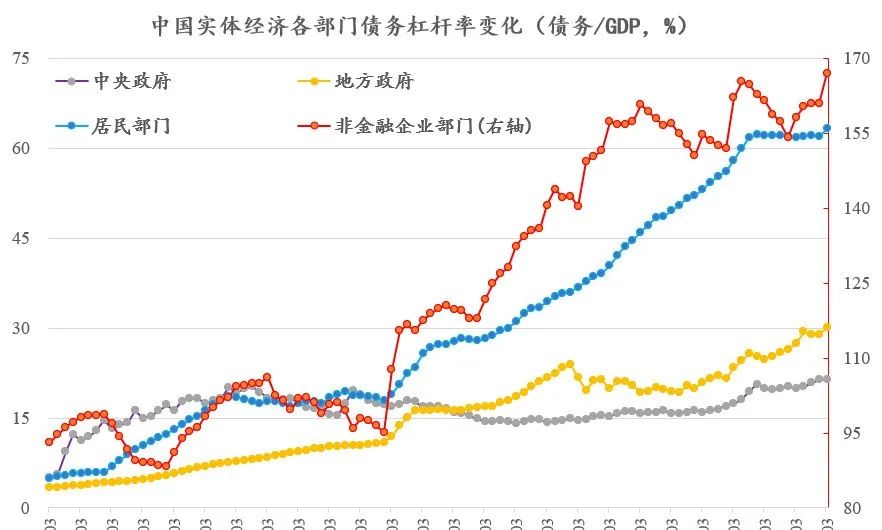

一般而言,一个国家从宏观上可以划分为政府部门(包括中央政府与地方政府),居民部门、非金融企业部门和金融部门,其中前三个部门合起来,被称为实体经济部门,其中,非金融企业部门是一个社会中唯一的生产部门。

具体到中国来说,非金融企业的债务包括了相关企业的贷款、发行的企业债券、信托贷款、委托贷款、未贴现银行承兑汇票以及境外债务等,而且,还包含了地方政府的融资平台——也就是我们俗称的“城投公司”的债务。

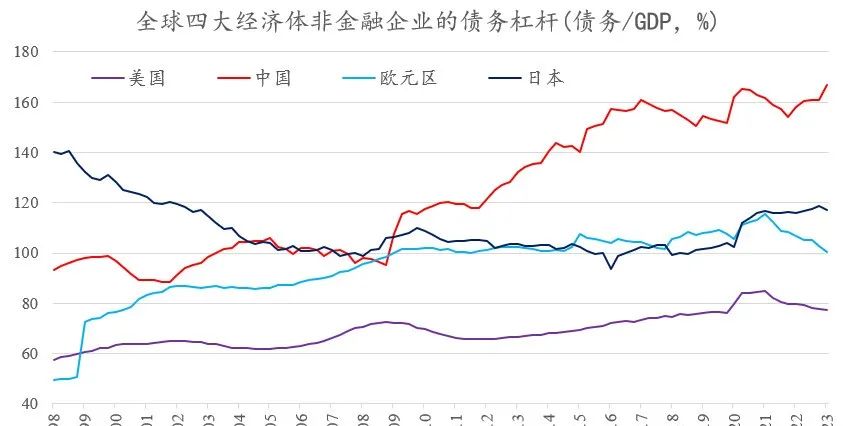

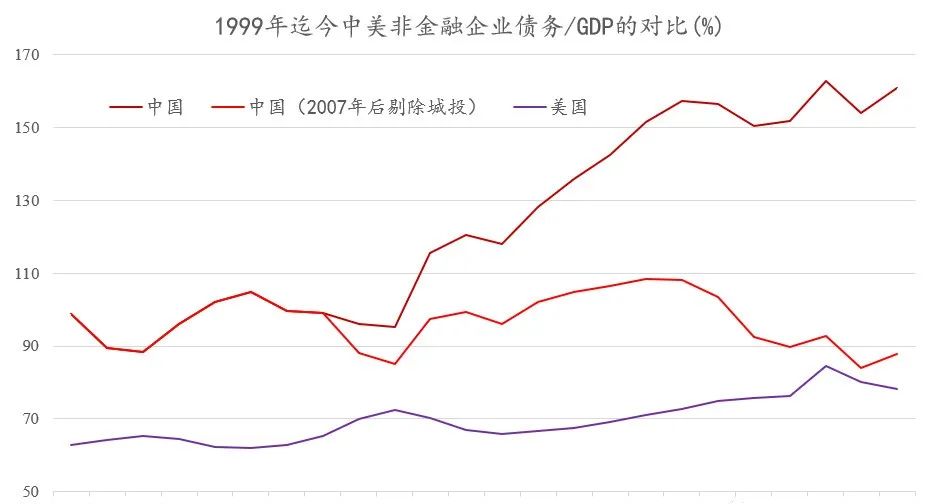

正因为包含了城投公司债务这样的“隐含政府债务”,所以现在中国的非金融企业负债,远远高于明面上政府和居民负债,甚至比政府部门+居民部门的债务总和,还要高出一大截。截止目前,中国非金融企业的债务总量,达到了惊人的218万亿元人民币,其中仅各种渠道的贷款,就有154万亿元。其实,2008年全球金融危机爆发之前,中国非金融企业债务杠杆,基本与其他大型经济体持平,但自2009年之后,因为地方政府融资平台的债务飞速增长,中国非金融企业的债务杠杆率,开始在全球四大经济体中遥遥领先(见下图)。

既然我们的非金融企业债务无论是总量还是杠杆率,都遥遥领先,那么可以想象,中国的非金融企业债务的偿本付息压力,是非常大的。为了体现非金融企业债务的压力,“发明”了一个数据,就是用中国人民银行的非金融企业活期存款余额,与非金融企业的贷款余额或债务总额的比值,以此作为非金融企业债务本金和利息偿付的一个指标。因为,企业活期和临时存款的资金量,通常是用来应付短期支出的,包括了偿付债务的利息和本金支出,该数据与企业贷款余额或债务总量的比值,能够在整体上反映整个非金融企业部门面对债务的即时压力。

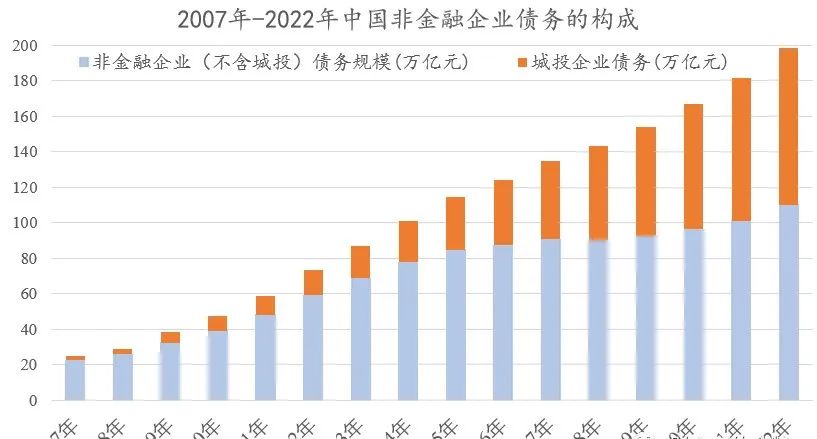

从图表可以看出,把非金融企业作为一个整体来看,2014年之前,其活期及临时性存款与债务总额的比值维持在20%以上,整体上可以轻松支付债务成本,但是,疫情爆发以来,该比值已经越来越低、越来越低,截止2023年三季度:非金融企业活期及临时性存款/贷款余额,降至16%以下;非金融企业活期及临时性存款/总债务规模,降至12%以下。即便考虑到过去3年我国政策利率的下降(这意味着借新债还旧债的成本降低),也能看出非金融企业的债务偿付压力持续增加。鉴于目前我国的中长期债务利率一般都在5%左右,考虑到具体的非金融企业之间关于债务的巨大差异,活期存款整体上只有12%的覆盖度,应该说,这个债务偿本付息压力,必然是有史以来最大的时期。当然,大家都知道,当前阶段我国的非金融企业中,债务偿付压力最大的,并不是普通的制造业企业,而是城投公司的债务。根据CNBS(国家资产负债表研究中心)的数据,截止2022年底,城投公司的债务余额,大约是88万亿元人民币,相当于当时全部非金融公司近200万亿元债务的45%左右。相比之下,截止2023年二季度,除城投公司外的非金融企业债务总额约为119万亿元。

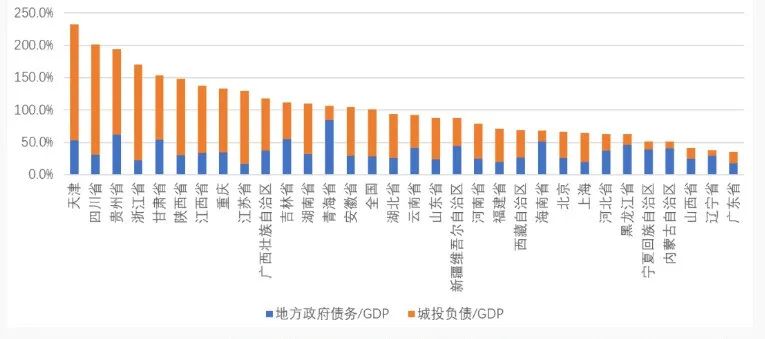

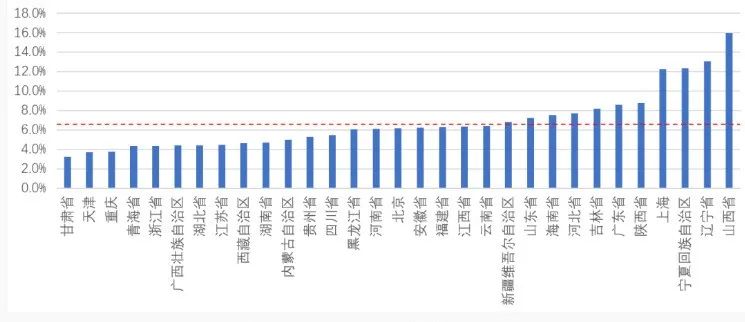

绝大多数城投公司运营完全依赖于土地经营,鉴于房地产行业巨大的下行趋势,城投公司的经营现金流基本都处于入不敷出之中,债务的延续,只能依赖借新债还旧债。为什么非金融企业得到了大量的贷款资金,但转化成企业活期存款的额度居然是负值,相比之下,居民定期存款余额却实现了暴增。原因就是在城投企业这里。城投公司得到新的资金,最要紧的事情,就是赶紧偿付债务本金、利息以及支付本单位员工的薪水,根本就不可能用于经营,也正是这种偿付,使得大部分贷款资金并没有经过生产过程的流转,而是直接转化成了居民的定期存款。如果将城投债计入地方政府“隐性负债”,CNBS统计了中国大陆31个省市自治区的地方政府债务/GDP数据——其中,天津、四川、贵州、浙江、甘肃的债务杠杆率超过150%,是全国最高的5个省份。针对分省市的城投公司债务及现金流状况,CNBS以EBITDA/带息债务(即税息折旧及摊销前利润对带息债务的覆盖度)来衡量城投企业的偿债能力,认为低于一般贷款加权平均利率则该省的城投公司就难以偿息——注意,这里只是说偿付利息,不考虑偿付本金。以2022年为例,一般贷款加权平均利率4.57%,但甘肃、天津、青海、广西、重庆、浙江、湖北、江苏等8个省、市、自治区的EBITDA/带息债务都明显低于该基准,而西藏、湖南、内蒙、贵州、四川、黑龙江、河南、北京、安徽、福建、江西、云南等城投公司的EBITDA/带息债务,比4.57%高不了多少——能否支付城投公司的债务利息,属于薛定谔的猫的状态,就当前来看, 城投公司债务真正相对安全的省份,只有新疆、山东等11个省级行政区。实际上,如果把债务泰山压顶的城投公司剔除在外,中国的非金融企业债务/GDP的杠杆率,大致与美国持平,甚至略低于欧元区和日本。

所以,中国非金融企业部门的债务看似乌云摧城,债务本金和利息的偿付,成为了有史以来最艰难的时刻,但,说白了,主要城投公司的债务问题。正是因为城投公司的庞大债务,带来了过去3年中国企业部门整体的资产负债表衰退,只要处理好了城投公司的债务问题,中国的非金融企业整体上即可再次轻装上阵……债务如毒品,若正常的满足经济需要的债务,那就是治病的良药吗啡,但,如果在经济发展中一味地追求“快活”,不肯丝毫忍受经济转型的疼痛,吗啡终将变成上瘾的海洛因。免责声明:本公众号除原创外,所有文字,图片等资源均来源于网络,不代表本公众号观点,版权属于原作者。尊重知识与劳动,转载请注明作者、来源、微信公众号。我们尊重著作权所有人的合法权益,如涉及版权争议,请及时联系我方删除,谢谢。本公众号发布内容仅供交流学习,不做任何承诺。

第五大道投资集团是一家专门服务于国内高净值客户的金融及消费型综合性服务公司,为客户提供投资建议、项目甄选、海外资产配置、金融及企业咨询,以及品牌管理等服务。

第五大道旗下第五财富(www.5thwealth.com)专注于为客户提供专业海外投资建议,拥有基金、移民、投资咨询等多个专业服务牌照及从业资格,多年来以专业服务在高净值人群中赢得了良好口碑和声誉。

第五财富每日提供国际政治经济形势深度分析,在全球甄选投资项目,进行风险评估和投资预测,为投资人海外投资保驾护航。

想了解更多海外资产配置信息?

想知道每日全球最新投资热点?

想掌握一手海外投资机会?

加第五财富管家Linda微信号