一

最近,核酸检测企业扎堆IPO的现象引发舆论热议,也引起监管重视。

实际上,在疫情时期,除了核酸检测企业赚得盆满钵满,卖口罩的公司也着实赚了不少。

与核酸检测企业类似,靠卖口罩带动业绩腾飞的企业,也着急IPO上市分一杯羹,本文主角健尔康就是其中一员。

日前,健尔康更新招股书,拟于上交所主板上市,公司预计募资7.2亿元,分别用于高端医用敷料和无纺布及其制品项目、研发中心建设项目、信息化系统升级改造项目和补充流动资金。

健尔康创建于1999年,公司专注一次性医用敷料、卫生消毒用品、日常护理用品研发、生产及销售。

目前,健尔康产品包括手术耗材类、伤口护理类、消毒清洁类、防护类、高分子类、非织造布类六大类产品,超100个品种,覆盖医用敷料、医疗感控和健康生活消费品三大领域。

值得一提的是,健尔康的防护类产品主要包含口罩、防护服及隔离面罩,其中口罩为拳头产品。

2020年,新冠疫情在全球蔓延开来,“一罩难求”的局面在国内及世界范围内上演,健尔康趁机扩大口罩等防疫物资的生产。

由于健尔康自有口罩机产能不足,且市场上口罩机短缺,2020年2月初公司曾向关联方湖北联赛租赁6台口罩机用以生产。

后来,随着国内疫情逐渐得到控制以及新购置的口罩机陆续到位,健尔康于2020年3月末至4月上旬陆续归还向湖北联赛租赁的口罩机,合计支付租赁费用4266.64万元。

事实证明,健尔康这次赌对了。招股书显示,2020年,健尔康实现营收16.23亿元,同比暴涨116.76%;实现净利润3.84亿元,同比暴涨457.65%。

在2020业绩大爆发的背后,口罩功不可没。当年防护类产品(主要为口罩)为健尔康贡献7.82亿元收入,占公司主营业务收入的比重为48.44%,撑起了公司营收的“半边天”。

健尔康在招股书中坦言,主要原因是2020年新冠疫情在全球范围内爆发,口罩等防疫物资市场需求短期内急剧增加,由于社会产能供给不足,上游原材料价格大幅上涨,2020年口罩平均售价涨幅高达164.5%,公司口罩销售规模大幅增长。

作为对比,我们回顾了健尔康上一年度的整体表现。2019年,健尔康实现营收7.49亿元,实现净利润0.69亿元。其中,防护类产品收入不足1000万元,占主营业务收入的比重不足2%。

再看一下首要“功臣”口罩的销量变化。2019年,健尔康的口罩销量为2016.64万元,2020年公司的口罩销量达到6.37亿片,足足翻了31倍。

在价格方面,2019年,健尔康一只口罩的平均售价不到0.5元,但到2020年一只口罩的单价为1.23元,公司毛利率高达68.48%。

可以说,正是押中了口罩赛道,才有了健尔康2020年业绩“华丽变身”的结果。

但进入后疫情时代,随着社会产能供给提高及原材料价格回落,口罩等防疫物资的价格逐步下降直至恢复正常水平,而且随着防疫物资产能扩张及市场竞争加剧,口罩等防疫物资的价格可能会进一步下降。

当多重因素叠加生效,健尔康的业绩很快便被“打回原形”。2021年,健尔康实现营收7.82亿元,同比下滑51.83%;实现净利润1.32亿元,同比下滑65.74%。

2021年及2022年上半年,健尔康口罩的降价幅度分别为71.82%、46.65%,因疫情飞上枝头变凤凰的口罩,在后疫情时代直接跌落神坛。

由此可见,因新冠疫情引起的业绩增长具有偶发性,健尔康的业绩存在大幅波动的风险。

二

健尔康在官网宣传中表示,公司拥有数十条行业领先的自动化产线,生产环境达到国际标准,公司具备突出的规模化、自动化、信息化生产优势,是中国专业的医用敷料制造商与出口商。

经过23年的积累,健尔康已经搭建了“国内+国外”、“线上+线下”、“院线+药房”的全方位营销平台。

在国内,健尔康销售网络已覆盖全国31个省市自治区,目前超过5万家药房在售其产品;在国外,健尔康产品远销美洲、欧洲、亚洲、中东、非洲,尤其在美国、欧洲市场已垫定了稳定的市场地位。

财务数据显示,健尔康的收入主要来源于境外。2019年至2022年上半年,健尔康外销收入占比分别为82.97%、54.65%、83.43%、78.99%,占比极高。

但出口外销犹如一把双刃剑,相关影响让健尔康“喜忧参半”。

喜的是,健尔康可以享受出口退税政策。报告期内,健尔康收到的出口退税金额分别为6463.98万元、4091.33万元、5669.00万元、2683.16万元,有利于增厚公司利润。

不过,健尔康在招股书中提及,公司的企业所得税税率取决于是否被认定为高新技术企业,且每三年进行一次复审。

具体来看,2019年、2021年和2022年上半年,健尔康被认定为高新技术企业,可以享受15%的所得税优惠税率;2020年,健尔康未被认定为高新技术企业,当年按照25%的企业所得税税率缴纳税款。

以上不难看出,健尔康的收入依赖出口销售,且出口退税金额不少,倘若未来出口退税率发生变化,将在一定程度上影响公司毛利。

忧的是,健尔康要承受汇率波动风险,甚至被动接受海外客户应收账款难以回收的结果。

报告期各期末,健尔康的应收账款账面金额分别为3.04亿元、2.81亿元、2.84亿元、3.22亿元,占营收比例分别为40.56%、17.33%、36.26%、31.24%,占比较高。

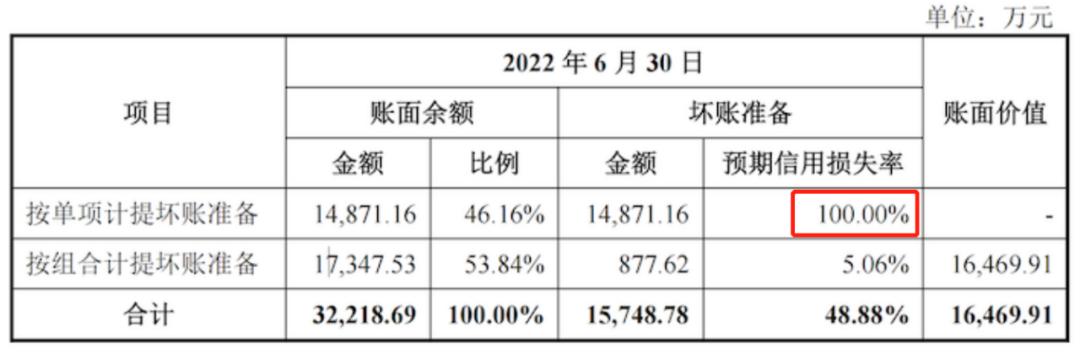

其中,健尔康的应收账款计提坏账准备金额分别为1.67亿元、1.54亿元、1.49亿元、1.57亿元,约占各期应收账款账面余额的50%左右。

值得注意的是,截至2022年6月30日,健尔康的应收账款计提坏账准备金额达到1.57亿元,其中1.49亿元为按照单项计提的坏账准备,预期信用损失率达到100%。

健尔康表示,主要系对古巴客户历史累计欠款单项计提的坏账准备。

据招股书披露,2014年至2017年健尔康对古巴客户销售古巴棉和纱布卷,2016年首次出现信用证违约的情形,2017年和2018年大面积违约,截至2018年末,健尔康对古巴客户相关应收账款全额计提坏账准备。

三

健尔康向海外销售产品,主要采用OEM(代工)模式根据客户订单组织生产和销售,主要客户为境外大型医用敷料品牌商。

有业内人士指出,OEM贴牌代工模式下,国内厂商负责生产产品,境外品牌商再贴上自己的商标进行销售,由于产品并非以自有品牌销售,境外产品销售毛利率明显低于境内毛利率,而境内自有品牌对业绩的拉动非常有限,从而影响公司整体利润。

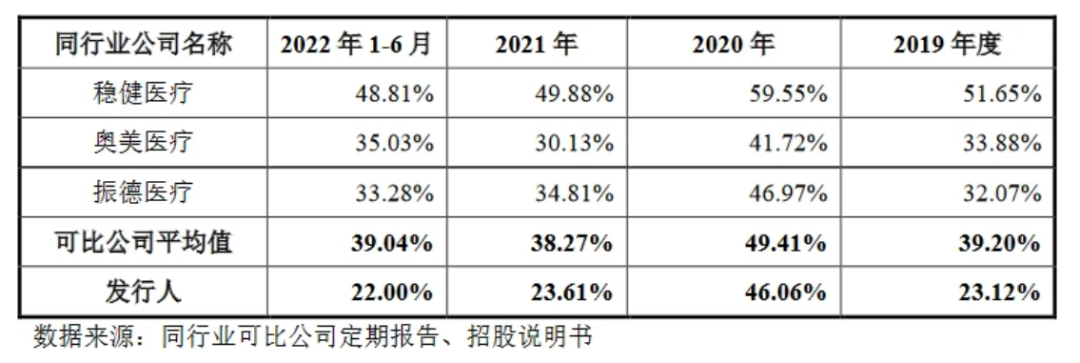

报告期内,健尔康的毛利率分别为23.12%、46.06%、23.61%、22%,而以稳健医疗、奥美医疗、振德医疗为代表的可比公司毛利率平均值分别为39.2%、49.41%、38.27%、39.04%,健尔康的毛利率明显低于行业均值。

除了盈利能力有待加强外,健尔康在管理层面也存在一些问题。

报告期内,健尔康变更两任财务总监。其中,何小阳自2020年10月27日起担任健尔康财务总监,大概半年后离职。健尔康给出的解释是,何小阳“因个人身体及家庭原因”离职。

监管也注意到了这一点,要求健尔康说明两任财务总监是否与公司存在纠纷或潜在纠纷,是否存在其他争议,离职后就职去向。

健尔康会计师事务所也经历了两次变动。监管要求健尔康说明,会计师频繁变动的原因与合理性,是否存在潜在纠纷,并要求说明相关内控是否建立健全并执行有效。

此外,健尔康还少缴员工社保及公积金,报告期内医疗保险的缴纳比例分别为57.81%、78.23%、83.91%、84.74%,住房公积金的缴纳比例分别为0.00%、72.55%、83.98%、84.61%。

本次IPO,健尔康计划募资7.2亿元,其中部分资金将用于高端医用敷料和无纺布及其制品项目,外界质疑其合理性。

在疫情爆发期,健尔康就对相关生产线进行了扩建。2020年,健尔康的口罩、酒精片、水刺无纺布的产能分别为207.38%、155.63%、149.53%,属于加班加点满负荷生产状态。

当时,很多防疫物资生产企业都在加班加点搞生产,健尔康的满负荷生产状态是行业普遍现象。毕竟赚钱的机会就摆在眼前,谁也不想错过这趟快班车。

但到了2021年,随着疫情逐渐得到控制,事情呈现出另一番景象。

招股书显示,2021年,健尔康的口罩、酒精片、水刺无纺布三项业务的产能利用率大幅下降,分别为38.53%、81.59%、89.5%,2022年上半年则分别为46.74%、63.69%、41.09%。

在产能利用率大幅下降的前提下,健尔康仍坚持募资扩产,这波操作的合理性确实值得推敲。

最近,核酸检测企业扎堆IPO的现象,引发社会面广泛关注,也引起监管重视。在核酸检测企业一边造假、一边IPO的割裂情况下,监管从严审核,对其踩下了“急刹车”。

往大了说,卖口罩与核酸检测类似,都属于享受了疫情红利,靠防疫需求赚了一笔快钱。如今,疫情红利迅速消退,卖口罩的企业也将遭受业绩波动风险。

在此背景下,健尔康急于IPO上市募资,以支持后续发展属于意料之中。不过,当核酸检测企业IPO从严审核已成定论,健尔康的IPO之旅又该何去何从呢?

峰会回顾:

榜单回顾:

寻求报道:yangqin6060(微信)

商务合作:yangqin6060(微信)

投递BP:bp@wefinances.com