ж£ЃйЇТйЇЯ

жКХиµДйАїиЊСпЉЪ

дЄ≠йХњжЬЯйАїиЊСпЉЪ

еЄГе±АеЕ®зРГеМЦжИШзХ•

еЕђеПЄеИґеЃЪдЇЖ833plusжИШзХ•е§ІиІДеИТпЉЪ10еєіжЧґйЧіеЕ®зРГеЄГе±А8еЇІжХ∞е≠ЧеМЦжЩЇиГљеИґйА†еЯЇеЬ∞пЉИдЄ≠еЫљ3еЇІпЉМж≥∞еЫљ2еЇІпЉМжђІжі≤гАБйЭЮжі≤гАБеМЧзЊОеРД1еЇІпЉЙпЉЫињРи°М3еЇІз†ФеПСдЄ≠ењГпЉИдЄ≠еЫљгАБжђІжі≤гАБеМЧзЊОпЉЙеТМ3еЇІзФ®жИЈдљУй™МдЄ≠ењГпЉЫеєґиі≠дЄАеЃґеЫљйЩЕзЯ•еРНиљЃиГОдЉБдЄЪгАВжИШзХ•зђ¶еРИвАЬеИЫдЄЦзХМдЄАжµБиљЃиГОеУБзЙМгАБеБЪдЄЦзХМдЄАжµБиљЃиГОдЉБдЄЪвАЭзЪДдЉБдЄЪжДњжЩѓпЉМе§ѓеЃЮеЕ®зРГеМЦзЂЮдЇЙиГљеКЫгАВ

зЃ°зРЖе±ВеЕЈе§ЗжИШзХ•еПСе±ХзЬЉеЕЙ

иС£дЇЛйХњзІ¶жАїеЕЈжЬЙињЬе§Іи°МдЄЪиІЖйЗОеТМжЈ±еЇ¶зРЖиІ£дЄЛжЄЄеЃҐжИЈпЉМжЧ©жЧ©еЖ≥еЃЪдЄНеЬ®еЫљеЖЕжРЮдЇІиГљпЉМеЫљеЖЕдїЈж†ЉзЂЮдЇЙйЭЮеЄЄеНЈпЉМеЫљеЖЕеЃҐжИЈеП™жЬЙеєњж±љеЯГеЃЙпЉМжѓЫеИ©зОЗ6%еБПдЄ≠еЈ¶еП≥пЉМеЫљеЖЕжФґеЕ•еН†жѓФдњЭжМБ15%еЈ¶еП≥гАВеЕђеПЄзїПиР•жХИзОЗи°®зО∞ињЬйЂШдЇОеРМи°МпЉМжѓФе¶ВеЕђеПЄеȩ洶зОЗ17% йЂШдЇОи°МдЄЪ10%еТМдЇЇеЭЗеИЫжФґ200дЄЗйЂШдЇОи°МдЄЪ130дЄЗгАВжЬ™жЭ•еЕђеПЄйЪПзЭАжС©жіЫеУ•еЈ•еОВгАБи•њзП≠зЙЩеЈ•еОВиРљжИРпЉМж£ЃйЇТйЇЯе∞ЖдїОжµЈе§Це§ІеОВеЕ•йЧ®иљ¶иљЃиГОдЊЫеЇФеХЖжПРеНЗиЗ≥дЄ≠зЇІиљ¶гАВеП¶е§ЦиљЃиГОжґИиієеУБйЫґеФЃеЄВеЬЇеЕЈжЬЙеЈ®е§ІзЪДеУБзЙМжЇҐдїЈеЈЃеЉВпЉМжѓФе¶ВеРМжђЊеЬ®зЊОйФАеФЃдЄ∞зФ∞еЕ•йЧ®зЇІиљњиљ¶пЉМз±≥еЕґжЮЧгАБйЯ©ж≥∞гАБж£ЃйЇТйЇЯзїИзЂѓеФЃдїЈеИЖеИЂ140зЊОеЕГгАБ120зЊОеЕГгАБ80зЊОеЕГгАВж£ЃйЇТйЇЯеУБзЙМеѓєж†ЗйЯ©ж≥∞еУБзЙМеЕЈжЬЙйХњињЬжПРдїЈзЪДеПѓжГ≥и±°з©ЇйЧігАВ

жЙУйА†еЕ®зРГиљЃиГОеЈ•дЄЪжЦ∞йЂШеЬ∞

иљЃиГОеЈ•дЄЪ 4.0 еЕИи°МиАЕпЉМзФЯдЇІжХИзОЗи°МдЄЪйҐЖеЕИгАВеЕђеПЄжКАжЬѓз†ФеПСйЂШеЬ∞гАБжХ∞е≠ЧжЩЇйА†йЂШеЬ∞гАБеНУиґКдЇІеУБйЂШеЬ∞гАБзїњиЙ≤дљОзҐ≥йЂШеЬ∞пЉМжЩЇиГљеИґйА†ж∞іеє≥еЬ®и°МдЄЪеЖЕдљНе±ЕйҐЖеЕИз§ЇиМГеЬ∞дљНгАВ2022еєіиОЈеЊЧеЫљеЃґеЈ•дњ°йГ®вАЬ2022еєіеЇ¶жЩЇиГљеИґйА†з§ЇиМГеЈ•еОВвАЭиН£и™ЙпЉМжИРдЄЇеФѓдЄАдЄАеЃґеЫЫжђ°иОЈеЊЧеЫљеЃґзЇІжЩЇиГљеИґйА†жЃКиН£зЪДдЄ≠еЫљиљЃиГОдЉБдЄЪгАВжС©жіЫеУ•жФњеЇЬи¶Бж±ВйЫЈиѓЇгАБйЫ™йУБйЊЩеЬ®ељУеЬ∞еЈ•еОВйЫґйГ®дїґжЬђеЬ∞еМЦзОЗиЊЊеИ∞80%пЉМж£ЃйЇТйЇЯжС©жіЫеУ•жШѓељУеЬ∞еФѓдЄАиљЃиГОдЊЫеЇФеХЖпЉМиЃҐеНХеЈ≤еЬ®жіљи∞ИдЄ≠пЉЫзЊОеЫљеЃҐжИЈеЬ®ж£ЃйЇТйЇЯж≥∞еЫљеЈ•еОВиЃҐеНХеЈ≤й•±жї°(еНХдЄАдЊЫеЇФжЇРжѓФдЊЛйЩРеИґдЄНеПѓиГљеЖНеҐЮеК†)пЉМжШОз°Ѓи°®з§ЇжС©жіЫеУ•еЈ•еОВжКХдЇІзїЩдЇИжЦ∞еҐЮиЃҐеНХпЉМеȩ洶зОЗињЬиГЬдЇОеЫљеЖЕйЂШдїЈеАЉиЃҐеНХпЉИдЇЂеПЧвАЬдЇФеЕНпЉМеЕґеРОеЗПеНКвАЭжФњз≠ЦпЉЙгАВжС©жіЫеУ•жШѓйЭЮжі≤еФѓдЄАдЄОзЊОеЫљз≠Њзљ≤иЗ™зФ±иіЄжШУеНПеЃЪеЫљеЃґпЉМжС©жіЫеУ•иљЃиГОдЇІеУБеЗЇеП£зЊОеЫљдЇЂеПЧйЫґеЕ≥з®ОпЉМеЕЕеИЖе±ХзО∞дЇЖжС©жіЫеУ•еЕ®зРГжљЬеКЫеЄВеЬЇеЬ∞дљНгАВеРМжЧґпЉМжС©жіЫеУ•дЄОеЕ®зРГ90е§ЪдЄ™еЫљеЃґеТМеЬ∞еМЇжЬЙиіЄжШУеЊАжЭ•пЉМдЄїи¶БиіЄжШУдЉЩдЉідЄЇжђІжі≤еЫљеЃґпЉМзЇ¶еН†жС©жіЫеУ•ињЫеЗЇеП£жАїйҐЭзЪД70%гАВ

зЯ≠дЄ≠жЬЯйАїиЊСпЉЪ

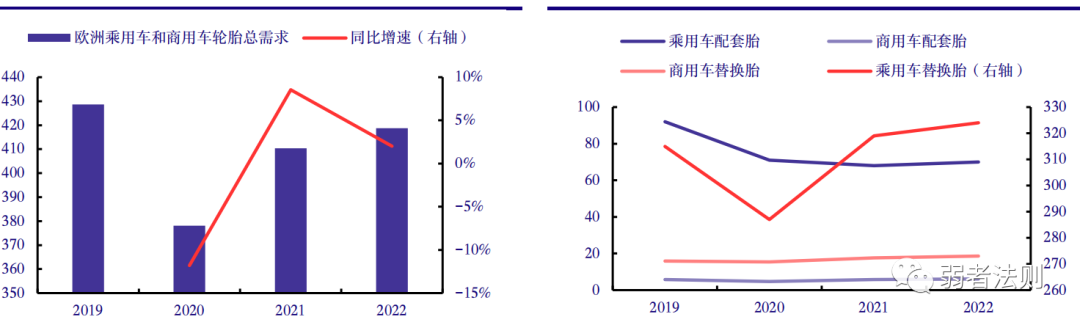

еЄВеЬЇжЛЕењГзЊОжђІеЬ∞еМЇжЬ™жЭ•зїПжµОзКґеЖµи°∞йАА(жХідљУеЄВеЬЇ)

жАЭзЭњйЫЖеЫҐйҐДжµЛ2024еєідї•зЊОжђІдЄЇдї£и°®зїПжµОжЧ†ж≥ХйБњеЕНи°∞йААпЉМдЄ≠еЫљеЗЇеП£йЪЊеЕНдЉЪеПЧеИ∞еОЛеИґгАВдїОеЃЮзЙ©еХЖеУБжґИиієиІТеЇ¶зЬЛпЉМеЕґдЄЪеК°йЂШзВєеЬ®2021еєіеЇХ2022еєіеИЭпЉМйЪПеРОжµЈе§ЦињЫеŕ襀еК®еТМдЄїеК®еОїеЇУе≠ШйШґжЃµпЉМ2022-2023еєійГљдЄН姙жЩѓж∞ФпЉМзЊОеЫљзїПжµОдЄїи¶БжШѓжЬНеК°дЄЪжФѓжТСпЉЫдїОеЇУе≠ШеС®жЬЯиІТеЇ¶жЭ•зЬЛпЉМињЗеОїзїПеОЖдЇЖдЄ§еєіеОїеЇУе≠ШеЈ≤жЧ†йЩРжО•ињСдЄЛдЄ™еЇУе≠ШеС®жЬЯзЪДдЄїеК®и°•еЇУе≠ШйШґжЃµгАВзФ±дЇОиљЃиГОжШѓењЕйЬАжґИиієеУБпЉМйЬАж±ВжЫіжЧ©еЫЮељТеЄЄжАБпЉМжђІзЊОзїПйФАеХЖеТМйЫґеФЃеХЖеЇУе≠ШйГљеЈ≤еЫЮеИ∞ж≠£еЄЄ60-90姩гАВеН≥дЊњ24еєіжђІзЊОзїПжµОдЄЛжїСпЉМе§Іж¶ВзОЗжШѓжЬНеК°дЄЪдЄЇдЄїпЉМ еЃЮзЙ©еХЖеУБжґИиієдЄЛжїСз©ЇйЧіеЈ≤зїПдЄНе§ІгАВгАРйЬАи¶БзЫЄеЕ≥жХ∞жНЃж±ВиѓБгАС ¬† ¬†

2023еєіиљЃиГОжАїжґИиієйЬАж±Ве∞ПеєЕдЄЛжїСпЉМж£ЃйЇТйЇЯеПНиАМиОЈеЊЧжЫіе§ЪиЃҐеНХпЉЪ1пЉЙжђІзЊОе±Еж∞СеЫ†йЂШйАЪиГАеѓЉиЗіеЃЮйЩЕжФґеЕ•дЄЛйЩНпЉМеЗЇзО∞жґИиієйЩНзЇІзО∞и±°пЉМеАЊеРСдЇОйЂШжАІдїЈжѓФзЪДдЄ≠еЫљиљЃиГОпЉМиАМдЄФиґКжШѓе§Іе∞ЇеѓЄиљЃиГОдїЈж†ЉеЈЃеЉВиґКжШОжШЊгАВж£ЃйЇТйЇЯжШѓеЫљеЖЕи°МдЄЪзђђдЄАеЃґжПРдїЈпЉМ23еєідЇМе≠£еЇ¶еЫ†дЇІиГљдЄНиґ≥иАМжПРдїЈ2-3%пЉМ10-11жЬИеЫ†еЇФеОЯжЭРжЦЩ洮俣жПРдїЈ1-3%пЉЫ2пЉЙйЂШйАЪиГАеТМдЊЫеЇФйУЊеЖ≤еЗїеѓєдЄЛжЄЄзїПйФАеХЖеЖ≤еЗїеЊИе§ІпЉМеЊИе§Ъе∞ПеХЖ襀еРГжОЙпЉМж£ЃйЇТйЇЯеЃҐжИЈжШѓдЄ≠е§ІеЮЛзїПйФАеХЖпЉМеЊЧзЫКдЇОеЃҐжИЈйФАйЗПеҐЮйХњиАМиЃҐеНХеҐЮеК†гАВеЕђеПЄеПНй¶ИиЃҐеНХй•±жї°зО∞и±°иЗ≥еєіеЇХжЬ™иІБжґИ姱пЉМеЈ≤еЉАеІЛи¶ЖзЫЦ24еєідЄАе≠£еЇ¶гАВ

жЬ™жЭ•дЇІиГљз®≥ж≠•еїЇиЃЊпЉМдЄЪзї©йЗКжФЊжЬЙдњЭйЪЬ

1гАБ2023еєіеНКйТҐиГОдЇІиГљиЊЊеИ∞2800дЄЗжЭ°пЉМеЕ®йТҐиГОиЊЊеИ∞80дЄЗжЭ°гАВ

2гАБ2024еєідЇІиГљжПРеНЗпЉМж≥∞еЫљдЇМжЬЯжї°дЇІеК†дЄКйЭТе≤ЫеЈ•еОВжЩЇиГљжПРеНЗ15%еНКйТҐиГОдЇІйЗПиЊЊеИ∞3200дЄЗжЭ°пЉМеЕ®йТҐиГОж≥∞еЫљдЇІиГљйЗКжФЊеРОзњїеАНиЊЊеИ∞160дЄЗжЭ°пЉЫдЇІеУБдїЈж†ЉжЦєйЭҐпЉМ2023еєідЇМе≠£еЇ¶еТМеЫЫе≠£еЇ¶дЄ§жђ°жПРдїЈпЉМ2024еєі1жЬИзЊОеЫљеѓєж≥∞еЫљзЪДз®ОзОЗзїИи£БеРОпЉМдЉ∞иЃ°йТИеѓєжАІжПРдїЈгАВ2024еєідЉ∞иЃ°йФАйЗП+15%пЉМжФґеЕ•жПРдїЈжХИеЇФдЄЛ+20%пЉМеȩ洶иІДж®°жХИеЇФдЄЛ+30%гАВ

3гАБ2025еєідЇІиГљжГЕеЖµзЬЛжС©жіЫеУ•4.0жЩЇиГљеЈ•еОВдЄАдЇМжЬЯжКХдЇІињЫе±ХгАВзІ¶жАї23еєі10жЬИеИ∞жС©жіЫеУ•дЄїжМБдЄАжЬЯеЈ•еОВеЉАеЈ•дї™еЉПпЉМеЖ≥еЃЪдЇМжЬЯжПРеЙНеЉАеїЇпЉМзЫЃж†ЗдЄ§жЬЯ1200дЄЗжЭ°еРМж≠•жКХдЇІпЉМеЕ®еКЫдЇЙеПЦ2024еєіеЫЫе≠£еЇ¶жКХдЇІпЉМдЄЇ2025еєіжПРдЊЫ600дЄЗжЭ°еНКйТҐиГОеҐЮйЗПеРОиЊЊеИ∞3800дЄЗжЭ°гАВ2025еєідЉ∞иЃ°йФАйЗП+20%пЉМжФґеЕ•еТМеȩ洶+25%гАВжС©жіЫеУ•й°єзЫЃеЬ∞е§ДжђІзЫЯгАБдЄ≠дЄЬеТМйЭЮжі≤дЄЙе§ІеЄВеЬЇињЮжО•е§ДпЉМиЈЭдЄєеРЙе∞ФеЬ∞дЄ≠жµЈжЄѓдїЕ35еЕђйЗМпЉМиѓ•жЄѓеП£жШѓйЭЮжі≤зђђдЄАе§ІйЫЖи£ЕзЃ±жЄѓеТМеЬ∞дЄ≠жµЈж≤ње≤ЄжЬАе§ІжЄѓеП£гАВеЕђеПЄеПѓдЇЂеПЧеЙН5еєіеЕНзЉідЉБдЄЪжЙАеЊЧз®ОпЉМдїОзђђ6еєіеЉАеІЛеЗПеНКеЊБжФґдЉБдЄЪжЙАеЊЧз®ОпЉМдї•еПКеЕНзЉіињЫеП£еЕ≥з®ОзЪДдЉЧе§ЪдЉШжГ†жФњз≠ЦпЉЫеП¶е§ЦиЗ™жС©жіЫеУ•еЗЇеП£иЗ≥зЊОеЫљиљЃиГОеПѓдЇЂеПЧйЫґеЕ≥з®ОпЉМжЬЙеИ©дЇОеЕђеПЄињЫдЄАж≠•жЙУеЉАжђІзЊОеЄВеЬЇгАВ

ж≥∞еЫље§НеЃ°еИЭи£Бз®ОзОЗжЬАдљОпЉМ24еєідЄЪзї©жЬЙжЬЫеПЧзЫК(еПѓиГљжАІиЊГе§І)

зЫЃеЙНж£ЃйЇТйЇЯж≥∞еЫљзФЯдЇІеЯЇеЬ∞еПНеАЊйФАз®ОзОЗ17.06%пЉМиЛ•зїИи£БзїУжЮЬдЄОеИЭи£БзїУжЮЬзЫЄеРМпЉМжЙІи°Мз®ОзОЗе∞ЖйЩНдљО15.82pctпЉМж£ЃйЇТйЇЯе§НеЃ°еИЭи£БеПНеАЊйФАз®ОзОЗжЬАдљОдїЕдЄЇ1.24%гАВдЉ∞иЃ°2024еєіж≥∞еЫљеНКйТҐиГОдЇІиГљ1600дЄЗжЭ°гАБеЕ®йТҐиГОдЇІиГљ180дЄЗжЭ°пЉМз®ОзОЗйЩНдљОжИЦе∞ЖзїЩеЕђеПЄжПРдЊЫжЫіе§ЪиОЈеПЦиЃҐеНХжЬЇдЉЪгАВ

жМБзї≠еЈ©еЫЇеЫљйЩЕеМЦиР•йФАзљСзїЬпЉМжМБзї≠жО®ињЫйЂШзЂѓдЇІиГљйЕНе•Ч

1гАБжМБзї≠жЈ±жМЦжµЈе§ЦйФАеФЃеЄВеЬЇпЉМеЈ©еЫЇеЫљйЩЕеМЦиР•йФАзљСзїЬгАВеЕђеПЄжЛ•жЬЙеЃМеЦДзЪДеҐГе§ЦжЫњжНҐеЄВеЬЇйФАеФЃдљУз≥їпЉМжµЈе§ЦеЫљйЩЕеЄВеЬЇи¶ЖзЫЦзЊОжі≤гАБжђІжі≤гАБдЇЪ姙еПКйЭЮжі≤з≠Й150е§ЪдЄ™еЫљеЃґеТМеЬ∞еМЇгАВйЩ§дЇЖеЉАеПСдЉ†зїЯзЪДе§ІеЮЛиљЃиГОжЙєеПСеХЖе§ЦпЉМињШзЭАеКЫеЉАеПСе§ІеЮЛињЮйФБйЫґеФЃеХЖпЉМ嚥жИРжµЈе§ЦйФАеФЃвАЬеПМиљЃй©±еК®вАЭж†Ље±АгАВ

2гАБеЫљеЖЕжО®и°МжЦ∞йЫґеФЃйФАеФЃз≠ЦзХ•пЉМжМБзї≠еЯєиВ≤жЫњжНҐеЄВеЬЇгАВ2020еєі4жЬИдїљиЗ™дЄїз†ФеПСзЪДж±љиљ¶еРОжЬНеК°йФАеФЃеє≥еП∞вАЬйЇТйЇЯдЇСеЇЧвАЭдЄКзЇњињРи°МпЉМдЉ†зїЯиљЃиГОйФАеФЃдљУз≥їињЫи°МжХ∞е≠ЧеМЦеНЗзЇІпЉМеК†йАЯжЮДеїЇеЫљйЩЕеЫљеЖЕеПМеЊ™зОѓзЪДеПСе±Хж†Ље±АгАВжИ™иЗ≥2023еєі6жЬИеЇХвАЬйЇТйЇЯдЇСеЇЧвАЭзіѓиЃ°ж≥®еЖМйЧ®еЇЧзФ®жИЈињС4.6дЄЗеЃґпЉМйФАеФЃзљСзїЬињЫдЄАж≠•жЙ©е§ІдЉШеМЦгАВ

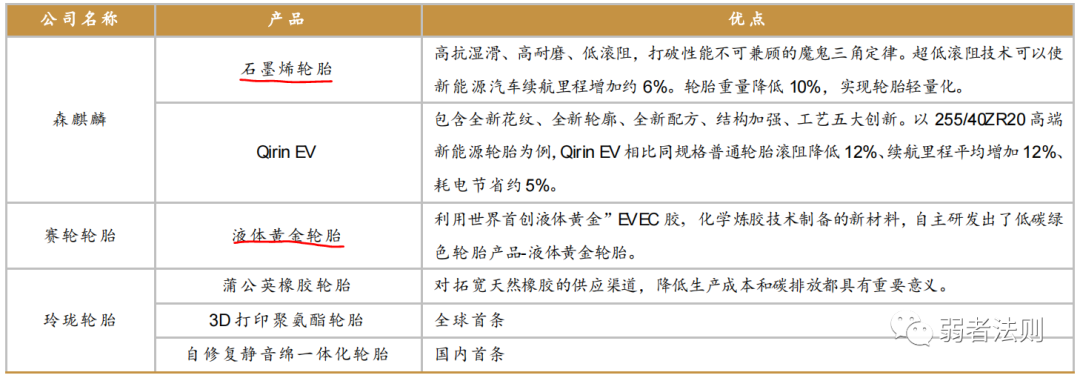

зІѓжЮБз†ФеПСжО®еЗЇжЦ∞дЇІеУБеТМжЦ∞еЬЇжЩѓ

1гАБж£ЃйЇТйЇЯиљЃиГОдЄОйЭТе≤ЫиГљжЇРжЙАеЃЮзО∞иґЕйЂШжАІиГљUHPеЮЛиљЃиГОйҐЖеЯЯеХЖдЄЪеМЦпЉМжО®еК®дЇЖйУБз≥їжҐ≥жЮЭдЄБжИКж©°иГґжЦ∞жЭРжЦЩиРљеЬ∞иљђеМЦпЉМй¶ЦжЙєжђ°еЃМжИР4дЄЗдљЩжЭ°йЂШжАІиГљиљЃиГОпЉМеЕ®йГ®йАЪињЗеУБжОІжµЛиѓХпЉМзЫіжО•йФАеФЃжФґеЕ•иґЕињЗ1000дЄЗеЕГгАВиІ£еЖ≥дЇЖжИСеЫљйЂШжАІиГљиљЃиГОиГОйЭҐж©°иГґдЄ•йЗНдЊЭиµЦињЫеП£зЪДвАЬеН°иДЦе≠РвАЭйЧЃйҐШгАВгАРиґЕйЂШжАІиГљUHPеЮЛиљЃиГОеЭЗдїЈ250дЄЗ/жЭ°пЉЯгАС

2гАБиИ™з©ЇиГОдЇІеУБжЦєйЭҐпЉМеЕђеПЄз†ФеИґзФЯдЇІзЪДйАВйЕНдЇО ARJ21-700зЪДй£ЮжЬЇиљЃиГОеЈ≤зїПеРСдЄ≠еЫљеХЖй£Юж≠£еЉПдЊЫиіІгАВ

3гАБй£Юи°Мж±љиљ¶иљЃиГОжЦєйЭҐпЉМеЈ≤иОЈеЊЧеЫљеЖЕеФѓдЄАй£Юи°Мж±љиљ¶иљЃиГОй°єзЫЃвАФвАФе∞ПйєПй£Юи°Мж±љиљ¶иљЃиГОй°єзЫЃзЪДйЕНе•ЧиµДж†ЉпЉМзЫЃеЙНе§ДдЇОдЄОе∞ПйєПж±љиљ¶еЕ±еРМз†ФеПСжµЛиѓХйШґжЃµпЉМйҐДиЃ°й°єзЫЃж≠£еЉПдЊЫиіІеРОйЕНе•ЧйЗПе∞ЖжМБзї≠еҐЮйХњгАВгАРeVTOLдљОз©ЇиИ™з©ЇеЩ®дЇІдЄЪгАС

иЈЯиЄ™еОЯжЭРжЦЩжИРжЬђеОЛеКЫ

2023еєі1-10жЬИ姩зДґж©°иГґгАБдЄБиЛѓж©°иГґгАБй°ЇдЄБж©°иГґгАБзВ≠йїСеЭЗдїЈеИЖеИЂдЄЇ 10897гАБ11832гАБ11396гАБ10223 еЕГ/еР®пЉМеРМжѓФеИЖеИЂдЄЛйЩН 9.3%гАБ2.8%гАБ16.2%гАБ4.4%гАВ¬†¬†

еРИжИРж©°иГґгАБ姩зДґж©°иГґ ¬† ¬†

зВ≠йїСдїЈж†Љ

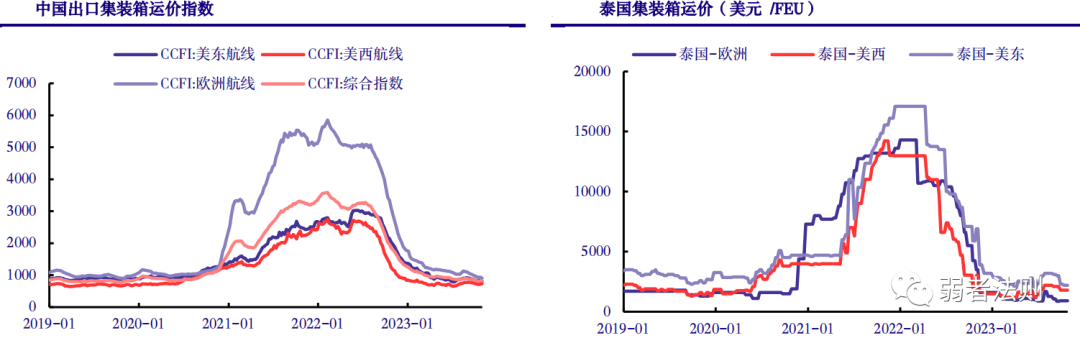

жµЈињРиієйЂШдљНеЫЮиРљпЉМеИ©е•љиљЃиГОеЗЇеП£дЉБдЄЪ

жµЈињРиієе§ІеєЕеЫЮиРљеЄ¶жЭ•еНХиГОињРиієдЄЛйЩНпЉМдЄ≠еЫљеУБзЙМиљЃиГОеЬ®жµЈе§ЦеЄВеЬЇжЫіеЕЈдїЈж†ЉзЂЮдЇЙеКЫпЉМеИ©е•љиљЃиГОеЗЇеП£жПРеНЗгАВ

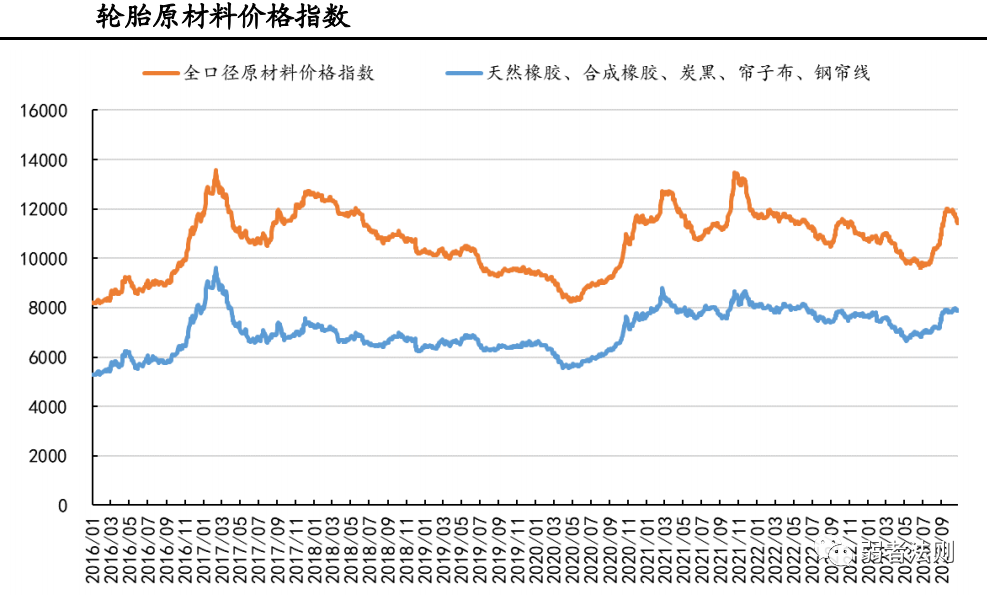

иљЃиГОеОЯжЭРжЦЩдїЈж†ЉзїЉеРИжМЗжХ∞

еИ©з©ЇиЈЯиЄ™

1гАБйЭЮеЕђеЉАеПСи°МйЩРеФЃпЉМжИРжЬђдїЈдЉ∞иЃ°дЄЇ29.69еЕГгАВзЫЃеЙНжФґзЫШдїЈдЄЇ28.85еЕГгАВ--е§Іж¶ВзОЗдЄНдЉЪжКЫеЗЇгАВ

иµДдЇІиі®йЗПпЉЪ ¬† ¬†

зїЉеРИзВєиѓДпЉЪ

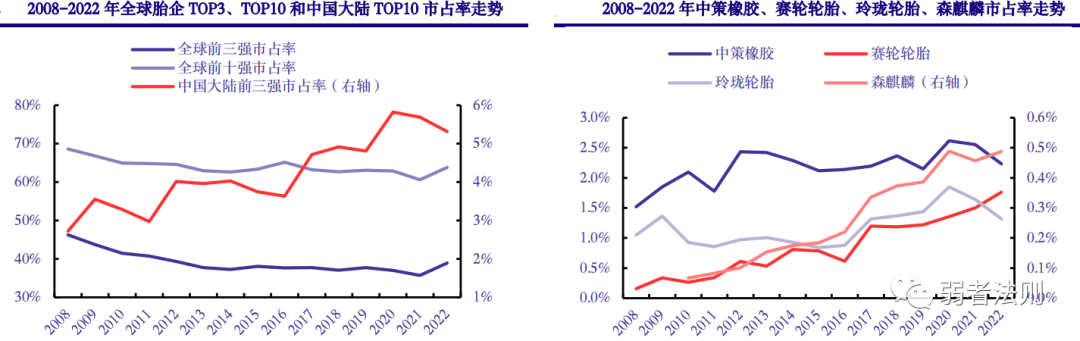

1гАБеЫљеЖЕиљЃиГОйЊЩе§іпЉМеЕ®зРГе§ДдЇОзђђдЄЙ楃йШЯжЬЙжЬЫињЫеЕ•зђђдЇМ楃йШЯпЉМдї•е§Іе∞ЇеѓЄйЂШжАІиГљиљЃиГОдЇІеУБдЄЇдЄїгАВ

2гАБе±ЮдЇОеЕЄеЮЛйЗНиµДдЇІдЉБдЄЪж®°еЉПпЉМеЕ≥йФЃеЬ®дЇОеЄВеЬЇйЬАж±ВеТМеЕђеПЄдЇІиГљдЊЫзїЩпЉМдЊЭиµЦжђІзЊОжЬ™жЭ•зїПжµОеПСе±ХжАБеКњгАВ

3гАБжЬђиі®е±ЮдЇОйЂШеС®иљђзОЗдљОжѓЫеȩ洶зОЗзФЯжДПпЉМжПРйЂШжАїиµДдЇІеС®иљђзОЗдЊЭиµЦдЇІиГљиІДж®°еТМдЄЛжЄЄйЬАж±ВжЙ©еЉ†гАВ

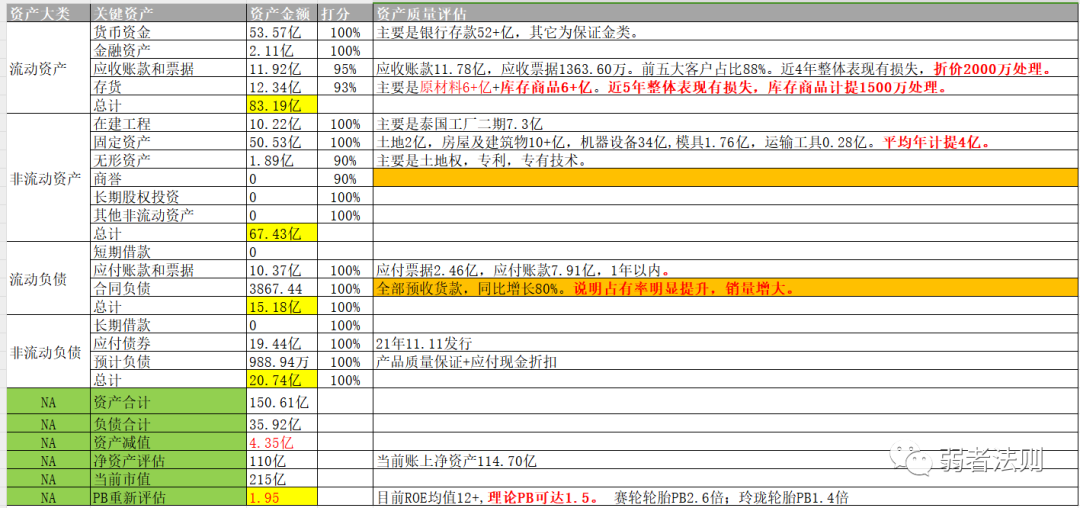

4гАБжХідљУиµДдЇІзїУжЮДиЊГжЄЕжЩ∞пЉМ賥еК°еЃЙеЕ®жАІиЊГйЂШпЉМзО∞йЗС55дЇњпЉМ19+дЇњеЇФдїШеАЇеИЄгАВ

5гАБзЫЃеЙНиµФзОЗдЄАиИђпЉМзЯ≠жЬЯж¶ВзОЗиЊГз°ЃеЃЪгАВйЬАи¶БиЈЯиЄ™жђІзЊОйЬАж±ВжБҐе§НжГЕеЖµгАВ

6гАБиВ°дїЈе§ДдЇОйХњжЬЯе∞ПеМЇйЧізЫШжХізКґжАБ(25еЕГ--35еЕГ)пЉМеМЇйЧіз≠єз†БдЇ§жНҐжѓФиЊГеЕЕеИЖгАВељУеЙНйЭЩжАБPB1.9пЉЫPE-TTM 19еАНпЉМж†єжНЃињСдЄЙеєіROEеЭЗеАЉ12+пЉМеИЩеРИзРЖPBдЄЇ1.5еАНпЉМиЛ•иВ°дїЈиГље§ЯиЈМеИ∞22+еЕГжШѓжЮБдљ≥дє∞еЕ•зВєгАВеРМи°МиµЫиљЃиљЃиГОPE-TTM 16еАНпЉМPB2.6еАНпЉЫзО≤зПСиљЃиГОPE-TTM 27еАНпЉМPB1.4еАНгАВ

еЕђеПЄдЄЪеК°

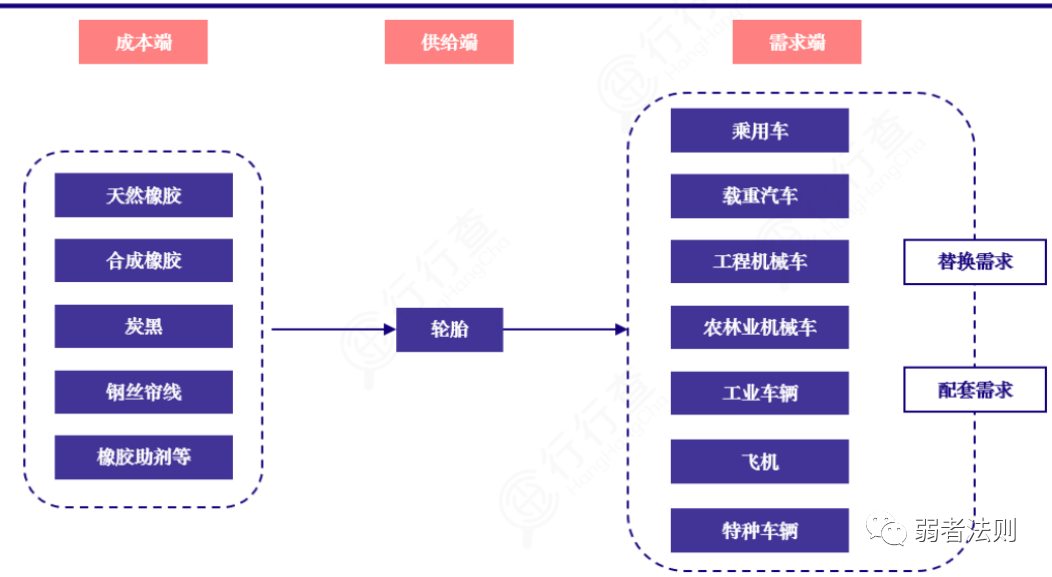

дЄУж≥®дЇОзїњиЙ≤гАБеЃЙеЕ®гАБйЂШеУБиі®гАБйЂШжАІиГље≠РеНИзЇњиљЃиГОпЉИеНКйТҐе≠РеНИзЇњиљЃиГОгАБеЕ®йТҐе≠РеНИзЇњиљЃиГОпЉЙеПКиИ™з©ЇиљЃиГОзЪДз†ФеПСгАБзФЯдЇІгАБйФАеФЃпЉМдЇІеУБж†єжНЃеЇФзФ®з±їеЮЛеИЖдЄЇдєШзФ®иљ¶иљЃиГОгАБиљїеН°иљЃиГОгАБйЗНеН°иљЃиГОеПКзЙєзІНиљЃиГОпЉМдєШзФ®иљ¶иљЃиГОеМЕжЛђзїПжµОеЮЛдєШзФ®иљ¶иљЃиГОгАБйЂШжАІиГљдєШзФ®иљ¶иљЃиГОеПКзЙєжЃКжАІиГљиљЃиГОпЉМзЙєзІНиљЃиГОеМЕжЛђиµЫиљ¶иљЃиГОгАБиИ™з©ЇиљЃиГОгАВ¬† ¬† ¬†

lеНКйТҐе≠РеНИзЇњиљЃиГОйҐЖеЯЯпЉМжЛ•жЬЙйАЊ17000дЄ™зїЖеИЖиІДж†ЉдЇІеУБпЉМеЕЈе§ЗеЕ®е∞ЇеѓЄеНКйТҐе≠РеНИзЇњиљЃиГОеИґйА†иГљеКЫпЉМдЇІеУБеєњж≥ЫеЇФзФ®дЇОеРДеЉПиљњиљ¶гАБиґКйЗОиљ¶гАБеЯОеЄВе§ЪеКЯиГљиљ¶гАБиљїеН°еПКзЪЃеН°з≠Йиљ¶еЮЛгАВ

lеЕ®йТҐе≠РеНИзЇњиљЃиГОйҐЖеЯЯпЉМжЛ•жЬЙйАЊ700дЄ™зїЖеИЖиІДж†ЉдЇІеУБпЉМжґµзЫЦиљђеРСиљЃгАБжЛЦиљ¶иљЃгАБй©±еК®иљЃеТМеЕ®иљЃдљНдЇІеУБпЉМеЈ≤еЕЈе§ЗиЊГдЄЇжИРзЖЯзЪДеЕ®йТҐе≠РеНИзЇњиљЃиГОеИґйА†иГљеКЫпЉМдЇІеУБеЇФзФ®дЇОеРДзІНйЗНеЮЛиљљйЗНеН°иљ¶з≠Йиљ¶еЮЛгАВ¬† ¬† ¬† ¬†¬†

ж±љиљ¶иљЃиГОйҐЖеЯЯпЉМ2022еєіеЕђеПЄиљЃиГОдЇІеУБеЬ®зЊОеЫљжЫњжНҐеЄВеЬЇеН†жЬЙзОЗиґЕ4%гАБжђІжі≤жЫњжНҐеЄВеЬЇеН†жЬЙзОЗзЇ¶4%гАВеЕђеПЄжЧЧдЄЛвАЬж£ЃйЇТйЇЯSenturyвАЭгАБвАЬиЈѓиИ™LandsailвАЭгАБвАЬеЊЈжЮЧзЙєDelinteвАЭеУБзЙМдЇІеУБеЬ®иКђеЕ∞TestWorldгАБеЊЈеЫљAutoBildгАБиКђеЕ∞TMгАБдЄ≠еЫљгАКиљ¶дЄОиљЃгАЛгАБдЄ≠еЫљгАКиљЃиГОеХЖдЄЪгАЛз≠ЙдЉЧе§ЪеЫљйЩЕеЫљеЖЕжЭГе®БзђђдЄЙжЦєзЛђзЂЛиљЃиГОжµЛиѓДдЄ≠иОЈеЊЧжѓФиВ©еЫљйЩЕзЯ•еРНиљЃиГОеУБзЙМзЪДиѓДдїЈгАВеЕђеПЄдЇІеУБзїУжЮДдї•иљЃиЊЛе∞ЇеѓЄ17еѓЄеПКдї•дЄКе§Іе∞ЇеѓЄйЂШжАІиГљдєШзФ®иљ¶гАБиљїеН°иљЃиГОдЇІеУБдЄЇдЄїпЉМиљЃиЊЛе∞ЇеѓЄжЬАе§ІеПѓиЊЊеЕ®зРГйҐЖеЕИзЪД32еѓЄгАВеЕђеПЄ17еѓЄеПКдї•дЄКзЪДе§Іе∞ЇеѓЄйЂШжАІиГљдєШзФ®иљ¶гАБиљїеН°иљЃиГОдЇІеУБйФАеФЃйЗСйҐЭеН†жѓФдњЭжМБ60%+пЉМдЄЇеЕ®зРГдЄ§еЃґе§Іе∞ЇеѓЄйЂШжАІиГљдЇІеУБйФАеФЃеН†жѓФиґЕ60%зЪДиљЃиГОдЉБдЄЪдєЛдЄАгАВе§Іе∞ЇеѓЄйЂШжАІиГљдєШзФ®иљ¶гАБиљїеН°иљЃиГОйФАйЗПеПКйФАеФЃжФґеЕ•еҐЮйХњпЉМеЄ¶еК®еЕђеПЄдЇІеУБзїУжЮДжЫіеК†дЉШеМЦпЉМжО®еК®йФАеФЃжЇҐдїЈиГљеКЫжМБзї≠жПРеНЗпЉМдЇІеУБзїУжЮДжЦєйЭҐдЉШеКњеҐЮеЉЇдЇЖеЕђеПЄеЬ®еЕ®зРГдЄ≠йЂШзЂѓеЄВеЬЇзЪДеЃҐжИЈеРИдљЬйїПжАІгАВ¬†¬†

иµЫиљ¶иљЃиГОйҐЖеЯЯпЉМеЕђеПЄжЦєз®ЛеЉПиµЫиљ¶иГОдЇІеУБе°Ђи°•еЫљеЖЕдЄУдЄЪиµЫиљ¶ињРеК®иљЃиГО襀е§ЦиµДеУБзЙМеЮДжЦ≠зЪДз©ЇзЩљпЉМжЛ•жЬЙйЫ®иГОгАБдЄ≠жАІиГОгАБиљѓиГОгАБиґЕиљѓиГОз≠Й4дЄ™е§Із±їеЫЫзІНйЕНжЦєпЉМйТИеѓєжАІеЬ∞йАВзФ®дЇОиљ¶жЙЛдЄНеРМзЂЮжКАж®°еЉПиѓЙж±ВгАВ2021еєіиЈѓиИ™иљЃиГОй°ЇеИ©з≠ЊзЇ¶FIAеЫљйЩЕж±љиБФSEAдЄЬеНЧдЇЪF4еЫЫзЇІжЦєз®ЛеЉПйФ¶ж†ЗиµЫпЉМжИРдЄЇиѓ•иµЫдЇЛ2022еИ∞2028иµЫе≠£еЃШжЦєеФѓдЄАжМЗеЃЪиљЃиГОдЊЫеЇФеХЖпЉМжШѓFIAеЫљйЩЕж±љиБФиµЫдЇЛињДдїКдЄЇж≠ҐзђђдЄАдЄ™еЃШжЦєжМЗеЃЪзЪДдЄ≠еЫљиљЃиГОеУБзЙМгАВ2022еєіз≠ЊзЇ¶DriftKingжђІжі≤з≥їеИЧиµЫпЉМжИРдЄЇиЈѓиИ™иљЃиГОиЄПеЕ•жђІзЊОеЫљйЩЕиµЫеЬЇзЪДзђђдЄАдЄ™иµЫдЇЛгАВ

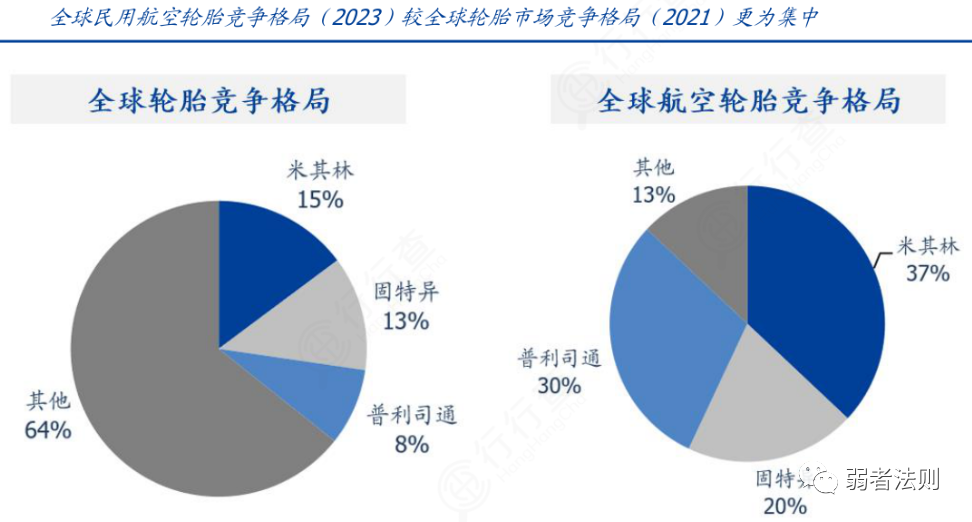

иИ™з©ЇиљЃиГОйҐЖеЯЯпЉМжШѓеЫљйЩЕе∞СжХ∞иИ™з©ЇиљЃиГОеИґйА†дЉБдЄЪдєЛдЄАпЉМеЕЈе§ЗдЇІеУБиЃЊиЃ°гАБз†ФеПСгАБеИґйА†еПКйФАеФЃиГљеКЫпЉМдЄФжМБзї≠е∞ЖиИ™з©ЇиљЃиГОжКАжЬѓеЇФзФ®дЇОйЂШзЂѓж±љиљ¶иљЃиГОз†ФеПСпЉЫеПѓзФЯдЇІйАВйЕНж≥ҐйЯ≥гАБз©ЇеЃҐз≠ЙеРДз±їе§Ій£ЮжЬЇгАБжФѓзЇњеЃҐжЬЇжЬЇеЮЛзЪДе§ЪиІДж†ЉиИ™з©ЇиљЃиГОдЇІеУБпЉМж≠£еЬ®з®≥ж≠•жО®ињЫиИ™з©ЇиљЃиГОеЇФзФ®йҐЖеЯЯзЪДеЃҐжИЈеЉАеПСгАВеЈ≤ињЫеЕ•дЄ≠еЫљеХЖй£Ю CR929 жљЬеЬ®дЊЫеЇФеХЖеРНељХгАБC909еПКC919еЯєиВ≤дЊЫеЇФеХЖеРНељХпЉМ2019еєіжИРдЄЇдЄ≠еЫљеХЖй£ЮARJ21-700иИ™з©ЇиљЃиГОеРИж†ЉдЊЫеЇФеХЖгАВ¬†

иљЃиГОдЄКдЄЛжЄЄдЇІдЄЪйУЊеЕ≥з≥їпЉЪ

дЄКжЄЄеОЯжЭРжЦЩдЊЫеЇФпЉЪ ¬† ¬†

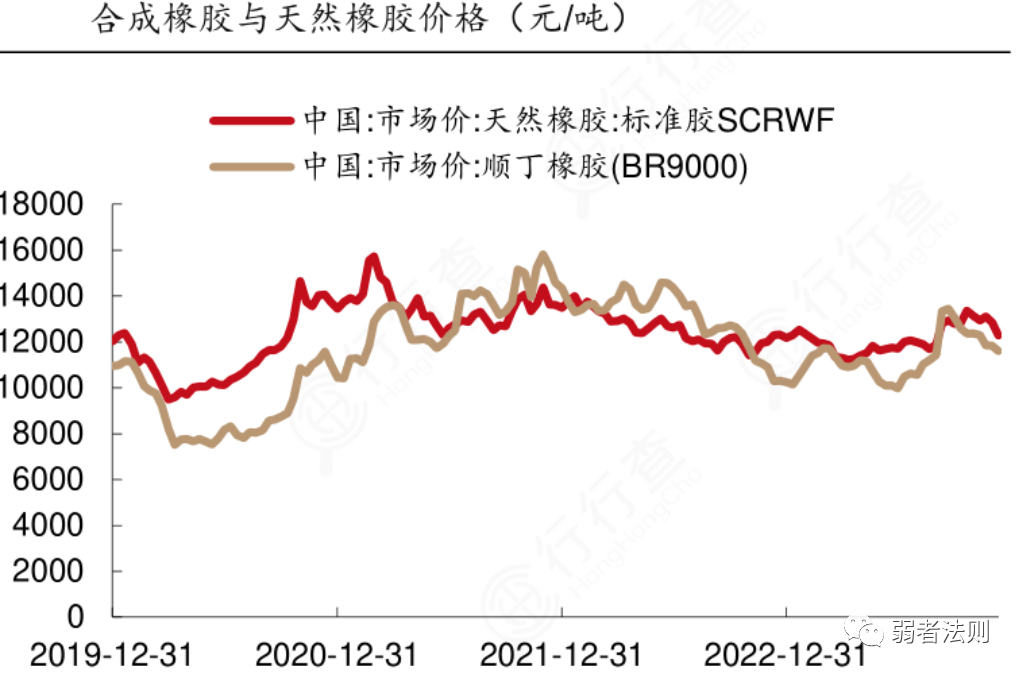

дЄїи¶БжЬЙ姩зДґж©°иГґгАБеРИжИРж©°иГґгАБйТҐдЄЭгАБеЄШеЄГпЉИзЇњпЉЙеПКзВ≠йїСз≠ЙпЉМйЗЗиі≠дЄ≠ењГиіЯиі£жХідљУзЃ°зРЖеПКеЃЮжЦљйЭТе≤ЫеПКж≥∞еЫљзЪДйЗЗиі≠дЇЛеЃЬпЉМзїУеРИдЄ§е§ДеЯЇеЬ∞зФЯдЇІиЃ°еИТзїЯдЄАеЃЙжОТйЗЗиі≠пЉМеРМжЧґдњЭжМБдЄАеЃЪзЪДеОЯжЭРжЦЩе§ЗиіІгАВеОЯж≤єдїЈж†Љжґ®иЈМпЉМеКњењЕдЉЪеѓєдЄЛжЄЄзЪДиљЃиГОеОЯжЭРжЦЩдїЈж†ЉдЇІзФЯељ±еУНпЉМињЫиАМељ±еУНеИ∞иљЃиГОзЪДдїЈж†ЉпЉМеОЯж≤єгАБзЕ§зД¶ж≤єз≠Йе§ІеЃЧеХЖеУБдїЈж†ЉеСИеС®жЬЯжАІж≥ҐеК®гАВ

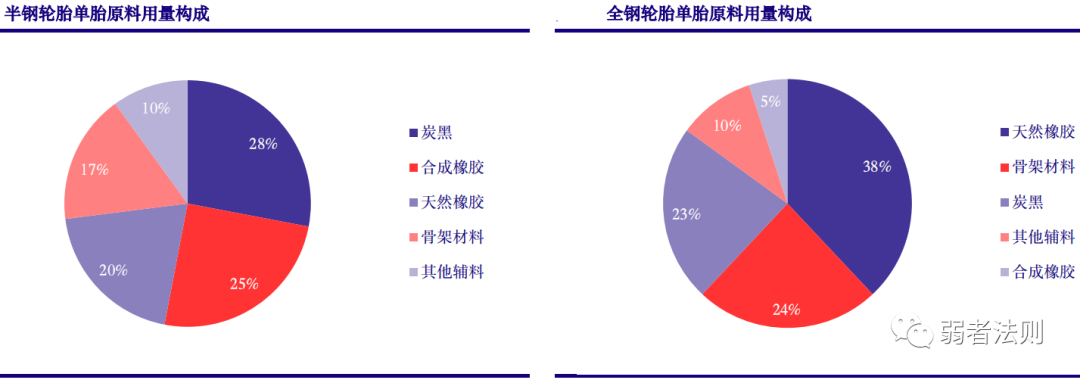

еОЯжЭРжЦЩжИРжЬђйАЪеЄЄеН†иљЃиГОжИРжЬђ70%дї•дЄКпЉМиљЃиГОжИРжЬђеСИеС®жЬЯж≥ҐеК®гАВжХідљУжЭ•зЬЛеНКйТҐиљЃиГОдЄ≠зВ≠йїСзФ®йЗПеН†жѓФе±ЕеЙНпЉМеЕ®йТҐиљЃиГОдЄ≠姩зДґж©°иГґзФ®йЗПеН†жѓФе±ЕеЙНгАВ2022еєіж£ЃйЇТйЇЯгАБиµЫиљЃиљЃиГОгАБзО≤зПСиљЃиГОеОЯжЭРжЦЩеН†иР•дЄЪжИРжЬђжѓФйЗНеИЖеИЂ72.8%гАБ80.0%еТМ 74.4%пЉМзВ≠йїСгАБ姩зДґж©°иГґгАБеРИжИРж©°иГґгАБй™®жЮґжЭРжЦЩз≠ЙдїЈж†Љж≥ҐеК®е∞Жељ±еУНдЉБдЄЪеОЯжЭРжЦЩжИРжЬђпЉМињЫиАМељ±еУНиР•дЄЪжИРжЬђгАВ

дЄ≠жЄЄиљЃиГОеИґйА†еХЖж†Ље±АпЉЪ

еМЕжЛђеНКйТҐиГОгАБеЕ®йТҐиГОгАБжЦЬдЇ§иГОгАБеЈ•з®ЛиГОдї•еПКзЙєзІНиљЃиГОгАВдЄїи¶БзЂЮдЇЙеѓєжЙЛжґЙеПКпЉЪ楃йШЯдЄА(жЩЃеИ©еПЄйАЪгАБз±≥еЕґжЮЧгАБеЫЇзЙєеЉВпЉЙпЉЫ楃йШЯдЇМ(еЊЈеЫље§ІйЩЖиљЃиГОгАБз±≥еЕ∞еАНиАРеКЫгАБжЧ•жЬђдљПеПЛиљЃиГОгАБйЯ©еЫљйЯ©ж≥∞иљЃиГО)пЉЫ楃йШЯдЄЙ(ж£ЃйЇТйЇЯгАБжЭ≠еЈЮдЄ≠з≠ЦгАБдЄЙиІТиљЃиГОгАБзО≤зПСиљЃиГОгАБиµЫиљЃиљЃиГО)пЉЫзђђеЫЫ楃йШЯ-еЕґеЃГдЄ≠е∞ПеЮЛж∞СиР•дЉБдЄЪгАВж£ЃйЇТйЇЯеЄВеН†зОЗдњЭжМБиЊГе•љдЄКеНЗеКње§ігАВ

дЄЛжЄЄеЃҐжИЈзЊ§дљУзљСзїЬпЉЪ

дЄїи¶БжШѓеЇФзФ®дЇОеРДзІНдЇ§ињРеЈ•еЕЈпЉМиљЃиГОжЩѓж∞ФеЇ¶дЄОж±љиљ¶еЈ•дЄЪйЂШеЇ¶зЫЄеЕ≥пЉМйЬАж±ВдЊЭиµЦдЇОжЦ∞иљ¶дЇІйЗПеТМж±љиљ¶дњЭжЬЙйЗПгАВ

дї•еҐГе§ЦжЫњжНҐеЄВеЬЇдЄЇж†ЄењГйФАеФЃйҐЖеЯЯгАБжМБзї≠еЯєиВ≤еҐГеЖЕжЫњжНҐеЄВеЬЇгАБйЗНзВєжФїеЭЪеЕ®зРГдЄ≠йЂШзЂѓдЄїжЬЇеОВйЕНе•ЧеЄВеЬЇзЪДйФАеФЃж†Ље±АгАВжЫњжНҐеЄВеЬЇйЗЗзФ®зїПйФАж®°еЉПпЉМдЄїи¶БйЭҐеРСж±љиљ¶иљЃиГОпЉМйАЪињЗеРДзЇІзїПйФАеХЖйФАеФЃжИЦињЮйФБйЫґеФЃеХЖйФАеЊАCзЂѓжґИиієиАЕпЉЫжЫњжНҐеЄВеЬЇе°СйА†дЇЖдЄ≠еЫљиљЃиГОйЂШзЂѓеУБзЙМ嚥豰пЉМи¶ЖзЫЦзЊОжі≤гАБжђІжі≤гАБдЇЪ姙еПКйЭЮжі≤з≠Й150е§ЪдЄ™еЫљеЃґеТМеЬ∞еМЇгАВ

йЕНе•ЧеЄВеЬЇйЗЗзФ®зЫійФАж®°еЉПпЉМдЄїи¶БйЭҐеРСжХіиљ¶еОВеХЖпЉМйАЪињЗжХіиљ¶еОВеХЖзїЉеРИеЃ°ж†ЄеПКдЇІеУБжµЛиѓХеРОињЫеЕ•еЕґеРИж†ЉдЊЫеЇФеХЖдљУз≥їдЊЫиіІгАВеЃЪдљНдЇОжФїеЭЪеЕ®зРГдЄ≠йЂШзЂѓдЄїжЬЇеОВеОЯеИЩпЉМеЈ≤жИРдЄЇеЊЈеЫље§ІдЉЧйЫЖеЫҐгАБеЊЈеЫље••ињ™ж±љиљ¶гАБеєњеЈЮж±љиљ¶гАБйХњеЯОж±љиљ¶гАБеРЙеИ©ж±љиљ¶гАБеМЧж±љж±љиљ¶гАБе•ЗзСЮж±љиљ¶з≠ЙжХіиљ¶еОВеХЖзЪДеРИж†ЉдЊЫеЇФеХЖгАВеЭЪжМБиµ∞дЄ≠йЂШзЂѓиЈѓзЇњпЉМдЉШеЕИиАГиЩСйЕНе•Че±ВзЇІеТМйЕНе•ЧдїЈж†ЉпЉМ2023еєійФАйЗПйҐДиЃ°з™Бз†і100дЄЗжЭ°гАВ¬†¬†¬† ¬† ¬† ¬†

зЂЮдЇЙж†Ље±АпЉЪ

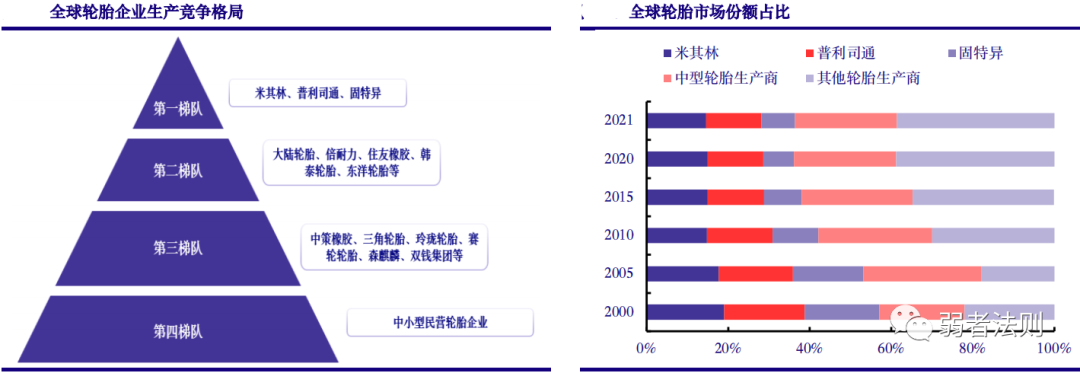

еЕ®зРГиљЃиГОдЉБдЄЪзФЯдЇІзЂЮдЇЙж†Ље±А

иљЃиГОи°МдЄЪжХідљУзФ±дЇОеЕИжЬЯжКХеЕ•е§ІпЉМиµДжЬђгАБжКАжЬѓеПКдЇЇеКЫеЭЗйЬАи¶БеѓЖйЫЖжКХеЕ•иАМеЕЈжЬЙиЊГеЉЇиІДж®°зїПжµОзЙєзВєпЉМеЕ®зРГиљЃиГО75еЉЇйФАеФЃйҐЭеН†еЕ®зРГеЄВеЬЇдїљйҐЭ90%дї•дЄКпЉМиљЃиГОи°МдЄЪзЂЮдЇЙдљУзО∞дЄЇеЕ®зРГеМЦиґЛеКњгАВеЕђеПЄзЪДеЕ®зРГдЄїи¶БеѓєжЙЛжЬЙпЉЪжЩЃеИ©еПЄйАЪгАБз±≥еЕґжЮЧгАБеЫЇзЙєеЉВгАБе§ІйЩЖгАБеАНиАРеКЫгАБдљПеПЛиљЃиГОгАБйЯ©ж≥∞иљЃиГОгАБжЭ≠еЈЮдЄ≠з≠ЦгАБдЄЙиІТиљЃиГОгАБзО≤зПСиљЃиГОгАБиµЫиљЃиљЃиГОгАБй£Оз•ЮиВ°дїљгАБйЭТе≤ЫеПМжШЯз≠ЙгАВ

еЕ®зРГиљЃиГОеЄВеЬЇзЂЮдЇЙжњАзГИпЉМзЂЮдЇЙж†Ље±АеИЖдЄЇеЫЫ姲楃йШЯпЉЪ

зђђдЄА楃йШЯеМЕжЛђз±≥еЕґжЮЧгАБжЩЃеИ©еПЄйАЪеТМеЫЇзЙєеЉВпЉМеЕґдЇІеУБдЄїи¶БйЫЖдЄ≠дЇОйЂШзЂѓдєШзФ®иљ¶гАБиљїеН°иљ¶е≠РеНИиГОеЄВеЬЇгАВ

зђђдЇМ楃йШЯеМЕжЛђе§ІйЩЖиљЃиГОгАБеАНиАРеКЫгАБдљПеПЛж©°иГґгАБйЯ©ж≥∞иљЃиГОгАБдЄЬжіЛиљЃиГОз≠ЙпЉМеЕґе§ЪдЊЫиіІдЇОдЄ≠йЂШзЂѓдєШзФ®иљ¶гАБиљїеН°е≠РеНИиГОеЄВеЬЇгАВ

зђђдЄЙ楃йШЯеМЕжЛђдЄ≠з≠Цж©°иГґгАБдЄЙиІТиљЃиГОгАБзО≤зПСиљЃиГОгАБиµЫиљЃиљЃиГОгАБж£ЃйЇТйЇЯгАБеПМйТ±йЫЖеЫҐз≠ЙеЕ®зРГиљЃиГОи°МдЄЪ75еЉЇдЄКж¶ЬдЉБдЄЪпЉМз≥їеЫљеЖЕиљЃиГОеОВеХЖзЪДдЄїи¶Бдї£и°®гАВ

зђђеЫЫ楃йШЯдї•дЄ≠е∞ПеЮЛж∞СиР•иљЃиГОдЉБдЄЪдЄЇдЄїпЉМдЄїи¶БеЃЪдљНдЇОдљОзЂѓеЄВеЬЇгАВ¬† ¬†¬† ¬† ¬† ¬† ¬†

жНЃз±≥еЕґжЮЧеєіжК•жШЊз§Ї2021еєіз±≥еЕґжЮЧгАБжЩЃеИ©еПЄйАЪгАБеЫЇзЙєеЉВгАБдЄ≠еЮЛиљЃиГОзФЯдЇІеХЖгАБеЕґдїЦиљЃиГОзФЯдЇІеХЖеН†еЕ®зРГиљЃиГОеЄВеЬЇдїљйҐЭеИЖеИЂдЄЇ 14.6%гАБ13.6%гАБ8.2%гАБ25.0%гАБ38.6%гАВзђђдЄА楃йШЯеН†жНЃдЇЖеЕ®зРГ 36.4%дїљйҐЭгАВ2023еєіз±≥еЕґжЮЧгАБжЩЃеИ©еПЄйАЪгАБеЫЇзЙєеЉВгАБеЕґдљЩиљЃиГОзФЯдЇІеХЖеН†еЕ®зРГиљЃиГОеЄВеЬЇдїљйҐЭеИЖеИЂ15%гАБ13.6%гАБ8%гАБ13%гАБ64%гАВзђђдЄА楃йШЯеН†жНЃеЕ®зРГ36%дїљйҐЭгАВ

еЫљдЇІиљЃиГОзЂЮдЇЙеКЫжПРеНЗжКҐеН†еЄВеЬЇдїљйҐЭ

ж†єжНЃзЊОеЫљгАКиљЃиГОеХЖдЄЪгАЛеПСеЄГзЪДвАЬ2022еєіеЇ¶еЕ®зРГиљЃиГОдЉБдЄЪ75еЉЇжОТи°Мж¶ЬвАЭжШЊз§ЇпЉМ2021еєіеЕ®зРГиљЃиГО75еЉЇжАїйФАеФЃйҐЭдЄЇ1,775дЇњзЊОеЕГпЉМжѓФ2020еєіеҐЮйХњ17.3%гАВеЕґдЄ≠пЉМеЙН3еЉЇйФАеФЃйҐЭдЄЇ633.87дЇњзЊОеЕГпЉМеН†еЕ®зРГиљЃиГОйФАеФЃжАїйҐЭ35.71%пЉМеРМжѓФеЗПе∞С2.6%гАВеЙН10еЉЇйФАеФЃйҐЭдЄЇ1,075.77дЇњзЊОеЕГпЉМеН†еЕ®зРГиљЃиГОйФАеФЃжАїйҐЭзЪД60.6%пЉМеРМжѓФеЗПе∞С4.5%гАВињСеЗ†еєіе§ійГ®еЫљдЇІиљЃиГОеУБзЙМзІѓжЮБжКҐеН†еЄВеЬЇдїљйҐЭпЉМе∞§еЕґжШѓиµЫиљЃиљЃиГОгАБж£ЃйЇТйЇЯз≠ЙеЄВеН†зОЗдњЭжМБиЊГе•љдЄКеНЗеКње§ігАВеЫљеЖЕиљЃиГОдЉБдЄЪж≠£йАРжЄРйАЪињЗжКАжЬѓз†ФеПСгАБи£Ее§ЗеЈ•иЙЇгАБзФЯдЇІзїДзїЗзЃ°зРЖз≠ЙжЦєйЭҐеК™еКЫжО•ињСжИЦиЊЊеИ∞дЄЦзХМеЕИињЫж∞іеє≥пЉМеЄВеЬЇзЂЮдЇЙеКЫжЬЙжЬЫйАРж≠•иµґиґЕзђђдЇМ楃йШЯдЉБдЄЪгАВ

еЫљеЖЕжФњз≠ЦеЉХеѓЉиљЃиГОиРљеРОдЇІиГљйАРж≠•йААеЗЇ

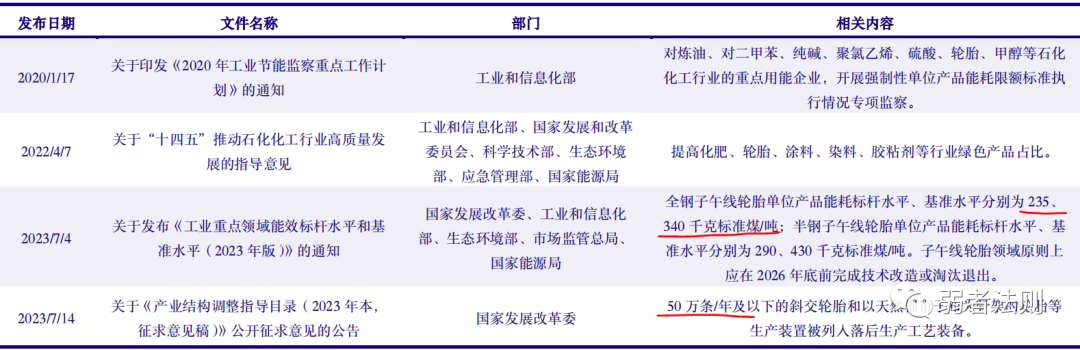

вАЬзҐ≥иЊЊе≥∞вАЭвАЬзҐ≥дЄ≠еТМвАЭз≠ЙзїњиЙ≤иКВиГљзОѓдњЭжФњз≠ЦжМЗеѓЉдЄЛпЉМзїУеРИеЫљеЃґдЊЫзїЩдЊІзїУжЮДжАІжФєйЭ©з≠ЙжФњз≠ЦжО®еК®пЉМиРљеРОиљЃиГОдЇІиГљйБ≠еИ∞жЈШж±∞пЉМеК†дЄКзОѓдњЭзЭ£жЯ•иґЛдЄ•ињЂдљњеЊИе§ЪиљЃиГОдЉБдЄЪеК†ењЂиљђеЮЛеНЗзЇІзЪДж≠•дЉРгАВе±±дЄЬзЬБжШѓжИСеЫљиљЃиГОзФЯдЇІе§ІзЬБпЉМиљЃиГОдЇІиГљзЇ¶еН†еЕ®еЫљжАїдЇІиГљзЪД 55%пЉМдљЖиљЃиГОи°МдЄЪдїНе≠ШеЬ®дЇІиГљиРљеРОгАБеРМиі®еМЦдЄ•йЗНгАБиЗ™дЄїеИЫжЦ∞иГљеКЫдЄНеЉЇзЪДйЧЃйҐШгАВ ¬† ¬†

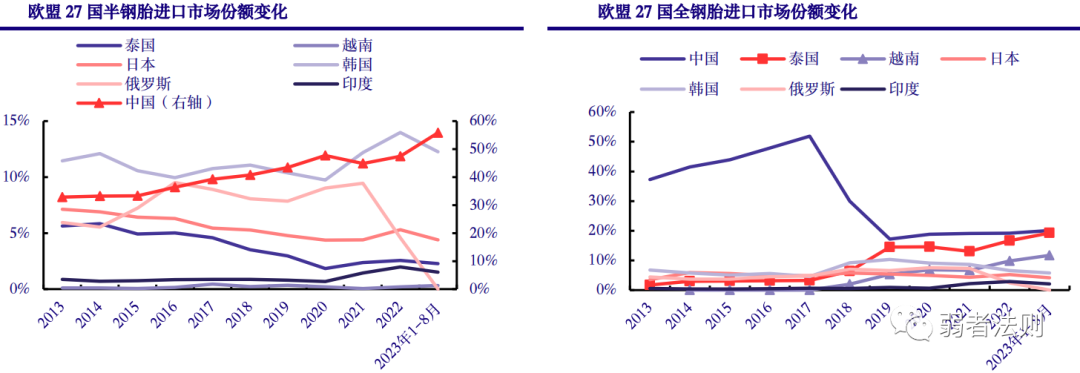

жНЃж±љйЕНеЬИжХ∞жНЃжШЊз§Ї2013еєідЄ≠еЫљзЇ≥еЕ•зїЯиЃ°йГ®йЧ®зЫСжµЛзЪДиљЃиГОеЈ•еОВ565еЃґпЉМ2022еєіжЬЙ180еЃґпЉМеРМжѓФдЄЛйЩН 68.1%гАВ2022еєідЄ≠еЫљеНКйТҐиГОеТМеЕ®йТҐиГОCR10дЇІиГљйЫЖдЄ≠еЇ¶еИЖеИЂдЄЇ 46.65%гАБ47.81%пЉМиЩљиЊГ2019еєіжПРйЂШ1.44гАБ2.32 дЄ™зЩЊеИЖзВєпЉМдљЖиљЃиГОи°МдЄЪйЫЖдЄ≠еЇ¶дїНиЊГдљОгАВйЪПзЭАеЄВеЬЇиІДж®°жЙ©е§ІеТМзЂЮдЇЙеК†еЙІпЉМиљЃиГОи°МдЄЪеЄВеЬЇйЫЖдЄ≠еЇ¶е∞ЖзїІзї≠жПРйЂШпЉМеЕЈжЬЙжАІдїЈжѓФгАБз†ФеПСеЃЮеКЫгАБжЄ†йБУз≠ЙдЉШеКњзЪДдЉБдЄЪжЬЙжЬЫиД±йҐЦиАМеЗЇгАВ

еЫљеЖЕдЉБдЄЪдї£и°®жАІдЇІеУБ

йЬАж±ВеТМдЊЫзїЩ(иµДжЬђеС®жЬЯ)пЉЪ

йЬАж±Вж¶ВеЖµдїЛзїН

2013-2018еєіеЕ®зРГж±љиљ¶иљЃиГОжАїйФАйЗПеСИдЄКеНЗиґЛеКњпЉМ2020еєіеПЧеЕ®зРГжЦ∞еЖ†зЦЂжГЕељ±еУНжЬЙжЙАдЄЛжїСпЉМйЪПзЭАзЦЂжГЕељ±еУНйАРж≠•жґИйААпЉМеЕ®зРГиљЃиГОеЄВеЬЇйЬАж±ВињОжЭ•еЫЮеНЗпЉМ2021еєіеТМ2022еєіеЯЇжЬђеЫЮеНЗиЗ≥зЦЂжГЕеЙНж∞іеє≥пЉМ2022еєіеЕ®зРГиљЃиГОеЄВеЬЇйФАйЗП17.51дЇњжЭ°пЉМ2022 еєіеЕ®зРГиљЃиГОжАїйФАеФЃйҐЭ1868.22дЇњзЊОеЕГпЉМеРМжѓФеҐЮйХњ5.25%гАВ2023еєідЄКеНКеєідЉійЪПеЕ®зРГиљЃиГОи°МдЄЪйЬАж±ВжМБзї≠е§НиЛПпЉМеП†еК†жµЈе§ЦиљЃиГОдЊЫеЇФйУЊйАРжЄРжФєеЦДпЉМдї•еПКеЫљеЖЕжЦ∞иГљжЇРж±љиљ¶дЇІйФАеҐЮйХњжЛЙеК®дЄЛйЕНе•ЧеЄВеЬЇеЫЮжЪЦпЉМеЕ®зРГиљЃиГОеЄВеЬЇйЬАж±ВеРМжѓФеОїеєіеє≥з®≥еҐЮйХњпЉМи°МдЄЪеПСе±Хз®≥ж≠•еРСе•љгАВжНЃз±≥еЕґжЮЧ2023еєіеНКеєіжК•зїЯиЃ°еЕ®зРГж±љиљ¶иљЃиГОпЉИеЕ®йТҐиГО+еНКйТҐиГОпЉЙйФАйЗП8.63дЇњжЭ°пЉМеРМжѓФ+0.98%пЉМзОѓжѓФ-3.70%гАВиЩљдЄОзЦЂжГЕеЙН2019еєізЫЄжѓФе∞ПеєЕдЄЛжїС1.68%пЉМдљЖдїНеИЫ2020еєідї•жЭ•еРМжЬЯйФАйЗПжЦ∞йЂШгАВ2023еєі1-9жЬИеЕ®зРГеНКйТҐиГОгАБеЕ®йТҐиГОйЕНе•ЧйЬАж±ВеРМжѓФеИЖеИЂеҐЮйХњ6.0%гАБ2.0%пЉЫе∞љзЃ°ж±љиљ¶дњЭжЬЙйЗПеЬ®еҐЮйХњпЉМдљЖеПЧеИ∞йЂШйАЪиГАз≠ЙдЄНеИ©еЫ†зі†ељ±еУНпЉМиљЃиГОжЫњжНҐжДПжДњдЄНеЉЇпЉМ2023еєі1-9 жЬИеЕ®зРГеНКйТҐиГОгАБеЕ®йТҐиГОжЫњжНҐйЬАж±ВеРМжѓФеИЖеИЂдЄЛйЩН 1.0%гАБ7.0%гАВ

дїОйХњжЬЯеПСе±ХжЭ•зЬЛпЉМйЪПзЭАеПСе±ХдЄ≠еЫљеЃґж±љиљ¶жЩЃеПКзОЗжПРеНЗпЉМиљЃиГОеЄВеЬЇйЬАж±ВиІДж®°е∞ЖињЫдЄАж≠•жЙ©е§ІпЉМйҐДиЃ°жЬ™жЭ•еЕ®зРГиљЃиГОеЄВеЬЇиІДж®°жХідљУдњЭжМБдљОйАЯеҐЮйХњеПСе±ХжАБеКњгАВдїОи°МдЄЪеПСе±ХжАБеКњзЬЛпЉМдЉійЪПеЫљеЖЕзЦЂжГЕйШ≤жОІжО™жЦљзЪДи∞ГжХідЉШеМЦпЉМеЫљеЖЕе§ЦзїПжµО嚥еКњзЪДжМБзї≠е§НиЛПпЉМдї•еПКеЫљеЃґдњГињЫжґИиієжФњз≠ЦзЪДеЄ¶еК®пЉМиљЃиГОи°МдЄЪжЬЙжЬЫйАРж≠•еЫЮеИ∞иЙѓе•љеПСе±Хиљ®йБУдЄ≠пЉМеЄВеЬЇйЬАж±ВжЬЙжЬЫдњЭжМБз®≥еЃЪеҐЮйХњжАБеКњгАВиљЃиГОжЫњжНҐйЬАж±ВеЕЈжЬЙеИЪжАІпЉМеОЛеИґзЪДйЬАж±ВжИЦе∞ЖеїґињЯйЗКжФЊпЉЫйЪПзЭАж±љиљ¶дЇІйФАгАБдњЭжЬЙйЗПз®≥еБ•еҐЮйХњдї•еПКзїПжµОдњЃе§НдЄЛиљЃиГОжЫњжНҐйЬАж±ВйАРжЄРжФєеЦДпЉМ2022-2030еєіеЕ®зРГиљЃиГОйЬАж±Ве§НеРИеҐЮйАЯжЬЙжЬЫиЊЊеИ∞3.2%гАВ ¬† ¬†

1пЉЙжЫњжНҐйЬАж±ВдїНзДґеН†дЄїеѓЉеЬ∞дљНгАВйЕНе•ЧйЬАж±ВдЄїи¶БзФ±дЄЛжЄЄж±љиљ¶дЇІйЗПеЖ≥еЃЪзЪДпЉМжЫњжНҐйЬАж±ВдЄїи¶БеПЦеЖ≥ж±љиљ¶дњЭжЬЙйЗПеТМиљЃиГОжЫњжНҐйҐСзОЗгАВжНЃдЄ≠еЫљж©°иГґеЈ•дЄЪеНПдЉЪжХ∞жНЃжШЊз§Їиљњиљ¶дЄОиљЃиГОйЕНе•ЧжѓФдЊЛ1:5пЉМиљљйЗНеН°иљ¶дЄОиљЃиГОйЕНе•ЧжѓФдЊЛ1:7~1:22пЉЫжѓПиЊЖиљњиљ¶жѓПеєійЬАжЫњжНҐ1.5жЭ°иљЃиГОпЉМиАМиљљйЗНеН°иљ¶гАБеЈ•з®ЛжЬЇжҐ∞з≠ЙжЫњжНҐз≥їжХ∞жШОжШЊйЂШдЇОиљњиљ¶пЉМжЙАдї•иљЃиГОжЫњжНҐеЄВеЬЇйЬАж±ВеН†жНЃдЄїеѓЉеЬ∞дљНгАВ2022еєіеЕ®зРГиљ¶зФ®иљЃиГОдЄ≠йЕНе•ЧйЬАж±ВеТМжЫњжНҐйЬАж±ВеИЖеИЂ4.3еТМ13.2дЇњжЭ°пЉМеН†жѓФеИЖеИЂ24.5%еТМ75.5%гАВ

2пЉЙеМЧзЊОгАБжђІжі≤гАБдЄ≠еЫљжШѓиљЃиГОдЄЙе§ІжґИиієеМЇеЯЯгАВ2022еєіиљ¶зФ®иљЃиГОйЬАж±ВеМЧзЊОгАБи•њжђІеТМдЄ≠жђІгАБдЄ≠еЫљжґИиієйЬАж±ВйЗПеИЖеИЂ4.3гАБ4.2 еТМ 2.9 дЇњжЭ°пЉМеН†жѓФ24.4%гАБ23.9%еТМ 16.8%гАВ

зЊОеЫљдљЬдЄЇеЕ®зРГжЬАе§ІиљЃиГОеЄВеЬЇ

2020еєіеПЧзЦЂжГЕељ±еУНпЉМеЗЇи°МйЬАж±ВдЄЛйЩНпЉМзЊОеЫљиљЃиГОеЗЇиіІйЗП2.97дЇњжЭ°пЉМеРМжѓФдЄЛйЩН10.7%гАВ2021-2022еєійЪПзЭАеЗЇи°МйЬАж±ВйАРж≠•еЫЮеНЗпЉМзЊОеЫљиљЃиГОжґИиієйАРж≠•дњЃе§НгАВ2022еєізЊОеЫљиљЃиГОеЗЇиіІйЗП3.32дЇњжЭ°пЉМиЊГ2019еєідЄЛйЩН0.2%пЉМжО•ињСзЦЂжГЕеЙНж≠£еЄЄж∞іеє≥гАВж†єжНЃзЊОеЫљиљЃиГОеИґйА†еХЖеНПдЉЪпЉИUSTMAпЉЙ7жЬИдїљжК•еСКжШЊз§Ї2023еєізЊОеЫљиљЃиГОеЗЇиіІйЗПжЬЙжЬЫиЊЊ3.25дЇњжЭ°пЉМеРМжѓФдЄЛйЩН2.0%гАВ

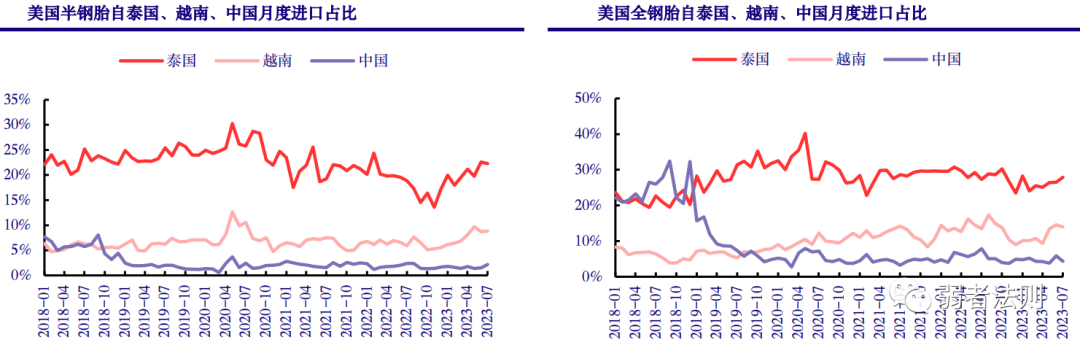

дїОзЊОеЫљињЫеП£еЫљеЃґеИТеИЖзЬЛпЉМж≥∞еЫљжОТеРНжЬАйЭ†еЙНпЉЫдїОзЊОеЫљињЫеП£зїУжЮДзЬЛпЉМ2022Q4еЉАеІЛж≥∞еЫљгАБиґКеНЧеНКйТҐиГОжХ∞йЗПеН†жѓФиЗ™дљОдљНеЉАеІЛеЫЮеНЗпЉЫж≥∞еЫљгАБиґКеНЧеЕ®йТҐиГОжХ∞йЗПеН†жѓФеИЖеИЂиЗ™2023еєі2жЬИгАБ2023еєі4жЬИеЉАеІЛеЫЮеНЗгАВ

жђІжі≤иљЃиГОйЬАж±ВжЬ™дњЃе§НеИ∞зЦЂеЙНж∞іеє≥пЉМдЉШиі®еЫљдЇІдЉБдЄЪеЕ®еКЫжКҐеН†еЄВеЬЇдїљйҐЭгАВ

жНЃз±≥еЕґжЮЧзїЯиЃ°жХ∞жНЃжШЊз§Ї2022еєіжђІжі≤иљЃиГОйЬАж±ВйЗПзЇ¶4.15дЇњжЭ°пЉМиЊГ2021еєігАБ2019еєіеИЖеИЂеПШеМЦ2.5%гАБ-3.1%гАВ2022еєіжђІжі≤иљЃиГОеЄВеЬЇжАїйЬАж±ВжЬЙжЙАдњЃе§НпЉМдљЖе∞ЪжЬ™жБҐе§НиЗ≥зЦЂжГЕеЙН2019еєіж≠£еЄЄж∞іеє≥пЉМдЄїи¶БжШѓдєШзФ®иљ¶йЕНе•ЧйЬАж±ВжБҐе§НзЉУжЕҐжЙАиЗігАВйЪПзЭАжђІжі≤ж±љиљ¶дЇІйФАйЗПзЪДеЫЮеНЗпЉМжђІжі≤дєШзФ®иљ¶иљЃиГОйЕНе•ЧйЬАж±ВжЬЙжЬЫеРСдЄКдњЃе§НгАВ ¬† ¬†

еПЧдњДдєМеЖ≤з™Бељ±еУНпЉМ2022еєі4жЬИеЉАеІЛжђІзЫЯз¶Бж≠ҐдїОдњДзљЧжЦѓињЫеП£иљЃиГОпЉМ2022еєіжђІзЫЯдїОдњДзљЧжЦѓеИЖеИЂињЫеП£еНКйТҐиГОгАБеЕ®йТҐиГО 5.4гАБ1.6 дЄЗеР®пЉМеРМжѓФеИЖеИЂдЄЛйЩН 46.7%гАБ61.2%гАВжЙАдї•жђІзЫЯеНКйТҐиГОдЄїи¶БињЫеП£жЭ•иЗ™дЄ≠еЫљгАВ

еЫљеЖЕжЦ∞иГљжЇРж±љиљ¶жПРжМѓйЕНе•ЧйЬАж±ВпЉМдњЭжЬЙйЗПеЄ¶еК®жЫњжНҐйЬАж±ВгАВ

зЫЃеЙНеЫљеЖЕиљЃиГОйЕНе•ЧеЄВеЬЇдїН襀еЫље§ЦеУБзЙМеН†жНЃпЉМдљЖйЪПзЭАеЫљеЖЕиљ¶дЉБеіЫиµЈпЉМжЫіе§ЪиЗ™дЄїеУБзЙМиљ¶еЮЛйАЙжЛ©еЫљдЇІиљЃиГОеУБзЙМдљЬдЄЇиЗ™еЈ±зХЕйФАиљ¶еЮЛзЪДйЕНе•ЧиљЃиГОпЉМе∞§еЕґжШѓеЬ®жЦ∞иГљжЇРйҐЖеЯЯгАВжНЃз±≥еЕґжЮЧзїЯиЃ°жШЊз§Ї2020-2022еєіжИСеЫљиљ¶зФ®иљЃиГОжЫњжНҐеЄВеЬЇйЬАж±ВйЗПеИЖеИЂ1.79гАБ1.79 еТМ 1.55 дЇњжЭ°пЉМеРМжѓФеИЖеИЂеПШеМЦ-6.7%гАБ0.2%еТМ-13.6%гАВ

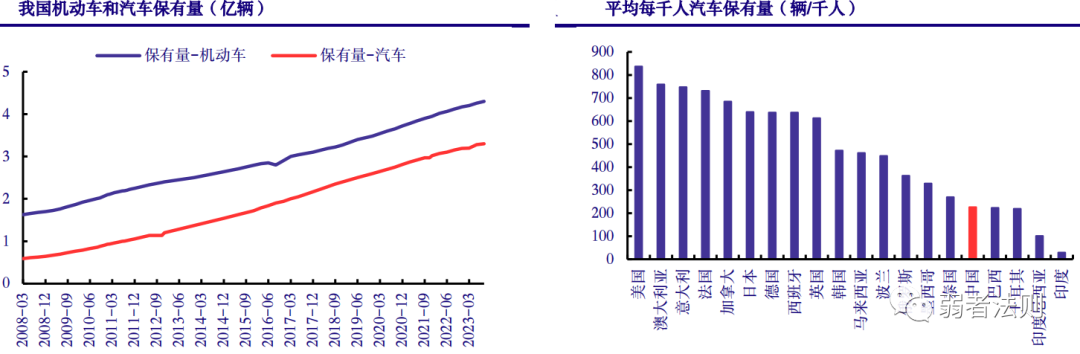

жИСеЫљжЬЇеК®иљ¶дњЭжЬЙйЗПжМБзї≠еҐЮйХњпЉМжИ™иЗ≥2023еєі9жЬИеЇХиЊЊ4.3дЇњиЊЖпЉМеИЫеОЖеП≤жЦ∞йЂШпЉЫж±љиљ¶дњЭжЬЙ3.3дЇњиЊЖгАВ2022еєіжИСеЫљеє≥еЭЗжѓПеНГдЇЇж±љиљ¶дњЭжЬЙйЗП226иЊЖпЉМиЊГеПСиЊЊеЫљеЃґдїНеБПдљОпЉМйҐДиЃ°жЬ™жЭ•дїНжЬЙжПРеНЗз©ЇйЧіпЉМжЬ™жЭ•жИСеЫљж±љиљ¶дњЭжЬЙйЗПдїНжЬЙжЬЫжМБзї≠еҐЮйХњпЉМжИСеЫљиљЃиГОжЫњжНҐеЄВеЬЇз©ЇйЧіеєњйШФгАВ

жЦ∞иГљжЇРж±љиљ¶зЪДеЉЇеК≤еПСе±ХеКње§ідЄЇеЕђеПЄжМБзї≠иЗіеКЫдЇОеЃЮзО∞еЕ®зРГйЂШзЂѓжЦ∞иГљжЇРж±љиљ¶иљЃиГОйҐЖиИ™иАЕзЪДеПСе±ХзЫЃж†ЗжПРдЊЫдЇЖиЙѓе•љзЪДеЄВеЬЇжЬЇйБЗпЉМеЕђеПЄеЈ≤дЄЇжЦ∞иГљжЇРж±љиљ¶йҐЖеЯЯеЫљйЩЕзЯ•еРНиљ¶дЉБеєњж±љеЯГеЃЙAIONгАБжШКйУВHyperе§ЪжђЊиљ¶еЮЛжПРдЊЫжЦ∞иГљжЇРиљЃиГОйЕНе•ЧпЉМеЈ≤зїПиОЈеЊЧеЊЈеЫље§ІдЉЧеМЕжЛђжЦ∞иГљжЇРиљ¶еЮЛеЬ®еЖЕ7дЄ™иљ¶еЮЛзЪДйЕНе•ЧиµДж†ЉпЉМеєґеЬ®жМБзї≠зЭАеКЫжЛУе±ХжЦ∞иГљжЇРж±љиљ¶йҐЖеЯЯйЂШзЂѓеЃҐжИЈгАВ

дЊЫзїЩж¶ВеЖµдїЛзїН ¬† ¬†

2023еєіеЕ®зРГиљЃиГОеЄВеЬЇжВДзДґзФЯеПШпЉМжђІзЊОжґИиієйЩНзЇІеИ©е•љеЫљдЇІиљЃиГОйЬАж±ВпЉМдЄАеЄ¶дЄАиЈѓеЫљеЃґеѓєдЄ≠еЫљиљЃиГОињЫеП£йЬАж±ВдЄОжЧ•дњ±еҐЮпЉМдњДзљЧжЦѓеЄВеЬЇеЫ†жИШдЇЙеЖ≤з™БињЫеП£еЫљдЇІиљЃиГОзИЖеПСеЉПеҐЮйХњпЉМдЄ≠еЫљжЦ∞иГљжЇРж±љиљ¶еЄВеЬЇжЛЙеК®иљЃиГОеЄВеЬЇжМБзї≠зєБиН£гАВ

еЫљеЖЕзФЯдЇІдЉБдЄЪиЃ°еИТжЦ∞еҐЮжКХиµДињС1000дЇњжЙ©дЇІгАВ1пЉЙе§ійГ®дЉБдЄЪзїІзї≠жЙ©еҐЮдЇІиГљпЉМеМЕжЛђдЄ≠з≠Цж©°иГґгАБиµЫиљЃйЫЖеЫҐгАБзО≤зПСиљЃиГОз≠ЙпЉМеєґиі≠жХіеРИдЄ≠е∞ПеЮЛеЈ•еОВеРМжЧґеЬ®еОЯеОВеЯЇз°АеЃЮжЦљжЙ©дЇІпЉМиµЫиљЃйЫЖеЫҐжЫіжЛЯжКХиµД151.81дЇњеЕГжЛЯеїЇжЦ∞еЈ•еОВпЉМеНОеЛ§ж©°иГґжКХиµД102.65дЇњеЕГеїЇиЃЊйЂШзЂѓж©°иГґжЦ∞жЭРжЦЩдЇІдЄЪеЫ≠гАВ2пЉЙдєШзФ®иљ¶иГОеТМеЈ•з®ЛиГОињОжЭ•жЦ∞дЄАж≥ҐжКХиµДжљЃгАВжѓФе¶ВйАЪзФ®иВ°дїљгАБиіµеЈЮиљЃиГОгАБжµЈеЃЙж©°иГґгАБжµ™й©ђиљЃиГОгАБдЄ≠з≠Цж©°иГґгАБеЊРиљЃж©°иГґгАБеПМйТ±йЫЖеЫҐгАБй£Оз•ЮиљЃиГОз≠ЙзЇЈзЇЈдЄКй©ђOTRиљЃиГОй°єзЫЃгАВ3пЉЙе§ЦиµДеУБзЙМе¶Вз±≥еЕґжЮЧгАБеЫЇйУВгАБй©ђзЙМгАБйЯ©ж≥∞гАБдљ≥йАЪиљЃиГОпЉМдЄНжЦ≠еК†з†БеЬ®еНОжКХиµДпЉМе∞§еЕґжКАжФєй°єзЫЃпЉМдї•жПРеНЗжХ∞е≠ЧеМЦгАБжЩЇиГљеМЦж∞іеє≥гАВ ¬† ¬†

жµЈе§ЦеЄВеЬЇеЕ®зРГеїЇеОВж≠•дЉРеК†ењЂеЄГе±А

еЬ®2023еєіиіЄжШУжС©жУ¶еК†еЙІдї•еПКеЫљеЖЕзФЯдЇІжИРжЬђеҐЮйХњиГМжЩѓдЄЛпЉМиљЃиГОдЉБдЄЪеК†ењЂеЕ®зРГеїЇеОВињЫз®ЛпЉМеЕИеРОжЬЙ6еЃґиљЃиГОеЃ£еЄГжµЈе§ЦеїЇеОВиЃ°еИТпЉМжКХиµДйҐЭињС200дЇњеЕГгАВ1пЉЙе§ійГ®иљЃиГОдЉБдЄЪеК†з†БжµЈе§ЦжКХиµДпЉМеМЕжЛђиµЫиљЃйЫЖеЫҐгАБзО≤зПСиљЃиГОгАБж£ЃйЇТйЇЯгАБйАЪзФ®иВ°дїљз≠ЙеЈ≤еЬ®ж≥∞еЫљгАБиґКеНЧеїЇеОВдЉБдЄЪпЉМзїІзї≠еК†е§ІжКХиµДеКЫеЇ¶пЉЫ2пЉЙеПЧеИ∞жµЈе§ЦеЈ•еОВйЂШзЫИеИ©ж∞іеє≥еРЄеЉХпЉМжЫіе§ЪдЉБдЄЪиµ∞еЗЇеЫљйЧ®пЉМжѓФе¶ВжШКеНОиљЃиГОгАБз¶ПйЇ¶жЦѓиљЃиГОгАБжЦ∞ињ™иљЃиГОз≠Йж∞СиР•дЉБдЄЪпЉЫ3пЉЙдЄ≠еЫљиљЃиГОињШе∞ЖзЫЃеЕЙиљђеРСжђІзЊОеПКеЕґдїЦеЬ∞еМЇпЉМжѓФе¶ВзО≤зПСиљЃиГОе°Юе∞ФзїідЇЪеЈ•еОВй°ЇеИ©жКХдЇІпЉМж£ЃйЇТйЇЯи∞ЛеИТжС©жіЫеУ•гАБи•њзП≠зЙЩеїЇеОВпЉМиµЫиљЃйЫЖеЫҐеЈ≤еЃ£еЄГ奮蕜еУ•жКХиµДиЃ°еИТгАВ

е∞ПзїУ//жАЭзЭњйЫЖеЫҐйҐДжµЛжШѓзЊОеЫљзїПжµО2024еєідїНеЊИеПѓиГљж≠•еЕ•и°∞йААпЉМдї•зЊОеЕГиЃ°дїЈзЪДеЗЇеП£еҐЮйАЯ2023еєідЄЛеНКеєіе±ХзО∞еЗЇеЫЮеНЗжАБеКњпЉМйГ®еИЖеЊЧзЫКдЇОжµЈе§ЦйЬАж±ВеТМжґИиієйЯІжАІпЉМдљЖиЛ•2024еєідї•зЊОжђІдЄЇдї£и°®зЪДзОѓзРГзїПжµОжЧ†ж≥ХйБњеЕНи°∞йААпЉМдЄ≠еЫљеЗЇеП£дєЯйЪЊеЕНдЉЪеПЧеИ∞еОЛеИґгАВиЛ•зЊОеЫљзїПжµОжЬАзїИеЃЮзО∞вАЬиљѓзЭАйЩЖвАЭпЉМеѓєеЕ®зРГзїПжµОжЧ†зЦСжШѓдЄАиЃ∞еИ©е•љпЉМе∞ЖдЄЇеЗЇеП£еЄ¶жЭ•еК©еКЫгАВеРМжЧґ2023еєідЄ≠дњДиіЄжШУеҐЮйХњињЕйАЯпЉМжИРдЄЇдЄ≠еЫљеѓєвАЬдЄАеЄ¶дЄАиЈѓвАЭж≤њзЇњеЗЇеП£зЪДдЄїи¶Биі°зМЃпЉМињЩдЄ™иґЛеКњ2024еєійҐДиЃ°жМБзї≠дЄЛеОїгАВ

дЇІиГљеїЇиЃЊпЉЪ

еЕђеПЄеРДдЄ™еЯЇеЬ∞иЃЊиЃ°дЇІиГљдЄЗжЭ°/еєіжГЕеЖµе¶ВдЄЛпЉЪ ¬† ¬†

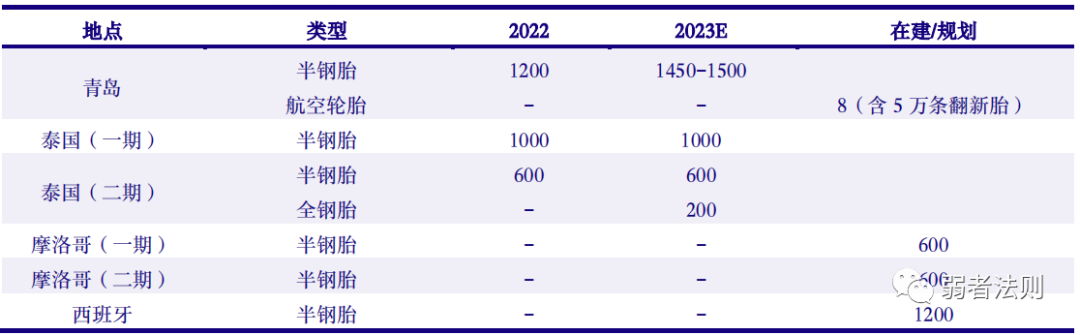

1гАБйЭТе≤ЫеЈ•еОВеНКйТҐиГОиЃЊиЃ°дЇІиГљ1200дЄЗжЭ°/еєіпЉМжЩЇиГљеМЦжФєйА†еРОеЈ≤жПРеНЗиЗ≥1450-1500дЄЗжЭ°/еєігАВеП¶е§Ц8дЄЗжЭ°/еєіиИ™з©ЇиљЃиГОпЉИеРЂ5дЄЗжЭ°/еєізњїжЦ∞иљЃиГОпЉЙй°єзЫЃж≠£еЬ®еїЇиЃЊдЄ≠гАВ¬† ¬† ¬† ¬† ¬†

2гАБж≥∞еЫљеЈ•еОВдЄАжЬЯ2014еєіеНКйТҐиГОдЇІиГљ1000дЄЗжЭ°/еєіпЉМеЈ≤зїП100%жї°дЇІпЉЫж≥∞еЫљеЈ•еОВдЇМжЬЯеНКйТҐиГО600дЄЗжЭ°/еєігАБеЕ®йТҐиГОдЇІиГљ200 дЄЗжЭ°/еєіпЉМ23еєідЄЛеНКеєіињЫеЕ•жї°дЇІзКґжАБгАВ¬† ¬† ¬† ¬† ¬†

3гАБ2023еєі10жЬИ25жЧ•еЕђеСКжЛЯиЗ™з≠єиµДйЗС19306.47дЄЗзЊОеЕГпЉМжС©жіЫеУ•еїЇиЃЊеєідЇІ600дЄЗжЭ°йЂШжАІиГљиљњиљ¶гАБиљїеН°е≠РеНИзЇњиљЃиГОй°єзЫЃпЉИдЇМжЬЯпЉЙпЉМдЇМжЬЯй°єзЫЃеїЇиЃЊ12дЄ™жЬИпЉМзФЯдЇІйЂШжАІиГљдєШзФ®иљ¶иГОгАВйҐДиЃ°иР•дЄЪжФґеЕ•21000дЄЗзЊОеЕГпЉМеȩ洶жАїйҐЭ5790.9дЄЗзЊОеЕГпЉМжАїжКХиµДжФґзЫКзОЗ28.85%гАВж£ЃйЇТйЇЯжС©жіЫеУ•дЄАжЬЯ600дЄЗжЭ°/еєійЂШжАІиГљиљњиљ¶гАБиљїеН°е≠РеНИзЇњиљЃиГОй°єзЫЃгАВзЫЃеЙНжС©жіЫеУ•еЈ•еОВжМЙиЃ°еИТз®≥ж≠•жО®ињЫдЄ≠пЉМеЕ®еКЫдЇЙеПЦ2024еєіеЫЫе≠£еЇ¶жКХдЇІињРи°МпЉМдЇІеУБдЄїи¶БйФАеЊАзЊОеЫљйЂШзЂѓжЫњжНҐеПКжС©жіЫеУ•йЂШзЂѓйЕНе•ЧеЄВеЬЇгАВ¬† ¬† ¬† ¬† ¬†

4гАБ2021еєі12жЬИ20жЧ•еЕђеСКжЛЯиЗ™з≠єиµДйЗС52259дЄЗжђІеЕГеЬ®и•њзП≠зЙЩеїЇиЃЊеєідЇІ1200дЄЗжЭ°йЂШжАІиГљиљњиљ¶гАБиљїеН°е≠РеНИзЇњиљЃиГОй°єзЫЃпЉМзФ±ж£ЃйЇТйЇЯиљЃиГОпЉИи•њзП≠зЙЩпЉЙдљУеЃЮжЦљгАВеЃЮжЦљињЫеЇ¶зђђ24дЄ™жЬИеЕЈе§З600дЄЗжЭ°дЇІиГљпЉМзђђ36дЄ™жЬИеЕЈе§З1200дЄЗжЭ°дЇІиГљпЉМеїЇиЃЊеС®жЬЯ36дЄ™жЬИгАВзЫЃеЙНи•њзП≠зЙЩй°єзЫЃеПЦеЊЧдЇЖзОѓиѓДжЙєе§НпЉМеЈ≤зїПеЕ•жЦљеЈ•иЃЄеПѓеЙНзљЃз®ЛеЇПгАВ

дЄїи¶Бй£ОйЩ©пЉЪ

1пЉЙеЕ®зРГеЄВеЬЇзЂЮдЇЙй£ОйЩ©

еЕђеПЄиљЃиГОдЇІеУБеЃЪдљНдЇОйЂШжАІиГљеПКе§Іе∞ЇеѓЄзЪДдЄ≠йЂШзЂѓйҐЖеЯЯпЉМдЄїи¶БзЂЮдЇЙеѓєжЙЛдЄЇжЩЃеИ©еПЄйАЪгАБз±≥еЕґжЮЧгАБеЫЇзЙєеЉВгАБе§ІйЩЖиљЃиГОгАБдљПеПЛж©°иГґз≠ЙеЫљйЩЕзЯ•еРНеУБзЙМгАВеЕђеПЄдї•еҐГе§ЦжЫњжНҐеЄВеЬЇдЄЇж†ЄењГпЉМжЛ•жЬЙиЊГйЂШеУБзЙМзЯ•еРНеЇ¶пЉМдљЖзЫЄиЊГеЫљйЩЕзЯ•еРНеУБзЙМдїНе≠ШеЬ®еЈЃиЈЭпЉМиАМе§ІдЉЧжґИиієиАЕеѓєдЇОеУБзЙМзЪДзРЖиІ£гАБжО•еПЧеПКжЬАзїИ嚥жИРжґИиієдє†жГѓпЉМйЬАи¶БдЄАеЃЪеЯєиВ≤еС®жЬЯгАВеЕђеПЄе∞ЖеАЯеК©жЩЇиГљеИґйА†з≠ЙеЕИињЫзФЯдЇІжЦєеЉПжМБзї≠жПРеНЗдЇІеУБеУБиі®еПКдЄАиЗіжАІпЉМдЄНжЦ≠еЉАжЛУеЄВеЬЇпЉМеЗ≠еАЯдЇІеУБеЉАеПСгАБеУБзЙМеїЇиЃЊгАБзїПиР•зЃ°зРЖпЉМињЫдЄАж≠•жПРеНЗжХідљУзЂЮдЇЙеКЫгАБжПРйЂШеУБзЙМзЯ•еРНеЇ¶гАБ赥еПЦжґИиієеЄВеЬЇгАВ¬† ¬† ¬† ¬† ¬†

2пЉЙеОЯжЭРжЦЩдїЈж†Љж≥ҐеК®й£ОйЩ©

еЕђеПЄзФЯдЇІзФ®дЄїи¶БеОЯжЭРжЦЩињСеєіжЭ•дїЈж†ЉеСИзО∞ж≥ҐеК®иґЛеКњгАВзФ±дЇОиљЃиГОдЇІеУБеФЃдїЈи∞ГжХізЫЄеѓєжїЮеРОпЉМйЪЊдї•еПКжЧґи¶ЖзЫЦеОЯжЭРжЦЩдїЈж†ЉдЄК洮僺жИРжЬђзЪДељ±еУНпЉМеРДз±їеОЯжЭРжЦЩдїЈж†Љж≥ҐеК®зЯ≠жЬЯеЖЕеѓєеЕђеПЄзЫИеИ©иГљеКЫжЮДжИРдЄНеИ©ељ±еУНгАВеЕђеПЄе∞Жж†єжНЃзФЯдЇІйЬАж±ВеПКеОЯжЭРжЦЩеЄВеЬЇи°МжГЕжККжП°йЗЗиі≠иКВе•ПгАБйАВжЧґи∞ГжХіе§ЗиіІз≠ЦзХ•пЉМеЗПиљїеОЯжЭРжЦЩдїЈж†Љж≥ҐеК®еѓєй°єзЫЃзЪДељ±еУНгАВ¬† ¬† ¬† ¬† ¬†

3пЉЙеЫљйЩЕиіЄжШУжС©жУ¶й£ОйЩ©

ињСеєіжЭ•зЊОеЫљгАБеЈіи•њгАБйШњж†єеїЈгАБжЊ≥е§ІеИ©дЇЪз≠ЙдЄАдЇЫеЫљеЃґеТМеЬ∞еМЇйТИеѓєжИСеЫљиљЃиГОеЗЇеП£йЩЖзї≠еЉАе±ХвАЬеПНеАЊйФАвАЭи∞ГжЯ•пЉМйГ®еИЖеЫљеЃґеТМеЬ∞еМЇеЗЇеП∞дЇЖзЫЄеЕ≥иіЄжШУдњЭжК§жФњз≠ЦпЉМзЊОеЫљйАЪињЗвАЬеПМеПНвАЭеПК301и∞ГжЯ•йЩРеИґжИСеЫљиљЃиГОдЉБдЄЪеѓєзЊОеЗЇеП£пЉЫжђІзЫЯеЬ∞еМЇдЄЇйЩРеИґдїОдЄ≠еЫљињЫеП£иљЃиГОпЉМеИґеЃЪжђІзЫЯиљЃиГОж†Зз≠Њж≥ХиІДпЉМжПРйЂШиљЃиГОжКАжЬѓж†ЗеЗЖпЉМйЩРеИґдЄ≠еЫљиљЃиГОеЬ®жђІзЫЯеЄВеЬЇзЪДйФАеФЃпЉЫйГ®еИЖеЫљйЩЕиљЃиГОдЉБдЄЪдєЯдЉЪдї•дЄУеИ©дЊµжЭГдЄЇеРНпЉМеРСзЫЃж†ЗеЫљиіЄжШУеІФеСШдЉЪз≠ЙйГ®йЧ®жПРиµЈиѓЙиЃЉпЉМйЩРеИґеРЂдЄ≠еЫљиљЃиГОдЉБдЄЪеЬ®еЖЕзЪДзЂЮдЇЙеѓєжЙЛеЉАжЛУеЄВеЬЇгАВ

2022еєі9жЬИ6жЧ•зЊОеЫљеХЖеК°йГ®еРѓеК®дЇЖеѓєж≥∞еЫљдєШзФ®иљ¶еТМиљїеН°иљ¶иљЃиГОеПНеАЊйФАи∞ГжЯ•зЪДзђђдЄАжђ°еєіеЇ¶и°МжФње§НеЃ°пЉМйҐДиЃ°ж≠§жђ°е§НеЃ°зїИи£Бе∞ЖдЇО2024еєіQ1еЕђеЄГпЉМзЫЃеЙНеЕђеПЄдїНжМЙзЕІеОЯеЃ°и∞ГжЯ•дЄ≠еЕґдїЦеЬ®ж≥∞еЫљеЬ∞еМЇзЪДиљЃиГОдЉБдЄЪзЪДдњЭиѓБйЗСзОЗ17.06%жЙІи°МгАВзїПињЗж≠§жђ°е§НеЃ°еИЭи£БеЕґж≥∞еЫље≠РеЕђеПЄеЗЇеП£зЊОеЫљз®ОзОЗеЭЗйЩНиЗ≥4.52%гАВзїЉеРИжЬђжђ°еИЭи£БзїУжЮЬжЭ•зЬЛпЉМжґЙеПКдЄКињ∞дЄЙеЃґAиВ°дЄКеЄВеЕђеПЄе≠РеЕђеПЄзЪДеЕ≥з®ОдЄЛйЩНеєЕеЇ¶еЭЗеЬ®10дЄ™зЩЊеИЖзВєдї•дЄКгАВ¬† ¬†¬† ¬† ¬† ¬† ¬†

еЫљжµЈиѓБеИЄеИЖжЮРеЄИжЭОж∞Єз£КгАБиС£дЉѓй™Пи°®з§ЇпЉМйЪПзЭАеПНеАЊйФАеЕ≥з®ОдЄЛи∞ГпЉМзїПйФАеХЖжЛњиіІжИРжЬђдЄЛйЩНпЉМиљЃиГОеЕђеПЄеЗЇеОВдїЈжЬЙжЬЇдЉЪжПРеНЗпЉМеЄ¶жЭ•еȩ洶зОЗзЪДжФєеЦДгАВеБЗиЃЊ2024еєідЇІиГљеЉАеЈ•зОЗ100%пЉМеЕґдЄ≠90%йФАеЊАзЊОеЫљеЄВеЬЇпЉМеЗАеИ©зОЗжПРеНЗдЄЇз®ОзОЗдЄЛйЩНзЩЊеИЖжѓФзЪДдЄАеНКпЉМдЇІиГљж†єжНЃзО∞жЬЙй°єзЫЃеПКеЬ®еїЇй°єзЫЃйҐДжµЛпЉМйҐДиЃ°ж£ЃйЇТйЇЯ2024еєіеЗАеȩ洶иЊГеОЯеАЉжПРеНЗ3.4дЇњеЕГ(зФ±18дЇњжПРеИ∞21.4дЇњ)пЉМдЄОеОЯйҐДжЬЯзЫЄжѓФжПРеНЗ19.01%гАВ

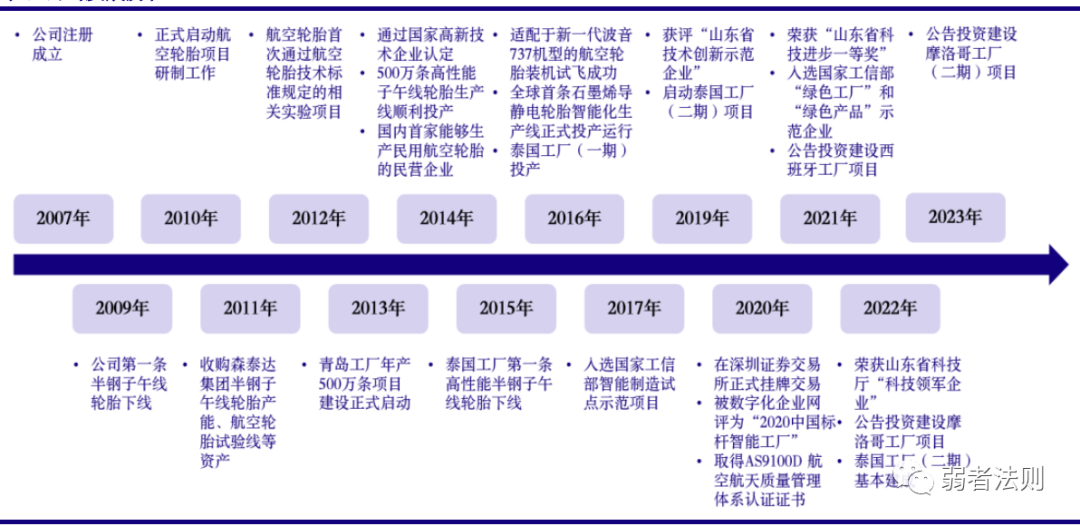

еЕђеПЄеОЖеП≤пЉЪ

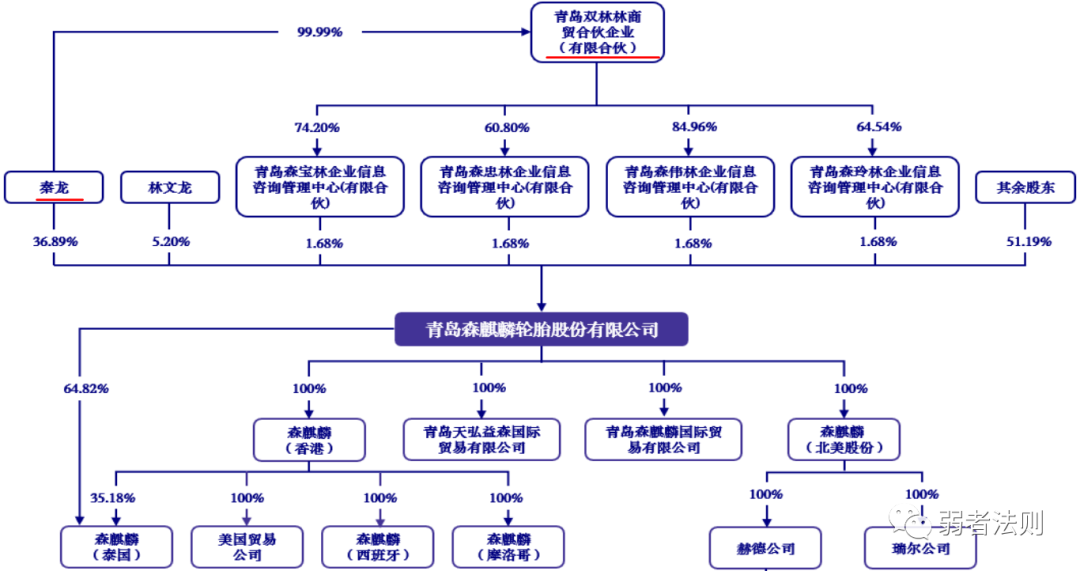

иВ°жЭГзїУжЮДпЉЪ

иВ°жЭГзїУжЮДжИ™иЗ≥2023еєіQ3е¶ВдЄЛпЉЪ ¬† ¬†

иС£дЇЛйХњзІ¶йЊЩзЫіжО•жМБжЬЙ36.89%иВ°дїљпЉМеєґйАЪињЗеЃЮйЩЕжОІеИґзЪДйЭТе≤Ыж£ЃеЃЭжЮЧгАБйЭТе≤Ыж£Ѓењ†жЮЧгАБйЭТе≤Ыж£ЃзО≤жЮЧгАБйЭТе≤Ыж£ЃдЉЯжЮЧеЫЫеЃґеСШеЈ•жМБиВ°еє≥еП∞еРИиЃ°жМБжЬЙеЕђеПЄ6.72%иВ°дїљпЉМйАЪињЗзЫіжО•еТМйЧіжО•жЦєеЉПеРИиЃ°43.61%иВ°дїљгАВдЄЛиЃЊ5еЃґе≠РеЕђеПЄпЉМињЫи°МеЕ®зРГеМЦдЄЪеК°еЄГе±АгАВ¬† ¬† ¬† ¬† ¬†

иВ°з•®жЬЯжЭГжњАеК±

ж£ЃйЇТйЇЯ2022еєі3жЬИ16жЧ•еПСеЄГиВ°з•®жЬЯжЭГжњАеК±иЃ°еИТпЉМжЛЯжОИдЇИ2068.7дЄЗдїљиВ°з•®жЬЯжЭГпЉМеЕґдЄ≠й¶Цжђ°еРС466еРНжњАеК±еѓєи±°жОИдЇИ1999.3дЄЗдїљпЉМи°МжЭГдїЈж†Љ24.31еЕГ/иВ°пЉЫйҐДзХЩ69.4дЄЗдїљгАВдЄїи¶Би°МжЭГжЭ°дїґдЄЇпЉЪдї•2021еєіиР•дЄЪжФґеЕ•дЄЇеЯЇжХ∞пЉМ2022еєіиЗ≥2024еєіеЕђеПЄиР•дЄЪжФґеЕ•еҐЮйХњзОЗеИЖеИЂдЄНдљОдЇО35%пЉИеРЂ35%пЉЙгАБ70%пЉИеРЂ70%пЉЙгАБ100%пЉИеРЂ100%пЉЙпЉЫ2022еєіиЗ≥2024еєіеЕђеПЄйФАеФЃеЗАеИ©зОЗеЭЗдЄНдљОдЇО15%пЉИеРЂ15%пЉЙгАВ--зїУеРИеЕђеПЄдЄЪзї©жЭ•зЬЛпЉМ2022еєіжЬ™иЊЊжИРпЉМ2023еєіеЃМжї°иЊЊжИРзЫЃж†ЗгАВ¬† ¬† ¬† ¬† ¬†

еЃЪеҐЮйҐДж°И

ж£ЃйЇТйЇЯ2022еєі12жЬИ30жЧ•еПСеЄГеЃЪеҐЮйҐДж°ИпЉМжЛЯйЭЮеЕђеЉАеПСи°МиВ°дїљдЄНиґЕињЗ19490.1212дЄЗиВ°пЉМеЛЯйЫЖиµДйЗСжАїйҐЭдЄНиґЕињЗ40дЇњеЕГпЉИеРЂжЬђжХ∞пЉЙжЛЯзФ®дЇОпЉЪ1пЉЙи•њзП≠зЙЩеєідЇІ1200дЄЗжЭ°йЂШжАІиГљиљњиљ¶гАБиљїеН°е≠РеНИзЇњиљЃиГОй°єзЫЃпЉМжАїжКХиµД384103.65дЄЗеЕГпЉМжЛЯжКХеЕ•еЛЯйЫЖиµДйЗС349313.64дЄЗеЕГгАВ2пЉЙи°•еЕЕжµБеК®иµДйЗСпЉМжАїжКХиµД50686.36дЄЗеЕГпЉМжЛЯжКХеЕ•еЛЯйЫЖиµДйЗС50686.36дЄЗеЕГгАВ¬† ¬† ¬† ¬†¬†

еЕђеПЄдЄЪзї©пЉЪ

гАР2023еєіQ3гАС

2023еєі1-9жЬИеЃМжИРиљЃиГОдЇІйЗП2125.77дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ31.26%пЉЫеЕґдЄ≠еНКйТҐиГОдЇІйЗП2071.45дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ30.66%пЉЫеЕ®йТҐиГОдЇІйЗП54.32дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ59.27%пЉЫеЃЮзО∞иљЃиГОйФАйЗП2165.21дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ8.35%пЉЫеЕґдЄ≠еНКйТҐиГОйФАйЗП2113.21дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ27.23%пЉЫеЕ®йТҐиГОйФАйЗП52.00дЄЗжЭ°пЉМеРМжѓФеҐЮйХњ100.62%гАВеЃЮзО∞жЙ£йЭЮељТжѓНеЗАеȩ洶9.57дЇњеЕГпЉМеРМжѓФеҐЮйХњ17.87%пЉЫзђђдЄЙе≠£еЇ¶еЃЮзО∞жЙ£йЭЮељТжѓНеЗАеȩ洶3.74дЇњеЕГпЉМеРМжѓФеҐЮйХњ38.97%гАВ

гАР2023еєіH1гАС

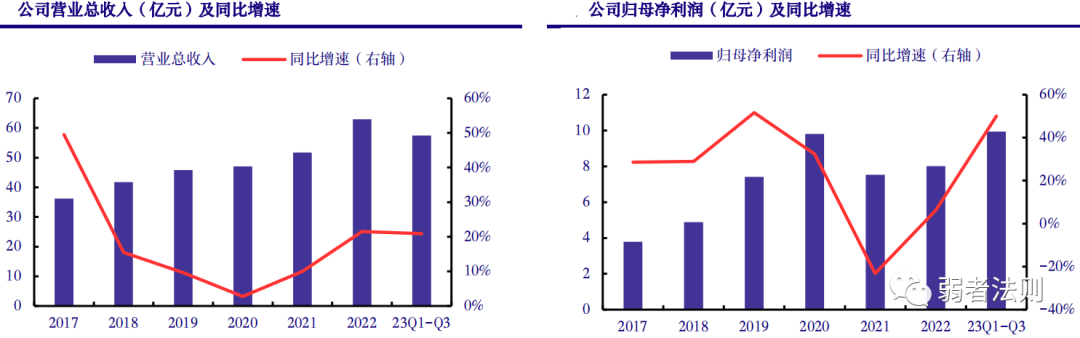

2023еєідЄКеНКеєіеЃМжИРиљЃиГОдЇІйЗП1352.93дЄЗжЭ°пЉМеРМжЬЯеҐЮйХњ18.95%пЉЫеЕґдЄ≠еНКйТҐиГОдЇІйЗП1322.76дЄЗжЭ°пЉМеРМжЬЯеҐЮйХњ18.23%пЉЫеЕ®йТҐиГОдЇІйЗП30.17дЄЗжЭ°пЉМеРМжЬЯеҐЮйХњ62.84%гАВеЃМжИРиљЃиГОйФАеФЃ1368.12дЄЗжЭ°пЉМеРМжЬЯеҐЮйХњ21.35%пЉЫеЕґдЄ≠еНКйТҐиГОйФАйЗП1339.81дЄЗжЭ°пЉМеРМжЬЯеҐЮйХњ20.06%пЉЫеЕ®йТҐиГОйФАйЗП28.31дЄЗжЭ°пЉМеРМжЬЯеҐЮйХњ146.17%гАВиР•дЄЪжФґеЕ•353656.35дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ11.96%пЉЫеЗАеȩ洶60623.13дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ26.90%пЉЫжЙ£йЭЮеЗАеȩ洶58310.44дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ7.41%гАВеЕђеПЄжАїиµДдЇІ1186357.72дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ6.73%пЉМеЕђеПЄеЗАиµДдЇІ832243.64дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ9.71%гАВ¬† ¬† ¬† ¬†

гАР2022еєіеєіжК•гАС

2022еєіеЃМжИРиљЃиГОдЇІйЗП2198.63дЄЗжЭ°пЉМеРМжЬЯеЗПе∞С2.02%пЉЫеЃМжИРиљЃиГОйФАеФЃ2263.25дЄЗжЭ°пЉМеРМжЬЯеҐЮйХњ6.55%пЉЫеЃЮзО∞иР•дЄЪжФґеЕ•629218.52дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ21.53%пЉЫеЗАеȩ洶80085.57дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ6.30%пЉЫжЙ£йЭЮеЗАеȩ洶88819.96дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ29.92%пЉЫжАїиµДдЇІ1111555.72дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ6.93%пЉМеЗАиµДдЇІ762366.50дЄЗеЕГпЉМеРМжЬЯеҐЮйХњ14.71%гАВ¬† ¬† ¬† ¬† ¬†

2022еєіиЗ™дЄїеИЫжЦ∞з†ФеПСзЪДиґЕйЂШжАІиГљжЦ∞иГљжЇРж±љиљ¶дЄУзФ®иљЃиГОQirinEVпЉМжїЪйШїзЫЄиЊГдЇОжЩЃйАЪзЗГж≤єиљЃиГОйЩНдљО12%пЉМзЫЄиЊГдЇОеЫљйЩЕдЄАзЇњеРМз±їдЇІеУБйЩНдљО6%еЈ¶еП≥пЉМзї≠иИ™йЗМз®ЛзЫЄиЊГдЇОеЫљйЩЕдЄАзЇњеРМз±їдЇІеУБеҐЮеК†12%пЉМиАЧзФµиКВзЬБ5%пЉМеЕ®зФЯеСљеС®жЬЯзї≠иИ™еС®жЬЯиАЧзФµиКВзЇ¶440еЇ¶пЉМеЗПе∞С345kgCO2жОТжФЊпЉМзЫЄељУдЇОе§ЪзІНж§Н68.7ж£µж†СгАВ¬† ¬† ¬† ¬† ¬†

2022еєіжЦ∞еҐЮдЄУеИ©26й°єпЉМеЕґдЄ≠еПСжШОдЄУеИ©7й°єпЉМеЃЮзФ®жЦ∞еЮЛдЄУеИ©5й°єгАБе§ЦиІВиЃЊиЃ°дЄУеИ©14й°єпЉЫзіѓиЃ°иОЈеЊЧдЄУеИ©120й°єпЉМеЕґдЄ≠еПСжШОдЄУеИ©19й°єгАБеЃЮзФ®жЦ∞еЮЛдЄУеИ©37й°єгАБе§ЦиІВиЃЊиЃ°дЄУеИ©64й°єгАВ¬† ¬† ¬† ¬†¬†

зїПиР•иі®еЬ∞пЉЪ

дЇІиГљйАРж≠•йЗКжФЊпЉМдЄЪзї©и°®зО∞з®≥еБ•

йЪПзЭАйЭТе≤ЫгАБж≥∞еЫљдЇІиГљйАРж≠•йЗКжФЊпЉМ2022еєіиљЃиГОйФАйЗПиЊЊеИ∞2263дЄЗжЭ°пЉМ2017-2022еєійФАйЗПеєіе§НеРИеҐЮйХњ5.9%пЉМиР•дЄЪжФґеЕ•гАБељТжѓНеЗАеȩ洶庳еЭЗе§НеРИеҐЮйАЯеИЖеИЂ11.7%гАБ16.2%гАВеЕґдЄ≠2021еєіељТжѓНеЗАеȩ洶жЬЙжЙАеЫЮиРљдЄїи¶Бз≥їеЕ®зРГзЦЂжГЕеПНе§НеЉХеПСзЪДжµЈињРйЫЖи£ЕзЃ±зіІеЉ†еПКжµЈињРдїЈж†Ље§ІеєЕдЄКжґ®гАБеОЯжЭРжЦЩдїЈж†ЉжЪіжґ®гАБзЊОеЫљеѓєж≥∞еЫљеОЯдЇІеЬ∞иљњиљ¶иГОеК†еЊБеПНеАЊйФАз®ОгАБдЇЇж∞СеЄБе§ІеєЕеНЗеАЉгАБеЫљеЖЕйЬАж±ВдЄНиґ≥гАБжµЈе§ЦеЄВеЬЇйЬАж±ВжЧЇзЫЫдљЖињРиЊУеПЧйШїз≠ЙдЄНеИ©еЫ†зі†еП†еК†жЙАиЗігАВйЪПзЭАжµЈињРиієеЫЮељТиЗ≥дљОдљНгАБдЄїи¶БеОЯжЭРжЦЩдїЈж†ЉеЫЮиРљгАБиЃҐеНХеЫЮеНЗз≠ЙеЫ†зі†жО®еК®пЉМеЕђеПЄдЄЪзї©еРМжѓФжФєеЦДжШОжШЊпЉМ2023 еєіеЙНдЄЙе≠£еЇ¶еЃЮзО∞ељТжѓНеЗАеȩ洶 9.9 дЇњеЕГпЉМеРМжѓФеҐЮйХњ 50.1%гАВ¬† ¬† ¬† ¬† ¬†

ж≥∞еЫљеЈ•еОВдЄАжЬЯ2014еєі11жЬИеїЇиЃЊпЉМ2015еєіеЃМжИРиѓХињРиР•пЉМ2016еєіжКХдЇІпЉМйАРж≠•жИРдЄЇеЕђеПЄдЄЪзї©еҐЮйХњзЪДйЗНи¶Бй©±еК®еКЫгАВ2017-2022еєіж≥∞еЫљеЈ•еОВиР•дЄЪжФґеЕ•дїО16.48дЇњеЕГеҐЮйХњиЗ≥28.27дЇњеЕГпЉМеєіеЭЗе§НеРИеҐЮйАЯ11.4%гАВж≥∞еЫљеЈ•еОВжФґеЕ•еЬ®еЕђеПЄжАїжФґеЕ•дЄ≠еН†жѓФеЭЗ40%дї•дЄКпЉМ2020-2022еєіж≥∞еЫљеЈ•еОВеЗАеȩ洶еИЖеИЂеН†жѓФеИЖеИЂжШѓ83.59%пЉМ75.83%пЉМ55%гАВж≥∞еЫљеЈ•еОВйЭҐеРСжђІзЊОжЫњжНҐиљЃиГОеЄВеЬЇпЉМдЄФдЇІеУБзїУжЮДдї•йЂШжАІиГљеПКе§Іе∞ЇеѓЄиљЃиГОдЄЇдЄїпЉМзЫИеИ©иГљеКЫиЊГеЉЇпЉМ2020гАБ2021гАБ2022еєіеЗАеИ©зОЗеИЖеИЂжШѓ32.66%пЉМ 25.54%пЉМ15.6%(иљЃиГОеПНеАЊйФАи∞ГжЯ•)гАВ

иљЃиГОи°МдЄЪеС®жЬЯжАІпЉМдЄАжЦєйЭҐи°®зО∞иљЃиГОеОЯжЭРжЦЩжИРжЬђеН†жѓФйЂШ(70%дї•дЄК)пЉМеОЯжЭРжЦЩдїЈж†ЉеСИеС®жЬЯжАІж≥ҐеК®пЉМињЫиАМеѓЉиЗіи°МдЄЪдЄЪзї©еЕЈжЬЙеС®жЬЯжАІгАВзФ±дЇОиљЃиГОдЇІеУБеФЃдїЈи∞ГжХіеЕЈжЬЙжїЮеРОжАІпЉМиЛ•еОЯжЭРжЦЩдїЈж†Ље§ІеєЕж≥ҐеК®пЉМеИЩдЄНеИ©дЇОиљЃиГОдЉБдЄЪзЃ°жОІжИРжЬђпЉМињЫиАМељ±еУНиљЃиГОдЉБдЄЪзЫИеИ©иГљеКЫгАВеП¶дЄАжЦєйЭҐи°®зО∞йЕНе•ЧйЬАж±ВпЉМиљЃиГОйЕНе•ЧеЄВеЬЇйЬАж±ВдЄїи¶БеПЧж±љиљ¶дЇІйЗПељ±еУНпЉМиАМж±љиљ¶дЇІйЗПеҐЮйАЯдЄОеЃПиІВзїПжµОжГЕеЖµеѓЖеИЗзЫЄеЕ≥пЉМеЕЈжЬЙдЄАеЃЪеС®жЬЯж≥ҐеК®жАІгАВиљЃиГОи°МдЄЪеЕЈжЬЙжґИиієе±ЮжАІпЉМзФ±дЇОиљЃиГОжЫњжНҐйЬАж±ВдЄїи¶БеПЧж±љиљ¶дњЭжЬЙйЗПгАБжґИиієиАЕй©Њй©ґйЗМз®Лз≠ЙеЫ†зі†ељ±еУНпЉМйЬАж±Вж≥ҐеК®жАІзЫЄеѓєиЊГе∞ПпЉМдЄФе±ЮдЇОto CеЄВеЬЇпЉМеЕЈжЬЙжґИиієе±ЮжАІгАВ¬† ¬† ¬† ¬† ¬†

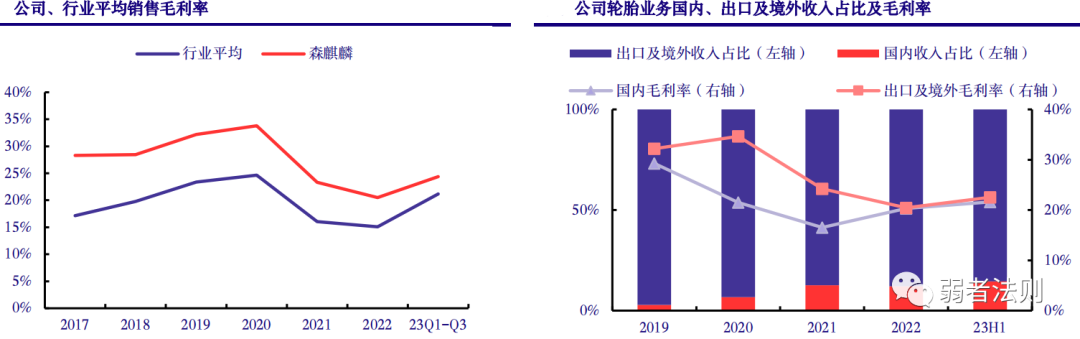

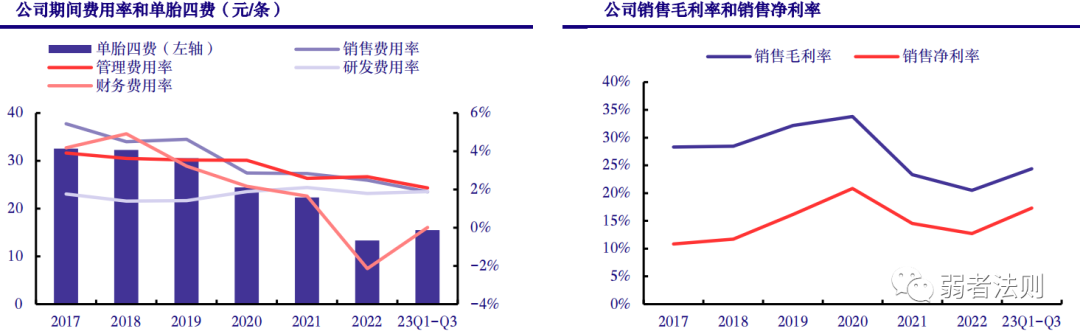

жѓЫеИ©зОЗжШЊиСЧйЂШдЇОеЫљеЖЕи°МдЄЪеє≥еЭЗж∞іеє≥

2015-2022еєійФАеФЃжѓЫеИ©зОЗйЂШдЇОи°МдЄЪеє≥еЭЗж∞іеє≥5-12дЄ™зЩЊеИЖзВєгАВйЂШжѓЫеИ©зОЗж∞іеє≥дЄОдЇІеУБзїУжЮДгАБеЗЇеП£еПКеҐГе§ЦдЄЪеК°еН†жѓФйЂШгАБеЫљеЖЕйФАеФЃжѓЫеИ©зОЗиЊГйЂШз≠ЙеЫ†зі†жЬЙеЕ≥гАВдЄАжЦєйЭҐдЇІеУБзїУжЮДдї•иљЃиЊЛе∞ЇеѓЄ17еѓЄеПКдї•дЄКзЪДе§Іе∞ЇеѓЄйЂШжАІиГљдєШзФ®иљ¶гАБиљїеН°иљЃиГОдЇІеУБдЄЇдЄїпЉМйФАеФЃйЗСйҐЭеН†жѓФињСеєіжЭ•жМБзї≠дњЭжМБ60%дї•дЄКпЉЫе§Іе∞ЇеѓЄйЂШжАІиГљдЇІеУБйАВзФ®иљ¶еЮЛж°£жђ°жПРеНЗпЉМйЩДеК†еАЉжЫійЂШпЉМзЫЄеЇФеЃЪдїЈзОѓиКВжЇҐдїЈиГљеКЫжЫіеЉЇгАВеП¶дЄАжЦєйЭҐиљЃиГОеЗЇеП£еПКеҐГе§ЦйФАеФЃжѓЫеИ©зОЗйАЪеЄЄйЂШдЇОеЫљеЖЕйФАеФЃжѓЫеИ©зОЗпЉМиљЃиГОдЄЪеК°дЄ≠еЗЇеП£еПКеҐГе§ЦжФґеЕ•еН†жѓФйЂШпЉМзїіжМБ85%дї•дЄКгАВ¬† ¬†¬†¬† ¬† ¬† ¬† ¬†

еЫЫй°єиієзФ®иґЛдЇОдЄЛйЩНпЉМзЫИеИ©иГљеКЫи°®зО∞з®≥еБ•гАВ

иієзФ®зЃ°жОІиГљеКЫйАРж≠•еҐЮеЉЇпЉМжЬЯйЧіиієзФ®зОЗйАРеєідЄЛйЩНгАВ2022еєійФАеФЃиієзФ®зОЗгАБзЃ°зРЖиієзФ®зОЗгАБз†ФеПСиієзФ®зОЗеТМ賥еК°иієзФ®зОЗеИЖеИЂ2.5%гАБ2.7%гАБ1.8%еТМ-2.1%пЉМжЬЯйЧіиієзФ®зОЗеРИиЃ°4.8%пЉМиЊГ2016еєідЄЛйЩН12дЄ™зЩЊеИЖзВєгАВ2023еєіеЙНдЄЙе≠£еЇ¶жЬЯйЧіиієзФ®зОЗ 5.8%пЉМдїНе§ДдЇОзЫЄеѓєдљОдљНгАВеЕґдЄ≠2017еєідї•жЭ•еЕђеПЄйФАеФЃиієзФ®зОЗгАБзЃ°зРЖиієзФ®зОЗеТМ賥еК°иієзФ®зОЗиґЛдЇОдЄЛйЩНпЉЫеЕђеПЄдЄАиіѓж≥®йЗНз†ФеПСжКХеЕ•пЉМз†ФеПСиієзФ®зОЗз®≥дЄ≠жЬЙеНЗгАВ2017-2022 еєійФАеФЃеЗАеИ©зОЗеМЇйЧідЄЇ10.8%-20.8%гАВ2023еєіеЙНдЄЙе≠£еЇ¶еЈ≤еРСдЄКдњЃе§НиЗ≥ 17.3%гАВ

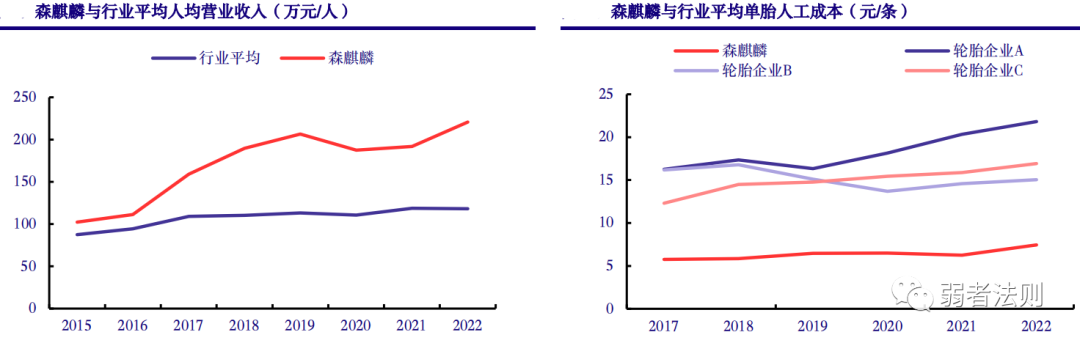

и°МдЄЪдЇЇеЭЗиР•дЄЪжФґеЕ•еѓєжѓФ ¬† ¬†

еПЧзЫКдЇОжЩЇиГљеИґйА†ж®°еЉПеЇФзФ®пЉМзФ®еЈ•дЇЇжХ∞е§ІеєЕеЗПе∞СпЉМзФЯдЇІжИРжЬђйЩНдљОпЉМдЇІеУБеУБиі®жЬЙжХИжПРеНЗгАВдїОдЇЇеЭЗиР•дЄЪжФґеЕ•жМЗж†ЗжЭ•зЬЛпЉМ2015-2022еєіеЕђеПЄдЇЇеЭЗиР•дЄЪжФґеЕ•жХідљУеСИдЄКжґ®иґЛеКњпЉМдЄФдЇЇеЭЗиР•дЄЪжФґеЕ•ж∞іеє≥ињЬйЂШдЇОи°МдЄЪеє≥еЭЗж∞іеє≥гАВдїОеНХиГОдЇЇеЈ•жИРжЬђжЭ•зЬЛпЉМ2017-2022еєіеЕђеПЄеНХиГОдЇЇеЈ•жИРжЬђињЬдљОдЇОеЫљеЖЕеЕґдїЦйЊЩе§іиљЃиГОдЉБдЄЪпЉМеНХиГОдЇЇеЈ•жИРжЬђдЉШеКњжШЊиСЧгАВ

иБФз≥їжЦєеЉПпЉЪ

иС£гААгААзІШ йЗСиГЬеЛЗ

иС£зІШзФµиѓЭ0532-68968612

иС£зІШдЉ†зЬЯ0532-68968683

иС£зІШзФµйВЃzhengquan@senturytire.com

еКЮеЕђеЬ∞еЭА е±±дЄЬзЬБеН≥奮еЄВе§Ідњ°йХЗ姩山дЄЙиЈѓ5еПЈ

жКХиµДжЬЙй£ОйЩ©пЉМдЄ™иВ°дЄНдљЬжКХиНРпЉМдїЕдЄЇеИЖжЮРеПВиАГгАВ

---END---