ж¬ўиҝҺ收еҗ¬дёңеҗҙжҷЁжҠҘеңЁзәҝйҹійў‘пјҡ

жіЁпјҡйҹійў‘еҰӮжңүжӯ§д№үд»ҘжӯЈејҸз ”з©¶жҠҘе‘ҠдёәеҮҶгҖӮВ

зӯ–з•Ҙ

AиӮЎ2024е№ҙеҚҒеӨ§йў„жөӢ

ж №жҚ®жҲ‘们е№ҙеәҰзӯ–з•Ҙе’ҢжӯӨеүҚдёҖзі»еҲ—жҠҘе‘ҠпјҢдёңеҗҙзӯ–з•ҘеӣўйҳҹеҸ‘еёғ2024е№ҙеҚҒеӨ§йў„жөӢпјҡВ

йў„жөӢдёҖпјҡAиӮЎйңҮиҚЎиө°й«ҳпјҢ2024е№ҙжҳҜж–°дёҖиҪ®зүӣеёӮиө·зӮ№д№Ӣе№ҙ

йў„жөӢдәҢпјҡAиӮЎжҲҗй•ҝйЈҺж јеҙӣиө·пјҢиҝҮеҺ»дёӨе№ҙжңүжҳҺжҳҫи¶…йўқ收зӣҠзҡ„еҫ®зӣҳгҖҒй«ҳиӮЎжҒҜйЈҺж јзӣёеҜ№ејұеҠҝВ

йў„жөӢдёүпјҡиҝҮеҺ»дёӨе№ҙеҚҠи·Ңе№…жңҖеӨ§зҡ„ж ёеҝғиө„дә§е°ҶиҝҺжқҘдҝ®еӨҚ

йў„жөӢеӣӣпјҡеӨ–иө„йҮҚеӣһжҢҒз»ӯжөҒе…Ҙи¶ӢеҠҝпјҢеҶ…еӨ–иө„жңүжңӣе…ұжҢҜВ

йў„жөӢдә”пјҡдёӯеӣҪеҗҚд№үGDPеўһйҖҹиҫғ2023е№ҙжҳҺжҳҫеҘҪиҪ¬пјҢеёҰеҠЁдјҒдёҡзӣҲеҲ©е’Ңеұ…民收е…ҘеӣһеҚҮВ

йў„жөӢе…ӯпјҡM1еўһйҖҹжҳҺжҳҫеӣһжҡ–пјҢе®Ҹи§Ӯж”ҝзӯ–ж•ҲзҺҮжҳҺжҳҫдёҠеҚҮ

йў„жөӢдёғпјҡдёӯзҫҺеҗҚд№үз»ҸжөҺеўһйҖҹе·®гҖҒдёӯзҫҺеҲ©е·®еқҮжҳҺжҳҫ收ж•ӣпјҢеёҰеҠЁдәәж°‘еёҒжұҮзҺҮиҝӣе…ҘеҚҮеҖјеҢәй—ҙВ

йў„жөӢе…«пјҡдёҠеҚҠе№ҙзҫҺеӣҪз»ҸжөҺеӣһиҗҪи¶…йў„жңҹпјҢе№ҙеҶ…йҷҚжҒҜж¬Ўж•°и¶…дёүж¬ЎВ

йў„жөӢд№қпјҡдёӢеҚҠе№ҙејҖе§ӢпјҢдёӯзҫҺеҲ¶йҖ дёҡе‘Ёжңҹй”ҷдҪҚеӣһеҪ’еҜ№еә”е…ұжҢҜиЎҘеә“пјҢжө·еӨ–еҮәеҸЈе°Ҷдҝ®еӨҚВ

йў„жөӢеҚҒпјҡж•°еӯ—з»ҸжөҺж–№еҗ‘пјҲж•°жҚ®иҰҒзҙ гҖҒдәәе·ҘжҷәиғҪгҖҒжңәеҷЁдәәгҖҒиҮӘеҠЁй©ҫ驶пјүгҖҒз”ҹе‘ҪеҒҘеә·ж–№еҗ‘пјҲ银еҸ‘з»ҸжөҺгҖҒеҲӣж–°иҚҜпјүгҖҒвҖңеҚЎи„–еӯҗвҖқйўҶеҹҹзӯүдәӨжҳ“жңәдјҡиҙҜз©ҝе…Ёе№ҙВ

йЈҺйҷ©жҸҗзӨәпјҡз»ҸжөҺеӨҚиӢҸдёҚеҸҠйў„жңҹпјӣзҫҺеҖәи§ҒйЎ¶дёӢиЎҢиҝҹдәҺйў„жңҹпјӣең°зјҳж”ҝжІ»дәӢ件黑еӨ©й№…гҖӮ

пјҲеҲҶжһҗеёҲ йҷҲеҲҡгҖҒйҷҲжқҺпјү

еӣә收

PMIе°Ҹе№…дёӢйҷҚ

зЁіеўһй•ҝж”ҝзӯ–йңҖжҢҒз»ӯеҸ‘еҠӣ

дәӢ件

ж•°жҚ®е…¬еёғпјҡ2023е№ҙ12жңҲ31ж—ҘпјҢз»ҹи®ЎеұҖе…¬еёғ12жңҲпјҲд»ҘдёӢжңҲд»ҪеқҮжҢҮ2023е№ҙпјүе®ҳж–№еҲ¶йҖ дёҡPMI收дәҺ49%пјҢиҫғ11жңҲдёӢйҷҚ0.4дёӘзҷҫеҲҶзӮ№пјӣ12жңҲйқһеҲ¶йҖ дёҡPMI收дәҺ50.4%пјҢиҫғ11жңҲдёҠеҚҮ0.2дёӘзҷҫеҲҶзӮ№гҖӮ

и§ӮзӮ№

еҲ¶йҖ дёҡPMIжҷҜж°”ж°ҙе№іжңүжүҖеӣһиҗҪпјҢз”ҹдә§е»¶з»ӯжү©еј еёӮеңәйңҖжұӮз•ҘжңүдёӢйҷҚгҖӮжҖ»дҪ“жқҘзңӢпјҢ12жңҲPMIеҶ…еӨ–йңҖжұӮеқҮжңүжүҖдёӢйҷҚпјҢз”ҹдә§з«Ҝз»ҙжҢҒеңЁжү©еј еҢәй—ҙгҖӮе…·дҪ“жқҘзңӢпјҡпјҲ1пјүеҲ¶йҖ дёҡдјҒдёҡз”ҹдә§жҢҮж•°дҝқжҢҒжү©еј пјҢйңҖжұӮз«Ҝ延з»ӯеҒҸејұжҖҒеҠҝгҖӮ12жңҲз”ҹдә§жҢҮж•°дёә50.2%пјҢиҫғ11жңҲдёӢйҷҚ0.5дёӘзҷҫеҲҶзӮ№пјӣйҮҮиҙӯйҮҸжҢҮж•°дёӢйҷҚ0.6дёӘзҷҫеҲҶзӮ№иҮі49%пјҢд»ҚеңЁж”¶зј©еҢәй—ҙгҖӮ12жңҲж–°и®ўеҚ•жҢҮж•°гҖҒж–°еҮәеҸЈи®ўеҚ•жҢҮж•°еқҮиҫғ11жңҲеҲҶеҲ«дёӢйҷҚ0.7/0.5дёӘзҷҫеҲҶзӮ№иҮі48.7%/45.8%пјҢеҶ…йңҖжҢҮж•°е’ҢеӨ–йңҖжҢҮж•°еқҮдҪҚдәҺ收缩еҢәй—ҙпјҢжө·еӨ–и®ўеҚ•еҮҸе°‘е’ҢеӣҪеҶ…жңүж•ҲйңҖжұӮдёҚи¶іеӣ°йҡҫеҗҢж—¶еӯҳеңЁгҖӮеҲ¶йҖ дёҡдјҒдёҡдә§жҲҗе“Ғеә“еӯҳе’ҢеҺҹжқҗж–ҷеә“еӯҳз•ҘжңүдёӢйҷҚпјҢеҲ¶йҖ дёҡдё»иҰҒеҺҹжқҗж–ҷеә“еӯҳеҮҸе°‘гҖӮ12жңҲдә§жҲҗе“Ғеә“еӯҳжҢҮж•°дёә47.8%пјҢиҫғ11жңҲдёӢйҷҚ0.4дёӘзҷҫеҲҶзӮ№пјӣ12жңҲеҺҹжқҗж–ҷеә“еӯҳжҢҮж•°дёә47.7%пјҢиҫғ11жңҲдёӢйҷҚ0.3дёӘзҷҫеҲҶзӮ№гҖӮпјҲ2пјүеҺҹжқҗж–ҷжҲҗжң¬еҺӢеҠӣеҠ еӨ§пјҢеҮәеҺӮд»·ж јиҝһз»ӯдёүдёӘжңҲдҪҚдәҺиҚЈжһҜзәҝдёӢж–№гҖӮ12жңҲдё»иҰҒеҺҹжқҗж–ҷиҙӯиҝӣд»·ж јжҢҮж•°еӣһеҚҮ0.8дёӘзҷҫеҲҶзӮ№иҮі51.5%гҖӮеҮәеҺӮд»·ж јжҢҮж•°дёә47.7%пјҢиҫғ12жңҲдёӢйҷҚ0.5дёӘзҷҫеҲҶзӮ№пјҢдёҠдёӢжёёд»·ж јд»ҚеӨ„дәҺ50%дёҙз•ҢзәҝдёӨдҫ§гҖӮ12жңҲеҮәеҺӮд»·ж ј-еҺҹжқҗж–ҷиҙӯиҝӣд»·ж је·®еҖјдёә3.8дёӘзҷҫеҲҶзӮ№пјҢжңүжүҖжү©еј гҖӮпјҲ3пјүеӨ§дёӯе°ҸеһӢдјҒдёҡPMIж•ҙдҪ“жҷҜж°”еәҰжңүжүҖеӣһиҗҪпјҢдҪҶд»ҚдҝқжҢҒзӣёеҜ№зЁіе®ҡгҖӮеҲҶиЎҢдёҡ规模жқҘзңӢпјҢ12жңҲеӨ§еһӢдјҒдёҡжҷҜж°”ж°ҙе№ідёӢйҷҚ0.5дёӘзҷҫеҲҶзӮ№иҮі50%пјҢз”ҹдә§жҢҮж•°йҷҚиҮі51.5%пјҢз”ҹдә§жҢҮж•°дҪҚдәҺиҚЈжһҜзәҝд»ҘдёҠпјҢдјҒдёҡиҝҗиЎҢзҠ¶жҖҒзӣёеҜ№е№ізЁігҖӮ12жңҲдёӯеһӢдјҒдёҡ PMIиҫғ11жңҲдёӢйҷҚ0.1дёӘзҷҫеҲҶзӮ№иҮі48.7%пјҢе°ҸеһӢдјҒдёҡPMIиҫғ11жңҲдёӢйҷҚ0.5дёӘзҷҫеҲҶзӮ№иҮі47.3%пјҢеқҮдҪҺдәҺдёҙз•ҢзӮ№гҖӮ

жңҚеҠЎдёҡиЎЁзҺ°зӣёеҜ№зЁіе®ҡпјҢе»әзӯ‘дёҡжҷҜж°”еәҰжҳҺжҳҫеӣһеҚҮгҖӮеҲҶиЎҢдёҡзңӢпјҢ12жңҲе»әзӯ‘дёҡе•ҶеҠЎжҙ»еҠЁжҢҮж•°дёә56.9%пјҢиҫғ11жңҲдёҠеҚҮ1.9дёӘзҷҫеҲҶзӮ№пјҢиҫҫеҲ°6жңҲд»ҘжқҘжңҖй«ҳж°ҙе№іпјӣ12жңҲжңҚеҠЎдёҡе•ҶеҠЎжҙ»еҠЁжҢҮж•°дёә49.3%пјҢдёҺдёҠжңҲжҢҒе№ігҖӮе…·дҪ“жқҘзңӢпјҢпјҲ1пјүеҹәе»әиө„йҮ‘ж”ҜжҢҒеҠӣеәҰеҠ еӨ§пјҢе»әзӯ‘дёҡеҠ еҝ«жү©еј гҖӮеҲҶйЎ№жқҘзңӢпјҢ12жңҲж–°и®ўеҚ•жҢҮж•°иҫғ11жңҲеӣһеҚҮ2.0дёӘзҷҫеҲҶзӮ№иҮі50.6%пјҢиҫҫеҲ°5жңҲд»ҘжқҘжңҖй«ҳж°ҙе№іпјӣд»ҺеёӮеңәйў„жңҹзңӢпјҢ12жңҲдёҡеҠЎжҙ»еҠЁйў„жңҹжҢҮж•°дёә65.7%пјҢеңЁй«ҳдҪҚжҷҜж°”еҢәй—ҙ继з»ӯдёҠиЎҢпјҢиЎЁжҳҺе»әзӯ‘дёҡдјҒдёҡеҜ№иҝ‘жңҹеёӮеңәеҸ‘еұ•дҝЎеҝғзЁідёӯжңүеҚҮгҖӮпјҲ2пјүжңҚеҠЎдёҡжҷҜж°”ж°ҙе№ідёҺдёҠжңҲжҢҒе№ігҖӮ12жңҲжңҚеҠЎдёҡж–°и®ўеҚ•жҢҮж•°иҫғ11жңҲдёҠеҚҮ0.1дёӘзҷҫеҲҶзӮ№иҮі47 %пјҢд»ҚдҪҚдәҺиҚЈжһҜзәҝд»ҘдёӢгҖӮеҲҶиЎҢдёҡжқҘзңӢпјҢеҸ—иҝ‘жңҹеҜ’жҪ®зӯүеӣ зҙ еҪұе“ҚпјҢйғЁеҲҶдёҺеҮәиЎҢж¶Ҳиҙ№зӣёе…ізҡ„жңҚеҠЎиЎҢдёҡеёӮеңәжҙ»и·ғеәҰеҒҸејұпјӣдҪҶеҗҢж—¶пјҢйӮ®ж”ҝгҖҒз”өдҝЎе№ҝж’ӯз”өи§ҶеҸҠеҚ«жҳҹдј иҫ“жңҚеҠЎгҖҒиҙ§еёҒйҮ‘иһҚжңҚеҠЎгҖҒдҝқйҷ©зӯүдёҡеҠЎжҖ»йҮҸдҝқжҢҒиҫғеҝ«еўһй•ҝпјҢж”Ҝж’‘жңҚеҠЎдёҡиЎЁзҺ°иҫғдёәзЁіе®ҡгҖӮ

еҖәеёӮи§ӮзӮ№пјҡеҲ¶йҖ дёҡжҷҜж°”ж°ҙе№іеӣһиҗҪпјҢйқһеҲ¶йҖ дёҡPMIжҢҮж•°жңүжүҖеӣһеҚҮгҖӮеӨ®иЎҢ第еӣӣеӯЈеәҰдҫӢдјҡдёӯжҢҮеҮәпјҡвҖңзЁіеҒҘзҡ„иҙ§еёҒж”ҝзӯ–иҰҒзҒөжҙ»йҖӮеәҰзІҫеҮҶжңүж•ҲвҖқпјҢ并и®ӨдёәиҰҒеҠ еӨ§иҙ§еёҒж”ҝзӯ–е®һж–ҪеҠӣеәҰгҖӮиҙ§еёҒж”ҝзӯ–е°Ҷ继з»ӯдҝқжҢҒзЁіеўһй•ҝгҖҒе®ҪдҝЎз”Ёзҡ„ж”ҝзӯ–еҸ–еҗ‘пјҢжҢҒз»ӯеҸ‘еҠӣгҖӮеҚідҪҝи·Ёе№ҙиө„йҮ‘зҙ§еј д№ҹйҡҫд»Ҙж”№еҸҳе®Ҫжқҫйў„жңҹпјҢеҲ©зҺҮж— и¶…йў„жңҹдёҠиЎҢз©әй—ҙгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡж”ҝзӯ–еҸҳеҢ–и¶…йў„жңҹпјӣе®Ҹи§Ӯз»ҸжөҺеўһйҖҹдёҚеҸҠйў„жңҹгҖӮ

пјҲеҲҶжһҗеёҲ жқҺеӢҮгҖҒеҫҗжІҗйҳіпјү

й•ҮжҙӢиҪ¬еҖәпјҡж°Ҝзўұе·ҘдёҡйўҶеҶӣдјҒдёҡ

дәӢ件

й•ҮжҙӢиҪ¬еҖәпјҲ113681.SHпјүдәҺ2023е№ҙ12жңҲ29ж—ҘејҖе§ӢзҪ‘дёҠз”іиҙӯпјҡжҖ»еҸ‘иЎҢ规模дёә6.60дәҝе…ғпјҢжүЈйҷӨеҸ‘иЎҢиҙ№з”ЁеҗҺзҡ„еӢҹйӣҶиө„йҮ‘еҮҖйўқз”ЁдәҺе№ҙдә§ 30 дёҮеҗЁд№ҷзғҜеҹәж–°жқҗж–ҷйЎ№зӣ®гҖӮ

еҪ“еүҚеҖәеә•дј°еҖјдёә84.43е…ғпјҢYTMдёә3.12%гҖӮй•ҮжҙӢиҪ¬еҖәеӯҳз»ӯжңҹдёә6е№ҙ,дёӯиҜҒй№Ҹе…ғиө„дҝЎиҜ„дј°иӮЎд»Ҫжңүйҷҗе…¬еҸёиө„дҝЎиҜ„зә§дёәAA-/AA-,зҘЁйқўйқўеҖјдёә100е…ғпјҢзҘЁйқўеҲ©зҺҮ第дёҖе№ҙиҮіз¬¬е…ӯе№ҙеҲҶеҲ«дёәпјҡ0.20%гҖҒ0.40%гҖҒ0.80%гҖҒ1.50%гҖҒ2.00%гҖҒ2.50%пјҢе…¬еҸёеҲ°жңҹиөҺеӣһд»·ж јдёәзҘЁйқўйқўеҖјзҡ„115.00%пјҲеҗ«жңҖеҗҺдёҖжңҹеҲ©жҒҜпјүпјҢд»Ҙ6е№ҙAA-дёӯеҖәдјҒдёҡеҖәеҲ°жңҹ收зӣҠзҺҮ6.11%пјҲ2023-12-26пјүи®Ўз®—,зәҜеҖәд»·еҖјдёә84.43е…ғпјҢзәҜеҖәеҜ№еә”зҡ„YTMдёә3.12%пјҢеҖәеә•дҝқжҠӨдёҖиҲ¬гҖӮ

еҪ“еүҚиҪ¬жҚўе№ід»·дёә92.93е…ғпјҢе№ід»·жәўд»·зҺҮдёә7.61%гҖӮиҪ¬иӮЎжңҹдёәиҮӘеҸ‘иЎҢз»“жқҹд№Ӣж—Ҙиө·ж»Ў6дёӘжңҲеҗҺзҡ„第дёҖдёӘдәӨжҳ“ж—ҘиҮіиҪ¬еҖәеҲ°жңҹж—ҘжӯўпјҢеҚі2024е№ҙ07жңҲ05ж—ҘиҮі2029е№ҙ12жңҲ28ж—ҘгҖӮеҲқе§ӢиҪ¬иӮЎд»·11.74е…ғ/иӮЎпјҢжӯЈиӮЎй•ҮжҙӢеҸ‘еұ•12жңҲ26ж—Ҙзҡ„收зӣҳд»·дёә10.91е…ғпјҢеҜ№еә”зҡ„иҪ¬жҚўе№ід»·дёә92.93е…ғпјҢе№ід»·жәўд»·зҺҮдёә7.61%гҖӮ

иҪ¬еҖәжқЎж¬ҫдёӯ规дёӯзҹ©пјҢжҖ»иӮЎжң¬зЁҖйҮҠзҺҮдёә11.45%гҖӮдёӢдҝ®жқЎж¬ҫдёәвҖң15/30пјҢ85%вҖқпјҢжңүжқЎд»¶иөҺеӣһжқЎж¬ҫдёәвҖң15/30гҖҒ130%вҖқпјҢжңүжқЎд»¶еӣһе”®жқЎж¬ҫдёәвҖң30гҖҒ70%вҖқпјҢжқЎж¬ҫдёӯ规дёӯзҹ©гҖӮжҢүеҲқе§ӢиҪ¬иӮЎд»·11.74е…ғи®Ўз®—пјҢиҪ¬еҖәеҸ‘иЎҢ6.60дәҝе…ғеҜ№жҖ»иӮЎжң¬зЁҖйҮҠзҺҮдёә11.45%пјҢеҜ№жөҒйҖҡзӣҳзҡ„зЁҖйҮҠзҺҮдёә26.52%пјҢеҜ№иӮЎжң¬жңүдёҖе®ҡзҡ„ж‘Ҡи–„еҺӢеҠӣгҖӮ

и§ӮзӮ№

жҲ‘们预计й•ҮжҙӢиҪ¬еҖәдёҠеёӮйҰ–ж—Ҙд»·ж јеңЁ112.68~125.39е…ғд№Ӣй—ҙпјҢжҲ‘们预计дёӯзӯҫзҺҮдёә0.0019%гҖӮз»јеҗҲеҸҜжҜ”ж Үзҡ„д»ҘеҸҠе®һиҜҒз»“жһңпјҢиҖғиҷ‘еҲ°й•ҮжҙӢиҪ¬еҖәзҡ„еҖәеә•дҝқжҠӨжҖ§дёҖиҲ¬пјҢиҜ„зә§е’Ң规模еҗёеј•еҠӣдёҖиҲ¬пјҢжҲ‘们预计дёҠеёӮйҰ–ж—ҘиҪ¬иӮЎжәўд»·зҺҮеңЁ28%е·ҰеҸіпјҢеҜ№еә”зҡ„дёҠеёӮд»·ж јеңЁ112.68~125.39е…ғд№Ӣй—ҙгҖӮжҲ‘们预计зҪ‘дёҠдёӯзӯҫзҺҮдёә0.0019%пјҢе»әи®®з§ҜжһҒз”іиҙӯгҖӮ

2018е№ҙд»ҘжқҘе…¬еҸёиҗҘ收稳жӯҘеўһй•ҝпјҢ2018-2022е№ҙеӨҚеҗҲеўһйҖҹдёә22.09%гҖӮиҮӘ2018е№ҙд»ҘжқҘпјҢе…¬еҸёиҗҘдёҡ收е…ҘжҖ»дҪ“е‘ҲзҺ°зЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢеҗҢжҜ”еўһй•ҝзҺҮвҖңVеһӢвҖқжіўеҠЁпјҢ2018-2022е№ҙеӨҚеҗҲеўһйҖҹдёә22.09%гҖӮдёҺжӯӨеҗҢж—¶пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұд№ҹдёҚж–ӯжө®еҠЁпјҢ2018-2022е№ҙеӨҚеҗҲеўһйҖҹдёә36.83%гҖӮ

е…¬еҸёиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺж°Ҝзўұзұ»дә§е“ҒгҖҒMIBKзұ»дә§е“ҒгҖҒ其他收е…Ҙд»ҘеҸҠе…¶д»–дёҡеҠЎгҖӮ

е…¬еҸёй”Җе”®еҮҖеҲ©зҺҮе’ҢжҜӣеҲ©зҺҮз•ҘжңүжіўеҠЁпјҢдҪҶеқҮй«ҳдәҺиЎҢдёҡе№іеқҮеҖјпјӣй”Җе”®иҙ№з”ЁзҺҮдёӢйҷҚпјҢдёҺиЎҢдёҡе№іеқҮй”Җе”®иҙ№з”ЁзҺҮеҸҳеҠЁдҝқжҢҒдёҖиҮҙпјӣиҙўеҠЎиҙ№з”ЁзҺҮе’Ңз®ЎзҗҶиҙ№з”ЁзҺҮз»ҙзЁігҖӮ2018-2022е№ҙпјҢе…¬еҸёй”Җе”®еҮҖеҲ©зҺҮеҲҶеҲ«дёә9.38%гҖҒ11.20%гҖҒ11.93%гҖҒ24.34%е’Ң14.81%пјҢй”Җе”®жҜӣеҲ©зҺҮеҲҶеҲ«дёә21.08%гҖҒ21.88%гҖҒ17.28%гҖҒ32.68%е’Ң23.78%гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡз”іиҙӯиҮідёҠеёӮйҳ¶ж®өжӯЈиӮЎжіўеҠЁйЈҺйҷ©пјҢдёҠеёӮж—¶зӮ№дёҚзЎ®е®ҡжүҖеёҰжқҘзҡ„жңәдјҡжҲҗжң¬пјҢиҝқзәҰйЈҺйҷ©пјҢиҪ¬иӮЎжәўд»·зҺҮдё»еҠЁеҺӢзј©йЈҺйҷ©гҖӮ

пјҲеҲҶжһҗеёҲ жқҺеӢҮгҖҒйҷҲдјҜй“ӯпјү

иЎҢдёҡ

е»әзӯ‘жқҗж–ҷпјҡ

дҫӣйңҖд»Қеҫ…еҶҚе№іиЎЎ

е…іжіЁйҫҷеӨҙдјҒдёҡдј°еҖјдҝ®еӨҚе’Ң第дәҢжӣІзәҝ

вҖ”вҖ”2024е№ҙж°ҙжіҘгҖҒзҺ»з’ғиЎҢдёҡе№ҙеәҰзӯ–з•Ҙ

ж°ҙжіҘпјҡжҷҜж°”еә•йғЁдҫӣз»ҷдҫ§жңүжңӣдјҳеҢ–пјҢиЎҢдёҡжҷҜж°”е’Ңдј°еҖјжңүжңӣиҝҺжқҘдҝ®еӨҚгҖӮпјҲ1пјү2023е№ҙиЎҢдёҡжҷҜж°”йҷҚиҮіеҺҶеҸІеә•йғЁпјҢйңҖжұӮдёӢиЎҢеҜ№еёӮеңәе№іиЎЎеёҰжқҘж–°иҖғйӘҢгҖӮе…ЁеӣҪж°ҙжіҘдә§йҮҸд»Һ23-24дәҝеҗЁзҡ„й«ҳдҪҚе№іеҸ°еӣһиҗҪиҮі20-21дәҝеҗЁпјҢиЎҢдёҡжҷҜж°”йҷҚиҮіеҺҶеҸІеә•йғЁпјҢж°ҙжіҘеҚҸдјҡйў„и®Ў2023е№ҙиЎҢдёҡеҲ©ж¶ҰжҖ»йўқдёә2011е№ҙд»ҘжқҘзҡ„жңҖдҪҺеҖјгҖӮдҪҶеҺҶеҸІй«ҳзӣҲеҲ©еҜ№дјҒдёҡиө„дә§иҙҹеҖәиЎЁзҡ„дҝ®еӨҚд»ҘеҸҠж°ҙжіҘиҮӘиә«дә§иғҪзү№жҖ§еҜјиҮҙеӯҳйҮҸдә§иғҪйҡҫд»Ҙеҝ«йҖҹеҮәжё…гҖӮеёӮеңәе№іиЎЎйқўдёҙе…ЁйқўиҖғйӘҢпјҢдј з»ҹй”ҷеі°ж•ҲжһңеҮҸејұгҖӮпјҲ2пјүжҲ‘们预计2024е№ҙдј з»ҹж·ЎеӯЈй”ҷеі°еҠӣеәҰз»ҙжҢҒжҲ–и¶ӢејәпјҢиЎҢдёҡдҫӣз»ҷдё»еҠЁжҺ§еҲ¶жңүжңӣжӣҙдёәжңүеҠӣгҖӮе°Өе…¶жҳҜз»ҸеҺҶиЎҢдёҡж•ҲзӣҠеӨ§е№…дёӢж»‘еҗҺпјҢйқһйҮҮжҡ–еӯЈдјҒдёҡи°ғжҺ§дҫӣз»ҷеҢ№й…ҚйңҖжұӮгҖҒдё»еҠЁзЁід»·зҡ„ж„Ҹж„ҝжҳҺжҳҫеўһејәпјҢйғЁеҲҶеҢәеҹҹеёӮеңә秩еәҸд№ҹеңЁз«һеҗҲз ҙеұҖд№ӢеҗҺеҫ—еҲ°еҶҚе№іиЎЎгҖӮпјҲ3пјү2024е№ҙе®Ҹи§ӮејәеҢ–йҖҶе‘Ёжңҹи°ғиҠӮпјҢдёүеӨ§е·ҘзЁӢжңүжңӣжүҳеә•ең°дә§йңҖжұӮпјҢж°ҙжіҘйңҖжұӮжңүжңӣдјҒзЁігҖӮдёӯжҖ§жғ…еҪўдёӢпјҢжҲ‘们预计2024е№ҙж°ҙжіҘйңҖжұӮеҗҢжҜ”жңүжңӣжҢҒе№іпјҢдёҖжҳҜең°дә§жҠ•иө„е’Ңж–°ејҖе·ҘйҷҚе№…жңүжңӣжҳҺжҳҫ收зӘ„пјҢдәҢжҳҜең°ж–№еҢ–еҖәзҡ„жҺЁиҝӣе’ҢPPP新规зҡ„еҮәеҸ°жңүжңӣзЁіе®ҡдј з»ҹеёӮж”ҝе…¬з”Ёзұ»жҠ•иө„пјҢдёүжҳҜиҙўж”ҝе·Ҙе…·еҸ‘еҠӣд»ҘеҸҠдёүеӨ§е·ҘзЁӢиҗҪең°жңүжңӣиҙЎзҢ®йңҖжұӮеўһйҮҸгҖӮпјҲ4пјүйў„и®Ў2024е№ҙиЎҢдёҡеә“еӯҳдёӯжһўжңүжңӣиҫғ2023е№ҙдёӢ移пјҢеҸҚжҳ еңЁж—әеӯЈд»·ж јеј№жҖ§ж”№е–„пјҢе…Ёе№ҙд»·ж јдёӯжһўжҲ–е°ҶдјҒзЁіеӣһеҚҮпјҢеёӮеңәйӣҶдёӯеәҰй«ҳд»ҘеҸҠж—әеӯЈдә§иғҪеҲ©з”ЁзҺҮй«ҳзҡ„еҢәеҹҹеј№жҖ§жҲ–жӣҙеҠ жҳҫи‘—пјҲеҰӮй•ҝдёүи§’пјүгҖӮпјҲ5пјүйҫҷеӨҙдјҒдёҡжҲҗжң¬дјҳеҠҝзЁіеӣәгҖҒеӨ–延иҙЎзҢ®еўһйҮҸпјҢжңүжңӣиҝҺжқҘдј°еҖјдҝ®еӨҚгҖӮдёҺ2015е№ҙиЎҢдёҡжҷҜж°”еә•йғЁзӣёжҜ”пјҢжө·иһәгҖҒеҚҺж–°еҲ©ж¶Ұеўһй•ҝжҳҺжҳҫпјҢеҸҚжҳ йҫҷеӨҙдјҒдёҡжҲҗжң¬дјҳеҠҝз»ҙжҢҒгҖҒеӨ–延жҲҗж•ҲжҳҫзҺ°гҖӮ

зҺ»з’ғпјҡдёӯзҹӯжңҹзӣҲеҲ©жңүдёҖе®ҡйҹ§жҖ§пјҢдёӯй•ҝжңҹд»ҚйңҖдҫӣз»ҷдҫ§зҡ„еҮәжё…пјҢйҫҷеӨҙдјҒдёҡ第дәҢжӣІзәҝжңүжңӣеҜ№еҶІжө®жі•жҷҜж°”дёӢиЎҢеҺӢеҠӣгҖӮпјҲ1пјү2023е№ҙпјҡзӣҲеҲ©жҳҫи‘—дҝ®еӨҚжҺЁеҠЁдҫӣз»ҷйҮҚеӣһжү©еј пјҢзӨҫдјҡеә“еӯҳеҺ»еҢ–е……еҲҶгҖӮеҺӮе•Ҷеә“еӯҳз”ұжҳҘиҠӮеҗҺзҡ„й«ҳзӮ№жҳҫи‘—еҺ»еҢ–пјҢеӨ„дәҺеҺҶеҸІеҗҢжңҹдёӯжһўеҒҸдёӢдҪҚзҪ®пјҢдёӢжёёиҙёжҳ“е•Ҷе’ҢеҠ е·ҘеҺӮеә“еӯҳзҡ„еӣһиЎҘеңЁдёӢеҚҠе№ҙејұдәҺеӯЈиҠӮжҖ§пјҢжІҷжІіең°еҢәиҙёжҳ“е•Ҷеә“еӯҳж°ҙе№ідҪҺдәҺеҗҢжңҹгҖӮпјҲ2пјүдҫӣз»ҷеұ•жңӣпјҡзҹӯжңҹејҖе·ҘзҺҮжңүжңӣз»ҙжҢҒпјҢиЎҢдёҡдҫӣз»ҷжңүйҹ§жҖ§гҖӮпјҲ3пјүйңҖжұӮеұ•жңӣпјҡеүҚжңҹй«ҳејҖе·Ҙз§ҜеҺӢйңҖжұӮе’ҢдҝқдәӨжҘјз»§з»ӯж”Ҝж’‘пјҢдҪҶдёӢиЎҢеҺӢеҠӣеҠ еӨ§гҖӮ2019-2021е№ҙжҲ‘еӣҪең°дә§ж–°ејҖе·ҘйҮҸеӨ„дәҺй«ҳдҪҚпјҢдё”2021е№ҙд»ҘжқҘж•ҙдҪ“дәӨд»ҳе‘ЁжңҹжӢүй•ҝпјҢз§ҜеҺӢйңҖжұӮдҪ“йҮҸиҫғеӨ§пјҢдҪҶ2022е№ҙејҖе§Ӣең°дә§ж–°ејҖе·ҘйҷҚе№…иҫғеӨ§пјҢеҪұе“ҚйңҖжұӮжҢҒз»ӯжҖ§пјҢдҝқдәӨжҘје·ҘдҪң继з»ӯжҺЁиҝӣжңүжңӣжҺЁеҠЁзғӮе°ҫйЎ№зӣ®е®үиЈ…йңҖжұӮйҮҠж”ҫгҖӮпјҲ4пјүдёӯзҹӯжңҹзӣҲеҲ©жңүдёҖе®ҡйҹ§жҖ§пјҢдёӯй•ҝжңҹд»ҚйңҖдҫӣз»ҷдҫ§зҡ„еҮәжё…гҖӮйҡҸзқҖ2024е№ҙдёҠеҚҠе№ҙеӯЈиҠӮжҖ§ж—әеӯЈеҲ°жқҘпјҢеҺӮе•Ҷеә“еӯҳеҗ‘дёӯдёӢжёёиҙёжҳ“е•ҶгҖҒеҠ е·ҘеҺӮзҡ„иҪ¬з§»иҝҮзЁӢжңүжңӣжҺЁеҠЁзҺ»з’ғд»·ж јеҸҚеј№пјҢдјҒдёҡзӣҲеҲ©жңүжңӣдҝ®еӨҚгҖӮдёӯжңҹзӣҲеҲ©жҢҒз»ӯжҖ§йңҖи§ӮеҜҹдҝқдәӨжҘјиҗҪең°е’ҢдёӢжёёең°дә§жҷҜж°”еәҰзҡ„дҝ®еӨҚгҖӮиӢҘ2024е№ҙзӘ‘зӮүејҖе·ҘзҺҮз»ҙжҢҒпјҢе…Ёе№ҙжңүж•Ҳдә§иғҪйў„и®ЎеҗҢжҜ”+4.7%пјҢе…Ёе№ҙеҺӮе•Ҷеә“еӯҳжҲ–е°ҶжңүжүҖзҙҜз§ҜпјҢиЎҢдёҡжҷҜж°”жңүдёӢиЎҢеҺӢеҠӣгҖӮпјҲ5пјүйҫҷеӨҙдјҒдёҡжәҗдәҺзЎ…з Ӯиө„жәҗгҖҒ规模еҢ–йҮҮиҙӯзҡ„жҲҗжң¬дјҳеҠҝйҡҫд»ҘеӨҚеҲ¶пјҢе°ҶжҢҒз»ӯдә«жңүи¶…йўқеҲ©ж¶ҰпјҢ第дәҢжӣІзәҝжңүжңӣйҖҗжӯҘиҝӣе…Ҙдёҡз»©йҮҠж”ҫжңҹгҖӮ

жҠ•иө„е»әи®®пјҡпјҲ1пјүж°ҙжіҘпјҡжқҝеқ—еёӮеҮҖзҺҮдј°еҖјеӨ„дәҺеҺҶеҸІеә•йғЁпјҢйҫҷеӨҙдјҒдёҡз»јеҗҲз«һдәүдјҳеҠҝеҮёжҳҫпјҢиӢҘе®Ҹи§ӮиҝӣдёҖжӯҘејәеҢ–йҖҶе‘Ёжңҹи°ғиҠӮжҸҗжҢҜдёӯжңҹйңҖжұӮйў„жңҹпјҢжҷҜж°”жңүжңӣеә•йғЁеҸҚеј№пјҢдј°еҖјиҝҺжқҘдҝ®еӨҚгҖӮжҺЁиҚҗдёӯй•ҝжңҹдә§дёҡй“ҫ延伸жңүдә®зӮ№зҡ„йҫҷеӨҙдјҒдёҡпјҡеҚҺж–°ж°ҙжіҘгҖҒжө·иһәж°ҙжіҘгҖҒдёҠеі°ж°ҙжіҘгҖҒеӨ©еұұиӮЎд»ҪгҖҒеҶҖдёңж°ҙжіҘзӯүгҖӮпјҲ2пјүзҺ»з’ғпјҡйҫҷеӨҙдјҒдёҡзҡ„жҲҗжң¬дјҳеҠҝйҡҫд»ҘеӨҚеҲ¶пјҢе°ҶжҢҒз»ӯдә«жңүи¶…йўқеҲ©ж¶ҰпјҢ第дәҢжӣІзәҝжңүжңӣеңЁдёҖе®ҡзЁӢеәҰдёҠеҜ№еҶІжө®жі•жҷҜж°”дёӢиЎҢеҺӢеҠӣгҖӮдә§иғҪзҪ®жҚўж”ҝзӯ–зҡ„иҗҪе®һжңүеҲ©дәҺжҠҠжҺ§й•ҝжңҹдҫӣз»ҷжҖ»йҮҸе’ҢиЎҢдёҡж јеұҖзҡ„дјҳеҢ–пјҢдёӯй•ҝжңҹйҡҸзқҖдҫӣз»ҷеҮәжё…пјҢзҺ»з’ғйҫҷеӨҙдјҒдёҡжңүжңӣеҮӯеҖҹжҲҗжң¬жҢҒз»ӯдә«еҸ—и¶…йўқеҲ©ж¶Ұе’ҢзҺ°йҮ‘жөҒгҖӮ2020-2021е№ҙйҫҷеӨҙеңЁиЎҢдёҡжҷҜж°”й«ҳдҪҚеҠ йҖҹеёғеұҖе…үдјҸзҺ»з’ғзӯү第дәҢжӣІзәҝпјҢйҖҗжӯҘиҝҺжқҘдёҡз»©йҮҠж”ҫжңҹгҖӮйҡҸзқҖең°дә§й“ҫжҷҜж°”дјҒзЁіе’Ңж–°еўһй•ҝзӮ№зҡ„е…‘зҺ°пјҢйҫҷеӨҙдј°еҖјжңүжңӣиҝҺжқҘдҝ®еӨҚгҖӮжҺЁиҚҗж——ж»ЁйӣҶеӣўпјҢе»әи®®е…іжіЁеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒдҝЎд№үзҺ»з’ғзӯүгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡеҹәе»әгҖҒең°дә§йңҖжұӮдёҚеҸҠйў„жңҹзҡ„йЈҺйҷ©пјӣеҺҹзҮғж–ҷд»·ж јдёҠеҚҮи¶…йў„жңҹзҡ„йЈҺйҷ©пјӣиЎҢдёҡз«һеҗҲжҖҒеҠҝи¶…йў„жңҹжҒ¶еҢ–зҡ„йЈҺйҷ©гҖӮ

пјҲеҲҶжһҗеёҲ й»„иҜ—ж¶ӣгҖҒжҲҝеӨ§зЈҠгҖҒзҹіеі°жәҗпјү

з”өеҠӣи®ҫеӨҮпјҡ

е·ҘжҺ§дәәеҪўжңӘжқҘеәҸжӣІпјҢз”өеҠӣи®ҫеӨҮе·Ёж“ҳиҝңиҲӘ

вҖ”вҖ”е·ҘжҺ§&з”өзҪ‘иЎҢдёҡ2024е№ҙеәҰжҠ•иө„зӯ–з•Ҙ

е·ҘжҺ§пјҡиЎҢдёҡеә•йғЁе·ІзҺ°пјҢзҹӯжңҹзңӢејұеӨҚиӢҸ+иҝӣеҸЈжӣҝд»ЈпјҢй•ҝжңҹзңӢдәәеҪўжңәеҷЁдәәпјҢйҫҷеӨҙе…¬еҸёејәиҖ…жҒ’ејәгҖӮе·ҘжҺ§йңҖжұӮд»ҚеӨ„дәҺе‘Ёжңҹеә•йғЁйңҮиҚЎпјҢеұ•жңӣ24е№ҙж–°иғҪжәҗжҲ–жүҝеҺӢгҖҒеҚіе…үдјҸгҖҒй”Ӯз”өж–°еўһдә§иғҪеҜ№еә”зҡ„е·ҘжҺ§йңҖжұӮеҗҢжҜ”дёӢж»‘пјҢдҪҶдёӢжёё3CгҖҒжұҪиҪҰеҸҠйғЁеҲҶдј з»ҹиЎҢдёҡеә“еӯҳжҲ–и§Ғеә•гҖӮиҠӮеҘҸдёҠпјҢжҲ‘们预计е·ҘжҺ§иЎҢдёҡж•ҙдҪ“йңҖжұӮдәҺ24Q2жӢҗзӮ№еҗ‘дёҠпјҢ并е‘ҲзҺ°ејұеӨҚиӢҸжҖҒеҠҝгҖӮдҫӣз»ҷдҫ§жқҘзңӢпјҢе·ҘжҺ§е…¬еҸёеӣҪдә§жӣҝд»Ји¶ӢеҠҝдҫқ旧延з»ӯпјҢж—Ҙйҹ©дјҒдёҡд»ҪйўқдёӢж»‘гҖҒ欧зҫҺзӣёеҜ№зЁіе®ҡпјҢеҶ…иө„д№Ӣй—ҙзҡ„з«һдәүпјҲе°Өе…¶жҳҜж–°иғҪжәҗйўҶеҹҹпјүд№ҹиҫ№йҷ…и¶Ӣзј“гҖӮйҫҷеӨҙжұҮе·қзҡ„Оұдҫқж—§ејәеҠІпјҢдё”еӣҪйҷ…еҢ–е…ғе№ҙиЎҢдёҡзәҝеҮәжө·жҲҗж•Ҳжҳҫи‘—пјҢжө·еӨ–иҗҘ收еҚ жҜ”ејҖе§ӢеҠ йҖҹжҸҗеҚҮпјӣж•°еӯ—еҢ–гҖҒиғҪжәҗз®ЎзҗҶгҖҒжңәеҷЁдәәзӯүеӨҡйўҶеҹҹејәеҢ–еёғеұҖпјҢдёӯй•ҝжңҹжҲҗй•ҝз©әй—ҙе……и¶ігҖӮ

дәәеҪўжңәеҷЁдәәпјҡAIиөӢиғҪ+еӨҡж–№е…ҘеұҖпјҢжҳҺе№ҙдә§дёҡеҢ–иҝӣеәҰжңүжңӣи¶…йў„жңҹгҖӮзү№ж–ҜжӢүеҮӯеҖҹFSDз®—жі•&з®—еҠӣз§ҜзҙҜгҖҒиҪҰй“ҫзҡ„жҲҗжң¬дјҳеҠҝпјҢжҲҗдёәдәәеҪўжңәеҷЁдәәдә§дёҡеј•йўҶиҖ…гҖӮ24е№ҙжҳҜзү№ж–ҜжӢүдәәеҪўжңәеҷЁдәәе…‘зҺ°д№Ӣе№ҙпјҢжҲ‘们预计Q2жңүжңӣжӯҘе…ҘCж ·йҳ¶ж®өгҖҒе№ҙеә•еүҚе°Ҹжү№йҮҸпјҢеӣҪеҶ…еҺӮе•ҶжңүжңӣеңЁйҮҸдә§е’ҢйҷҚжң¬иҝҮзЁӢдёӯжү®жј”йҮҚиҰҒи§’иүІгҖӮжү§иЎҢеҷЁжҖ»жҲҗпјҡзңӢеҘҪзү№ж–ҜжӢүй“ҫTier1дёүиҠұгҖҒжӢ“жҷ®пјҢйҮҸдә§еңЁеҚігҖҒзЎ®е®ҡжҖ§й«ҳдәҺжүҖжңүTier2гҖӮTier2е»әи®®йҮҚзӮ№й…ҚзҪ®й«ҳд»·еҖјгҖҒй«ҳеЈҒеһ’гҖҒеӣҪдә§жӣҝд»Јиҝ«еҲҮзҡ„йӣ¶йғЁд»¶зҺҜиҠӮеҸҠж Үзҡ„вҖ”вҖ”дј ж„ҹеҷЁпјҡе…ӯз»ҙеҠӣж Үй…ҚпјҢеҪ“еүҚд»·еҖјжңҖй«ҳпјҢеӣҪдә§еҢ–иҝӣзЁӢжӯЈеҠ йҖҹпјӣз”өеӯҗзҡ®иӮӨеј•иө·ж•ҙжңәеҺӮйҮҚзӮ№е…іжіЁгҖҒжҳҺе№ҙжҲ–жҲҗдёәж Үй…ҚгҖӮдёқжқ пјҡзӣ®еүҚ欧жҙІйҫҷеӨҙеҺӮе•Ҷд»·ж јиҝҮй«ҳпјҢеӣҪдә§еҺӮе•ҶжӯЈеҠ еҝ«еңЁTier1дёӯзҡ„йӘҢиҜҒиҝӣеәҰгҖӮеҮҸйҖҹеҷЁпјҡеӣҪеҶ…еҺӮе•Ҷе…ій”®жҠҖжңҜе·Іж”»е…ӢпјҢи°җжіўе’ҢRVйҫҷеӨҙеқҮе…ҘеұҖеҜ№жҺҘзү№ж–ҜжӢүпјҢзӣёиҫғеӨ–иө„жҖ§д»·жҜ”дјҳеҠҝжҳҫи‘—гҖӮз”өжңә&й©ұеҠЁеҷЁ&зј–з ҒеҷЁпјҡеӨҡж•°е·ҘжҺ§е…¬еҸёеқҮжңүеҸӮдёҺж— жЎҶз”өжңәгҖҒз©әеҝғжқҜз”өжңәеҸҠе…¶й©ұеҠЁгҖҒзј–з ҒеҷЁзҡ„дә§е“Ғз ”еҸ‘е’Ңй”Җе”®пјҢе…¶еңЁе·Ҙдёҡз«Ҝеә”з”Ёе·ІиҫғдёәжҲҗзҶҹпјҢдәәеҪўжңәеҷЁдәәеҸҜжү“ејҖ第дәҢеўһй•ҝжӣІзәҝгҖӮ

з”өзҪ‘пјҡжҖ»йҮҸ延з»ӯзЁіеўһпјҢз»“жһ„жҖ§ж–№еҗ‘зңӢеҘҪеҮәжө·+жҹ”зӣҙж–°жҠҖжңҜ+зҪ‘еҶ…дё»зҪ‘гҖӮ2023е№ҙз”өзҪ‘е®һйҷ…жҠ•иө„жңүжңӣеҗҢжҜ”+5%е·ҰеҸіпјҢеұ•жңӣ2024е№ҙпјҢз”өзҪ‘д»ҚдјҡеңЁйҖҶе‘Ёжңҹи°ғиҠӮдёӯиө·еҲ°йҮҚиҰҒдҪңз”ЁпјҢдё”ж–°иғҪжәҗж¶Ҳзәій—®йўҳд№ҹжҳҜвҖңзҮғзңүд№ӢжҖҘвҖқпјҢжҲ‘们预计жҠ•иө„жҖ»йҮҸеўһйҖҹдёҚдәҡдәҺ23е№ҙгҖӮз”өзҪ‘з»“жһ„жҖ§ж–№еҗ‘зңӢеҘҪдёүжқЎзәҝпјҡ1пјүжө·еӨ–з”өзҪ‘ж–°еўһ+ж”№йҖ йңҖжұӮжҸҗйҖҹпјҢдҪҶдҫӣз»ҷз«Ҝеј№жҖ§ејұпјҢдҫӣйңҖй”ҷй…ҚдёӢдәӨжңҹ延й•ҝгҖҒдә§е“ҒжҢҒз»ӯж¶Ёд»·пјҢзңӢеҘҪеӣҪеҶ…ж°‘иҗҘдјҒдёҡеҮәжө·пјҢ欧зҫҺеёӮеңәжңҖдҪігҖӮ2пјүжҹ”зӣҙж–°жҠҖжңҜжё—йҖҸпјҢзү№й«ҳеҺӢеҫҖжҹ”жҖ§зӣҙжөҒйҖҗжӯҘжё—йҖҸпјҢ23е№ҙзәҝи·Ҝж•°и¶…йў„жңҹгҖҒеҚҒдә”дә”жҳҜжҹ”зӣҙвҖңдё»иҲһеҸ°вҖқгҖӮ3пјүзҪ‘еҶ…еёӮеңә24е№ҙдҫқж—§вҖңйҮҚдё»зҪ‘гҖҒиҪ»й…ҚзҪ‘вҖқпјҢдё»зҪ‘дёӯзү№й«ҳеҺӢгҖҒй«ҳеҺӢзӣёе…іе…¬еҸёжҷҜж°”еәҰдҫқж—§й«ҳгҖӮ

жҠ•иө„е»әи®®пјҡе·ҘжҺ§&дәәеҪўжңәеҷЁдәәжқҝеқ—жҺЁиҚҗжұҮе·қжҠҖжңҜгҖҒдёүиҠұжҷәжҺ§гҖҒжӢ“жҷ®йӣҶеӣўпјҲжұҪиҪҰз»„иҰҶзӣ–пјүгҖҒйёЈеҝ—з”өеҷЁгҖҒе®ҸеҸ‘иӮЎд»ҪгҖҒз»ҝзҡ„и°җжіўпјҲжңәжў°з»„иҰҶзӣ–пјүгҖҒеҸҢзҺҜдј еҠЁпјҲжұҪиҪҰз»„иҰҶзӣ–пјүгҖҒе„’з«һ科жҠҖгҖҒзҰҫе·қ科жҠҖгҖҒйәҰж јзұізү№зӯүпјҢе…іжіЁдјҹеҲӣз”өж°”гҖҒйӣ·иөӣжҷәиғҪгҖҒдҝЎжҚ·з”өж°”гҖҒж–ҜиҸұиӮЎд»ҪгҖҒиҙқж–Ҝзү№гҖҒеҢ—зү№з§‘жҠҖгҖҒдә”жҙІж–°жҳҘгҖҒжҹҜеҠӣдј ж„ҹгҖҒдёңеҚҺжөӢиҜ•гҖҒиӢұеЁҒи…ҫгҖҒжӯЈејҰз”өж°”гҖӮз”өзҪ‘жқҝеқ—жҺЁиҚҗеӣҪз”өеҚ—з‘һгҖҒйҮ‘зӣҳ科жҠҖгҖҒжҖқжәҗз”өж°”гҖҒ许继з”өж°”гҖҒе№ій«ҳз”өж°”гҖҒжө·е…ҙз”өеҠӣгҖҒдёүжҳҹеҢ»з–—пјҲз”өж–°&еҢ»иҚҜиҒ”еҗҲиҰҶзӣ–пјүгҖҒеӣӣж–№иӮЎд»ҪгҖҒе®ү科з‘һпјҢе…іжіЁпјҡеҚҺжҳҺиЈ…еӨҮгҖҒеӣҪзҪ‘дҝЎйҖҡгҖҒ科жһ—з”өж°”гҖҒиӢҸж–Үз”өиғҪзӯүгҖӮВ

йЈҺйҷ©жҸҗзӨәпјҡе®Ҹи§Ӯз»ҸжөҺжҷҜж°”еәҰдёӢж»‘пјҢз”өзҪ‘жҠ•иө„дёҚеҸҠйў„жңҹпјҢж”ҝзӯ–жҺЁиҝӣдёҚеҸҠйў„жңҹпјҢз«һдәүеҠ еү§зӯүгҖӮ

пјҲеҲҶжһҗеёҲ жӣҫжңөзәўгҖҒи°ўе“Іж Ӣпјү

дёӘиӮЎ

еӣәз”ҹе ӮпјҲ02273.HKпјү

дәӢ件зӮ№иҜ„

дёҠжө·гҖҒиӢҸе·һ并иҙӯж–°еўһй—Ёеә—

еҗҢеҹҺеҠ еҜҶејәеҢ–еҪ“ең°дјҳеҠҝ

жҠ•иө„иҰҒзӮ№

дәӢ件пјҡ2023е№ҙ12жңҲ28ж—ҘпјҢе…¬еҸёзҡ„йҷ„еұһе…¬еҸёе№ҝдёңеӣәз”ҹе ӮдёӯеҢ»е…»з”ҹеҒҘеә·з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжӢҹ收иҙӯдёҠжө·е·ЁиЎҚзҡ„100%иӮЎжқғпјҢд»Јд»·дёәдәәж°‘еёҒ1230дёҮе…ғпјӣжӢҹ收иҙӯиӢҸе·һ姑иӢҸзҲұж°‘иҜҠжүҖжңүйҷҗе…¬еҸёзҡ„100%иӮЎжқғпјҢд»Јд»·дёәдәәж°‘еёҒ1100дёҮе…ғгҖӮ

жү©еӨ§зәҝдёӢеҢ»з–—жңәжһ„еёғеұҖпјҢеҗҢеҹҺеҠ еҜҶжңүжңӣжҸҗеҚҮжүҖеңЁең°еҢәзҡ„еёӮеңәд»ҪйўқгҖӮжҲӘиҮі2023H1пјҢдёҠжө·ең°еҢә收е…ҘеҚ жҖ»ж”¶е…Ҙзҡ„15.8%пјҢд»…ж¬ЎдәҺе№ҝе·һгҖҒж·ұеңіең°еҢәзҡ„收е…ҘиҙЎзҢ®гҖӮд»Һжё—йҖҸзҺҮжқҘзңӢпјҢжҲӘиҮі2023H1пјҢе…¬еҸёеңЁдёҠжө·ең°еҢәзҡ„й—ЁиҜҠжё—йҖҸзҺҮд»…0.8%пјҢиҖҢе…¬еҸёеңЁе№ҝе·һгҖҒж·ұеңізҡ„жё—йҖҸзҺҮдёә1.8%гҖҒ3.0%пјҢдёҠжө·еёӮеңәе…·еӨҮиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮдёҠжө·гҖҒиӢҸе·һең°еҢәз»ҸжөҺеҸ‘иҫҫпјҢжӮЈиҖ…ж¶Ҳиҙ№еҠӣејәпјҢдё”еҪ“ең°дјҳиҙЁеҢ»з”ҹиө„жәҗдё°еҜҢгҖӮжң¬ж¬Ўж”¶иҙӯзҡ„дёҠжө·е·ЁиЎҚдёӯеҢ»й—ЁиҜҠйғЁд»ҘеҸҠиӢҸе·һ姑иӢҸзҲұж°‘иҜҠжүҖеқҮдёәеҢ»дҝқе®ҡзӮ№жңәжһ„пјҢе…·еӨҮиүҜеҘҪзҡ„жӮЈиҖ…еҹәзЎҖпјҢжңүжңӣдёҺеҗҢеҹҺе…¶д»–зәҝдёӢеҢ»з–—жңәжһ„еҸҠзәҝдёҠеҢ»з–—е№іеҸ°д№Ӣй—ҙеҪўжҲҗеҚҸеҗҢж•Ҳеә”пјҢиҝӣдёҖжӯҘеўһеҠ йӣҶеӣўеңЁдёҠжө·еёӮеҸҠжұҹиӢҸзңҒиӢҸе·һеёӮзҡ„еёӮеңәд»ҪйўқгҖӮ

е…¬еҸёж·ұеҢ–иӢҸе·һең°еҢәеҗҲдҪңпјҢдёәеҗҺз»ӯеёӮеңәејҖжӢ“еҘ е®ҡеҹәзЎҖгҖӮе…¬еҸёи®ЎеҲ’еңЁд»ҘдёӢ3дёӘж–№йқўж·ұеҢ–иӢҸе·һең°еҢәзҡ„еҗҲдҪңдёҺеёғеұҖпјҡпјҲ1пјүи®ЎеҲ’и®ҫз«ӢвҖңеӣәз”ҹе ӮдёӯиҚҜж–°иҚҜз ”еҸ‘дёӯеҝғвҖқпјҢеҖҹеҠ©иӢҸе·һеңЁз”ҹзү©еҢ»иҚҜзӯүж–№йқўзҡ„жҠҖжңҜдјҳеҠҝпјҢжү“йҖ дёӯеҢ»иҚҜдёҙеәҠз§‘з ”дёҖдҪ“еҢ–зі»з»ҹгҖӮпјҲ2пјүи®ЎеҲ’еңЁе§‘иӢҸеҢәе»әз«ӢдёҖ家дәҢзә§жҲ–дёүзә§дёӯеҢ»дё“科еҢ»йҷўпјҢдёәдәәжүҚеҹ№е…»жҸҗдҫӣз§‘з ”ж”ҜжҢҒгҖӮпјҲ3пјүжҺЁеҠЁиӢҸе·һдёӢеұһжҳҶеұұгҖҒеёёзҶҹгҖҒеј е®¶жёҜзӯүеҺҝзә§ејәеёӮзҡ„дёӯеҢ»йҷўеҢ»иҒ”дҪ“еҗҲдҪңпјҢдёәе…¬еҸёејҖжӢ“ж–°еҹҺгҖҒејҖи®ҫж–°еә—еӨҜе®һеҹәзЎҖпјҢжҢҒз»ӯжҺЁеҠЁдјҳиҙЁдёӯеҢ»иө„жәҗдёӢжІүгҖӮ

зӣҲеҲ©йў„жөӢдёҺжҠ•иө„иҜ„зә§пјҡжҲ‘们з»ҙжҢҒйў„и®Ўе…¬еҸё2023-2025е№ҙз»Ҹи°ғж•ҙеҮҖеҲ©ж¶Ұдёә2.91/3.94/5.30дәҝе…ғпјҢеҜ№еә”еҪ“еүҚеёӮеҖјзҡ„PEдёә38/28/21XгҖӮз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡж ёеҝғеҢ»з”ҹдәәжүҚжөҒеӨұзҡ„йЈҺйҷ©пјҢ并иҙӯж•ҙеҗҲйЈҺйҷ©пјҢеҢ»иҚҜиЎҢдёҡж”ҝзӯ–дёҚзЎ®е®ҡжҖ§йЈҺйҷ©зӯүгҖӮ

пјҲеҲҶжһҗеёҲ жңұеӣҪе№ҝгҖҒеҶүиғңз”·пјү

еҺҰй—ЁиұЎеұҝпјҲ600057пјү

дёӯеӣҪзҡ„вҖңе•ҶзӨҫе·ЁеӨҙвҖқ

зЁіжҲҗй•ҝгҖҒејәеҲҶзәўгҖҒй«ҳROE

е•ҶзӨҫе·ЁеӨҙеҶҚиө·иҲӘ

жҠ•иө„иҰҒзӮ№

еҺҰй—ЁиұЎеұҝжҳҜеӣҪеҶ…еӨ§е®—дҫӣеә”й“ҫз»јеҗҲжңҚеҠЎе•ҶйҫҷеӨҙгҖӮе…¬еҸёдё»дёҡдёәеӨ§е®—е•Ҷе“Ғдҫӣеә”й“ҫжңҚеҠЎпјҢеё®еҠ©дјҒдёҡдёҖз«ҷејҸе®ҢжҲҗйҮҮиҙӯгҖҒд»“еӮЁгҖҒйҮ‘иһҚгҖҒй”Җе”®зӯүзҺҜиҠӮпјҢдё»иҰҒе“Ғзұ»ж¶өзӣ–йҮ‘еұһзҹҝдә§гҖҒиғҪжәҗеҢ–е·ҘгҖҒеҶңдә§е“ҒзӯүгҖӮе…¬еҸёдёӢжёёдё»иҰҒдёҺжҢҒз»ӯз»ҸиҗҘзҡ„еҲ¶йҖ дёҡе®ўжҲ·ж·ұеәҰеҗҲдҪңпјҢ2023H1пјҢе…¬еҸёеҲ¶йҖ дёҡдјҒдёҡе®ўжҲ·ж•°йҮҸе’ҢжңҚеҠЎйҮҸеҚ жҜ”еҲҶеҲ«иҫҫеҲ°50%е’Ң60%д»ҘдёҠпјҢ并主иҰҒйҖҡиҝҮжҸҗдҫӣдҫӣеә”й“ҫжңҚеҠЎ+йҮ‘иһҚ收зӣҠиҺ·еҸ–еҲ©ж¶ҰпјҢзӣҲеҲ©зЁіе®ҡжҖ§еҘҪдәҺдј з»ҹеӨ§е®—иҙёжҳ“е•ҶгҖӮ

е…¬еҸёеңЁиҝҮеҺ»еұ•зҺ°еҮәејәеӨ§зҡ„жҢҒз»ӯжҲҗй•ҝжҖ§гҖҒй«ҳROEгҖҒиҫғзЁіе®ҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮ2015е№ҙиҮі2022е№ҙпјҢе…¬еҸёж”¶е…Ҙд»Һ599дәҝжҲҗй•ҝиҮі5381дәҝе…ғпјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұд»Һ2.9дәҝжҲҗй•ҝеҖј26.4дәҝе…ғпјҢеұ•зҺ°еҮәејәеӨ§зҡ„жҢҒз»ӯжҲҗй•ҝжҖ§гҖӮеҫ—зӣҠдәҺе…¬еҸёз»ҸиҗҘж•ҲзҺҮиҫғй«ҳгҖҒе‘ЁиҪ¬зҺҮй«ҳпјҢ2020~2022е№ҙе…¬еҸёROEдҝқжҢҒеңЁ9.1%~15.4%гҖӮ

2023е№ҙеӣ дёӢжёёйңҖжұӮеӣ зҙ дёҡз»©зҹӯжңҹжүҝеҺӢпјҢжңӘжқҘйҡҸеҲ¶йҖ дёҡе®Ҹи§Ӯж•°жҚ®еӣһеҚҮпјҢе…іжіЁеӨ§е®—дҫӣеә”й“ҫз»ҸиҗҘжҒўеӨҚеёғеұҖжңәдјҡпјҡеҸ—еҲ¶дәҺдёӢжёёеҲ¶йҖ дёҡйңҖжұӮеҺӢеҠӣпјҢ2023Q1-3е…¬еҸёдёҡз»©зҹӯжңҹжүҝеҺӢпјҢ收е…Ҙ/еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”-6%/ -46%гҖӮеӨ§е®—дҫӣеә”й“ҫзҡ„дёӢжёёдёәеҲ¶йҖ дёҡпјҢиЎҢдёҡжҷҜж°”еәҰеҸ—еҲ¶йҖ дёҡж•ҙдҪ“жҷҜж°”еәҰеҪұе“ҚгҖӮ2022е№ҙгҖҒ2023Q1-3жҲ‘еӣҪ规模д»ҘдёҠе·ҘдёҡдјҒдёҡеҲ©ж¶ҰжҖ»йўқзҙҜи®ЎеҗҢжҜ”еўһйҖҹеқҮдёәиҙҹпјҢиҝ‘10е№ҙжқҘжӣҫеҮәзҺ°2ж¬Ўе…Ёе№ҙиҙҹеўһй•ҝпјҢ并еқҮеңЁж¬Ўе№ҙжҒўеӨҚгҖӮиӢҘеҗҺз»ӯеҲ¶йҖ дёҡйҖҗжёҗжҒўеӨҚеҸҠе·Ҙдёҡе“Ғд»·ж јеӣһжҡ–пјҢеӨ§е®—дҫӣеә”й“ҫдјҒдёҡеҲ©ж¶ҰжңүжңӣеӨҚиӢҸгҖӮ

иЎҢдёҡйҫҷеӨҙдјҒдёҡеёӮеҚ зҺҮжҢҒз»ӯжҸҗеҚҮпјҢдә§дёҡдҝЎжҒҜеҢ–еҸ‘еұ•еӨ§еҠҝжүҖи¶ӢпјҡжҚ®еҺҰй—ЁиұЎеұҝе№ҙжҠҘз»ҹи®ЎпјҢ2022е№ҙпјҢжҲ‘еӣҪеӨ§е®—е•Ҷе“Ғдҫӣеә”й“ҫжҲҗдәӨйўқиҫҫ55дёҮдәҝе…ғпјҢеӨҡе№ҙжқҘиЎҢдёҡ规模еҹәжң¬дҝқжҢҒзЁідёӯжңүеўһгҖӮиҝ‘е№ҙжқҘеӨ§е®—дҫӣеә”й“ҫиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮжҳҫи‘—пјҢйҫҷеӨҙдјҒдёҡжҢҒз»ӯжҲҗй•ҝгҖӮ2016иҮі2022е№ҙпјҢжҲ‘еӣҪCR4еёӮеҚ зҺҮз”ұ1.21%еҝ«йҖҹжҸҗеҚҮиҮізәҰ4.18%гҖӮдҪҶзӣёжҜ”еӣҪйҷ…е·ЁеӨҙ1~3дёҮдәҝе…ғдәәж°‘еёҒд»ҘдёҠзҡ„收е…Ҙ规模пјҢжҲ‘еӣҪCR4收е…ҘдҪ“йҮҸдёә5000~10000дәҝе…ғпјҢд»Қжңүж•°еҖҚжҲҗй•ҝз©әй—ҙгҖӮжңӘжқҘйҡҸдә§дёҡжҸҗж•Ҳ&ж•°еӯ—еҢ–ж”№йҖ жҺЁиҝӣпјҢжҲ‘еӣҪиЎҢдёҡйӣҶдёӯеәҰжңүжңӣжҢҒз»ӯжҸҗеҚҮгҖӮ

зӣҲеҲ©йў„жөӢдёҺжҠ•иө„иҜ„зә§пјҡеҺҰй—ЁиұЎеұҝжҳҜеӣҪеҶ…еӨ§е®—е•Ҷе“Ғдҫӣеә”й“ҫйҫҷеӨҙдјҒдёҡпјҢеңЁе‘ҳе·ҘжҝҖеҠұгҖҒзү©жөҒзҪ‘з»ңзӯүж–№йқўйўҶе…ҲиЎҢдёҡпјҢиҝ‘е№ҙжқҘеёӮеҚ зҺҮжҢҒз»ӯжҸҗеҚҮгҖӮе…¬еҸёеҲ©ж¶ҰеҸ—дёӢжёёеӨ§е®—е•Ҷе“ҒйңҖжұӮдёҚи¶іеҪұе“ҚпјҢжҲ‘们з»ҙжҢҒе…¬еҸё2023~25е№ҙзӣҲеҲ©йў„жөӢдёәеҪ’жҜҚеҮҖеҲ©ж¶Ұ16.0/ 26.3/ 30.4дәҝе…ғпјҢеҗҢжҜ”-40%/ +65%/ 16%пјҢеҜ№еә”12жңҲ28ж—Ҙ收зӣҳд»·дёә9/ 6/ 5еҖҚPEпјҢиҖғиҷ‘е…¬еҸёеёӮзӣҲзҺҮеӨ„дәҺеҺҶеҸІиҫғдҪҺдҪҚзҪ®пјҢз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡеӨ§е®—е“Ғд»·ж јжіўеҠЁпјҢдёӢжёёйңҖжұӮдёҚдҪіпјҢж–°е“Ғзұ»гҖҒж–°жЁЎејҸдёҚеҸҠйў„жңҹгҖҒе®ҡеўһиҝӣеәҰдёҚеҸҠйў„жңҹзӯүгҖӮ

пјҲеҲҶжһҗеёҲ еҗҙеҠІиҚүгҖҒйҳійқ–пјү

дёҠжө·иҺұеЈ«пјҲ002252пјү

еӨ§иӮЎдёңеҸҳжӣҙиҗҪең°

жө·е°”йӣҶеӣўжңүжңӣиөӢиғҪе…¬еҸёеҸ‘еұ•

жҠ•иө„иҰҒзӮ№

дәӢ件пјҡ2023е№ҙ12жңҲ29ж—ҘпјҢе…¬еҸёе…¬е‘Ҡжө·е°”йӣҶеӣўж”¶иҙӯеҹәз«ӢзҰҸжҢҒжңүзҡ„е…¬еҸё20%зҡ„иӮЎд»ҪпјҢиҪ¬и®©д»·ж¬ҫе…ұи®Ў125дәҝе…ғпјҲиҪ¬и®©д»·ж ј9.4е…ғ/иӮЎпјҢ12жңҲ29ж—Ҙ收зӣҳд»·8е…ғ/иӮЎпјүпјҢжәўд»·17.6%гҖӮе…¬еҸёе®һжҺ§дәәвҖ”жө·е°”йӣҶеӣўжӢҘжңү26.58%зҡ„иЎЁеҶіжқғгҖӮдәӨжҳ“е®ҢжҲҗеҗҺпјҢеҹәз«ӢзҰҸе°Ҷ继з»ӯжҢҒжңүдёҠжө·иҺұеЈ«6.58%зҡ„иӮЎд»ҪпјҢ并дҝқз•ҷи‘ЈдәӢдјҡеёӯдҪҚгҖӮжӯӨеӨ–пјҢеҹәз«ӢзҰҸдёҺдёҠжө·иҺұеЈ«зӯҫзҪІдәҶдёҖд»ҪеҚҒе№ҙзҡ„зҷҪиӣӢзҷҪзӢ¬е®¶д»ЈзҗҶеҚҸи®®пјҡ2024-2028е№ҙжңҹй—ҙпјҢдҝқиҜҒдҫӣеә”зҷҪиӣӢзҷҪзҡ„е№ҙеәҰжңҖдҪҺдҫӣеә”йҮҸпјҢ并жҢүз…§дёҚй«ҳдәҺиҝҮеҫҖеҹәз«ӢзҰҸ收еҸ–зҡ„д»·ж јд»ҘеҸҠеұҠж—¶еёӮеңәдёҠе…·жңүз«һдәүеҠӣзҡ„д»·ж јдҫӣиҙ§гҖӮ

жө·е°”йӣҶеӣўе®һеҠӣејәеҠІпјҢеӨҡж–№йқўеҠ©еҠӣе…¬еҸёжҲҗй•ҝпјҡжө·е°”йӣҶеӣўеҲӣз«ӢдәҺ1984е№ҙпјҢжҳҜйӣҶдҪ“жүҖжңүеҲ¶дјҒдёҡпјҲйқһеӣҪдјҒгҖҒйқһж°‘дјҒпјүпјҢеңЁдёӯеӣҪдјҒдёҡ500ејәдёӯжҺ’еҗҚ第79дҪҚпјҢеұұдёңзңҒйҫҷеӨҙдјҒдёҡгҖӮжө·е°”еңЁе…Ёзҗғи®ҫз«ӢдәҶ10еӨ§з ”еҸ‘дёӯеҝғгҖҒ71дёӘз ”з©¶йҷўгҖҒ35дёӘе·ҘдёҡеӣӯгҖҒ138дёӘеҲ¶йҖ дёӯеҝғе’Ң23дёҮдёӘй”Җе”®зҪ‘з»ңгҖӮжө·е°”иҝ‘е№ҙжқҘзқҖеҠӣеёғеұҖеӨ§еҒҘеә·дә§дёҡиөӣйҒ“пјҢзӣ®еүҚжӢҘжңүжө·е°”з”ҹзү©е’ҢзӣҲеә·з”ҹе‘ҪдёӨ家дёҠеёӮе…¬еҸёгҖӮиҮҙеҠӣдәҺй«ҳз«Ҝз§‘з ”и®ҫеӨҮгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ»з–—жңҚеҠЎи§ЈеҶіж–№жЎҲзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠеә”з”ЁпјҢдә§е“Ғе’ҢжңҚеҠЎе·Іиҝӣе…Ҙе…Ёзҗғиҝ‘160дёӘеӣҪ家е’Ңең°еҢәгҖӮжө·е°”е°Ҷж”ҜжҢҒиҺұ士继з»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢиҝҳе°ҶеҲ©з”ЁиҮӘиә«еңЁжҷәиғҪеҲ¶йҖ гҖҒзІҫзӣҠз®ЎзҗҶе’Ңе…¬еҸёжІ»зҗҶзӯүж–№йқўй•ҝжңҹз§ҜзҙҜзҡ„дјҳеҠҝиөӢиғҪиҺұеЈ«пјҢдёҚж–ӯжҸҗй«ҳдә§е“Ғе·Ҙиүәе’ҢжҠҖжңҜеҲӣж–°иғҪеҠӣпјҢеҠ©еҠӣиҺұеЈ«жҲҗдёәдёӯеӣҪд№ғиҮіе…Ёзҗғз«һдәүеҠӣзҡ„е…¬еҸёгҖӮ

еұұдёңдәәеҸЈдј—еӨҡпјҢз«ҷеқҮйҮҮжөҶйҮҸй«ҳпјҢжө·е°”еңЁеҪ“ең°е®һеҠӣйӣ„еҺҡпјҡжө·е°”дҪңдёәеұұдёңйҫҷеӨҙдјҒдёҡпјҢжңүжңӣеңЁеұұдёңиөӢиғҪжөҶз«ҷж–°еўһй•ҝпјҡеұұдёңжҳҜдәәеҸЈеӨ§зңҒпјҢдәәеҸЈеҜҶеәҰй«ҳпјҢдҪңдёәиЎҖеҲ¶е“ҒеӨ§зңҒпјҢеұұдёңдёҖе…ұ52дёӘеҺҝпјҢеҚ•йҮҮиЎҖжөҶз«ҷжҲӘиҮі2023е№ҙдёҚи¶і20дёӘгҖӮе…¶дёӯпјҢжі°йӮҰз”ҹзү©гҖҒеӨ©еқӣйғҪи®ҫжңүеҘ–з«ҷгҖӮеҮӯеҖҹжө·е°”еңЁеұұдёңзҡ„ең°дҪҚжңүжңӣиөӢиғҪж–°жөҶз«ҷзҡ„ејҖиҫҹгҖӮ

зӣҲеҲ©йў„жөӢдёҺжҠ•иө„иҜ„зә§пјҡжҲ‘们预计公еҸё2023-2025е№ҙиҗҘдёҡ收е…ҘеҲҶеҲ«дёә76.91гҖҒ90.68гҖҒ106.61дәҝе…ғпјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә22.18гҖҒ26.66гҖҒ32.26дәҝе…ғпјҢеҪ“еүҚеёӮеҖјеҜ№еә”PEеҲҶеҲ«дёә24еҖҚгҖҒ20еҖҚе’Ң17еҖҚгҖӮиЎҖеҲ¶е“ҒиЎҢдёҡжҲҗй•ҝз©әй—ҙе№ҝйҳ”пјҢиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢе…¬еҸёдҪңдёәиЎҖеҲ¶е“Ғе…¬еҸёдёӯиў«дҪҺдј°зҡ„йҫҷеӨҙж Үзҡ„д»ҘеҸҠж–°зҡ„еӨ§иӮЎдёңжңүжңӣиөӢиғҪе…¬еҸёж–°дёҖиҪ®жҲҗй•ҝпјҢд»ЈзҗҶдёҡеҠЎжңӘжқҘзЁіе®ҡпјҢз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡдёҡз»©дҪҺдәҺйў„жңҹйЈҺйҷ©пјҢе•ҶиӘүеҮҸеҖјйЈҺйҷ©пјҢжұҮзҺҮйЈҺйҷ©зӯүгҖӮ

пјҲеҲҶжһҗеёҲ жңұеӣҪе№ҝпјү

иҙөе·һиҢ…еҸ°пјҲ600519пјү

и¶…зӣ®ж Үе…‘зҺ°пјҢдёҚж–ӯеҲӣж–°иҝӣеҮ»зҡ„вҖңе·ЁдәәвҖқ

жҠ•иө„иҰҒзӮ№

дәӢ件пјҡе…¬еҸёе…¬еёғ2023е№ҙз”ҹдә§з»ҸиҗҘжғ…еҶөпјҢйў„и®Ўе№ҙеәҰжҖ»иҗҘ收1495дәҝе…ғпјҢеҗҢеўһ17.2%пјӣеҪ’жҜҚеҮҖеҲ©735дәҝе…ғпјҢеҗҢеўһ17.2%пјӣ23Q4еҲҶеҲ«еҗҢеўһ17%гҖҒ12.6%гҖӮ

Q4иҢ…еҸ°й…’зЁіеҒҘеўһй•ҝпјҢжҸҗд»·иҗҪең°еўһеҺҡиҗҘ收гҖӮ23е№ҙиҢ…еҸ°й…’иҗҘ收1258дәҝе…ғпјҢеҗҢеўһ16.7%гҖӮе…Ёе№ҙйў„и®ЎиҢ…еҸ°жҷ®йЈһдҝқжҢҒдҫӣйңҖзҙ§е№іиЎЎпјҢеўһйҮҸжӣҙеӨҡеҗ‘е°Ҡе“ҒгҖҒзҸҚе“ҒгҖҒз”ҹиӮ–гҖҒзІҫе“ҒеҸҠйқһж ҮеҮҶиЈ…йЈһеӨ©еҖҫж–ңгҖӮ23Q4иҢ…еҸ°й…’иҗҘдёҡ收е…Ҙ385дәҝе…ғпјҢеҗҢеўһ15.2%гҖӮ23Q4иҢ…еҸ°й…’еӯЈеәҰ收е…ҘеҚ жҜ”30.6%пјҢеҗҢжҜ”з•ҘйҷҚ0.4pctгҖӮQ4预计收е…ҘиҙЎзҢ®дё»иҰҒжқҘиҮӘеҗЁд»·жҸҗеҚҮпјҲ11жңҲ1ж—Ҙиө·дёҠи°ғеҮәеҺӮд»·пјүпјҢйҮҸеўһиҙЎзҢ®еҒҸдҪҺпјҢ23е№ҙиҢ…еҸ°й…’еҸ‘иҙ§иҝӣеәҰжңүжүҖдҝ®еӨҚпјҲ22е№ҙз”ұдәҺз–«жғ…иҠӮеҘҸзӣёеҜ№еҗҺзҪ®пјүпјҢ23Q4еҸ‘иҙ§еҚ жҜ”еҗҢжҜ”еӣһиҗҪгҖӮ

Q4зі»еҲ—酒收е…ҘжҸҗйҖҹжҳҺжҳҫпјҢдё»еӣ 1935иҠӮеҘҸеҪұе“ҚгҖӮ23е№ҙзі»еҲ—й…’иҗҘ收зәҰ204дәҝе…ғпјҢеҗҢеўһ28%гҖӮе…¶дёӯ1935й”Җе”®йўқзҝ»еҖҚеўһй•ҝзӘҒз ҙзҷҫдәҝпјҢдј°з®—е…¶д»–зі»еҲ—й…’иҗҘ收еҗҢжҜ”еҹәжң¬жҢҒе№ігҖӮ23Q4收е…Ҙ48.1дәҝе…ғпјҢеҗҢеўһ41.4%пјҢзҺҜжҜ”Q3жңүжүҖеҠ йҖҹпјҢдёҖеҲҷиҢ…еҸ°1935еҺ»е№ҙеҗҢжңҹжҺ§йҮҸеҜјиҮҙзӣёеҜ№дҪҺеҹәж•°пјӣдәҢеҲҷдј°и®Ў23Q4иҢ…еҸ°1935зҡ„1088е…ғжӢҝиҙ§жҜ”дҫӢжңүжүҖжҸҗеҚҮгҖӮ

йҖӮеҪ“и°ғжҺ§пјҢзЁіеҒҘеүҚиЎҢгҖӮ23Q4еҪ’жҜҚеҮҖеҲ©еҗҢеўһ12.6%пјҢеўһйҖҹиҫғеүҚдёүеӯЈеәҰжңүжүҖж”ҫзј“пјҢйў„и®Ўдё»иҰҒзі»пјҡдёҖеҲҷиҢ…еҸ°й…’Q4й…ҚйўқжҜ”дҫӢеҗҢжҜ”еҮҸе°‘пјҢдәҢеҲҷиҖғиҷ‘зЁҺйҮ‘зҺҮдҪҺеҹәж•°пјҲ22Q4 12.9%пјүпјҢ23Q4зЁҺйҮ‘зҺҮйў„и®ЎеӣһеҪ’жӯЈеёёдёӯжһўгҖӮеү”йҷӨQ4жҷ®йЈһжҸҗд»·иҙЎзҢ®зҡ„еҪұе“ҚпјҢйў„и®Ў23е№ҙ收е…ҘгҖҒеҪ’жҜҚеҮҖеҲ©еҲҶеҲ«еҗҢеўһ16.8%гҖҒ16.7%пјҢ23Q4收е…ҘгҖҒеҪ’жҜҚеҮҖеҲ©еҲҶеҲ«еҗҢеўһ15.6%гҖҒ10.8%пјҢQ4жҸҗд»·йў„и®ЎеҲҶеҲ«еўһеҺҡ收е…ҘгҖҒеҲ©ж¶ҰеўһйҖҹ1.4pctгҖҒ1.8pctгҖӮж•°еӯ—еҢ–ж–№йқўпјҢiиҢ…еҸ°е·ІжҲҗдёәж•°еӯ—иҗҘй”Җе…ёиҢғе’Ңдё»йҳөең°пјҢжҲӘиҮі2023е№ҙеә•пјҢе№іеҸ°з”ЁжҲ·ж•°5300дёҮ+пјҢзҙҜи®ЎдәӨжҳ“йўқ443дәҝпјҢйў„и®Ў23е№ҙй”Җе”®йўқеҗҢжҜ”иҝ‘зҝ»еҖҚеўһй•ҝгҖӮ

дә§е“Ғзҹ©йҳөж—ҘиҮ»е®Ңе–„пјҢз»Ҳз«Ҝе»әи®ҫй”җж„ҸиҝӣеҸ–гҖӮ12жңҲ30ж—ҘиҢ…еҸ°йӣҶеӣўеҸ¬ејҖ2024е№ҙеәҰеёӮеңәе·ҘдҪңдјҡи®®пјҢдјҡдёҠжҖ»з»“2023е№ҙе·ІеҲқжӯҘжһ„е»әеҪўжҲҗвҖң1пјҲе…ЁйӣҶеӣўпјү+3пјҲиҒҡз„ҰзҫҺй…’гҖҒзҫҺз”ҹжҙ»гҖҒзҫҺй“ҫжҺҘпјү+NвҖқзҡ„дёҖзӣҳжЈӢеёғеұҖпјҢйҖҡиҝҮвҖңиҢ…еҸ°+вҖқзҫҺйЈҹгҖҒiиҢ…еҸ°гҖҒе·ҪйЈҺгҖҒдјҒдёҡеҗҲдҪңзӯүжү“йҖҡвҖңзҫҺз”ҹжҖҒвҖқгҖӮзӣ®еүҚиҢ…еҸ°дә§е“Ғзҹ©йҳөе·Ід»Һжҷ®йЈһзӢ¬еӨ§е®Ңе–„дёәеӨҡзӮ№ејҖиҠұпјҢд»·ж јжўҜеәҰе®Ңе–„пјҢз»„еҗҲжӣҙе…·жҠ—йЈҺйҷ©еҠӣпјҢиҝ‘жңҹиҝҳе°ҶдәҺiиҢ…еҸ°жҺЁеҮә500mlж•ЈиҠұйЈһеӨ©пјҢиҝӣдёҖжӯҘеј•йўҶжҸҗеҚҮиҢ…еҸ°й…’д»·ж јдҪ“зі»гҖӮ2024е№ҙпјҢи‘ЈдәӢй•ҝжҸҗеҮәиҰҒд»Ҙз»Ҳз«ҜжқҘй“ҫжҺҘзҫҺеҘҪпјҢйӣҶдёӯзӮ®зҒ«еј№иҚҜе»әеҘҪз»Ҳз«ҜеҪўжҖҒпјҲзҫҺй…’+зҫҺйЈҹ+зҫҺз”ҹжҙ»пјүгҖҒдёҡжҖҒпјҲдә§е“Ғй”Җе”®гҖҒж–ҮеҢ–дҪ“йӘҢзӯүпјүгҖҒз”ҹжҖҒпјҲжһ„е»әеҺӮ家з»Ҳз«Ҝе…ұеҗҢдҪ“пјүпјҢеҗҢж—¶зҺ°жңүз»Ҳз«ҜиҰҒе…ЁйғЁе®ҢжҲҗж•°еӯ—еҢ–ж”№йҖ пјҢйҖҡиҝҮе®Ңе–„з»Ҳз«Ҝи§ҰиҫҫеҒҡеҘҪеҠЁй”ҖпјҢд»ҘйҖӮеә”еёӮеңәзҡ„ж–°еҸҳеҢ–е’Ңж–°йңҖжұӮгҖӮ

зӣҲеҲ©йў„жөӢдёҺжҠ•иө„иҜ„зә§пјҡе…¬еҸёе·Ҙе…·з®ұдё°еҜҢпјҢд»Һе®№й“әжҺ’з»ҸиҗҘиҠӮеҘҸпјҢж №жҚ®е…¬е‘Ҡж•°жҚ®пјҢжҲ‘们и°ғж•ҙ23-25е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә735гҖҒ873гҖҒ1027дәҝе…ғпјҲеүҚеҖјдёә748гҖҒ887гҖҒ1028 дәҝе…ғпјүпјҢеҲҶеҲ«еҗҢжҜ”+17%гҖҒ19%гҖҒ18%пјҲеүҚеҖјдёә+19%гҖҒ19%гҖҒ16%пјүпјҢеҪ“еүҚеёӮеҖјеҜ№еә”PEдёә29гҖҒ25гҖҒ21XпјҢз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡз»ҸжөҺеҗ‘еҘҪиҠӮеҘҸдёҚзЎ®е®ҡжҖ§пјӣйқһж Үж”ҫйҮҸдёӢжё йҒ“д»·е·®зј©зӘ„ж•Ҳеә”пјӣйғЁеҲҶж”№йқ©дёҚеҸҠйў„жңҹгҖӮ

пјҲеҲҶжһҗеёҲ жұӨеҶӣгҖҒзҺӢйў–жҙҒпјү

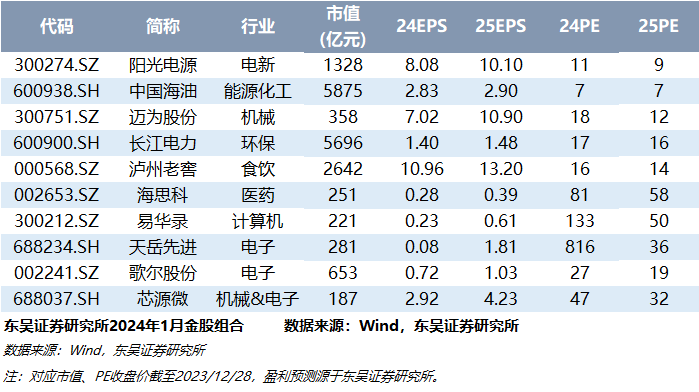

жңҖж–°йҮ‘иӮЎз»„еҗҲ

дёңеҗҙиҜҒеҲёз ”究жүҖжңәжһ„й”Җе”®йҖҡи®ҜеҪ•

жі•еҫӢеЈ°жҳҺ

жң¬е…¬дј—еҸ·пјҲеҫ®дҝЎеҸ·пјҡscsresearchпјүдёәдёңеҗҙиҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёңеҗҙиҜҒеҲёвҖқпјүз ”з©¶жүҖдҫқжі•и®ҫз«ӢпјҢзӢ¬з«ӢиҝҗиҗҘзҡ„е®ҳж–№и®ўйҳ…еҸ·гҖӮжң¬и®ўйҳ…еҸ·дёҚжҳҜдёңеҗҙиҜҒеҲёз ”究жүҖзҡ„з ”з©¶жҲҗжһңеҸ‘еёғе№іеҸ°пјҢжң¬е…¬дј—еҸ·жүҖжҲӘеҶ…е®№еқҮжқҘиҮӘдәҺдёңеҗҙиҜҒеҲёз ”究жүҖе·Із»ҸжӯЈејҸеҸ‘еёғзҡ„з ”з©¶жҠҘе‘ҠпјҢеҰӮйңҖдәҶи§ЈиҜҰз»Ҷзҡ„иҜҒеҲёз ”究дҝЎжҒҜпјҢиҜ·еҸӮи§ҒдёңеҗҙиҜҒеҲёз ”究жүҖеҸ‘еёғзҡ„е®Ңж•ҙжҠҘе‘ҠгҖӮеңЁд»»дҪ•жғ…еҶөдёӢпјҢжң¬еҸ·жүҖжҲӘеҶ…е®№дёҚжһ„жҲҗеҜ№д»»дҪ•дәәзҡ„жҠ•иө„е»әи®®пјҢдёңеҗҙиҜҒеҲёжҲ–дёңеҗҙз ”з©¶жүҖд№ҹдёҚеҜ№д»»дҪ•дәәеӣ дҪҝз”Ёжң¬и®ўйҳ…еҸ·жүҖжҲӘеҶ…е®№жүҖеј•иҮҙзҡ„д»»дҪ•жҚҹеӨұиҙҹд»»дҪ•иҙЈд»»гҖӮжң¬и®ўйҳ…еҸ·жүҖжҲӘеҶ…е®№зүҲжқғд»…еҪ’дёңеҗҙиҜҒеҲёз ”究жүҖжүҖжңүпјҢдёңеҗҙиҜҒеҲёеҸҠдёңеҗҙз ”з©¶жүҖеҜ№жң¬и®ўйҳ…еҸ·дҝқз•ҷдёҖеҲҮжі•еҫӢжқғеҲ©гҖӮи®ўйҳ…дәәеҜ№жң¬и®ўйҳ…еҸ·еҸ‘еёғзҡ„жүҖжңүеҶ…е®№пјҲеҢ…жӢ¬ж–Үеӯ—гҖҒеӣҫзүҮгҖҒеҪұеғҸзӯүпјүжңӘз»Ҹд№Ұйқўи®ёеҸҜпјҢзҰҒжӯўеӨҚеҲ¶гҖҒиҪ¬иҪҪпјӣз»ҸжҺҲжқғиҝӣиЎҢеӨҚеҲ¶гҖҒиҪ¬иҪҪзҡ„пјҢйңҖжіЁжҳҺеҮәеӨ„дёәвҖңдёңеҗҙиҜҒеҲёз ”究жүҖвҖқпјҢдё”дёҚеҫ—еҜ№жң¬и®ўйҳ…еҸ·жүҖжҲӘеҶ…е®№иҝӣиЎҢд»»дҪ•жңүжӮ–еҺҹж„Ҹзҡ„еј•з”ЁгҖҒеҲ иҠӮжҲ–дҝ®ж”№гҖӮ