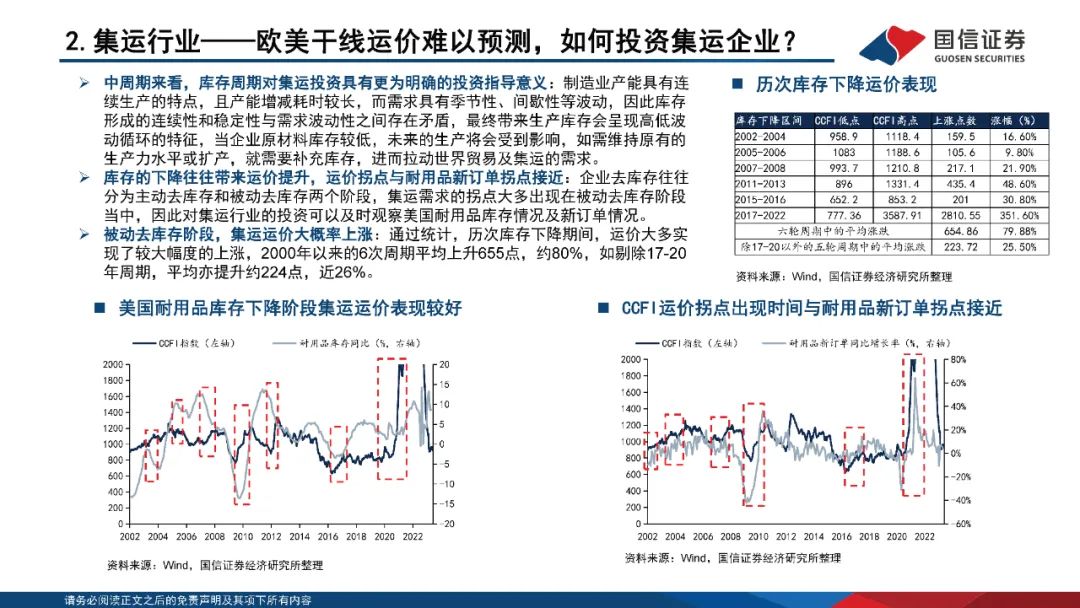

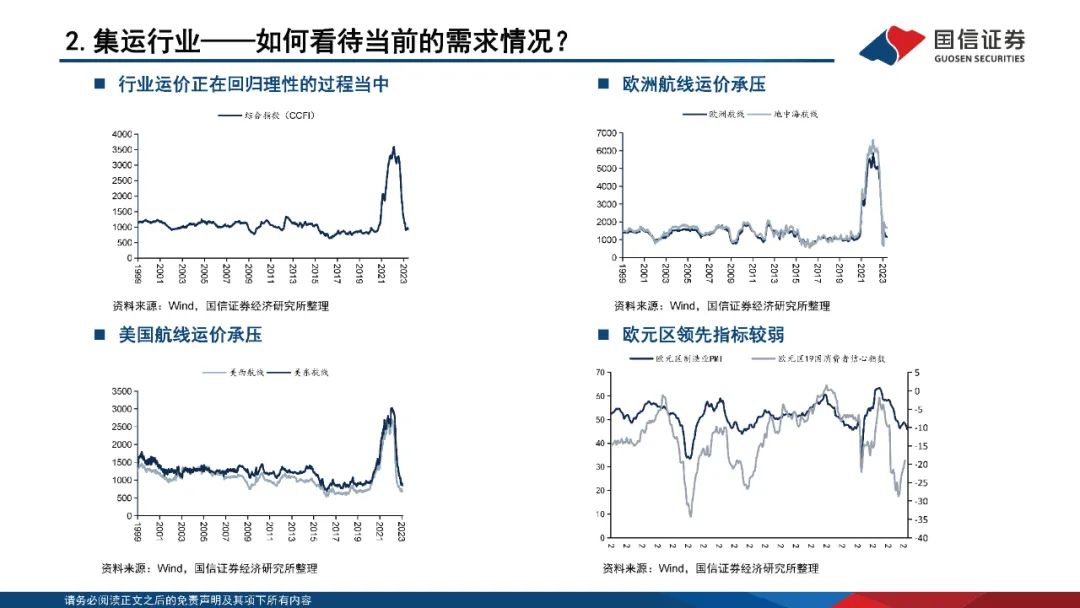

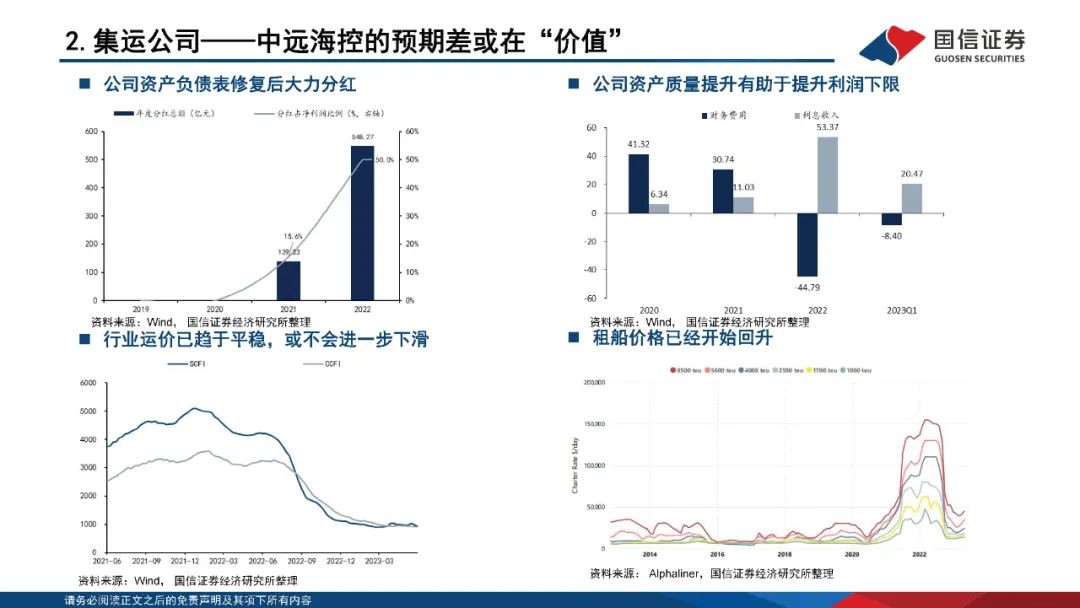

#зӮ№еҮ»йҳ…иҜ»еҺҹж–ҮпјҢеҚіеҸҜжҹҘзңӢжӣҙеӨҡзү©жөҒ&дҫӣеә”й“ҫзӣёе…іжҠҘе‘ҠпҪһ

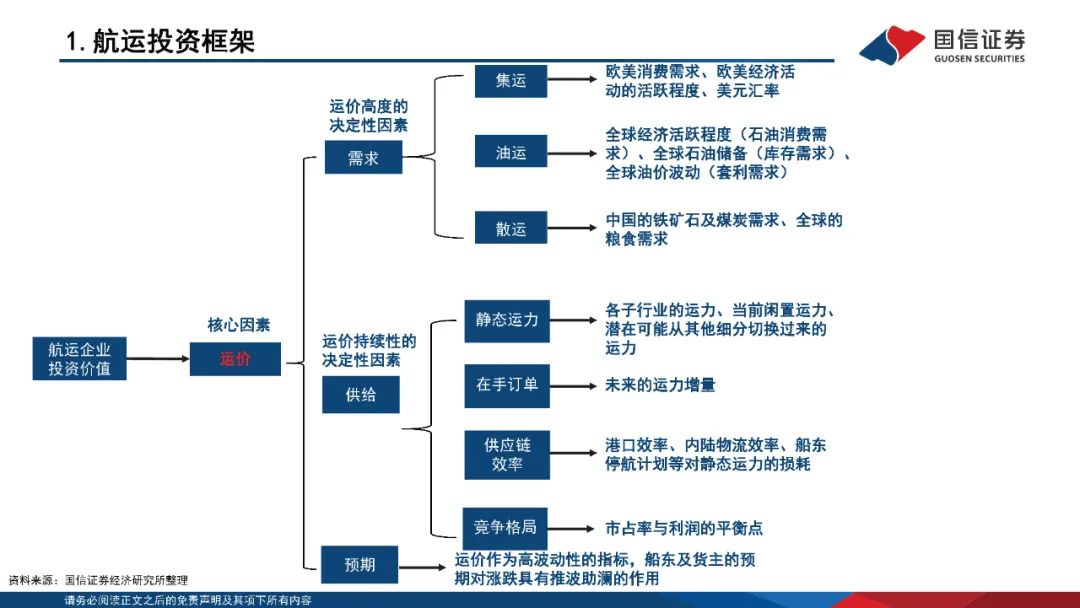

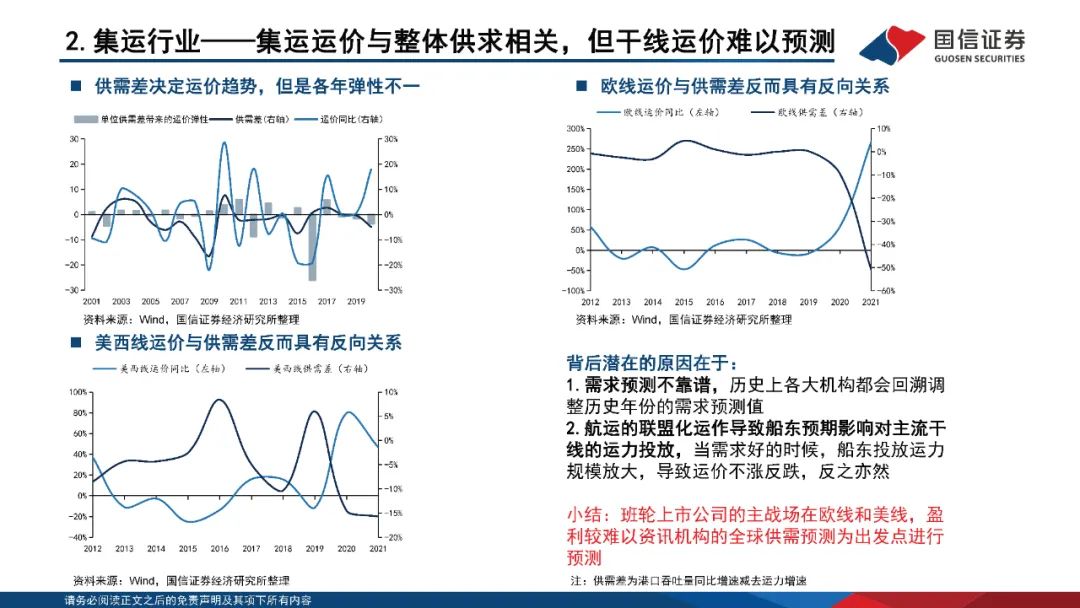

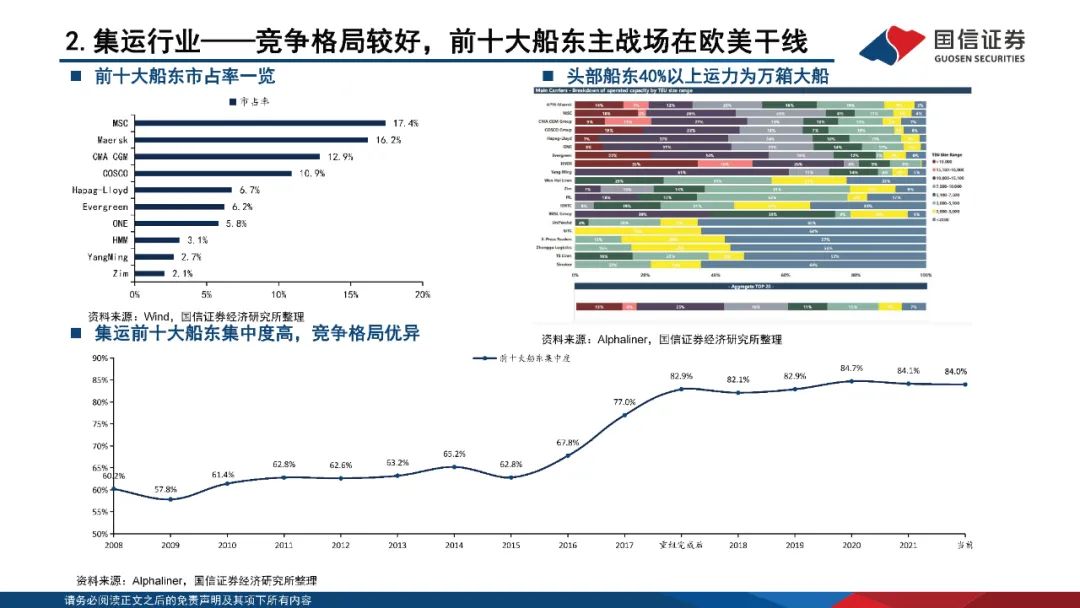

йӣҶиҝҗиЎҢдёҡвҖ”вҖ”йӣҶиҝҗиҝҗд»·дёҺж•ҙдҪ“дҫӣжұӮзӣёе…іпјҢдҪҶе№Ізәҝиҝҗд»·йҡҫд»Ҙйў„жөӢ

иғҢеҗҺжҪңеңЁзҡ„еҺҹеӣ еңЁдәҺпјҡВ

1.йңҖжұӮйў„жөӢдёҚйқ и°ұпјҢеҺҶеҸІдёҠеҗ„еӨ§жңәжһ„йғҪдјҡеӣһжәҜи°ғж•ҙеҺҶеҸІе№ҙд»Ҫзҡ„йңҖжұӮйў„жөӢеҖјпјӣ

2.иҲӘиҝҗзҡ„иҒ”зӣҹеҢ–иҝҗдҪңеҜјиҮҙиҲ№дёңйў„жңҹеҪұе“ҚеҜ№дё»жөҒе№Ізәҝзҡ„иҝҗеҠӣжҠ•ж”ҫпјҢеҪ“йңҖжұӮеҘҪзҡ„ж—¶еҖҷпјҢиҲ№дёңжҠ•ж”ҫиҝҗеҠӣ规模ж”ҫеӨ§пјҢеҜјиҮҙиҝҗд»·дёҚж¶ЁеҸҚи·ҢпјҢеҸҚд№ӢдәҰ然гҖӮ

е°Ҹз»“пјҡзҸӯиҪ®дёҠеёӮе…¬еҸёзҡ„дё»жҲҳеңәеңЁж¬§зәҝе’ҢзҫҺзәҝпјҢзӣҲеҲ©иҫғйҡҫд»Ҙиө„и®Ҝжңәжһ„зҡ„е…ЁзҗғдҫӣйңҖйў„жөӢдёәеҮәеҸ‘зӮ№иҝӣиЎҢйў„жөӢгҖӮ

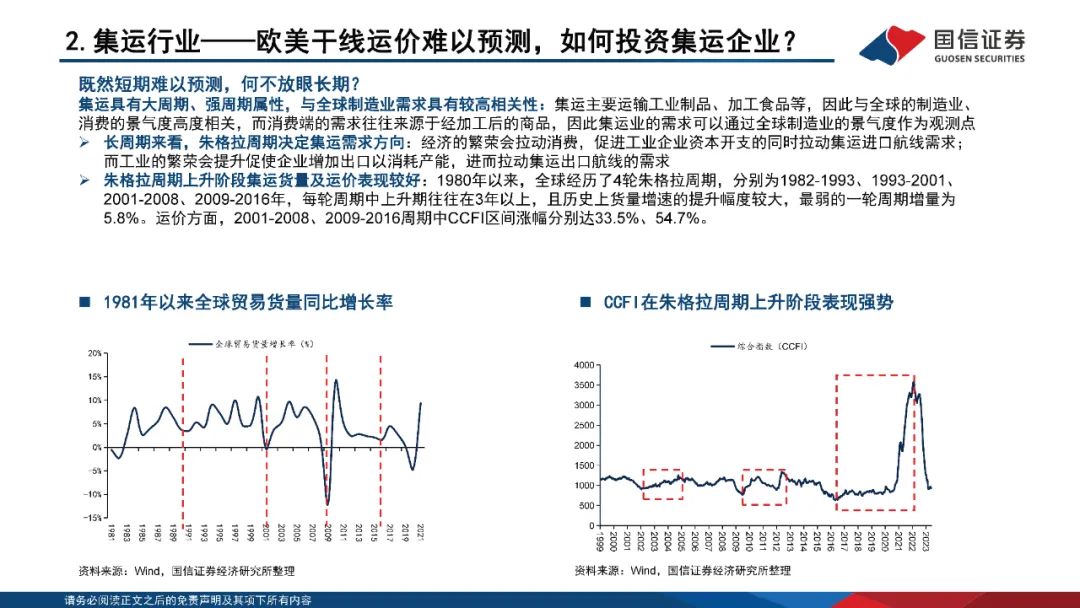

既然зҹӯжңҹйҡҫд»Ҙйў„жөӢпјҢдҪ•дёҚж”ҫзңјй•ҝжңҹпјҹВ

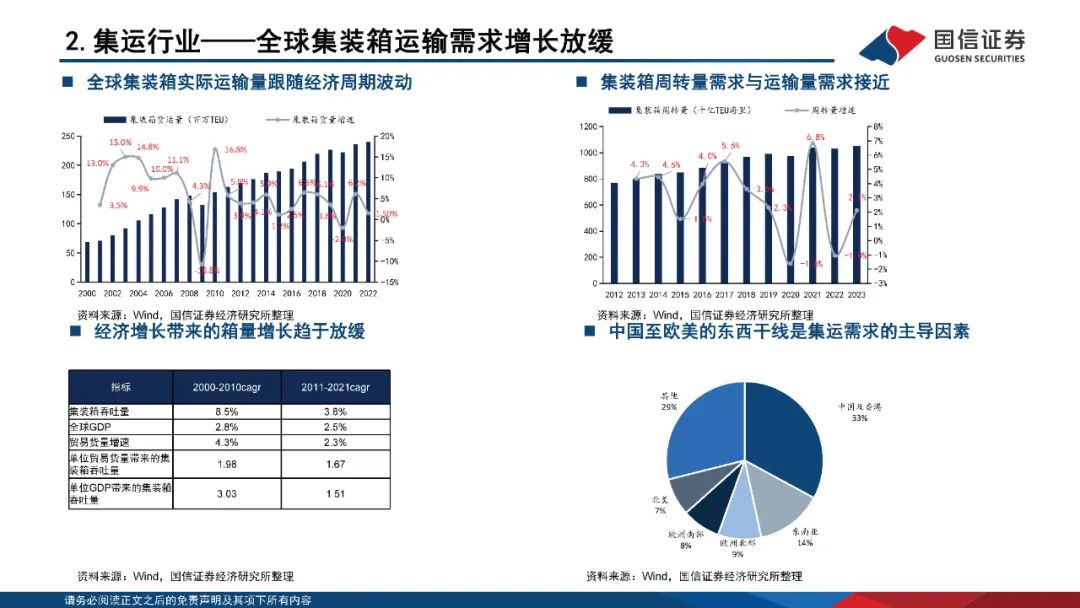

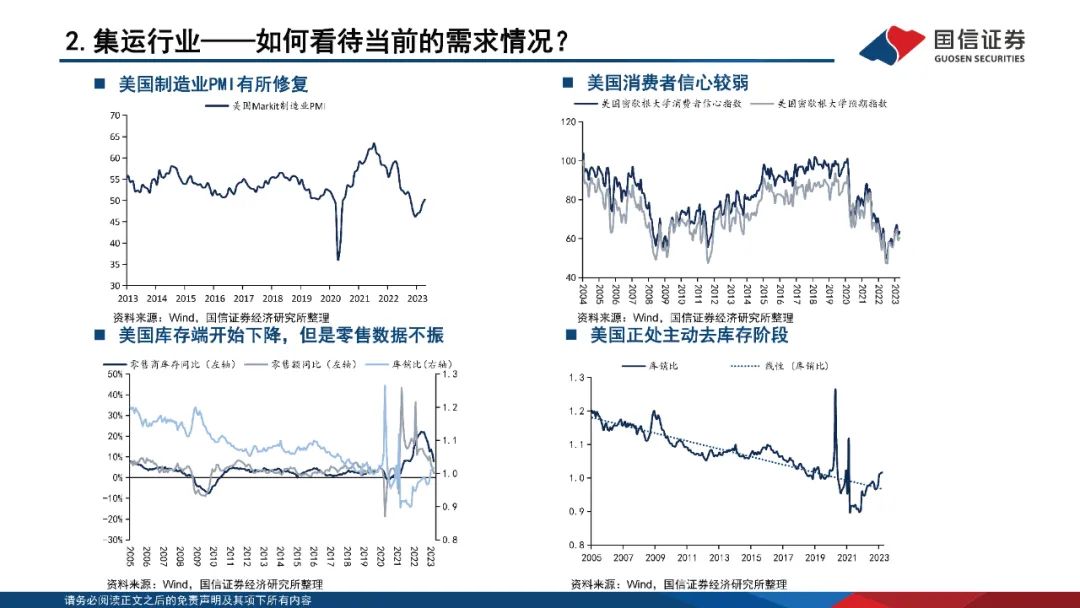

йӣҶиҝҗе…·жңүеӨ§е‘ЁжңҹгҖҒејәе‘ЁжңҹеұһжҖ§пјҢдёҺе…ЁзҗғеҲ¶йҖ дёҡйңҖжұӮе…·жңүиҫғй«ҳзӣёе…іжҖ§пјҡйӣҶиҝҗдё»иҰҒиҝҗиҫ“е·ҘдёҡеҲ¶е“ҒгҖҒеҠ е·ҘйЈҹе“ҒзӯүпјҢеӣ жӯӨдёҺе…Ёзҗғзҡ„еҲ¶йҖ дёҡгҖҒ ж¶Ҳиҙ№зҡ„жҷҜж°”еәҰй«ҳеәҰзӣёе…іпјҢиҖҢж¶Ҳиҙ№з«Ҝзҡ„йңҖжұӮеҫҖеҫҖжқҘжәҗдәҺз»ҸеҠ е·ҘеҗҺзҡ„е•Ҷе“ҒпјҢеӣ жӯӨйӣҶиҝҗдёҡзҡ„йңҖжұӮеҸҜд»ҘйҖҡиҝҮе…ЁзҗғеҲ¶йҖ дёҡзҡ„жҷҜж°”еәҰдҪңдёәи§ӮжөӢзӮ№гҖӮ

й•ҝе‘ЁжңҹжқҘзңӢпјҢжңұж јжӢүе‘ЁжңҹеҶіе®ҡйӣҶиҝҗйңҖжұӮж–№еҗ‘пјҡз»ҸжөҺзҡ„з№ҒиҚЈдјҡжӢүеҠЁж¶Ҳиҙ№пјҢдҝғиҝӣе·ҘдёҡдјҒдёҡиө„жң¬ејҖж”Ҝзҡ„еҗҢж—¶жӢүеҠЁйӣҶиҝҗиҝӣеҸЈиҲӘзәҝйңҖжұӮпјӣВ иҖҢе·Ҙдёҡзҡ„з№ҒиҚЈдјҡжҸҗеҚҮдҝғдҪҝдјҒдёҡеўһеҠ еҮәеҸЈд»Ҙж¶ҲиҖ—дә§иғҪпјҢиҝӣиҖҢжӢүеҠЁйӣҶиҝҗеҮәеҸЈиҲӘзәҝзҡ„йңҖжұӮгҖӮВ

жңұж јжӢүе‘ЁжңҹдёҠеҚҮйҳ¶ж®өйӣҶиҝҗиҙ§йҮҸеҸҠиҝҗд»·иЎЁзҺ°иҫғеҘҪпјҡ1980е№ҙд»ҘжқҘпјҢе…Ёзҗғз»ҸеҺҶдәҶ4иҪ®жңұж јжӢүе‘ЁжңҹпјҢеҲҶеҲ«дёә1982-1993гҖҒ1993-2001гҖҒ 2001-2008гҖҒ2009-2016е№ҙпјҢжҜҸиҪ®е‘ЁжңҹдёӯдёҠеҚҮжңҹеҫҖеҫҖеңЁ3е№ҙд»ҘдёҠпјҢдё”еҺҶеҸІдёҠиҙ§йҮҸеўһйҖҹзҡ„жҸҗеҚҮе№…еәҰиҫғеӨ§пјҢжңҖејұзҡ„дёҖиҪ®е‘ЁжңҹеўһйҮҸдёә 5.8%гҖӮиҝҗд»·ж–№йқўпјҢ2001-2008гҖҒ2009-2016е‘ЁжңҹдёӯCCFIеҢәй—ҙж¶Ёе№…еҲҶеҲ«иҫҫ33.5%гҖҒ54.7%гҖӮ