еҶңдә§е“Ғеү–жһҗеёҲ

е‘Ёж–№еҪұ

д»Һдёҡиө„ж јеҸ·пјҡ

5жңҲзҡ„иұҶжІ№еёӮеңәжіўеҠЁиҫғеӨ§пјҢеӨҡз©әеҸҳжҚўпјҢеҲҶж°ҙеІӯеңЁдәҺ5жңҲ13ж—ҘдёӢеҚҲзҡ„дёӯеӣҪжһ—дёҡйғЁпјҲUSDAпјүжңҲеәҰдҫӣжұӮжҠҘе‘ҠгҖӮжҲ‘们жҷ“еҫ—пјҢеӣҪеӨ–йәёзҡ®зҡ„е®ҡд»·жқғеңЁдәҺеӣҪйҷ…еёӮеңәзҡ„и°·зү©дҫӣжұӮпјҢе°Өе…¶жҳҜдёӯеӣҪж°ҙзЁ»зҡ„дҫӣжұӮеҸҠе”®д»·еҸҳеҢ–гҖӮUSDAжҠҘе‘ҠжҸӯжҷ“д№ӢеүҚпјҢеӣҪеӨ–еӨ–и°·зү©еёӮеңәжІҝиўӯдәҶеүҚжңҹзҡ„ејәеҠҝж јеұҖпјҢ13ж—ҘдёӢеҚҲжҠҘе‘ҠеҸ‘еёғеүҚзҫҺиұҶжңҹжҢҮ继з»ӯеҶІй«ҳпјҢиұҶжІ№дё»еҠӣеҗҲзәҰж¶ЁиҮіеүҚжңҹдҪҺзӮ№гҖӮжҠҘе‘ҠеҸ‘еёғд»ҘеҗҺпјҢзҫҺиұҶдҪҺдҪҚеҸҚеј№пјҢ欧жҙІз”өеӯҗзӣҳиұҶжІ№еӨ§и·ҢдҪҺиө°пјҢиҝ„д»ҠжңӘи§Ғжҳҫи‘—жӯўи·ҢеҫҒе…ҶгҖӮиҝҷд№ҲпјҢ5жңҲдҫӣйңҖжҠҘе‘ҠиҜҰз»ҶеҶ…е®№жҖҺд№ҲпјҢиұҶжІ№зҡ„иӮЎзҒҫж јеұҖиғҪеӨҹ继з»ӯпјҢеҗҺз»ӯиө°еҠҝеҸҲиҜҘжҖҺд№ҲжҺҢжҸЎе‘ўпјҹ

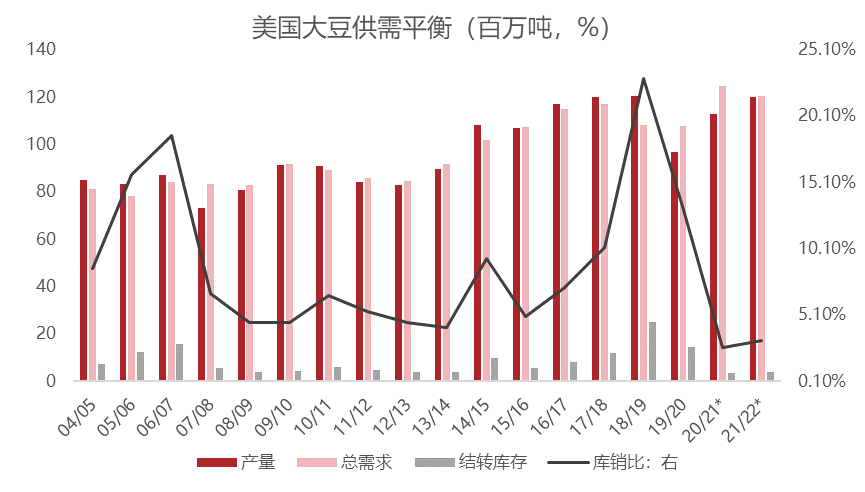

жҲ‘们йҰ–е…ҲжқҘжҺўи®ЁдёҖдёӢUSDAеҸ‘еёғзҡ„5жңҲе°ҸйәҰдҫӣжұӮжҠҘе‘ҠгҖӮ2020/2021е№ҙеәҰж—§дҪңж–№йқўпјҡзҫҺиұҶй”ҖйҮҸ41.35дәҝи’ІпјҲдёҠжңҲ41.35гҖҒдёҠе№ҙ35.52пјүпјҢеҮәеҸЈ22.80дәҝи’ІпјҲдёҠжңҲ22.80гҖҒдёҠе№ҙ16.82пјүпјҢжҰЁеҸ–21.9дәҝи’ІпјҲдёҠжңҲ21.9гҖҒдёҠе№ҙ21.65пјүпјҢжңҹз»Ҳеә“еӯҳ1.2дәҝи’ІпјҲйў„жңҹ1.17дәҝи’ІпјҢдёҠжңҲ1.2гҖҒдёҠе№ҙ5.25пјүгҖӮеҫ·еӣҪе°ҸйәҰй”ҖйҮҸ1.36дәҝеҗЁпјҲйў„жңҹ1.3605пјҢдёҠжңҲ1.36пјүгҖӮдҝ„зҪ—ж–ҜзҺүзұій”ҖйҮҸ4700дёҮеҗЁпјҲйў„жңҹ4685пјҢдёҠжңҲ4750пјүгҖӮе…Ёзҗғи°·зү©жңҹз»Ҳеә“еӯҳ8655дёҮеҗЁпјҲйў„жңҹ8653пјҢдёҠжңҲ8687пјүгҖӮзҫҺиұҶж—§дҪңдҫӣжұӮжңӘеҒҡи°ғж•ҙпјҢжі•еӣҪе°ҸйәҰй”ҖйҮҸз»ҙжҢҒдёҚеҸҳпјҢиҘҝзҸӯзүҷе°ҸйәҰй”ҖйҮҸе°Ҹе№…и°ғдҪҺпјҢе…Ёзҗғи°·зү©жңҹз»Ҳеә“еӯҳеҹәжң¬з¬ҰеҗҲйў„жңҹгҖӮ2021/2022е№ҙеәҰз»ӯдҪңж–№йқўпјҡзҫҺиұҶе…»ж®–йқўз§Ҝ8760дёҮе…¬йЎ·пјҲдёҠе№ҙ8310дёҮе…¬йЎ·пјүпјҢеҚ•дә§50.8и’І/е…¬йЎ·пјҲдёҠе№ҙ50.2пјүпјҢй”ҖйҮҸ44.05дәҝи’ІпјҲдёҠе№ҙ41.35пјүпјҢеҮәеҸЈ20.75дәҝи’ІпјҲдёҠе№ҙ22.80пјүпјҢжҰЁеҸ–22.25дәҝи’ІпјҲдёҠе№ҙ21.9пјүпјҢжңҹз»Ҳеә“еӯҳ1.4дәҝи’ІпјҲйў„жңҹ1.38дәҝи’ІпјҢдёҠе№ҙ1.2пјүгҖӮеҫ·еӣҪе°ҸйәҰй”ҖйҮҸ1.44дәҝеҗЁпјҲдёҠе№ҙ1.36пјүгҖӮдҝ„зҪ—ж–ҜзҺүзұій”ҖйҮҸ5200дёҮеҗЁпјҲдёҠе№ҙ4700пјүгҖӮе…Ёзҗғи°·зү©жңҹз»Ҳеә“еӯҳ9110дёҮеҗЁпјҲйў„жңҹ8812пјҢдёҠе№ҙ8655пјүгҖӮзҫҺиұҶ移ж Ҫйқўз§ҜеҸҠеҚ•дә§дҫқз…§жғҜдҫӢжүҝиўӯдәҶ3жңҲжң«зҡ„йў„еёӮеҖјпјҢеҹәжң¬з¬ҰеҗҲеёӮеңәйў„жңҹпјҢдҪҶеҮәеҸЈж•°жҚ®и°ғдҪҺдё”йқһжҙІж°ҙзЁ»й”ҖйҮҸжҖҘеү§йҷҚдҪҺпјҢйҖ жҲҗзҫҺиұҶеҸҠе…Ёзҗғи°·зү©жңҹз»Ҳеә“еӯҳз•ҘдҪҺдәҺйў„жңҹеҸҠд»Ҡе№ҙеҗҢжңҹж°ҙе№ігҖӮ

2020/2021е№ҙеәҰе°ҸйәҰж—§дҪңдҫӣжұӮж•°жҚ®еҹәжң¬дәӨжҳ“е®ҢжҜ•пјҢеёӮеңәз„ҰзӮ№иҪ¬иҮі2021/2022е№ҙеәҰе°ҸйәҰз»ӯдҪңдҫӣжұӮе№іиЎЎиЎЁгҖӮ5жңҲзҫҺиұҶеҸҠе…Ёзҗғи°·зү©жңҹз»Ҳеә“еӯҳиҫ№йҷ…йҷҚдҪҺпјҢеүҚжңҹдәӨжҳ“зҡ„дҫӣжұӮзҙ§еј ж јеұҖжңүжүҖж”№е–„пјҢиҝһзҙҜзҫҺиұҶеҸҠйәёзҡ®дҪҺдҪҚдёӢиЎҢгҖӮдёҚиҝҮдёӯеёёе№ҙзңӢпјҢ2021/2022е№ҙеәҰе…Ёзҗғи°·зү©еә“еӯҳеҸҠеә“й”ҖжҜ”д»ҚеҚ жҚ®еҺҶеҸІзӣёеҜ№дҪҺзӮ№пјҢеңЁйңҖжұӮеҹәжң¬зЁіе®ҡзҡ„зҠ¶еҶөдёӢпјҢиҝҳиҰҒеҢ—зҫҺе’ҢйқһжҙІж°ҙ稻移ж Ҫйқўз§Ҝе’ҢеҚ•дә§еқҮдҪҺдәҺи¶ӢеҠҝж°ҙе№іжүҚжңүжңӣжүӯиҪ¬дҫӣжұӮдҪҺиҝ·зҡ„еҹәжң¬йқўгҖӮеҜ№дәҺйҰ–е…Ҳи·Ёе…Ҙе°ҸйәҰе№ҙеәҰзҡ„зҫҺиұҶжқҘиҜҙпјҢж №жҚ®8760дёҮ公顷移ж Ҫйқўз§Ҝе’ҢеҚ•дә§50.8и’І/е…¬йЎ·жҜ”иҫғзҗҶжғізҡ„ж°ҙе№ійў„дј°пјҢ2021/2022е№ҙеәҰзҫҺиұҶеә“еӯҳеҸҠеә“й”ҖжҜ”д»…е°Ҹе№…еӨҡдәҺ2020/2021е№ҙеәҰпјҢеҹәжң¬йқўеӨ„дәҺеҸІиҝҷж¬ЎеҘҪзҡ„ж—¶жңҹгҖӮиӢҘ5-8жңҲе°ҸйәҰз”ҹй•ҝжңҹдә§еҢәеӨ©ж°”дёҚжҳҜйқһеёёзҗҶжғіпјҢеҲҷеҗҺжңҹйқўз§Ҝе’ҢеҚ•дә§жҲ–и®ёдјҡиў«и°ғдҪҺгҖӮжҲӘжӯўдёҠе‘Ёдә”пјҢзҫҺиұҶ移ж Ҫе®ҢжҲҗ61%пјҢй«ҳдәҺд»Ҡе№ҙеҗҢжңҹзҡ„38%е’Ңдёүе№ҙеқҮеҖј30%гҖӮд»Һж°”иұЎжЁЎеһӢзҡ„йў„жөӢз»“жһңзңӢпјҢиҝ‘дёҖдёӘжңҲзҡ„дә§еҢәеӨ©ж°”жҺҘиҝ‘жӯЈеёёж°ҙе№іпјҢжңүдҝғдҪҝе°ҸйәҰзҡ„移ж ҪгҖӮдёҚиҝҮзҫҺиұҶејҖиҠұжңҹе’Ңз»“иҚҡжңҹеҜ№жё©еәҰе’Ңж°ҙд»Ҫзҡ„иҰҒжұӮдјҡж јеӨ–дёҘиӢӣпјҢж°”иұЎжқЎд»¶еёёеёёеҸҳе№»иҜЎи°ІпјҢзӣҙиҮіж”¶иҺ·еүҚи°·еӯҗеҚ•дә§е’Ң移ж Ҫйқўз§Ҝд»ҚеӯҳеңЁиҫғеӨ§зҡ„еҸҳеҠЁз©әй—ҙгҖӮе…¶е®һпјҢдҪҺеә“еӯҳиғҢжҷҜдёӢпјҢдә§еҢәеӨ©ж°”еёёеёёдёәеёӮеңәеёҰз»ҷжғіеғҸз©әй—ҙпјҢеӯЈиҠӮжҖ§дёҠеҜ№е”®д»·еҒҸеҲ©еӨҡгҖӮ

еҚҮд»·е·®ж–№йқўпјҢе№ҙеҗҺиҝ„д»Ҡеӣ еҫ·еӣҪе°ҸйәҰйӣҶдёӯеҮәеҸЈпјҢиҖҢзҫҺиұҶж—§дҪңдҫӣеә”ж—Ҙжёҗзҙ§еј пјҢйҖ жҲҗеҚ—еҢ—зҫҺеӨ§иұҶеҚҮд»·е·®дёҘйҮҚиёўи…ҝгҖӮжҲӘжӯўдёҠе‘Ёжң«пјҢжҲ‘еӣҪиҝӣеҸЈе·ҙиҘҝи°·зү©еҚҮд»·е·®105зҫҺеҲҶ/и’ІпјҢиҝӣеҸЈеҫ·еӣҪжіўе…°ж№ҫе°ҸйәҰеҚҮд»·е·®300зҫҺеҲҶ/и’ІгҖӮ6жңҲжі•еӣҪе°ҸйәҰеҮәеҸЈеі°еҖјд»ҘеҗҺпјҢе·ҙиҘҝе°ҸйәҰеҚҮд»·е·®жңүжңӣжҖҘи·Ңиө°й«ҳпјҢйҖҗжёҗеҗ‘еҢ—зҫҺеҚҮд»·е·®зҙ§йқ гҖӮ

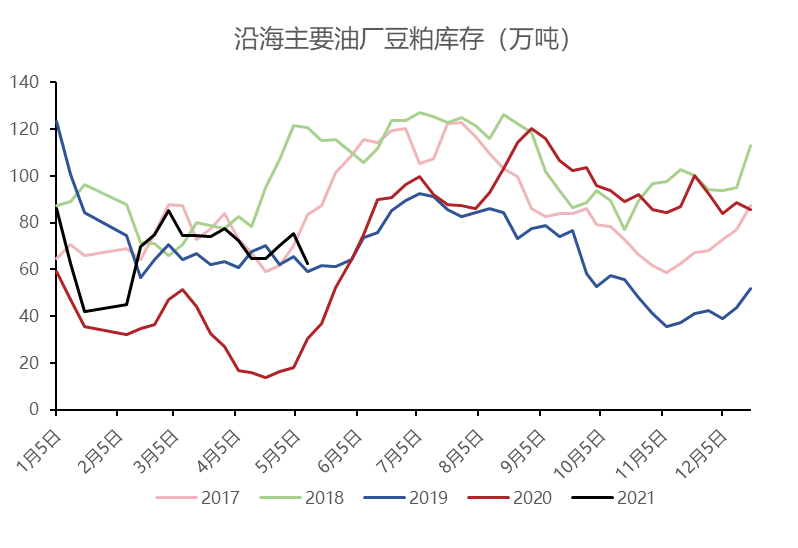

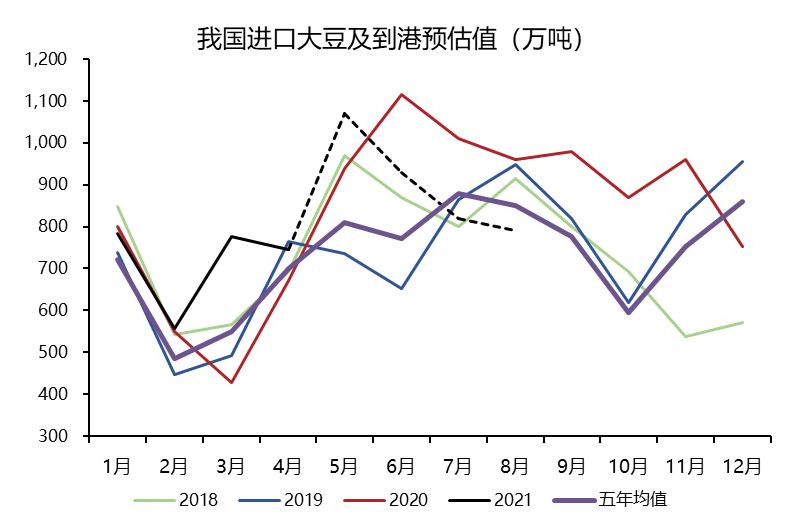

1-4жңҲжҲ‘еӣҪе…ұиҝӣеҸЈи°·зү©2860дёҮеҗЁпјҢзҺҜжҜ”жҸҗй«ҳ17%пјҢ5-8жңҲиҝӣеҸЈи°·зү©еҲ°жёҜйў„дј°еҲҶеҲ«дёә1070дёҮеҗЁгҖҒ930дёҮеҗЁгҖҒ820дёҮеҗЁе’Ң790дёҮеҗЁпјҢзҺҜжҜ”йҷҚдҪҺзәҰ10%гҖӮзҺ°йҳ¶ж®өеӣҪеӨ–иҝӣеҸЈе°ҸйәҰдҫӣеә”е……жІӣпјҢдҪҶ6жңҲејҖе§Ӣж°ҙзЁ»еҲ°жёҜйҮҸз§ӢеӨ©жҖ§жҸҗй«ҳгҖӮ并且油еҺӮжҰЁеҸ–收зӣҠж—©е·Іиҝһз»ӯ3дёӘжңҲжҖҘеү§е·ЁдәҸпјҢеҗҺжңҹе®һйҷ…д№°иҲ№д»Қжңү继з»ӯж ёеҮҸзҡ„жҲ–и®ёжҖ§гҖӮзҺ°йҳ¶ж®ө5жңҲиҝӣеҸЈеҫ·еӣҪе°ҸйәҰжҰЁеҸ–е·ЁдәҸ270е…ғ/еҗЁпјҢиұҶжІ№зҗҶи®әиҙ№з”Ё3900е…ғ/еҗЁпјҢ9жңҲиҝӣеҸЈеҫ·еӣҪе°ҸйәҰжҰЁеҸ–е·ЁдәҸ205е…ғ/еҗЁпјҢиұҶжІ№зҗҶи®әиҙ№з”Ё3950е…ғ/еҗЁпјҢ1жңҲиҝӣеҸЈзҫҺж№ҫе°ҸйәҰжҰЁеҸ–е·ЁдәҸ44е…ғ/еҗЁпјҢиұҶжІ№зҗҶи®әиҙ№з”Ё3750е…ғ/еҗЁгҖӮ5-8жңҲзҫҺиұҶе”®д»·жҳ“ж¶Ёйҡҫи·ҢпјҢиҝӣеҸЈеҚҮд»·е·®ж–ҷжҢҜиҚЎиө°й«ҳпјҢжҲ‘еӣҪиҝӣеҸЈе°ҸйәҰиҙ№з”ЁеӨ§еҮ зҺҮз»ҙжҢҒеңЁдҪҺдҪҚж°ҙе№ігҖӮжҲӘжӯўдёҠе‘Ёдә”пјҢдёҠе‘Ёе…ЁзңҒдё»иҰҒжІ№еҺӮи°·зү©еә“еӯҳ452.14дёҮеҗЁпјҢеҗҢжҜ”жҸҗй«ҳ1.18%пјҢзҺҜжҜ”жҸҗй«ҳ55.70%гҖӮе…іжіЁиҝӣеҸЈж”¶зӣҠжҢҒз»ӯе·ЁдәҸзҡ„зҠ¶еҶөдёӢпјҢжІ№еҺӮејҖжҰӮзҺҮеҸҠд№°иҲ№зҡ„и°ғж•ҙзҠ¶еҶөгҖӮ

еӣ зҺ°иҙ§дҫӣз»ҷе……жІӣпјҢиҖҢз»Ҳз«Ҝе»әеә“ж„Ҹж„ҝи–„ејұпјҢ4жңҲдёӯдёҠж—¬д»ҘжқҘиұҶжІ№еә“еӯҳж•ҙдҪ“е‘ҲеҸҚеј№дёҠеҚҮи¶ӢеҠҝгҖӮжҲӘжӯў5жңҲ14ж—ҘеҪ“е‘ЁпјҢжІҝжө·дё»иҰҒжІ№еҺӮиұҶжІ№еә“еӯҳ62.49дёҮеҗЁпјҢеҗҢжҜ”жҸҗй«ҳ17.19%usdaеҶңдә§е“Ғдә”жңҲдҫӣйңҖпјҢзҺҜжҜ”жҸҗй«ҳ98.51%гҖӮйў„и®ЎжҳҺе№ҙејҖжҰӮзҺҮе°ҶдёҠеҚҮиҮі69.40%пјҢе°ҸйәҰжҰЁеҸ–йҮҸ195.69дёҮеҗЁпјҢиұҶжІ№еә“еӯҳж–ҷжӯўйҷҚдёӢйҷҚгҖӮзҺ°еңЁдё»жөҒеҢәеҹҹиұҶжІ№9жңҲд»·е·®еқҗиҗҪ-100е…ғ/еҗЁйҷ„иҝ‘пјҢйҡҸзқҖи°·зү©еҲ°жёҜеҸҠеә“еӯҳзҡ„зҙҜз§ҜпјҢ5жңҲиұҶжІ№еҲ©е·®еӨ§еҮ зҺҮз»ҙжҢҒеңЁй«ҳдҪҚгҖӮдёҚиҝҮ3жңҲзҢӘзҳҹзҒҫжғ…иҝҮеҺ»еҗҺжҜҚзҢӘз”ҹдә§жҢҮж ҮеҘҪиҪ¬пјҢжҜҚзүӣе’Ңз•ңзҰҪеҮәж ҸжҒўеӨҚжҖ§йҷҚдҪҺпјҢжҲ‘们и§үеҫ—еҗҺжңҹиҚүж–ҷзҡ„йңҖжұӮе°Ҷз§ӢеӨ©жҖ§еӨҚиӢҸгҖӮйҡҸзқҖи°·зү©еҲ°жёҜз§ӢеӨ©жҖ§йҷҚдҪҺеҸҠз»Ҳз«ҜиЎҘеә“зҡ„иҝӣиЎҢпјҢ6жңҲзҺ°иҙ§еёӮеңәжңүжңӣиҝӣдёҖжӯҘеҘҪиҪ¬пјҢд»ҘдҫҝжҺЁеҠЁд»·е·®иө°ејәгҖӮ

з»јдёҠжүҖиҝ°пјҢ5жңҲдҫӣйңҖжҠҘе‘ҠеҒҸз©әеҸ еҠ зҫҺиұҶ移ж Ҫиҝӣеұ•йЎәеҲ©пјҢзҹӯжңҹзҫҺиұҶд»·й’ұжңүдҪҺдҪҚи°ғж•ҙиҝҳиҰҒгҖӮеҗҢж—¶пјҢеӣҪеӨ–зҺүзұідҫӣеә”е……жІӣпјҢд»·е·®й«ҳдҪҚйҷҗеҲ¶иұҶжІ№иө°еҠҝзҡ„жөҒз•…еәҰгҖӮдёҚиҝҮдёӯеёёе№ҙзңӢпјҢдҪҺеә“еӯҳиғҢжҷҜдёӢпјҢ5-8жңҲзҫҺиұҶе…ій”®з”ҹй•ҝжңҹе”®д»·жҳ“ж¶Ёйҡҫи·ҢпјҢдё”йҡҸзқҖи°·зү©еҲ°жёҜзҡ„жҸҗй«ҳеҸҠз»Ҳз«ҜйңҖжұӮзҡ„жҒўеӨҚпјҢеӣҪеӨ–иұҶжІ№д»·е·®жңүжңӣз§ӢеӨ©жҖ§иө°й«ҳпјҢиҝӣиҖҢжҺЁеҠЁиҜҒеҲёжҠҘд»·и·ҹж¶ЁгҖӮдёәжӯӨusdaеҶңдә§е“Ғдә”жңҲдҫӣйңҖпјҢжҲ‘们и§үеҫ—иұҶжІ№зҡ„иӮЎзҒҫиө°еҠҝеӨ§еҮ зҺҮиҝҳжІЎжңүиө°е®ҢпјҢ继з»ӯжҺЁиҚҗеҚ•иҫ№зҡ„дёӢйҷҚеҚ–еҮәжңәдјҡпјҢе‘ЁеәҰзә§еҲ«е…іжіЁ9жңҲеҗҲзәҰ3600йҷ„иҝ‘зҡ„ж”Ҝж’‘жңүж•ҲжҖ§гҖӮеҘ—еҲ©дёҠе…іжіЁ6жңҲеүҚеҗҺд»·е·®жү©еӨ§еёҰз»ҷзҡ„иұҶжІ№9-1еҲ©е·®зҡ„жӯЈеҘ—жңәдјҡгҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡжң¬жҠҘе‘ҠдҝЎжҒҜеқҮжқҘе§ӢдәҺе…¬ејҖиө„ж–ҷжҲ–е®һең°иҖғеҜҹпјҢжҲ‘е…¬еҸёеҸҠз ”з©¶дәәе‘ҳеҜ№дҝЎжҒҜзҡ„зІҫзЎ®жҖ§е’Ңе®Ңж•ҙжҖ§дёҚдҪңд»»дҪ•дҝқиҜҒпјҢжң¬жҠҘе‘Ҡдёӯзҡ„дҝЎжҒҜгҖҒи§ӮзӮ№еқҮеҸҚжҳ жҠҘе‘ҠеҲқж¬Ўе…¬ејҖе…¬еёғж—¶зҡ„еҲӨе®ҡпјҢжҲ–и®ёдјҡйҡҸж—¶и°ғж•ҙпјӣжҠҘе‘Ҡдёӯзҡ„дҝЎжҒҜеҸҠи§ӮзӮ№дёҚжһ„жҲҗжҠ•иө„иҰҒзәҰжҲ–д№°еҚ–е»әи®®пјҢжҠ•иө„иҖ…жҚ®жӯӨеҒҡеҮәзҡ„жҠ•иө„еҶізӯ–еҸҠз»“жһңдёҺжң¬е…¬еҸёе’ҢдҪңиҖ…ж— е…ігҖӮжҠ•иө„жңүйЈҺйҷ©пјҢе…ҘеёӮйңҖе®Ўж…ҺгҖӮ