通常认为消费品公司经营模型相对稳定,特别是拥有一定品牌价值的食品饮料公司具有低杠杆、现金流好、业绩稳定的特征,是获取持续稳定股息收益的较好行业。

1

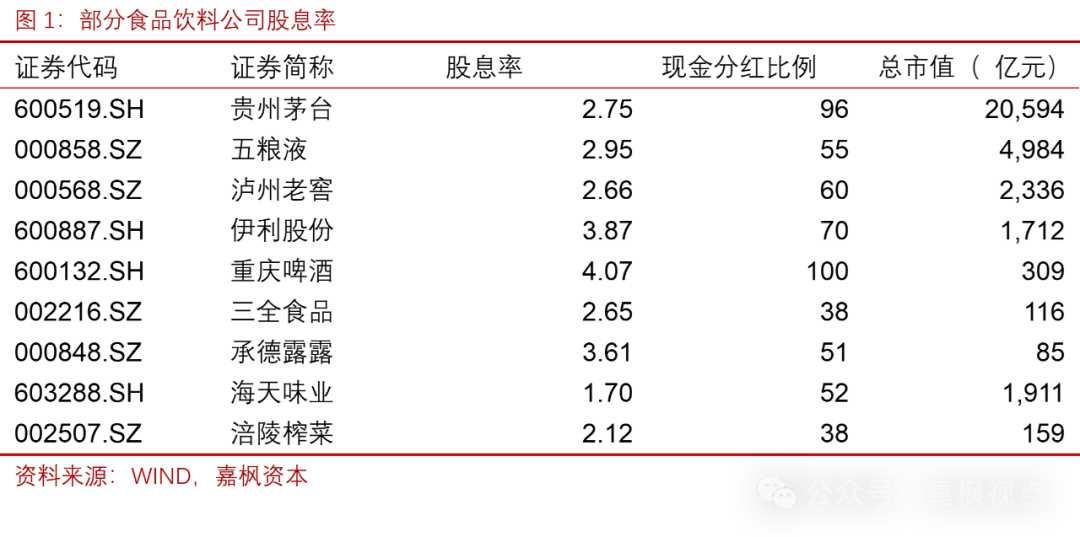

贵州茅台

A股食品饮料行业中经营模型最硬的就是贵州茅台,其具有极高的品牌价值和特质属性,出厂价与一批价、市场价的较大差距在经济周期上行时可以提供业绩弹性、在经济周期下行时可以提供安全边际。贵州茅台过去五年均保持了双位数增长,根据WIND一致预测以及茅台集团规划目标,2025年公司净利润将达到1000亿;如果假设2025年后公司业绩仅保持个位数增长,考虑公司经营模型较为牢固,其合意的股息率可以类比长江电力(当然悲观者也可以认为价格向下有压力,因此长期应该要求比长江电力更高的股息回报)。如果谨慎的假设分红比例长期可以维持在70%,若合意股息率为3.5%,则2025年末贵州茅台合理市值约为20000亿左右,对应1600元左右的股价,若按照6%贴现到当下对应股价约1450元。也就是说只要经济不出现极端恶劣情况,贵州茅台当前股价已经处于合理区间。即当前价格买入,2025年后每年可以获得3.5%的股息收益加上业绩个位数增长的收益。

2

五粮液

五粮液有品牌价值但业绩缺乏批价和市场价的价差保护,因此其经营模型稳定性要比茅台低,未来两年预测净利润增速也仅有10%出头,理论上要求的合意股息率应该比茅台高,对比中国移动的经营模型,我们认为应该比移动也要高;假设2024年后不增长或个位数增长,60%分红比例,按照5%的股息回报率计算对应12倍PE,即2024年末合理市值约为4100亿左右,较当前市值仍有20%向下空间。

3

泸州老窖

泸州老窖和五粮液类似,但其近几年和未来三年盈利预测增速较高,其品牌力可能低于五粮液。同样假设2024年后不增长或低速增长,60%分红比例,按照5%的股息回报率计算对应12倍PE,即2024年末合理市值约为2000亿左右,较当前市值约有10%向下空间。

4

重庆啤酒

重庆啤酒作为表现较好的高端啤酒品牌,嘉士伯、乌苏等都具有较强品牌力,但啤酒市场基本没有增长空间,竞争垄断的市场格局基本形成,消费升级单价提升的逻辑在当下经济周期下行阶段不易成立,因此其要求的股息率回报要比较高。但重庆啤酒相对其他公司较好的是外资股东分红意愿确定,这一点和股息率投资的小股东利益一致,不用太担心分红比例波动。公司净利润过去三年均是个位数增长,未来三年盈利预测双位数增长,若能实现业绩增长其估值才能提升。若假设100%分红比例,合意股息率为5-6%,则对应合理市值为250-290亿左右。

5

伊利股份

伊利股份作为乳制品龙头之一,有着较好的市场竞争格局,但行业空间基本饱和,当前形势下走高端提升营收的逻辑似乎不太顺;其维持较高的市占率仍需依赖渠道和销售费用投入,品牌力的持续并非来自口味。公司近两年实现了双位数增长,且分红比例稳定为70%。根据对经营模型的分析,伊利股份合意股息率不应低于中国移动。若合意股息率为4.5%,70%分红比例下,在其业绩保持稳定情况下,公司合理股价约为27-30元。

版权声明与风险提示

本文内容仅出于观点交流与传播信息的需要,不构成投资建议。如转载使用,请注明来源及作者,保留文章内容完整性,并自负版权等法律责任。