жүӢжңәзүҲ

дәҢз»ҙз Ғ

иҙӯзү©иҪҰ

(

0

)

дҫӣеә”

жұӮиҙӯ

е…¬еҸё

еӣўиҙӯ

еұ•дјҡ

иө„и®Ҝ

жӢӣе•Ҷ

е“ҒзүҢ

дәәжүҚ

зҹҘйҒ“

дё“йўҳ

еӣҫеә“

и§Ҷйў‘

дёӢиҪҪ

е•ҶеңҲ

жҺЁе№ҝ

зғӯжҗңпјҡ

йҮҮиҙӯж–№ејҸ

з”ІеёҰ

ж»ӨиҠҜ

ж°”еҠЁйҡ”иҶңжіө

еҮҸйҖҹжңә

еҮҸйҖҹжңәеһӢеҸ·

еұҘеёҰ

еёҰејҸз§°йҮҚз»ҷз…Өжңә

ж— зә§еҸҳйҖҹжңә

й“ҫејҸз»ҷз…Өжңә

йҰ–йЎө

дҫӣеә”

жұӮиҙӯ

е…¬еҸё

еӣўиҙӯ

еұ•дјҡ

иө„и®Ҝ

жӢӣе•Ҷ

е“ҒзүҢ

дәәжүҚ

зҹҘйҒ“

дё“йўҳ

еӣҫеә“

и§Ҷйў‘

дёӢиҪҪ

е•ҶеңҲ

йҰ–йЎө

>

иө„и®Ҝ

>

зәәз»ҮжңҚиЈ…

гҖҗиЎҢдёҡз ”з©¶гҖ‘й”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮ

ж—Ҙжңҹпјҡ2024-01-28 03:37:18 жқҘжәҗпјҡзҪ‘з»ңж•ҙзҗҶ дҪңиҖ…пјҡжң¬з«ҷзј–иҫ‘ жөҸи§Ҳпјҡ

18

иҜ„и®әпјҡ0

й”Ӯз”өжұ еҲ¶йҖ и®ҫеӨҮ

жҳҜжҢҮеҲ©з”Ёи®ҫеӨҮе°Ҷз”өеҢ–еӯҰзү©ж–ҷйҖҡиҝҮеҗ„з§Қе·ҘеәҸиҖҢеҲ¶жҲҗз”өиҠҜеҸҠеҸӮдёҺз”өжұ зі»з»ҹз»„иЈ…зҡ„еҗ„зұ»и®ҫеӨҮзҡ„жҖ»з§°

пјҢдёҖж—Ұй”Ӯз”өжұ з”ҹдә§дјҒдёҡиҝӣиЎҢжҠ•иө„жү©дә§жҲ–дә§зәҝж”№йҖ йғҪдјҡеҜ№й”Ӯз”өжұ еҲ¶йҖ и®ҫеӨҮдә§з”ҹиҫғеӨ§зҡ„йңҖжұӮгҖӮй”Ӯз”өжұ зҡ„еҲ¶дҪңе·ҘиүәеӨҚжқӮпјҢж¶үеҸҠзҡ„е·Ҙиүәдј—еӨҡпјҢйңҖиҰҒзҡ„и®ҫеӨҮз§Қзұ»д№ҹеҫҲеӨҡгҖӮй”Ӯз”өжұ еҲ¶йҖ и®ҫеӨҮеҜ№з”өиҠҜеҸҠз”өжұ з»„зҡ„дёҖиҮҙжҖ§гҖҒзЁіе®ҡжҖ§гҖҒе®үе…ЁжҖ§зӯүжҖ§иғҪе…·жңүйҮҚиҰҒеҪұе“ҚгҖӮ

1гҖҒй”Ӯз”өжұ иЎҢдёҡеҸҠй”Ӯз”өи®ҫеӨҮиЎҢдёҡжҰӮеҶө

й”Ӯз”өжұ жҳҜжҢҮйҮҮз”ЁеӮЁй”ӮеҢ–еҗҲзү©дҪңдёәжӯЈиҙҹжһҒжқҗж–ҷжһ„жҲҗзҡ„з”өжұ

пјҢеҪ“з”өжұ е·ҘдҪңж—¶пјҢй”ӮзҰ»еӯҗз»ҸиҝҮйҡ”иҶңеңЁжӯЈиҙҹжһҒй—ҙиҝӣиЎҢдәӨжҚўпјҢд»ҺиҖҢе®һзҺ°е……з”өе’Ңж”ҫз”өиҝҮзЁӢгҖӮеӣ жҜ”иғҪйҮҸиҫғй«ҳгҖҒдҪҝз”ЁеҜҝе‘Ҫиҫғй•ҝгҖҒйҮҚйҮҸиҫғиҪ»зӯүзү№зӮ№пјҢй”Ӯз”өжұ жҲҗдёәдәҶеҪ“еүҚжңҖдё»жөҒзҡ„иғҪйҮҸеӮЁеӯҳж–№ејҸд№ӢдёҖпјҢе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪгҖҒ3Cдә§е“Ғзӯүдј—еӨҡеә”з”ЁйўҶеҹҹгҖӮ

й”Ӯз”өжұ дё»иҰҒз”ұжӯЈжһҒжқҗж–ҷгҖҒйҡ”иҶңгҖҒз”өи§Јж¶Іе’ҢиҙҹжһҒжқҗж–ҷеӣӣеӨ§е…ій”®жқҗж–ҷжһ„жҲҗ

гҖӮ

й”Ӯз”өи®ҫеӨҮжҳҜй”Ӯз”өжұ з”ҹдә§зҡ„еҹәзЎҖ

пјҢ

й”Ӯз”өжұ еҲ¶дҪңе·ҘиүәеӨҚжқӮпјҢж•ҙдёӘз”ҹдә§иҝҮзЁӢж¶үеҸҠ30еӨҡйҒ“е·ҘеәҸ

пјҢйңҖеӨҡз§Қи®ҫеӨҮй…ҚеҘ—е®ҢжҲҗпјҢеӣ жӯӨпјҢй”Ӯз”өи®ҫеӨҮзҡ„жҖ§иғҪж°ҙе№іеҸҠе…¶иҝҗиЎҢжғ…еҶөзӣҙжҺҘеҪұе“Қй”Ӯз”өжұ зҡ„жҖ§иғҪеҸҠиҙЁйҮҸпјҢжҳҜеҶіе®ҡй”Ӯз”өжұ е“ҒиҙЁзҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮж №жҚ®еңЁй”Ӯз”өжұ з”ҹдә§зҺҜиҠӮзҡ„еә”з”Ёжғ…еҶөпјҢ

й”Ӯз”өи®ҫеӨҮеҸҜеҲҶдёәеүҚж®өи®ҫеӨҮгҖҒдёӯж®өи®ҫеӨҮгҖҒеҗҺж®өи®ҫеӨҮд»ҘеҸҠжЁЎз»„/PACKи®ҫеӨҮ

гҖӮй”Ӯз”өи®ҫеӨҮиЎҢдёҡзҡ„еёӮеңәйңҖжұӮеҸҠеҸ‘еұ•жғ…еҶөдё»иҰҒз”ұдёӢжёёй”Ӯз”өжұ иЎҢдёҡеёӮеңәе®№йҮҸеҶіе®ҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖй”Ӯз”өжұ иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй”Ӯз”өи®ҫеӨҮеёӮеңәйңҖжұӮйҡҸд№ӢеўһеҠ гҖӮ

пјҲ1пјүй”Ӯз”өжұ иЎҢдёҡеёӮеңә规模

ж №жҚ®еә”з”ЁеңәжҷҜзҡ„дёҚеҗҢпјҢй”Ӯз”өжұ еҸҜеҲҶдёәеҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ е’Ң3Cз”өжұ дёүеӨ§зұ»

гҖӮеҫ—зӣҠдәҺж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪеҸҠж¶Ҳиҙ№з”өеӯҗеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй”Ӯз”өжұ еёӮеңәйңҖжұӮжҢҒз»ӯеўһеҠ пјҢеҮәиҙ§йҮҸйҖҗе№ҙдёҠеҚҮгҖӮ

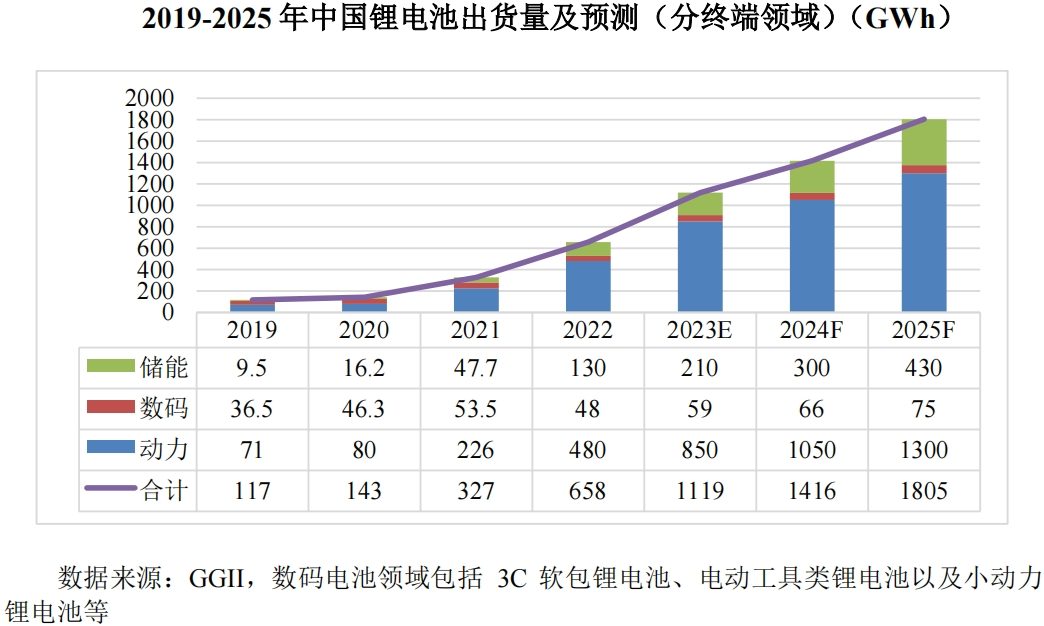

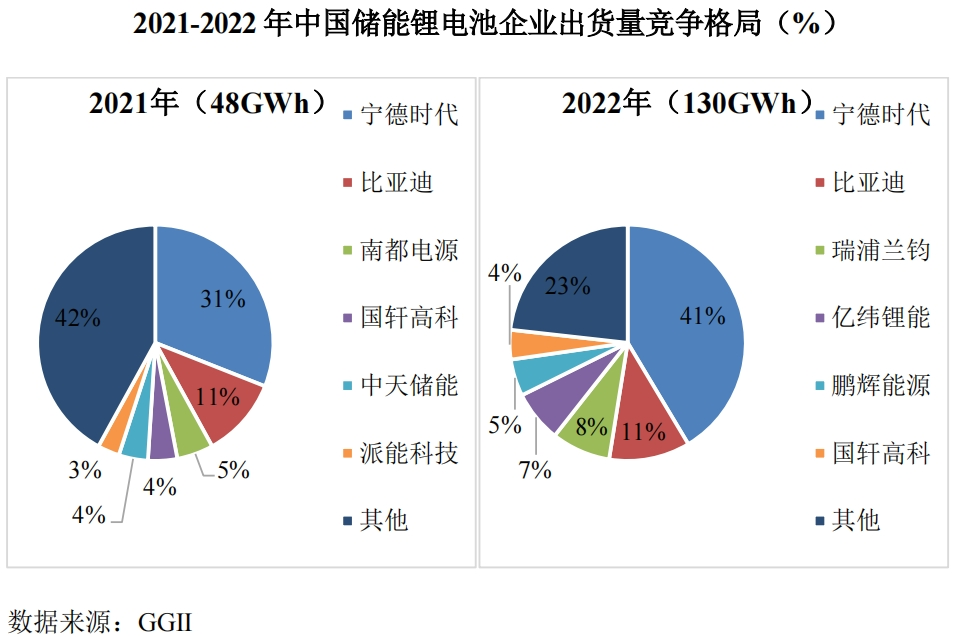

жҚ®GGIIи°ғз ”з»ҹи®ЎпјҢ

2022е№ҙдёӯеӣҪй”Ӯз”өжұ еёӮеңәеҮәиҙ§йҮҸ658GWh

пјҢеҗҢжҜ”еўһй•ҝ101%пјҢдё»иҰҒеҺҹеӣ дёәпјҡ1пјү2022е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸ705.8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ96.9%пјӣ2пјүжө·еӨ–ж–°иғҪжәҗжұҪиҪҰдә§йҮҸи¶…400дёҮиҫҶпјҢеёҰеҠЁеӣҪеҶ…еҠЁеҠӣз”өжұ еҮәеҸЈеўһеҠ пјӣ3пјүеӮЁиғҪз”өжұ еҸ—жө·еӨ–еёӮеңәеёҰеҠЁпјҢеҮәиҙ§иҫҫеҲ°130GWhпјҢеҗҢжҜ”еўһй•ҝ171%гҖӮж №жҚ®GGIIйў„и®ЎпјҢ

2021-2025е№ҙдёӯеӣҪй”Ӯз”өжұ еёӮеңәе№ҙеӨҚеҗҲеўһй•ҝзҺҮе°ҶиҫҫеҲ°53.3%пјҢ2025е№ҙдёӯеӣҪй”Ӯз”өжұ еҮәиҙ§йҮҸе°ҶиҫҫеҲ°1,805GWh

гҖӮ

д»Һж¶Ҳиҙ№з»Ҳз«ҜзңӢпјҢ

еҠЁеҠӣз”өжұ дёәдёӯеӣҪз”өжұ еёӮеңәдё»иҰҒеә”з”ЁйўҶеҹҹпјҢ2022е№ҙеҚ дёӯеӣҪй”Ӯз”өжұ 73%зҡ„еёӮеңәд»Ҫйўқ

пјҢиҝңи¶…е…¶д»–дёӨеӨ§з»Ҳз«Ҝпјӣ

еӮЁиғҪй”Ӯз”өжұ еҮәиҙ§йҮҸ130GWhпјҢ2022е№ҙеҚ дёӯеӣҪй”Ӯз”өжұ 19.8%зҡ„еёӮеңәд»Ҫйўқ

пјӣ2022е№ҙпјҢдёӯеӣҪ3Cз”өжұ еўһй•ҝдёҚеҸҠйў„жңҹпјҢеҮәиҙ§йҮҸ48GWhпјҢеҚ жҚ®дёӯеӣҪй”Ӯз”өжұ 7.2%зҡ„еёӮеңәд»ҪйўқгҖӮ

пјҲ2пјүй”Ӯз”өжұ и®ҫеӨҮиЎҢдёҡеёӮеңә规模

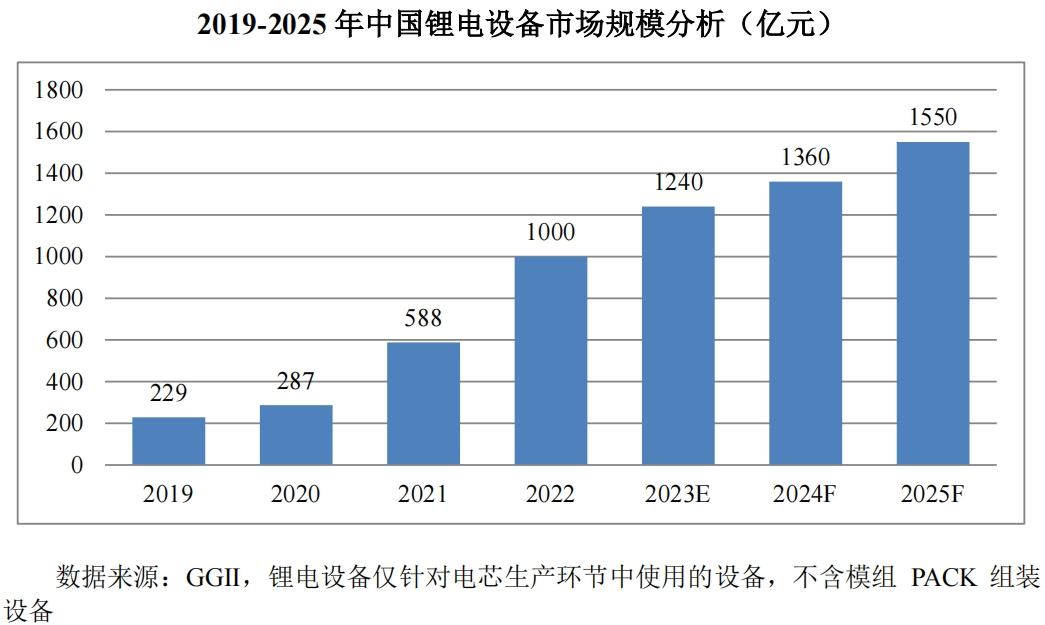

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪеҸҠж¶Ҳиҙ№з”өеӯҗеёӮеңәзҡ„еҸ‘еұ•пјҢеҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ е’Ң3Cз”өжұ еёӮеңәйңҖжұӮеқҮе‘ҲйҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢй”Ӯз”өжұ иЎҢдёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪпјҢй”Ӯз”өжұ з”ҹдә§дјҒдёҡзә·зә·еҲ¶е®ҡе’Ңе®һж–Ҫжү©дә§и®ЎеҲ’гҖӮж №жҚ®GGIIи°ғз ”з»ҹи®ЎпјҢ

2022е№ҙдёӯеӣҪй”Ӯз”өз”ҹдә§и®ҫеӨҮеёӮеңә规模дёә1,000дәҝе…ғ

пјҢеҗҢжҜ”еўһй•ҝиҫҫ70.1%гҖӮ

йў„и®ЎеҲ°2025е№ҙдёӯеӣҪй”Ӯз”өз”ҹдә§и®ҫеӨҮеёӮеңә规模е°ҶиҫҫеҲ°1,550дәҝе…ғ

гҖӮ

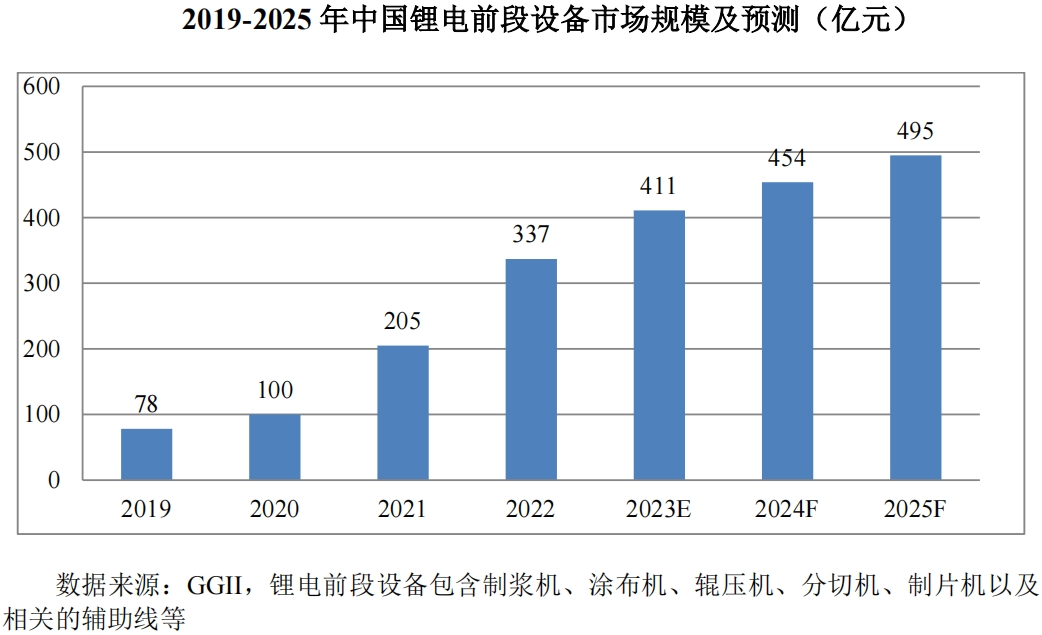

пјҲ3пјүй”Ӯз”өжұ еүҚж®өи®ҫеӨҮеёӮеңә规模

ж №жҚ®GGIIи°ғз ”з»ҹи®ЎпјҢ

2022е№ҙдёӯеӣҪй”Ӯз”өеүҚж®өи®ҫеӨҮеёӮеңә规模дёә337дәҝе…ғ

пјҢеҗҢжҜ”еўһй•ҝиҫҫ59.2%пјҢ

йў„и®ЎеҲ°2025е№ҙпјҢдёӯеӣҪй”Ӯз”өеүҚж®өи®ҫеӨҮзҡ„еёӮеңә规模е°ҶиҫҫеҲ°495дәҝе…ғ

гҖӮ

2гҖҒй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡжҰӮеҶө

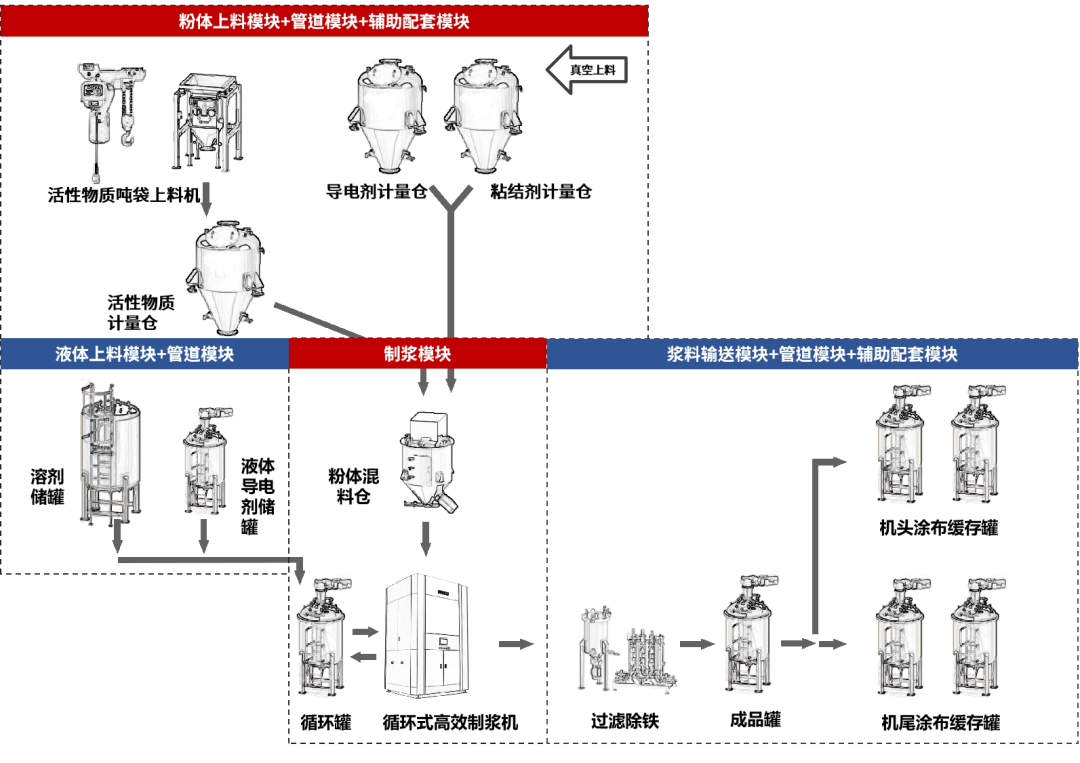

пјҲ1пјүй”Ӯз”өжұ еҲ¶жөҶе·ҘеәҸз®Җд»ӢеҸҠйҮҚиҰҒжҖ§

й”Ӯз”өжұ еҲ¶жөҶ

жҳҜе°Ҷжҙ»жҖ§жқҗж–ҷгҖҒеҜјз”өеүӮе’ҢзІҳз»“еүӮзӯүзІүж–ҷжҢүй…ҚжҜ”еқҮеҢҖеҲҶж•ЈеҲ°жә¶еүӮдёӯпјҢ并且еңЁзІҳз»“еүӮеҲҶеӯҗй“ҫзҡ„дҪңз”ЁдёӢеҪўжҲҗзЁіе®ҡжөҶж–ҷзҡ„иҝҮзЁӢ

гҖӮд»Һеҫ®и§ӮдёҠзңӢпјҢе…¶иҝҮзЁӢйҖҡеёёеҢ…жӢ¬зІүж–ҷж··еҗҲгҖҒж¶Ұж№ҝгҖҒеҲҶж•Је’ҢзЁіе®ҡеҢ–зӯүйҳ¶ж®өпјҢеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҲ¶жөҶжҳҜй”Ӯз”өжұ з”ҹдә§зҡ„第дёҖйҒ“е·ҘеәҸ

пјҢ

й”Ӯз”өжөҶж–ҷеҫ®и§ӮзҠ¶жҖҒзҡ„еқҮеҢҖжҖ§гҖҒзЁіе®ҡжҖ§гҖҒдёҖиҮҙжҖ§еҜ№й”Ӯз”өжұ жҖ§иғҪзҡ„еҪұе“ҚзәҰеҚ 50%пјҢд№ҹжҳҜеҗҺз»ӯж¶ӮеёғгҖҒиҫҠеҺӢе·ҘеәҸй«ҳиҙЁйҮҸе®ҢжҲҗзҡ„еҝ…иҰҒжқЎд»¶

гҖӮеҲ¶жөҶе·ҘеәҸйҮҚиҰҒжҖ§еҰӮдёӢпјҡ

в‘ еҜ№з”өжұ зҡ„еҶ…йҳ»гҖҒе®№йҮҸгҖҒеҫӘзҺҜеҜҝе‘Ҫе’ҢеҖҚзҺҮжҖ§иғҪе…·жңүйҮҚиҰҒеҪұе“ҚгҖӮ

й”Ӯз”өжұ зҡ„з”өжһҒйңҖиҰҒе…·жңүиүҜеҘҪзҡ„жңәжў°жҖ§иғҪгҖҒиүҜеҘҪзҡ„з”өеӯҗдј иҫ“е’ҢзҰ»еӯҗдј иҫ“иғҪеҠӣпјҢжүҚиғҪеҸ‘жҢҘжңҖдҪіжҖ§иғҪгҖӮеҪ“жөҶж–ҷж··еҗҲеҲҶж•ЈдёҚе……еҲҶж—¶пјҢжҙ»жҖ§жқҗж–ҷе’ҢеҜјз”өеүӮйў—зІ’еҸ‘з”ҹеӣўиҒҡпјҢзІҳз»“еүӮеҲҶеёғдёҚеқҮеҢҖпјҢж— жі•е®һзҺ°зЁіе®ҡиҝһжҺҘпјҢжІЎжңүиүҜеҘҪзҡ„зҰ»еӯҗйҖҡйҒ“дёҺз”өеӯҗйҖҡйҒ“пјҢдјҡеҜјиҮҙз”өжұ еҶ…йҳ»еҒҸеӨ§пјҢз”өжұ е®№йҮҸж— жі•е……еҲҶеҸ‘жҢҘпјҢе°Өе…¶еңЁеӨ§з”өжөҒдёӢз”өжұ е®№йҮҸиЎ°еҮҸдёҘйҮҚпјҢдә§зғӯдёҘйҮҚпјҢеҫӘзҺҜеҜҝе‘ҪеҸҳе·®гҖӮ

в‘ЎеҜ№з”өжұ дёҖиҮҙжҖ§е’Ңе®үе…ЁжҖ§е…·жңүйҮҚиҰҒеҪұе“ҚгҖӮ

еңЁеҲ¶жөҶиҝҮзЁӢдёӯиҰҒдҝқиҜҒжҙ»жҖ§жқҗж–ҷдёҺеҜјз”өеүӮгҖҒзІҳз»“еүӮе……еҲҶж··еҗҲеҲҶж•ЈеқҮеҢҖпјҢеҗҰеҲҷдјҡеҜјиҮҙеҗҢдёҖжү№ж¬Ўз”өжұ еҶ…йҳ»гҖҒе®№йҮҸгҖҒеҫӘзҺҜеҜҝе‘ҪзӯүеҚ•дҪ“з”өжұ жҖ§иғҪе·®ејӮиҫғеӨ§гҖӮеҠЁеҠӣе’ҢеӮЁиғҪеә”з”ЁйңҖиҰҒеӨ§йҮҸзҡ„еҚ•дҪ“з”өжұ 串并иҒ”жҲҗз»„пјҢеҜ№еҚ•дҪ“з”өжұ зҡ„дёҖиҮҙжҖ§иҰҒжұӮжһҒй«ҳпјҢеҸӘжңүй«ҳдёҖиҮҙжҖ§зҡ„еҚ•дҪ“з”өжұ жүҚиғҪйҒҝе…ҚвҖңзҹӯжқҝж•Ҳеә”вҖқйҖ жҲҗз”өжұ жЁЎз»„зҡ„е®№йҮҸжҚҹеӨұе’ҢеҫӘзҺҜеҜҝе‘ҪжҖҘеү§иЎ°еҮҸпјҢ并дҝқйҡңз”өжұ зҡ„е®үе…ЁжҖ§гҖӮжӯӨеӨ–пјҢеҲ¶жөҶиҝҮзЁӢйңҖиҰҒе°ҪеҸҜиғҪйҒҝе…ҚйҮ‘еұһйў—зІ’гҖҒжқӮзү©гҖҒзІүе°ҳзӯүж··е…ҘжөҶж–ҷдёӯпјҢеҰӮжһңж··е…ҘжқӮзү©еҸҜиғҪдјҡеј•иө·з”өжұ еҶ…йғЁеҫ®зҹӯи·ҜпјҢдёҘйҮҚж—¶еҜјиҮҙз”өжұ иө·зҒ«зҲҶзӮёпјҢиҝҷдәӣеҜ№еҲ¶жөҶи®ҫеӨҮзҡ„жқҗиҙЁйҖүжӢ©гҖҒиҝҮзЁӢжҺ§еҲ¶иғҪеҠӣзӯүжҸҗеҮәдәҶеҫҲй«ҳзҡ„иҰҒжұӮгҖӮ

в‘ўеҜ№ж¶ӮеёғгҖҒиҫҠеҺӢзӯүеҗҺз»ӯз”өжұ жһҒзүҮеҠ е·Ҙе·ҘеәҸжңүйҮҚиҰҒеҪұе“ҚгҖӮ

дҫӢеҰӮпјҢжөҶж–ҷзҡ„з»ҶеәҰе’ҢзІҳеәҰеҶіе®ҡдәҶжөҶж–ҷжҳҜеҗҰйҖӮеҗҲж¶ӮеёғпјҢеҰӮжһңз»ҶеәҰдёҚеҗҲж је°ұдјҡеҜјиҮҙж¶ӮеёғиҝҮзЁӢдёӯдә§з”ҹеҲ’з—•пјҢеҰӮжһңзІҳеәҰдёҚеҗҲйҖӮе°ұж— жі•е°ҶжөҶж–ҷеқҮеҢҖең°ж¶Ӯж•·еңЁйӣҶжөҒдҪ“дёҠпјӣжөҶж–ҷзҡ„еӣәеҗ«йҮҸдјҡеҪұе“Қж¶Ӯеёғзҡ„е№ІзҮҘж•ҲзҺҮе’ҢжһҒзүҮзҡ„е“ҒиҙЁпјӣжөҶж–ҷзҡ„зЁіе®ҡжҖ§дјҡеҪұе“ҚжөҶж–ҷиғҪеӨҹзЁіе®ҡеӯҳж”ҫзҡ„ж—¶й—ҙпјҢеҜ№еҲ¶жөҶгҖҒж¶ӮеёғгҖҒиҫҠеҺӢзҡ„з”ҹдә§иҠӮжӢҚжңүйҮҚиҰҒеҪұе“ҚпјӣжөҶж–ҷзҡ„еқҮеҢҖжҖ§еҶіе®ҡдәҶж¶ӮеёғиҫҠеҺӢеҮәжқҘзҡ„жһҒзүҮжҳҜеҗҰеқҮеҢҖгҖӮеңЁеҺҹжқҗж–ҷдёҚеӯҳеңЁе·®ејӮзҡ„жғ…еҶөдёӢпјҢжөҶж–ҷзҡ„е“ҒиҙЁжҳҜз”ұеҲ¶жөҶе·Ҙиүәе’ҢеҲ¶жөҶи®ҫеӨҮе…ұеҗҢеҶіе®ҡзҡ„гҖӮ

пјҲ2пјүй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡзҡ„дё»иҰҒжҠҖжңҜи·Ҝзәҝ

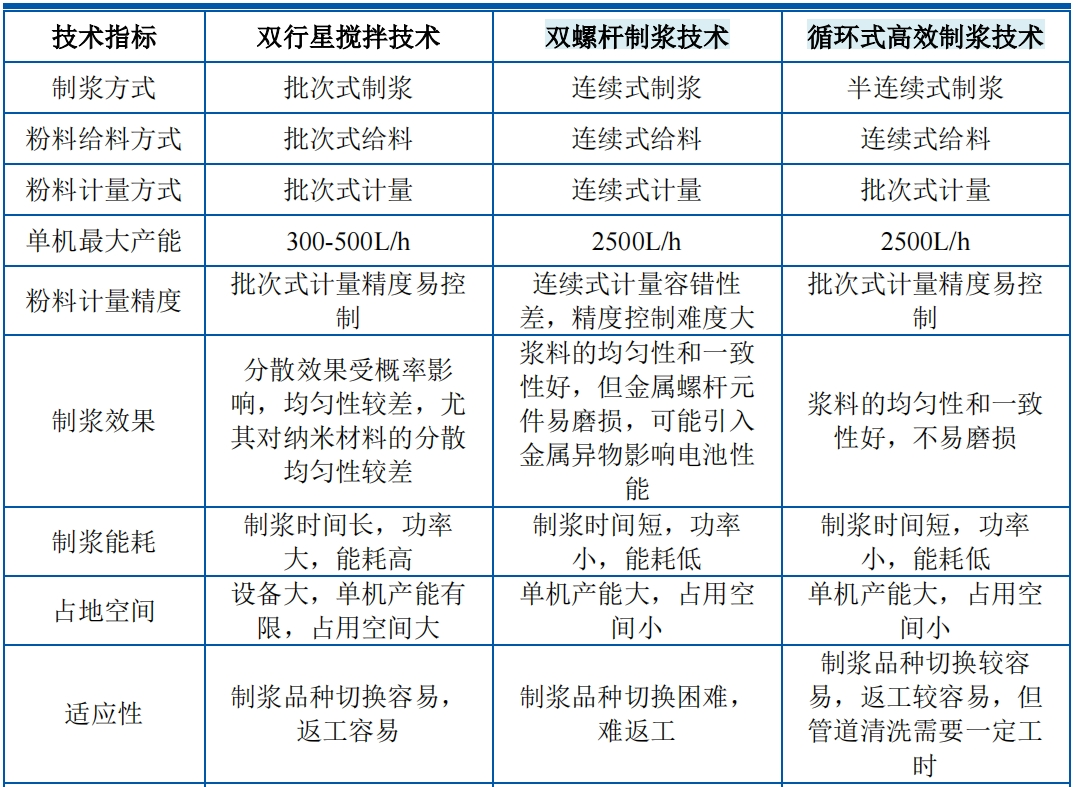

зӣ®еүҚпјҢй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡжҠҖжңҜи·Ҝзәҝдё»иҰҒжңүдј з»ҹзҡ„

еҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜ

пјҲеҸҜжҗӯй…Қи–„иҶңејҸй«ҳйҖҹеҲҶж•ЈжңәпјүгҖҒ

еҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜ

е’Ң

еҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜ

гҖӮ

з»“еҗҲдә§е“Ғз§Қзұ»дёҺеә”з”ЁеңәжҷҜеҸҠй”Ӯз”өжұ иЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝпјҢйў„и®ЎжңӘжқҘдёүзұ»еҲ¶жөҶе·Ҙиүәи·ҜзәҝйғҪеӯҳеңЁдёҖе®ҡзҡ„еёӮеңәз©әй—ҙпјҢдҪҶеҚ•зәҝдә§иғҪ规模иҫғеӨ§зҡ„еҠЁеҠӣз”өжұ дёҺеӮЁиғҪз”өжұ йўҶеҹҹжӣҙеҖҫеҗ‘дәҺ

еҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜ

дёҺ

еҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜ

пјҢдёүз§ҚеҲ¶жөҶжҠҖжңҜи·ҜзәҝеҜ№жҜ”еҲҶжһҗеҰӮдёӢпјҡ

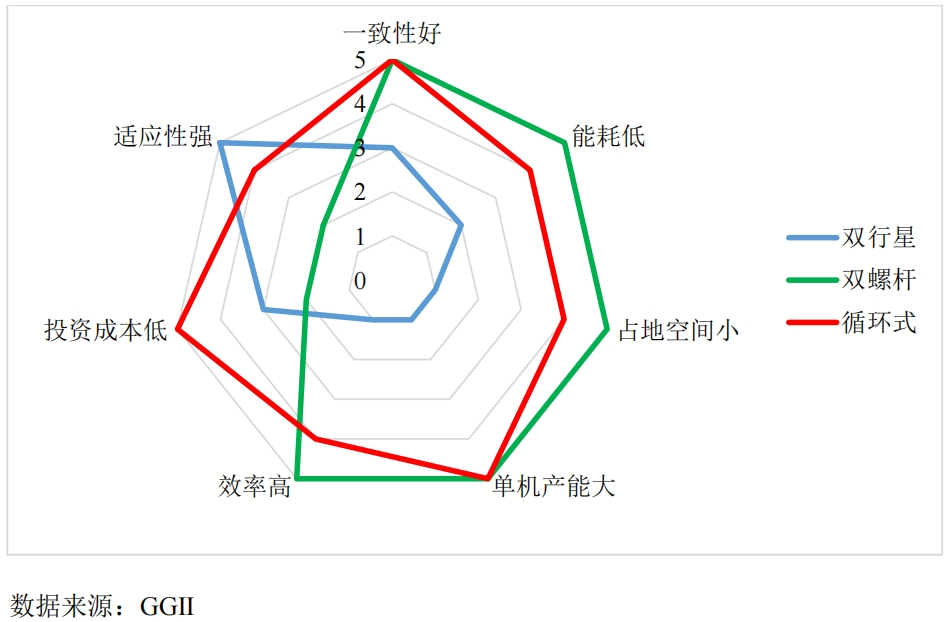

й’ҲеҜ№еҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜгҖҒеҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜгҖҒеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜдёҚеҗҢеҲ¶жөҶи®ҫеӨҮзҡ„е…ій”®жҢҮж ҮжҖ§иғҪеҜ№жҜ”еҰӮдёӢпјҡ

в‘ еҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜпјҡ

ж ёеҝғиЈ…еӨҮжҳҜ

еҸҢиЎҢжҳҹжҗ…жӢҢжңә

пјҢе…·жңүйҖӮеә”жҖ§ејәгҖҒжҳ“ж“ҚдҪңзҡ„дјҳзӮ№пјҢдҪҶз”ұдәҺеҸҢиЎҢжҳҹжҗ…жӢҢжңәзҡ„еҲҶж•ЈиғҪеҠӣжңүйҷҗпјҢй’ҲеҜ№дәҺйҡҫеҲҶж•Јзҡ„зү©ж–ҷпјҢеҰӮе°ҸзІ’еҫ„зҡ„зЈ·й…ёй“Ғй”Ӯжқҗж–ҷеҸҠжҜ”иЎЁйқўз§ҜиҫғеӨ§зҡ„еҜјз”өзӮӯй»‘ж—¶пјҢйҡҫд»ҘиҫҫеҲ°иүҜеҘҪзҡ„еҲҶж•Јж•ҲжһңгҖӮеҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜеҸҜд»ҘйҖҡиҝҮжҗӯй…Қжӣҙй«ҳж•Ҳзҡ„еҲҶж•Ји®ҫеӨҮдҫӢеҰӮжҗӯй…Қи–„иҶңејҸй«ҳйҖҹеҲҶж•ЈжңәпјҢд»ҺиҖҢжҸҗеҚҮжөҶж–ҷзҡ„еҲҶж•Јж•Ҳжһңе’Ңж•ҲзҺҮпјҢдҪҶдҫқз„¶ж— жі•ж»Ўи¶ій”Ӯз”өжұ иЎҢдёҡеҝ«йҖҹеўһй•ҝзҡ„дә§иғҪйңҖжұӮгҖӮ

в‘ЎеҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜпјҡ

ж ёеҝғиЈ…еӨҮжҳҜ

еҸҢиһәжқҶеҲ¶жөҶжңә

пјҢеҸҢиһәжқҶеҲ¶жөҶжңәе…·жңүдҪҺиғҪиҖ—гҖҒдҪҺжҠ•е…ҘгҖҒй«ҳж•ҲзҺҮе’ҢеӨ§дә§иғҪзҡ„жҳҫи‘—дјҳеҠҝгҖӮдҪҶжҳҜзӣ®еүҚеҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜеңЁеҺҹжқҗж–ҷйҖӮеә”жҖ§гҖҒе“Ғз§ҚеҲҮжҚўдҫҝеҲ©жҖ§гҖҒйҮ‘еұһејӮзү©жҺ§еҲ¶зӯүж–№йқўеӯҳеңЁжҳҺжҳҫзҹӯжқҝпјҢжӣҙйҖӮз”ЁдәҺеҺҹжқҗж–ҷе“ҒиҙЁзЁіе®ҡгҖҒеҲ¶жөҶе“Ғз§ҚеҲҮжҚўе°‘зҡ„дә§зәҝпјҢдё”еҜ№еҲ¶жөҶжЁЎеқ—зҡ„жқҗиҙЁгҖҒиҖҗзЈЁжҖ§гҖҒиҖҗи…җиҡҖжҖ§жңүиҫғй«ҳиҰҒжұӮгҖӮ

в‘ўеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜпјҡ

ж ёеҝғиЈ…еӨҮжҳҜ

еҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжңә

гҖӮеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜз»“еҗҲдәҶиҝһз»ӯејҸеҲ¶жөҶзі»з»ҹе’Ңжү№ж¬ЎејҸеҲ¶жөҶзі»з»ҹзҡ„дјҳеҠҝпјҢйҮҮз”Ёжү№ж¬Ўи®ЎйҮҸгҖҒиҝһз»ӯжҠ•ж–ҷгҖҒеҫӘзҺҜеҲҶж•Јзҡ„ж–№ејҸжқҘе®һзҺ°жөҶж–ҷзҡ„й«ҳж•ҲеҲ¶еӨҮе’Ңж•ҙжү№жөҶж–ҷзҡ„еқҮеҢҖеҲҶж•ЈпјҢи§ЈеҶідәҶеҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜж•ҲзҺҮдҪҺгҖҒдёҖиҮҙжҖ§е·®зҡ„зҹӯжқҝпјҢе…·жңүдҪҺиғҪиҖ—гҖҒдҪҺжҠ•е…ҘгҖҒй«ҳж•ҲзҺҮе’ҢеӨ§дә§иғҪзҡ„дјҳеҠҝпјҢе·Із»Ҹиў«еӣҪеҶ…еӨҙйғЁй”Ӯз”өжұ з”ҹдә§еҺӮе•Ҷжү№йҮҸйҮҮз”ЁпјҢеңЁж–°еўһдә§иғҪдёӯзҡ„еҚ жҜ”иҝ…йҖҹжҸҗй«ҳпјҢйҖҗжӯҘжӣҝд»ЈеҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜгҖӮдёҺеҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜзӣёжҜ”пјҢеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜеҜ№жқҗж–ҷе’ҢеҲ¶жөҶе“Ғз§Қзҡ„йҖӮеә”жҖ§жӣҙејәпјҢдё”еҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶзі»з»ҹзҡ„дә§зәҝжҠ•иө„жҲҗжң¬д№ҹжҜ”еҸҢиһәжқҶеҲ¶жөҶзі»з»ҹдҪҺгҖӮеӣ жӯӨпјҢеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜеңЁеёӮеңәж–°еўһдә§иғҪдёӯзҡ„еҚ жҜ”еўһй•ҝжӣҙдёәиҝ…йҖҹгҖӮ

пјҲ3пјүй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡзҡ„дё»иҰҒеЈҒеһ’

й”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡж¶үеҸҠжҠҖжңҜйўҶеҹҹдј—еӨҡпјҢйңҖдёҺдёӢжёёе®ўжҲ·еңЁе·ҘиүәжҠҖжңҜдёҠй«ҳеәҰеҚҸеҗҢпјҢдё”еүҚжңҹйңҖеӨ§йҮҸиө„йҮ‘жҠ•е…ҘпјҢе…·жңүиҫғй«ҳзҡ„иЎҢдёҡеҮҶе…ҘеЈҒеһ’пјҢеӨҙйғЁдјҒдёҡдјҳеҠҝжҳҫи‘—гҖӮй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡзҡ„дё»иҰҒеЈҒеһ’еҰӮдёӢпјҡ

в‘ е·ҘиүәеЈҒеһ’пјҡеҲ¶жөҶе·ҘеәҸдёҺжқҗж–ҷеұһжҖ§з»“еҗҲеәҰй«ҳпјҢйңҖеҜ№е…Ёе·Ҙиүәй“ҫжқЎжӢҘжңүж·ұеҲ»зҗҶи§Ј

й”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢдё»иҰҒж¶үеҸҠжөҒдҪ“еҠӣеӯҰгҖҒжқҗж–ҷ科еӯҰгҖҒзғӯеҠӣеӯҰгҖҒеҠЁеҠӣеӯҰгҖҒзәізұіжҠҖжңҜгҖҒиЎЁйқўе’Ңз•ҢйқўеӯҰгҖҒжңәжў°и®ҫи®ЎдёҺиҮӘеҠЁеҢ–жҺ§еҲ¶жҠҖжңҜгҖҒд»ҝзңҹи®Ўз®—зӯүеӨҡдёӘеӯҰ科йўҶеҹҹгҖӮж №жҚ®жҠҖжңҜжҺҢжҸЎжғ…еҶөпјҢдёҚеҗҢеҺӮе•Ҷй—ҙдә§е“Ғзҡ„жҲҗжң¬еҸҠжҖ§иғҪзӯүжңүжүҖе·®еҲ«гҖӮиЎҢдёҡеӨҙйғЁдјҒдёҡйҖҡеёёдјҡеңЁеҺҹжқҗж–ҷй…Қж–№гҖҒе·Ҙиүәж”№иҝӣгҖҒз»“жһ„и®ҫи®ЎгҖҒдә§зәҝжҺ§еҲ¶гҖҒд»ҝзңҹжҠҖжңҜзӯүеӨҡж–№йқўиҝӣиЎҢй•ҝжңҹжҠҖжңҜз§ҜзҙҜпјҢзі»з»ҹжҖ§ең°зҗҶи§Јзӣёе…іе·ҘиүәеҸҠжҠҖжңҜпјҢдә§е“Ғз»јеҗҲжҖ§иғҪдјҳејӮгҖҒеҚ•дҪҚжҲҗжң¬иҫғдҪҺпјҢ规模еҢ–з»ҸиҗҘеҗҺз«һдәүдјҳеҠҝзӘҒеҮәгҖӮ

еҲ¶жөҶе·ҘеәҸзӣҙжҺҘеҪұе“Қз”өиҠҜзҡ„з”өеҢ–еӯҰжҖ§иғҪпјҢеҲ¶жөҶиғҪеҗҰж»Ўи¶із”ҹдә§жқЎд»¶йңҖз»“еҗҲдҪҝз”Ёжқҗж–ҷзҡ„зҗҶеҢ–жҖ§иҙЁиҝӣиЎҢеҲҶжһҗпјҢеӣ жӯӨеҲ¶жөҶи®ҫеӨҮдјҒдёҡзҡ„ж ёеҝғжҠҖжңҜдәәе‘ҳйңҖеҜ№жқҗж–ҷжҠҖжңҜжҢҮж ҮгҖҒжқҗж–ҷжҖ§иғҪжңүж·ұе…ҘдәҶи§ЈпјҢжүҚиғҪе®ҢжҲҗи®ҫеӨҮзҡ„иҜ•еҲ¶гҖҒи°ғиҜ•д»ҘеҸҠжңҖз»ҲйӘҢ收пјҢеӣ жӯӨиЎҢдёҡеӯҳеңЁиҫғејәзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

в‘Ўе®ўжҲ·еЈҒеһ’пјҡе…ҲеҸ‘еҺӮе•ҶеҸҜеҗҢж—¶иҺ·еҫ—е®ўжҲ·иө„жәҗеҸҠдә§е“Ғеә”з”ЁдјҳеҠҝ

зӣ®еүҚпјҢй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡеҶ…дё»иҰҒжҠҖжңҜи·ҜзәҝеҸҜеҲҶдёәеҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜгҖҒеҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜгҖҒеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜдёүеӨ§зұ»пјҢж–°жҠҖжңҜйңҖиҰҒеҫ—еҲ°е®ўжҲ·йӘҢиҜҒеҗҺжүҚиғҪеӨ§жү№йҮҸеә”з”ЁгҖӮ

й”Ӯз”өжұ жөҶж–ҷзҡ„е“ҒиҙЁзӣҙжҺҘеҪұе“Қз”өжұ жҖ§иғҪпјҢй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮжҢҮж ҮйңҖдёҺдёӢжёёй”Ӯз”өжұ з”ҹдә§еҺӮе•Ҷзҡ„з”ҹдә§е·Ҙиүәй«ҳеәҰйҖӮй…ҚпјҢеңЁдёӢжёёй”Ӯз”өжұ з”ҹдә§еҺӮе•ҶиҝӣиЎҢжү№йҮҸйҮҮиҙӯеүҚпјҢйҖҡеёёиҰҒиҝӣиЎҢз”ҹдә§зәҝйӘҢиҜҒгҖҒеҲ¶жөҶжөӢиҜ•гҖҒз”өиҠҜжөӢиҜ•зӯүеӨҡиҪ®жөӢиҜ•йӘҢиҜҒгҖӮеӨҙйғЁй”Ӯз”өжұ з”ҹдә§еҺӮе•ҶиҜ•й”ҷжҲҗжң¬иҫғй«ҳпјҢж–°жҠҖжңҜеҜје…Ҙжңҹиҫғй•ҝпјҢеңЁзі»з»ҹе®ҡеһӢеҗҺдёҚдјҡиҪ»жҳ“жӣҙжҚўгҖӮж–°иҝӣе…ҘеҲ¶жөҶи®ҫеӨҮйўҶеҹҹзҡ„дјҒдёҡпјҢйңҖиҰҒж—¶й—ҙеҹ№иӮІдә§е“ҒжҠҖжңҜдјҳеҠҝ并иө¶и¶…е…ҲеҸ‘зҡ„дјҒдёҡпјҢеҸ еҠ е®ўжҲ·дёәдәҶдә§е“ҒзЁіе®ҡжҖ§дёҚдјҡиҪ»жҳ“жӣҙжҚўи®ҫеӨҮдҫӣеә”е•ҶпјҢж–°иҝӣе…ҘиҖ…йқўдёҙзқҖиҫғеӨ§зҡ„е®ўжҲ·еЈҒеһ’гҖӮ

зү№еҲ«жҳҜеңЁиҝ‘е№ҙжқҘпјҢйғЁеҲҶеӨҙйғЁз”өжұ дјҒдёҡдёәиҝҪжұӮжӣҙиҝӣдёҖжӯҘзҡ„дә§е“ҒжҸҗеҚҮпјҢз”ұиў«еҠЁйҖүжӢ©иҪ¬еҸҳдёәдё»еҠЁеҸӮдёҺпјҢдёҠжёёй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮеҺӮе•ҶдёҺдёӢжёёй”Ӯз”өеҺӮе•ҶжҠҖжңҜеҚҸеҗҢдёҺдәӨжөҒжӣҙдёәж·ұе…ҘпјҢе…ұеҗҢжҺЁиҝӣж–°е“ҒејҖеҸ‘иҝӣеәҰпјҢй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮеҺӮе•ҶеҸҜз§ҜзҙҜеӨ§йҮҸеүҚжІҝе·ҘиүәеҸҠжҠҖжңҜеә”з”Ёз»ҸйӘҢпјҢжңҖе…Ҳе®ҢжҲҗеҜје…Ҙзҡ„еҺӮе•Ҷе°ҶжӢҘжңүзӣёеә”зҡ„з«һдәүдјҳеҠҝгҖӮ

в‘ўиө„йҮ‘еЈҒеһ’пјҡдә§иғҪжү©еј е‘Ёжңҹй•ҝпјҢиө„йҮ‘жҠ•е…ҘйҮҸеӨ§

й”Ӯз”өжұ еҲ¶жөҶдә§зәҝзҡ„йқһж ҮеұһжҖ§иҫғејәпјҢдә§зәҝжһ„йҖ дёҺдјҒдёҡиҮӘиә«е·ҘиүәзӣҙжҺҘжҢӮй’©пјҢеүҚжңҹи®ҫи®ЎејҖеҸ‘гҖҒи®ҫеӨҮе®ҡеҲ¶пјҢзӣҙеҲ°еҗҺжңҹе®үиЈ…и°ғиҜ•гҖҒдә§иғҪзҲ¬еқЎзҡ„ж•ҙдҪ“йҡҫеәҰиҫғй«ҳпјҢз ”еҸ‘иө„йҮ‘жҠ•е…ҘиҫғеӨ§гҖӮеӣ жӯӨпјҢй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡд»Һи®ЎеҲ’жү©дә§иө·еҲ°дә§иғҪиҗҪең°йңҖиҰҒиҫғй•ҝж—¶й—ҙпјҢж— жі•иҝ…йҖҹе®һж–Ҫдә§иғҪжү©еј пјҢиЎҢдёҡеҶ…дјҒдёҡеҫҖеҫҖдјҡжҸҗеүҚж•°е№ҙеҒҡеҘҪдә§иғҪ规еҲ’пјҢжҢү照规еҲ’йҖҗжӯҘжҸҗеҚҮдә§иғҪ规模пјҢиЎҢдёҡиө„йҮ‘еЈҒеһ’иҫғй«ҳгҖӮ

в‘ЈжҠҖжңҜеЈҒеһ’пјҡйңҖиҰҒй•ҝж—¶й—ҙз ”еҸ‘з§ҜзҙҜ

й”Ӯз”өжұ еҲ¶жөҶз”ҹдә§ж¶үеҸҠзҡ„зҺҜиҠӮеӨҡгҖҒи®ҫи®ЎеӨҚжқӮпјҢй”Ӯз”өжұ еҲ¶жөҶе·ҘиүәжөҒзЁӢдёӯеҪұе“ҚжөҶж–ҷе“ҒиҙЁзҡ„еӣ зҙ иҫғеӨҡпјҢжқҗж–ҷдёҖиҮҙжҖ§гҖҒжё©еәҰжҺ§еҲ¶гҖҒйҮ‘еұһзЈЁжҚҹзӯүйғҪдјҡеҜ№жөҶж–ҷе“ҒиҙЁдә§з”ҹйҮҚеӨ§еҪұе“ҚгҖӮдёәж»Ўи¶ідёӢжёёе®ўжҲ·зҡ„иүҜе“ҒзҺҮгҖҒдёҖиҮҙжҖ§зӯүз»јеҗҲжҖ§иғҪйңҖжұӮпјҢйҖҡеёёйңҖиҰҒеҜ№е·ҘиүәгҖҒи®ҫеӨҮиҝӣиЎҢзү№е®ҡдјҳеҢ–пјҢж•ҙдҪ“з”ҹдә§е·Ҙиүәе…·жңүзІҫеәҰиҰҒжұӮй«ҳгҖҒжҺ§еҲ¶йҡҫеәҰеӨ§зҡ„зү№зӮ№гҖӮйҡҸзқҖй”Ӯз”өжұ иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй”Ӯз”өжұ з”ҹдә§еҺӮе•ҶеҜ№дәҺеӨ§дә§иғҪгҖҒй«ҳж•ҲзҺҮгҖҒдҪҺиғҪиҖ—гҖҒдҪҺз»ҙжҠӨжҲҗжң¬зҡ„й”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮйңҖжұӮжӣҙеҠ иҝ«еҲҮпјҢй”Ӯз”өжұ еҲ¶жөҶзі»з»ҹйҖҡеёёйңҖй•ҝж—¶й—ҙз”ҹдә§з ”еҸ‘з§ҜзҙҜпјҢжүҚиғҪеңЁе…јйЎҫз”ҹдә§ж•ҲзҺҮзҡ„еҗҢж—¶дә§еҮәй«ҳиҙЁйҮҸзҡ„дә§е“ҒпјҢй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡеҮҶе…ҘйҡҫеәҰиҫғеӨ§пјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

пјҲ4пјүй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡдёҺдёҠдёӢжёёиЎҢдёҡд№Ӣй—ҙзҡ„е…іиҒ”жҖ§

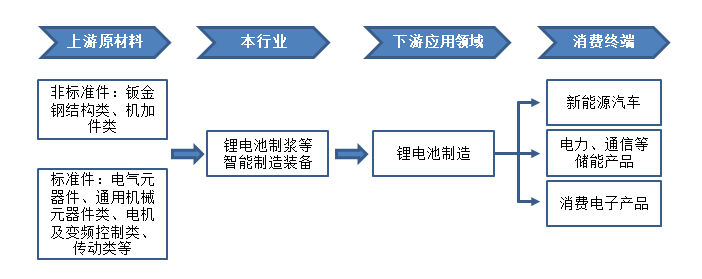

еҸ‘иЎҢдәәжүҖеңЁиЎҢдёҡдёҺдёҠдёӢжёёиЎҢдёҡзҡ„е…ізі»еҰӮдёӢеӣҫжүҖзӨәпјҡ

йқһж Үй”Ӯз”өжұ еҲ¶жөҶиЈ…еӨҮзҡ„дёҠжёёиЎҢдёҡдә§е“Ғдё»иҰҒжҳҜйқһж ҮеҮҶ件пјҲй’ЈйҮ‘й’ўз»“жһ„зұ»гҖҒжңәеҠ 件зұ»зӯүпјүе’Ңж ҮеҮҶ件пјҲз”өж°”е…ғеҷЁд»¶гҖҒйҖҡз”Ёжңәжў°е…ғеҷЁд»¶зұ»гҖҒз”өжңәеҸҠеҸҳйў‘жҺ§еҲ¶зұ»гҖҒдј еҠЁзұ»зӯүпјүгҖӮд»Һж•ҙдҪ“жқҘзңӢпјҢдёҠжёёиЎҢдёҡеёӮеңәжҲҗзҶҹгҖҒз«һдәүе……еҲҶпјҢдә§е“Ғдҫӣеә”зӣёеҜ№зЁіе®ҡпјҢжң¬иЎҢдёҡзҡ„еҺҹжқҗж–ҷе’Ңйӣ¶йғЁд»¶йҮҮиҙӯйңҖжұӮеҸҜд»Ҙеҫ—еҲ°е……еҲҶдҝқйҡңгҖӮдҪҶжҳҜеҜ№дәҺйғЁеҲҶжҠҖжңҜеҗ«йҮҸй«ҳзҡ„з”өжңәеҸҠеҸҳйў‘жҺ§еҲ¶зұ»гҖҒз”өж°”е…ғеҷЁд»¶зұ»гҖҒдј еҠЁзұ»зӯүпјҢдё»иҰҒдҫқиө–иҝӣеҸЈжҲ–йҮҮз”ЁеӣҪеӨ–е“ҒзүҢгҖӮиҝӣеҸЈйӣ¶йғЁд»¶зҡ„дҫӣеә”жҢҒз»ӯжҖ§е’Ңй’ўй“қжқҗзӯүеӨ§е®—е•Ҷе“Ғжқҗж–ҷзҡ„д»·ж јжіўеҠЁдјҡеҜ№жң¬иЎҢдёҡдә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮ

дә§дёҡй“ҫдёӢжёёдёәй”Ӯз”өжұ з”ҹдә§еҺӮе•Ҷ

пјҢиЎҢдёҡдёӯдё»иҰҒеҸӮдёҺиҖ…йҖҡеёёдёәдёӯеӨ§еһӢдјҒдёҡпјҢжӢҘжңүиҫғеӨ§зҡ„з”ҹдә§гҖҒй”Җ售规模пјҢжҜҸе№ҙеҜ№й”Ӯз”өжұ еҲ¶жөҶзі»з»ҹзӯүи®ҫеӨҮйҮҮиҙӯйңҖжұӮиҫғеӨ§гҖӮдёӢжёёиЎҢдёҡеёӮеңә规模жү©еӨ§пјҢж–°е»әдә§зәҝжҲ–ж—§дә§зәҝж”№йҖ йЎ№зӣ®зҡ„иҗҪең°жңүеҠ©дәҺй©ұеҠЁжң¬иЎҢдёҡеёӮеңә规模зҡ„еўһй•ҝпјӣдёӢжёёиЎҢдёҡдә§е“ҒжҢҒз»ӯиҝӯд»ЈеҚҮзә§еҜ№й”Ӯз”өжұ еҲ¶жөҶжҷәиғҪеҲ¶йҖ иЈ…еӨҮжҖ§иғҪиҰҒжұӮзҡ„жҸҗй«ҳе°ҶжҺЁеҠЁжң¬иЎҢдёҡжҠҖжңҜеҸҠдә§е“ҒеҲӣж–°иғҪеҠӣзҡ„жҸҗеҚҮгҖӮйқўеҜ№ж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪзӯүдј—еӨҡз»Ҳз«Ҝеә”з”ЁйўҶеҹҹпјҢй”Ӯз”өжұ еҺӮе•Ҷдјҡж №жҚ®дә§е“Ғе…·дҪ“зҡ„еә”з”ЁеңәжҷҜпјҢжңүй’ҲеҜ№жҖ§ең°иҝӣиЎҢеҲ¶жөҶзі»з»ҹзҡ„е·Ҙиүәи®ҫи®ЎгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•дёҺзЈЁеҗҲпјҢжң¬иЎҢдёҡдёҺдёӢжёёиЎҢдёҡе·Із»ҸеҪўжҲҗе…ұеҗҢеҸ‘еұ•гҖҒзҙ§еҜҶеҗҲдҪңзҡ„еұҖйқўгҖӮжңӘжқҘйҡҸзқҖз»Ҳз«ҜеёӮеңәйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢдёҠдёӢжёёзҡ„иҒ”еҠЁе°ҶиҝӣдёҖжӯҘеҠ ејәгҖӮ

3гҖҒй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡиҝ‘е№ҙжқҘзҡ„еҸ‘еұ•жғ…еҶө

пјҲ1пјүй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡеҸ‘еұ•жғ…еҶө

иҝ‘е№ҙжқҘеңЁж–°иғҪжәҗдә§дёҡж”ҝзӯ–еҸҠдә§дёҡй“ҫеҚҸеҗҢеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡеҝ«йҖҹжҲҗй•ҝпјҢз»ҸеҺҶдәҶеӨҡдёӘеҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡж—Ҙи¶Ӣе®Ңе–„гҖӮ

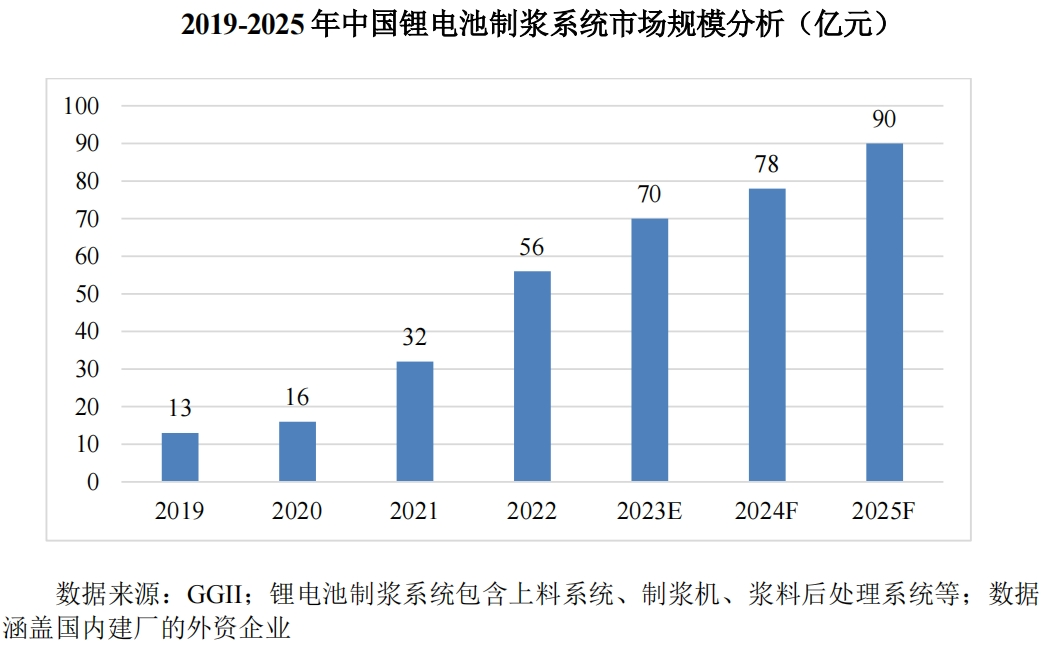

ж №жҚ®GGIIи°ғз ”з»ҹи®ЎпјҢ

2022е№ҙдёӯеӣҪй”Ӯз”өжұ еҲ¶жөҶзі»з»ҹеёӮеңә规模иҫҫ56дәҝе…ғ

пјҢ

йў„и®ЎеҲ°2025е№ҙдёӯеӣҪй”Ӯз”өжұ еҲ¶жөҶзі»з»ҹеёӮеңә规模иҫҫ90дәҝе…ғ

пјҢ

2021-2025е№ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә29.50%

гҖӮйҡҸзқҖй”Ӯз”өиЎҢдёҡеҸ‘еұ•иҝӣе…ҘжҲҗзҶҹжңҹпјҢдёӢжёёе®ўжҲ·и¶ҠжқҘи¶Ҡе…іжіЁз”өжұ зҡ„е®үе…ЁжҖ§гҖҒзЁіе®ҡжҖ§гҖҒеҲ¶йҖ жҲҗжң¬пјҢеҲ¶жөҶзі»з»ҹзҡ„иҙЁйҮҸгҖҒеҸҜйқ жҖ§е°Ҷж„ҲеҸ‘йҮҚиҰҒпјҢйў„и®ЎжңӘжқҘдә”е№ҙе°ҶдҝқжҢҒжҢҒз»ӯй«ҳйҖҹеўһй•ҝгҖӮ

й”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҰӮдёӢпјҡ

в‘ йҡҸзқҖй”Ӯз”өжұ еҚ•зәҝдә§иғҪдёҚж–ӯжҸҗй«ҳпјҢй”Ӯз”өжұ иЎҢдёҡеҪўжҲҗеӨҡжҠҖжңҜи·ҜзәҝеҸ‘еұ•зҡ„зҺ°зҠ¶пјҢдё»иҰҒеҸҜеҲҶдёәеҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜгҖҒеҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜгҖҒеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜдёүеӨ§зұ»гҖӮд»ҺеҲ¶жөҶжҠҖжңҜзҡ„еҸ‘еұ•з»ҙеәҰзңӢпјҢеҸ—еә”з”ЁеңәжҷҜдёҚеҗҢгҖҒжөҶж–ҷзұ»еһӢдёҚеҗҢгҖҒеҲ¶жөҶдә§иғҪдёҚеҗҢзӯүеҪұе“ҚпјҢеҸҢиЎҢжҳҹгҖҒеҸҢиһәжқҶгҖҒеҫӘзҺҜејҸзӯүдёүз§ҚжҠҖжңҜи·ҜзәҝеқҮеӯҳеңЁдёҖе®ҡзҡ„еёӮеңәеә”з”Ёз©әй—ҙпјҢйҡҫд»ҘеҮәзҺ°еҚ•дёҖе·Ҙиүәи·Ҝзәҝе®Ңе…Ёжӣҝд»Је…¶д»–е·Ҙиүәи·Ҝзәҝзҡ„жғ…еҶөпјҢи¶Ӣеҗ‘дәҺеӨҡжҠҖжңҜи·Ҝзәҝ并иЎҢеҸ‘еұ•гҖӮ

в‘Ў

й”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡдёӯеҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜжҲҗзҶҹеәҰй«ҳ

пјҢ

йҮҮз”ЁжӯӨе·Ҙиүәи·Ҝзәҝзҡ„з”ҹдә§еҺӮе•Ҷж•°йҮҸеӨҡ

пјҢдё”дә§е“Ғи¶ӢдәҺеҗҢиҙЁеҢ–пјӣз”ұдәҺеҠЁеҠӣз”өжұ еҸҠеӮЁиғҪз”өжұ иЎҢдёҡжҠҖжңҜеҸ‘еұ•еҠ еҝ«пјҢеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜдёҺеҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜи§ЈеҶідәҶеҸҢиЎҢжҳҹеҲ¶жөҶжҠҖжңҜж•ҲзҺҮдҪҺгҖҒдёҖиҮҙжҖ§е·®зҡ„зҹӯжқҝпјҢе…·жңүдҪҺиғҪиҖ—гҖҒдҪҺжҠ•е…ҘгҖҒй«ҳж•ҲзҺҮе’ҢеӨ§дә§иғҪзҡ„дјҳеҠҝпјҢе·Із»Ҹиў«еӣҪеҶ…еӨҙйғЁй”Ӯз”өжұ з”ҹдә§еҺӮе•Ҷжү№йҮҸйҮҮз”ЁпјҢеңЁж–°еўһдә§иғҪдёӯзҡ„еҚ жҜ”иҝ…йҖҹжҸҗй«ҳпјҢйҖҗжӯҘжӣҝд»ЈеҸҢиЎҢжҳҹжҗ…жӢҢжҠҖжңҜгҖӮз”ұдәҺеҸҢиһәжқҶиҝһз»ӯеҲ¶жөҶе·ҘиүәеңЁеҺҹжқҗж–ҷйҖӮеә”жҖ§гҖҒе“Ғз§ҚеҲҮжҚўдҫҝеҲ©жҖ§гҖҒйҮ‘еұһејӮзү©жҺ§еҲ¶зӯүж–№йқўеӯҳеңЁзҹӯжқҝпјҢе®ғжӣҙйҖӮз”ЁдәҺеҺҹжқҗж–ҷе“ҒиҙЁзЁіе®ҡгҖҒе“Ғз§ҚеҲҮжҚўеҫҲе°‘зҡ„дә§зәҝпјҢдё”еҜ№еҲ¶жөҶжЁЎеқ—зҡ„жқҗиҙЁгҖҒиҖҗзЈЁжҖ§гҖҒиҖҗи…җиҡҖжҖ§жңүиҫғй«ҳиҰҒжұӮпјҢиҖҢеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶе·ҘиүәеҲҷжІЎжңүиҝҷз§ҚзҹӯжқҝпјҢйҖӮз”ЁиҢғеӣҙжӣҙе№ҝпјҢдё”еҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶзі»з»ҹзҡ„жҠ•иө„жҲҗжң¬д№ҹжҜ”еҸҢиһәжқҶеҲ¶жөҶзі»з»ҹдҪҺгҖӮеӣ жӯӨпјҢеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶе·ҘиүәеңЁеёӮеңәж–°еўһдә§иғҪдёӯзҡ„еҚ жҜ”еўһй•ҝжӣҙдёәиҝ…йҖҹгҖӮзӣ®еүҚпјҢйғЁеҲҶиҪҰдјҒд№ҹејҖе§ӢиҮӘе»әй”Ӯз”өжұ з”ҹдә§зәҝпјҢдёәж»Ўи¶ій«ҳж•ҲзҺҮгҖҒеӨ§дә§иғҪзҡ„з”өжұ еҲ¶йҖ йңҖжұӮпјҢе…¶дә§зәҝзҡ„еҲ¶жөҶе·ҘеәҸйҖҗжӯҘеҜје…ҘеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶжҠҖжңҜпјҢеҰӮе№ҝжұҪеҹғе®үгҖҒи”ҡжқҘжұҪиҪҰзӯүгҖӮ

4гҖҒй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

пјҲ1пјүе·ҘиүәеҸҠи®ҫеӨҮж–°еһӢеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝ

дёәдәҶе®һзҺ°жӣҙеӨ§дә§иғҪгҖҒжӣҙй«ҳж•ҲзҺҮзҡ„иҝһз»ӯејҸз”ҹдә§пјҢй”Ӯз”өжұ еҺӮе•ҶдҪҝз”Ёзҡ„еҲ¶жөҶи®ҫеӨҮе·Ҙиүәж–№ејҸжӯЈеңЁд»Һжү№ж¬ЎејҸеҗ‘еҚҠиҝһз»ӯејҸеҸҠиҝһз»ӯејҸеҸ‘еұ•гҖӮ

жҚ®GGIIз»ҹи®ЎпјҢеӣҪеҶ…еӨҙйғЁеҠЁеҠӣз”өжұ дјҒдёҡи¶…иҝҮ80%еңЁдҪҝз”ЁеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶе·ҘиүәжҠҖжңҜ

пјҢеҰӮе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒдёӯеҲӣж–°иҲӘгҖҒдәҝзә¬й”ӮиғҪгҖҒз‘һжөҰе…°й’§гҖҒеӨ©жҙҘеҠӣзҘһзӯүгҖӮйҷӨдё»жөҒзҡ„еҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶи·ҜзәҝпјҢжңүе°ҸйғЁеҲҶеӨҙйғЁеҠЁеҠӣз”өжұ дјҒдёҡеҰӮеӣҪиҪ©й«ҳ科гҖҒдёӯеҲӣж–°иҲӘгҖҒй№ҸиҫүиғҪжәҗзӯүд№ҹйҮҮз”ЁеҸҢиһәжқҶеҲ¶жөҶжҠҖжңҜгҖӮзӣ®еүҚпјҢеӣҪеҶ…й”Ӯз”өеҸҢиһәжқҶи®ҫеӨҮдјҒдёҡд»ҚйңҖеңЁзІҫеәҰгҖҒеҲҶж•Јж•ҲжһңгҖҒиһәжқҶжқҗж–ҷзӯүж–№йқўеҒҡжӣҙеӨҡжҠҖжңҜжҠ•е…Ҙе’Ңз»ҸйӘҢз§ҜзҙҜе·ҘдҪңд»ҘжҸҗй«ҳи®ҫеӨҮжҖ§иғҪгҖӮ

пјҲ2пјүдёҖдҪ“еҢ–йӣҶжҲҗдәӨд»ҳпјҢи®ҫеӨҮдјҒдёҡжЁӘеҗ‘жӢ“еұ•дёҡеҠЎ

й”Ӯз”өжұ еҲ¶жөҶзі»з»ҹжӯЈеңЁеҫҖдёҖдҪ“еҢ–йӣҶжҲҗдәӨд»ҳи¶ӢеҠҝеҸ‘еұ•пјҢеҚі

дёҠж–ҷзі»з»ҹгҖҒеҲҶж•Јзі»з»ҹ

зӯүдёҖдҪ“еҢ–дәӨй’ҘеҢҷе·ҘзЁӢ

пјҢеҗ‘дёҖ家и®ҫеӨҮдҫӣеә”е•ҶйӣҶжҲҗйҮҮиҙӯпјҢжңӘжқҘдёҖдҪ“еҢ–йӣҶжҲҗдәӨд»ҳи¶ӢеҠҝдјҡжӣҙжҳҺжҳҫгҖӮеҜ№дәҺеүҚж®өи®ҫеӨҮпјҢдёәдәҶй…ҚеҗҲдёӢжёёе®ўжҲ·еҲ¶жөҶж®өж•ҙзәҝйҮҮиҙӯзҡ„и¶ӢеҠҝпјҢйғҪдјҡж•ҙзәҝеёғеұҖд»ҘжҸҗеҚҮиҮӘиә«з«һдәүеҠӣгҖӮй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮдјҒдёҡдёәдәҶжҸҗеҚҮдјҒдёҡз«һдәүеҠӣзә·зә·иҝӣиЎҢжЁӘеҗ‘жӢ“еұ•гҖӮ

пјҲ3пјүй”Ӯз”өжұ й«ҳеӣәеҗ«еҢ–иҝӣдёҖжӯҘжҸҗеҚҮпјҢеҜ№еҲ¶жөҶе·ҘиүәжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮ

йҡҸзқҖж–°иғҪжәҗиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёӢжёёй”Ӯз”өжұ иЎҢдёҡеҜ№еҲ¶жөҶе·ҘеәҸзҡ„дә§иғҪгҖҒеӣәеҗ«йҮҸзӯүз»јеҗҲжҢҮж ҮиҰҒжұӮеңЁдёҚж–ӯжҸҗй«ҳпјҢеҲ¶жөҶи®ҫеӨҮзҡ„еӨ§дә§иғҪгҖҒй«ҳеӣәеҗ«еҢ–йңҖжұӮиҝӣдёҖжӯҘжҸҗеҚҮпјҢй«ҳеӣәеҗ«й«ҳзІҳеәҰеҲ¶жөҶе·ҘиүәйҖҗжёҗжҲҗдёәдё»жөҒгҖӮ

й«ҳеӣәеҗ«еҢ–жҳҜй”Ӯз”өжұ еҲ¶жөҶиЎҢдёҡеҸ‘еұ•зҡ„йҮҚзӮ№д№ӢдёҖ

пјҢе°ҶжҳҜиЎҢдёҡдёӢдёҖйҳ¶ж®өз ”еҸ‘иҒҡз„Ұзҡ„дё»иҰҒй—®йўҳгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҙйҡҸеҗ„з»ҶеҲҶеә”з”ЁйўҶеҹҹзҡ„жҲҗзҶҹпјҢдёӢжёёеҜ№й”Ӯз”өжұ еҲ¶жөҶе·Ҙиүәзҡ„йҖүеһӢд№ҹе°Ҷжӣҙжңүдҫ§йҮҚпјҢжҺЁеҠЁеҲ¶жөҶе·Ҙиүәеҗ‘еҠҹиғҪеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮдёәйҖӮеә”дёӢжёёеә”з”Ёзҡ„жӣҙй«ҳиҰҒжұӮпјҢй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮеҺӮе•ҶйңҖдҝқжҢҒеҜ№е·ҘиүәжҠҖжңҜеҸҠе·ҘиүәиҝҮзЁӢзҡ„з ”з©¶гҖҒж”№иүҜпјҢжҢҒз»ӯй«ҳж•Ҳең°иҝӣиЎҢз ”еҸ‘еҲӣж–°пјҢд»ҘеңЁй«ҳжҖ§иғҪгҖҒеҠҹиғҪеҢ–зҡ„йңҖжұӮиғҢжҷҜдёӢжҸҗдҫӣз»ҸжөҺжҖ§жңҖдјҳзҡ„еҲ¶жөҶзі»з»ҹгҖӮ

жӯӨеӨ–пјҢй’ з”өжұ гҖҒеӣәжҖҒз”өжұ гҖҒзҮғж–ҷз”өжұ зӯүеүҚжІҝйўҶеҹҹзҡ„йҖҗжӯҘеҸ‘еұ•д№ҹеңЁеҲ¶жөҶеә”з”Ёж–№йқўеӮ¬з”ҹдәҶж–°зҡ„йңҖжұӮпјҢйңҖеҲ¶жөҶи®ҫеӨҮеҺӮе•ҶеңЁдә§е“ҒеҸҠжҠҖжңҜдёҠиҝӣиЎҢеүҚзһ»жҖ§еёғеұҖгҖӮ

пјҲ4пјүдә§иғҪдёҺж•ҲзҺҮдёҚж–ӯжҸҗеҚҮзҡ„жҠҖжңҜи¶ӢеҠҝ

дёӢжёёй”Ӯз”өжұ з”ҹдә§еҺӮе•ҶеҜ№дҪҺиғҪиҖ—зҡ„еҲ¶жөҶзі»з»ҹйңҖжұӮиҝӣдёҖжӯҘжҸҗеҚҮпјҢдҝқиҜҒжөҶж–ҷеҲҶж•Јж•Ҳжһңзҡ„еҗҢж—¶еҮҸе°‘еҲ¶жөҶж—¶й—ҙпјҢиғҪеӨҹжңүж•ҲжҸҗеҚҮеҚ•дҪҚж—¶й—ҙеҶ…з”өиҠҜдә§е“Ғдә§еҮәпјҢйҷҚдҪҺж—¶й—ҙжҲҗжң¬гҖӮеҚ•жңәдә§иғҪи¶Ӣеҗ‘еӨ§еһӢеҢ–пјҢдёӢжёёе®ўжҲ·еҜ№еӨ§дә§иғҪзҡ„еҲ¶жөҶи®ҫеӨҮйңҖжұӮйҖҗжӯҘжҸҗеҚҮгҖӮеӣ жӯӨеҲ¶жөҶи®ҫеӨҮеҺӮе•ҶеңЁжҸҗеҚҮи®ҫеӨҮз”ҹдә§ж•ҲзҺҮзҡ„еҗҢж—¶пјҢиҝҳйңҖиҰҒз»ҙжҢҒжөҶж–ҷзҡ„зЁіе®ҡжҖ§пјҢеҜ№еҲ¶жөҶе·ҘиүәжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮпјҢвҖңй«ҳзІҫеәҰгҖҒй«ҳйҖҹеәҰгҖҒй«ҳзЁіе®ҡжҖ§вҖқжҳҜжңӘжқҘйҮҚиҰҒзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

жӯӨеӨ–пјҢ

еӣҪеҶ…еҠЁеҠӣз”өжұ дёҺеӮЁиғҪз”өжұ еқҮе…·еӨҮжө·еӨ–еҮәеҸЈиғҪеҠӣ

пјҢжө·еӨ–еёӮеңәеҜ№з”өжұ дә§е“Ғзҡ„зўіжҺ’ж”ҫе…·жңүиҝҪжәҜжңәеҲ¶пјҢиҰҒжұӮи®ҫеӨҮдёҚж–ӯең°е®һзҺ°дҪҺзўіиҠӮиғҪеҢ–гҖӮиҝҷиҰҒжұӮи®ҫеӨҮдјҒдёҡеңЁи®ҫеӨҮи®ҫи®Ўйҳ¶ж®өйңҖиҰҒиҖғиҷ‘иҠӮиғҪйҷҚиҖ—зӯүеӣ зҙ гҖӮ

пјҲ5пјүжҷәиғҪеҢ–зЁӢеәҰдёҚж–ӯжҸҗеҚҮ

й”Ӯз”өи®ҫеӨҮж•ҙдҪ“иЎҢдёҡеҗ‘й«ҳиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–жҺ§еҲ¶ж–№еҗ‘еҸ‘еұ•гҖӮйҡҸзқҖдј ж„ҹжҠҖжңҜгҖҒ5GжҠҖжңҜгҖҒиҮӘеҠЁеҢ–жҠҖжңҜгҖҒд»ҝзңҹжҠҖжңҜзӯүе…ҲиҝӣжҷәиғҪеҢ–жҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҝЎжҒҜеҢ–дёҺе·ҘдёҡеҢ–зҡ„ж·ұеәҰиһҚеҗҲе·ІжҲҗдёәдёҚеҸҜйҖҶиҪ¬зҡ„и¶ӢеҠҝгҖӮжҷәиғҪеҲ¶йҖ жҠҖжңҜд№ҹж—ҘзӣҠжҲҗзҶҹдёҺжҷ®еҸҠпјҢд»ҝзңҹжҠҖжңҜжҸҗй«ҳдәҶдә§е“Ғз ”еҸ‘зҡ„ж•ҲзҺҮпјҢвҖңдёҖдҪ“еҢ–гҖҒж— дәәеҢ–гҖҒж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–вҖқеҲ¶жөҶи®ҫеӨҮжңүеҠ©дәҺе·Ҙиүәзҡ„дјҳеҢ–пјҢе®һзҺ°дә§зәҝзҡ„зӣ‘жҺ§йў„иӯҰпјҢйҷҚдҪҺиҝҗз»ҙжҲҗжң¬гҖӮдёҖдҪ“еҢ–пјҢе°ҶеӨҡйҒ“е·ҘеәҸе’Ңи®ҫеӨҮиһҚеҗҲпјҢжҸҗй«ҳеҲ¶йҖ ж•ҲзҺҮпјӣж— дәәеҢ–пјҢеҮҸе°‘й”Ӯз”өжұ з”ҹдә§еҺӮе•Ҷзҡ„иҝҗиҗҘжҲҗжң¬пјӣж•°еӯ—еҢ–пјҢеҜ№з”ҹдә§жқҘж–ҷдҝЎжҒҜиҝӣиЎҢеӯҳеӮЁпјҢе·ҘиүәеҸӮж•°зҡ„дёҠдј еӯҳеӮЁеҸҠиҮӘеҠЁеҢ–еҢ№й…ҚпјҢеҜ№иҪҰй—ҙиҝӣиЎҢйӣҶдёӯжҺ§еҲ¶пјӣжҷәиғҪеҢ–пјҢеҪўжҲҗе·ҘеәҸй—ӯзҺҜпјҢеҜ№ж•°жҚ®еҲҶжһҗдјҳеҢ–гҖӮ

5гҖҒдёӢжёёзӣёе…іиЎҢдёҡиҝ‘е№ҙжқҘзҡ„еҸ‘еұ•жғ…еҶө

й”Ӯз”өжұ еҲ¶жөҶзі»з»ҹдё»иҰҒеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪзӯүйўҶеҹҹпјҢдёӢжёёеә”з”ЁйўҶеҹҹзҡ„еҝ«йҖҹжҲҗй•ҝеҪўжҲҗдәҶеҜ№дёҠжёёе…ій”®и®ҫеӨҮй”Ӯз”өжұ еҲ¶жөҶзі»з»ҹзҡ„е·ЁеӨ§йңҖжұӮгҖӮ

пјҲ1пјүж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•жғ…еҶө

в‘ ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢжҲҗдёәй©ұеҠЁжҲ‘еӣҪжұҪиҪҰеёӮеңәеўһй•ҝзҡ„йҮҚиҰҒеҠӣйҮҸ

йҡҸзқҖе…ЁзҗғиғҪжәҗеҚұжңәе’ҢзҺҜеўғжұЎжҹ“й—®йўҳж—ҘзӣҠзӘҒеҮәпјҢж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°й«ҳеәҰйҮҚи§ҶпјҢеҠ еӨ§ж–°иғҪжәҗжұҪиҪҰзҡ„з ”еҸ‘з”ҹдә§еҠӣеәҰе·Із»ҸеңЁе…ЁзҗғиҢғеӣҙеҶ…еҪўжҲҗе…ұиҜҶпјҢжҲ‘еӣҪж”ҝеәңд№ҹеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢеӨ§еҠӣж”ҜжҢҒе’ҢжҺЁиҝӣж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„жҺЁе№ҝе’Ңеә”з”ЁгҖӮ2020е№ҙ11жңҲ2ж—ҘпјҢеӣҪеҠЎйҷўеҠһе…¬еҺ…еҸ‘еёғгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035е№ҙпјүгҖӢпјҢдёәжҲ‘еӣҪж–°ж—¶д»Јж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•дҪңеҮәж–№еҗ‘жҖ§жҢҮеј•пјҢиҝӣдёҖжӯҘејәеҢ–ж–°иғҪжәҗжұҪиҪҰзҡ„ж”ҜжҢҒеҸ‘еұ•еҠӣеәҰгҖӮеңЁеә”з”Ёз«ҜпјҢеҸ—зӣҠдәҺиҝ‘е№ҙжқҘеңЁз»ӯиҲӘйҮҢзЁӢгҖҒдәӨдә’жҖ§гҖҒе®үе…ЁжҖ§зӯүж–№йқўз»јеҗҲжҖ§иғҪзҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№ж–°иғҪжәҗжұҪиҪҰи®ӨеҸҜеәҰдәҰдёҚж–ӯеўһејәпјҢз»Ҳз«ҜйңҖжұӮдёҚж–ӯжү©еӨ§пјҢж–°иғҪжәҗжұҪиҪҰиЎҢдёҡй”ҖйҮҸе‘ҲжҢҒз»ӯеўһй•ҝи¶ӢеҠҝгҖӮж №жҚ®дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡж•°жҚ®пјҢ

2022е№ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸиҫҫ688.7дёҮиҫҶпјҢиҫғ2021е№ҙеҗҢжҜ”еўһй•ҝ93.4%пјҢж–°иғҪжәҗжұҪиҪҰеёӮеңәеҚ жңүзҺҮиҫҫ25.6%

пјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝ12.1дёӘзҷҫеҲҶзӮ№пјҢй”ҖйҮҸеҸҠеёӮеңәд»Ҫйўқиҝ…йҖҹжҸҗеҚҮпјҢе·ІжҲҗдёәй©ұеҠЁжҲ‘еӣҪжұҪиҪҰеёӮеңәеўһй•ҝзҡ„йҮҚиҰҒеҠӣйҮҸгҖӮ

в‘ЎеҠЁеҠӣз”өжұ иЎҢдёҡеҝ«йҖҹжҲҗй•ҝпјҢжңӘжқҘй•ҝжңҹд»Қе°ҶжӢҘжңүиҫғй«ҳеўһй•ҝйҖҹеәҰ

ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•жҺЁеҠЁдәҶеҠЁеҠӣй”Ӯз”өжұ иЎҢдёҡзҡ„еҝ«йҖҹжҲҗй•ҝпјҢж №жҚ®GGIIз»ҹи®ЎпјҢ

жҲ‘еӣҪеҠЁеҠӣй”Ӯз”өжұ еҮәиҙ§йҮҸз”ұ2019е№ҙзҡ„71GWhеўһй•ҝеҲ°2022е№ҙзҡ„480GWhпјҢе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮиҫҫ49.7%

гҖӮеңЁжҠҖжңҜиҝӣжӯҘеҸҠж–°иғҪжәҗжұҪиҪҰеёӮеҚ зҺҮжҸҗеҚҮзӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢйў„и®ЎеҠЁеҠӣз”өжұ иЎҢдёҡжңӘжқҘй•ҝжңҹд»Қе°ҶжӢҘжңүиҫғй«ҳеўһйҖҹгҖӮж №жҚ®GGIIйў„жөӢпјҢ

еҲ°2025е№ҙпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ еҮәиҙ§йҮҸеҸҜиҫҫ1,300GWhпјҢ2021е№ҙиҮі2025е№ҙй—ҙеӨҚеҗҲеўһй•ҝзҺҮеҸҜиҫҫ53.3%

пјҢ

2025е№ҙдёӯеӣҪй”Ӯз”өжұ еҮәиҙ§йҮҸе°ҶиҫҫеҲ°1,805GWh

гҖӮдёҠжёёй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡдҪңдёәй”Ӯз”өжұ з”ҹдә§е…ій”®з»„жҲҗд№ӢдёҖд№ҹе°ҶеҗҢжӯҘеҸ—зӣҠпјҢиҺ·еҫ—иҫғдёәеҸҜи§Ӯзҡ„еёӮеңәжҸҗеҚҮз©әй—ҙгҖӮ

в‘ўж–°иғҪжәҗжұҪиҪҰиЎҢдёҡиҝӣе…Ҙж— иЎҘиҙҙж—¶д»ЈпјҢеҜ№дә§дёҡй“ҫеҗ„дјҒдёҡзҡ„дә§е“ҒејҖеҸ‘еҸҠжҲҗжң¬жҺ§еҲ¶иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮ

2022е№ҙеә•пјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰжҺЁе№ҝеә”з”Ёиҙўж”ҝиЎҘиҙҙж”ҝзӯ–е®һж–Ҫз»ҲжӯўпјҢж–°иғҪжәҗжұҪиҪҰиЎҢдёҡиҝӣе…Ҙж— иЎҘиҙҙж—¶д»ЈгҖӮиЎҘиҙҙйҖҖеҮәеҜ№дә§дёҡй“ҫеҗ„дјҒдёҡзҡ„дә§е“ҒејҖеҸ‘еҸҠжҲҗжң¬жҺ§еҲ¶иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢй”Ӯз”өеҺӮе•Ҷйў„и®Ўе°ҶдјҡиҝӣдёҖжӯҘжҢүз…§еёӮеңәз»ҶеҲҶпјҢзЎ®е®ҡз»јеҗҲз»ҸжөҺжҖ§жңҖдҪізҡ„ж–№жЎҲд»Ҙй’ҲеҜ№жҖ§ж»Ўи¶ідёҚеҗҢе®ўжҲ·зҫӨдҪ“зҡ„йңҖжұӮпјҢиҝҷеҜ№дә§дёҡй“ҫдјҒдёҡзҡ„дә§е“ҒејҖеҸ‘еҸҠжҲҗжң¬жҺ§еҲ¶иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮ

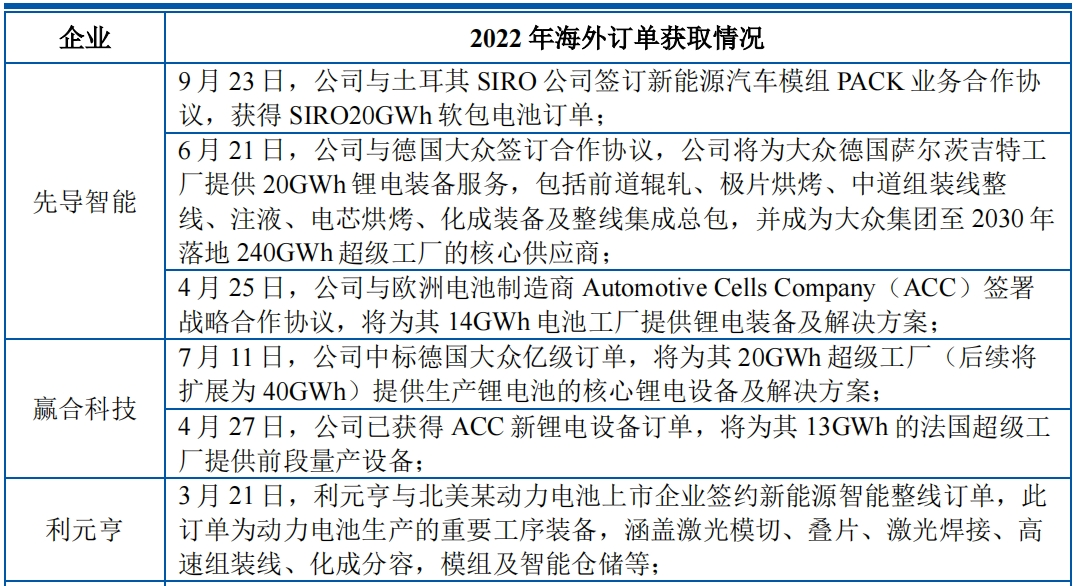

в‘Ји®ҫеӨҮдјҒдёҡиҝӣе…Ҙжө·еӨ–з”өжұ дҫӣеә”й“ҫ

йҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪеҶ…й”Ӯз”өжұ еҸҠй”Ӯз”өи®ҫеӨҮжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеӣҪдә§еҢ–жӣҝд»ЈдёҚж–ӯе®Ңе–„пјҢдёӯеӣҪй”Ӯз”өдә§дёҡй“ҫдјҳз§ҖдјҒдёҡе·ІеҸ‘еҠӣеӣҪйҷ…еёӮеңәпјҢйҖҗжӯҘиҝӣе…Ҙж—Ҙжң¬гҖҒйҹ©еӣҪд»ҘеҸҠ欧жҙІзӯүжө·еӨ–з”өжұ дјҒдёҡдҫӣеә”й“ҫдҪ“зі»пјҢеҰӮе…ҲеҜјжҷәиғҪгҖҒиөўеҗҲ科жҠҖгҖҒжқӯеҸҜ科жҠҖгҖҒзәіз§‘иҜәе°”зӯүгҖӮеҸ—жқҫдёӢгҖҒLGеҢ–еӯҰгҖҒдёүжҳҹSDIгҖҒжі•еӣҪACCгҖҒз‘һе…ёNorthvoltгҖҒеҫ·еӣҪеӨ§дј—зӯүдёәд»ЈиЎЁзҡ„з”өжұ дјҒдёҡеҠ еҝ«е…ЁзҗғеҢ–еёғеұҖжӯҘдјҗпјҢеҠ©жҺЁдәҶйғЁеҲҶеӣҪеҶ…й”Ӯз”өи®ҫеӨҮдјҒдёҡ规模еҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙпјҢеӣҪеҶ…й”Ӯз”өи®ҫеӨҮдјҒдёҡжө·еӨ–и®ўеҚ•иҺ·еҸ–жғ…еҶөпјҡ

пјҲ2пјүеӮЁиғҪиЎҢдёҡеҸ‘еұ•жғ…еҶө

й”Ӯз”өжұ еӮЁиғҪжҳҜз”өеҢ–еӯҰеӮЁиғҪзҡ„йҮҚиҰҒжүӢж®өд№ӢдёҖпјҢеҫ—зӣҠдәҺй”Ӯз”өжұ жҲҗжң¬еӨ§е№…йҷҚдҪҺпјҢжҠҖжңҜжҖ§иғҪдёҚж–ӯзӘҒз ҙпјҢй”Ӯз”өеӮЁиғҪжҠҖжңҜе•ҶдёҡеҢ–гҖҒ规模еҢ–еә”з”ЁжҢҒз»ӯеҠ йҖҹпјҢзӣ®еүҚе·ІеңЁе…Ёзҗғз”өеҢ–еӯҰеӮЁиғҪеёӮеңәдёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮиҝ‘е№ҙжқҘпјҢй”Ӯз”өеӮЁиғҪзҡ„еә”з”ЁеңәжҷҜйҷҶз»ӯжӢ“еұ•пјҢе·ІеңЁз”өеҠӣиҮӘеҸ‘иҮӘз”ЁгҖҒжҸҗеҚҮдҫӣз”өеҸҜйқ жҖ§гҖҒж–°иғҪжәҗ并зҪ‘гҖҒиҫ…еҠ©еҠЁжҖҒиҝҗиЎҢгҖҒи°ғеі°и°ғйў‘зӯүдј—еӨҡеҠҹиғҪеә”з”ЁйўҶеҹҹеҸ‘жҢҘйҮҚиҰҒдҪңз”ЁгҖӮ

ж №жҚ®GGIIз»ҹи®ЎпјҢ

2019е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§йҮҸз”ұ9.5GWhеўһй•ҝеҲ°130GWh

гҖӮ

жҲӘиҮі2022е№ҙпјҢеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§йҮҸдёӯеӣҪеёӮеңәеҚ жҜ”19.8%пјҢеўһйҖҹиҫҫеҲ°171%

пјҢдё»иҰҒеҸ—зӣҠдәҺж”ҝзӯ–жҺЁеҠЁгҖҒиғҪжәҗеҚұжңәд»ҘеҸҠдҝ„д№ҢжҲҳдәүзӯүеӣ зҙ еёҰеҠЁжө·еӨ–еёӮеңәйңҖжұӮжҸҗеҚҮгҖӮд»Һз»ҶеҲҶеёӮеңәзңӢпјҢйҖҡдҝЎеӮЁиғҪеҮәиҙ§йҮҸ9GWhпјҢеҗҢжҜ”дёӢйҷҚ25%пјӣ

з”өеҠӣеӮЁиғҪеҮәиҙ§92GWhпјҢеҗҢжҜ”еўһй•ҝ216.2%

пјӣ

жҲ·з”ЁеӮЁиғҪеҮәиҙ§25GWhпјҢеҗҢжҜ”еўһй•ҝ354.5%

пјӣ

дҫҝжҗәејҸеҮәиҙ§4GWhпјҢеҗҢжҜ”еўһй•ҝ207.7%

гҖӮжӯӨеӨ–пјҢ2022е№ҙеӣҪеҶ…еӮЁиғҪз”өжұ еҮәеҸЈйҮҸе‘Ҳеҝ«йҖҹеўһй•ҝжҖҒеҠҝпјҢдё»иҰҒеҸ—зҫҺеӣҪгҖҒ欧жҙІгҖҒжҫіеӨ§еҲ©дәҡзӯүз”өеҠӣеӮЁиғҪеёӮеңәйңҖжұӮејәеҠІеёҰеҠЁпјҢеӮЁиғҪй”Ӯз”өжұ еёӮеңәиҝӣе…Ҙеҝ«йҖҹеўһй•ҝйҳ¶ж®өгҖӮ

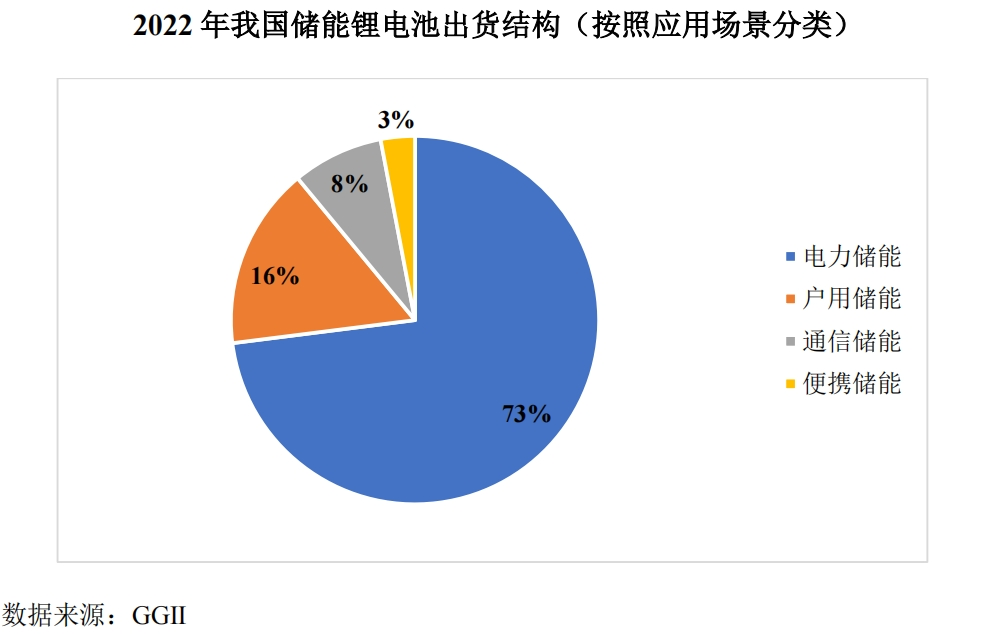

жҢүз…§еә”з”ЁеңәжҷҜеҲҶзұ»пјҢ2022е№ҙеәҰпјҢжҲ‘еӣҪеӮЁиғҪй”Ӯз”өжұ дё»иҰҒеҢ…жӢ¬з”өеҠӣеӮЁиғҪгҖҒжҲ·з”ЁеӮЁиғҪгҖҒйҖҡдҝЎеӮЁиғҪеҸҠдҫҝжҗәејҸеӮЁиғҪпјҢе…¶дёӯпјҢз”өеҠӣеӮЁиғҪеҸҠжҲ·з”ЁеӮЁиғҪжҳҜеҮәиҙ§йҮҸжңҖеӨҡзҡ„еә”з”ЁеңәжҷҜпјҢеҲҶеҲ«еҚ жҖ»еҮәиҙ§йҮҸзҡ„73%е’Ң16%гҖӮ

д»ҺеёӮеңәз«һдәүж јеұҖзңӢпјҢ2022е№ҙеӣҪеҶ…еӨ–еёӮеңәеҮәзҺ°еӨҡдёӘеӮЁиғҪйЎ№зӣ®е…¬ејҖжӢӣж ҮжҲ–жҠ•иҝҗпјҢеә”з”ЁеңәжҷҜеҢ…жӢ¬еӮЁиғҪз”өз«ҷгҖҒйЈҺеңәи°ғйў‘гҖҒеӨӘйҳіиғҪеҸ‘з”өеӯҳеӮЁгҖҒз”ЁжҲ·дҫ§гҖҒйҖҡдҝЎеҹәз«ҷзӯүпјҢеҗёеј•еӨ§жү№з”өжұ дјҒдёҡе…ҘеұҖгҖӮ

е®Ғеҫ·ж—¶д»ЈйҖҡиҝҮжө·еҶ…еӨ–еёӮеңәйҪҗеҸ‘еҠӣпјҢ2022е№ҙе…Ёе№ҙеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§и§„жЁЎи¶…50GWh

пјҢ

еёӮеңәеҚ жҜ”41%пјҢе…¶ж¬ЎдёәжҜ”дәҡиҝӘпјҢеёӮеңәеҚ жҜ”10.8%

гҖӮ

в‘ з”өеҠӣеӮЁиғҪпјҡеҸҢзўіж”ҝзӯ–дёәж ёеҝғй©ұеҠЁеҠӣпјҢз”өеҠӣеӮЁиғҪеңЁдј—еӨҡеә”з”ЁеңәжҷҜдёӯеҸ‘жҢҘе…ій”®дҪңз”ЁпјҢеёӮеңәйў„и®Ўе°ҶиҝҺжқҘи·Ёи¶ҠејҸеҸ‘еұ•

еӮЁиғҪжҳҜз”өеҠӣзі»з»ҹдёӯзҡ„е…ій”®дёҖзҺҜпјҢеҸҜд»Ҙеә”з”ЁеңЁвҖңеҸ‘гҖҒиҫ“гҖҒй…ҚгҖҒз”ЁвҖқд»»ж„ҸдёҖдёӘзҺҜиҠӮпјҢеңЁеҸҢзўіж”ҝзӯ–еҸҠзӣёе…іеә”з”Ёзҡ„дҝғиҝӣдёӢпјҢз”өеҠӣеӮЁиғҪеёӮеңәйў„и®Ўе°ҶиҝҺжқҘи·Ёи¶ҠејҸеҸ‘еұ•пјҢе…·дҪ“еҰӮдёӢпјҡ

AгҖҒеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өеҚ жҜ”дёҚж–ӯдёҠж¶ЁпјҢзі»з»ҹи°ғиҠӮиғҪеҠӣжҖҘйңҖжҸҗеҚҮпјҢеӮЁиғҪе·ІжҲҗдёәзЁіе®ҡз”өзҪ‘еҸҠж”№е–„ж¶Ҳзәій—®йўҳзҡ„йҮҚиҰҒжүӢж®ө

еҪ“еүҚпјҢеҸҜеҶҚз”ҹиғҪжәҗе·Із»ҸжҲҗдёәеҗ„еӣҪз«һзӣёжҠ•е…Ҙз ”еҸ‘еҸҠз”ҹдә§зҡ„дёҖдёӘйҮҚиҰҒйўҶеҹҹгҖӮж №жҚ®гҖҠж–°еһӢз”өеҠӣзі»з»ҹеҸ‘еұ•и“қзҡ®д№ҰгҖӢж•°жҚ®пјҢ

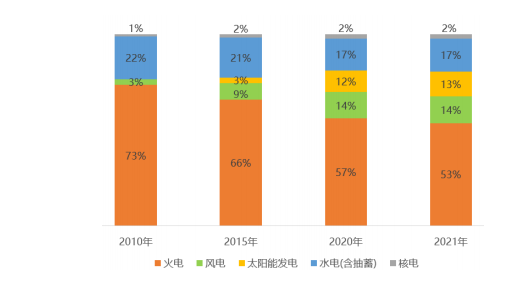

жҲ‘еӣҪйЈҺз”өеҸҠеӨӘйҳіиғҪеҸ‘з”өзӯүж–°еһӢз”өжәҗиЈ…жңәйҮҸеҚ жҜ”з”ұ2010е№ҙзҡ„3%дёҠеҚҮиҮі2022е№ҙзҡ„30%

пјҢеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өеҚ жҜ”дёҚж–ӯдёҠж¶ЁгҖӮж №жҚ®и“қзҡ®д№Ұ规еҲ’пјҢ

иҮі2030е№ҙпјҢж–°иғҪжәҗе°ҶжҲҗдёәеҸ‘з”өйҮҸеўһйҮҸдё»дҪ“пјҢиЈ…жңәеҚ жҜ”и¶…иҝҮ40%пјҢеҸ‘з”өйҮҸеҚ жҜ”и¶…иҝҮ20%

гҖӮ

BгҖҒж–°еһӢз”өеҠӣзі»з»ҹйҮҚзӮ№ејәи°ғеӮЁиғҪжҠҖжңҜдҪңз”Ёең°дҪҚпјҢеә”з”ЁеңәжҷҜж—Ҙжёҗдё°еҜҢ

йҷӨж–°иғҪжәҗ并зҪ‘еӨ–пјҢз”өеҠӣеӮЁиғҪеңЁзі»з»ҹдёӯзҡ„еҠҹиғҪиҝҳеҢ…жӢ¬з”өеҠӣи°ғеі°гҖҒзі»з»ҹи°ғйў‘гҖҒз”өеҠӣиҫ…еҠ©жңҚеҠЎзӯүпјҢеҸҜеңЁдј—еӨҡеә”з”ЁеңәжҷҜдёӯеҸ‘жҢҘе…ій”®дҪңз”ЁпјҢдҝғиҝӣж–°еһӢз”өеҠӣзі»з»ҹзҡ„е®һж–ҪиҗҪең°гҖӮеӣҪ家иғҪжәҗеұҖ2023е№ҙ6жңҲеҸ‘еёғзҡ„гҖҠж–°еһӢз”өеҠӣзі»з»ҹеҸ‘еұ•и“қзҡ®д№ҰгҖӢжҳҺзЎ®жҢҮеҮәпјҢз”өеҠӣзі»з»ҹеҪўжҖҒйңҖйҖҗжӯҘз”ұвҖңжәҗзҪ‘иҚ·вҖқдёүиҰҒзҙ еҗ‘вҖңжәҗзҪ‘иҚ·еӮЁвҖқеӣӣиҰҒзҙ иҪ¬еҸҳгҖӮеҗҢж—¶пјҢд№ҹе°ҶеҠ ејәеӮЁиғҪ规模еҢ–еёғеұҖеә”з”ЁдҪ“зі»е»әи®ҫпјҢз»“еҗҲз”өеҠӣзі»з»ҹе®һйҷ…йңҖжұӮпјҢз»ҹзӯ№жҺЁиҝӣжәҗзҪ‘иҚ·еҗ„дҫ§ж–°еһӢеӮЁиғҪеӨҡеә”з”ЁеңәжҷҜеҝ«йҖҹеҸ‘еұ•гҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢеӮЁиғҪжҠҖжңҜеңЁж–°еһӢз”өеҠӣзі»з»ҹдёӯзҡ„йҮҚиҰҒзЁӢеәҰеӨ§е№…жҸҗеҚҮпјҢеә”з”ЁеңәжҷҜж—Ҙжёҗдё°еҜҢгҖӮ

CгҖҒз”өеҠӣеёӮеңәдҪ“зі»ж„ҲеҸ‘е®Ңе–„пјҢе…ұдә«еӮЁиғҪгҖҒе·Ҙе•ҶдёҡеӮЁиғҪзӯүж–°е…ҙеёӮеңәжҳҫзҺ°еўһй•ҝеҘ‘жңә

иҝ‘е№ҙжқҘпјҢеңЁз”өеҠӣзі»з»ҹж·ұеҢ–ж”№йқ©еҸҠж–°иғҪжәҗеҹәзЎҖи®ҫж–ҪжҢҒз»ӯиҗҪең°зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪз”өеҠӣеёӮеңәдҪ“зі»ж„ҲеҸ‘е®Ңе–„пјҢеӮ¬еҢ–дәҶе…ұдә«еӮЁиғҪгҖҒе·Ҙе•ҶдёҡеӮЁиғҪзӯүж–°е…ҙеёӮеңәгҖӮе…ұдә«еӮЁиғҪжҳҜз”ұ第дёүж–№е»әи®ҫзҡ„зӢ¬з«ӢеӮЁиғҪз”өз«ҷпјҢйҖҡиҝҮе®№йҮҸз§ҹиөҒеҮәз§ҹз»ҷйңҖжұӮж–№зӯүж–№ејҸиҺ·еҫ—收зӣҠпјӣе·Ҙе•ҶдёҡеӮЁиғҪеҲҷдё»иҰҒзі»дёәдјҒдёҡиҮӘеҸ‘иҮӘз”ЁгҖҒеүҠеі°еЎ«и°·пјҢйҷҚдҪҺз”Ёз”өжҲҗжң¬пјҢдёӨиҖ…еқҮзі»еҹәдәҺеёӮеңәдҪ“зі»еҸҠдјҒдёҡз»ҸжөҺжҖ§йңҖжұӮдә§з”ҹзҡ„ж–°е…ҙеӮЁиғҪеёӮеңәпјҢж—ЁеңЁжҸҗй«ҳиғҪжәҗж•ҙдҪ“зҡ„еҲ©з”Ёж•ҲзҺҮпјҢдјҳеҢ–з”ЁиғҪжҲҗжң¬гҖӮ

еӣҪ家иғҪжәҗеұҖеҸ‘еёғзҡ„гҖҠз”өеҠӣзҺ°иҙ§еёӮеңәеҹәжң¬и§„еҲҷгҖӢжҢҮеҮәпјҢе°ҶйҖҗжӯҘжҺЁиҝӣе…ЁеӣҪжҖ§з”өеҠӣзҺ°иҙ§дәӨжҳ“пјҢжҺЁеҠЁеӮЁиғҪгҖҒиҙҹиҚ·иҒҡеҗҲе•ҶгҖҒиҷҡжӢҹз”өеҺӮе’Ңж–°иғҪжәҗеҫ®з”өзҪ‘зӯүж–°е…ҙеёӮеңәдё»дҪ“еҸӮдёҺдәӨжҳ“пјҢдёәеӮЁиғҪеёӮеңәеҢ–еҸ‘еұ•жҸҗдҫӣе·ЁеӨ§еҠ©еҠӣгҖӮеҸ—ж”ҝзӯ–еҸҠеёӮеңәдҪ“зі»е®Ңе–„еҪұе“ҚпјҢе…ұдә«еӮЁиғҪгҖҒе·Ҙе•ҶдёҡеӮЁиғҪзӯүж–°е…ҙеә”з”ЁеңәжҷҜзҡ„з»ҸжөҺжҖ§е°Ҷжҳҫи‘—жҸҗеҚҮпјҢеёӮеңәжҳҫзҺ°еўһй•ҝеҘ‘жңәгҖӮ

жӯӨеӨ–пјҢйҡҸзқҖзӣёе…іеёӮеңәеҸҠжҠҖжңҜзҡ„йҖҗжӯҘжј”иҝӣе®Ңе–„пјҢз”өеҠӣеӮЁиғҪй”Ӯз”өжұ жүҖйҮҮз”Ёзҡ„з”өиҠҜжӯЈеҗ‘280AhеҸҠд»ҘдёҠзҡ„еӨ§е®№йҮҸж–№еҗ‘еҸ‘еұ•гҖӮеӨ§е®№йҮҸз”өиҠҜеҸҜжңүж•ҲжҸҗеҚҮдҪ“з§ҜиғҪйҮҸеҜҶеәҰгҖҒйҷҚдҪҺеӮЁиғҪзі»з»ҹжҲҗжң¬пјҢ并йҷҚдҪҺйӣҶжҲҗйҡҫеәҰпјҢжӣҙз¬ҰеҗҲдёҡдё»ж–№зҡ„еә”з”ЁйңҖжұӮпјҢжҳҜзі»з»ҹеҸ‘еұ•йҖүжӢ©зҡ„йҮҚиҰҒи¶ӢеҠҝд№ӢдёҖгҖӮе…¬еҸёзҡ„й”Ӯз”өжұ еҲ¶жөҶзі»з»ҹе·ІеңЁеӨҡ家客жҲ·дёӯжү№йҮҸеә”用并表зҺ°дјҳејӮпјҢеҪўжҲҗдәҶиүҜеҘҪзҡ„зӨәиҢғж•Ҳеә”гҖӮ

в‘ЎжҲ·з”ЁеӮЁиғҪпјҡж”ҝзӯ–еҸҠеёӮеңәеӣ зҙ еҸ еҠ жҺЁеҠЁе…ЁзҗғжҲ·з”ЁеӮЁиғҪеўһй•ҝпјҢж–°иғҪжәҗеҸ‘з”өжё—йҖҸзҺҮдёҠеҚҮеҸҚеҗ‘дҝғиҝӣжҲ·з”ЁеӮЁиғҪеёӮеңәиҝӣдёҖжӯҘеҸ‘еұ•

AгҖҒж”ҝзӯ–еҸҠеёӮеңәеӣ зҙ еҸ еҠ жҺЁеҠЁе…ЁзҗғжҲ·з”ЁеӮЁиғҪеўһй•ҝпјҢе·ІжҲҗдёәеӮЁиғҪй”Ӯз”өиЎҢдёҡеўһйҖҹжңҖеӨ§зҡ„з»ҶеҲҶйўҶеҹҹ

иҝ‘е№ҙжқҘпјҢеҸ—ж”ҝзӯ–еҸҠеёӮеңәеӣ зҙ зҡ„еҸҢйҮҚжҺЁеҠЁпјҢд»Ҙ欧зҫҺзӯүдёәд»ЈиЎЁзҡ„жө·еӨ–ең°еҢәзҡ„жҲ·з”ЁеӮЁиғҪеёӮеңәеҸ‘еұ•иҝ…йҖҹгҖӮж”ҝзӯ–ж–№йқўпјҢзҫҺеӣҪгҖҒеҫ·еӣҪгҖҒж„ҸеӨ§еҲ©гҖҒж—Ҙжң¬зӯүеӣҪ家еҜ№дәҺжҲ·з”ЁеӮЁиғҪзҡ„жҠ•иө„иЎҘиҙҙжҲ–жҠөзЁҺзӯүж”ҝзӯ–жңүеҠӣең°еҠ©жҺЁдәҶжҲ·з”ЁеӮЁиғҪзҡ„жҷ®еҸҠпјҢдёәжҲ·з”ЁеӮЁиғҪжё—йҖҸзҺҮжҸҗеҚҮжү“дёӢеҹәзЎҖгҖӮеёӮеңәж–№йқўпјҢеҸ—欧жҙІиғҪжәҗзҙ§зјәзӯүеӣ зҙ еҪұе“ҚпјҢеҫ·еӣҪгҖҒиӢұеӣҪгҖҒж„ҸеӨ§еҲ©гҖҒиҘҝзҸӯзүҷзӯүеӣҪ家жҲ–ең°еҢәз”өд»·жҢҒз»ӯдҝқжҢҒй«ҳдҪҚпјҢж №жҚ®GlobalPetrolPricesж•°жҚ®пјҢжҲӘиҮі2022е№ҙ6жңҲпјҢеҫ·еӣҪгҖҒиӢұеӣҪзӯү欧жҙІеӣҪ家жҲ–ең°еҢәзҡ„з”өд»·е·Іи¶…иҝҮ0.45зҫҺе…ғ/kWhпјҢеұ…ж°‘з”Ёз”өжҲҗжң¬й«ҳдјҒпјҢз”өеҠӣиҮӘеҸ‘иҮӘз”Ёз»ҸжөҺжҖ§жҳҫи‘—гҖӮжӯӨеӨ–пјҢ欧жҙІиғҪжәҗзҙ§зјәдәҰеҜ№з”өеҠӣзі»з»ҹзҡ„зЁіе®ҡжҖ§йҖ жҲҗдәҶеҶІеҮ»пјҢз»ҷе…үдјҸеҸҠеӮЁиғҪеә”з”ЁжҸҗдҫӣдәҶиҫғеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

еҸ—е…ЁзҗғжҲ·з”ЁеӮЁиғҪејәеҠІйңҖжұӮеёҰеҠЁпјҢжҲ‘еӣҪй”Ӯз”өеҺӮе•ҶжҲ·з”ЁеӮЁиғҪй”Ӯз”өжұ зҡ„еҮәиҙ§йҮҸеҫ—еҲ°иҫғеӨ§зӘҒз ҙгҖӮж №жҚ®GGIIз»ҹи®ЎпјҢ2022е№ҙеәҰпјҢжҲ‘еӣҪжҲ·з”Ёй”Ӯз”өжұ еҮәиҙ§йҮҸиҫҫ25GWhпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһй•ҝи¶…350%пјҢе·ІжҲҗдёәжҲ‘еӣҪеӮЁиғҪй”Ӯз”өиЎҢдёҡеўһйҖҹжңҖеҝ«зҡ„з»ҶеҲҶйўҶеҹҹгҖӮ

BгҖҒж–°иғҪжәҗеҸ‘з”өжё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮпјҢе°ҶеҸҚеҗ‘дҝғиҝӣжҲ·з”ЁеӮЁиғҪеёӮеңәиҝӣдёҖжӯҘеҸ‘еұ•

еңЁиғҪжәҗиҮӘдё»йңҖжұӮзӯүеӣ зҙ жҺЁеҠЁдёӢпјҢ欧зҫҺзӯүеӣҪ家ең°еҢәиҝ‘е№ҙжқҘж–°иғҪжәҗиҝӣзЁӢжҳҫи‘—жҸҗйҖҹпјҢ2022е№ҙ5жңҲпјҢ欧зӣҹ委е‘ҳдјҡе…¬еёғ欧зӣҹеҶҚз”ҹиғҪжәҗи®ЎеҲ’пјҲREPowerEUPlanпјүпјҢе°Ҷ2030е№ҙеҸҜе®һзҺ°еҶҚз”ҹиғҪжәҗзӣ®ж Үд»Һд№ӢеүҚзҡ„40%жҸҗй«ҳеҲ°45%гҖӮйҡҸзқҖж–°иғҪжәҗеҸ‘з”өжё—йҖҸзҺҮзҡ„жҸҗеҚҮпјҢдј з»ҹз”өзҪ‘ж•ҙдҪ“зҡ„зЁіе®ҡжҖ§е’Ңи°ғиҠӮиғҪеҠӣе°ҶеҸ—еҲ°дёҖе®ҡеҪұе“ҚпјҢйқўеҜ№жһҒз«Ҝжғ…еҶөе’ҢеӨ©ж°”ж—¶зјәд№Ҹеј№жҖ§пјҢз”өеҠӣд»·ж јжіўеҠЁеҠ еӨ§дё”жҢҒз»ӯиө°й«ҳпјҢд»ҺиҖҢеҪұе“Қж¶Ҳиҙ№з«Ҝзҡ„з”өеҠӣдҪҝз”ЁгҖӮеӣ жӯӨпјҢж–°иғҪжәҗеҸ‘з”өжё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮе°ҶеҸҚеҗ‘дҝғиҝӣж¶Ҳиҙ№з«ҜеҜ№жҲ·з”ЁеӮЁиғҪзҡ„и°ғиҠӮеҸҠеӮЁиғҪзӯүеә”з”ЁйңҖжұӮпјҢдҪҝжҲ·з”ЁеӮЁиғҪеёӮеңәеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•пјҢжңӘжқҘеә”з”ЁиҢғеӣҙе°ҶжҢҒз»ӯжү©еӨ§гҖӮ

в‘ўз»ҸжөҺжҖ§е’Ңе®үе…ЁжҖ§жҳҜеӮЁиғҪз”өжұ зҡ„дё»иҰҒиҜүжұӮпјҢеҸ—зӣҠдәҺж–°иғҪжәҗеҲ¶жөҶи®ҫеӨҮиЎҢдёҡдёҺеӮЁиғҪеёӮеңәзҡ„еҘ‘еҗҲеәҰпјҢеӮЁиғҪеёӮеңәе°ҶжҲҗдёәж–°иғҪжәҗеҲ¶жөҶи®ҫеӨҮиЎҢдёҡзҡ„дёҖеӨ§дё»иҰҒеўһй•ҝзӮ№еӣ е®үе…Ёй«ҳж•ҲжҳҜеӮЁиғҪзӯүж–°иғҪжәҗеә”з”Ёзҡ„еҹәжң¬еүҚжҸҗд№ӢдёҖпјҢеӮЁиғҪй”Ӯз”өжұ еҜ№дә§е“Ғж•ҙдҪ“зҡ„жҖ§д»·жҜ”иҫғдёәйҮҚи§ҶпјҢз»ҸжөҺжҖ§е’Ңе®үе…ЁжҖ§жҳҜеӮЁиғҪй”Ӯз”өжұ зҡ„дё»иҰҒжҖ§иғҪиҜүжұӮгҖӮеҫӘзҺҜејҸй«ҳж•ҲеҲ¶жөҶзі»з»ҹзӣёиҫғдәҺдј з»ҹеҸҢиЎҢжҳҹзі»з»ҹжҲҗжң¬дјҳеҠҝжҳҫи‘—пјҢдёҺеӮЁиғҪеә”з”ЁеңәжҷҜе…·жңүиҫғејәзҡ„йҖӮй…ҚжҖ§гҖӮ

еӮЁиғҪдә§дёҡеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үпјҢзӣ®еүҚе·Іеҫ—еҲ°еҗ„еӣҪж”ҝеәңзҡ„еӨ§еҠӣж”ҜжҢҒпјҢжңӘжқҘеңЁеҸҜеҶҚз”ҹиғҪжәҗеҠ еӮЁиғҪиһҚеҗҲеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢеӮЁиғҪеёӮеңәжҪңеҠӣе·ЁеӨ§гҖӮж №жҚ®GGIIйў„жөӢпјҢ

еҲ°2025е№ҙпјҢжҲ‘еӣҪеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§йҮҸе°Ҷз”ұ2021е№ҙзҡ„48GWhдёҠж¶ЁеҲ°390GWhпјҢдә”е№ҙй—ҙеӨҚеҗҲеўһй•ҝзҺҮеҸҜиҫҫ68.8%

пјҢеҸ—зӣҠдәҺй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮдёҺеӮЁиғҪеёӮеңәзҡ„еҘ‘еҗҲеәҰпјҢеӮЁиғҪеёӮеңәе°ҶжҲҗдёәй”Ӯз”өжұ еҲ¶жөҶи®ҫеӨҮиЎҢдёҡзҡ„дёҖеӨ§дё»иҰҒеўһй•ҝзӮ№гҖӮ

жү“иөҸ

жӣҙеӨҡ

>

еҗҢзұ»иө„и®Ҝ

• е‘ЁжҳҺеӢӨд»»дёӯеӣҪжңәжў°е·ҘдёҡйӣҶеӣўжңүйҷҗе…

• гҖҗзҒһжЎҘж•ҷиӮІВ·йҳіе…үзәәе°ҸгҖ‘зәәз»ҮеҹҺе°Ҹ

• дҝЎжҒҜд№Ӣе…ү,зәәз»Үд№Ӣйҹө | дҝЎжҒҜеӯҰйҷўдёҺз

• еӣҪдјҒ|дёүй—ЁеіЎж–°еҚҺж°ҙе·Ҙжңәжў°жңүйҷҗиҙЈд»

• зәәз»ҮжҠҖжңҜдҪ“зі»зҡ„дәәжҖҺд№ҲеҺ»е®һзҺ°иҮӘе·

• жөҷжұҹзәәз»ҮжңҚиЈ…иҒҢдёҡжҠҖжңҜеӯҰйҷўе…¬ејҖжӢ

• еҳүд№җж–°иғҪжәҗжөҷжұҹе…¬еҸёвҖңйЎәе’Ңзәәз»ҮеҲ

• жҲ‘еңЁе…¬еҸёзҡ„е·ҘдҪңжҳҜжңәжў°и®ҫи®Ў,дҪҶеӨ©еӨ

• иҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡж·ұеәҰжҠҘе‘Ҡ:еӨҡиҪ®й©

• еӢҮеҫҖзӣҙй»”|ж–°з‘һиҙқВ·2024дёӯеӣҪзәәз»ҮзІҫи

0

жқЎ

зӣёе…іиҜ„и®ә

жҺЁиҚҗеӣҫж–Ү

жҺЁиҚҗиө„и®Ҝ

зӮ№еҮ»жҺ’иЎҢ

зҪ‘з«ҷйҰ–йЎө

|

е…ідәҺжҲ‘们

|

иҒ”зі»ж–№ејҸ

|

дҪҝз”ЁеҚҸи®®

|

зүҲжқғйҡҗз§Ғ

|

зҪ‘з«ҷең°еӣҫ

|

жҺ’еҗҚжҺЁе№ҝ

|

е№ҝе‘ҠжңҚеҠЎ

|

з§ҜеҲҶжҚўзӨј

|

зҪ‘з«ҷз•ҷиЁҖ

|

RSSи®ўйҳ…

|

иҝқ规дёҫжҠҘ

|

зҡ–ICPеӨҮ20008326еҸ·-18

(c)2008-2022 е…Қиҙ№еҸ‘еёғзҪ‘ All Rights Reserved