зӮ№еҮ»дёҠж–№и“қеӯ—е…іжіЁжҲ‘们пјҒ

жқҘжәҗпјҡд»ӘеҷЁдҝЎжҒҜзҪ‘

д»ӘеҷЁе·ЁеӨҙиөӣй»ҳйЈһ世尔科жҠҖдәҺеҪ“ең°ж—¶й—ҙ1жңҲ31ж—ҘжҠ«йңІдәҶ第еӣӣеӯЈеәҰе’Ңе№ҙеәҰиҙўжҠҘгҖӮ

жҖ»дҪ“жқҘиҜҙпјҢиөӣй»ҳйЈһ第еӣӣеӯЈеәҰе’Ңе…Ёе№ҙ收е…ҘеқҮдёӢйҷҚ5%пјҢQ4еҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ2%иҮі16дәҝзҫҺе…ғпјҢе…Ёе№ҙеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ14%иҮі59.5дәҝзҫҺе…ғгҖӮQ4иҗҘ收еҲ©ж¶ҰзҺҮеҗҢжҜ”еўһй•ҝ100дёӘеҹәзӮ№иҮі23.4%пјҢе…Ёе№ҙдёә22.9%гҖӮ

еӣҫжәҗж—Ҙжңҹпјҡ2024.2.1

жҠ•иө„37дәҝзҫҺе…ғпјҢйў„и®Ў24е№ҙM&A收е…Ҙеўһй•ҝ2дәҝзҫҺе…ғ

2023е№ҙеәҰпјҢиөӣй»ҳйЈһжҠ•иө„дәҶ37дәҝзҫҺе…ғз”ЁдәҺе·Іе®ҢжҲҗзҡ„收иҙӯпјҢ并жүҝиҜәжҠ•иө„31дәҝзҫҺе…ғз”ЁдәҺOlinkзҡ„收иҙӯпјҢйў„и®Ўе°ҶдәҺ2024е№ҙдёӯж—¬е®ҢжҲҗгҖӮ2023е№ҙиөӣй»ҳйЈһйҖҡиҝҮиӮЎзҘЁеӣһиҙӯе’ҢиӮЎжҒҜеҗ‘иӮЎдёңиҝ”иҝҳдәҶ35дәҝзҫҺе…ғзҡ„иө„жң¬гҖӮ

第дёҖеӯЈеәҰпјҢиөӣй»ҳйЈһе®ҢжҲҗдәҶеҜ№The Binding Siteзҡ„收иҙӯ,иҝҷжҳҜиӣӢзҷҪиҙЁиҜҠж–ӯдёҡеҠЎ,е®ғйҖҡиҝҮжҺЁиҝӣеӨҡеҸ‘жҖ§йӘЁй«“зҳӨе’Ңе…¶д»–е…Қз–«зі»з»ҹз–ҫз—…жӮЈиҖ…зҡ„иҜҠж–ӯе’ҢжІ»з–—,еўһејәдәҶе…¶дё“дёҡиҜҠж–ӯдә§е“ҒпјҢиҜҘдәӨжҳ“ж•ҙеҗҲиҝӣиЎҢйЎәеҲ©,дёҡеҠЎиҝҗиҗҘжһҒдёәеҮәиүІ,и¶…иҝҮдәҶдәӨжҳ“жЁЎејҸгҖӮ

第дёүеӯЈеәҰиөӣй»ҳйЈһе…¬еёғдәҶе°Ҷд»Ҙ9.125дәҝзҫҺе…ғзҡ„д»·ж јпјҢеҜ№ж•°жҚ®жҷәиғҪе…¬еҸёCorEvitasиҝӣиЎҢ收иҙӯпјҢиҜҘе…¬еҸёеңЁеҲ¶иҚҜе’Ңз”ҹзү©жҠҖжңҜйўҶеҹҹдә«жңүзӣӣиӘүпјҢ并д»Һи¶…иҝҮ400дёӘи°ғжҹҘе‘ҳз«ҷзӮ№е’Ңи¶…иҝҮ10дёҮеҗҚжӮЈиҖ…йӮЈйҮҢ收йӣҶдәҶеӨ§йҮҸзҡ„ж•°жҚ®пјҢиҝҷдәӣж•°жҚ®е°ҶдёәдёҙеәҠз ”з©¶жҸҗдҫӣеӨҡж–№дҪҚзҡ„и§ЈеҶіж–№жЎҲгҖӮ

еҰӮдҪ•зңӢеҫ…2024е№ҙ第дёҖеӯЈеәҰзҡ„дёҡз»©пјҹ

CEOжӣҙзңӢеҘҪе“ӘдәӣдёҡеҠЎпјҹ

еҲҶжһҗд»ӘеҷЁдёҡеҠЎеўһй•ҝе°ҶжҢҒз»ӯеӨҡд№…пјҹз”өй•ңдёҡеҠЎжҳҜеҗҰжңүз§ҜеҺӢи®ўеҚ•пјҹ

дёӯеӣҪеёӮеңәзҡ„еўһй•ҝйў„жңҹ

з”ҹзү©жҠҖжңҜеёӮеңәе°ҶжҒўеӨҚзғӯй—№жҷҜиұЎ

еўһй•ҝжҲҳз•ҘпјҢеҲӣж–°жҠҖжңҜвҖ”вҖ”иҙЁи°ұгҖҒз”өй•ңгҖҒз»ҶиғһеҲҶжһҗ

еңЁз”өеӯҗжҳҫеҫ®жҠҖжңҜж–№йқў,жҺЁеҮәдәҶMetrios 6 S/TEMпјҢиҝҷжҳҜдёҖдёӘе…ЁиҮӘеҠЁзі»з»ҹ,еҸҜд»ҘдҪҝе®ўжҲ·еҝ«йҖҹиҺ·еҫ—жқҘиҮӘж—ҘзӣҠеӨҚжқӮзҡ„еҚҠеҜјдҪ“зҡ„й«ҳиҙЁйҮҸж•°жҚ®,д»ҘиҝӣиЎҢе…ҲиҝӣејҖеҸ‘з ”з©¶гҖӮиөӣй»ҳйЈһиҝҳжҺЁеҮәдәҶMeridian EXз”өеӯҗжҳҫеҫ®й•ңзі»з»ҹпјҢз”ЁдәҺеҚҠеҜјдҪ“ж•…йҡңеҲҶжһҗз ”з©¶гҖӮ

еңЁз”ҹе‘Ҫ科еӯҰи§ЈеҶіж–№жЎҲдёӯ,иөӣй»ҳйЈһжҺЁеҮәдәҶз»ҶиғһеҲҶжһҗдә§е“ҒпјҢGibco CTSеҸҜжӢҶеҚёзҡ„дәәTжҙ»еҢ–еүӮпјҢиҝҷжҳҜдёӢдёҖд»ЈDynabeadsе№іеҸ°,з”ЁдәҺеҠ йҖҹз”ҹдә§ж”№еҸҳз”ҹе‘Ҫзҡ„з»Ҷиғһз–—жі•гҖӮ

еңЁдё“дёҡиҜҠж–ӯж–№йқўпјҢиөӣй»ҳйЈһжҺЁеҮәдәҶйҰ–дёӘFDAжү№еҮҶзҡ„е…Ҳе…Ҷеӯҗз—«еүҚжңҹйЈҺйҷ©иҜ„дј°е’ҢдёҙеәҠз®ЎзҗҶиҜ•еүӮзӣ’гҖӮиҝҷз§ҚйҰ–еҲӣиҜҠж–ӯдә§е“ҒеҸ—еҲ°е№ҝжіӣе…іжіЁе’ҢйҮҮз”ЁпјҢеӣ дёәе®ғжҳҫзқҖжҸҗй«ҳдәҶеӯ•еҰҮзҡ„жҠӨзҗҶж ҮеҮҶ,её®еҠ©еҢ»з”ҹйҖҡиҝҮйў„жөӢи°ҒжңҖе®№жҳ“жӮЈдёҠжӯӨз—…жқҘжӣҙеҘҪең°з®ЎзҗҶжҠӨзҗҶгҖӮ

е®һйӘҢе®Өдә§е“Ғж–№йқўпјҢиөӣй»ҳйЈһжҺЁеҮәдәҶAquanexи¶…зәҜж°ҙеҮҖеҢ–зі»з»ҹпјҢз”ЁдәҺеўһејәе®һйӘҢе®Өдёӯж°ҙзәҜеәҰзҡ„еҸҜйқ жҖ§гҖӮ

Casper еңЁеұ•жңӣиӣӢзҷҪиҙЁиҜҠж–ӯдёҡеҠЎзҡ„жңӘжқҘж—¶иЎЁзӨәпјҢиөӣй»ҳйЈһ2023е№ҙжҺЁеҮәдәҶиҺ·еҫ—IVDRи®ӨиҜҒзҡ„EXENTи§ЈеҶіж–№жЎҲгҖӮиҜҘи§ЈеҶіж–№жЎҲжҳҜдёҖз§Қе…ЁйқўйӣҶжҲҗзҡ„иҮӘеҠЁеҢ–иҙЁи°ұзі»з»ҹпјҢж—ЁеңЁж”№еҸҳеҚ•е…ӢйҡҶдёҷз§ҚзҗғиӣӢзҷҪз—…жӮЈиҖ…зҡ„иҜҠж–ӯе’ҢиҜ„дј°пјҢеҢ…жӢ¬еӨҡеҸ‘жҖ§йӘЁй«“зҳӨгҖӮ

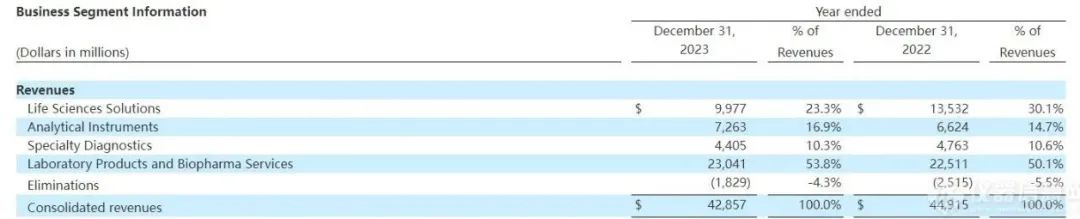

жҺҘзқҖжқҘзңӢиҗҘ收пјҢжң¬ж–Үе°Ҷ第еӣӣеӯЈеәҰе’Ңе…Ёе№ҙ收е…ҘеҲҶејҖйҷҲиҝ°пјҡ

йҰ–е…ҲжҳҜ2023е№ҙ第еӣӣеӯЈеәҰпјҢиөӣй»ҳйЈһ收е…ҘеҗҢжҜ”дёӢйҷҚ5%иҮі108.9дәҝзҫҺе…ғгҖӮ

收е…ҘеҸҳеҢ–зҡ„з»„жҲҗйғЁеҲҶеҢ…жӢ¬7%зҡ„жңүжңә收е…Ҙзҡ„дёӢйҷҚпјҢ1%зҡ„收иҙӯиҙЎзҢ®пјҢд»ҘеҸҠ1%зҡ„еӨ–жұҮеҪұе“ҚгҖӮеҗҢ时第еӣӣеӯЈеәҰж ёеҝғжңүжңә收е…ҘдёӢйҷҚдәҶ4%гҖӮ

Q4еӣӣеӨ§дёҡеҠЎйғЁй—Ёзҡ„иЎЁзҺ°вҖ”вҖ”дёүи·ҢдёҖж¶Ё

1. з”ҹе‘Ҫ科еӯҰи§ЈеҶіж–№жЎҲвҖ”вҖ”第еӣӣеӯЈеәҰ收е…ҘдёӢйҷҚ19%пјҢи°ғж•ҙеҗҺзҡ„иҗҘдёҡ收е…ҘдёӢйҷҚдәҶ14%пјҢи°ғж•ҙеҗҺзҡ„иҗҘдёҡеҲ©ж¶ҰзҺҮдёә36.2%пјҢжҜ”еҺ»е№ҙеҗҢжңҹжҸҗй«ҳдәҶ210дёӘеҹәзӮ№гҖӮеңЁжң¬еӯЈеәҰиөӣй»ҳйЈһеӣўйҳҹеңЁйҖӮеҪ“з®ЎзҗҶжҲҗжң¬еҹәзЎҖе’Ңеә”еҜ№еӨ§жөҒиЎҢи§ЈдҪ“ж–№йқўеҒҡеҫ—йқһеёёеҮәиүІпјҢеҗҢж—¶е®һзҺ°дәҶејӮеёёејәеҠІзҡ„з”ҹдә§еҠӣпјҢйғЁеҲҶжҠөж¶ҲдәҶй”Җе”®йҮҸдёӢйҷҚзҡ„дёҚеҲ©еҪұе“ҚгҖӮ

2. еҲҶжһҗд»ӘеҷЁвҖ”вҖ”第еӣӣеӯЈеәҰ收е…Ҙеўһй•ҝ8%пјҢжңүжңәеўһй•ҝд№ҹдёә8%гҖӮ第еӣӣеӯЈеәҰйғЁй—Ёзҡ„ејәеҠІеўһй•ҝдё»иҰҒз”ұз”өеӯҗжҳҫеҫ®й•ңдёҡеҠЎеёҰеҠЁгҖӮ第еӣӣеӯЈеәҰи°ғж•ҙеҗҺзҡ„иҗҘдёҡ收е…Ҙеўһй•ҝдәҶ23%пјҢи°ғж•ҙеҗҺзҡ„иҗҘдёҡеҲ©ж¶ҰзҺҮдёә28.8%пјҢжҜ”еҺ»е№ҙеҗҢжңҹжҸҗй«ҳдәҶ340дёӘеҹәзӮ№гҖӮеңЁжң¬еӯЈеәҰпјҢиөӣй»ҳйЈһе®һзҺ°дәҶејәеҠІзҡ„з”ҹдә§еҠӣе’Ңй”Җе”®йҮҸеўһй•ҝзҡ„жӢүеҠЁпјҢйғЁеҲҶжҠөж¶ҲдәҶеӨ–жұҮе’ҢжҲҳз•ҘжҠ•иө„зҡ„еҪұе“ҚгҖӮ

3. дё“дёҡиҜҠж–ӯдёҡеҠЎвҖ”вҖ”第еӣӣеӯЈеәҰжҠҘе‘Ҡзҡ„收е…ҘдёӢйҷҚ1%пјҢжңүжңә收е…ҘиҫғеҺ»е№ҙеҗҢжңҹдёӢйҷҚдәҶ7%гҖӮи°ғж•ҙеҗҺзҡ„иҗҘдёҡ收е…Ҙеўһй•ҝдәҶ27%пјҢи°ғж•ҙеҗҺзҡ„иҗҘдёҡеҲ©ж¶ҰзҺҮдёә23.9%пјҢжҜ”2022е№ҙ第еӣӣеӯЈеәҰй«ҳеҮә530дёӘеҹәзӮ№гҖӮеңЁз¬¬еӣӣеӯЈеәҰж ёеҝғдёҡеҠЎпјҢеҢ…жӢ¬з§»жӨҚиҜҠж–ӯгҖҒеҫ®з”ҹзү©еӯҰе’Ңе…Қз–«иҜҠж–ӯдёҡеҠЎеҫ—еҲ°ејәеҠІеўһй•ҝпјҢдҪҶиҝҷдёҖеўһй•ҝиў«еӨ§жөҒиЎҢзӣёе…іж”¶е…Ҙзҡ„дёӢйҷҚжүҖжҠөж¶ҲгҖӮ

2023е№ҙеәҰдёҡз»©еҸҠеӣӣеӨ§йғЁй—ЁиЎЁзҺ°

2023е№ҙзҡ„е…Ёе№ҙ收е…ҘеҗҢжҜ”дёӢйҷҚ5%иҮі429дәҝзҫҺе…ғ,ж ёеҝғжңүжңә收е…Ҙеўһй•ҝдәҶ1%гҖӮе…Ёе№ҙдёҺCOVIDеӨ§жөҒиЎҢзӣёе…ізҡ„дёҡеҠЎж”¶е…Ҙдёә17.3дәҝзҫҺе…ғпјҢе…¶дёӯ3.3дәҝзҫҺе…ғжқҘиҮӘжөӢиҜ•пјҢ14дәҝзҫҺе…ғжқҘиҮӘз–«иӢ—е’Ң治疗收е…ҘгҖӮ

д»Һең°еҹҹжқҘзңӢпјҢдё»иҰҒең°еҢәзҡ„收е…ҘеқҮдёӢйҷҚпјҢе…¶дёӯеҢ—зҫҺдёӢйҷҚдёӨдҪҚж•°пјҢдёӯеӣҪдёӢйҷҚдёӨдҪҚж•°пјҢ欧жҙІдёӢйҷҚдёӘдҪҚж•°пјҢдәҡеӨӘдёӢйҷҚдёӘдҪҚж•°гҖӮ

з»Ҳз«ҜеёӮеңәвҖ”вҖ”еӯҰжңҜж”ҝеәңгҖҒе·ҘдёҡйўҶеҹҹиЎЁзҺ°дә®зңј

еҲ¶иҚҜе’Ңз”ҹзү©жҠҖжңҜж–№йқўпјҡ第еӣӣеӯЈеәҰеўһй•ҝзҺҮдёӢйҷҚеҲ°й«ҳеҚ•дҪҚж•°,е…Ёе№ҙдёӢйҷҚзәҰдёә1%гҖӮ2023е№ҙ,з–«иӢ—е’ҢиҜҠж–ӯдёҡеҠЎзҡ„еҮҸе°‘еёҰжқҘдәҶ7%зҡ„дёӢйҷҚеҪұе“Қ,дёҚиҝҮиөӣй»ҳйЈһе°ҶCOVIDзӣёе…ідә§иғҪиҪ¬з§»еҲ°е…¶д»–з–—жі•ж–№йқўеҸ–еҫ—дәҶејәеҠІиҝӣеұ•гҖӮ

еӯҰжңҜе’Ңж”ҝеәңдёҡеҠЎж–№йқўпјҡ第еӣӣеӯЈеәҰеўһй•ҝдәҶдёӯеҚ•дҪҚж•°,е…Ёе№ҙеўһй•ҝдәҶй«ҳеҚ•дҪҚж•°гҖӮ2023е№ҙз”өеӯҗжҳҫеҫ®й•ңгҖҒиүІи°ұжі•гҖҒиҙЁи°ұжҠҖжңҜд»ҘеҸҠ科еӯҰз ”з©¶е’ҢпјҲйЈҹе“Ғпјүе®үе…ЁеёӮеңәзӯүз»Ҳз«Ҝеә”з”ЁеёӮеңәйғҪеҸ–еҫ—дәҶејәеҠІеўһй•ҝгҖӮ

е·Ҙдёҡе’Ңеә”з”ЁйўҶеҹҹпјҡ第еӣӣеӯЈеәҰе’Ңе…Ёе№ҙйғҪе®һзҺ°дәҶдҪҺеҚ•дҪҚж•°зҡ„еўһй•ҝгҖӮе…¶дёӯз”өеӯҗжҳҫеҫ®й•ңдёҡеҠЎе®һзҺ°дәҶйқһеёёејәеҠІзҡ„еўһй•ҝгҖӮ

23е№ҙеәҰеӣӣеӨ§дёҡеҠЎвҖ”вҖ”еҲҶжһҗд»ӘеҷЁдҫқж—§й№Өз«ӢйёЎзҫӨ

з”ҹе‘Ҫ科еӯҰи§ЈеҶіж–№жЎҲвҖ”вҖ”е…Ёе№ҙ收е…ҘеҗҢжҜ”дёӢйҷҚ26%пјҢи°ғж•ҙеҗҺзҡ„иҗҘдёҡ收е…ҘдёӢйҷҚдәҶ39%пјҢи°ғж•ҙеҗҺзҡ„иҗҘдёҡеҲ©ж¶ҰзҺҮдёә34.3%гҖӮ

еҲҶжһҗд»ӘеҷЁвҖ”вҖ”е…Ёе№ҙжҠҘе‘Ҡзҡ„е’Ңжңүжңәзҡ„收е…Ҙиҫғ2022е№ҙеқҮеўһй•ҝ10%гҖӮи°ғж•ҙеҗҺзҡ„иҗҘдёҡ收е…Ҙеўһй•ҝдәҶ27%пјҢи°ғж•ҙеҗҺзҡ„иҗҘдёҡеҲ©ж¶ҰзҺҮдёә26.3%пјҢжҜ”еҺ»е№ҙеҗҢжңҹжҸҗй«ҳдәҶ350дёӘеҹәзӮ№гҖӮ

дё“дёҡиҜҠж–ӯдёҡеҠЎвҖ”вҖ”е…Ёе№ҙжҠҘе‘Ҡзҡ„收е…ҘдёӢйҷҚ8%пјҢжңүжңә收е…ҘдёӢйҷҚдәҶ13%гҖӮи°ғж•ҙеҗҺзҡ„иҗҘдёҡ收е…ҘжҜ”2022е№ҙеўһй•ҝдәҶ10%пјҢи°ғж•ҙеҗҺзҡ„иҗҘдёҡеҲ©ж¶ҰзҺҮдёә25.5%пјҢжҜ”2022е№ҙжҸҗй«ҳдәҶ400дёӘеҹәзӮ№гҖӮ

2024дёҡз»©йў„жңҹ

WilliamsonиЎЁзӨәпјҢ2024е№ҙиҗҘ收жҢҮеј•иҢғеӣҙдёә421дәҝзҫҺе…ғиҮі433дәҝзҫҺе…ғпјҢи°ғж•ҙеҗҺзҡ„жҜҸиӮЎж”¶зӣҠжҢҮеј•иҢғеӣҙдёә20.95зҫҺе…ғиҮі22зҫҺе…ғгҖӮжҲ‘们预жөӢ2024е№ҙж ёеҝғжңүжңә收е…Ҙеўһй•ҝеңЁиҙҹ1%еҲ°жӯЈ1%зҡ„иҢғеӣҙеҶ…гҖӮеҒҮи®ҫд»Ҡе№ҙеёӮеңәе°Ҷд»ҘдёӘдҪҚж•°зҡ„дҪҺе№…еәҰдёӢйҷҚпјҢжҲ‘们зҡ„еўһй•ҝжҲҳз•Ҙе’ҢPPIдёҡеҠЎзі»з»ҹзҡ„жү§иЎҢе°ҶдҪҝжҲ‘们д»Ҡе№ҙеҶҚ次继з»ӯжҸҗеҚҮд»ҪйўқгҖӮ

зӣ®еүҚеҜ№2024е№ҙдёҺеӨ§жөҒиЎҢзӣёе…ізҡ„收е…Ҙзҡ„дј°и®Ўдёәе°Ҷиҝ‘1дәҝзҫҺе…ғзҡ„жөӢиҜ•ж”¶е…Ҙе’Ң3дәҝиҮі4дәҝзҫҺе…ғзҡ„з–«иӢ—е’ҢжІ»з–—зӣёе…іж”¶е…ҘгҖӮпјҲеҗҲи®Ў4-5дәҝзҫҺе…ғпјҢ2023е№ҙдёә17.3дәҝзҫҺе…ғпјүжҖ»дҪ“иҖҢиЁҖпјҢиҝҷеҜ№ж”¶е…Ҙжһ„жҲҗдәҶ13дәҝзҫҺе…ғеҲ°14дәҝзҫҺе…ғзҡ„еҗҢжҜ”йҖҶйЈҺпјҢеҚ 收е…Ҙзҡ„3%гҖӮ

жӯӨеӨ–пјҢ2024е№ҙжҲ‘们预计并иҙӯе°ҶдҪҝ收е…ҘеҗҢжҜ”еўһеҠ 1.75дәҝзҫҺе…ғпјҢеҚі2024е№ҙOlinkе…ӯдёӘжңҲзҡ„收е…Ҙе’ҢCorEvitas收е…Ҙзҡ„йқһжңүжңәйғЁеҲҶгҖӮжҢүз…§еҪ“еүҚжұҮзҺҮпјҢжҲ‘们预计еӨ–жұҮеҜ№е№ҙеәҰ收е…Ҙе’Ңи°ғж•ҙеҗҺжҜҸиӮЎж”¶зӣҠеҗҢжҜ”жІЎжңүеҪұе“ҚгҖӮд»Һж—¶й—ҙе®үжҺ’зҡ„и§’еәҰжқҘзңӢпјҢеӨ–жұҮеңЁз¬¬дёҖеӯЈеәҰйў„и®Ўе°ҶжҳҜиҪ»еҫ®зҡ„йҖҶйЈҺпјҢиҖҢдёӢеҚҠе№ҙе°ҶжҳҜжҠөй”Җзҡ„йЎәйЈҺгҖӮ

END