医用成像器械产品线包括:内窥镜、手术显微镜、超声影像诊断设备、X射线机、医用放大镜、内窥镜用有源手术设备、磁共振成像设备、图像显示,处理,传输及打印设备、X射线影像接收处理装置、红外线乳腺诊断仪、正电子发射断层成像设备、红外热像仪、光相干断层成像系统、放射性核素成像设备、微循环显微镜。医用成像器械采购额超一千亿

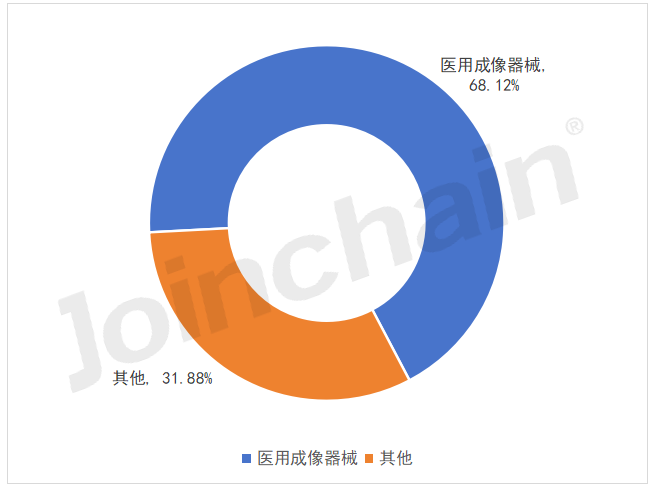

据MDCLOUD(医械数据云)统计,2023全年医用成像器械公开采购金额1197亿,占医疗器械全行业公开采购总额的68.12%,同比下降17.40%;医用成像器械涉及招标单位共计11132家,中标单位21439家;涉及品牌数量1128个,型号数量7196个。

图1 2023全年医用成像器械采购金额在全行业的占比

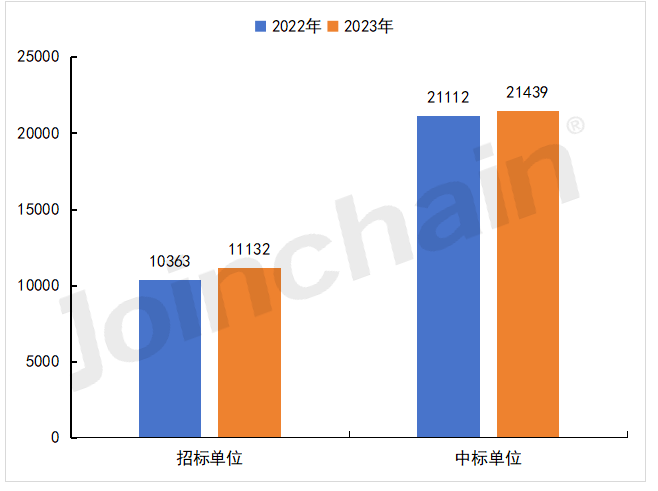

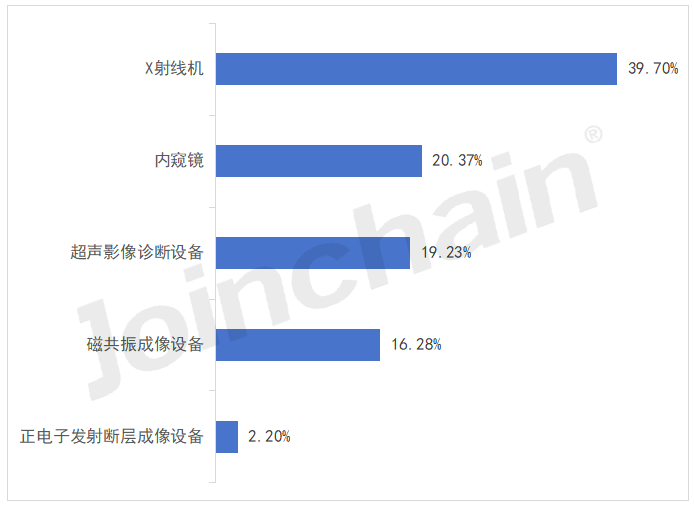

图2 2022全年VS 2023全年医用成像器械招/中标单位数量(家)从各产品线的中标金额排名看,2023年全年医用成像器械下产品线排名第一的是X射线机,金额占比为39.70%;其次为内窥镜,金额占比为20.37%;排名第三的是超声影像诊断,金额占比为19.23%。

图3 2023全年医用成像器械下各产品线中标金额占比情况(Top5)

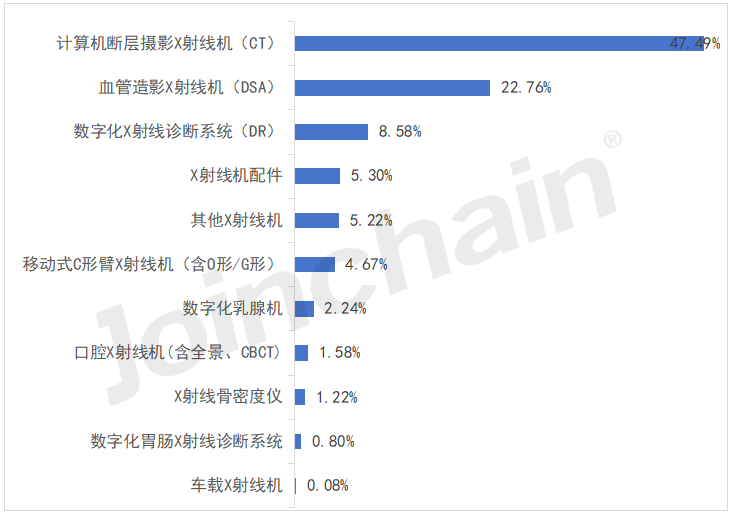

从X射线机细分品种来看,计算机断层摄影X射线机(CT)的中标金额最多,占比47.49%;其次是血管造影X射线机(DSA)和数字化X射线诊断系统(DR),占比分别为22.76%和8.58%。

图4 2023全年X射线机细分品种中标金额占比情况

数据来源:MDCLOUD(医械数据云)

03

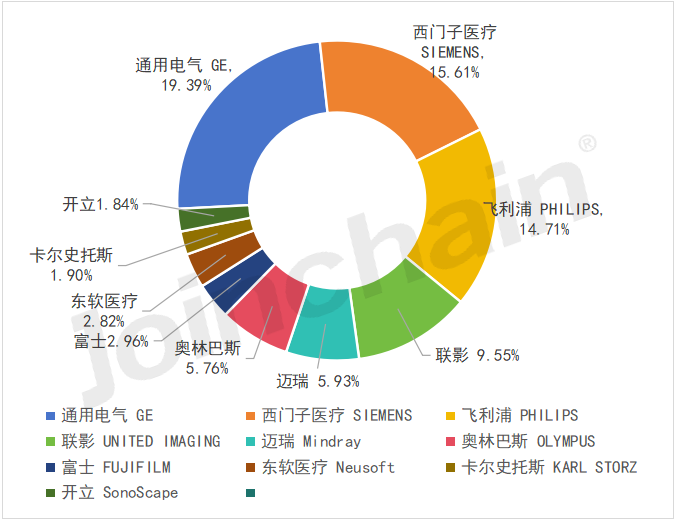

通用电气中标金额位居榜首,

市场销售额占比达19.39%

在已披露品牌金额排行榜中,2023年全球著名的跨国集团医疗企业通用电气、西门子医疗、飞利浦占据前三的宝座。通用电气排在第一位,市场销售额占比为19.39%,主要产品线有X射线机、磁共振成像设备、超声影像诊断设备;其次为西门子医疗(SIEMENS),市场销售额占比为15.61%,主要产品线有X射线机、磁共振成像设备、超声影像诊断设备;排名第三的是飞利浦(PHILIPS),市场销售额占比为14.71%,主要产品线有X射线机、超声影像诊断设备、磁共振成像设备。

图5 2023全年国内医用成像器械品牌公开市场销售额占比(Top10)表1 2023年医用成像器械品牌与主要产品线名称(Top10)数据来源:MDCLOUD(医械数据云),百分比为各产品线中标金额占比西门子医疗、飞利浦、通用电气GE等跨国医疗器械巨头仍在市场中占据主导地位。从型号来看,销售额排在第一位的是西门子医疗 SIEMENS型号为MAGNETOM Vida的磁共振成像设备;其次是奥林巴斯 OLYMPUS型号为CV-290的内窥镜;排名第三的是通用电气GE型号为Revolution CT的X射线机。

表2 2023全年医用成像器械中标型号销额排行(Top20)广东采购金额保持领先

上海同比增长34.90% 跃升至第九位

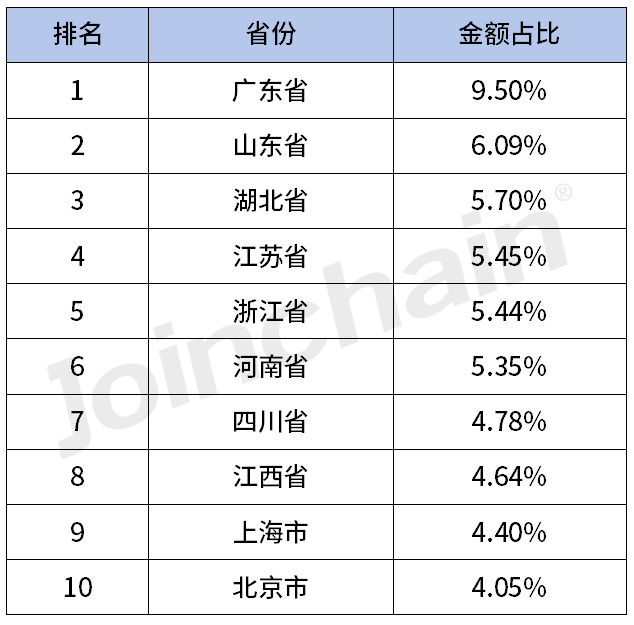

从各省采购金额排名来看,2023全年医用成像器械采购金额最高的是广东省,采购金额占比为9.50%;其次是山东省,采购金额占比为6.09%;排名第三的是湖北,采购金额占比5.70%。采购金额增长较快的是上海市,同比增长34.90%,由2022年的第十八位上升至第九位。

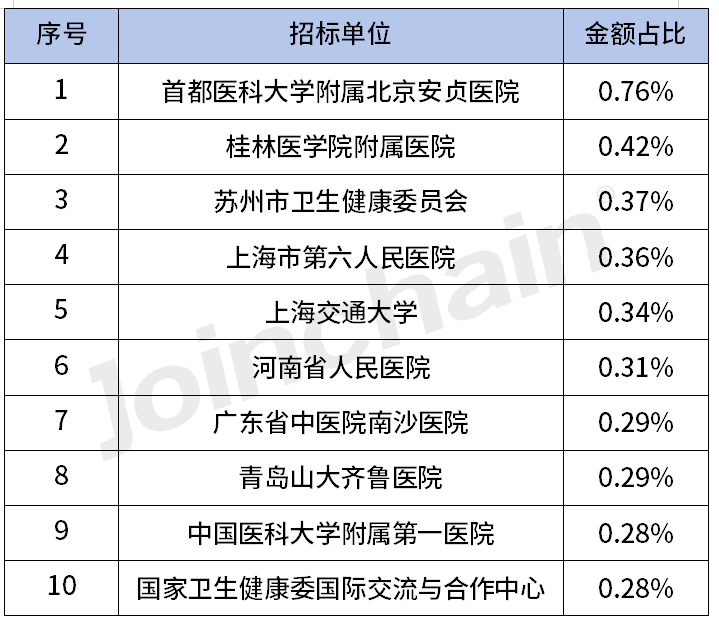

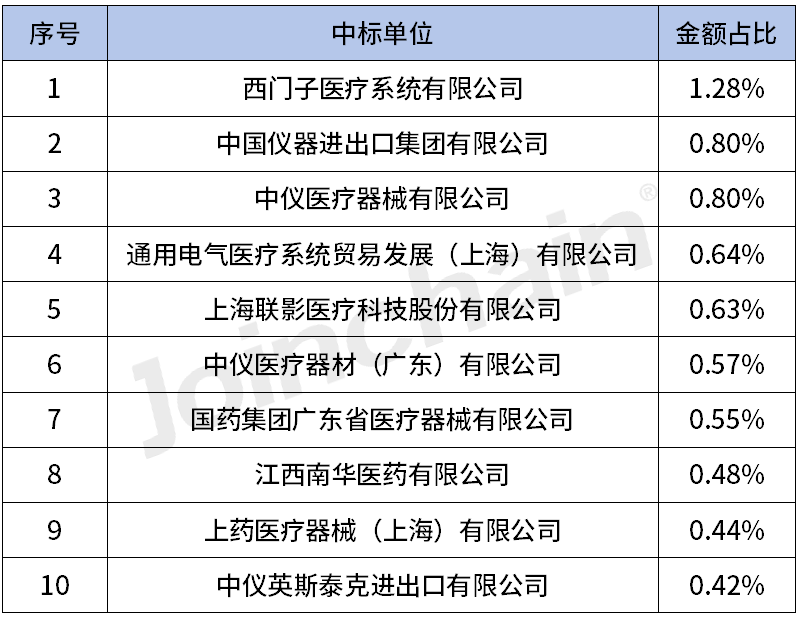

表3 2023全年医用成像器械各省公开采购金额排名(Top10)根据招标单位来看,2023全年医用成像器械采购金额最高的招标单位是首都医科大学附属北京安贞医院,第二和第三位分别是桂林医学院附属医院和苏州市卫生健康委员会。表4 2023全年医用成像器械招标单位公开采购金额排名(Top10)根据中标单位来看,排在榜首的是西门子医疗系统有限公司,中标金额占比为1.28%;排名二的是中国仪器进出口集团有限公司,排名第三的是中仪医疗器械有限公司。

表5 2023全年医用成像器械中标单位中标金额排名(Top10)数据来源:全国各省市政府采购平台、各大医院官网、第三方平台数据维度:2023年1月-2023年12月底医用成像器械招投标数据,包括:发布时间,销售商,采购单位,品牌种类,中标数量,中标金额,省份,城市,细分品种。- END -