2023年PTA冲上扩能巅峰,中国PTA新增产能1375万吨(含2022年12月下旬及12月底试车出料的250万吨产能,未含2023年12月投产的125万吨产能),剔除落后产能283万吨,产能增速18%。但年均价下跌,产能过剩导致PTA年均加工费跌至14年内低点。

那么,2024年PTA行情如何走?可预见的是,在压力之下,PTA或将进一步加速行业优胜劣汰。

1、成本支撑减弱

2023年中国GDP同比增长5.2%,目前来看中国经济韧性十足,经济平稳增长,有助于2024年人民币汇率升值,在原油、PX美金计价体系中,人民币汇率升值,变相导致折算的PTA理论成本下降,助力PTA价格下跌。虽然2024年原油市场上涨的主要驱动因素是预估美联储降息、OPEC+维持减产,但经济衰退压力较大,担忧影响原油需求而抑制油价上涨。2024年PX产能错配优势仍在,但伴随着调油逻辑对市场的影响弱化以及下游PTA装置停车增多的预期,预估2024年PX年均价略低于2023年。综上所述,预估2024年PTA成本微幅下降。

2、供应压力仍在

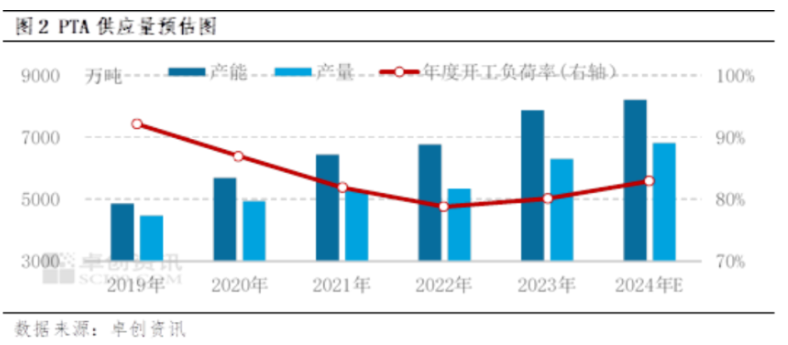

虽然2024年新增PTA产能仅450万吨,但2023年投产的新产能较多,产能将兑现为产量。2024年计划新增PTA产能450万吨,预估淘汰落后产能232.5万吨,预估2024年PTA产能将达到8215万吨,产能增速将达到4.35%。预估2024年PTA产量6813.0万吨,同比增长8.05%,PTA供应过剩的预期较强。

3、消费量增速放缓

2024年计划投产聚酯产能937万吨,但2017-2022年实际投产产能占计划投产总产能的占比震荡在50%-60%之间,预估2024年实际投产产能大概率在562万吨左右,不会重现2023年新产能投产较多的情况。另外就产业链利润分配来看,利润向上游PX转移,部分聚酯产品生产亏损,预估2024年聚酯工厂需要调控产量以维护聚酯利润,影响对PTA的需求量。另外2024年PTA消费量的增量主要来自聚酯瓶片,2023年来看聚酯瓶片的盈利情况转弱,所以2024年新产能的投产也可能延期,聚酯瓶片新产能存在较大的不确定性。

4、出口量窄幅上升

近年全球主要的PTA新产能多在中国,产业链一体化配套及新装置的成本竞争力较强,利于中国PTA企业出口,同时中国PTA供应压力增加,市场竞争加剧也加速中国PTA企业向海外市场拓展。需要关注印度认证情况,若印度BIS再度通过,则中国PTA企业也将加大出口。但同时需要关注国外个别百万吨以上的PTA新产能投产情况,例如土耳其一套150万吨PTA新产能可能2024年投产,若该装置投产则影响中国出口土耳其的PTA数量,而土耳其是中国主要的PTA出口贸易伙伴。

综合来看,2024年成本微幅下降,PTA供应过剩,预估2024年PTA行情微幅下跌,PTA无力争夺产业链利润,2024年PTA年均加工费大概率低于2023年并创15年内新低,行业竞争加速落后PTA产能的淘汰,促进产业升级。

资料来源:化纤头条、卓创资讯、网络