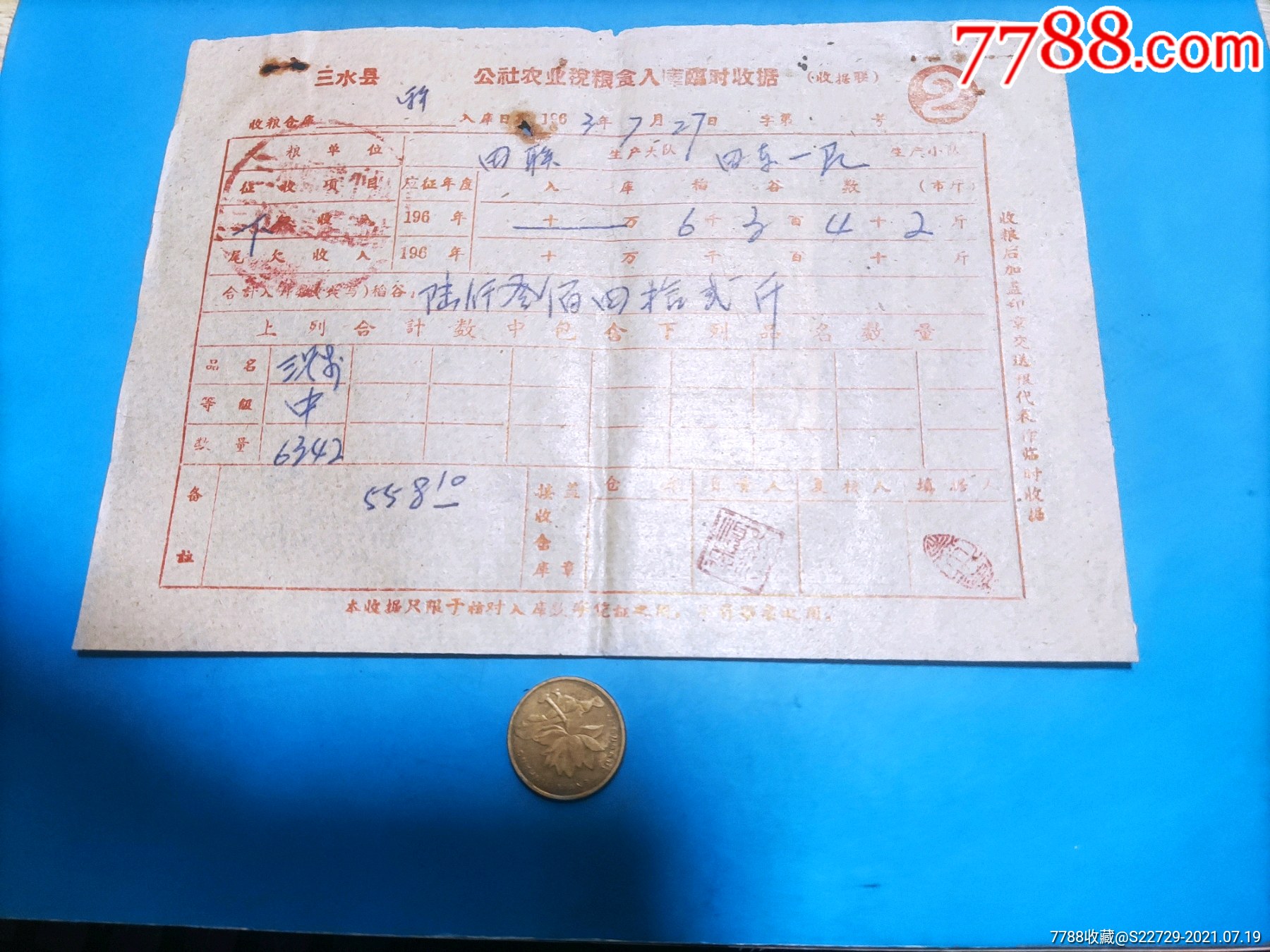

е°Ҹе°Ҹзҡ„收жҚ®пјҢеҶ…е®№еҚҒеҲҶеӨҡпјҢжҲ–и®ёжҗ¬дёӘеҮіеӯҗз»ҷдҪ иҝһи®Ідёүж—ҘдёүеӨңйғҪи®ІдёҚе®ҢгҖӮ

йЎ»иҰҒз•ҷж„Ҹзҡ„жҳҜпјҢжҲ‘们ж—Ҙ常收жҚ®зҡ„еҲқе®Ўз»қеҜ№дёҚйҷҗдәҺеӨ§зҷҪдёӢиҫ№еҲҶдә«е’ҢеҲ—еҮәзҡ„зҠ¶еҶөпјҢдёҚжҳҜиҜҙдҪ жІЎжңүзў°еҲ°дёӢиҫ№иҝҷз§ҚзҠ¶еҶөпјҢдҪ 收еҲ°зҡ„收жҚ®е°ұжҳҜеҗҲ规зҡ„пјҢд№ҹжҳҜиҜҙдёӢиҫ№иҝҷз§ҚзҠ¶еҶөжҜ”иҫғе…·еӨҮд»ЈиЎЁж„Ҹд№үпјҢзү№жӯӨиҜҰе°Ҫеү–жһҗдёҖдёӢпјҢиҮідәҺе…¶д»–зҠ¶еҶөжңүз–‘жғ‘зҡ„пјҢдҪ иҝҳиҰҒз»“еҗҲеӨ§зҷҪе…¶д»–ж–Үз« йҖҗжӯҘиҫЁиҜҶпјҢе…¶е®һд№ҹеҸҜд»Ҙз•ҷиЁҖдәӨжөҒпјҢз•ҷиЁҖеҫҲйҮҚиҰҒпјҢдҪ 们д№ӢеүҚзҡ„иҝҷдәӣй—®йўҳйғҪжҳҜз•ҷиЁҖдәӨжөҒеҗҺжҳҫеҫ—жӣҙжё…жҷ°дәҶгҖӮ

жіЁпјҡеӣ дёә收жҚ®зҙ жқҗиҫғе°‘пјҢжҹҗдәӣ收жҚ®зЁҺиөӢе’ҢеҜјжј”з« жІЎжӣҙж–°пјҢдҪҶдёҚеҪұе“Қйҳ…иҜ»пјҢжҺҲд№Ӣд»Ҙжё”пјҢ并дёҚжҳҜжҺҲд№Ӣд»ҘйұјгҖӮ

зӣ®еҪ•

дёҖгҖҒиҝҮ气收жҚ®

дәҢгҖҒж—§еҜјжј”з« ж”¶жҚ®

дәҢгҖҒзЁҺзҺҮж Ҹй”ҷејҖ收жҚ®

дёүгҖҒзј–з ҒйҖүй”ҷзҡ„收жҚ®

еӣӣгҖҒ规е®ҡеЎ«ејҖеҠЁдҪңжңӘе®ҢжҲҗ收жҚ®

дә”гҖҒеҒҮ收жҚ®

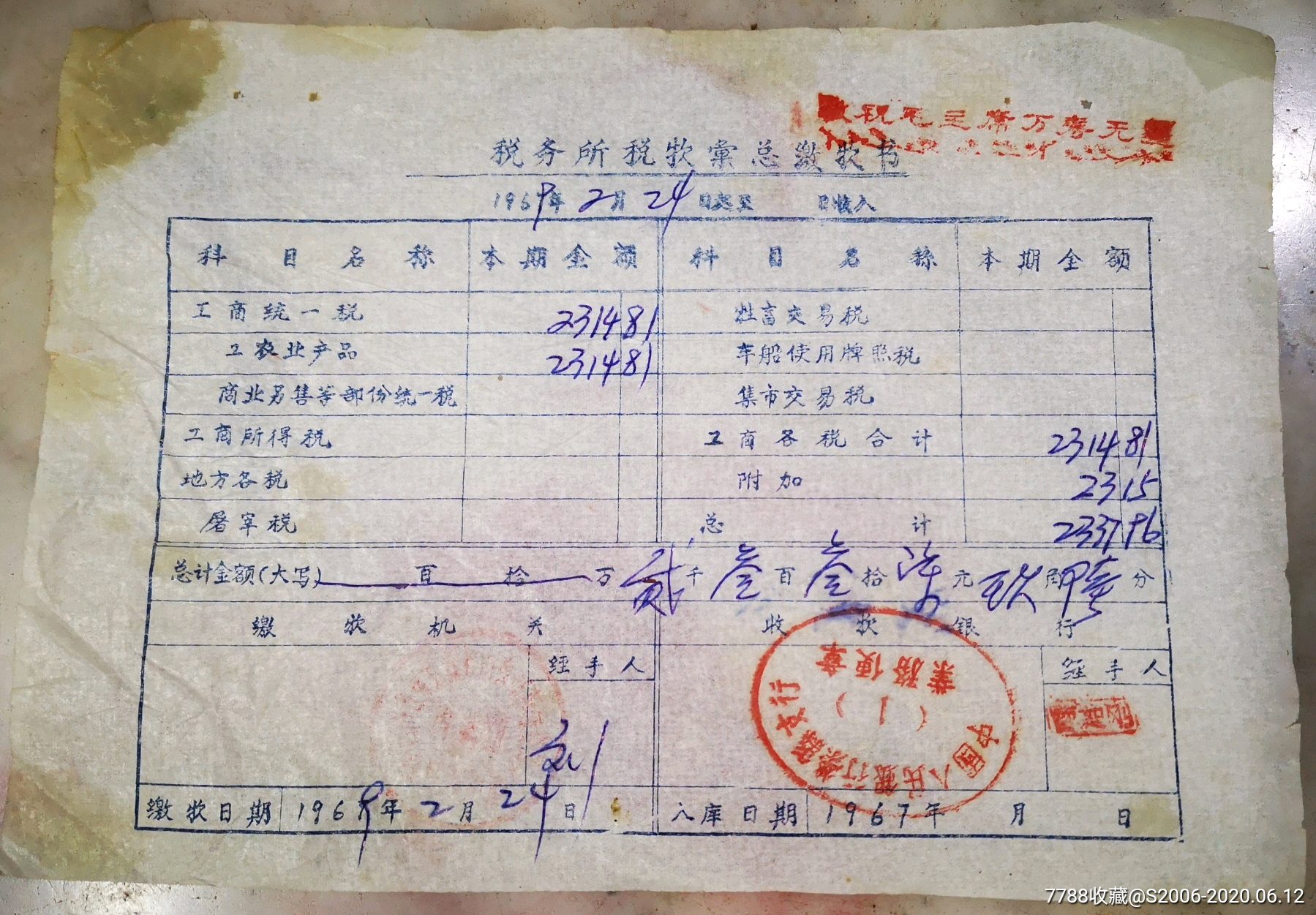

иҝҮ气收жҚ®

иҝҮ气收жҚ®пјҢзЁҺжі•дёҠжІЎиҝҷдёӘеҗҚиҜҚпјҢжҳҜиҮӘе·ұе®үжҺ’зҡ„пјҢдёәдәҶйҳІжІ»жқ зІҫпјҢиҝҷе„ҝиҝҳжҳҜе…·дҪ“и§ЈйҮҠдёҖдёӢпјҢ然иҖҢд№ҹе°ұжҳҜж—©е·ІдёҚеҶҚдҪҝз”Ёзҡ„зүҲжң¬зҡ„收жҚ®пјҢдҫӢеҰӮжңүдәӣең°ж–№жүӢе·Ҙ收жҚ®ж—©е·Іи§„е®ҡдёҚеҶҚдҪҝз”ЁпјҢеҒҮеҰӮжңүдәӣи“„ж„ҸдёҚеҺ»зјҙй”ҖпјҢдәҺжҳҜиҝҳз•ҷзқҖз»ҷдҪ ејҖпјҢйӮЈиҝҷдәӣе°ұжҳҜдёҚиЎҢзҡ„пјҢиҝҮж°”дәҶзҡ„гҖӮ

жҲ‘们иҰҒдёҖзӣҙе…іжіЁдёҖдёӢ收жҚ®зҡ„жңҖж–°з§Қзұ»пјҢеҜ№дәҺдёҖдәӣж—©е·ІиҝҮж°”дёҚиғҪеҶҚдҪҝз”Ёзҡ„收жҚ®пјҢ收еҲ°еҗҺиҝӣиЎҢжҹҘиҜҒпјҢжҹҘиҜҒзЎ®еұһдәҺеәҹзҘЁйҮҚејҖзҡ„зҠ¶еҶөпјҢеқҡеҶіжӢ’收пјҢдҫӢеҰӮдёӢиҫ№иҝҷеҮ з§ҚгҖӮ

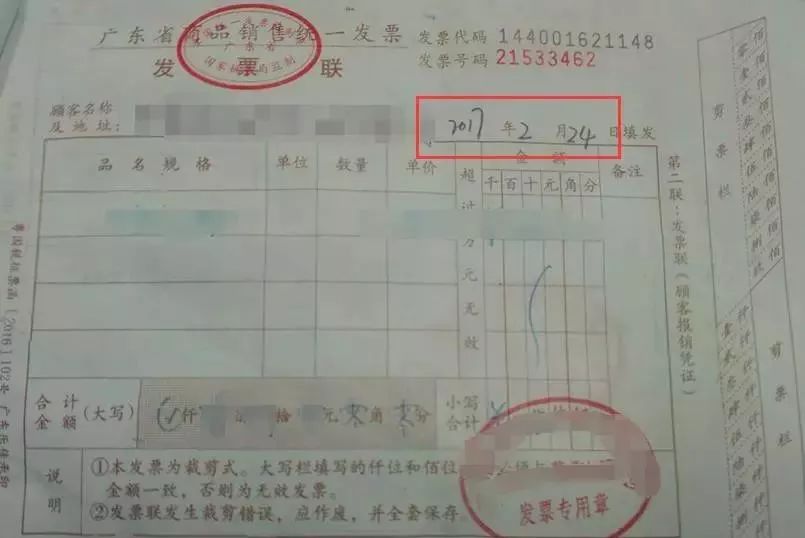

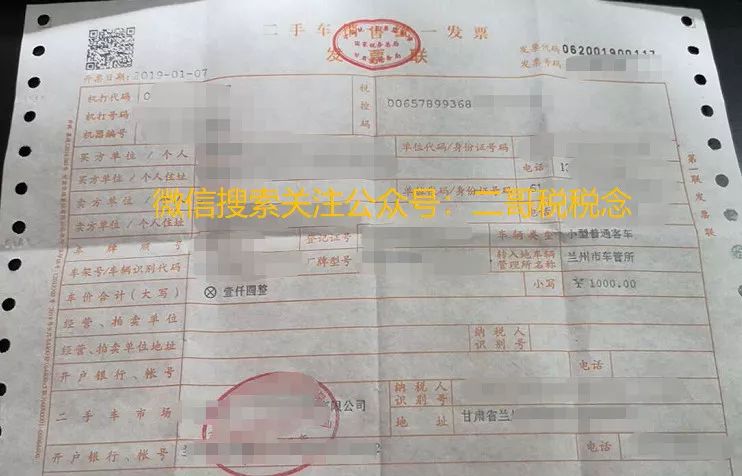

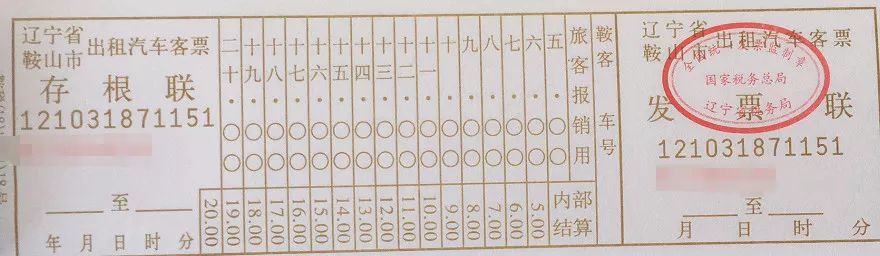

гҖҢе№ҝдёңзңҒе•Ҷе“Ғй”Җе”®з»ҹдёҖ收жҚ®гҖҚиҝҷз§Қ收жҚ®дёҖзңӢе°ұжҖӘжҖӘзҡ„пјҢеҘҪеғҸдҪ еңЁиЎ—иҫ№еҝҪ然еҗ¬еҲ°дёҖдёӘиЈ…жү®зҡ„еҫҲж—¶е°ҡзҡ„дәәдёҖж ·пјҢдҪ е®ҡиҰҒиҜўй—®д»–жҳҜдёҚжҳҜз©ҝи¶ҠиҝӣжқҘзҡ„гҖӮ

ж№–еҚ—зңҒеӣҪ家еӣҪзЁҺеұҖе…ідәҺеҗҜз”Ёж–°зүҲжҷ®йҖҡ收жҚ®зҡ„е…¬е‘Ҡ2016е№ҙ2еҸ·ж–Ү规е®ҡпјҢж№–еҚ—зңҒзҡ„收жҚ®з§Қзұ»ж—©е°ұжІЎжңүиҝҷдёӘдәҶгҖӮеӣ жӯӨпјҢйўҮжңүз–‘жғ‘пјҢиҝҷеј 2017е№ҙејҖзҡ„收жҚ®жҳҜеәҹзҘЁжІЎзјҙй”ҖеҶҚејҖгҖӮ

иҝҷеј ж”¶жҚ®пјҢеҗҢж ·зҡ„еӣ°жү°пјҢеҰӮдҪ•д№ҹжңүжӯӨзұ»пјҹи·ҹдёҚдёҠдҪ зҡ„жҖ§ж„ҹеҶңдә§е“ҒеҸ‘зҘЁйҮҮйӣҶпјҢжҲ‘们еә”еҪ“дёҚжҳҜдёҖдёӘж—¶д»Јзҡ„дәәгҖӮ

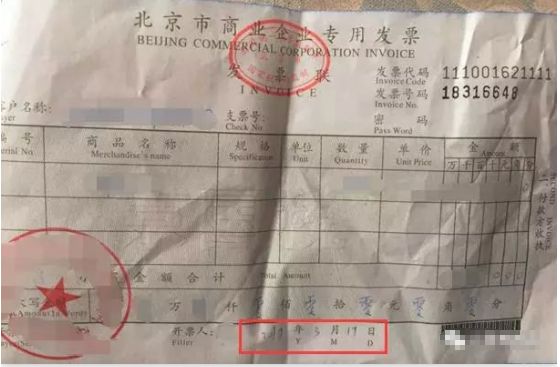

з»ҸжҹҘпјҢгҖҢеҢ—дә¬еёӮе•ҶдёҡдјҒдёҡ专用收жҚ®гҖҚзӯүж—§зүҲжүӢе·Ҙ收жҚ®еҸӘеҘҪдҪҝз”ЁеҲ°2010е№ҙ12жңҲ31ж—ҘпјҢ2011е№ҙ1жңҲ1ж—Ҙиө·е…ЁйғЁдҪңеәҹпјҢиҜ·жүӢдёӯд»ҚжңүжңӘдҪҝз”Ёе®Ңзҡ„ж—§зүҲжҷ®йҖҡжүӢе·Ҙ收жҚ®дәҺ2011е№ҙ1жңҲ4ж—Ҙиө·еҲ°жҲ‘жүҖиҝӣиЎҢзјҙй”ҖйӘҢж—§гҖӮ2011е№ҙ1жңҲ1ж—Ҙд№ӢеҗҺд»Қ继з»ӯеҮәе…·ж—§зүҲжүӢе·Ҙ收жҚ®зҡ„е°Ҷз»ҷдәҲиЎҢж”ҝзҪҡж¬ҫгҖӮеӣ жӯӨпјҢеҸӘжҳҜеј еәҹзҘЁгҖӮ

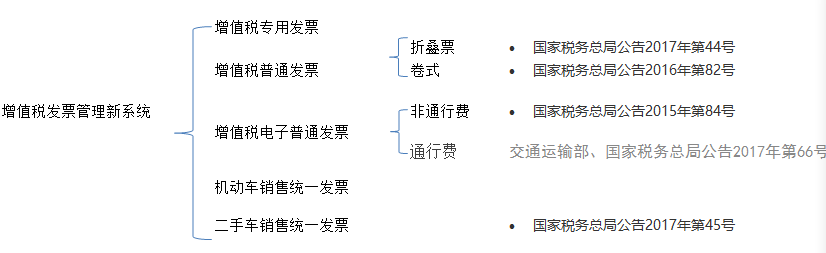

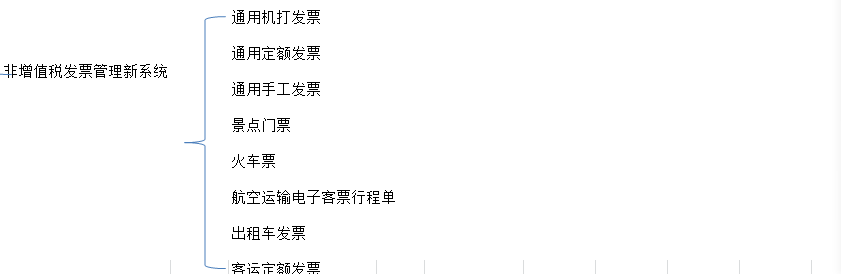

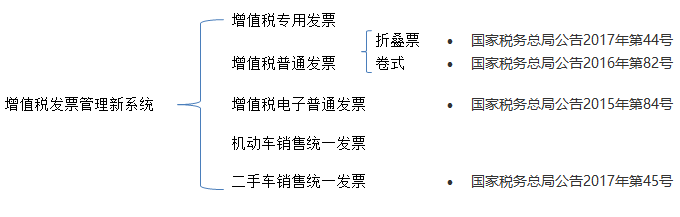

зҺ°еңЁжҲ‘еӣҪзҡ„收жҚ®з§Қзұ»еҰӮеҸіеӣҫпјҡ

зӣ®еүҚд№ҹжңүдёӘжҲҗе“Ғ油收жҚ®дёӢжқҘпјҢ然иҖҢе…¶иҪҪдҪ“е°ұжҳҜеўһеҖјзЁҺ收жҚ®з®ЎзҗҶж–°зі»з»ҹеҮәе…·дёӢжқҘзҡ„еўһеҖјзЁҺ专用收жҚ®гҖҒеўһеҖјзЁҺжҷ®йҖҡ收жҚ®гҖҒеўһеҖјзЁҺз”өеӯҗжҷ®йҖҡ收жҚ®гҖӮиҝҷе„ҝе°ұдёҚеӨҡиҜҙдәҶгҖӮ

дёҚеҗҢзҡ„收жҚ®йҖӮз”ЁиҢғеӣҙжҳҜдёҚеҗҢзҡ„пјҢ并且жңүдёӨдёӘи¶ӢеҠҝгҖӮдҪ еҫ—иҰҒжҳҺзҷҪпјҡ

1гҖҒйқһеўһеҖјзЁҺ收жҚ®з®ЎзҗҶж–°зі»з»ҹзҡ„收жҚ®дјҡзј©е°ҸдҪҝз”ЁиҢғеӣҙпјҢжңҖз»ҲиҝҒеҫҖеўһеҖјзЁҺ收жҚ®з®ЎзҗҶж–°зі»з»ҹеҮәе…·гҖӮ

2гҖҒеҸ‘зҘЁз§Қзұ»дјҡи¶ҠжқҘи¶Ҡз®ҖеҢ–пјҢдҪҝеҫ—дјҡйҖҗжёҗйғҪеҗ‘з”өеӯҗеҢ–еҸ‘еұ•гҖӮ

иҝҷд№ҲеҒҡдёәзәізЁҺдәәпјҢдҪ иҜҘжҖҺд№ҲйҖүжӢ©дҪ еә”еҪ“дҪҝз”Ёзҡ„收жҚ®е‘ўпјҹдёҚд»…еҗ„еҺҝеңЁж”¶жҚ®з®ЎзҗҶдёҠжҺЁиЎҢиҝӣеәҰдёҚдёҖжӯӨеӨ–пјҢйҖҡеёёзҠ¶еҶөдёӢеҸҜд»Ҙж №жҚ®дёӢиҫ№иҝҷдёӘиҢғеӣҙжқҘиҫЁеҲ«гҖӮ

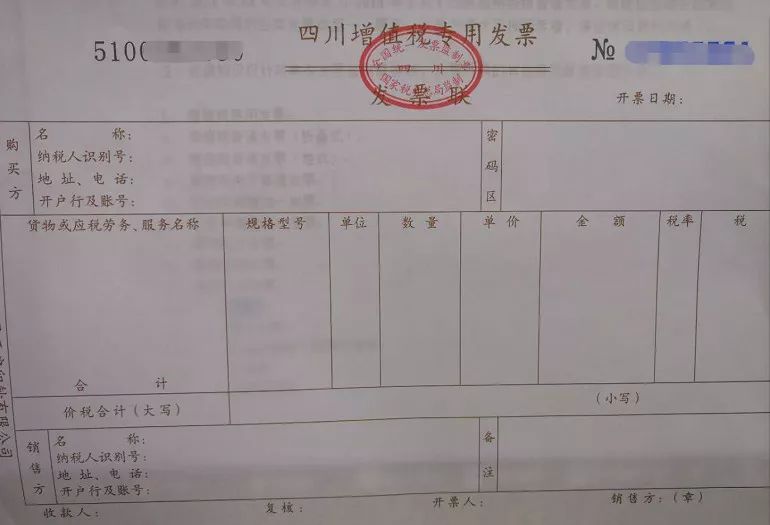

1гҖҒеўһеҖјзЁҺ专用收жҚ®йҖӮз”ЁдәҺеўһеҖјзЁҺйҖҡеёёзәізЁҺдәәпјҢеҲ—е…ҘвҖңе°Ҹ规模зәізЁҺдәәиҮӘиЎҢеҮәе…·еўһеҖјзЁҺ专用收жҚ®иҜ•зӮ№вҖқзҡ„е°Ҹ规模зәізЁҺдәәпјҢе·ІдҪҝз”Ёеўһдё“зҡ„йҖҡеёёзәізЁҺдәәиҪ¬зҷ»и®°е°Ҹ规模зҡ„д№ҹеҸҜиҮӘиЎҢйўҶз”ЁеўһеҖјзЁҺ专用收жҚ®еҮәе…·гҖӮ

2гҖҒеўһеҖјзЁҺжҷ®йҖҡ收жҚ®пјҲз”өеӯҗжҷ®йҖҡ收жҚ®пјүйҖӮз”ЁдәҺеўһеҖјзЁҺйҖҡеёёзәізЁҺдәәд»ҘеҸҠжңҲдёҚеҗ«зЁҺй”Җе”®йўқи¶…еҮә10дәҝе…ғжҲ–еӯЈдёҚеҗ«зЁҺй”Җе”®йўқи¶…еҮә30дәҝе…ғзҡ„е°Ҹ规模зәізЁҺдәәгҖӮжңҲдёҚеҗ«зЁҺй”Җе”®йўқдёҚе°‘дәҺ10дәҝе…ғжҲ–еӯЈдёҚеҗ«зЁҺй”Җе”®йўқдёҚе°‘дәҺ30дәҝе…ғзҡ„е°Ҹ规模зәізЁҺдәәиҰҒжұӮдҪҝз”ЁеўһеҖјзЁҺ收жҚ®з®ЎзҗҶж–°зі»з»ҹзҡ„пјҢд№ҹеҸҜйўҶз”ЁгҖӮ

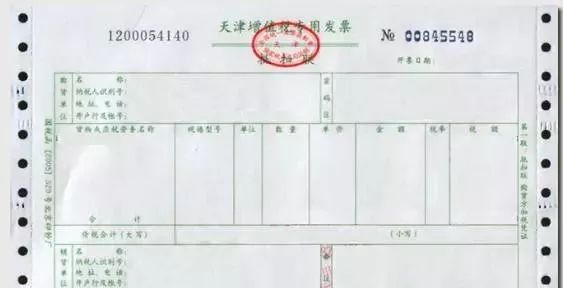

йҖҡиЎҢиҙ№з”өеӯҗжҷ®йҖҡ收жҚ®дё»иҰҒдҪҝз”Ёй«ҳйҖҹй“Ғи·Ҝе’Ңи®Ўиҙ№й“Ғи·ҜгҖӮ

3гҖҒеўһеҖјзЁҺжҷ®йҖҡ收жҚ®(еҚ·зҘЁ)з”ұзәізЁҺдәәиҮӘж„ҝйҖүжӢ©дҪҝз”ЁпјҢйҮҚзӮ№еңЁз”ҹжҙ»жҖ§жңҚеҠЎдёҡзәізЁҺдәәдёӯжҺЁе№ҝдҪҝз”ЁгҖӮпјҲеҚ•иҒ”пјү

4гҖҒжңәеҠЁиҪҰй”Җе”®з»ҹдёҖ收жҚ®йҖӮз”ЁдәҺд»ҺдәӢжңәеҠЁиҪҰйӣ¶е”®дёҡеҠЎпјҲдёҚеҢ…жӢ¬й”Җе”®ж—§жңәеҠЁиҪҰпјүзҡ„зәізЁҺдәәгҖӮй”Җе”®ж—§жңәеҠЁиҪҰжҳҜеңЁдәҢжүӢиҪҰеёӮеңәдәҢжүӢиҪҰй”Җе”®з»ҹдёҖ收жҚ®гҖӮ

5гҖҒйҖҡз”Ёжңәжү“收жҚ®гҖҒйҖҡз”ЁжүӢе·Ҙдё»иҰҒйҖӮз”ЁдәҺиө·еҫҒзӮ№д»ҘдёӢзҡ„е°Ҹ规模зәізЁҺдәәгҖӮ

6гҖҒйҖҡз”Ёе®ҡйўқ收жҚ®дё»иҰҒйҖӮз”ЁдәҺе®ҡжңҹе®ҡйўқеҫҒ收зҡ„дёӘдҪ“е…¬е•ҶжҲ·е’ҢзјҙзәіеҒңи·Ҝиҙ№зҡ„зәізЁҺдәәгҖӮ

7гҖҒеҮәз§ҹиҪҰ收жҚ®пјҢе®ўиҝҗе®ҡйўқ收жҚ®гҖҒзҒ«иҪҰзҘЁгҖҒйЈһжңәиЎҢзЁӢеҚ•йҖӮз”Ёеҗ„иҮӘиЎҢдёҡгҖӮ

е®һйҷ…е·ҘдҪңдёӯпјҢдёҠиҝ°ж”¶жҚ®з§Қзұ»дёҚдёҖе®ҡеңЁеҗ„еҺҝйғҪеӯҳеңЁпјҢжңүдәӣең°ж–№ж—©е·Іж №жҚ®еүҚйқўиҜҙзҡ„收жҚ®еҸ‘еұ•и¶ӢеҠҝеҸ–ж¶ҲдәҶдёҖдәӣ收жҚ®гҖӮ

еӣ жӯӨпјҢиҜҰз»ҶеңЁеҲқ审收жҚ®з§Қзұ»ж—¶дҫҜпјҢдҪ йңҖиҰҒ关注收жҚ®еҮәе…·зҡ„зңҒеёӮжҳҜеҗҰиҝҳд»Қ然еӯҳеңЁзұ»дјјж”¶жҚ®пјҢеҖҳиӢҘжҳҜдҪңеәҹ收жҚ®йҮҚејҖзҡ„зҠ¶еҶөпјҢйӮЈе°ұжҳҜж— ж•Ҳзҡ„пјҢдҫӢеҰӮйҖҡз”ЁжүӢе·Ҙ收жҚ®пјҢиҝҷдәӣ收жҚ®еңЁеӨ§йғЁд»Ҫең°еҢәиҷҪ然йғҪеҸ–ж¶ҲдәҶпјҢиӢҘжһңдҪ иҝҳд»ҺйӮЈдәӣең°еҢәзҡ„дјҒдёҡжүӢйҮҢеҸ–еҫ—иҝҷдәӣ收жҚ®пјҢйӮЈе°ұиҜҘз•ҷж„ҸдәҶгҖӮ

ж—§еҜјжј”з« ж”¶жҚ®

дҫқжҚ®гҖҠеӣҪ家еӣҪзЁҺжҖ»зҪІе…ідәҺеҒҡеҘҪзЁҺеҠЎзЁҺеҠЎеҫҒз®ЎеҲ¶еәҰеҸҳйқ©иҝҮжёЎжңҹжңүе…ізЁҺ收еҫҒз®Ўе·ҘдҪңзҡ„йҖҡе‘ҠгҖӢпјҲзЁҺжҖ»еҸ‘2018е№ҙ68еҸ·ж–Ү件пјүд»ҘеҸҠеӣҪ家еӣҪзЁҺжҖ»зҪІе…¬е‘Ҡ2018е№ҙ第32еҸ·гҖҠе…ідәҺең°зЁҺжңәжһ„еҸҳйқ©жңүе…ідәӢйЎ№зҡ„е…¬е‘ҠгҖӢзҡ„规е®ҡпјҢ2019е№ҙ1жңҲ1ж—Ҙиө·еҗҜз”Ёж–°зүҲ收жҚ®гҖӮ

еҗ„йғЁе§”еңЁеҸ–еҫ—2019е№ҙ1жңҲ1ж—ҘеҸҠд»ҘеҗҺеҮәе…·зҡ„收жҚ®йңҖйқһеёёз•ҷж„Ҹеә”еҪ“дёәж–°зүҲ收жҚ®пјҢ收еҲ°ж—§зүҲзҡ„иҜ·йҖҖиҝҳгҖӮ

иҜҰз»ҶиҝҷдәӣйЎ»иҰҒжҚўж–°еҜјжј”з« пјҢеҰӮдёӢпјҡ

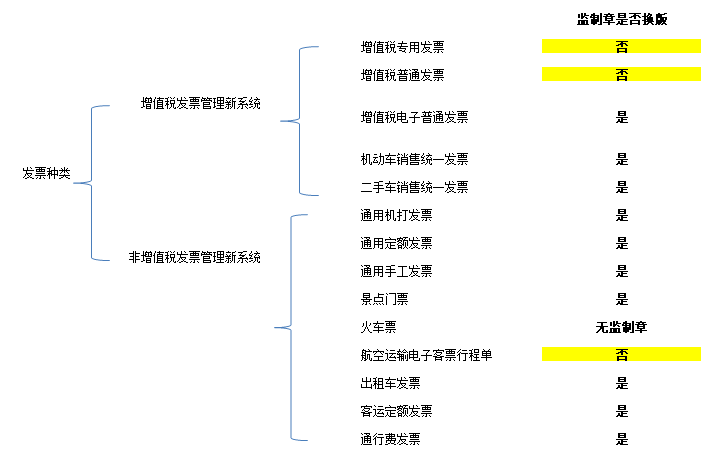

дёӢиҫ№е…·дҪ“и°ғжҚўзүҲеҗҺдё»иҰҒз§Қзұ»зҡ„收жҚ®иҜҰз»ҶејҸж ·иҝӣиЎҢеұ•зӨәпјҢдҫҝдәҺеҜ№з…§жҹҘзңӢгҖӮ

1гҖҒеўһеҖјзЁҺ专用收жҚ®гҖҢз»ҙжҢҒдёҚеҸҳгҖҚ

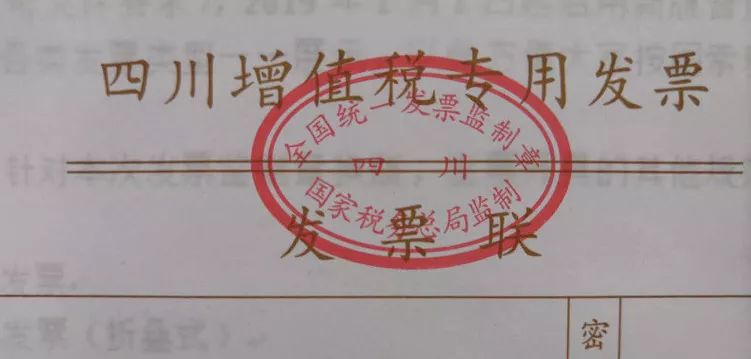

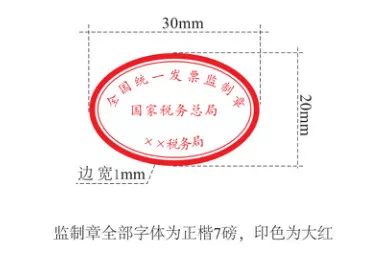

收жҚ®еҜјжј”з« жңӘжҚўзүҲпјҢжҠӣзү©зәҝеҪўпјҢеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮгҖҒи®ЎеҲ’еҚ•еҲ—еёӮвҖқеҗҚз§°пјҢдёӢзҺҜеҲ»еҲ¶вҖңеӣҪ家еӣҪзЁҺжҖ»зҪІеҮәе“ҒвҖқгҖӮ

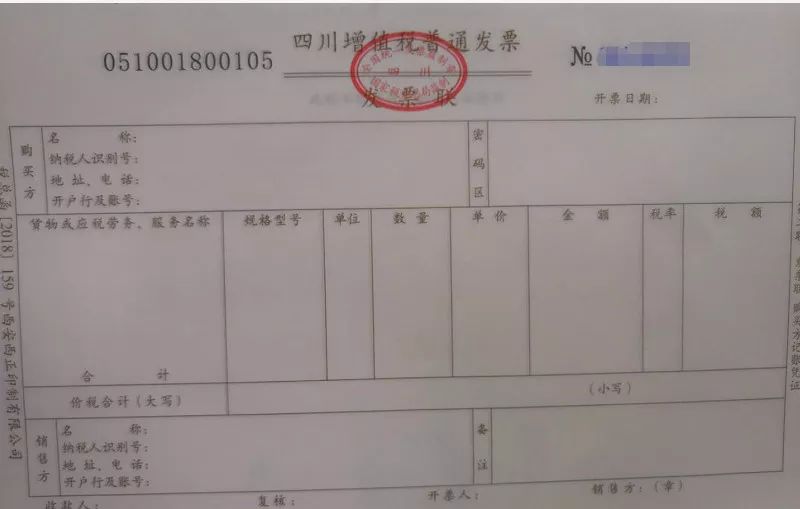

2гҖҒеўһеҖјзЁҺжҷ®йҖҡ收жҚ®пјҲжҠҳеҸ ејҸпјүгҖҢз»ҙжҢҒдёҚеҸҳгҖҚ

收жҚ®еҜјжј”з« жңӘжҚўзүҲпјҢжҠӣзү©зәҝеҪўпјҢеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮгҖҒи®ЎеҲ’еҚ•еҲ—еёӮвҖқеҗҚз§°пјҢдёӢзҺҜеҲ»еҲ¶вҖңеӣҪ家ең°зЁҺжҖ»зҪІеҜјжј”вҖқгҖӮ

3гҖҒеўһеҖјзЁҺжҷ®йҖҡ收жҚ®пјҲеҚ·ејҸпјүгҖҢз»ҙжҢҒдёҚеҸҳгҖҚ

收жҚ®еҜјжј”з« жңӘжҚўзүҲпјҢжҠӣзү©зәҝеҪўпјҢеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮгҖҒи®ЎеҲ’еҚ•еҲ—еёӮвҖқеҗҚз§°пјҢдёӢзҺҜеҲ»еҲ¶вҖңеӣҪ家ең°зЁҺжҖ»зҪІеҜјжј”вҖқгҖӮ

4гҖҒеўһеҖјзЁҺз”өеӯҗжҷ®йҖҡ收жҚ®гҖҢжҚўзүҲгҖҚ

新收жҚ®еҜјжј”з« еҪўзҠ¶дёәжҠӣзү©зәҝеҪўпјҢдёҺеҺҹ收жҚ®еҜјжј”з« е°әеҜёзӣёдјјпјҢдәҢзҺҜеҠ еҲ»дёҖз»ҶзәҝгҖӮеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңеӣҪ家еӣҪзЁҺжҖ»зҪІвҖқеӯ—ж ·пјҢдёӢзҺҜеҲ»еҲ¶вҖңxxxеӣҪзЁҺеұҖвҖқеӯ—ж ·пјҢеҰӮвҖңеӣӣе·қзңҒең°зЁҺеұҖвҖқзӯүгҖӮ

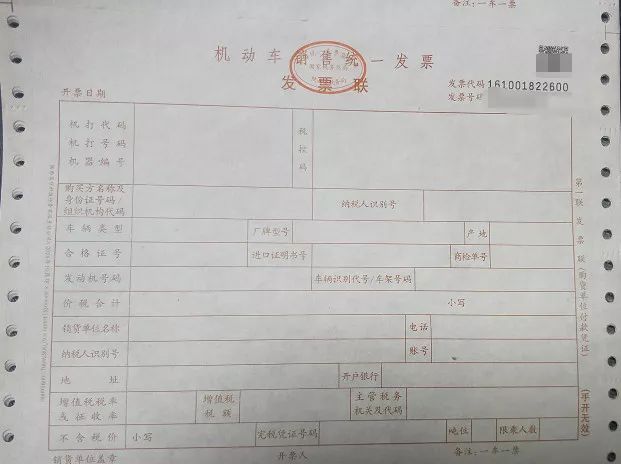

5гҖҒжңәеҠЁиҪҰй”Җе”®з»ҹдёҖ收жҚ®гҖҢжҚўзүҲгҖҚ

新收жҚ®еҜјжј”з« еҪўзҠ¶дёәжҠӣзү©зәҝеҪўпјҢдёҺеҺҹ收жҚ®еҜјжј”з« е°әеҜёзӣёдјјпјҢдәҢзҺҜеҠ еҲ»дёҖз»ҶзәҝгҖӮеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңеӣҪ家еӣҪзЁҺжҖ»зҪІвҖқеӯ—ж ·пјҢдёӢзҺҜеҲ»еҲ¶вҖңxxxеӣҪзЁҺеұҖвҖқеӯ—ж ·пјҢеҰӮвҖңеӣӣе·қзңҒең°зЁҺеұҖвҖқзӯүгҖӮ

6гҖҒдәҢжүӢиҪҰй”Җе”®з»ҹдёҖ收жҚ®гҖҢжҚўзүҲгҖҚ

新收жҚ®еҜјжј”з« еҪўзҠ¶дёәжҠӣзү©зәҝеҪўпјҢдёҺеҺҹ收жҚ®еҜјжј”з« е°әеҜёзӣёдјјпјҢдәҢзҺҜеҠ еҲ»дёҖз»ҶзәҝгҖӮеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңеӣҪ家еӣҪзЁҺжҖ»зҪІвҖқеӯ—ж ·пјҢдёӢзҺҜеҲ»еҲ¶вҖңxxxеӣҪзЁҺеұҖвҖқеӯ—ж ·пјҢеҰӮвҖңеӣӣе·қзңҒең°зЁҺеұҖвҖқзӯүгҖӮ

7гҖҒйҖҡз”Ёжңәжү“收жҚ®гҖҢжҚўзүҲгҖҚ

新收жҚ®еҜјжј”з« еҪўзҠ¶дёәжҠӣзү©зәҝеҪўпјҢдёҺеҺҹ收жҚ®еҜјжј”з« е°әеҜёзӣёдјјпјҢдәҢзҺҜеҠ еҲ»дёҖз»ҶзәҝгҖӮеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңеӣҪ家еӣҪзЁҺжҖ»зҪІвҖқеӯ—ж ·пјҢдёӢзҺҜеҲ»еҲ¶вҖңxxxеӣҪзЁҺеұҖвҖқеӯ—ж ·пјҢеҰӮвҖңеӣӣе·қзңҒең°зЁҺеұҖвҖқзӯүгҖӮ

8гҖҒйҖҡз”Ёе®ҡйўқ收жҚ®гҖҢжҚўзүҲгҖҚ

新收жҚ®еҜјжј”з« еҪўзҠ¶дёәжҠӣзү©зәҝеҪўпјҢдёҺеҺҹ收жҚ®еҜјжј”з« е°әеҜёзӣёдјјпјҢдәҢзҺҜеҠ еҲ»дёҖз»ҶзәҝгҖӮеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңеӣҪ家еӣҪзЁҺжҖ»зҪІвҖқеӯ—ж ·пјҢдёӢзҺҜеҲ»еҲ¶вҖңxxxеӣҪзЁҺеұҖвҖқеӯ—ж ·пјҢеҰӮвҖңеӣӣе·қзңҒең°зЁҺеұҖвҖқзӯүгҖӮ

9гҖҒиҲӘз©әиҙ§иҝҗз”өеӯҗиҪҰзҘЁиЎҢзЁӢеҚ•гҖҢз»ҙжҢҒдёҚеҸҳгҖҚ

收жҚ®еҜјжј”з« жңӘжҚўзүҲпјҢжҠӣзү©зәҝеҪўпјҢеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢдёӢзҺҜеҲ»еҲ¶вҖңеӣҪ家еӣҪзЁҺжҖ»зҪІеҜјжј”вҖқгҖӮ

10гҖҒеҮәз§ҹиҪҰ收жҚ®гҖҒе®ўиҝҗеҸ‘зҘЁгҖҢжҚўзүҲгҖҚ

新收жҚ®еҜјжј”з« еҪўзҠ¶дёәжҠӣзү©зәҝеҪўпјҢдёҺеҺҹ收жҚ®еҜјжј”з« еһӢеҸ·зӣёдјјпјҢдәҢзҺҜеҠ еҲ»дёҖз»ҶзәҝгҖӮеёҰзҺҜеҲ»еҲ¶вҖңе…ЁеӣҪз»ҹдёҖ收жҚ®еҜјжј”з« вҖқеӯ—ж ·пјҢеҗҺиҫ№еҲ»еҲ¶вҖңеӣҪ家ең°зЁҺжҖ»зҪІвҖқеӯ—ж ·пјҢдёӢзҺҜеҲ»еҲ¶вҖңxxxең°зЁҺеұҖвҖқеӯ—ж ·пјҢеҰӮвҖңеӣӣе·қзңҒең°зЁҺеұҖвҖқзӯүгҖӮ

е…¶д»–жңӘеҲ—жҳҺејҸж ·зҡ„收жҚ®пјҢеҢ…жӢ¬еҘ—зҘЁгҖҒйҖҡз”ЁжүӢе·Ҙ收жҚ®гҖҒеҢ»з–—еҚ«з”ҹжҖҘиҜҠпјҲе…Ҙйҷўпјүи®Ўиҙ№ж”¶жҚ®пјҢеҚідҫҝ收жҚ®еҜјжј”з« жңӘеҮәзҺ°еӣҪ家ең°зЁҺжҖ»зҪІеӯ—ж ·зҡ„еқҮйЎ»иҰҒж”№зүҲдёәж–°зҡ„收жҚ®еҜјжј”з« пјҢеҰӮеҸіеӣҫж ·ејҸпјҡ

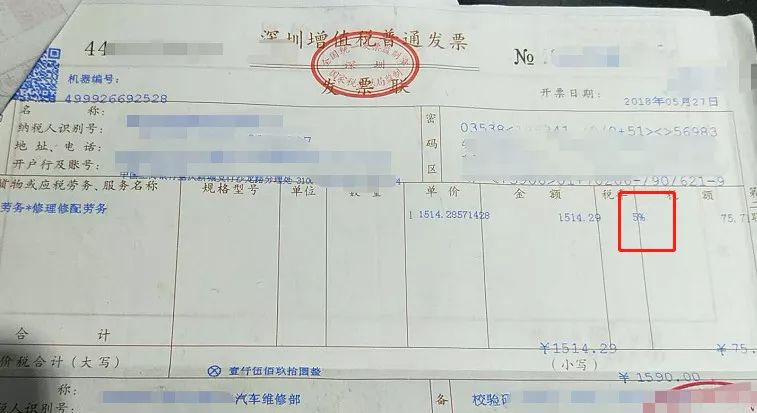

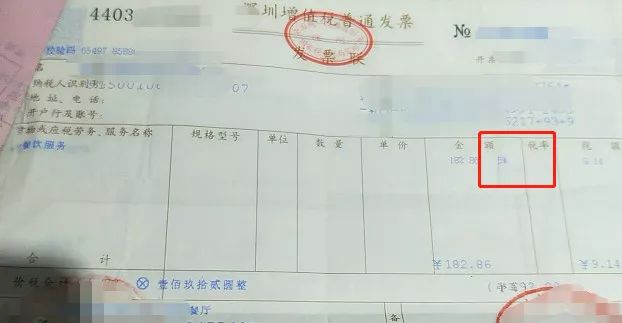

зЁҺиөӢж ҸејҖй”ҷзҡ„收жҚ®

еҗҺйқўдёӨеј ж”¶жҚ®пјҢдёҖеј жҳҜиҪҰиҫҶз»ҙдҝ®дҝ®й…ҚдёҡеҠЎпјҢдёҖеј жҳҜйӨҗйҘ®жңҚеҠЎеҶңдә§е“ҒеҸ‘зҘЁйҮҮйӣҶпјҢйғҪејҖзҡ„5%зҡ„收жҚ®гҖӮ

жҲ‘们жҷ“еҫ—пјҢз»ҙдҝ®дҝ®й…ҚеҠіеҠЎпјҢйӨҗйҘ®жңҚеҠЎйғҪжІЎжңү5%зҡ„зҠ¶еҶөпјҢдҪ жҳҜйҖҡеёёзәізЁҺдәәиҝҷд№Ҳз»ҙдҝ®дҝ®й…Қ16%пјҢйӨҗйҘ®жңҚеҠЎ6%пјҢдҪ жҳҜе°Ҹ规模зәізЁҺдәәпјҢйӮЈйғҪжҳҜ3%гҖӮ

еӣ жӯӨпјҢдёӨеј ж”¶жҚ®ејҖй”ҷдәҶпјҢжӢ’收гҖӮ

2019е№ҙ4жңҲ1ж—Ҙд»ҘеҗҺпјҢеўһеҖјзЁҺзЁҺиөӢдёҠи°ғпјҢи°ғж•ҙеҗҺзҡ„еңЁдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўғеҶ…й”Җе”®иҙ§зү©жҲ–еҲҷеҠ е·ҘгҖҒдҝ®зҗҶдҝ®й…ҚеҠіеҠЎпјҲд»ҘдёӢз®Җз§°еҠіеҠЎпјүпјҢй”Җе”®жңҚеҠЎгҖҒж— еҪўиө„дә§гҖҒдёҚеҠЁдә§д»ҘеҸҠиҝӣеҸЈиҙ§зү©зҡ„еҚ•дҪҚе’ҢдёӘдәәпјҢдёәеўһеҖјзЁҺзҡ„зәізЁҺдәәпјҢеҝ…йЎ»жҢүз…§жң¬з»ҶеҲҷ收еҸ–еўһеҖјзЁҺгҖӮвҖқ

13%пјҢзәізЁҺдәәй”Җе”®иҙ§зү©гҖҒеҠіеҠЎгҖҒжңүеҪўеҠЁдә§еҮәз§ҹжңҚеҠЎжҲ–еҲҷиҝӣеҸЈиҙ§зү©гҖӮ

еӣә然жҜ”иҫғйӣ¶д№ұпјҢ并且д»Һи®°еҝҶи§Ҷи§’пјҢжҲ‘们еҸҜд»ҘжүҫдёҖдәӣ规еҫӢпјҢ13%зҡ„зЁҺиөӢеҹәжң¬йғҪжҳҜе’Ңиҙ§зү©зӣёе…ізҡ„пјҢдҫӢеҰӮиҙ§зү©зҡ„й”Җе”®гҖҒиҙ§зү©зҡ„еҠ е·ҘгҖҒдҝ®зҗҶдҝ®й…ҚгҖҒиҙ§зү©зҡ„еҮәз§ҹгҖҒиҙ§зү©зҡ„иҝӣеҸЈгҖӮеӣ иҖҢпјҢжҲ‘们еҸҜд»Ҙиҝҷд№ҲжқҘи®°еҝҶпјҢеҚідҫҝиҙ§зү©зӣёе…ізҡ„дёҖдәӣиЎҢдёәпјҢйҷӨзү№ж®ҠзҠ¶еҶөеӨ–пјҢйғҪдҪҝз”Ё13%зҡ„зЁҺиөӢгҖӮ

зү№ж®ҠзҠ¶еҶөиҰҒдҫӢеӨ–

1гҖҒж¶үеҸҠиҙ§зү©зҡ„йӮЈз§Қзү№ж®ҠиЎҢдёәпјҢйӮЈе°ұжҳҜеҮәеҸЈпјҢзЁҺиөӢ0%гҖӮ

2гҖҒиҝҷзұ»23зұ»зү№ж®Ҡиҙ§зү©й”Җе”®жҲ–иҝӣеҸЈиЎҢдёәпјҢзЁҺиөӢ9%гҖӮ

зІ®жІ№зӯүеҶңдә§е“ҒгҖҒйЈҹз”ЁеҠЁзү©жІ№гҖҒйЈҹз”Ёзӣҗпјӣ

дҫӣж°ҙгҖҒжҡ–ж°”гҖҒеҶ·ж°”гҖҒзғӯж°ҙгҖҒз…Өж°”гҖҒзҹіжІ№ж¶ІеҢ–ж°”гҖҒеӨ©з„¶ж°”гҖҒдәҢз”ІиӢҜгҖҒжІјж°”гҖҒеұ…ж°‘з”Ёз„ҰзӮӯеҲ¶е“Ғпјӣ

еӣҫд№ҰгҖҒжҠҘзәёгҖҒжқӮеҝ—гҖҒйҹіеғҸеҲ¶е“ҒгҖҒз”өеӯҗеҮәзүҲзү©пјӣ

иҚүж–ҷгҖҒеҢ–иӮҘгҖҒеҶңиҚҜгҖҒеҶңжңәгҖҒеҶңиҶңпјӣ

9%пјҢзәізЁҺдәәй”Җе”®дәӨйҖҡиҙ§иҝҗгҖҒйӮ®ж”ҝгҖҒеҹәзЎҖиҒ”йҖҡгҖҒе»әзӯ‘гҖҒдёҚеҠЁдә§еҮәз§ҹжңҚеҠЎпјҢй”Җе”®дёҚеҠЁдә§пјҢеҮәе”®еҶңең°дҪҝз”ЁжқғпјҢй”Җе”®жҲ–еҲҷиҝӣеҸЈ23зұ»иҙ§зү©пјҢзЁҺиөӢдёә9%пјӣ

9%зҡ„зЁҺиөӢпјҢеҹәжң¬е°ұжҳҜжӯЈзҪ—еҲ—дәҶпјҢеҸӘиҰҒи®°дҪҸйӮЈдәӣе°ұиЎҢгҖӮ9%зҡ„зЁҺиөӢдё»иҰҒе’Ңиҙ§зү©жІЎжңүеӨӘеӨ§е…ізі»пјҢеӨ§йғЁд»ҪйғҪжҳҜзүөж¶үй”Җе”®жңҚеҠЎгҖҒж— еҪўиө„дә§гҖҒдёҚеҠЁдә§зҡ„гҖӮ

е…¶е®һпјҢдёҚжҳҜжүҖжңүзҡ„жңҚеҠЎйғҪжҳҜ9%зЁҺиөӢгҖӮ

1гҖҒжңүеҪўеҠЁдә§зҡ„еҮәз§ҹжңҚеҠЎпјҢе®ғйҖӮз”Ё13%

2гҖҒйҷӨдәҶ9%жӯЈзҪ—еҲ—зҡ„жңҚеҠЎе’ҢжңүеҪўеҠЁдә§зҡ„еҮәз§ҹжңҚеҠЎзҡ„е…¶д»–жңҚеҠЎпјҢйҖӮз”Ё6%гҖӮ

3гҖҒеўғеҶ…еҚ•дҪҚе’ҢдёӘдәәи·Ёеўғй”Җе”®еӣҪеҠЎйҷўи§„е®ҡиҢғеӣҙеҶ…зҡ„жңҚеҠЎгҖҒж— еҪўиө„дә§пјҢзЁҺиөӢдёә0%гҖӮ

9%д№ҹдёҚжҳҜе®Ңе…ЁдёҚзүөж¶үиҙ§зү©пјҢжҲ‘们23зұ»зҡ„иҙ§зү©й”Җе”®жҲ–иҝӣеҸЈиЎҢдёәпјҢе°ұйҖӮз”Ё9%зҡ„зЁҺиөӢгҖӮ

иҝҷд№Ҳеү©дёӢзҡ„6%гҖҒ0%пјҢ然иҖҢе°ұжҢәеҘҪи®°еҝҶдәҶпјҢ然иҖҢеҹәжң¬дёҠйқўйғҪиҜҙдәҶгҖӮ

6%дё»иҰҒе°ұжҳҜйҖӮз”ЁдәҺй”Җе”®жңҚеҠЎзҡ„пјҢдёҚд»…10%жӯЈзҪ—еҲ—зҡ„жңҚеҠЎпјҢд№ҹжңүеҠЁдә§зҡ„еҮәз§ҹжңҚеҠЎпјҢе…¶д»–жңҚеҠЎйҖӮз”Ё6%гҖӮдҫӢеҰӮеўһеҖјиҒ”йҖҡжңҚеҠЎпјҢйҮ‘иһҚжңҚеҠЎпјҢеҮәз§ҹжңҚеҠЎд»ҘеӨ–зҡ„зҺ°д»ЈжңҚеҠЎпјҢз”ҹжҙ»жңҚеҠЎгҖӮ

0%пјҢдё»иҰҒе°ұжҳҜзәізЁҺдәәеҮәеҸЈиҙ§зү©пјҢеўғеҶ…еҚ•дҪҚе’ҢдёӘдәәи·Ёеўғй”Җе”®еӣҪеҠЎйҷўи§„е®ҡиҢғеӣҙеҶ…зҡ„жңҚеҠЎгҖҒж— еҪўиө„дә§гҖӮ

жңүдәәд№ҹиҜҙеҰӮдҪ•жІЎиҜҙ3%гҖҒ5%пјҢ然иҖҢиҝҷ并йқһзЁҺиөӢпјҢиҝҷжҳҜз®Җжҳ“и®ЎзЁҺзҡ„еҫҒдә§зҺҮпјҢеңЁеўһеҖјзЁҺдёҠ并йқһдёҖдёӘжҰӮеҝөгҖӮ

зј–з ҒйҖүй”ҷзҡ„收жҚ®

зһ§зһ§дёӢиҫ№иҝҷдәӣжҙ—и·Ҝиҙ№ж”¶жҚ®гҖӮдҪ 们и®Өдёәзј–з Ғз®Җз§°жңүжІЎжңүй—®йўҳпјҹ

еҫҲжҳҫи‘—пјҢй”Җе”®ж–№еҮә具收жҚ®ж—¶дҫҜжҠҠзј–з ҒйҖүй”ҷдәҶпјҢеҠ е·ҘгҖҒдҝ®зҗҶдҝ®й…ҚеҠіеҠЎзҡ„еӨ§зұ»зј–з Ғз®Җз§°жүҚжҳҜеҠіеҠЎгҖӮиҖҢжҙ—иҪҰжңҚеҠЎз®—дёҚеҫ—еҠ е·Ҙз»ҙдҝ®дҝ®й…ҚеҠіеҠЎпјҢжҳҜз”ҹжҙ»жңҚеҠЎдёҡзҡ„иҢғз•ҙгҖӮ

еӣ жӯӨжӯЈзЎ®зҡ„жҳҜйҖүжӢ©вҖңеұ…ж°‘ж—ҘеёёжңҚеҠЎвҖқдёӯе…¶д»–еёӮж°‘ж—ҘеёёжңҚеҠЎпјҢз®Җз§°жҳҜз”ҹжҙ»жңҚеҠЎгҖӮйҖҡеёёзәізЁҺдәәзҡ„зЁҺиөӢжҳҜ6%пјҢе°Ҹ规模еҫҒдә§зҺҮ3%гҖӮ

еӣҪ家еӣҪзЁҺжҖ»зҪІе…¬е‘Ҡ2017е№ҙ第45еҸ·иҜҙзҡ„еҫҲжё…жҘҡпјҢиҮӘ2018е№ҙ1жңҲ1ж—Ҙиө·пјҢзәізЁҺдәәйҖҡиҝҮеўһеҖјзЁҺ收жҚ®з®ЎзҗҶж–°зі»з»ҹеҮәе…·еўһеҖјзЁҺ收жҚ®пјҲеҢ…жӢ¬пјҡеўһеҖјзЁҺ专用收жҚ®гҖҒеўһеҖјзЁҺжҷ®йҖҡ收жҚ®гҖҒеўһеҖјзЁҺз”өеӯҗжҷ®йҖҡ收жҚ®пјүж—¶пјҢе•Ҷе“Ғе’ҢжңҚеҠЎеҫҒзЁҺеҲҶзұ»зј–з ҒеҜ№еә”зҡ„з®Җз§°дјҡжүӢеҠЁжҳҫзӨә并еӨҚеҚ°еңЁж”¶жҚ®зҘЁйқўвҖңиҙ§зү©жҲ–еә”зЁҺеҠіеҠЎгҖҒжңҚеҠЎеҗҚз§°вҖқжҲ–вҖңйЎ№зӣ®вҖқж Ҹж¬Ўдёӯ

еӣ жӯӨпјҢдҪ 收еҲ°зҡ„еўһеҖјзЁҺ专用收жҚ®гҖҒеўһеҖјзЁҺз”өеӯҗ收жҚ®пјҢеўһеҖјзЁҺжҷ®йҖҡ收жҚ®еҗ«еҚ·ејҸпјҢеҢ…жӢ¬зӣ®еүҚйҖҡиЎҢиҙ№з”өеӯҗжҷ®йҖҡ收жҚ®пјҢйғҪеә”еҪ“еңЁж”¶жҚ®дёҠзңӢи§Ғз®Җз§°гҖӮ

дҪҶжҳҜпјҢеӣҪ家еӣҪзЁҺжҖ»зҪІиҜҙзі»з»ҹеҚҮзә§иҝҳиҰҒдёҖдёӘиҝҮзЁӢпјҢйғЁд»ҪзәізЁҺдәәеӣ жңӘиҝӣиЎҢзі»з»ҹеҚҮзә§еј•иө·еҮәе…·зҡ„еўһеҖјзЁҺ收жҚ®зҘЁйқўдёҠжңӘеӨҚеҚ°е•Ҷе“Ғе’ҢжңҚеҠЎеҫҒзЁҺеҲҶзұ»зј–з Ғз®Җз§°гҖӮжңӘеӨҚеҚ°е•Ҷе“Ғе’ҢжңҚеҠЎеҫҒзЁҺеҲҶзұ»зј–з Ғз®Җз§°зҡ„еўһеҖјзЁҺ收жҚ®еҸҜд»ҘжӯЈеёёдҪҝз”ЁпјҢж— йңҖйҮҚж–°ејҖе…·гҖӮ

иҷҪ然еҲ°зҺ°еңЁжқҘиҜҙпјҢж—©е·ІиҝҮдәҶеҰӮжӯӨд№…дәҶпјҢд№ҹжңүжІЎеҚҮзә§е®Ңзҡ„еҸӘжҳҜдёҚеә”еҪ“дәҶгҖӮ

规е®ҡеҠЁдҪңжІЎе®ҢжҲҗ收жҚ®

1

еӨҮжіЁж ҸдёҚе®Ңж•ҙзҡ„

вҖңиҗҘж”№еўһвҖқд»ҘеҗҺпјҢеўһеҖјзЁҺ收жҚ®еЁҒйңҮжұҹж№–пјҢеўһеҖјзЁҺзЁҺзҘЁд№ҹжӣҙеҠ жҳҫеҫ—еҶ—й•ҝдёҠеҺ»пјҢеҗ„иЎҢеҗ„дёҡзҡ„з»ҸжөҺдёҡеҠЎеҹәжң¬дёҠйғҪиҰҒйҖҡиҝҮдёҖеј е°Ҹе°Ҹзҡ„收жҚ®жқҘеҸҚжҳ пјҢйҡҫеәҰд№ӢеӨ§еҸҜжғіиҖҢзҹҘгҖӮйқһеёёжҳҜд№ӢеүҚзҡ„дёҖдәӣиЎҢдёҡ收жҚ®еҸ–ж¶ҲпјҢдҫӢеҰӮе»әзӯ‘дёҡз»ҹдёҖ收жҚ®гҖҒиҙ§зү©иҙ§иҝҗ收жҚ®гҖҒдҝқйҷ©дёҡ收жҚ®зӯүпјҢеӨ§йҮҸзҡ„е…·еӨҮиЎҢдёҡзү№еҫҒзҡ„дҝЎжҒҜжІЎең°ж–№еЎ«еҶҷгҖӮ

иҝҷдәӣзҠ¶еҶөдёӢпјҢеҺҹжң¬е№¶дёҚдёәдәәжүҖз•ҷж„Ҹзҡ„вҖңеӨҮжіЁж ҸвҖқе…ій”®ж—¶дҫҜжҢәиә«иҖҢеҮәпјҢжүҝиҪҪдәҶеӨ§йҮҸзҡ„дҝЎжҒҜжҠ«йңІзҡ„е·ҘдҪңгҖӮ

жӯӨеҲ»пјҢеӨҮжіЁеҶҚдёҚжҳҜдёҖдёӘеҸҜжңүеҸҜж— зҡ„иҫ№жІҝж Ҹзӣ®дәҶпјҢиӢҘжһңеҝҪз•ҘдәҶе®ғпјҢеҲҶеҲҶй’ҹиў«еҲӨе®ҡдёәдёҚеҗҲ规зҡ„收жҚ®гҖӮ

дҪңдёә收зҘЁж–№пјҢдёҚз®ЎжҳҜдҪ жҺҘеҸ—иҙ§иҝҗжңҚеҠЎгҖҒе»әзӯ‘жңҚеҠЎиҝҳжҳҜе…¶д»–жңҚеҠЎпјҢйғҪйЎ»иҰҒжҳҺзҷҪпјҢжңүдәӣжңҚеҠЎеә”еҪ“еңЁж”¶жҚ®еӨҮжіЁж ҸеҲ—жҳҺ规е®ҡдҝЎжҒҜпјҢеҒҮеҰӮеҲ—жҳҺдёҚе…ЁжҲ–еҲҷз©әзҷҪпјҢдҪ иҝҷеј ж”¶жҚ®е°ұйЎ»иҰҒжӢ’收гҖӮ

еҒҮеҰӮжІЎжңүжҳҺжҷ°и§„е®ҡеӨҮжіЁж ҸпјҢд№ҹе°ұжҳҜзЁҺжі•жІЎжңү规е®ҡеҠЁдҪңпјҢдҫӢеҰӮдҪ й”Җе”®дәҶе•Ҷе“Ғзҡ„收жҚ®пјҢиҝҷд№ҲиҝҷдёӘең°ж–№дҪ еҸҜд»ҘиҮӘз”ұйҖүеЎ«гҖӮ

2

иҙӯеҚ–ж–№дҝЎжҒҜдёҚе…Ё

еўһеҖјзЁҺ专用收жҚ®

иҙӯеҚ–ж–№дҝЎжҒҜеә”еҪ“еЎ«еҲ—е®Ңж•ҙпјҢдёҖеӯ—дёҚе·®пјҒ

ж №жҚ®пјҡзЁҺжҖ»иҙ§дҫҝеҮҪгҖ”2017гҖ•127еҸ·гҖҠеўһеҖјзЁҺ收жҚ®еҮәе…·жүӢеҶҢгҖӢ第дёүгҖҒеўһеҖјзЁҺзәізЁҺдәәи®ўиҙӯиҙ§зү©гҖҒеҠіеҠЎгҖҒжңҚеҠЎгҖҒж— еҪўиө„дә§жҲ–дёҚеҠЁдә§пјҢзҙўиҰҒеўһеҖјзЁҺ专用收жҚ®ж—¶пјҢйЎ»еҗ‘й”Җе”®ж–№жҸҗдҫӣиҙӯеҚ–ж–№еҗҚз§°(дёҚеҫ—дёәиҮӘ然дәә)гҖҒзәізЁҺдәәиҫЁиҜҶеҸ·жҲ–з»ҹдёҖзӨҫдјҡдҝЎз”Ёд»Јз ҒгҖҒең°еқҖз”өиҜқгҖҒејҖжҲ·иЎҢеҸҠеёҗжҲ·дҝЎжҒҜ

第еҚҒдәҢгҖҒеўһеҖјзЁҺ专用收жҚ®еә”жҢүдёӢиҝ°иҰҒжұӮеҮәе…·пјҡ

(дёҖ)йЎ№зӣ®йҪҗеӨҮпјҢдёҺе®һйҷ…дәӨжҳ“зӣёз¬Ұпјӣ