жҚ®еҪӯеҚҡзӨҫжҠҘйҒ“пјҢеҫ·е·һд»ӘеҷЁе…¬еҸёеҜ№еҪ“еүҚж—¶жңҹзҡ„收е…Ҙйў„жөӢд»ӨдәәеӨұжңӣпјҢиЎЁжҳҺеҢ…жӢ¬е·Ҙдёҡи®ҫеӨҮеңЁеҶ…зҡ„еҗ„з§Қз”өеӯҗе…ғ件зҡ„йңҖжұӮд»Қ然дҪҺиҝ·гҖӮ

иҜҘе…¬еҸёе‘ЁдәҢиЎЁзӨәпјҢ第еӣӣеӯЈеәҰиҗҘ收е°Ҷдёә 39.3 дәҝзҫҺе…ғиҮі 42.7 дәҝзҫҺе…ғгҖӮзӣёжҜ”д№ӢдёӢпјҢеҲҶжһҗеёҲе№іеқҮдј°и®Ўдёә 44.9 дәҝзҫҺе…ғгҖӮжҜҸиӮЎеҲ©ж¶Ұдёә 1.35 зҫҺе…ғиҮі 1.57 зҫҺе…ғпјҢиҖҢйў„жөӢдёә 1.76 зҫҺе…ғгҖӮ

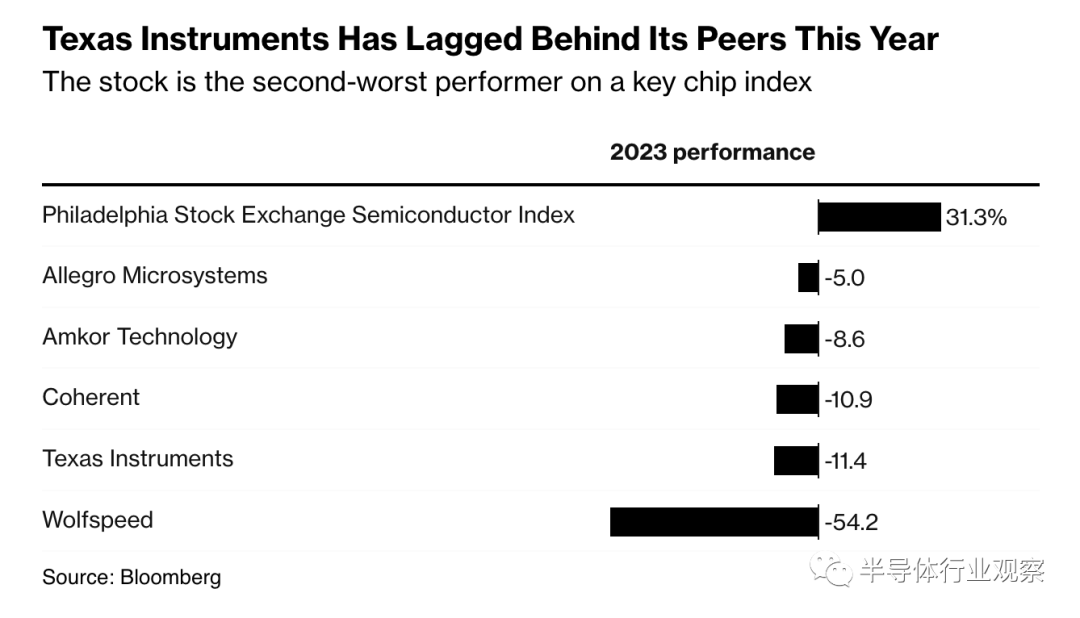

иҝҷдёҖеүҚжҷҜеҜјиҮҙиҜҘиӮЎеңЁе°ҫзӣҳдәӨжҳ“дёӯдёӢи·Ң 4.1%пјҢеҜ№дәҺиҜ•еӣҫд»ҺдёҘйҮҚзҡ„з»ҸжөҺж”ҫзј“дёӯеӨҚиӢҸзҡ„иҠҜзүҮиЎҢдёҡжқҘиҜҙпјҢиҝҷдёҚжҳҜдёҖдёӘеҘҪе…ҶеӨҙгҖӮеҫ·е·һд»ӘеҷЁ (TI) жӢҘжңүеҚҠеҜјдҪ“иЎҢдёҡжңҖе№ҝжіӣзҡ„е®ўжҲ·зҫӨпјҢдҪҝе…¶йў„жөӢжҲҗдёәж•ҙдёӘз»ҸжөҺйңҖжұӮзҡ„йЈҺеҗ‘ж ҮгҖӮ其收е…Ҙзҡ„жңҖеӨ§йғЁеҲҶжқҘиҮӘе·Ҙдёҡжңәжў°е’ҢиҪҰиҫҶеҲ¶йҖ е•ҶгҖӮ

жұҪиҪҰйӣ¶йғЁд»¶д»Қ然жҳҜиҝҷ家жҖ»йғЁдҪҚдәҺиҫҫжӢүж–Ҝзҡ„е…¬еҸёзҡ„дә®зӮ№пјҢдҪҶе…¶д»–йўҶеҹҹзҡ„еҸҚеј№йҖҹеәҰ并дёҚеҰӮйў„жңҹгҖӮйҰ–еёӯжү§иЎҢе®ҳе“Ҳз»ҙеӨ«В·дјҠе…°(Haviv Ilan)еңЁдёҖд»ҪеЈ°жҳҺдёӯиЎЁзӨәпјҡвҖңжң¬еӯЈеәҰпјҢжұҪиҪҰиЎҢдёҡжҢҒз»ӯеўһй•ҝпјҢе·Ҙдёҡз–ІиҪҜжү©еӨ§гҖӮвҖқ

иҠҜзүҮжҠ•иө„иҖ…дёҖзӣҙеңЁеҜ»жүҫз”өеӯҗеҲ¶йҖ е•Ҷе·Із»Ҹж‘Ҷи„ұеә“еӯҳе Ҷз§Ҝ并еҮҶеӨҮеҶҚж¬ЎеўһеҠ и®ўеҚ•зҡ„иҝ№иұЎгҖӮд»Ҡе№ҙ他们еҜ№еҫ·е·һд»ӘеҷЁе°Өе…¶жӮІи§ӮгҖӮ

е°Ҫз®Ўе…¶д»–иҠҜзүҮеҲ¶йҖ е•Ҷзҡ„иӮЎд»·жңүжүҖеҸҚеј№пјҢдҪҶеҫ·е·һд»ӘеҷЁ (TI) зҡ„иӮЎд»·еңЁ 2023 е№ҙд»ҚдёӢи·ҢдәҶ 11%гҖӮиҝҷдҪҝе…¶жҲҗдёәиҙ№еҹҺиҜҒеҲёдәӨжҳ“жүҖеҚҠеҜјдҪ“жҢҮж•°дёӯиЎЁзҺ°жңҖе·®зҡ„жҲҗе‘ҳд№ӢдёҖгҖӮ

第дёүеӯЈеәҰ收е…ҘдёӢйҷҚ 14% иҮі 45.3 дәҝзҫҺе…ғпјҢиҖҢе№іеқҮйў„жңҹдёә 45.5 дәҝзҫҺе…ғгҖӮжҜҸиӮЎеҲ©ж¶Ұдёә 1.85 зҫҺе…ғпјҢиҖҢйў„жңҹдёә 1.82 зҫҺе…ғгҖӮж №жҚ®еҲҶжһҗеёҲзҡ„йў„жөӢпјҢд»Ҡе№ҙзҡ„收е…Ҙйў„и®Ўе°ҶдёӢйҷҚ 10%гҖӮиҝҷе°Ҷжү“з ҙиҝһз»ӯдёүе№ҙзҡ„й”Җе”®еўһй•ҝгҖӮ

еңЁеә”еҜ№з»ҸжөҺж”ҫзј“зҡ„иҝҮзЁӢдёӯпјҢеҫ·е·һд»ӘеҷЁ (TI) иҫ©з§°пјҢе…¶дә§е“Ғзҡ„дҝқиҙЁжңҹеҫҲй•ҝпјҢеҸҜиҫҫеҚҒе№ҙгҖӮиҝҷж„Ҹе‘ізқҖеә“еӯҳз§ҜзҙҜеҜ№дәҺе…¶д»–иҠҜзүҮеҲ¶йҖ е•ҶжқҘиҜҙдёҚжҳҜд»Җд№Ҳй—®йўҳпјҢз”ҡиҮіеҸҜиғҪжңүеҠ©дәҺе…¬еҸёеңЁйңҖжұӮжҒўеӨҚж—¶жӣҙеҝ«ең°еҒҡеҮәеҸҚеә”гҖӮ

зӣҙеҲ°д»Ҡе№ҙпјҢеҫ·е·һд»ӘеҷЁдёҖзӣҙжҳҜй•ҝжңҹжҠ•иө„иҖ…зҡ„жңҖзҲұпјҢ他们еҜ№еҫ·е·һд»ӘеҷЁд»ҘиӮЎжҒҜе’ҢеӣһиҙӯеҪўејҸеҗ‘жҠ•иө„иҖ…иҝ”иҝҳзҺ°йҮ‘зҡ„жүҝиҜәиЎЁзӨәиөһиөҸгҖӮжңҖиҝ‘пјҢе®ғдёҖзӣҙеңЁжҠ•иө„ж–°е·ҘеҺӮпјҢж—ЁеңЁеўһеҠ еҶ…йғЁеҲ¶йҖ йҮҸгҖӮиҝҷеҸҜиғҪдјҡз»ҷе®ғеёҰжқҘжңӘжқҘзҡ„дјҳеҠҝпјҢдҪҶйў„и®ЎдјҡеңЁзҹӯжңҹеҶ…еҪұе“ҚиҮӘз”ұзҺ°йҮ‘жөҒгҖӮ

еҫ·е·һд»ӘеҷЁ (TI) дёҠеӯЈеәҰиө„жң¬ж”ҜеҮәдёә 15 дәҝзҫҺе…ғпјҢй«ҳдәҺеҺ»е№ҙеҗҢжңҹзҡ„ 7.9 дәҝзҫҺе…ғгҖӮ

еҫ·е·һд»ӘеҷЁ (TI) жҳҜжңҖеӨ§зҡ„жЁЎжӢҹеҚҠеҜјдҪ“еҲ¶йҖ е•ҶпјҢиҝҷдәӣиҠҜзүҮжү§иЎҢз®ҖеҚ•дҪҶйҮҚиҰҒзҡ„еҠҹиғҪпјҢдҫӢеҰӮи®°еҪ•жҢүй’®жҢүдёӢжғ…еҶөе’ҢжЈҖжөӢжё©еәҰеҸҳеҢ–гҖӮе®ғ们иҝҳжҺ§еҲ¶д»ҺеӨӘз©ә硬件еҲ°е®¶з”Ёз”өеҷЁзҡ„еҗ„з§Қз”өжңәгҖӮдёҺж•°еӯ—дә§е“ҒзӣёжҜ”пјҢжӯӨзұ»иҠҜзүҮйҖҡеёёйңҖиҰҒдёҚеӨӘе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜгҖӮ

ж—әе®ҸCEOпјҡиҠҜзүҮеҺ»еә“еӯҳжҜ”иҫғж…ўпјҢеӨҚиӢҸдёҚеҰӮйў„жңҹ

йқһжҢҘеҸ‘жҖ§и®°еҝҶдҪ“еӨ§еҺӮж—әе®Ҹж—ҘеүҚе…¬еёғ第3еӯЈеҚ•еӯЈжҜҸиӮЎдәҸжҚҹ0.22е…ғпјҢж—әе®Ҹи‘ЈдәӢй•ҝеҗҙж•ҸжұӮиЎЁзӨәпјҢдё»еӣ е®ўжҲ·еә“еӯҳеҺ»еҢ–жҜ”йў„жңҹж…ўпјҢж—әе®Ҹ第3еӯЈеҸ—еҲ°жҸҗеҲ—еә“еӯҳи·Ңд»·жҚҹеӨұеҸҠеҮҸдә§жҚҹеӨұпјҢеҜјиҮҙжҜӣеҲ©зҺҮеҶҚйҷҚиҮі24.2%пјҢеӯЈеҮҸ4.1дёӘзҷҫеҲҶзӮ№пјҢдё”йҡҸе®ўжҲ·еҮәиҙ§й«ҳеі°е·ІиҝҮпјҢдёҚ仅第4еӯЈиҗҘ收е°Ҷз»ӯеҮҸпјҢд»Ҡе№ҙжҳҜдёҚеҘҪзҡ„дёҖе№ҙгҖӮжі•дәәиҝҪй—®жҳҘзҮ•дҪ•ж—¶йЈһиҮіпјҢеҗҙж•ҸжұӮиҜҙпјҢз”ұдәҺеӨ§йҷҶе’Ңж—Ҙжң¬з«Ҝе®ўжҲ·еә“еӯҳд»ҚдёҘйҮҚпјҢдј°и®ЎжҳҺе№ҙеә”иҝҳзңӢдёҚеҲ°пјҢжҳҺе№ҙиҗҘиҝҗе°Ҷе’Ңд»Ҡе№ҙзӣёиҝ‘гҖӮ

еҗҙж•ҸжұӮејәи°ғпјҢд»Ҡе№ҙеҲқеҪ“еҗ„家иҝҳеңЁжңҹжңӣеҚҠеҜјдҪ“жҷҜж°”дәҺдёӢеҚҠе№ҙеӣһеҚҮж—¶пјҢд»–е°ұи®ӨдёәиҝҮеҺ»еңЁжҷ¶зүҮзјәиҙ§ж—¶еӨ§йҮҸжҠўиҙӯзҡ„и®ўеҚ•пјҢеӯҳеңЁйҮҚеӨҚдёӢеҚ•зҺ°иұЎпјҢд»Ҡе№ҙдёӢеҚҠе№ҙеҚҠеҜјдҪ“дә§дёҡиҝӣе…Ҙеә“еӯҳи°ғж•ҙпјҢеҗҢж ·д№ҹеҸ—еҲ°иҝҮеҺ»д№°дәҶеӨӘеӨҡзҡ„еӯҳиҙ§пјҢеҫ—йҖҗжӯҘеҺ»еҢ–пјҢдҪҶеҸ—еҲ°жҖ»дҪ“еӨ§зҺҜеўғжҜ”еҺ»е№ҙиҝҳе·®пјҢеә“еӯҳеҺ»еҢ–жҜ”йў„жңҹиҝҳиҰҒж…ўгҖӮ

еҗҙж•ҸжұӮиҜҙпјҢд»–дёҚи®ӨжҳҺе№ҙж•ҙдҪ“дә§дёҡдјҡжңүжҳҘзҮ•пјҢеҸӘиғҪиҜҙж•ҙдҪ“еёӮеңәйңҖжұӮжҳҺе№ҙ第2еӯЈдјҡзЁҚеҫ®еҘҪдәӣпјҢдҪҶе°ұж—әе®Ҹзӣ®еүҚзҡ„е®ўжҲ·з«Ҝеә“еӯҳжқҘзңӢпјҢеӨ§йҷҶе’Ңж—Ҙжң¬еә“еӯҳж°ҙдҪҚд»Қй«ҳпјҢеӣ жӯӨд»–дёҚи®ӨдёәжҳҺе№ҙжңүжҳҘзҮ•йЈһжқҘпјҢж—әе®Ҹд»Ҡе№ҙиҗҘиҝҗдёҚеҘҪпјҢжҳҺе№ҙйў„дј°д№ҹдёҺд»Ҡе№ҙзӣёиҝ‘гҖӮ

ж—әе®Ҹе…¬еёғ第3еӯЈеҗҲ并иҗҘ收72.83дәҝе…ғпјҢеӯЈеҮҸ2%гҖҒе№ҙеҮҸ37%пјҢжҜӣеҲ©зҺҮз”ұ28.3%йҷҚиҮі24.2%пјҢжҜӣеҲ©зҺҮиҪ¬дёәиҙҹ9.0%пјҢд№ҹеӣ жҸҗеҲ—иҫғеӨҡеә“еӯҳи·Ңд»·еҸҠеҮҸдә§жҚҹеӨұпјҢеҚ•еӯЈдәҸжҚҹ4.08дәҝе…ғпјҢжҜҸиӮЎдәҸжҚҹ0.22е…ғпјӣзҙҜеҸҳеүҚдёүеӯЈжҜҸиӮЎдәҸжҚҹ0.37е…ғгҖӮ

еҗҙж•ҸжұӮиЎЁзӨәпјҢж—әе®Ҹ第3еӯЈиҗҘ收жңӘеҰӮйў„жңҹжҢҒе№іпјҢеҸҚиҖҢеӯЈеҮҸ2%пјҢдё»еӣ 第2еӯЈе”ҜиҜ»и®°еҝҶдҪ“пјҲROMпјүеҮәиҙ§дјҳдәҺйў„жңҹпјҢ第3еӯЈROMеҮәиҙ§еҚҙдёҚеҰӮйў„жңҹпјӣиҮідәҺNOR Flash第3еӯЈиҗҘ收еҚ жҜ”50%пјҢе…¬еҸёеӣ еқҡжҢҒй«ҳе“ҒиҙЁзӯ–з•ҘпјҢд»·ж јд»…еҫ®е№…дёӢж»‘3.4%гҖӮ

еҗҙж•ҸжұӮејәи°ғпјҢз”ұдәҺе®ўжҲ·з«ҜйңҖжұӮд»Қз–ІејұпјҢж—әе®Ҹиө„жң¬ж”ҜеҮәе·Іи¶Ӣдҝқе®ҲпјҢеҺҹйў„дј°д»Ҡе№ҙиө„жң¬ж”ҜеҮәзәҰ90дәҝе…ғпјҢе°ҶдёӢдҝ®дёҚдјҡи¶…иҝҮ80дәҝе…ғпјҢжҳҺе№ҙиө„жң¬ж”ҜеҮәд№ҹдјҡжҜ”д»Ҡе№ҙиҝҳдҪҺгҖӮ

дёҚиҝҮпјҢж—әе®Ҹж–°дә§е“ҒејҖеҸ‘д»ҚеҰӮжңҹиҝӣиЎҢпјҢд»–жҢҮеҮә3D NORдә§е“ҒпјҢи®Ўз”»жҳҺе№ҙеә•йҖҒж ·з»ҷе®ўжҲ·пјҢдҪҶйў„дј°йңҖжңүиҫғй•ҝзҡ„йӘҢиҜҒжңҹпјҢиҰҒдёҖеҲ°дәҢе№ҙжүҚдјҡиҙЎзҢ®иҗҘ收пјӣ3D NAND Flash йғЁеҲҶпјҢ192еұӮйў„и®ЎжҳҺе№ҙдёӢеҚҠе№ҙз”ҹдә§пјҢдёҚиҝҮиҝҷйғЁеҲҶдё»иҰҒй’ҲеҜ№дё»иҰҒе®ўжҲ·ејҖеҸ‘пјҢж—әе®ҸжҠ•е…Ҙж ҮеҮҶеҢ–еёӮеңәпјҢе°Ҷдјҡд»Ҙ300еұӮдә§е“ҒеҲҮе…ҘпјҢзӣ®еүҚдә§е“ҒжӯЈиҝӣиЎҢејҖеҸ‘гҖӮ

дёҺжӯӨеҗҢж—¶пјҢеҠӣжҲҗжҢҒжңүдёҚеҗҢзҡ„зңӢжі•гҖӮ

еӯҳеӮЁеҷЁе°ҒжөӢеӨ§еҺӮеҠӣжҲҗж—ҘеүҚдёҫиЎҢжі•иҜҙдјҡпјҢе…¬еёғ第3еӯЈжҜҸиӮЎиӮЎзәҜзӣҠ2.1е…ғпјҢиҷҪдҪҺдәҺеҺ»е№ҙеҗҢжңҹзҡ„3.22е…ғпјҢеҚҙдјҳдәҺ第2еӯЈзҡ„1.8е…ғпјҢз¬ҰеҗҲе…¬еҸёжңҹгҖӮеҠӣжҲҗи‘ЈдәӢй•ҝи”Ўз¬ғжҒӯиЎЁзӨәпјҢе°Ҫз®Ўиҝ‘жңҹеӯҳеӮЁеҷЁзҺ°иҙ§д»·еҸҚеј№пјҢйғЁеҲҶеә”з”Ёз«ҜйңҖжұӮеӣһеҚҮпјҢдҪҶеӣ йңҖжұӮиғҪи§ҒеәҰд»ҚдҪҺпјҢе®ўжҲ·еӨҡд»ҘжҖҘеҚ•еӣ еә”пјҢдёҚиҝҮеҘҪж¶ҲжҒҜжҳҜеә“еӯҳдҝ®жӯЈе·Із»Ҹе®ҢжҜ•пјҢдҪҶиҰҒејәеҠІеҸҚеј№еӣһжё©пјҢеҸҜиғҪиҰҒеҲ°жҳҺе№ҙдёӢеҚҠе№ҙгҖӮ

еҠӣжҲҗзҙҜи®ЎеүҚ3еӯЈжҜҸиӮЎзәҜзӣҠ5.41е…ғпјҢдҪҶеӣ еҮәе”®еҠӣжҲҗиӢҸе·һ70%иӮЎжқғпјҢиҺ·еҲ©26дәҝе…ғдәҺ10жңҲ1ж—Ҙе…ҘеёҗпјҢиҙЎзҢ®жҜҸиӮЎзәҜзӣҠ3.5е…ғпјҢеңЁжңӘеҠ 计第4еӯЈиҺ·еҲ©пјҢзҙҜи®ЎжҜҸиӮЎзәҜзӣҠ8.91е…ғпјҢи”Ўз¬ғжҒӯйў„дј°иӢҘеҠ 计第4еӯЈиҺ·еҲ©пјҢе…Ёе№ҙзәҰдёҺеҺ»е№ҙзҡ„11.6е…ғзӣёиҝ‘гҖӮ

и”Ўз¬ғжҒӯиҜҙпјҢеә“еӯҳи°ғж•ҙз»“жқҹпјҢжҳҜзӣ®еүҚдә§дёҡе”ҜдёҖжӯЈйқўи®ҜжҒҜпјҢдёҚиҝҮеӨ§зҺҜеўғдёҚзЎ®е®ҡеӣ зҙ еҰӮдёӯеӣҪз–«еҗҺз»ҸжөҺеӨҚз”Ұзј“ж…ўпјҢз”ҡиҮіиҝңиҝңдёҚеҰӮйў„жңҹпјҢдё–з•ҢеҠЁжҖҒеҰӮдҝ„ д№ҢжҲҳдәүеҗ„жңҖиҝ‘зҡ„д»Ҙе·ҙжҲҳдәүзӯүпјҢйғҪиҝҳдјҡеҪұе“Қз»Ҳз«ҜйңҖжұӮгҖӮжӯӨеӨ–пјҢеӨ§йғЁеҲҶе…¬еҸёеӨ„дәҺдёҘеі»зҡ„иҙўеҠЎеҺӢеҠӣпјҢеә“еӯҳз®ЎзҗҶеҸҠзҺ°йҮ‘жөҒз®ЎеҲ¶жҳҜе№ҙеә•иҙўжҠҘдё»иҰҒйҮҚзӮ№гҖӮд»–йў„дј°еҠӣжҲҗ第4еӯЈиҗҘ收д»Қдјҡе‘ҲзҺ°дёӘдҪҚж•°дёӢж»‘гҖӮ

дҪҶи”Ўз¬ғжҒӯд№җи§ӮзңӢеҫ…жҳҺе№ҙдёӢеҚҠе№ҙдёҺеҗҺе№ҙпјҢдё»иҰҒжҳҜеӯҳеӮЁеҷЁе·Іи·Ңж·ұеҲ°и°·еә•пјҢиҝ‘жңҹе·ІзңӢеҲ°йғЁеҲҶйңҖжұӮз«ҜеҸҚеј№пјҢдҪҶйў„дј°иҰҒеҲ°жҳҺе№ҙдёӢеҚҠе№ҙжүҚдјҡејәеҠІеҸҚеј№пјҢдё»иҰҒжқҘиҮӘAIгҖҒдә‘з«ҜжңҚеҠЎеҷЁгҖҒз”өеҠЁиҪҰзӯүеҜ№еӯҳеӮЁеҷЁзҡ„й«ҳиҝҗз®—йңҖжұӮзӣёеҪ“ејәеҠІгҖӮ

и”Ўз¬ғжҒӯ并ејәи°ғпјҢиҝ‘жңҹAIи§ЈеҶіж–№жЎҲйҖ е°ұCoWoSйңҖжұӮејәеҠІпјҢдҪҶеӣ еҸӘжңүеҸ°з§Ҝз”өзӯүжҷ¶еңҶеҺӮжӢҘжңүзЎ…дёӯд»ӢиҙЁзҡ„и§ЈеҶіж–№жЎҲпјҢеҹәдәҺзЎ…дёӯд»ӢиҙЁиҰҒжұӮе°ҒиЈ…зҡ„зәҝеҫ„зӣёеҪ“з»ҶпјҢйқһдёҖиҲ¬е°ҒжөӢеҺӮиғҪжүҝжҺҘпјҢиҝҷд№ҹжҳҜиҝ‘жңҹAIиҠҜзүҮдә§йҮҸжңӘиғҪиҺ·еҫ—зәҫи§Јзҡ„еҺҹеӣ гҖӮ

д»–ејәи°ғпјҢеҠӣжҲҗжӯЈеҮҶеӨҮдёҺжҷ¶еңҶеҺӮзӯ–з•Ҙз»“зӣҹпјҢжҸҗдҫӣз»Ҷзәҝе®ҪTSVзӣҙеҫ„зҡ„зЎ…дёӯд»ӢеұӮпјҢз»“еҗҲе·Іжңүзҡ„е…Ҳиҝӣе°ҒиЈ…е Ҷж ҲжҠҖжңҜпјҢи®©е®ўжҲ·йҷӨдәҶеңЁCoWoSд№ӢеӨ–пјҢеӨҡдёҖз§ҚйҖүжӢ©пјҢзӣёе…із»“зӣҹйў„дј°еңЁ11жңҲжҲ–12жңҲеҜ№еӨ–е®ЈеёғпјҢжҳҺе№ҙеә•йҮҸдә§гҖӮ

еҶ…е®№жқҘжәҗпјҡзҪ‘з»ң

жң¬жңҹзј–иҫ‘пјҡе°ҸиүҫВ

е•ҶеҠЎеҗҲдҪңпјҡ021-37709287

жҠ•зЁҝйӮ®з®ұпјҡinfo@bluewave-corp.comпјҲиў«йҮҮз”Ёзҡ„жҠ•зЁҝе°ҶжҢүзәҰе®ҡж”Ҝд»ҳзЁҝй…¬жҲ–еңЁдёҠйқўеҶ…е®№жқҘжәҗжіЁжҳҺ并з®Җд»ӢжҠ•зЁҝиҖ…пјү

зүҲжқғеЈ°жҳҺпјҡSCFе°ҠйҮҚзүҲжқғ并ж„ҹи°ўжҜҸдёҖдҪҚдҪңиҖ…зҡ„иҫӣиӢҰд»ҳеҮәдёҺеҲӣдҪңпјӣйҷӨж— жі•жәҜжәҗзҡ„ж–Үз« пјҢжҲ‘们еқҮеңЁж–Үжң«еӨҮжіЁдәҶжқҘжәҗпјӣеҰӮж–Үз« и§Ҷйў‘гҖҒеӣҫзүҮгҖҒж–Үеӯ—ж¶үеҸҠзүҲжқғй—®йўҳпјҢиҜ·з¬¬дёҖж—¶й—ҙиҒ”зі»жҲ‘们пјҢжҲ‘们е°Ҷж №жҚ®жӮЁжҸҗдҫӣзҡ„иҜҒжҳҺжқҗж–ҷзЎ®и®ӨзүҲжқғ并жҢүеӣҪ家ж ҮеҮҶж”Ҝд»ҳзЁҝй…¬жҲ–з«ӢеҚіеҲ йҷӨеҶ…е®№пјҒ