中航机载(600372)

第一、主要看点

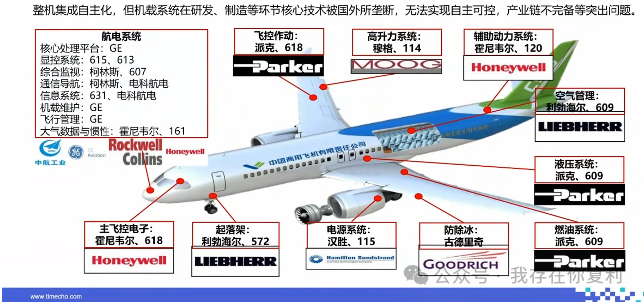

1、航空工业集团旗下航空电子系统专业化整合和产业化发展平台,业务涵盖防务航空、民用航空、先进制造业三大领域,产品覆盖飞行控制系统、雷达系统、光电探测系统、座舱显控系统、机载计算机与网络系统、火力控制系统、惯性导航系统、大气数据系统、综合数据系统、控制板与调光控制系统等十大系统在内的航空电子相关领域,以及为电子信息、智能系统、机电自动化、基础器件等先进制造业领域提供相关配套系统解决方案、产品及服务;

2、中航电子和中航机电分别为国内航空电子系统、航空机电系统龙头企业,本次重组规模489.10亿元,配套融资50亿元,顺应了全球航空机载系统机、电一体化集成发展趋势,打造航空机载龙头上市平台,肩负机载重大专项,大幅增强产品研制能力,推动机载系统打破国外垄断,优化机载板块产业布局,有效解决企业同质化竞争、重复建设问题,发挥规模效应,实现优势互补,打造系统级供应商,提升国际竞争力,保障我国航空机载产业跨越式发展;

3、机载系统、飞机平台、发动机是飞机三大部分,随着智能化与协同化不断加深,机载系统在整机中价值比重持续提升,成本占比已由早期20%提升至30%-40%(军机40%、民机30%),将促进公司业绩稳步增长;建立共性技术研究和协同创新业务平台,突破产业研发中先进的关键、共性技术,提升综合设计、系统集成、试验验证、精益制造、适航保障、维修服务能力,集中资源,加大工艺协同攻关,解决制造短板,打造“安全稳定、低成本”的产业链供应链体系,成立民机机载系统分中心和民机机载系统工程中心,强化机载市场领军地位;

4、航空机载产业正处于快速重塑能力的黄金窗口期,我国军机列装与升级换代加速,军用机载产品需求旺盛;C919商运且在手订单上千架,C929进入设计阶段,公司多家子公司成为C919项目配套供应商;在国产支线涡桨客机MA700、大型灭火水上救援水陆两栖飞机AG600、以及通用飞机和民用直升机上进行产品配套,配套产品从设备级向系统级迈进;与昂际航电、各航空公司等开展航材分销、民航维修、民机加改装、航线运行支持业务,把握民机发展机遇,或将步入快速成长轨道;

5、发布2023年业绩预增公告,预计全年实现归母净利润为176,105万元,比上年同期增长约102.0%,重述后的财务数据同比增长约30.3%,预计实现扣非归母净利润13.11亿元,同比增长约88.6%,重述后的财务数据同比增长约86.9%,目前业绩预告与年初经营目标存在较大差距(利润总额25.6亿)。

第二、价值中枢:

参考公司2023-2025净利润预测分别为17.6/22.5/27.3亿,具备一定的成长空间,给予25倍PE估值,对应约700亿市值。

第三、安全边际:

已完成吸收合并,规模体量扩充明显,航空机载龙头上市平台,具备先进机载产品体系、科技创新体系,军品、民品需求旺盛,有望迎来价值量和渗透率双提升,积极开展后端维修市场及“大防务”衍生业务,业绩预告低于预期,行业毛利下滑,360亿市值附近可以分次介入,权重占比不超过15%,个人观点,仅供参考。