ж–Үз« жқҘжәҗпјҡиҙўз»ҸеҚҒдёҖдәәВ

дҪңиҖ…пјҡеҲҳе»әдёӯ

е°ҒеӣҫжқҘжәҗпјҡж‘„еӣҫзҪ‘

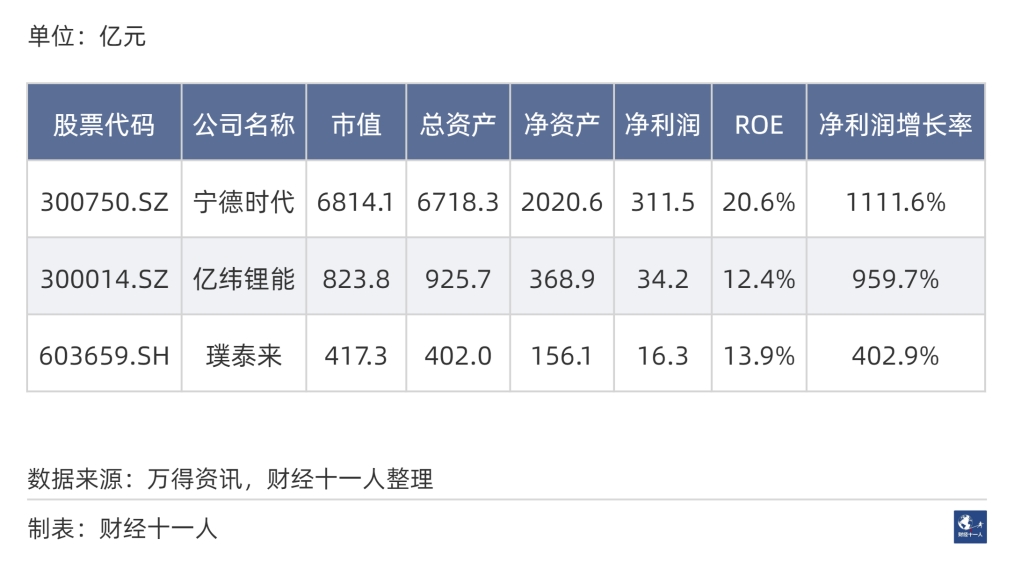

е“ӘдәӣиЎҢдёҡеңЁжңӘжқҘжӣҙе…·еўһй•ҝжҪңеҠӣпјҹиө„жң¬еёӮеңәз»ҷеҮәзҡ„зӯ”жЎҲпјҢеҸҜд»Ҙд»ҺдёҠеёӮе…¬еҸёзҡ„вҖңиЎҢдёҡеёӮзӣҲзҺҮвҖқзңӢеҮәпјҢдҪҶдј з»ҹзҡ„иЎҢдёҡеёӮзӣҲзҺҮж–№жі•йңҖиҰҒж”№йҖ гҖӮвҖңеёӮзӣҲзҺҮвҖқз®Җз§°PEпјҢжҳҜиӮЎзҘЁд»·ж јдёҺжҜҸиӮЎж”¶зӣҠд№Ӣй—ҙзҡ„жҜ”еҖјгҖӮжҜ”еҰӮпјҢжҹҗиӮЎзҘЁд»·ж ј10е…ғпјҢжҹҗе№ҙзҡ„жҜҸиӮЎж”¶зӣҠдёә1е…ғпјҢйӮЈд№Ҳе®ғеҪ“е№ҙзҡ„еёӮзӣҲзҺҮдёә10гҖӮеёӮзӣҲзҺҮзҡ„жҰӮеҝөеҸҜд»ҘжҺЁе№ҝеҲ°иЎҢдёҡпјҢAиӮЎжҹҗиЎҢдёҡзҡ„еёӮзӣҲзҺҮжҳҜжҢҮпјҢиҜҘиЎҢдёҡжүҖжңүдёҠеёӮе…¬еҸёзҡ„жҖ»еёӮеҖјдёҺеҮҖеҲ©ж¶ҰжҖ»йўқзҡ„жҜ”еҖјгҖӮжҜ”еҰӮпјҢжҹҗиЎҢдёҡжүҖжңүе…¬еҸёзҡ„жҖ»еёӮеҖјдёә1000дәҝе…ғпјҢжҹҗе№ҙиҝҷдәӣе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰжҖ»йўқдёә200дәҝе…ғпјҢйӮЈд№ҲиҝҷдёӘиЎҢдёҡзҡ„еёӮзӣҲзҺҮдёә5гҖӮеҒҮе®ҡдёҖдёӘе…¬еҸёзҡ„еёӮзӣҲзҺҮдёә50пјҢж„Ҹе‘ізқҖеҰӮжһңзӣҲеҲ©жғ…еҶөдёҚеҸҳпјҢе®ғжңӘжқҘ50е№ҙиөҡзҡ„еҮҖеҲ©ж¶Ұд№Ӣе’ҢжүҚзӯүдәҺжӯӨж—¶зҡ„еёӮеҖјгҖӮдҪҶжҳҜпјҢжҠ•иө„иҖ…дёҚжҳҜеӮ»з“ңпјҢдёәдҪ•е…Ғи®ёдёҖдёӘе…¬еҸё50е№ҙжүҚиөҡеӣһиӮЎд»·пјҹеҺҹеӣ еҸӘиғҪжҳҜпјҢжҠ•иө„иҖ…йў„жңҹиҝҷдёӘе…¬еҸёжңӘжқҘзӣҲеҲ©дјҡдёҠеҚҮпјҢеҚіжҠ•иө„иҖ…зңӢеҘҪиҝҷ家公еҸёзҡ„еўһй•ҝжҪңеҠӣгҖӮдёҠиҝ°и®Ёи®әзҡ„еҜ№иұЎпјҢеҰӮжһңжҚўжҲҗиЎҢдёҡпјҢз»“и®әд№ҹжҳҜжҲҗз«Ӣзҡ„гҖӮдҪҶжҳҜпјҢеҰӮжһңз”ЁиҜҘиЎҢдёҡжҹҗдёҖе№ҙзҡ„еҮҖеҲ©ж¶ҰпјҢдјҡйҖ жҲҗзҗҶи§ЈдёҠзҡ„еӣ°йҡҫгҖӮжҜ”еҰӮпјҢ2021е№ҙжҷ®йҖҡй’ўй“ҒиЎҢдёҡзҡ„вҖңиЎҢдёҡеёӮзӣҲзҺҮвҖқдёҚи¶і10еҖҚпјҢиҝҷиҜҙжҳҺжҠ•иө„иҖ…并дёҚзңӢеҘҪй’ўй“ҒиЎҢдёҡзҡ„жңӘжқҘгҖӮдҪҶжҳҜ2022е№ҙеә•пјҢе…¶еёӮзӣҲзҺҮжҺҘиҝ‘40еҖҚпјҢиҝҷиҜҙжҳҺжҠ•иө„иҖ…еҸҲзңӢеҘҪиЎҢдёҡжңӘжқҘгҖӮиҝҷдёҚжҳҜиҮӘзӣёзҹӣзӣҫеҗ—пјҹ

е…¶е®һпјҢжҠ•иө„иҖ…еҜ№й’ўй“ҒиЎҢдёҡзҡ„жҖҒеәҰ并жңӘеӨ§е№…еҸҳеҢ–пјҢд»ҘдёҠз»“жһңдё»иҰҒжқҘиҮӘдәҺиЎҢдёҡзӣҲеҲ©жғ…еҶөзҡ„еӨ§е№…жіўеҠЁгҖӮдёәдәҶи®Ўз®—еҮәжҠ•иө„иҖ…зңҹе®һзҡ„гҖҒеҜ№еҗ„иЎҢдёҡзӣёеҜ№зЁіе®ҡзҡ„жҖҒеәҰпјҢжҲ‘们еҸҜд»ҘеҲ©з”ЁвҖңеёӯеӢ’еёӮзӣҲзҺҮвҖқгҖӮВ В жӣҫд»»ж•ҷдәҺиҖ¶йІҒеӨ§еӯҰзҡ„зҪ—дјҜзү№В·еёӯеӢ’ж•ҷжҺҲжҳҜ2013е№ҙзҡ„з»ҸжөҺеӯҰиҜәеҘ–еҫ—дё»пјҢд»–еңЁ1998е№ҙжҸҗеҮәдәҶвҖңеёӯеӢ’еёӮзӣҲзҺҮвҖқжқҘиЎЎйҮҸеёӮеңәдј°еҖјгҖӮвҖңеёӯеӢ’еёӮзӣҲзҺҮвҖқзҡ„жҖқжғіеҫҲз®ҖеҚ•пјҢд»–з”ЁвҖңеҚҒе№ҙе№іеқҮеҮҖеҲ©ж¶ҰвҖқжӣҝд»ЈеҪ“е№ҙеҮҖеҲ©ж¶ҰпјҢеӣ жӯӨж¶ҲйҷӨдәҶеҲ©ж¶Ұе‘ЁжңҹжҖ§еҸҳеҢ–жүҖеёҰжқҘзҡ„ж•°еҖјжіўеҠЁгҖӮ

вҖңеёӯеӢ’еёӮзӣҲзҺҮвҖқи¶Ҡй«ҳпјҢиҜҙжҳҺеёӮеңәи®ӨдёәпјҢзӣёеҜ№дәҺиҝҮеҺ»еҚҒе№ҙзҡ„зӣҲеҲ©жғ…еҶөпјҢиҝҷдёӘиЎҢдёҡзҡ„жңӘжқҘзӣҲеҲ©ж°ҙе№іи¶ҠеҘҪгҖӮжҲ‘们еҸҜд»ҘзӣҙжҺҘдҪҝз”ЁвҖңеёӯеӢ’еёӮзӣҲзҺҮвҖқпјҢдҪҶжҳҜдёӯеӣҪжңүиҮӘе·ұзҡ„зү№иүІгҖӮ2017е№ҙд»ҘжқҘпјҢе°Өе…¶2018е№ҙд»ҘжқҘпјҢдёӯеӣҪз»ҸжөҺеҸ‘еұ•иҝӣе…ҘдәҶж–°йҳ¶ж®өпјҢ2017е№ҙд№ӢеүҚзҡ„ж•°жҚ®еҸӮиҖғж„Ҹд№үзӣёеҜ№иҫғе°ҸгҖӮеҗҢж—¶пјҢз”ұдәҺдёӯеӣҪиө„жң¬еёӮеңәзӣёеҜ№е№ҙиҪ»пјҢеҰӮжһңйңҖиҰҒз”Ё2014е№ҙиҮі2016е№ҙзҡ„ж•°жҚ®пјҢдјҡеӨ§еӨ§еҮҸе°‘иЎҢдёҡдёӯж ·жң¬е…¬еҸёзҡ„ж•°йҮҸгҖӮе®һйҷ…дёҠпјҢжҲ‘们用2017е№ҙд»ҘжқҘзҡ„дёғе№ҙж•°жҚ®и¶ід»ҘзҶЁе№іиЎҢдёҡеҲ©ж¶ҰжіўеҠЁгҖӮжүҖд»ҘпјҢжң¬ж–Үе®ҡд№үдәҶдёҖдёӘвҖңж–°йҳ¶ж®өеёӮзӣҲзҺҮвҖқгҖӮиҝҷдёӘеёӮзӣҲзҺҮз”Ё2017е№ҙеҲ°2023е№ҙзҡ„еҮҖеҲ©ж¶Ұе№іеқҮеҖјпјҢеҚіжҹҗиЎҢдёҡзҡ„вҖңж–°йҳ¶ж®өеёӮзӣҲзҺҮвҖқ= иЎҢдёҡе…¬еҸёжҖ»еёӮеҖјпјҲ收зӣҳд»·пјү/ 2017е№ҙеҲ°2023е№ҙзҡ„иЎҢдёҡеҮҖеҲ©ж¶Ұе№іеқҮеҖјгҖӮжң¬ж–ҮиЎҢдёҡеҲҶзұ»еҸӮз…§вҖңдёӯдҝЎиҜҒеҲёиЎҢдёҡеҲҶзұ»вҖқгҖӮиЎҢдёҡе…¬еҸёеёӮеҖјжҸҗеҸ–ж—¶й—ҙдёә2024е№ҙ1жңҲ20ж—Ҙ收зӣҳгҖӮпјҲжҸҗзӨәдёҖзӮ№пјҡжҸҗеҸ–ж—¶й—ҙдёҚеҗҢпјҢеёӮзӣҲзҺҮдјҡдёҚеҗҢпјҢдҪҶзҹӯжңҹеҶ…еҗ„иЎҢдёҡзҡ„еёӮзӣҲзҺҮзӣёеҜ№й«ҳдҪҺжҜ”иҫғзЁіе®ҡгҖӮпјүжң¬ж–Үз”Ёзҡ„еҮҖеҲ©ж¶Ұж•°жҚ®жҳҜеҪ’жҜҚеҮҖеҲ©ж¶ҰпјҢ2023е№ҙеҮҖеҲ©ж¶Ұж•°жҚ®дёәеүҚдёүеӯЈеәҰеҮҖеҲ©ж¶ҰгҖӮеңЁи®Ўз®—ж ·жң¬дёӯпјҢжҺ’йҷӨдәҶSTдјҒдёҡпјҢд»ҘеҸҠиӮЎзҘЁд»Јз Ғд»ҘUз»“е°ҫзҡ„е…¬еҸёгҖӮ

вҖңж–°йҳ¶ж®өеёӮзӣҲзҺҮвҖқи¶Ҡй«ҳпјҢиЎҢдёҡзҡ„жңӘжқҘи¶Ҡиў«зңӢеҘҪгҖӮжң¬ж–Үзҡ„з»“и®әжқҘиҮӘдәҺиө„жң¬еёӮеңәпјҢиЎЎйҮҸдәҶжҠ•иө„иҖ…еҜ№еҗ„дёӘиЎҢдёҡзҡ„зңҹе®һжҖҒеәҰгҖӮеҸҜжғңзҡ„жҳҜпјҢиҝҷдёӘз»“и®ә并дёҚиғҪеё®еҠ©иҜ»иҖ…еўһеҠ иӮЎзҘЁжҠ•иө„ж–№йқўзҡ„иғңзҺҮгҖӮВ В дҪҶжҳҜпјҢиў«зңӢеҘҪиЎҢдёҡеңЁжңӘжқҘеҫҲй•ҝж—¶й—ҙеҶ…дјҡдҝқжҢҒжү©еј жҖҒеҠҝпјҢеҮҖиө„дә§гҖҒжҖ»иө„дә§гҖҒйӣҮе‘ҳж•°йҮҸйғҪдјҡдёҠеҚҮпјҢеӣ жӯӨиҝҷдәӣиЎҢдёҡдёӯзҡ„еҗ„зұ»з»ҸжөҺжңәдјҡиҫғеӨҡгҖӮжүҖд»ҘпјҢжң¬ж–Үз»“и®әеҸҜд»ҘжҲҗдёәйҖүжӢ©з ”дҝ®дё“дёҡпјҢжҲ–иҖ…йҖүжӢ©е®һдҪ“жҠ•иө„ж–№еҗ‘зҡ„йҮҚиҰҒеҸӮиҖғгҖӮ

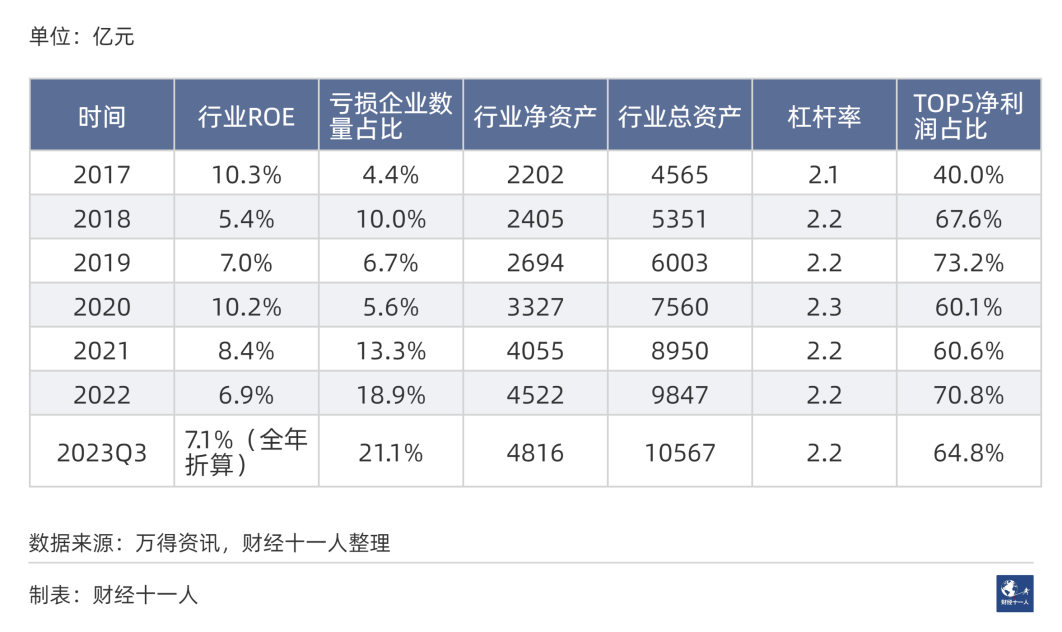

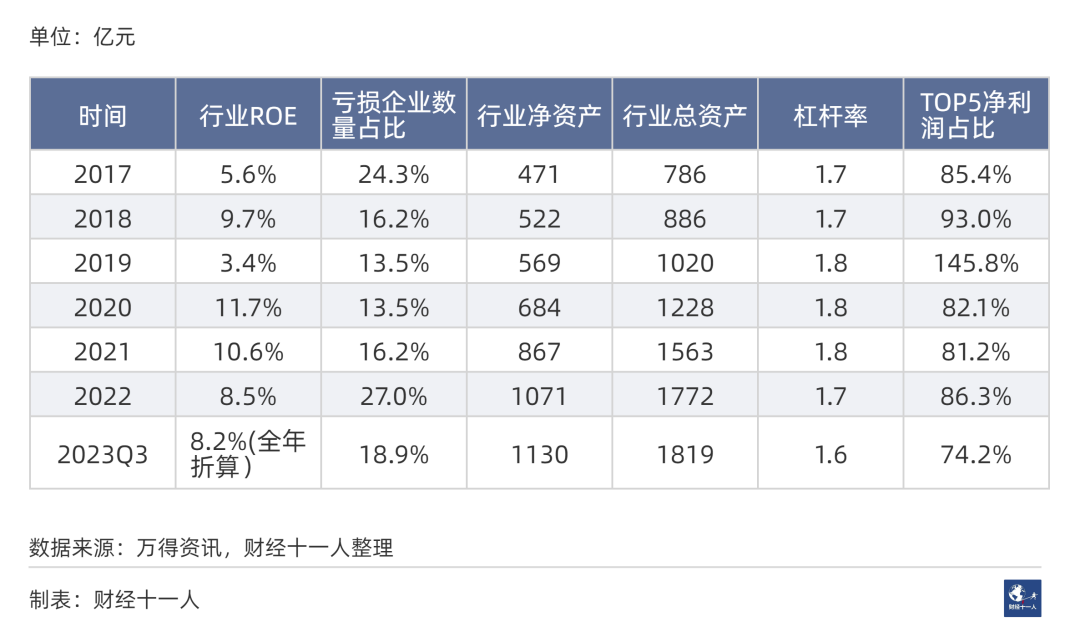

еңЁи®Ўз®—е’ҢжҜ”иҫғдёӯеҸ‘зҺ°пјҢжңҖвҖңдёҚиў«зңӢеҘҪвҖқзҡ„银иЎҢвҖңж–°йҳ¶ж®өеёӮзӣҲзҺҮвҖқдёҚи¶і5еҖҚпјҢжҲҝең°дә§гҖҒеҹәе»әгҖҒж°ҙжіҘзӯүиЎҢдёҡдёҚи¶і7еҖҚгҖӮдёӢйқўпјҢжҲ‘们зңӢзңӢе“ӘеҚҒдёӘиЎҢдёҡзҡ„жңӘжқҘжңҖиў«зңӢеҘҪгҖӮж¶Ҳиҙ№з”өеӯҗиЎҢдёҡз”ҹдә§жүӢжңәгҖҒз”өи„‘гҖҒиҖіжңәзӯүж—Ҙеёёз”өеӯҗдә§е“ҒжҲ–其组件гҖӮиҜҘиЎҢдёҡеңЁAиӮЎжңү90е®¶ж ·жң¬е…¬еҸёгҖӮйҷӨйқһзү№еҲ«иҜҙжҳҺпјҢдёӢж–Үзҡ„иЎҢдёҡж•°жҚ®пјҢйғҪжҳҜз”ұж ·жң¬е…¬еҸёз»ҹи®ЎиҖҢжқҘгҖӮ2024е№ҙ1жңҲ20ж—ҘпјҢиЎҢдёҡжҖ»еёӮеҖјдёә11,551дәҝе…ғгҖӮеӣҫ1жҳҜ2017е№ҙд»ҘжқҘиЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқпјҢд»ҘеҸҠз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢеҮҖеҲ©ж¶ҰжҖ»йўқе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә6.5%гҖӮеӣҫ1: ж¶Ҳиҙ№з”өеӯҗиЎҢдёҡзҡ„еҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”ЁйҷӨеҺ»2020е№ҙпјҢж¶Ҳиҙ№з”өеӯҗиЎҢдёҡжҜҸе№ҙзҡ„з ”еҸ‘иҙ№з”ЁжҖ»йўқйғҪеӨ§дәҺеҮҖеҲ©ж¶ҰжҖ»йўқгҖӮз”ұжӯӨеҸҜд»ҘзңӢеҮәпјҢиҜҘиЎҢдёҡжҳҜз ”еҸ‘еҜҶйӣҶеһӢиЎҢдёҡгҖӮ2018е№ҙд»ҘжқҘзҡ„з ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”пјҲз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”=з ”еҸ‘иҙ№з”ЁжҖ»йўқ/еҮҖеҲ©ж¶ҰжҖ»йўқпјүдёә124%пјҢеңЁжң¬ж–ҮеҚҒеӨ§иў«зңӢеҘҪиЎҢдёҡпјҲдёӢз§°еҚҒеӨ§зңӢеҘҪиЎҢдёҡпјүдёӯжҺ’еҗҚ第дә”гҖӮиЎЁ1жҳҜж¶Ҳиҙ№з”өеӯҗиЎҢдёҡ2017е№ҙд»ҘжқҘдёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ1еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ1: ж¶Ҳиҙ№з”өеӯҗиЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә2202дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§4816дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә14.6%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§4565дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§10567дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә15.7%гҖӮиЎҢдёҡжқ жқҶзҺҮпјҲиЎҢдёҡжқ жқҶзҺҮ=иЎҢдёҡжҖ»иө„дә§/иЎҢдёҡеҮҖиө„дә§пјүеҹәжң¬дҝқжҢҒеңЁ2.2еҖҚгҖӮ

иЎҢдёҡROEпјҢ2017е№ҙжңҖй«ҳпјҢдёә10.3%пјӣ2018е№ҙжңҖдҪҺпјҢдёә5.4%гҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә7.9%гҖӮдёҺ2017е№ҙзӣёжҜ”пјҢиЎҢдёҡдәҸжҚҹдјҒдёҡжҜ”дҫӢеңЁжҳҫи‘—дёҠеҚҮпјҢд»Һ4.4%дёҠеҚҮдёә2023е№ҙдёүеӯЈеәҰзҡ„21%гҖӮдҪҶиЎҢдёҡдёӯзӯүж°ҙе№іе…¬еҸёзҡ„зӣҲеҲ©еңЁдёҠеҚҮпјҡ2017е№ҙиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.8дәҝе…ғпјӣ2023е№ҙеүҚдёүеӯЈеәҰиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.67дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.89дәҝе…ғгҖӮдёҺиЎҢдёҡз№ҒиҚЈжңҹзӣёжҜ”пјҢеңЁиЎҢдёҡдҪҺи°·жңҹпјҢжҜ”еҰӮ2018е№ҙгҖҒ2019е№ҙгҖҒ2022е№ҙпјҢиЎҢдёҡеүҚ5еҗҚзҡ„еҮҖеҲ©ж¶ҰеңЁиЎҢдёҡжҖ»еҲ©ж¶Ұдёӯзҡ„еҚ жҜ”жӣҙй«ҳпјҢжҺҘиҝ‘з”ҡиҮіи¶…иҝҮ70%гҖӮеңЁжҒ¶еҠЈзҡ„з”ҹеӯҳзҺҜеўғдёӯпјҢиЎҢдёҡйҫҷеӨҙиғҪиҺ·еҫ—жӣҙеӨҡзҡ„з»ҷе…»гҖӮ

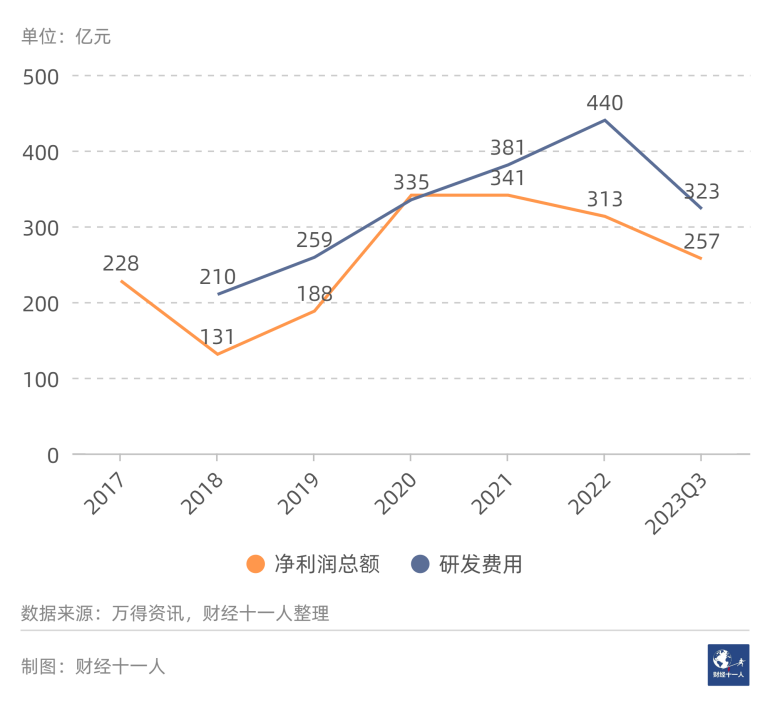

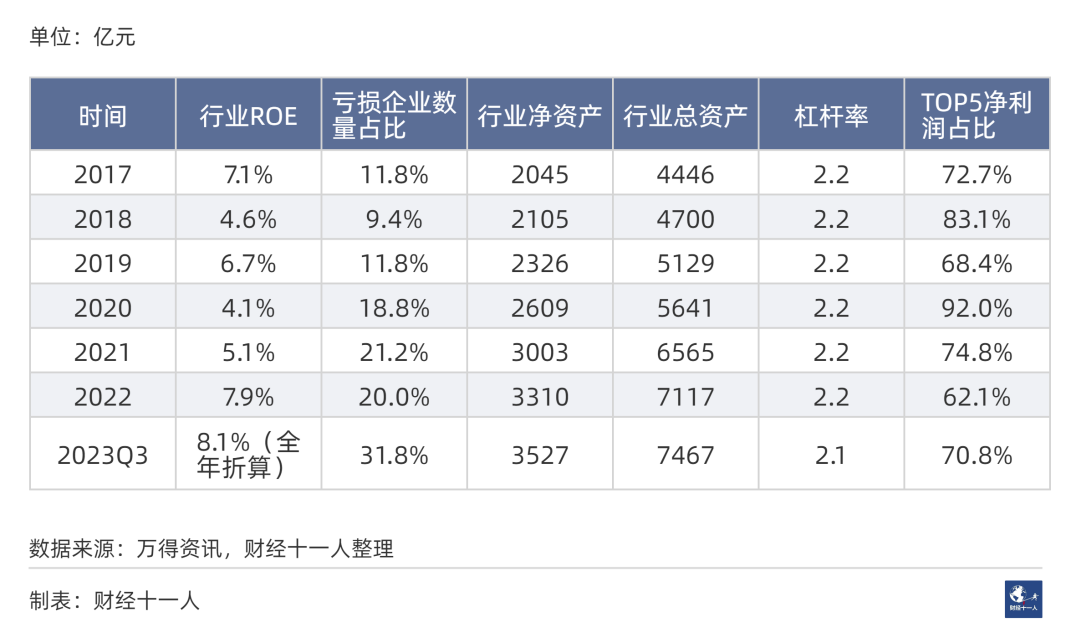

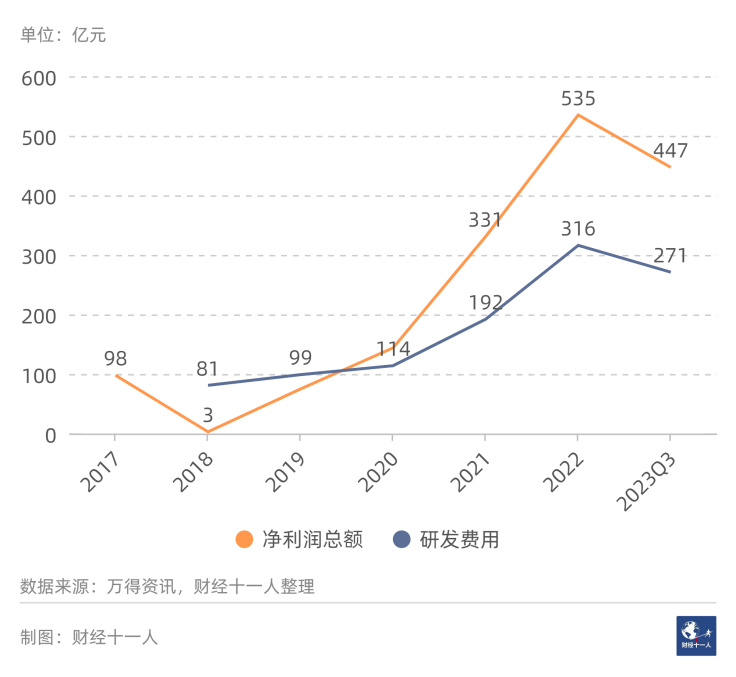

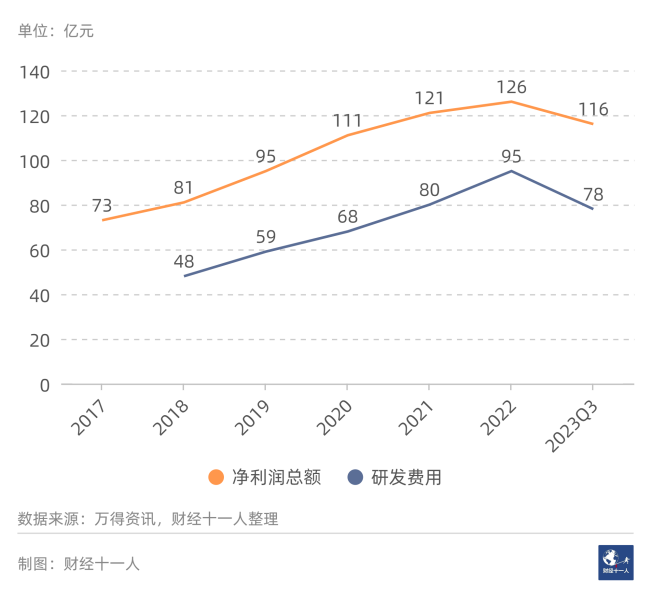

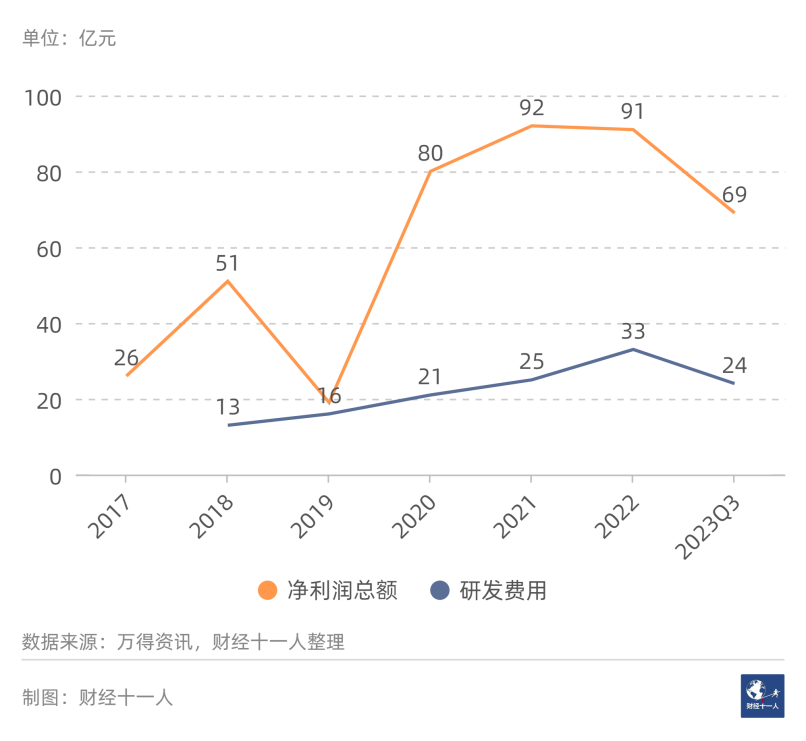

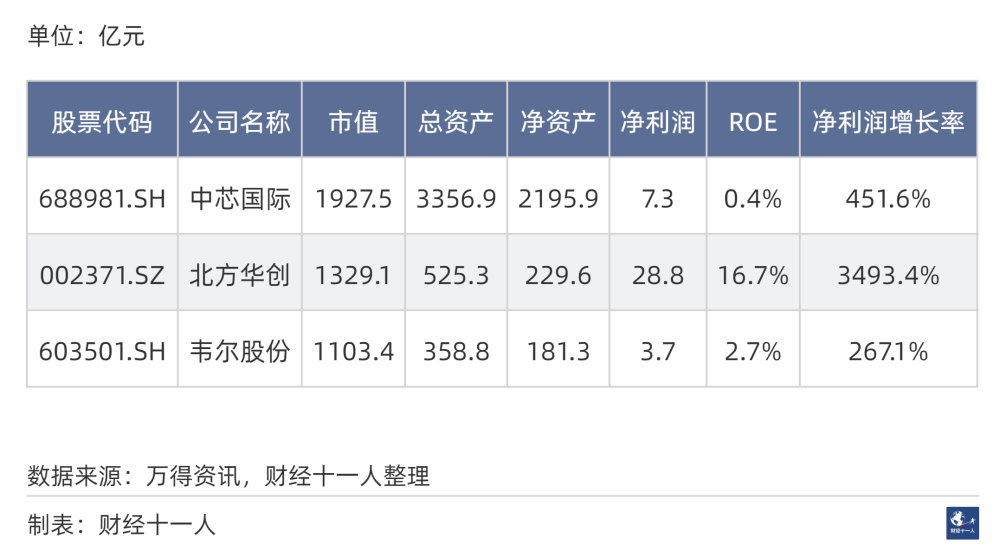

ж¶Ҳиҙ№з”өеӯҗиЎҢдёҡзҡ„йңҖжұӮеҸ—дёӨз§Қе‘Ёжңҹзҡ„еҪұе“ҚгҖӮе…¶дёҖжҳҜз»ҸжөҺе‘ЁжңҹпјҢеңЁз»ҸжөҺдёӢиЎҢжңҹпјҢиЎҢдёҡйңҖжұӮдјҡжҳҫи‘—дёӢйҷҚгҖӮе…¶дәҢжҳҜиЎҢдёҡеҲӣж–°е‘ЁжңҹгҖӮж¶Ҳиҙ№з”өеӯҗиЎҢдёҡеҜ№еҲӣж–°е…·жңүйқһеёёй«ҳзҡ„еј№жҖ§пјҢеҫ®е°ҸеҲӣж–°е°ұеҸҜд»ҘеёҰжқҘеҸҜи§Ӯзҡ„еўһйҮҸгҖӮжҜ”еҰӮпјҢ2019е№ҙж— зәҝиҖіжңәзҡ„е…ҙиө·е°ұеёҰеҠЁдә§дёҡй“ҫдёҠеҫҲеӨҡе…¬еҸёдёҡз»©еҮ еҖҚзҡ„еўһй•ҝгҖӮж¶Ҳиҙ№з”өеӯҗдә§е“ҒжӢҘжңүж— йҷҗзҡ„еҲӣж–°з©әй—ҙпјҢжүҖд»Ҙе°Ҫз®ЎиЎҢдёҡеӯҳеңЁе‘ЁжңҹжҖ§дҪҺжҪ®пјҢдҪҶеүҚжҷҜд»Қиў«зңӢеҘҪгҖӮд»ҘдёӢжҳҜжҢүз…§2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјҢиЎҢдёҡеёӮеҖјжҺ’еҗҚеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөпјҢе…¶дёӯжҖ»иө„дә§гҖҒеҮҖиө„дә§гҖҒеҮҖеҲ©ж¶ҰжҳҜ2023е№ҙдёүеӯЈеәҰж•°жҚ®пјҢеҮҖеҲ©ж¶Ұеўһй•ҝзҺҮзҡ„еҜ№жҜ”еҹәжңҹдёә2017е№ҙдёүеӯЈеәҰгҖӮдёӢж–Үе…¶д»–иЎҢдёҡзҡ„жӯӨйғЁеҲҶд№ҹжҳҜеҰӮжӯӨгҖӮиЎЁ2: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөиғҪеӨҹеё®еҠ©е®һзҺ°йҖҡдҝЎеҠҹиғҪзҡ„и®ҫеӨҮз»ҹз§°йҖҡдҝЎи®ҫеӨҮпјҢжҜ”еҰӮдәӨжҚўжңәгҖҒи·Ҝз”ұеҷЁгҖҒе…үзәӨзӯүгҖӮйҖҡдҝЎи®ҫеӨҮзҡ„дёҠжёёдёәз”өеӯҗе…ғеҷЁд»¶е’Ңеҗ„з§ҚеҺҹжқҗж–ҷпјҢдёӢжёёе®ўжҲ·дё»иҰҒжҳҜдёӯеӣҪ移еҠЁгҖҒдёӯеӣҪз”өдҝЎзӯүйҖҡдҝЎзҪ‘з»ңиҝҗиҗҘе•ҶгҖӮз”ҹдә§гҖҒз”ҹжҙ»зҡ„ж•°еӯ—еҢ–дҝғдҪҝйҖҡдҝЎйңҖжұӮдёҚж–ӯеўһеҠ гҖӮйҖҡдҝЎи®ҫеӨҮиЎҢдёҡжңү85е®¶ж ·жң¬е…¬еҸёпјҢ2024е№ҙ1жңҲ20ж—ҘжҖ»еёӮеҖјдёә8437дәҝе…ғгҖӮеӣҫ2жҳҜ2017е№ҙд»ҘжқҘжҜҸе№ҙзҡ„иЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқд»ҘеҸҠз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢеҮҖеҲ©ж¶ҰжҖ»йўқеӨҚеҗҲеўһй•ҝзҺҮ12.4 %еӣҫ2: йҖҡдҝЎи®ҫеӨҮиЎҢдёҡзҡ„еҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”Ё2018е№ҙд»ҘжқҘпјҢйҖҡдҝЎи®ҫеӨҮиЎҢдёҡеҗ„е№ҙзҡ„з ”еҸ‘иҙ№з”ЁеҠ жҖ»дёә2171дәҝе…ғпјҢеҮҖеҲ©ж¶ҰеҠ жҖ»дёә990дәҝе…ғпјҢз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”дёә219.4%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯпјҢз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”жҺ’еҗҚ第дёҖгҖӮиЎЁ3жҳҜйҖҡдҝЎи®ҫеӨҮиЎҢдёҡ2017е№ҙд»ҘжқҘдёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ3еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ3: йҖҡдҝЎи®ҫеӨҮиЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә2045дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§3527дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.9%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§4446дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§7467дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.4%гҖӮиЎҢдёҡжқ жқҶзҺҮеҹәжң¬дҝқжҢҒеңЁ2.2еҖҚпјҢе’Ңж¶Ҳиҙ№з”өеӯҗиЎҢдёҡзҡ„жқ жқҶзҺҮеҹәжң¬зӣёеҗҢгҖӮиЎҢдёҡROEж–№йқўпјҢ2023е№ҙжңҖй«ҳпјҢдёә8.1%пјӣ2020е№ҙжңҖдҪҺпјҢдёә4.1%гҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә6.2%гҖӮд»Һ2018е№ҙд»ҘжқҘпјҢиЎҢдёҡдәҸжҚҹдјҒдёҡжҜ”дҫӢе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢд»Һ9.4%дёҠеҚҮдёә31.8%гҖӮдҪҶиЎҢдёҡдёӯзӯүж°ҙе№іе…¬еҸёзҡ„зӣҲеҲ©еңЁдёҠеҚҮгҖӮ2017е№ҙиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.6дәҝе…ғпјӣ2023е№ҙеүҚдёүеӯЈеәҰиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.57дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.76дәҝе…ғгҖӮ2018е№ҙпјҢ2020е№ҙпјҢ2021е№ҙжҳҜиЎҢдёҡдҪҺи°·пјҲзңӢиЎҢдёҡROEеҸҜзҹҘпјүпјҢжӯӨж—¶еүҚ5еҗҚзҡ„еҮҖеҲ©ж¶ҰеҚ жҜ”жҳҫи‘—й«ҳдәҺе…¶д»–е№ҙд»ҪпјҢеҲҶеҲ«дёә83%пјҢ92%пјҢ75%гҖӮж•°еӯ—еҢ–иҪ¬еһӢгҖҒж•°еӯ—еҢ–ж·ұе…ҘжҳҜй•ҝжңҹзҡ„гҖҒзЎ®е®ҡж— з–‘зҡ„ж–№еҗ‘пјҢиҖҢйҖҡдҝЎи®ҫеӨҮжҳҜж•°еӯ—еҢ–гҖҒдҝЎжҒҜеҢ–зҡ„еҹәзЎҖи®ҫж–ҪпјҢжүҖд»ҘйҖҡдҝЎи®ҫеӨҮиЎҢдёҡзҡ„йңҖжұӮжҳҜе№ҝйҳ”дё”зЎ®е®ҡж— з–‘зҡ„гҖӮиЎЁ4: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөж–°иғҪжәҗеҠЁеҠӣзі»з»ҹВ 50.8еҖҚж–°иғҪжәҗеҠЁеҠӣзі»з»ҹиЎҢдёҡеҢ…жӢ¬з”өжұ гҖҒз”өжңәгҖҒз”өжҺ§гҖҒе……ж”ҫз”өзӯүеӯҗиЎҢдёҡпјҢиҜҘиЎҢдёҡжңү49е®¶ж ·жң¬е…¬еҸёгҖӮ2024е№ҙ1жңҲ20ж—ҘиЎҢдёҡжҖ»еёӮеҖјдёә12,275дәҝе…ғгҖӮеӣҫ3жҳҜ2017е№ҙд»ҘжқҘжҜҸе№ҙзҡ„иЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқд»ҘеҸҠз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢеҮҖеҲ©ж¶ҰжҖ»йўқеӨҚеҗҲеўһй•ҝзҺҮ40.4%гҖӮеӣҫ3: ж–°иғҪжәҗеҠЁеҠӣзі»з»ҹиЎҢдёҡзҡ„еҮҖеҲ©ж¶Ұе’Ңз ”еҸ‘иҙ№з”Ё2018е№ҙд»ҘжқҘпјҢиЎҢдёҡз ”еҸ‘иҙ№з”ЁжҖ»йўқ1074дәҝе…ғпјҢз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”дёә69.9%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯжҺ’еҗҚ第八гҖӮиЎЁ5жҳҜж–°иғҪжәҗеҠЁеҠӣзі»з»ҹиЎҢдёҡ2017е№ҙд»ҘжқҘзҡ„дёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ5еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ5: ж–°иғҪжәҗеҠЁеҠӣзі»з»ҹиЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә1459дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§4920дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә23.6%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§3247дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§13,406дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә28%гҖӮ2018е№ҙ-2020е№ҙпјҢиЎҢдёҡжқ жқҶзҺҮдёӢйҷҚпјҢиЎЁжҳҺиЎҢдёҡдҝЎеҝғдёӢйҷҚпјӣ2020е№ҙ-2023е№ҙпјҢиЎҢдёҡдҝЎеҝғеўһејәпјҢжқ жқҶзҺҮдёҠеҚҮгҖӮиЎҢдёҡROEж–№йқўпјҢ2023е№ҙпјҲжҠҳз®—пјүжңҖй«ҳпјҢдёә12.1%пјӣ2018е№ҙжңҖдҪҺпјҢдёә0.2%гҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә7.4%гҖӮ2018е№ҙз”ұдәҺеҸ–ж¶ҲиЎҘиҙҙзӯүеҺҹеӣ пјҢж–°иғҪжәҗеҠЁеҠӣиЎҢдёҡйқһеёёдҪҺиҝ·гҖӮ

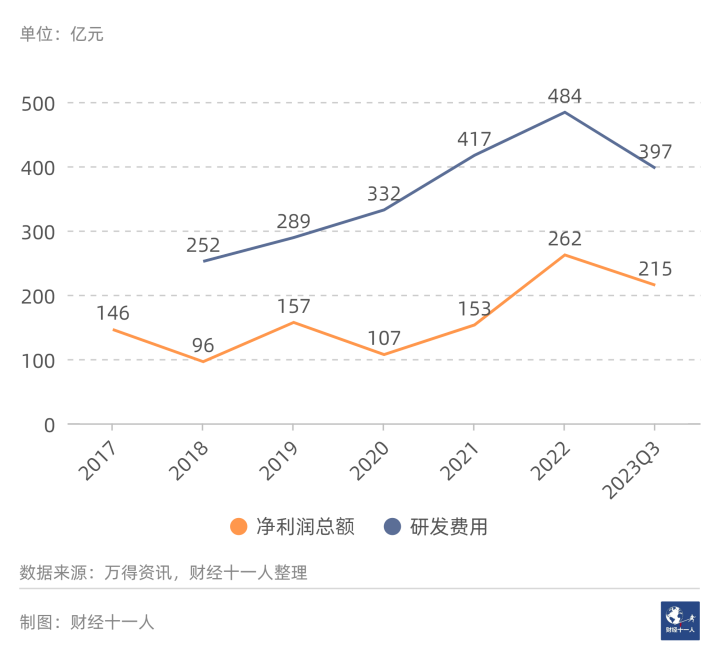

д»Һ2018е№ҙд»ҘжқҘпјҢиЎҢдёҡдәҸжҚҹдјҒдёҡжҜ”дҫӢеңЁжҳҫи‘—дёҠеҚҮпјҢд»Һ9.4%дёҠеҚҮдёә31.8%гҖӮдҪҶдјҒдёҡеҮҖеҲ©ж¶ҰдёӯеҖјжҳҫи‘—дёҠеҚҮгҖӮ2017е№ҙеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.6дәҝе…ғпјҢ2023е№ҙеүҚдёүеӯЈеәҰиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.66дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.88дәҝе…ғгҖӮВ 2018е№ҙгҖҒ2019е№ҙжҳҜиЎҢдёҡеӣ°йҡҫж—¶жңҹпјҢеүҚ5еҗҚе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰеңЁиЎҢдёҡжҖ»еҲ©ж¶Ұдёӯзҡ„еҚ жҜ”и¶…иҝҮ100%пјҢеҚіе…¶д»–е…¬еҸёеҮҖеҲ©ж¶Ұд№Ӣе’Ңдёәиҙҹж•°гҖӮ2023е№ҙпјҢеүҚ5еҗҚеҮҖеҲ©ж¶ҰеҚ жҜ”й«ҳдәҺ2020-2022е№ҙпјҢйҖҸйңІеҮәиЎҢдёҡжҷҜж°”еәҰдёӢиЎҢгҖӮе…ЁзҗғиҢғеӣҙеҶ…пјҢж–°иғҪжәҗжұҪиҪҰгҖҒж–°иғҪжәҗиҲ№иҲ¶гҖҒж–°иғҪжәҗйЈһжңәзӯүеёӮеңәжҪңеҠӣе·ЁеӨ§гҖӮж–°иғҪжәҗеҠЁеҠӣеңЁзҺҜдҝқж„ҸиҜҶжҸҗеҚҮгҖҒиғҪжәҗе®үе…ЁгҖҒжҠҖжңҜиҝӣжӯҘеӨҡйҮҚеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮиЎЁ6:иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөиҲӘз©әжҳҜйЈһиЎҢеҷЁеңЁең°зҗғеӨ§ж°”еұӮдёӯзҡ„иҲӘиЎҢжҙ»еҠЁпјҢиҖҢиҲӘеӨ©жҳҜеӨ§ж°”еұӮд№ӢеӨ–зҡ„иҲӘиЎҢжҙ»еҠЁгҖӮиҲӘз©әиЎҢдёҡдё»иҰҒеҢ…жӢ¬йЈһжңәеҲ¶йҖ дёҺз»ҙдҝ®пјҢиҖҢиҲӘеӨ©еҢ…жӢ¬еҚ«жҳҹгҖҒзҒ«з®ӯгҖҒе®Үе®ҷжҺўжөӢеҷЁзӯүгҖӮиҲӘз©әиҲӘеӨ©иЎҢдёҡжңү43е®¶ж ·жң¬е…¬еҸёпјҢ2024е№ҙ1жңҲ20ж—ҘжҖ»еёӮеҖјдёә6604дәҝе…ғгҖӮеӣҫ4жҳҜ2017е№ҙд»ҘжқҘпјҢжҜҸе№ҙзҡ„иЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқд»ҘеҸҠз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢеҮҖеҲ©ж¶ҰжҖ»йўқеӨҚеҗҲеўһй•ҝзҺҮ11.5%гҖӮеӣҫ4: иҲӘз©әиҲӘеӨ©иЎҢдёҡеҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”Ё2018е№ҙеҲ°2023е№ҙдёүеӯЈеәҰпјҢиЎҢдёҡз ”еҸ‘иҙ№з”ЁйҖҗе№ҙдёҠеҚҮпјҢжҖ»йўқдёә428дәҝе…ғпјҢз ”еҸ‘еҲ©ж¶ҰжҜ”дёә65.8%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯжҺ’еҗҚ第д№қгҖӮиЎЁ7жҳҜиҲӘз©әиҲӘеӨ©иЎҢдёҡ2017е№ҙд»ҘжқҘзҡ„дёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ7еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ7:иҲӘз©әиҲӘеӨ©иЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә1537дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§2878дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә11.53%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§2867дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§5913дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә13.42%гҖӮеҗҢжңҹпјҢиЎҢдёҡжқ жқҶзҺҮд»Һ1.9дёҠеҚҮеҲ°2.1гҖӮиЎҢдёҡROEдёҖзӣҙдёҚй«ҳпјҢдҪҶзӣёеҜ№зЁіе®ҡгҖӮ2020е№ҙжңҖй«ҳпјҢдёә5.6%пјӣ2017е№ҙжңҖдҪҺпјҢдёә4.7%гҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә5.2%гҖӮ2020е№ҙд№ӢеүҚпјҢиЎҢдёҡдәҸжҚҹдјҒдёҡжҜ”дҫӢйғҪе°ҸдәҺ5%пјҢ2021е№ҙд№ӢеҗҺдёҠеҚҮеҲ°10%е·ҰеҸізҡ„ж°ҙе№ігҖӮ2017е№ҙиЎҢдёҡж ·жң¬е…¬еҸёеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.74дәҝе…ғпјӣ2023е№ҙеүҚдёүеӯЈеәҰеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.68дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.91дәҝе…ғпјҢдёҠеҚҮдәҶ23%гҖӮиЎҢдёҡеүҚ5еҗҚе…¬еҸёеңЁиЎҢдёҡжҖ»еҲ©ж¶Ұдёӯзҡ„еҚ жҜ”д»Һ2019е№ҙејҖе§ӢдёҚж–ӯдёҠеҚҮпјҢд»Һ42%дёҠеҚҮеҲ°2023е№ҙзҡ„64%гҖӮеүҚ5еҗҚеҲ©ж¶ҰеҚ жҜ”дёҠеҚҮпјҢеҫҖеҫҖж„Ҹе‘ізқҖиЎҢдёҡжҷҜж°”еәҰдёӢйҷҚгҖӮиҲӘз©әиҲӘеӨ©иЎҢдёҡжҳҜзҺ°д»Је°–з«ҜжҠҖжңҜзҡ„йӣҶеҗҲпјҢжҳҜеӣҪ家综еҗҲ科жҠҖе®һеҠӣзҡ„йҮҚиҰҒиЎЎйҮҸпјҢ并且еңЁеҶӣдәӢеӣҪйҳІдёӯиө·еҲ°йҮҚиҰҒдҪңз”ЁгҖӮиҲӘз©әиҲӘеӨ©иЎҢдёҡ并жңӘе®Ңе…ЁеёӮеңәеҢ–иҝҗиЎҢпјҢе…¶йңҖжұӮеҸ—еҲ°еҫҲеӨҡйқһеёӮеңәеӣ зҙ зҡ„еҪұе“ҚгҖӮд»Һж°‘з”ЁйңҖжұӮзңӢпјҢеӣҪдә§еӨ§йЈһжңәгҖҒеҚ«жҳҹйҖҡдҝЎзҡ„еҸ‘еұ•дјҡз»ҷиҲӘз©әиҲӘеӨ©еёҰжқҘеўһйҮҸйңҖжұӮгҖӮВ В иЎЁ8: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөеҢ»з–—жңҚеҠЎиЎҢдёҡеҢ…жӢ¬жЈҖжөӢгҖҒиҜҠж–ӯгҖҒжІ»з–—гҖҒеә·еӨҚзӯүгҖӮеҢ»з–—жңҚеҠЎиЎҢдёҡжңү37е®¶ж ·жң¬е…¬еҸёпјҢ2024е№ҙ1жңҲ20ж—ҘжҖ»еёӮеҖјдёә4132дәҝе…ғгҖӮеӣҫ5жҳҜиЎҢдёҡжҜҸе№ҙзҡ„еҮҖеҲ©ж¶ҰжҖ»йўқд»ҘеҸҠз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢеҮҖеҲ©ж¶ҰжҖ»йўқеӨҚеҗҲеўһй•ҝзҺҮдёә28.5%гҖӮеӣҫ5: еҢ»з–—жңҚеҠЎиЎҢдёҡзҡ„еҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”Ё2018е№ҙеҲ°2023е№ҙдёүеӯЈеәҰпјҢиЎҢдёҡз ”еҸ‘иҙ№з”ЁжҖ»йўқдёә133дәҝе…ғпјҢз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”дёә32.9%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯжҺ’еҗҚ第еҚҒгҖӮиЎЁ9жҳҜеҢ»з–—жңҚеҠЎиЎҢдёҡ2017е№ҙд»ҘжқҘзҡ„дёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ9еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ9: еҢ»з–—жңҚеҠЎиЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә471дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§1130дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә16.4%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§786дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§1819дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә15.7%гҖӮиЎҢдёҡжқ жқҶзҺҮ2017е№ҙ-2021е№ҙдёҠеҚҮпјҢд»Һ2021е№ҙејҖе§ӢдёӢйҷҚгҖӮВ иЎҢдёҡROEж–№йқўпјҢ2020е№ҙжңҖй«ҳпјҢдёә11.7%пјӣ2019е№ҙжңҖдҪҺпјҢдёә3.4%гҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә8.2%гҖӮ

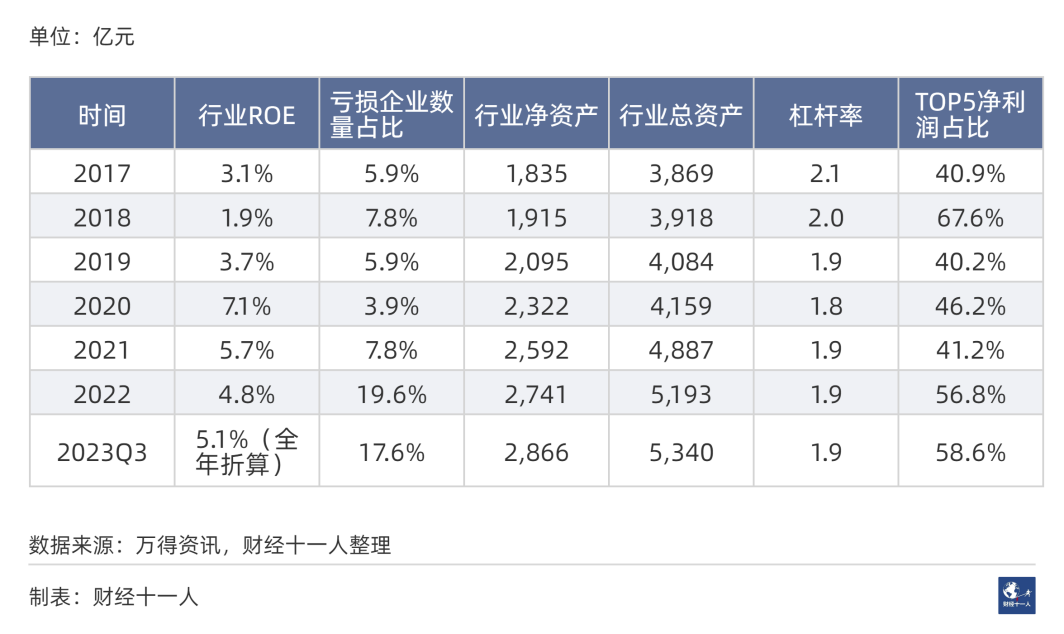

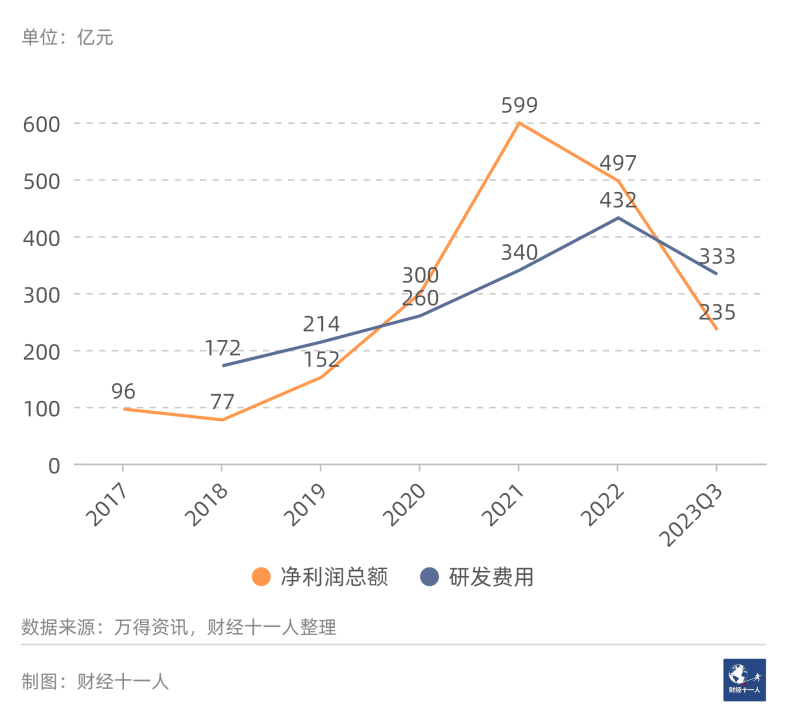

д»Һ2017е№ҙејҖе§ӢпјҢиЎҢдёҡдәҸжҚҹзҺҮе…ҲдёӢйҷҚеҗҺдёҠеҚҮпјҢ2023е№ҙдёүеӯЈеәҰдәҸжҚҹзҺҮз•ҘдҪҺдәҺ2017е№ҙгҖӮдҪҶиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°еӨ§е№…дёҠеҚҮгҖӮ2017е№ҙиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.34дәҝе…ғпјҢ2023е№ҙеүҚдёүеӯЈеәҰиЎҢдёҡдёӯдҪҚж•°дёә0.72дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.96дәҝе…ғгҖӮ

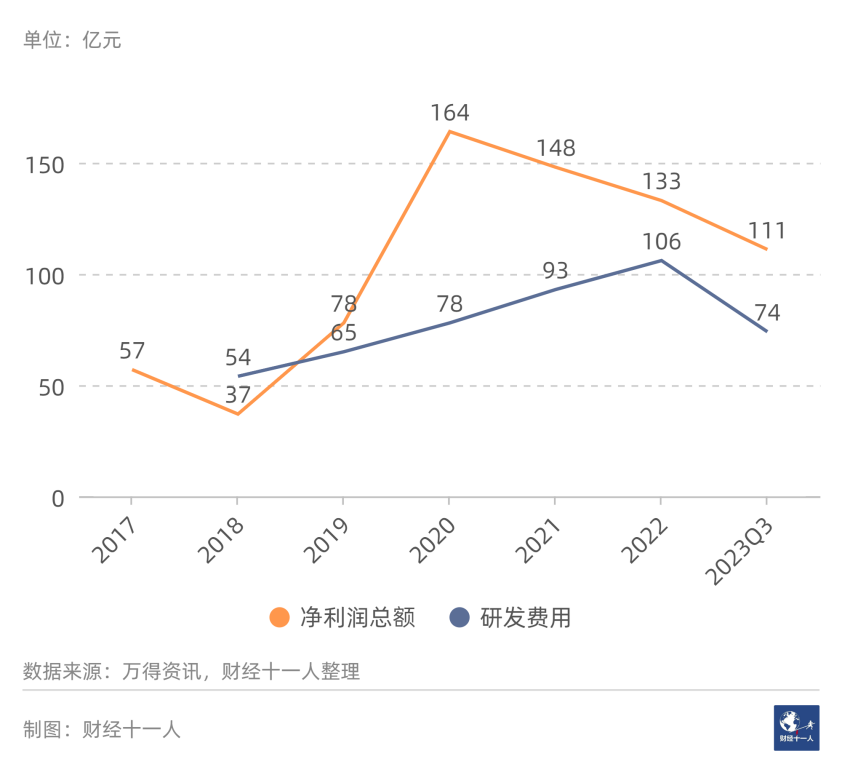

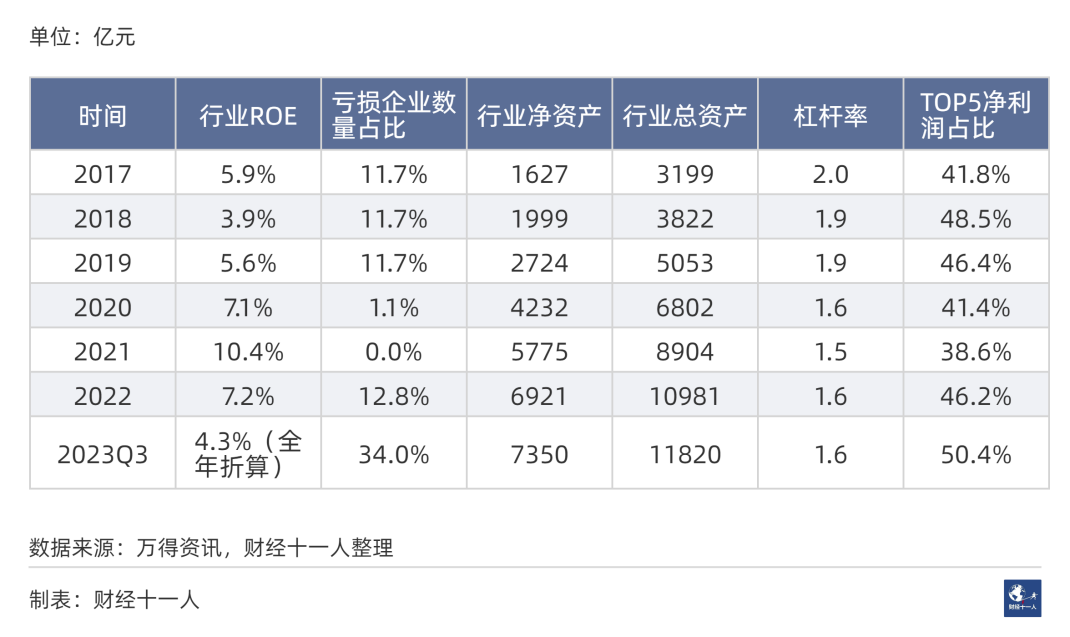

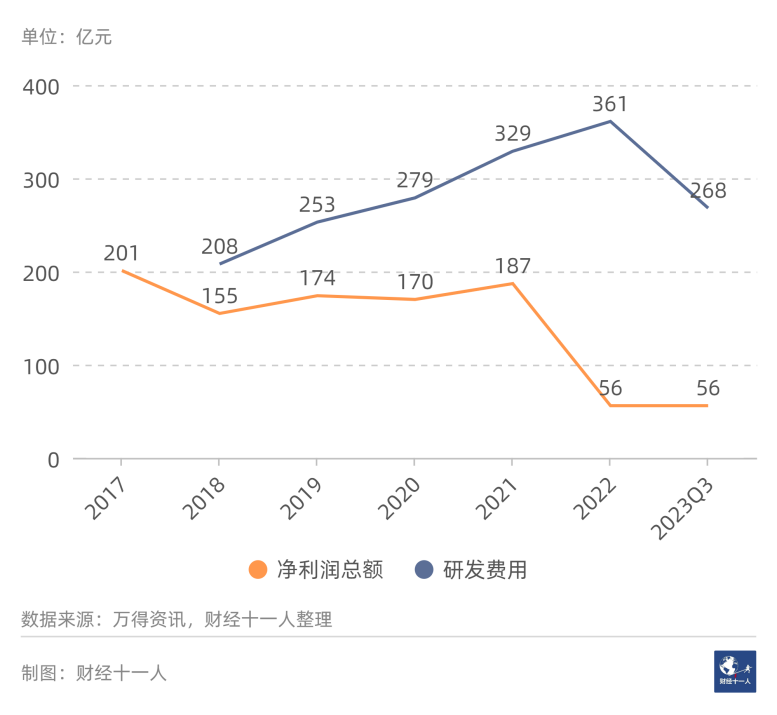

иЎҢдёҡеүҚ5еҗҚзҡ„еҮҖеҲ©ж¶ҰеҚ жҜ”е§Ӣз»ҲеҫҲй«ҳпјҢйҷӨ2023е№ҙпјҢйғҪеңЁ80%д»ҘдёҠгҖӮиҝҷиҜҙжҳҺжңҖиҝ‘еҮ е№ҙеҢ»з–—жңҚеҠЎиЎҢдёҡзҡ„еӨ§йғЁеҲҶдјҒдёҡзҡ„з”ҹеӯҳзҠ¶жҖҒ并дёҚзҗҶжғігҖӮдәә们еҜ№дәҺеҢ»з–—жңҚеҠЎзҡ„йңҖжұӮдёҚд»…еҢ…жӢ¬еёёи§„жІ»з–—е’ҢеҢ»з–—жҠӨзҗҶпјҢиҝҳеҢ…жӢ¬йў„йҳІдҝқеҒҘгҖҒеҒҘеә·з®ЎзҗҶгҖҒеә·еӨҚжҠӨзҗҶзӯүж–№йқўгҖӮйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–гҖҒж…ўжҖ§з—…жӮЈиҖ…еўһеҠ д»ҘеҸҠеҒҘеә·ж„ҸиҜҶжҸҗеҚҮпјҢеҢ»з–—жңҚеҠЎзҡ„йңҖжұӮдјҡжҢҒз»ӯеўһй•ҝгҖӮиЎЁ10: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөе…¶д»–еҶӣе·Ҙдё»иҰҒжҢҮиҲӘз©әиҲӘеӨ©д»ҘеҸҠе…өеҷЁд№ӢеӨ–зҡ„еҶӣе·ҘиЎҢдёҡпјҢиЎҢдёҡжңү51е®¶ж ·жң¬е…¬еҸёгҖӮ2024е№ҙ1жңҲ20ж—ҘжҖ»еёӮеҖјдёә7074дәҝе…ғгҖӮеӣҫ6жҳҜ2017е№ҙд»ҘжқҘжҜҸе№ҙзҡ„иЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқд»ҘеҸҠз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢеҮҖеҲ©ж¶ҰжҖ»йўқе№ҙеӨҚеҗҲеўһй•ҝзҺҮ18.5%гҖӮеӣҫ6пјҡе…¶д»–еҶӣе·ҘиЎҢдёҡзҡ„еҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”Ё2018е№ҙеҲ°2022е№ҙпјҢиЎҢдёҡз ”еҸ‘иҙ№з”ЁжҖ»йўқйҖҗе№ҙдёҠеҚҮгҖӮ2018е№ҙеҲ°2023е№ҙдёүеӯЈеәҰпјҢз ”еҸ‘иҙ№з”ЁжҖ»йўқд№Ӣе’Ңдёә469дәҝе…ғпјҢз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”дёә70%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯжҺ’еҗҚ第дёғгҖӮиЎЁ11жҳҜе…өеҷЁд№ӢеӨ–зҡ„еҶӣе·ҘиЎҢдёҡ2017е№ҙд»ҘжқҘзҡ„дёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ11еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ11: е…өеҷЁд№ӢеӨ–зҡ„еҶӣе·ҘиЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә1835дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§2866дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә8.07%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§3869дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§5340дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә5.77%гҖӮиЎҢдёҡжқ жқҶзҺҮж•ҙдҪ“еӨ„дәҺдёӢйҷҚи¶ӢеҠҝдёӯпјҢд»Һ2017е№ҙзҡ„2.1пјҢйҷҚеҲ°2023е№ҙзҡ„1.9гҖӮиЎҢдёҡROEж•ҙдҪ“дёҚй«ҳпјҢ2020е№ҙжңҖй«ҳпјҢдёә7.1%пјӣ2018е№ҙжңҖдҪҺпјҢдёә1.9%гҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә4.5%гҖӮиЎҢдёҡдәҸжҚҹдјҒдёҡжҜ”дҫӢд»Һ2017е№ҙзҡ„5.9%дёҠеҚҮеҲ°2023е№ҙдёүеӯЈеәҰзҡ„17.6%гҖӮдҪҶеҮҖеҲ©ж¶ҰдёӯдҪҚж•°еҹәжң¬жңӘеҸҳгҖӮ2017е№ҙиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.81дәҝе…ғпјӣ2023е№ҙеүҚдёүеӯЈеәҰдёӯдҪҚж•°дёә0.62дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.83дәҝе…ғгҖӮиЎҢдёҡеүҚ5еҗҚеңЁиЎҢдёҡжҖ»еҲ©ж¶Ұдёӯзҡ„еҚ жҜ”д»Һ2021е№ҙејҖе§ӢжҳҺжҳҫдёҠеҚҮпјҢд»Һ41%дёҠеҚҮеҲ°2023е№ҙжҺҘиҝ‘60%зҡ„ж°ҙе№ігҖӮиЎЁ12: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөиҠҜзүҮжҳҜж•°еӯ—еҢ–дё–з•Ңзҡ„еӨ§и„‘пјҢжүҝжӢ…ж•°жҚ®зҡ„收йӣҶгҖҒеӨ„зҗҶгҖҒдј иҫ“гҖҒжҺ§еҲ¶гҖӮиҠҜзүҮиЎҢдёҡжңү94е®¶ж ·жң¬е…¬еҸёпјҢ2024е№ҙ1жңҲ20ж—ҘжҖ»еёӮеҖјдёә19,247дәҝе…ғгҖӮеӣҫ7жҳҜ2017е№ҙд»ҘжқҘиЎҢдёҡжҜҸе№ҙзҡ„еҮҖеҲ©ж¶ҰжҖ»йўқе’Ңз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢиЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә38.9%гҖӮеӣҫ7: иҠҜзүҮиЎҢдёҡзҡ„еҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”Ёд»Һ2018е№ҙејҖе§ӢпјҢиЎҢдёҡз ”еҸ‘иҙ№з”Ёеҹәжң¬дҝқжҢҒдёҠеҚҮжҖҒеҠҝпјҢ2022е№ҙжҜ”2018е№ҙеўһй•ҝ152%гҖӮиЎҢдёҡз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”дёә94.2%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯжҺ’еҗҚ第е…ӯгҖӮВ В иЎЁ13жҳҜиҠҜзүҮиЎҢдёҡ2017е№ҙд»ҘжқҘзҡ„дёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ13еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ13:иҠҜзүҮиЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә1627дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§7350дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә30%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§3199дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§11820дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә25.5%гҖӮиЎҢдёҡжқ жқҶзҺҮеңЁ2017е№ҙ-2020е№ҙдёҚж–ӯдёӢйҷҚпјҢ2020е№ҙд№ӢеҗҺеҹәжң¬дҝқжҢҒеңЁ1.6еҖҚгҖӮиЎҢдёҡROEж–№йқўпјҢ2021е№ҙжңҖй«ҳпјҢдёә10.4%пјӣ2018е№ҙжңҖдҪҺпјҢдёә3.9%гҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә6.3%гҖӮ2020е№ҙе’Ң2021е№ҙжҳҜиҠҜзүҮиЎҢдёҡзҡ„еҘҪж—ҘеӯҗпјҢиЎҢдёҡдәҸжҚҹзҺҮдёә1%е’Ң0%пјҢжӯӨж—¶еүҚ5зҡ„е…¬еҸёеҮҖеҲ©ж¶ҰеҚ жҜ”дёәеҺҶе№ҙжңҖдҪҺгҖӮз»ҸеҺҶдә§иғҪеҝ«йҖҹжү©еј д№ӢеҗҺпјҢ2023е№ҙиҠҜзүҮиЎҢдёҡиҝӣе…ҘдҪҺи°·пјҢиЎҢдёҡдәҸжҚҹзҺҮи¶…иҝҮ30%пјҢиҖҢиЎҢдёҡеүҚ5еҗҚзҡ„жҖ»еҲ©ж¶ҰеҚ жҜ”и¶…иҝҮдәҶ50%гҖӮеӣ°йҡҫж—¶жңҹпјҢеӨҙйғЁдјҒдёҡзҡ„ж—ҘеӯҗжҖ»жҳҜзӣёеҜ№еҘҪиҝҮдёҖдәӣгҖӮ2017е№ҙиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.53дәҝе…ғпјҢ2023е№ҙеүҚдёүеӯЈеәҰдёӯдҪҚж•°дёә0.8дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ1.07дәҝе…ғпјҢжҜ”2017е№ҙеўһй•ҝдәҶ100%гҖӮ2023е№ҙиҠҜзүҮиЎҢдёҡиҷҪ然еӨ„дәҺдҪҺи°·пјҢдҪҶиЎҢдёҡдёӯжёёж°ҙе№ізҡ„дјҒдёҡзӣҲеҲ©еҚҙжҜ”2017е№ҙеӨ§е№…дёҠеҚҮдәҶгҖӮиҠҜзүҮиЎҢдёҡеҖјеҫ—й•ҝжңҹзңӢеҘҪпјҢеӣ дёәжңүдёӨдёӘй•ҝжңҹдёҚеҸҳпјҡдёҖжҳҜдёҮзү©дә’иҒ”гҖҒдёҮзү©жҷәиғҪзҡ„й•ҝжңҹи¶ӢеҠҝдёҚеҸҳпјӣдәҢжҳҜз”өеӯҗдә§е“Ғдёӯзҡ„иҠҜзүҮеҗ«йҮҸжҢҒз»ӯеўһй•ҝзҡ„й•ҝжңҹи¶ӢеҠҝдёҚеҸҳгҖӮдёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„иҠҜзүҮж¶Ҳиҙ№еёӮеңәпјҢдҪҶзҺ°жңүдә§дёҡ规模е’ҢжҠҖжңҜиғҪеҠӣдёҺе®һйҷ…йңҖжұӮдёҚзӣёеҢ№й…ҚгҖӮдёӯеӣҪеӨҙйғЁзҡ„иҠҜзүҮдјҒдёҡпјҢеңЁеӣҪйҷ…еёӮеңәдёӯеёӮеҚ зҺҮд»Қ然еҫҲдҪҺгҖӮйҡҸзқҖзү©иҒ”зҪ‘гҖҒжҷәиғҪеҲ¶йҖ зӯүж–°дёҖиҪ®з§‘жҠҖеҲӣж–°зҡ„жҺЁеҠЁпјҢиҠҜзүҮиЎҢдёҡеӯҳеңЁиҫғеӨ§зҡ„жҲҗй•ҝз©әй—ҙгҖӮиЎЁ14: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөиЎҢдёҡеә”з”ЁиҪҜ件 74.7еҖҚиЎҢдёҡеә”з”ЁиҪҜ件еҢ…жӢ¬йҮ‘иһҚдёҡиҪҜ件пјҢе·ҘдёҡиҪҜ件зӯүпјҢиҖҢе·ҘдёҡиҪҜ件еҸҲеҸҜд»ҘеҲҶдёәз ”еҸ‘и®ҫи®Ўзұ»гҖҒз”ҹдә§еҲ¶йҖ зұ»гҖҒз»ҸиҗҘз®ЎзҗҶзұ»гҖҒиҝҗз»ҙжңҚеҠЎзұ»зӯүгҖӮиЎҢдёҡеә”з”ЁиҪҜ件иЎҢдёҡжңү185е®¶ж ·жң¬е…¬еҸёпјҢ2024е№ҙ1жңҲ20ж—ҘжҖ»еёӮеҖјдёә11,045дәҝе…ғгҖӮеӣҫ8жҳҫзӨәдәҶ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡжҜҸе№ҙзҡ„еҮҖеҲ©ж¶ҰжҖ»йўқе’Ңз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢиЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқеўһй•ҝзҺҮдёә-22.5%гҖӮВ В еӣҫ8: иЎҢдёҡеә”з”ЁиҪҜ件иЎҢдёҡзҡ„еҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”Ёд»Һ2018е№ҙејҖе§ӢпјҢиЎҢдёҡз ”еҸ‘иҙ№з”ЁдҝқжҢҒдёҠеҚҮжҖҒеҠҝпјҢ2022е№ҙжҜ”2018е№ҙеўһй•ҝ73.6%гҖӮиЎҢдёҡз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”дёә212.9%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯжҺ’еҗҚ第дәҢгҖӮВ В В иЎЁ15жҳҜиЎҢдёҡеә”з”ЁиҪҜ件иЎҢдёҡ2017е№ҙд»ҘжқҘзҡ„дёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ15еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮ

иЎЁ15: иЎҢдёҡеә”з”ЁиҪҜ件иЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә2553дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§4220дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.14%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§4046дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§6777дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.39%гҖӮиЎҢдёҡжқ жқҶзҺҮеҹәжң¬дҝқжҢҒдёҚеҸҳпјҢз»ҙжҢҒеңЁ1.6е·ҰеҸігҖӮиЎҢдёҡROEж–№йқўпјҢд»Һ2017е№ҙROEж•ҙдҪ“еӨ„дәҺдёӢйҷҚжҖҒеҠҝпјҢд»Һ7.9%йҷҚеҲ°зӣ®еүҚдёҚи¶і2%гҖӮ2017е№ҙд»ҘжқҘпјҢеә”з”ЁиҪҜ件иЎҢдёҡз«һдәүж„ҲеҸ‘жҝҖзғҲпјҢдәҸжҚҹдјҒдёҡжҜ”дҫӢдёҚж–ӯжҳҫи‘—дёҠеҚҮпјҡ2017е№ҙдёә2.7%пјҢ2022е№ҙзӘҒз ҙ30%пјҢ2023е№ҙдёүеӯЈеәҰжӣҙжҳҜиҫҫеҲ°38.9%гҖӮ

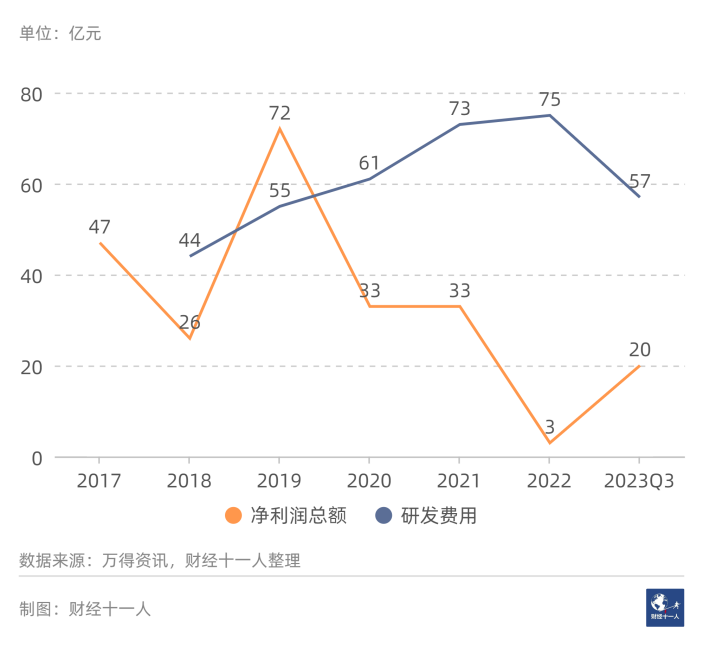

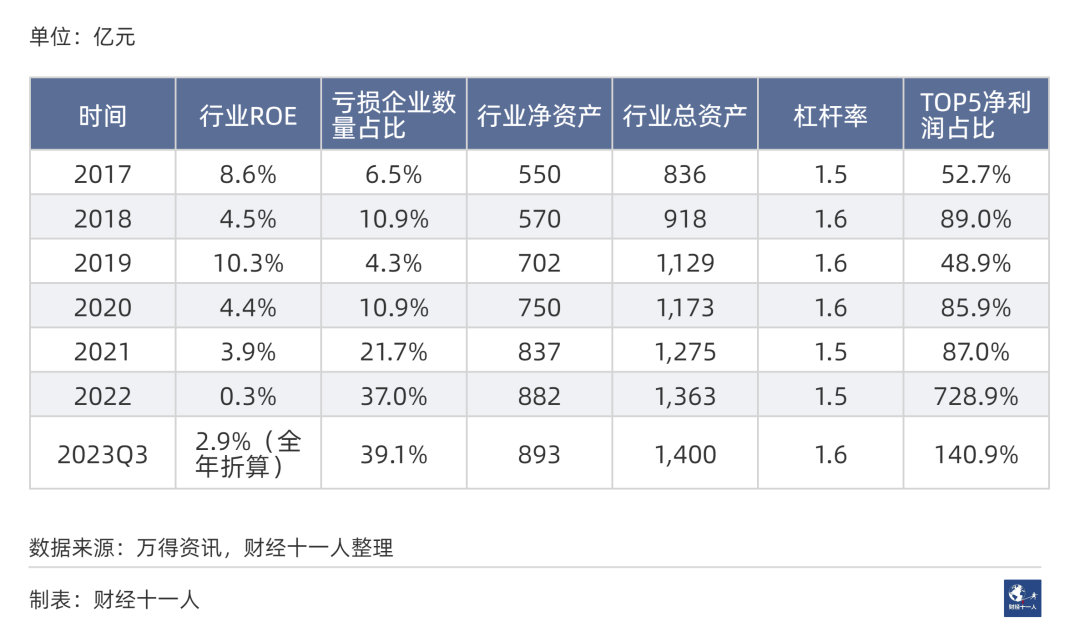

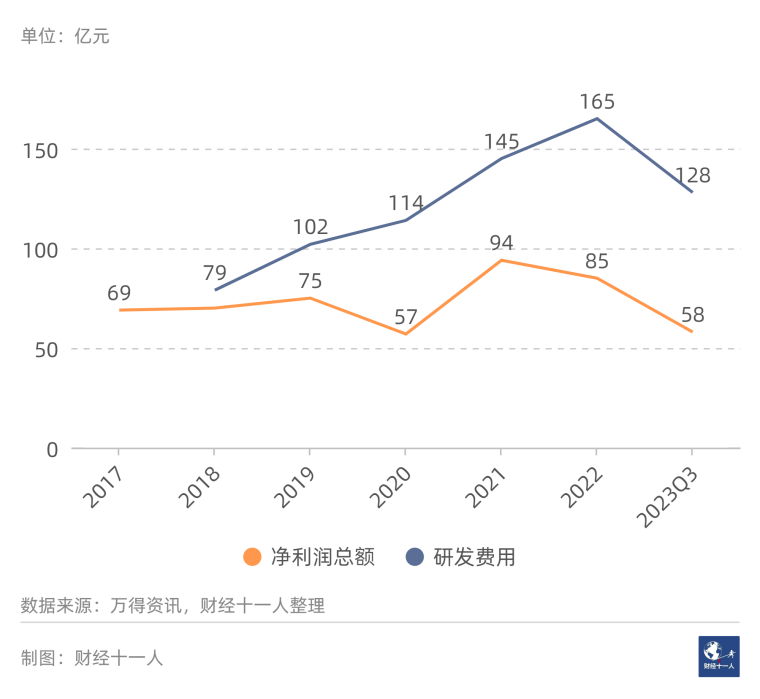

2017е№ҙиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.58дәҝе…ғпјҢ2023е№ҙеүҚдёүеӯЈеәҰдёӯдҪҚж•°дёә0.13дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.17дәҝе…ғгҖӮиЎҢдёҡдёӯжёёзҡ„е…¬еҸёпјҢзӣҲеҲ©иғҪеҠӣеӨ§е№…дёӢйҷҚгҖӮ2022е№ҙе’Ң2023е№ҙпјҢиЎҢдёҡеүҚ5еҗҚеҹәжң¬зЁіе®ҡпјҢе®ғ们еңЁиЎҢдёҡжҖ»еҲ©ж¶Ұдёӯзҡ„еҚ жҜ”еӨ§е№…дёҠеҚҮпјҢдёҚжҳҜеӣ дёәеүҚ5еҗҚзҡ„зӣҲеҲ©еӨ§е№…жҸҗй«ҳпјҢиҖҢжҳҜз”ұдәҺиЎҢдёҡж•ҙдҪ“еҲ©ж¶ҰдёӢи·ҢеҲ°дёҚи¶і2021е№ҙзҡ„дёҖеҚҠгҖӮиЎҢдёҡеә”з”ЁиҪҜ件иЎҢдёҡзҡ„вҖңж–°ж—¶жңҹеёӮзӣҲзҺҮвҖқй«ҳиҫҫ74.7еҖҚпјҢиҜҙжҳҺеҚідҪҝйқўдёҙеҰӮжӯӨиү°йҡҫзҡ„зҺ°зҠ¶пјҢеёӮеңәеҜ№иЎҢдёҡеүҚжҷҜд»Қ然жҜ”иҫғд№җи§ӮгҖӮзҡ„зЎ®пјҢиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡжҳҜжҲ‘еӣҪзҡ„зҹӯжқҝпјҢд№ҹжҳҜеӣҪ家еӨ§еҠӣжү¶жҢҒзҡ„иЎҢдёҡгҖӮиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡеүҚжҷҜе№ҝйҳ”пјҢдёҚдјҡжҢҒз»ӯиЎ°йҖҖгҖӮВ В иЎЁ16: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөдё“з”Ёи®Ўз®—жңәи®ҫеӨҮ 77.2еҖҚдё“з”Ёи®Ўз®—еҷЁи®ҫеӨҮжҳҜз”ЁдәҺжү§иЎҢзү№е®ҡд»»еҠЎжҲ–иҝҗиЎҢзү№е®ҡеә”з”ЁзЁӢеәҸзҡ„и®Ўз®—жңәи®ҫеӨҮпјҢиҖҢйҖҡз”Ёи®Ўз®—жңәеҸҜд»ҘеӨ„зҗҶеҗ„з§Қзұ»еһӢзҡ„д»»еҠЎжҲ–зЁӢеәҸгҖӮдё“з”Ёи®Ўз®—еҷЁи®ҫеӨҮзҡ„дјҳеҠҝеңЁдәҺе®ғ们еҸҜд»Ҙй’ҲеҜ№зү№е®ҡзҡ„д»»еҠЎиҝӣиЎҢдјҳеҢ–пјҢйҖҡеёёе…·жңүжӣҙй«ҳзҡ„жҖ§иғҪгҖҒжӣҙдҪҺзҡ„еҠҹиҖ—е’Ңжӣҙй«ҳзҡ„еҸҜйқ жҖ§гҖӮдё“з”Ёи®Ўз®—жңәи®ҫеӨҮеҢ…жӢ¬йҮ‘иһҚPOSи®ҫеӨҮгҖҒиҮӘеҠЁжҹңе‘ҳжңәгҖҒе·ҘдёҡжҺ§еҲ¶жңәзӯүзӯүгҖӮиЎҢдёҡжңү46е®¶ж ·жң¬е…¬еҸёпјҢ2024е№ҙ1жңҲ20ж—ҘжҖ»еёӮеҖјдёә2668дәҝе…ғгҖӮеӣҫ9жҳҜ2017е№ҙд»ҘжқҘжҜҸе№ҙзҡ„иЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқд»ҘеҸҠз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢиЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқд»Һ47дәҝе…ғпјҢйҷҚдҪҺеҲ°3дәҝе…ғгҖӮ

еӣҫ9: дё“з”Ёи®Ўз®—жңәи®ҫеӨҮиЎҢдёҡзҡ„еҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”Ёе°Ҫз®Ўжңүдәӣе№ҙд»Ҫдё“з”Ёи®Ўз®—еҷЁи®ҫеӨҮиЎҢдёҡеҮҖеҲ©ж¶ҰеӨ§е№…дёӢйҷҚпјҢдҪҶз ”еҸ‘иҙ№з”ЁеҮ д№ҺжҜҸе№ҙйғҪеңЁеўһеҠ гҖӮиЎҢдёҡз ”еҸ‘еҮҖеҲ©ж¶ҰзҺҮдёә195.8%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯжҺ’еҗҚ第дёүгҖӮиЎЁ18жҳҜдё“з”Ёи®Ўз®—жңәи®ҫеӨҮиЎҢдёҡ2017е№ҙд»ҘжқҘзҡ„дёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ18еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ18: дё“з”Ёи®Ўз®—жңәи®ҫеӨҮиЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә550дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§893дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә8.8%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§836дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§1400дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.39%гҖӮиЎҢдёҡROEпјҢ2019е№ҙжңҖй«ҳпјҢдёә10.3%пјӣ2022е№ҙжңҖдҪҺпјҢдёә0.3%гҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә5%гҖӮ2019е№ҙд»ҘжқҘпјҢиЎҢдёҡдәҸжҚҹзҺҮдёҚж–ӯж”ҖеҚҮпјҢ2022е№ҙзӘҒз ҙ30%пјҢ2023е№ҙеүҚдёүеӯЈеәҰжӣҙжҳҜжҺҘиҝ‘40%гҖӮеҗҢж—¶пјҢиЎҢдёҡдёӯжёёе…¬еҸёзҡ„зӣҲеҲ©иғҪеҠӣеӨ§е№…дёӢйҷҚгҖӮ2017е№ҙиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.54дәҝе…ғпјӣ2023е№ҙеүҚдёүеӯЈеәҰиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.14дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.19дәҝгҖӮ2022е№ҙе’Ң2023е№ҙпјҢиЎҢдёҡеүҚ5еҗҚеҹәжң¬зЁіе®ҡпјҢе®ғ们еңЁиЎҢдёҡжҖ»еҲ©ж¶Ұдёӯзҡ„еҚ жҜ”еӨ§е№…дёҠеҚҮпјҢиҝҷдёҚжҳҜеӣ дёәеүҚ5еҗҚзҡ„зӣҲеҲ©еӨ§е№…жҸҗй«ҳпјҢиҖҢжҳҜз”ұдәҺиЎҢдёҡж•ҙдҪ“еҲ©ж¶ҰеӨ§е№…дёӢи·ҢгҖӮ2020е№ҙд»ҘжқҘпјҢдё“з”Ёи®Ўз®—жңәи®ҫеӨҮиЎҢдёҡйҷ·е…ҘдҪҺи°·гҖӮдҪҶйҡҸзқҖеҗ„иЎҢдёҡзҡ„еҸ‘еұ•е’ҢжҠҖжңҜзҡ„иҝӣжӯҘпјҢеҜ№дәҺзү№е®ҡд»»еҠЎзҡ„йңҖжұӮдјҡдёҚж–ӯеўһеҠ пјҢдё“з”Ёи®Ўз®—еҷЁи®ҫеӨҮеҸҜд»Ҙж»Ўи¶іиҝҷдәӣзү№е®ҡйңҖжұӮгҖӮе·ҘдёҡиҮӘеҠЁеҢ–гҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒеҢ»з–—и®ҫеӨҮзӯүйўҶеҹҹеҜ№дәҺе®ҡеҲ¶еҢ–и®Ўз®—зҡ„йңҖжұӮеҝ…然ж—ҘзӣҠеўһеҠ гҖӮжүҖд»ҘпјҢжҠ•иө„иҖ…еҜ№иҝҷдёӘиЎҢдёҡзҡ„жңӘжқҘдҝқжҢҒд№җи§ӮгҖӮиЎЁ18: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөдә‘жңҚеҠЎиЎҢдёҡйҖҡиҝҮзҪ‘з»ңз»ҷз”ЁжҲ·жҸҗдҫӣи®Ўз®—иғҪеҠӣгҖҒеӯҳеӮЁз©әй—ҙгҖҒж•°жҚ®еә“гҖҒеә”з”ЁзЁӢеәҸзӯүиө„жәҗгҖӮдә‘жңҚеҠЎиЎҢдёҡжңү41е®¶ж ·жң¬е…¬еҸёпјҢ2024е№ҙ1жңҲ20ж—ҘжҖ»еёӮеҖјдёә6250дәҝе…ғгҖӮеӣҫ10жҳҜ2017е№ҙд»ҘжқҘжҜҸе№ҙзҡ„иЎҢдёҡеҮҖеҲ©ж¶ҰжҖ»йўқд»ҘеҸҠз ”еҸ‘иҙ№з”ЁжҖ»йўқгҖӮ2017е№ҙеҲ°2022е№ҙпјҢеҮҖеҲ©ж¶ҰжҖ»йўқеӨҚеҗҲеўһй•ҝзҺҮдёә4.3%гҖӮеӣҫ10: дә‘жңҚеҠЎиЎҢдёҡзҡ„еҮҖеҲ©ж¶ҰдёҺз ”еҸ‘иҙ№з”Ё2018е№ҙеҲ°2023е№ҙдёүеӯЈеәҰпјҢиЎҢдёҡз ”еҸ‘иҙ№з”ЁйғҪеӨ§е№…й«ҳдәҺеҮҖеҲ©ж¶ҰгҖӮиҝҷдәӣе№ҙзҡ„з ”еҸ‘иҙ№з”ЁеҠ жҖ»дёә732дәҝе…ғпјҢз ”еҸ‘еҮҖеҲ©ж¶ҰжҜ”дёә167%пјҢеңЁеҚҒеӨ§зңӢеҘҪиЎҢдёҡдёӯжҺ’еҗҚ第еӣӣгҖӮиЎЁ19жҳҜдә‘жңҚеҠЎиЎҢдёҡ2017е№ҙд»ҘжқҘзҡ„дёҖдәӣеҹәжң¬жғ…еҶөз»ҹи®ЎпјҢд»ҺиЎЁ19еҸҜд»ҘзңӢеҲ°еҰӮдёӢдҝЎжҒҜгҖӮиЎЁ19: дә‘жңҚеҠЎиЎҢдёҡеҹәжң¬жғ…еҶөз»ҹи®ЎпјҲ2017е№ҙ-2023е№ҙдёүеӯЈеәҰпјү2017е№ҙиЎҢдёҡеҮҖиө„дә§дёә750дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰиЎҢдёҡеҮҖиө„дә§1717дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә15.5%пјӣ2017е№ҙиЎҢдёҡжҖ»иө„дә§1620дәҝе…ғпјҢ2023е№ҙ3еӯЈеәҰжҖ»иө„дә§3134дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә12.2%гҖӮиЎҢдёҡжқ жқҶзҺҮйҖҗе№ҙдёӢйҷҚпјҢд»Һ2017е№ҙзҡ„2.2еҖҚйҖҗе№ҙйҷҚдҪҺеҲ°2023е№ҙдёүеӯЈеәҰзҡ„1.8еҖҚгҖӮ

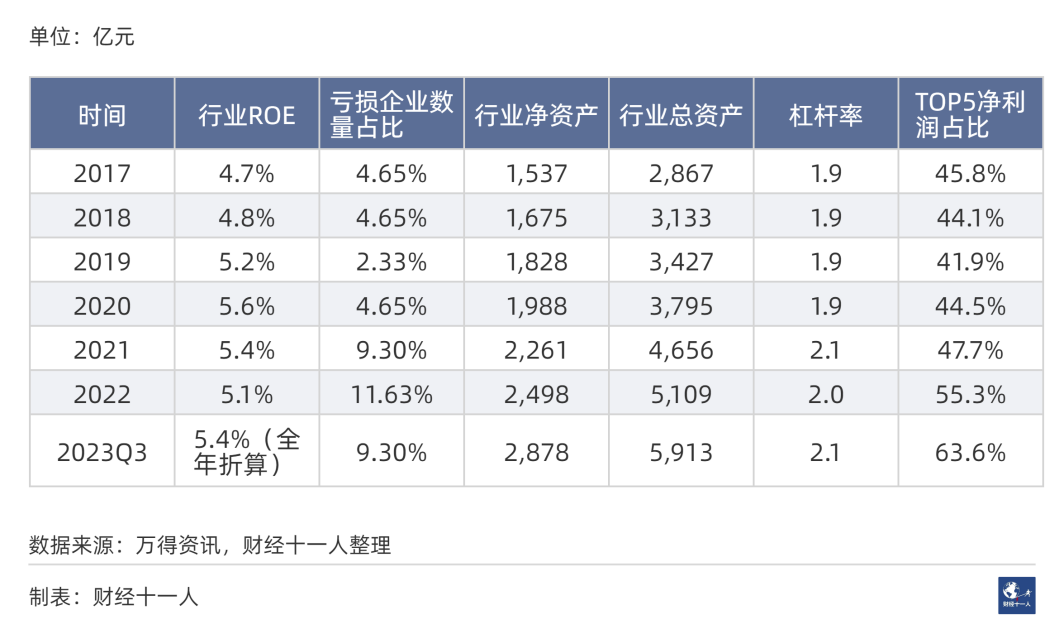

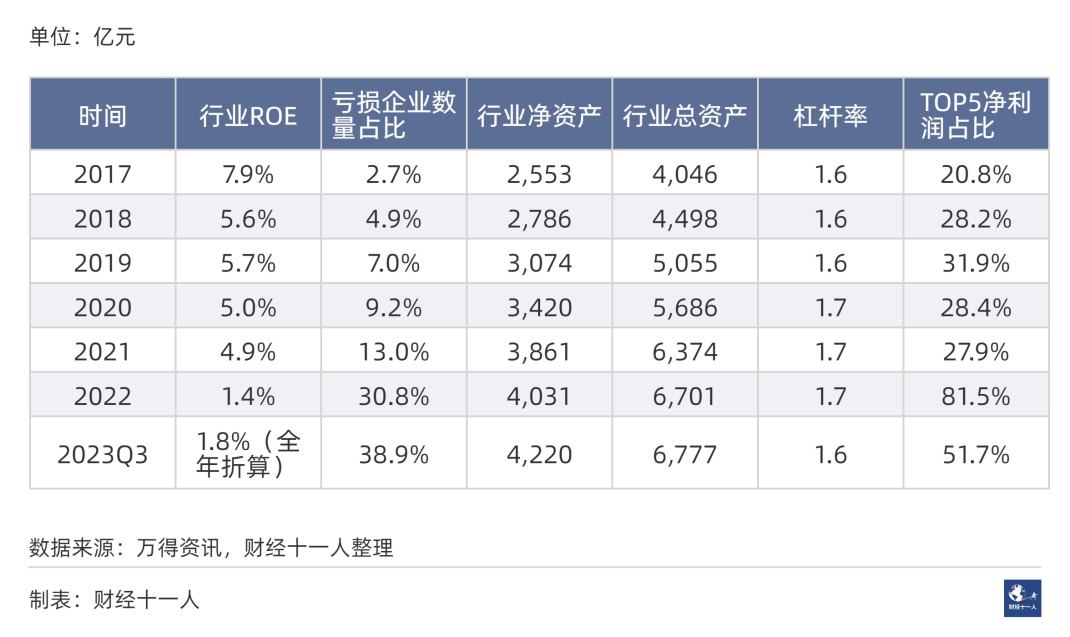

иЎҢдёҡROEж–№йқўпјҢ2017е№ҙжңҖй«ҳпјҢдёә9.2%пјҢд№ӢеҗҺйҖҗжӯҘдёӢйҷҚиҮі2023е№ҙ4.5%пјҲе…Ёе№ҙжҠҳз®—пјүгҖӮ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡROEе№іеқҮеҖјдёә6.6%гҖӮд»Һ2017е№ҙд»ҘжқҘпјҢиЎҢдёҡдәҸжҚҹдјҒдёҡжҜ”дҫӢдҝқжҢҒдёҠеҚҮжҖҒеҠҝпјҢд»Һ4.9%дёҠеҚҮдёә29.3%гҖӮиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°з•ҘжңүдёҠеҚҮгҖӮ2017е№ҙиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.6дәҝе…ғпјҢ2023е№ҙеүҚдёүеӯЈеәҰиЎҢдёҡеҮҖеҲ©ж¶ҰдёӯдҪҚж•°дёә0.5дәҝе…ғпјҢжҠҳеҗҲе…Ёе№ҙ0.67дәҝе…ғгҖӮд»ҺеүҚдә”еҗҚеҮҖеҲ©ж¶ҰеҚ жҜ”зңӢпјҢ2020е№ҙжҳҜиЎҢдёҡдҪҺи°·пјҢеүҚдә”еҗҚеҮҖеҲ©ж¶ҰеҚ е…ЁиЎҢдёҡзҡ„94%гҖӮ2022е№ҙе’Ң2023е№ҙиЎҢдёҡеҸҲдёҖж¬Ўиҝӣе…ҘдҪҺи°·пјҢ2023е№ҙеҚ жҜ”жҺҘиҝ‘90%гҖӮдјҙйҡҸж•°еӯ—еҢ–иҪ¬еһӢпјҢд»ҘеҸҠдәәе·ҘжҷәиғҪзҡ„еҸ‘еұ•пјҢдјҒдёҡеҜ№зҒөжҙ»гҖҒеҸҜжү©еұ•зҡ„и®Ўз®—иө„жәҗе’ҢжңҚеҠЎзҡ„йңҖжұӮдјҡдёҚж–ӯеўһеҠ гҖӮдә‘жңҚеҠЎжҸҗдҫӣдәҶеҚіж—¶гҖҒжҢүйңҖзҡ„и®Ўз®—иө„жәҗпјҢдё°еҜҢзҡ„ејҖеҸ‘е·Ҙе…·е’ҢжңҚеҠЎпјҢеё®еҠ©дјҒдёҡеҝ«йҖҹе“Қеә”дёҡеҠЎйңҖжұӮпјҢжҸҗй«ҳж•ҸжҚ·жҖ§е’Ңз«һдәүеҠӣгҖӮиҷҪ然дёӯеӣҪдә‘жңҚеҠЎиЎҢдёҡзҹӯжңҹеҶ…йқўдёҙеҗ„з§Қеӣ°йҡҫпјҢдҪҶиЎҢдёҡеүҚжҷҜйқһеёёе№ҝйҳ”дёҺзЎ®е®ҡгҖӮиЎЁ20: иЎҢдёҡеёӮеҖјпјҲ2024е№ҙ1жңҲ20ж—Ҙ收зӣҳд»·пјүеүҚдёүеҗҚзҡ„еҹәжң¬жғ…еҶөеӣҫ11: еҚҒеӨ§зңӢеҘҪиЎҢдёҡе…¬еҸёеёӮзӣҲзҺҮе’ҢиЎҢдёҡеёӮзӣҲзҺҮпјҢйғҪдјҡйҡҸзқҖиӮЎд»·еҸҳеҢ–иҖҢеҸҳеҢ–гҖӮжң¬ж–ҮйҮҮз”Ёзҡ„вҖңж–°йҳ¶ж®өиЎҢдёҡеёӮзӣҲзҺҮвҖқд№ҹжҳҜеҰӮжӯӨгҖӮдҪҶжҳҜпјҢеңЁиҫғзҹӯж—¶й—ҙеҶ…пјҢжҜ”еҰӮдёҖе№ҙпјҢеҗ„иЎҢдёҡзҡ„вҖңж–°йҳ¶ж®өеёӮзӣҲзҺҮвҖқжҺ’еәҸзӣёеҜ№зЁіе®ҡгҖӮеӣ жӯӨпјҢиҝҷдёӘжҢҮж ҮеҸҜд»ҘеҸҚжҳ жҠ•иө„иҖ…еңЁдёҖж®өж—¶й—ҙеҶ…еҜ№еҗ„иЎҢдёҡеүҚжҷҜзҡ„зңӢжі•гҖӮжҲ‘们еҲ©з”Ё2024е№ҙ1жңҲ20ж—Ҙзҡ„и®Ўз®—з»“жһңжҺ’еәҸпјҢйҖүеҮәдәҶеҚҒеӨ§иў«зңӢеҘҪиЎҢдёҡгҖӮд»Һ2017е№ҙд»ҘжқҘзҡ„ж•°жҚ®зңӢпјҢеҚҒеӨ§иЎҢдёҡдёӯжҹҗдәӣиЎҢдёҡзҡ„зӣҲеҲ©жғ…еҶө并дёҚдјҳз§ҖгҖӮиҖҢдё”жңүдәӣиЎҢдёҡзҡ„еҮҖиө„дә§жү©еј йҖҹеәҰз”ҡиҮідҪҺдәҺAиӮЎж•ҙдҪ“пјҲAиӮЎж•ҙдҪ“зәҰдёә10%пјүгҖӮ

иҝҷиҜҙжҳҺпјҢжҠ•иө„иҖ…зңӢйҮҚзҡ„дёҚд»…д»…жҳҜеҺҶеҸІдёҠзҡ„еҮҖеҲ©ж¶ҰгҖҒеҮҖиө„дә§зӯүж•°жҚ®гҖӮжүҖи°“еүҚжҷҜзңӢеҘҪпјҢйғЁеҲҶдёҺеҺҶеҸІе’ҢзҺ°еңЁжңүе…іпјҢдҪҶжӣҙдёҺжңӘжқҘжңүе…ігҖӮеҪ“然пјҢжҠ•иө„иҖ…зҡ„и§ӮзӮ№е№¶йқһдёҖжҲҗдёҚеҸҳгҖӮзӯүеҲ°2024е№ҙеә•пјҢжҲ‘们еҶҚи®Ўз®—жҺ’еәҸпјҢзңӢзңӢжҠ•иө„иҖ…зңӢеҘҪзҡ„иЎҢдёҡжңүжІЎжңүеҸҳеҢ–гҖӮдҪңиҖ…дёәгҖҠиҙўз»ҸгҖӢдә§дёҡз ”з©¶дёӯеҝғз ”з©¶е‘ҳпјҢзј–иҫ‘пјҡеҲҳе»әдёӯжүҳжҜ”ејҖе№ҙеӨ§иҜҫеҜјеёҲйҳөе®№

жүҳжҜ”зҪ‘еҲӣе§ӢдәҺ2012е№ҙ10жңҲпјҢжҳҜд»ҘеӘ’дҪ“гҖҒз ”з©¶гҖҒжҙ»еҠЁдёәдё»дҪ“зҡ„еӣҪеҶ…дё“дёҡзҡ„дә§дёҡж•°еӯ—еҢ–жңҚеҠЎе№іеҸ°пјҢиҮҙеҠӣдәҺжҺЁеҠЁдёӯеӣҪдә§дёҡж•°еӯ—еҢ–зҡ„еҸ‘еұ•гҖӮ10дҪҷе№ҙж·ұиҖ•пјҢжүҳжҜ”зҪ‘е»әз«ӢдәҶдёҡз•Ңе…ЁйқўгҖҒзі»з»ҹгҖҒж·ұеҺҡзҡ„иЎҢдёҡе…ізі»пјҢеңЁдә§дёҡж•°еӯ—еҢ–жңҚеҠЎдёҠжңүзқҖжһҒеӨ§зҡ„еҪұе“ҚеҠӣгҖӮ