为及时了解各地区、各行业代表性企业春节以后的运行状况,更好分析研判我国经济形势动态,2024年2月18日至2月20日,国务院发展研究中心宏观经济研究部联合上海钢联再度发起了“2024年春节后企业生产经营问卷调查”。

今年,我们就“企业手持订单情况”、“企业经营计划”、“企业用工情况”、”光伏、绿电投入情况”、“进出口业务”以及“全年经营状况预期”等多方面问题展开了全方位的的调研,得到了行业的积极反馈。截止20日,我们搜集到了近万家企业反馈,其中涉及钢铁行业企业的调研有5941份,具体情况如下:

调研说明:

1、调研方式:网上问卷调研;

2、调研时间:2月18日至20日;

3、调研收集样本概况:本次调研共收集到涉及钢铁行业有效反馈有5941份,其中生产制造类1553家,贸易流通类3341家,工程建筑类715家,仓储物流类151家,金融投资类103家,其他类型78家。

核心观点:

1、一季度,订单量保持稳定或增长的受访企业占比70.5%,同比下降8个百分点;此外,仅有46.84%的受访企业当前产能利用率在50%以上,较去年下降26.5个百分点。

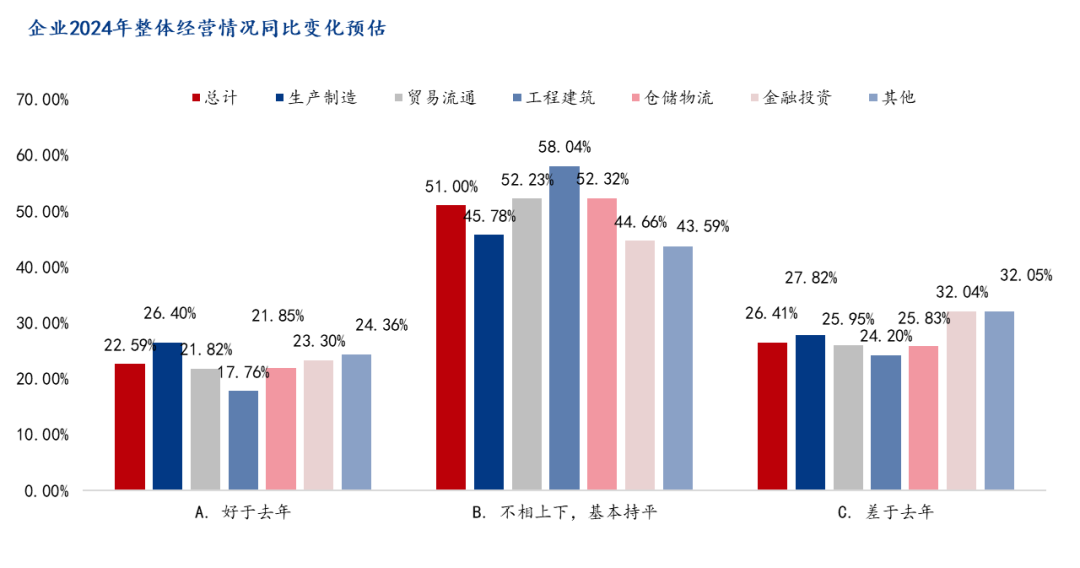

2、企业对2024年整体经营情况预期相对偏弱。22.59%的企业对2024年企业经营预期偏乐观,同比下降35个百分点;26.41%的企业对今年经营不太乐观,较去年上升6个百分点;51%的企业预期今年经营情况和去年基本持平,同比上升30个百分点。从上下游产业来看,今年上游企业预期相对稳定,贸易流通、仓储物流等居中,而工程建筑类企业预期则最差、乐观比例不足两成。

3、近三成企业今年有增加用工需求,较去年下降超过一成;超四成的企业计划增加投入,较去年下降一成。

4、有近五成的生产类型企业反馈今年出口业务将有所增长,另外超过四成的金融投资类企业也反馈出口相关业务将有所提升,此外超三成的建筑工程、贸易流通企业今年出口业务也将有所回升。此外,今年钢铁行业对出口的热度依旧较高、投入也将继续扩大。

5、受访金融投资类和生产制造类企业已经布局大数据分析和智能决策的企业占比分别达到52.43%和44.88%;此外,46.6%的金融投资企业和45.78%的生产制造类企业已经在数据治理和数据资产方面进行布局。

调研结果:

一、总体情况

本次调研共计收到5941份反馈,其中生产制造类1553家,贸易流通类3341家,工程建筑类715家,仓储物流类151家,金融投资类103家,其他类型78家。受访企业对2024年整体经营情况预期偏弱。二成三的企业对2024年发展前景预期偏乐观,同比下降三成五;二成六的企业对今年经营不太乐观;较去年上升6个百分点;超过五成的企业预期今年和去年基本持平,增加近三成。

分行业来看,工程制造类企业中26.40%的企业预期今年好于去年,45.78%的企业预期今年和去年持平,27.82%的受访企业预期今年差于去年;贸易流通类企业的占比分别为21.82%、52.23%和25.95%;

工程建筑类企业占比分别为17.76%、58.04%、24.20%;仓储物流类企业占比分别为21.85%、52.32%、25.83%;金融投资类企业预期占比分别为:23.30%、44.66%、32.04%。从产业链角度来看,上游企业相对心态稳定,下游企业预期普遍偏差。

图1:企业对2024年整体经营情况同比变化预估

二、企业生产经营情况

1、目前企业的订单情况

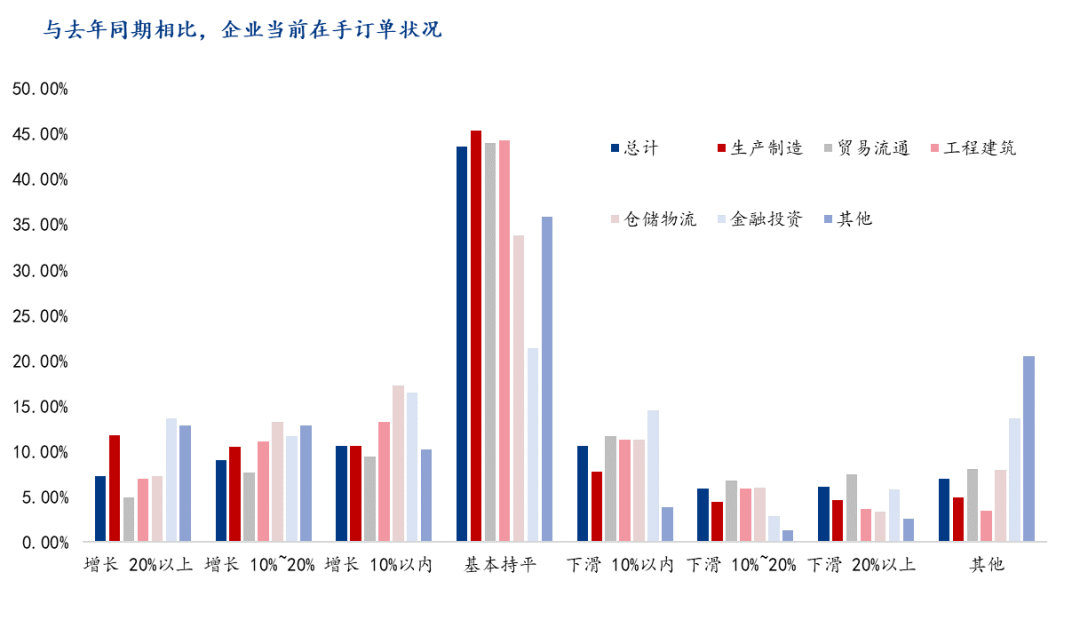

调研显示,今年同期与去年持平的企业占比有43.63%,同比下降6个百分点;近27%的企业手持订单量有一定幅度增长,同比下降7个百分点。值得关注的是,近30%的企业较去年有所下降,订单下降的企业比重增加了14个百分点,几乎翻倍。从一季度手持订单量来看,行业今年开局压力有所增大。

图2:与去年同期相比,企业当前订单状况

2、产能利用率和经营计划情况

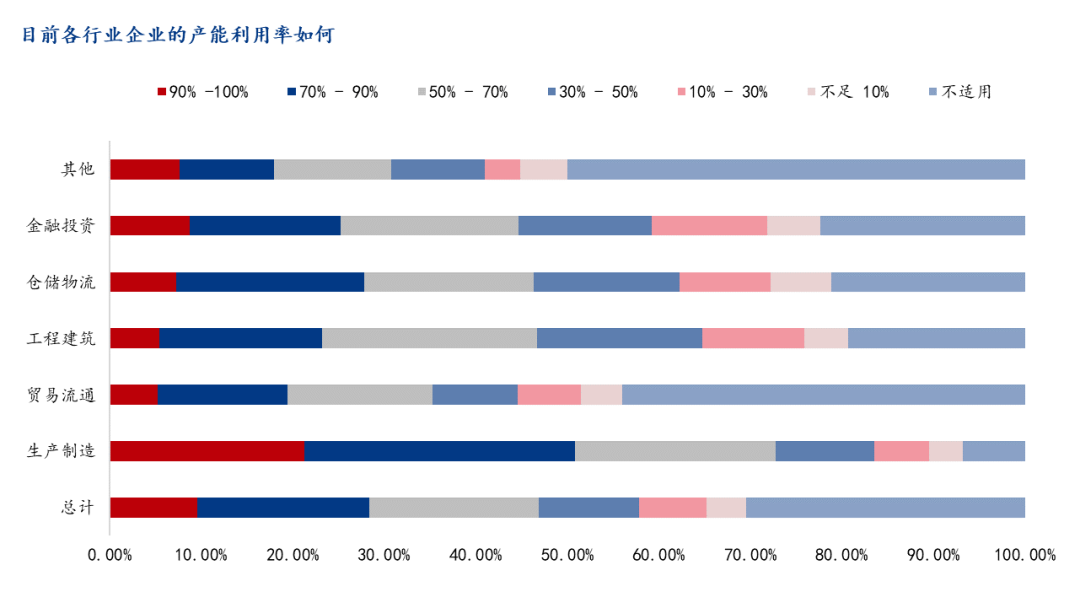

调查数据显示,受访企业中产能利用率较去年均有所下降,产能利用率超过50%的企业占比不足一半。具体来看,产能利用率处于90% -100%区间的企业占比9.63%,较去年下降近10个百分点;产能利用率70% - 90%占比18.77%,较去年下降11个百分点;产能利用率50%-70%占比18.45%,较去年下降6个百分点。分行业来看,生产制造类企业产能利用率超过50%的企业占比达到七成二,其他行业产能利用率超过50%的占比不足50%,从产业链条来看,生产类企业目前运行相对较为稳定。

图3:当前企业的产能利用率情况

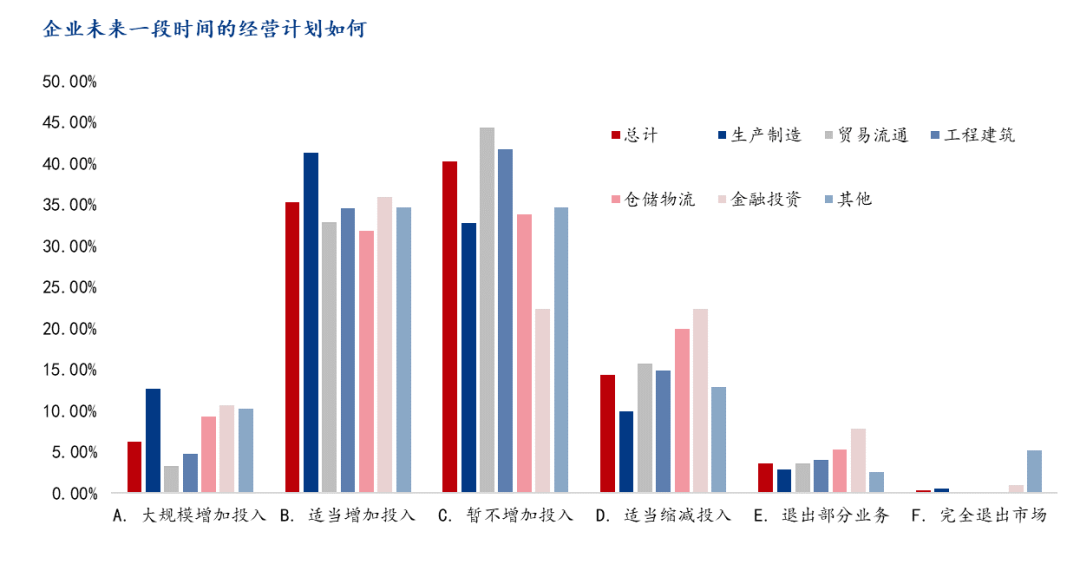

调研数据还显示,超四成企业今年考虑大规模增加投入或者适当增加投入、同比回升4个百分点;四成企业今年考虑暂不增加投入、较去年下降5个百分点;有18.21%企业今年将减少投入或者完全退出、较去年增加近2个百分点。调研数据显示,今年企业运行呈现“两级分化”态势,存量企业的竞争会加剧、而部分企业可能退出钢铁企业,行业的转型升级、重组和退出可能是今年的一大特点。

图4:企业未来一段时间的经营计划如何

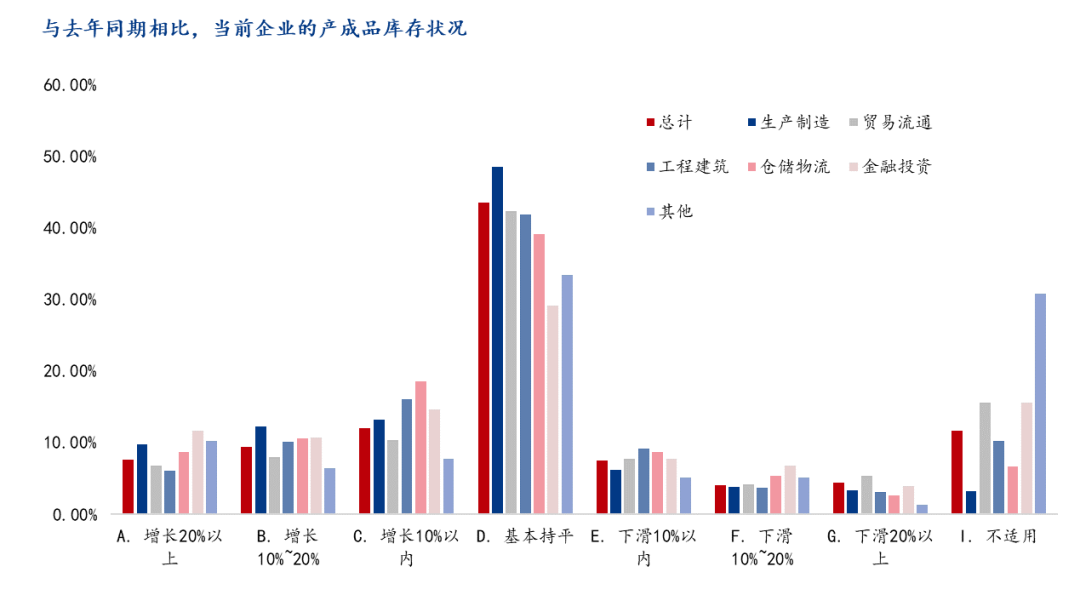

3、当前企业的库存情况

今年春节后的成品库存较去年整体相对稳定,超四成的企业和去年基本持平。近三成企业库存较去年有所增加,较去年略有下降;一成五的企业库存较去年库存下降、较去年基本持平。从库存调研结果来看,当前行业企业的库存压力不大。

图5:当前企业的产成品库存状况

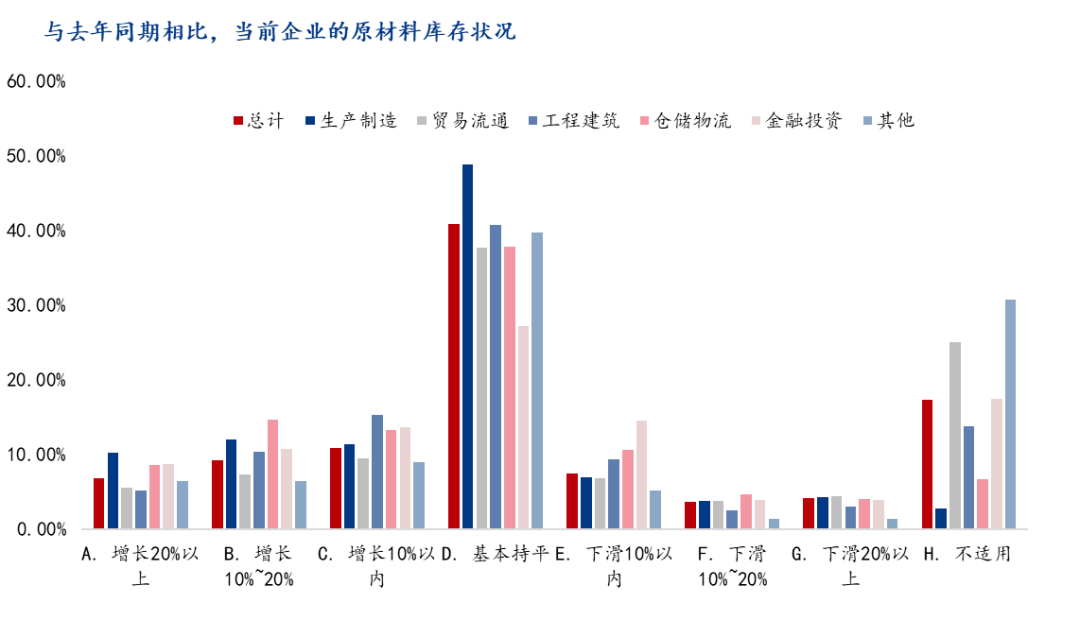

今年我们还增加了原料库存相关的调研。调研显示,有超过两成六的企业原料库存较去年增加,超过四成企业的原料库存较去年持平,另外15%的企业原料库存较去年下降。

图6:当前企业的原料库存状况

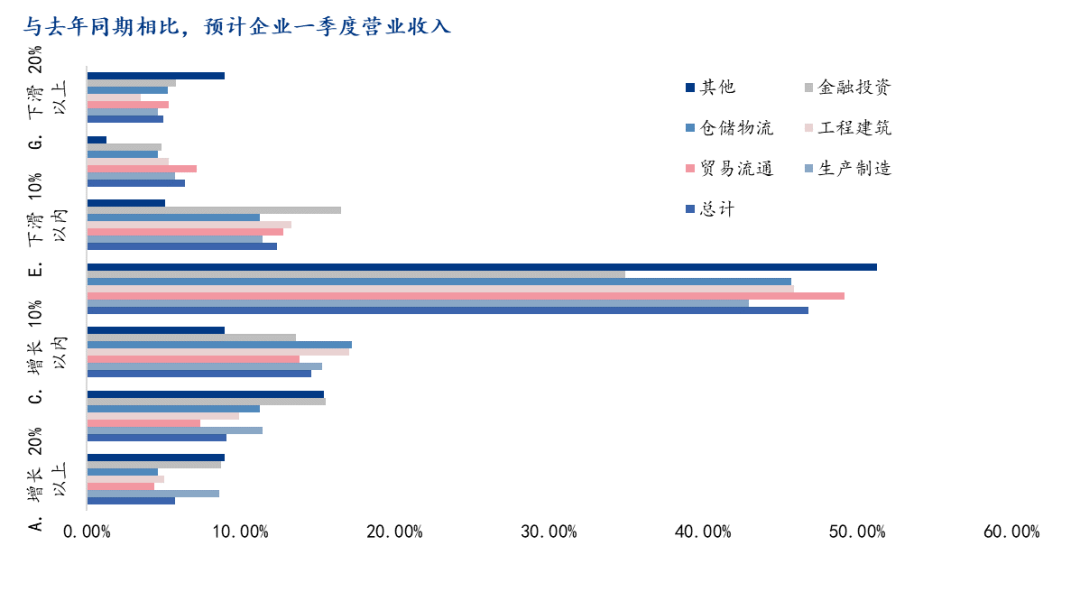

4、企业一季度的营业情况预期

今年一季度企业营收情况可能略有下滑。具体来看,近三成企业预计有增长、较去年下降一成;46%的企业和去年基本持平,较去年略有回升。另外,23%的企业营收会有不同程度下滑,较去年增加一成。调研同时显示,企业营收下降的企业中超半数企业认为需求下降是营收下降的主因,也有部分企业认为成本增加、资金短期、行业和政策面的政策对市场也有较明显的影响。

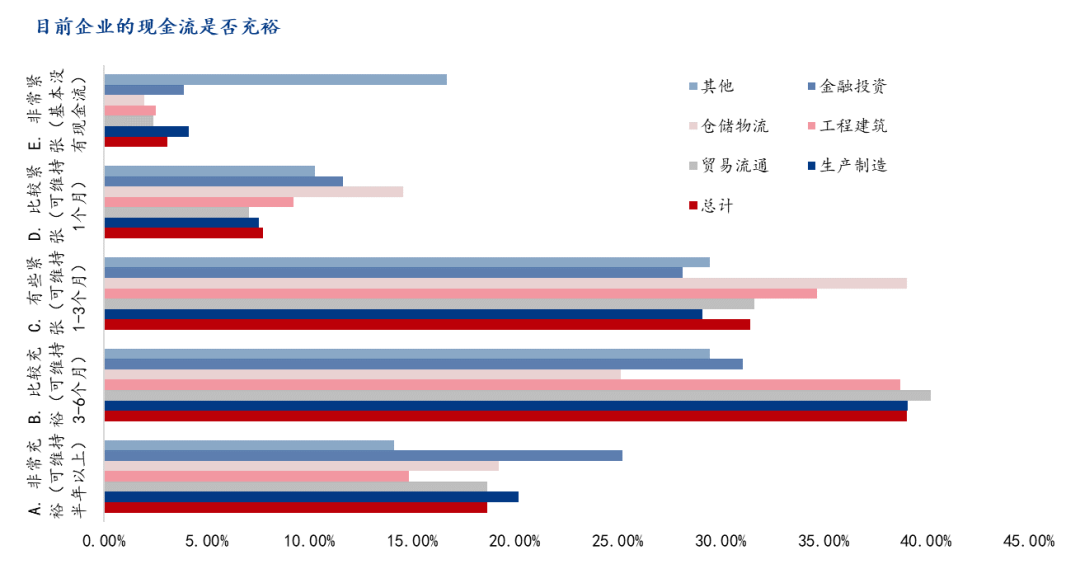

图7:目前企业的现金流情况

5、资金情况

调研显示,今年企业资源压力较去年小幅增加。具体来看,57%的企业资金比较充裕或者非常充裕,较去年小幅下降;超过四成的企业资金偏紧,较去年小幅增加。分行业来看,生产和贸易流通领域的资金状况相对偏好,而工程建筑和仓储物流领域的资金状况最差,行业之间的差异性较去年有所扩大。

图8:目前企业的现金流情况

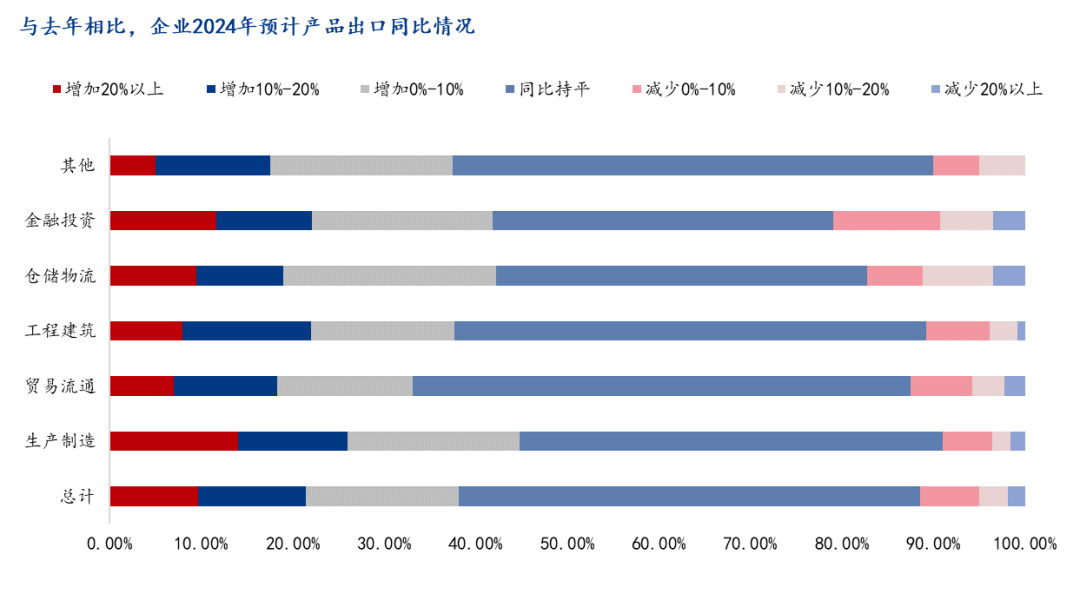

6、企业出口业务情况调研

今年,调研继续关注了钢铁出口相关情况。调研显示,今年调研企业中,有出口业务的企业占比上升至42%,较去年涨5个百分点;在出口类型企业中,比重不到10%的企业占比16.73%,下降3个百分点;出口比重在10%~20%的企业占比11.82%,上升1个百分点;比重在20%以上的企业占比9.62%,较去年上升了5个百分点。

从行业来看,有近五成的生产类型企业反馈今年出口业务将有所增长,另外超过四成的金融投资类企业也反馈出口相关业务将有所提升,此外超三成的建筑工程、贸易流通企业今年出口业务也将有所回升。从调研结果来看,今年国内钢铁相关行业的出口势头或依旧表现强劲,同比将继续有所回升。

图9:企业2024年预计产品出口同比变化

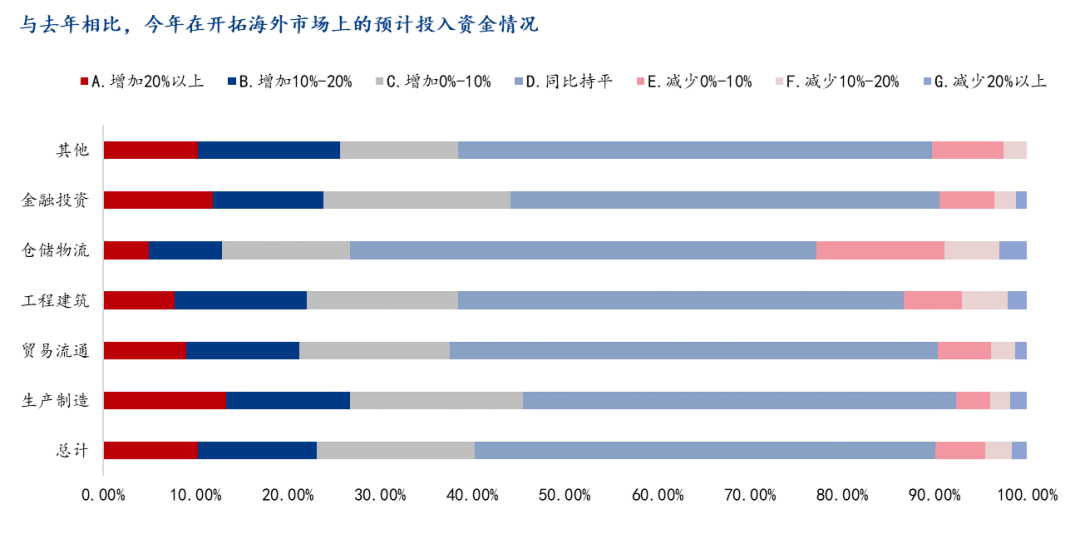

此外,超过四成企业反馈,今年在开拓海外市场上预计增加投入,近五成企业反馈今年在开发海外市场上投入较去年持平,9.89%的企业反馈今年在开发海外市场上的投入将小幅下降。

图10:今年在开拓海外市场上预计投入资金情况

从出口的调研来看,今年钢铁产业的出口可能依旧旺盛,钢铁出口的规模和总量可能继续扩大。

7、数据治理和数据资产的建设情况

调研显示,33.43%的钢铁企业已经在数据治理和数据资产的建设进行布局(如搭建数据中心或数据资产管理平台等)。具体来看,金融投资类型、生产制造类型企业占比超过四成,处于行业领先地位,其次是仓储物流企业,工程建筑类企业,贸易流通类企业占比最低,不足三成。

图11:企业目前是否已经在数据治理和数据资产的建设进行布局

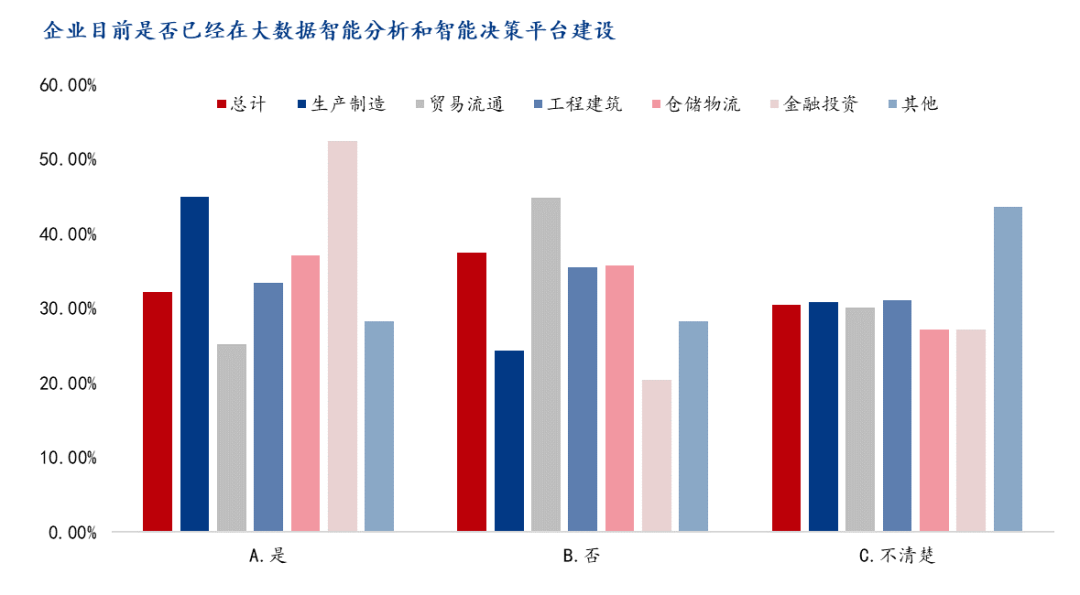

此外,我们还针对企业目前是否已经在大数据智能分析和智能决策进行了布局(如大数据分析平台或智能决策平台等)进行了调研。调研显示,32.13%的企业已经在大数据智能分析和智能决策进行布局,金融投资类企业占比最高、达到52.43%,其次是生产制造类企业、达到了44.88%,仓储物流类、工程建筑类、贸易流通类企业占比依然相对偏低,分别为:37.09%、33.43%、25.17%。

图12:企业目前是否已经在数据治理和数据资产的建设进行布局

此外,我们今年还对生产制造企业是否已经使用屋顶光伏、企业目前是否已经购买过绿电等开展了调研。调研结果显示,22%的企业已使用未来继续加大使用面积,11%的企业已使用但没有计划加大使用面积,74%的企业暂时没有使用光伏。此外,22%的企业已购买未来继续加大购买金额,10%的企业已购买但没有计划加大购买金额,68%的企业没有沟通绿电或者暂时没有相关计划。

三、企业用工情况及2024年发展预期

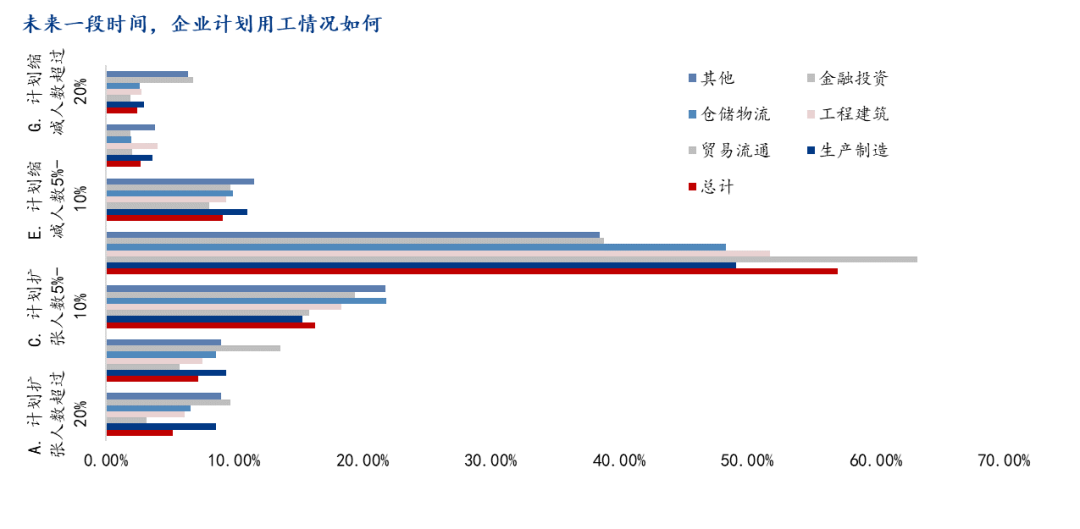

1、未来一段时间,企业计划用工情况

今年企业用工和去年相比略微紧张一些。受访企业中,二成三的企业表示今年需要招工,二成七的企业今年招工需求和去年类似,近五成企业表示今年不太需要招工。具体来看,企业用工计划中,计划扩张人数10%以上的企业占比为12.3%,较去年下降2个百分点;计划扩张(5%-10%)的占比16.31%,较去年下降15个百分点;保持用工人数基本不变的企业占比57.04%,较去年增加2个百分点;计划缩减用钢人数的企业占比14.26%、较去年增加5个百分电。调研数据表明,今年部分钢铁行业企业用工有一定的缺口,考虑到多少企业用工基本平稳、减少用工的企业占比增加,今年钢铁行业的就业环境可能有所恶化。分行业类型来看,生产制造和工程建筑类今年的用钢环境较去年下滑较为明显,保持持稳或者扩张区间的企业接近八成,较去年下降一成。

图13:目前企业用工情况调研

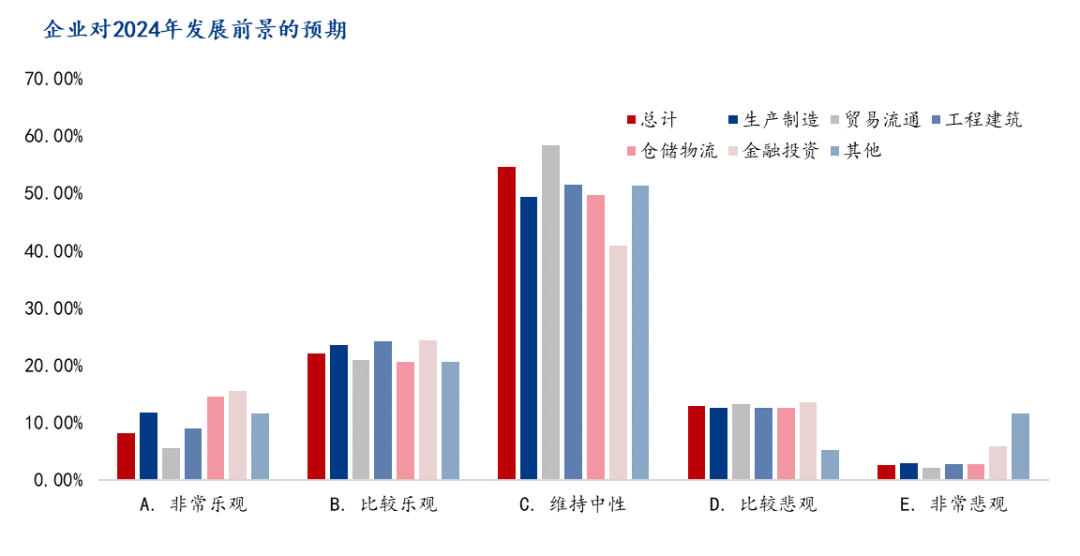

2、对企业2024年行业发展前景的预期

根据5941份调研,对2024年发展前景预期偏乐观的比例只有30.05%,较去年同期下降了近28个百分点;其中不太乐观的企业占比15.42%,较去年下降4.6个百分点;近五成五的企业对2024年发展前景预期保持中性。从调研结果来看,行业信心较去年有所下滑,其中金融投资类企业对行业发展前景持悲观态度的比重占比达到了两成,超过生产制造、贸易流通、工程建筑、仓储物流等行业,值得大家关注。

图14:企业对2024年发展前景预期

总结:

总体来看,春节后钢铁企业对2024年企业经营和行业发展前景的预期有所减弱,无论是产能利用率、一季度企业的订单、用工情况都将处于同比下降的状态。不过,我们也关注到,今年钢铁行业对出口的热度依旧较高、投入也将继续扩大,此外行业企业在大数据决策和平台上的布局正在增长,行业正处在转型发展的有利时机。考虑到2024年发展前景和行业信心较去年有所下滑,相关企业也希望相关部门能够开展更大力度的减税降费,进一步释放改善需求的政策;此外,部分企业对改善资金环境等依然有较高的诉求。

小编推荐

➤推荐服务:

聚焦钢铁行业,提供全国各地钢材、废钢、煤焦、铁矿石等现货贸易价格、实时行业快讯、钢厂调价信息、市场热点解读及研究报告。

▼速速扫码领取30天会员试用▼

➤推荐阅读:

免责声明:我的钢铁网提供的信息仅供客户决策参考,客户做出的任何决策与我的钢铁无关

➤推荐服务:

公众号回复【福利】获取粉丝专享福利

公众号回复【钢价】所有钢市价格短信免费订