以下内容仅为本人复盘记录,实际走势可能与预期相反,请谨慎阅读

铝产业链具有生产原料单一、生产工艺单一的特征:(1)铝土矿是生产氧化铝的唯一原料,氧化铝是生产电解铝的唯一原材料;(2)全球 90%的铝业公司采用拜耳法生产氧化铝;电解铝全部用熔盐电解法生产。因此影响氧化铝价格的主要因素是铝的需求,和铝土的供应因素,以及生产成本。在氧化铝生产环节,使用拜耳法每生产1吨氧化铝,消耗铝土矿2.1—2.7吨,烧碱0.12—0.14吨,煤炭0.3—0.5吨,石灰0.2-0.9吨,使用不同品位的铝土矿会影响烧碱和煤炭的用量导致用矿成本的差异。其成本结构主要为铝土矿、烧碱和动力煤费用。铝土矿约占总成本的30%—40%,是氧化铝生产中最重要的成本要素。

全球铝土矿分布较为集中,主要在非洲、亚洲、南美洲。分国别看,几内亚、越南和澳大利亚排名前三,占比分别为23.6%、18.5%和16.3%,中国铝土矿储量仅占全球2.3%,位居世界第七。产量方面,产量排名前三的国家分别是澳大利亚、中国和几内亚,三者产量占比合计超过70%。我国铝土矿资源主要分布在河南、山西、贵州、广西等地,以一水硬铝石为主,截至2022年,我国进口铝土矿理论上的依存度高达63%。从进口国家来看,我国铝土矿进口来源国集中在几内亚、澳大利亚和印尼,三国占到 2022年进口总量98%,其中几内亚矿产资源量大质优且便于开采,已成为我国铝土矿进口的最主要资源供应地。因此几内亚的铝土生产和出口情况是影响我国铝土供应的非常重要因素。

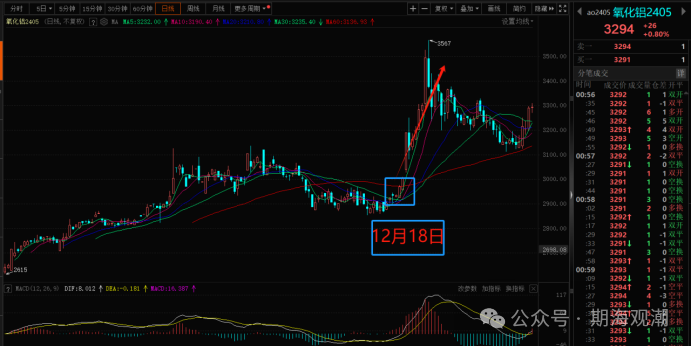

我们可以从2023年12月18日几内亚油罐爆炸事件对国内氧化铝价格的走势影响看出几内亚供应端对氧化铝价格的影响有多大。氧化铝05合约12月18日收盘于2934点,到1月3日最高点为3567点,期间涨幅为633点。当时市场炒作的是几内亚柴油供给因为油罐爆炸而导致的收紧。

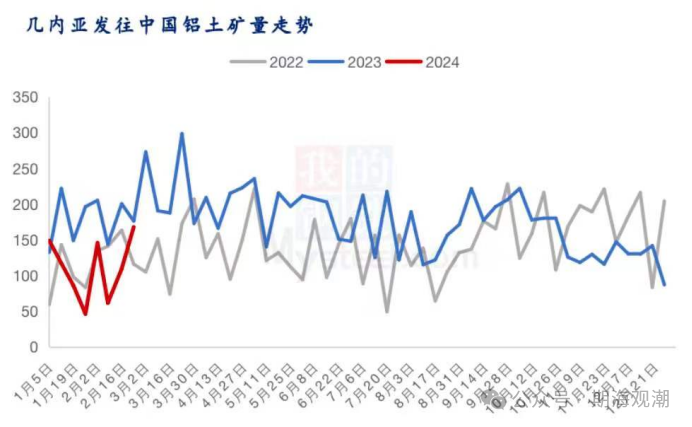

几内亚工会运动(MSG)2月22日提交通知,从2024年2月26日星期一开始在全国范围内进行无限大罢工。工会的罢工对铝土的生产和出口的影响不会弱于油罐爆炸。从钢联对公布的数据来看,2024年几内亚发往中国的铝土处于近三年的最低水平。

上文中我们提到国内铝土矿的主要分布地是河南,山西,贵州和广西。除广西外的三省也是我国的主要煤炭生产省份。2024年以来我国煤矿虽然没有发生重大的安全事故,但是小事故不断,截至25日全国共发生了14起煤矿事故,造成29人遇难。值得重视的是近日南京居民楼火灾造成了大规模人员伤亡,23日晚间吕梁焦化厂发生煤气中毒事件,造成4人遇难。时间节点上看虽然春节已经结束,但是3月的重要会议即将举行,各生产端加强安监检查是几乎可以确定的事情。巧合的是山西部分氧化铝企业赤泥库存在重大隐患的事件被媒体报道,因此山西或者全国氧化铝企业的安全排查会影响节后的复产。氧化铝供应端面临几内亚铝土出口收紧,氧化铝企业安全排查的双重阻碍,供应的收紧自然是价格的上涨动力。

而节后铝企的复工复产自然会带来氧化铝的补库,因此氧化铝的需求将恢复正常。3月的重要会议将确定并公布2024年的GDP增速目标与财政赤字率的安排,节后部分省份收紧基建的利空成为市场的主要影响因素,如果重要会议能释放出较大的宏观利好,那么整个市场的人气都会得到短期的提振。因此2月底的最后一周,重要会议出台经济刺激政策的预期很可能会成为市场的影响因素,在答案没有被揭晓前,市场会有较好的期待。

因此,在原料供应不稳定、供应端复产扰动以及需求端增量预期,重要会议出台经济刺激政策的多重因素叠加下,氧化铝期货价格上涨的动力充足,技术指标看氧化铝05合约日K在60均线得到支撑,目前保持着周线与日线共振向上的形态,延续上涨的可能性极高。