жҲ‘еӣҪдјҒдёҡзўіжҺ’ж”ҫж ёз®—иғҪеҠӣе»әи®ҫзҺ°зҠ¶

з”ұдәҺжҲ‘еӣҪдјҒдёҡзўіж ёз®—е·ҘдҪңеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢзӣёе…іж–№жі•дёҺеҲ¶еәҰиҝҳдёҚеӨҹе®Ңе–„пјҢдјҒдёҡзўіж ёз®—зӣёе…ізҡ„дәәе‘ҳгҖҒжөҒзЁӢгҖҒжҠҖжңҜзӯүж–№йқўеқҮиҫғдёәи–„ејұгҖӮзҺ°йҳ¶ж®өпјҢеӣҪеҶ…йңҖдё»еҠЁејҖеұ•зўіжҺ’ж”ҫж ёз®—зҡ„дјҒдёҡеҢ…жӢ¬еҸӮдёҺзўіжҺ’ж”ҫжқғдәӨжҳ“е’ҢйғЁеҲҶдёҠеёӮдјҒдёҡпјҢе…¶д»–дјҒдёҡдё»еҠЁејҖеұ•зўіжҺ’ж”ҫж ёз®—зҡ„ж•°йҮҸеҫҲе°‘гҖӮдјҒдёҡзўіжҺ’ж”ҫж ёз®—з§ҜжһҒжҖ§гҖҒдё»еҠЁжҖ§иҫғе·®пјҢдё”жңӘй…ҚеӨҮзӣёе…ізҡ„ж ёз®—дәәе‘ҳпјҢжңӘе»әз«Ӣзўіж ёз®—гҖҒжҠ«йңІзӣёе…ізҡ„жөҒзЁӢе’ҢеҲ¶еәҰпјҢйҡҫд»Ҙе®һзҺ°зўіжҺ’ж”ҫзҡ„еҮҶзЎ®ж ёз®—гҖӮ

зўіж ёз®—ж–№жі•жҳҜдјҒдёҡзўіж ёз®—иғҪеҠӣе»әи®ҫжңҖйҮҚиҰҒгҖҒжңҖеҹәзЎҖзҡ„зҺҜиҠӮпјҢеӣ жӯӨпјҢеҠ еҝ«зўіж ёз®—ж–№жі•дҪ“зі»е»әи®ҫжҳҜжҸҗй«ҳжҲ‘еӣҪдјҒдёҡзўіжҺ’ж”ҫж ёз®—иғҪеҠӣзҡ„йҮҚиҰҒжҠ“жүӢгҖӮ

зҺ°йҳ¶ж®өпјҢжҲ‘еӣҪдјҒдёҡеұӮйқўзҡ„зўіжҺ’ж”ҫж ёз®—ж–№жі•дё»иҰҒеҖҹйүҙж”ҝеәңй—ҙж°”еҖҷеҸҳеҢ–专门委е‘ҳдјҡпјҲIPCCпјүж ёз®—ж–№жі•дёҺеҮҶеҲҷпјҢеҢ…жӢ¬2013-2015е№ҙеӣҪ家еҸ‘改委еҲҶдёүжү№еҸ‘еёғзҡ„й’ҲеҜ№24дёӘиЎҢдёҡзҡ„дјҒдёҡжё©е®Өж°”дҪ“жҺ’ж”ҫж ёз®—жҢҮеҚ—пјӣ2015-2018е№ҙеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҸ‘еёғгҖҠе·ҘдёҡдјҒдёҡжё©е®Өж°”дҪ“жҺ’ж”ҫж ёз®—е’ҢжҠҘе‘ҠйҖҡеҲҷгҖӢеҸҠеҸ‘з”өгҖҒй’ўй“ҒгҖҒж°‘иҲӘгҖҒеҢ–е·Ҙзӯү12дёӘйҮҚзӮ№иЎҢдёҡзҡ„дјҒдёҡжё©е®Өж°”дҪ“жҺ’ж”ҫж ёз®—еӣҪ家ж ҮеҮҶпјӣз”ҹжҖҒзҺҜеўғйғЁеҸ‘еёғ2021-2022е№ҙеҸ‘еёғгҖҠйҮҚзӮ№иЎҢдёҡе»әи®ҫйЎ№зӣ®зўіжҺ’ж”ҫзҺҜеўғеҪұе“ҚиҜ„д»·иҜ•зӮ№жҠҖжңҜжҢҮеҚ—пјҲиҜ•иЎҢпјүгҖӢгҖҒгҖҠдјҒдёҡжё©е®Өж°”дҪ“жҺ’ж”ҫж ёз®—ж–№жі•дёҺжҠҘе‘ҠжҢҮеҚ—еҸ‘з”өи®ҫж–ҪпјҲ2022е№ҙдҝ®и®ўзүҲпјүгҖӢгҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝдёңгҖҒж·ұеңізӯүең°иҝҳеҲ¶е®ҡдәҶең°ж–№зўіж ёз®—ж–№жі•пјҢеҰӮгҖҠеҢ—дә¬еёӮдјҒдёҡпјҲеҚ•дҪҚпјүдәҢж°§еҢ–зўіжҺ’ж”ҫ ж ёз®—е’ҢжҠҘе‘ҠжҢҮеҚ—гҖӢпјҲ2017зүҲпјүгҖҒгҖҠдёҠжө·еёӮжё©е®Өж°”дҪ“жҺ’ж”ҫж ёз®—дёҺжҠҘе‘ҠжҢҮеҚ—гҖӢпјҲSH/MRV-001-2012пјүгҖҒгҖҠе№ҝдёңзңҒдјҒдёҡ( еҚ•дҪҚ) дәҢж°§еҢ–зўіжҺ’ж”ҫдҝЎжҒҜжҠҘе‘ҠжҢҮеҚ—( 2022е№ҙдҝ®и®ў) гҖӢгҖҒгҖҠз»„з»Үзҡ„жё©е®Өж°”дҪ“жҺ’ж”ҫйҮҸеҢ–е’ҢжҠҘе‘ҠжҢҮеҚ—гҖӢпјҲSZDB/Z 69-2018пјүгҖӮ

дјҒдёҡе·ҘдҪңеҶ…е®№

1гҖҒйҖүжӢ©дёҖдёӘе№ҙд»ҪпјҢдҪңдёәеҹәеҮҶе№ҙпјҢж ёз®—иҜҘе№ҙеәҰзҡ„жё©е®Өж°”дҪ“жҺ’ж”ҫйҮҸпјҢд»ҘжӯӨдҪңдёәжҺ’ж”ҫеҹәеҮҶгҖӮеҸҜд»ҘжҢүз…§еӣҪ家公еёғзҡ„жҠҘе‘Ҡе’Ңж ёжҹҘжҢҮеҚ—жқҘе®һж–Ҫж ёз®—пјҢеҸӮиҖғгҖҠе·ҘдёҡдјҒдёҡжё©е®Өж°”дҪ“жҺ’ж”ҫж ёз®—дёҺжҠҘе‘ҠйҖҡеҲҷGBT 32150-2015гҖӢгҖӮ

2гҖҒж №жҚ®иҮӘиә«жғ…еҶөпјҢе®һж–ҪеҮҸжҺ’жҺӘж–Ҫе’ҢжҠөж¶ҲжҺӘж–ҪгҖӮ

иғҪжәҗз®ЎзҗҶгҖӮеҸҜд»Ҙеә”з”ЁISO 50001:2018иғҪжәҗз®ЎзҗҶдҪ“зі»пјҢдҪҝз”Ёжё…жҙҒиғҪжәҗгҖҒиҠӮзәҰз”ЁиғҪгҖҒжҸҗй«ҳз”ЁиғҪж•ҲзҺҮгҖӮиҜҘж ҮеҮҶеңЁеӣҪеҶ…зӯүеҗҢйҮҮз”Ёзҡ„ж ҮеҮҶжҳҜGB/T 23331-2020пјӣВ ж”№иҝӣжҠҖжңҜе·ҘиүәпјҢеҮҸе°‘жё©е®Өж°”дҪ“зӣҙжҺҘжҺ’ж”ҫпјӣеҲ¶еҶ·еүӮз®ЎзҗҶпјҢеҮҸе°‘жі„жјҸпјӣВ ж— зўіжҠҖжңҜпјҢзўіжҚ•жҚүгҖҒзўіе°ҒеӯҳзӯүпјӣеҸӮдёҺзўідәӨжҳ“ зӯүзӯү

3гҖҒжҜҸе№ҙж ёз®—жё©е®Өж°”дҪ“жҺ’ж”ҫйҮҸе’ҢеҮҸжҺ’йҮҸпјҢиҝӣиЎҢзўідёӯе’Ңи®Өе®ҡгҖӮ

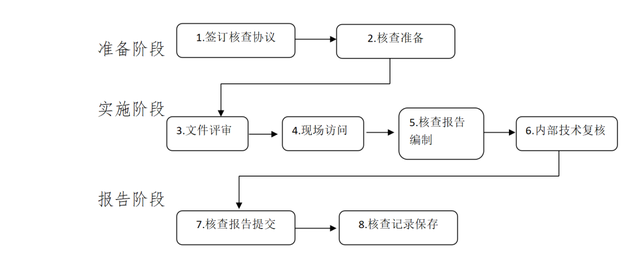

зўіжҺ’ж”ҫзҺ°еңәж ёжҹҘеҶ…е®№

ж ёжҹҘжөҒзЁӢеҢ…жӢ¬еҮҶеӨҮгҖҒе®һж–ҪгҖҒжҠҘе‘ҠдёүдёӘйҳ¶ж®ө

ж–Ү件иҜ„е®Ў

ж ёжҹҘжңәжһ„еә”д»ҘйҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚзҡ„дәҢж°§еҢ–зўіжҺ’ж”ҫжҠҘе‘ҠдёәеҹәзЎҖпјҢиҰҒжұӮйҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚжҸҗдҫӣзӣёеә”зҡ„ж”ҜжҢҒжқҗж–ҷпјҢеҢ…жӢ¬дҪҶдёҚйҷҗдәҺпјҡ

1. иҗҘдёҡжү§з…§пјӣ2. е·ҘиүәжөҒзЁӢеӣҫпјӣ3. зү©ж–ҷе№іиЎЎиЎЁ(еҰӮжңү)пјӣ4. иғҪжәҗе№іиЎЎиЎЁпјӣ5. иғҪжәҗе®Ўи®ЎжҠҘе‘ҠпјҲеҰӮжңүпјүпјӣ6. иғҪжәҗз»ҹи®ЎжҠҘиЎЁгҖӮж ёжҹҘжңәжһ„еҲқжӯҘеҲӨж–ӯдәҢж°§еҢ–зўіжҺ’ж”ҫжҠҘе‘Ҡзҡ„еҗҲзҗҶжҖ§пјҢ并确е®ҡзҺ°еңәи®ҝй—®зҡ„йҮҚзӮ№гҖӮ

зҺ°еңәи®ҝй—®

ж ёжҹҘжңәжһ„еә”еҲ¶е®ҡзҺ°еңәи®ҝй—®и®ЎеҲ’пјҢеҢ…жӢ¬и®ҝй—®еҜ№иұЎгҖҒи®ҝй—®еҶ…е®№гҖҒи®ҝй—®ж—Ҙжңҹе’ҢиЎҢзЁӢе®үжҺ’зӯүеҶ…е®№пјҢ并дёҺйҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚиҝӣиЎҢзЎ®и®ӨгҖӮ

ж ёжҹҘжңәжһ„еә”е°Ҷж ёжҹҘеҸ‘зҺ°д»Ҙд№ҰйқўеҪўејҸеҸҚйҰҲиҮійҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚпјҢиҮіе°‘еә”еҜ№д»ҘдёӢж ёжҹҘеҸ‘зҺ°ејҖе…·дёҚз¬ҰеҗҲйЎ№пјҢ并иҰҒжұӮйҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚж•ҙж”№пјҡ

(дёҖ) жҺ’ж”ҫжҠҘе‘ҠйҮҮз”Ёзҡ„ж ёз®—ж–№жі•дёҚз¬ҰеҗҲгҖҠж ёз®—иҰҒжұӮгҖӢзҡ„规е®ҡпјӣ

(дәҢ) йҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚзҡ„иҫ№з•ҢгҖҒи®ҫж–Ҫ规模е’ҢжҺ’ж”ҫжәҗзӯүеҹәжң¬дҝЎжҒҜдёҺе®һйҷ…жғ…еҶөдёҚдёҖиҮҙпјӣ

(дёү) ж•°жҚ®дёҚе®Ңж•ҙжҲ–и®Ўз®—й”ҷиҜҜпјӣ

(еӣӣ) дёҚжҒ°еҪ“зҡ„ж•°жҚ®еӨ„зҗҶж–№жі•пјҢеҰӮдёҚзЎ®е®ҡжҖ§гҖҒжҠҪж ·ж–№жі•зӯүгҖӮ

еҝ…иҰҒж—¶пјҢж ёжҹҘжңәжһ„еҸҜеҜ№дёҚз¬ҰеҗҲзҡ„ж•ҙж”№иҝӣиЎҢзҺ°еңәйӘҢиҜҒгҖӮ

зј–еҶҷж ёжҹҘжҠҘе‘Ҡ

ж ёжҹҘжңәжһ„еә”еҪ“ж №жҚ®ж–Ү件审жҹҘе’ҢзҺ°еңәи®ҝй—®зҡ„ж ёжҹҘеҸ‘зҺ°пјҢзј–еҲ¶ж ёжҹҘжҠҘе‘ҠпјҢж ёжҹҘжҠҘе‘Ҡеә”еҪ“зңҹе®һгҖҒе®ўи§ӮгҖҒйҖ»иҫ‘жё…жҷ°пјҢжҠҘе‘ҠеҶ…е®№еҢ…жӢ¬пјҡ

(дёҖ) ж ёжҹҘзӣ®зҡ„гҖҒиҢғеӣҙеҸҠеҮҶеҲҷпјӣ

(дәҢ) ж ёжҹҘиҝҮзЁӢе’Ңж–№жі•пјӣ

(дёү) йҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚзҡ„еҹәжң¬дҝЎжҒҜпјӣ

(еӣӣ) йҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚзҡ„иҫ№з•ҢжҸҸиҝ°е’ҢжҺ’ж”ҫжәҗз§Қзұ»пјӣ

(дә”) гҖҠж ёз®—жҢҮеҚ—гҖӢз¬ҰеҗҲжҖ§пјӣ

(е…ӯ) ж ёжҹҘжңәжһ„жүҖдҪҝз”Ёзҡ„еҒҮи®ҫжқЎд»¶гҖҒеҸӮиҖғдҫқжҚ®е’ҢеҸ–еҖје·®ејӮпјӣ

(дёғ) жөӢйҮҸи®ҫеӨҮж ЎеҮҶзҡ„з¬ҰеҗҲжҖ§пјӣ

(е…«) дәҢж°§еҢ–зўіжҺ’ж”ҫйҮҸи®Ўз®—иҝҮзЁӢеҸҠж•°жҚ®пјҢж•°жҚ®зҡ„дёҚзЎ®е®ҡжҖ§пјӣ

(д№қ) жң¬е№ҙеәҰж–°еўһжҺ’ж”ҫи®ҫж–Ҫзҡ„ж ёжҹҘпјӣ

(еҚҒ) зӣ‘жөӢи®ЎеҲ’зҡ„ж ёжҹҘпјӣ

(еҚҒдёҖ) ж ёжҹҘз»“и®әпјӣ

(еҚҒдәҢ) ејҖе…·зҡ„дёҚз¬ҰеҗҲйЎ№еҸҠеҗҺз»ӯж•ҙж”№жғ…еҶөпјӣ

(еҚҒдёү) еҜ№д»ҠеҗҺж•°жҚ®ж ёз®—жҙ»еҠЁзҡ„е»әи®®пјӣ

(еҚҒеӣӣ) е…¶д»–йңҖиҰҒиҜҙжҳҺзҡ„зӣёе…ідәӢйЎ№гҖӮ

ж ёжҹҘжҠҘе‘ҠжҸҗдәӨеҸҠдҝқеӯҳ

ж ёжҹҘжңәжһ„еңЁе®ҢжҲҗеҶ…йғЁжҠҖжңҜеӨҚж ёеҗҺпјҢе°Ҷж ёжҹҘжҠҘе‘ҠдәӨжҢҮе®ҡзҡ„жҠҘе‘ҠжҺҲжқғдәәзӯҫеӯ—е®ҢжҲҗжңҖз»Ҳж ёжҹҘжҠҘе‘Ҡзҡ„зӯҫеҸ‘пјҢжҸҗдәӨ委жүҳж–№гҖӮ

ж ёжҹҘжңәжһ„еә”еҪ“д»Ҙе®үе…Ёе’ҢдҝқеҜҶзҡ„ж–№ејҸдҝқз®Ўж ёжҹҘиҝҮзЁӢдёӯзҡ„е…ЁйғЁд№Ұйқўе’Ңз”өеӯҗж–Ү件пјҢдҝқеӯҳжңҹиҮіе°‘дёүе№ҙпјҢдҝқеӯҳж–Ү件еҢ…жӢ¬пјҡ

(дёҖ) дёҺ委жүҳж–№зӯҫи®ўзҡ„ж ёжҹҘеҚҸи®®пјӣ

(дәҢ) дёҺйҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚзҡ„жІҹйҖҡи®°еҪ•пјӣ

(дёү) ж ёжҹҘиҝҮзЁӢдёӯд»ҺйҮҚзӮ№зўіжҺ’ж”ҫеҚ•дҪҚиҺ·еҫ—зҡ„жүҖжңүиҜҒжҳҺж–Ү件пјӣ

(еӣӣ) жҠ•иҜүе’Ңз”іиҜүд»ҘеҸҠд»»дҪ•еҗҺз»ӯжӣҙжӯЈжҲ–ж”№иҝӣжҺӘж–Ҫзҡ„и®°еҪ•пјӣ

(дә”) жңҖз»Ҳж ёжҹҘжҠҘе‘Ҡпјӣ

(е…ӯ) е…¶д»–зӣёе…іиө„ж–ҷгҖӮ

жқҘжәҗпјҡз”ҹжҖҒзҺҜеўғйғЁгҖҒдәәж°‘зҪ‘

еЈ°жҳҺпјҡжң¬е№іеҸ°иҪ¬иҪҪеҲҶдә«зҡ„ж–Үз« пјҢж—ЁеңЁдј йҖ’иЎҢдёҡиө„и®ҜпјҢзүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңүпјҢеҰӮж¶үеҸҠзүҲжқғзӯүй—®йўҳпјҢиҜ·дёҺжҲ‘们иҒ”зі»гҖӮ