µ░¤Õī¢ÕĘźÕĤµØɵ¢Ö

õ║¦Õōü | 2/27 | 2/26 | µČ©ĶĘī |

ĶÉżń¤│’╝ł97%ķģĖń║¦ń▓Šń▓ē’╝ē | 3150-3350 | 3150-3350 | 0 |

ńĪ½ķģĖ(Õ▒▒õĖ£ÕåČńé╝ķģĖ) | 30-150 | 30-150 | 0 |

µŚĀµ░┤µ░¤Õī¢µ░ó | 9600-9800 | 9600-9900 | 0 |

õ║īµ░»ńö▓ńāĘ(ķ▓üĶź┐) | 2200 | 2200 | 0 |

õĖēµ░»ńö▓ńāĘ(ķ▓üĶź┐) | 2400 | 2430 | Ōåō30 |

õĖēµ░»õ╣Öńā»(Õ▒▒õĖ£) | 4800-5000 | 4800-5000 | 0 |

Õøøµ░»õ╣Öńā»(ķ▓üĶź┐) | 4700 | 4700 | 0 |

Õżćµ│©’╝Üõ╝üõĖÜÕɽń©ÄÕć║ÕÄéõ╗ʵĀ╝,õ╗źõĖŖõ╗ģõŠøÕÅéĶĆā,ÕŹĢõĮŹ:Õģā/ÕÉ©’╝ü | |||

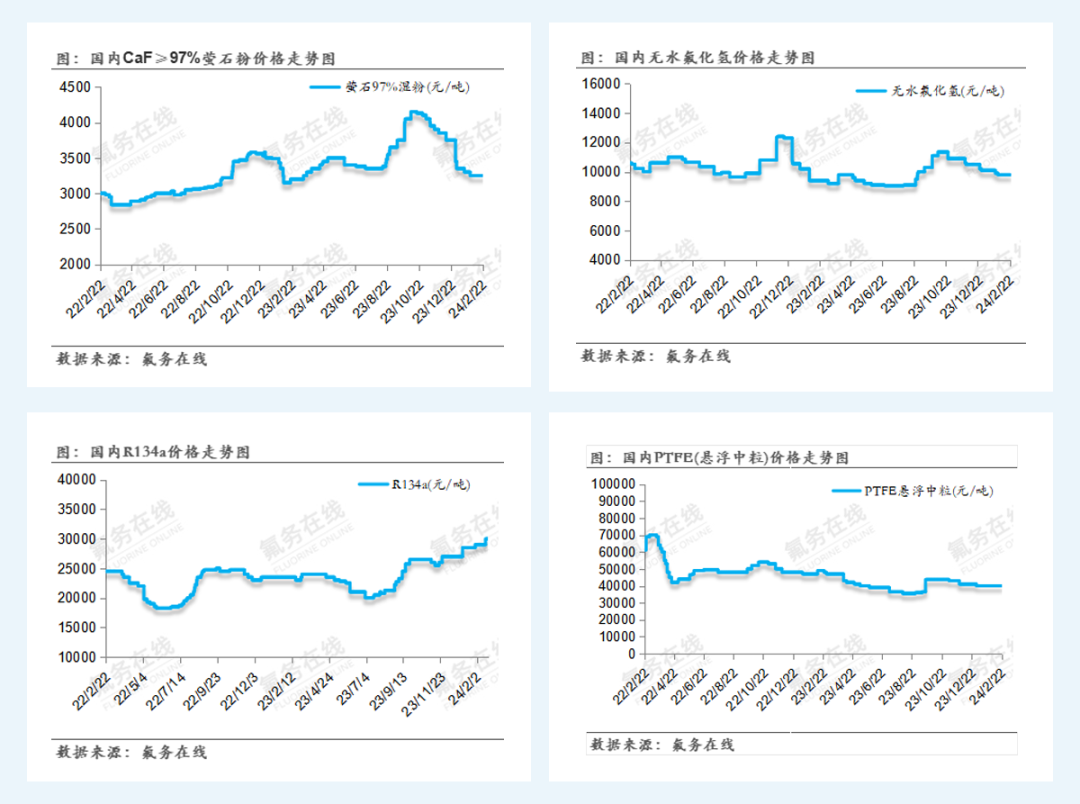

ÕøĮÕåģĶÉżń¤│ÕĖéÕ£║ń¤Łµ£¤ń╗┤ń©│Ķ┐ÉĶĪī’╝īńø«ÕēŹÕÉäÕ£░ńÄ░Ķ┤¦µŖźńøśµīüĶ░©µģĵĆüÕ║”’╝īĶĪīµāģµÜéõĖŹµśÄµ£Ś’╝īÕżÜĶ¦éµ£øõĖŗµĖĖµ░¤Õī¢µ░óĶĪīõĖÜõ╗ʵĀ╝µīćÕ╝ĢŃĆéńø«ÕēŹĶÉżń¤│ÕīŚµ¢╣Õ£░Õī║Õż¦ķā©Õłåń¤┐õ╝üõ╗Źµ£¬Õ╝ĆÕĘź’╝īÕż®µ░öÕøĀń┤ĀÕĮ▒ÕōŹÕŖĀõ╣ŗõĖżõ╝ÜķÖÉÕłČ’╝īÕ╝Ćõ╝ܵĩĶ┐¤Õł░3µ£łõĖŁµŚ¼õ╗źÕÉÄ’╝īń¤┐õ╝üµČłĶĆŚĶć¬Ķ║½Õ║ōÕŁśõĖ║õĖ╗’╝īÕĖéÕ£║ńÄ░Ķ┤¦õ╗ŹÕüÅń┤¦ŃĆéµ▒¤Ķź┐ŃĆüń”ÅÕ╗║ńēćÕī║Õ║ōÕŁśÕÉīńŁēõĮÄõĮŹ’╝īÕĖéÕ£║µłÉõ║żµÜéµ£¬ÕɼķŚ╗’╝īõĖÜĶĆģń£ŗµČ©µäŵä┐Õ╝║ńāł’╝īńäČõĖŗµĖĖķ£Ćµ▒éķóäµ£¤ķćŖµöŠń®║ķŚ┤µ£ēķÖÉ’╝īÕ»╣ĶÉżń¤│Ķ¦éńé╣ÕłåµŁ¦µśÄµśŠ’╝īõĮåµśźµŚ║ÕżŹĶŗÅõĖŗÕ»╣ÕĖéÕ£║ń£ŗµČ©µāģń╗¬ÕŁśÕ£©ŃĆéõŠøķ£ĆÕŹÜÕ╝łõĖŗ’╝īńŁēÕŠģ3µ£łµ░¤Õī¢µ░óµ£Ćµ¢░õ╗ʵĀ╝µīćÕ╝ĢŃĆéÕĮōÕēŹ97%ĶÉżń¤│ń▓ēĶź┐ÕīŚÕ£░Õī║Õć║ÕÄéõĖ╗µĄüõ╗ʵĀ╝õĖ║3150-3300Õģā/ÕÉ©’╝īµ▒¤µĄÖÕ£░Õī║õĖ║3200Õģā/ķÖäĶ┐æŃĆé3µ£łµ£Ćµ¢░µ░¤Õī¢µ░óõ╗ʵĀ╝õĖŗµ╗æ100Õģā/ÕÉ©’╝īµ▒¤µĄÖÕ£░Õī║ķĆüÕł░9700-9800Õģā/ÕÉ©’╝īÕ▒▒õĖ£ŃĆüÕåģĶÆÖÕÅżńŁēÕīŚµ¢╣ÕĖéÕ£║õĮÄõ╗ĘõĖ║õĖ╗’╝īõ╝Āń╗¤ĶÉżń¤│µ│Ģõ╝üõĖÜõ║ŵŹ¤µÖ«ķüŹ’╝īÕżäÕóāĶē░ķÜŠ’╝īÕĮōÕēŹÕłČÕåĘÕēéÕ╝ĆÕĘźõŠØµŚ¦ÕüÅõĮÄ’╝īõĖŗµĖĖķ£Ćµ▒鵳¢µ£ēĶ┐øõĖƵŁźķćŖµöŠķóäµ£¤’╝īõĮåńøĖĶŠāõ║ÄõŠøń╗ÖÕó×ķćÅÕĮ▒ÕōŹÕŠ«Õ╝▒’╝īķóäĶ«ĪĶ┐æµŚźÕīŚµ¢╣µ░¤Õī¢µ░óÕ«Üõ╗ĘķÖåń╗ŁĶÉĮÕ«×’╝īÕŹÜÕ╝łõ╣ŗõĖŗĶĄ░Õ╝▒õĖ║õĖ╗ŃĆé

µČ▓µ░»ÕĖéÕ£║µīüń©│Ķ┐ÉĶĪī’╝īÕ▒▒õĖ£Õ£░Õī║µ¦ĮĶĮ”Õć║ÕÄéÕɽń©Äõ╗ʵĀ╝Õ£©’╝ł-100’╝ē-150Õģā/ÕÉ©’╝īÕż®µ░öķĆɵŁźĶĮ¼µÜ¢’╝īõ║żķĆÜĶ┐ÉĶŠōµüóÕżŹ’╝īÕĖéÕ£║Ķ┤¦µ║ɵĄüķĆÜķĪ║ńĢģ’╝īõ╝üõĖÜÕ║ōÕŁśÕÄŗÕŖøÕćÅÕ░æ’╝īõ╗ʵĀ╝µīüń©│µĢ┤ńÉåŃĆéõ║īµ░»ńö▓ńāĘÕĖéÕ£║õ╗ʵĀ╝ÕüÅÕ╝▒Ķ┐ÉĶĪī’╝īĶŖéÕÉÄõ╗ʵĀ╝µīüń╗ŁĶĄ░ķ½ś’╝īõ╝üõĖÜÕĘźÕÄéń╗┤µīüĶŠāķ½śĶ┤¤ĶŹĘńö¤õ║¦’╝īõŠøÕ║öķØóÕÄŗÕŖøķĆɵŁźÕŖĀÕż¦’╝īńäČķ£Ćµ▒éķćŖµöŠµ£ēķÖÉ’╝īõĖÜÕåģĶ¦éµ£øµ░öµ░øµĄōÕÄÜ’╝īÕĮōÕēŹÕĖéÕ£║õĖ╗µĄüõ╗ʵĀ╝2100-2200Õģā/ÕÉ©ŃĆéõĖēµ░»ńö▓ńāĘÕĖéÕ£║µĢ┤õĮōµīüń©│’╝īÕ░ÅÕ╣ģķ£ćĶŹĪ’╝īÕĮōÕēŹõĖ╗µĄüõ╗ʵĀ╝2300-2400Õģā/ÕÉ©ŃĆéõĖēµ░»õ╣Öńā»ÕĖéÕ£║Õ╝▒ÕŖ┐Ķ┐ÉĶĪī’╝īõ╝üõĖÜÕ╝ĆÕĘźõĮÄõĮŹ’╝īõĖŗµĖĖńö¤õ║¦ÕćÅÕ╝▒’╝īń¤Łµ£¤ÕĖéÕ£║õ╗ʵĀ╝ń©│Õ«ÜĶć│4800-5000Õģā/ÕÉ©ŃĆéÕøøµ░»õ╣Öńā»ÕĖéÕ£║ķ½śõĮŹĶ┐ÉĶĪī’╝īõĖŗµĖĖÕłČÕåĘÕēéÕø׵ȩµśÄµśŠ’╝īĶŖéÕÉĵāģń╗¬ĶŠāÕźĮ’╝īÕŖĀõ╣ŗµ£¼µ£łµÜ鵌ĀĶł╣ÕÅ¬Õł░µĖ»’╝īĶć┤õĮ┐ķā©ÕłåÕ£░Õī║Õć║ńÄ░Ķ┤¦ń┤¦µāģÕåĄ’╝īÕ£║ÕåģÕ¢ŖµČ©µäŵä┐ĶŠāµĄō’╝īÕĖéÕ£║õĖ╗µĄüõ╗ʵĀ╝Ķć│4600-4700Õģā/ÕÉ©ŃĆéńĪ½ķģĖÕĖéÕ£║õ╗ʵĀ╝ÕÉæõĖŖ’╝īķ£Ćµ▒éķØóÕæłńÄ░ÕÉæÕźĮĶČŗÕŖ┐’╝īÕ£║Õåģńö¤õ║¦Õ╣│ń©│’╝īķģĖõ╝üÕ║ōÕŁśń╗┤µīüõĮÄõĮŹŃĆéõ╗ʵĀ╝µØźń£ŗ’╝ÜÕ▒▒õĖ£ÕåČńé╝ķģĖ30-150Õģā/ÕÉ©’╝īń”ÅÕ╗║ńēćÕī║ķĆüÕł░ÕÅéĶĆā100-200Õģā/ÕÉ©ķÖäĶ┐æ’╝īķóäĶ«ĪÕÉĵ£¤Õ▒Ćķā©Õ£░Õī║õ╗Źµ£ēõĖŖĶ░āĶČŗÕŖ┐ŃĆé

µ░¤Õī¢ńøÉ

õ║¦Õōü | 2/27 | 2/26 | µČ©ĶĘī |

µ░¤Õī¢ķōØ | 8700-8800 | 8700-8800 | 0 |

µ░¤Õī¢ķÆŠ | 12000 | 12000 | 0 |

µ░¤Õī¢ķÆĀ(õ║æÕŹŚµ░¤õĖÜ) | 6500 | 6500 | 0 |

µ░¤ńĪģķģĖķĢü(õ║æÕŹŚµ░¤õĖÜ) | 5500 | 5500 | 0 |

µ░¤Õī¢ķōĄ(õ║æÕŹŚµ░¤õĖÜ) | 9900 | 9900 | 0 |

µ░¤ńĪģķģĖķōĄ(õ║æÕŹŚµ░¤õĖÜ) | 8500 | 8500 | 0 |

µ░¤ńĪģķģĖķÆĀ(õ║æÕŹŚµ░¤õĖÜ) | 2900 | 2900 | 0 |

Õżćµ│©’╝Üõ╝üõĖÜÕɽń©ÄÕć║ÕÄéõ╗ʵĀ╝,õ╗źõĖŖõ╗ģõŠøÕÅéĶĆā,ÕŹĢõĮŹ:Õģā/ÕÉ©’╝ü | |||

ÕøĮÕåģµ░¤Õī¢ķōØÕĖéÕ£║Ķ»óńøśÕó×ÕżÜ’╝īµŁŻÕĆ╝õĖŗµĖĖńöĄĶ¦ŻķōØõ╝üõĖܵŗøµĀćÕ橵£¤’╝īÕĖéÕ£║µÜéµ£¬µ£ēµśÄµ£Śõ╗ʵĀ╝µīćÕ╝Ģ’╝īµ░¤Õī¢ķōØń╗¦ń╗Łń╗┤µīüń©│Õ«Ü’╝īõĖÜÕåģĶ¦éµ£øµāģń╗¬õĖŹÕćÅ’╝øńĪ½ķģĖÕĖéÕ£║õ╗ʵĀ╝ń╗¦ń╗ŁõĖŖĶĪī’╝īõ╝üõĖÜńö¤õ║¦µłÉµ£¼Õó×ÕŖĀ’╝īÕĖéÕ£║õĮÄõ╗ĘµČłÕż▒’╝īńÄ░ķśČµ«Ąńö¤õ║¦õ╝üõĖÜń╗┤µīüµ£łÕ║”ÕÉłń║”Ķ«óÕŹĢķćÅõĖ║õĖ╗’╝īõ╗ʵĀ╝µ│óÕŖ©8600-8800Õģā/ÕÉ©ŃĆéµ░¤Õī¢µ░óÕē»õ║¦µ░¤ńĪģķģĖ’╝ł40%’╝ēÕĖéÕ£║Õ╝▒ÕŖ┐Ķ┐ÉĶĪī’╝īÕć║ÕÄéõ╗ʵĀ╝1200-1400Õģā/ÕÉ©’╝īĶʤķÜŵ░¤Õī¢µ░óÕĖéÕ£║ĶĄ░ÕŖ┐õĖ║õĖ╗ŃĆéµ░¤ńĪģķģĖķÆĀÕĖéÕ£║õ╗ʵĀ╝Õ╝▒ÕŖ┐Ķ┐ÉĶĪī’╝īõ╝üõĖÜÕ║ōÕŁśķĆɵĖÉń┤»ń¦»’╝īÕĖéÕ£║ķ£Ćµ▒éĶ┐¤Ķ┐¤µ£¬Ķ¦üÕł®ÕźĮ’╝īõĖŗµĖĖµŗ┐Ķ┤¦ĶĪ©ńÄ░ń¢▓ĶĮ»’╝īÕĖéÕ£║õĖ╗µĄüõ╗ʵĀ╝2800-2900Õģā/ÕÉ©ŃĆéµ░¤Õī¢ķÆĀÕĖéÕ£║ķ£Ćµ▒éµ£¬µ£ēÕźĮĶĮ¼’╝īõ╝üõĖÜńö¤õ║¦µŁŻÕĖĖĶ┐ÉĶĪī’╝īÕ║ōÕŁśÕ░ÅÕ╣ģń┤»Ķ«Ī’╝īÕĖéÕ£║õĖ╗µĄüÕüÅõĮĵŖźńøśĶć│6500-6600Õģā/ÕÉ©ŃĆéµ░¤Õī¢ķōĄÕĖéÕ£║õ╗ʵĀ╝ń╗┤ń©│’╝īõĖŗµĖĖµŗ┐Ķ┤¦ń©│Õ«Ü’╝īķ£Ćµ▒éÕ░ÅÕ╣ģÕø׵ܢ’╝īÕĖéÕ£║µČłÕī¢µČ©Õ╣ģŃĆéµ░¤ńĪģķģĖķōĄÕĖéÕ£║ń¢▓ĶĮ»’╝īķÜÅńØĆõĖŗµĖĖķÖČńōĘÕÆīńÄ╗ńÆāńŁēĶĪīõĖÜńÜäķ£Ćµ▒éõĮÄĶ┐Ę’╝īÕĖéÕ£║õ║¦õĖÜķōŠõ╝ĀÕ»╝õĖŹńĢģŃĆéµ░¤Õī¢ķÆŠÕĮōÕēŹÕĖéÕ£║õ╗ʵĀ╝12000Õģā/ÕÉ©ķÖäĶ┐æ’╝īÕĖéÕ£║Õ╝Ƶ£║ńÄćĶŠāõĮÄ’╝īĶĪīõĖÜõ║ŵŹ¤µāģÕåĄĶŠāõĖ║µÖ«ķüŹŃĆéµĢ┤õĮōµ░¤Õī¢ńøÉÕĖéÕ£║ĶĪ©ńÄ░ÕØćĶŠāõĖ║õĮÄĶ┐Ę’╝īÕł®µČ”ń®║ķŚ┤ĶŠāÕ░Å’╝īĶĪīõĖÜÕ╝ĆÕĘźµ░┤Õ╣│µīüń╗ŁõĮÄõĮŹõĖŹĶČ│5µłÉŃĆé

µ░¤ńó│Õī¢ÕÉłńē®

õ║¦Õōü | 2/27 | 2/26 | µČ©ĶĘī |

ÕłČÕåĘÕēéR22 | 21500-22500 | 21500-22500 | 0 |

ÕĤµ¢Öń║¦R22 | 11000-11500 | 11000-11500 | 0 |

Õć║ÕÅŻń║¦R22 | 15000-16000 | 15000-16000 | 0 |

ÕłČÕåĘÕēéR32 | 24000-25000 | 21000-25000 | Ōåæ3000 |

ÕłČÕåĘÕēéR125 | 38000-45000 | 38000-45000 | 0 |

ÕłČÕåĘÕēéR134a | 30000-32000 | 30000-32000 | 0 |

ÕłČÕåĘÕēéR410a | 32000-35000 | 30000-35000 | Ōåæ2000 |

ÕłČÕåĘÕēéR152a | 16000-16500 | 16000-16500 | 0 |

ÕłČÕåĘÕēéR142b | 15500-16000 | 15500-16000 | 0 |

ÕłČÕåĘÕēéR143a | 52000-57000 | 52000-57000 | 0 |

ÕłČÕåĘÕēéR507 | 42000-49000 | 42000-49000 | 0 |

ÕłČÕåĘÕēéR404 | 42000-49000 | 42000-49000 | 0 |

HFC-227ea(µ░ĖÕÆī) | 40500 | 40500 | 0 |

Õżćµ│©’╝Üõ╝üõĖÜÕɽń©ÄÕć║ÕÄéõ╗ʵĀ╝,õ╗źõĖŖõ╗ģõŠøÕÅéĶĆā,ÕŹĢõĮŹ:Õģā/ÕÉ©’╝ü | |||

ÕłČÕåĘÕēéÕĖéÕ£║3µ£łń®║Ķ░āÕż¦ÕÄéµ£Ćµ¢░Ķ«óÕŹĢõ╗ʵĀ╝ĶÉĮÕ«×ķ½śń½»µŖźńøś’╝ī3µ£łń®║Ķ░āõ╝üõĖܵÄÆõ║¦µĢ░ķćÅÕó×Õ╣ģµśÄµśŠ’╝īķóäĶ«ĪµÄÆõ║¦µĢ░ķćÅÕ£©2000-2200õĖćÕÅ░ķÖäĶ┐æ’╝īõĖöÕć║ÕÅŻķ£Ćµ▒éĶ«óÕŹĢķøåõĖŁķØĀÕēŹ’╝īķ£Ćµ▒éµ£ēµ£øķøåõĖŁķćŖµöŠ’╝īÕ»╣õ║ÄÕłČÕåĘÕēéĶĆīĶ©Ć’╝īń╗łń½»ÕĖéÕ£║õ╝ĀÕ»╝ĶŠāõĖ║ķĪ║ńĢģ’╝īķøČÕö«Ķ«óÕŹĢõ╝ĀÕ»╝ÕøĀõ╗ʵĀ╝õĖŖµČ©Õ╣ģÕ║”Ķ┐ćÕ┐½’╝īõ╗Źķ£ĆķĆɵŁźķĆéÕ║öŃĆéÕģĘõĮōÕłåÕōüń¦ŹµØźń£ŗ’╝ÜR22ÕĖéÕ£║ÕøĮÕåģõĖ╗Ķ”üµĀĖÕ┐āÕĘźÕÄéÕć║Ķ┤¦µŖźńøś21500-22500Õģā/ÕÉ©’╝īõŠØµŚ¦ÕÅŚHFCµČ©õ╗Ęõ╗źÕÅŖµśÄÕ╣┤HCFCķģŹķóØÕåŹµ¼ĪÕēŖÕćÅÕĮ▒ÕōŹ’╝īR22ÕĖéÕ£║µ░┤µČ©Ķł╣ķ½śŃĆéR134aÕć║ÕÄé31000-32000Õģā/ÕÉ©’╝īÕłÜķ£ĆĶʤĶ┐øŃĆéR125ÕøĀķģŹķóØń╝║ÕÅŻ’╝īõ╝üõĖÜÕż¢ÕŹ¢ĶŠāÕ░æ’╝īõ╝üõĖÜÕć║ÕÄé38000-45000Õģā/ÕÉ©’╝īµŖźńøśÕī║ķŚ┤ĶŠāÕż¦’╝īõĖ╗Ķ”üķĆɵŁźĶÉĮÕ«×õĖ║õĖ╗ŃĆéR32ÕĖéÕ£║Õć║ÕÄéµē¦ĶĪī24000-25000Õģā/ÕÉ©ķÖäĶ┐æ’╝īńŠÄńÜä3µ£łĶ«óÕŹĢĶÉĮÕ«×ķ½śń½»õ╗ʵĀ╝’╝īµÅɵī»ÕĖéÕ£║õ┐ĪÕ┐āŃĆéR410aÕøĀÕĤµ¢ÖR32ŃĆüR125ÕĖéÕ£║ÕØܵī║’╝īÕĮōÕēŹÕĖéÕ£║ĶÉĮÕ«×32000-35000Õģā/ÕÉ©’╝īķóäĶ«ĪµłÉõ║żķÖåń╗ŁÕÉæķ½śń½»ķØĀµŗóŃĆéR143µŖźńøś57000Õģā/ÕÉ©’╝īµĘĘķģŹR404ŃĆüR507µŖźńøś49000Õģā/ÕÉ©’╝īÕż¦Õ╣ģĶ░āµČ©õ╣ŗÕÉÄ’╝īÕĖéÕ£║Õ░ܵ£¬Õ«īÕģ©µÄźÕÅŚŃĆéÕøĮÕåģHFCsÕĖéÕ£║µČ©õ╗ʵāģń╗¬ĶŠāõĖ║ÕģģĶČ│’╝īõĮåÕĮōÕēŹµīüń╗ŁńŁēÕŠģķ£Ćµ▒éĶÉĮÕ£░ŃĆé

Õɽµ░¤ĶüÜÕÉłńē®

õ║¦Õōü | 2/27 | 2/26 | µČ©ĶĘī |

PTFE(µé¼µĄ«õĖŁń▓Æ) | 38000-40000 | 37000-40000 | Ōåæ1000 |

PTFE(µé¼µĄ«ń╗åń▓ē) | 43000-46000 | 43000-46000 | 0 |

PTFE(ÕłåµĢŻµĀæĶäé) | 38000-42000 | 36000-42000 | Ōåæ2000 |

PTFE(ÕłåµĢŻõ╣│µČ▓) | 30000-32000 | 30000-32000 | 0 |

ÕģŁµ░¤õĖÖńā» | 36000-36500 | 36000-36500 | 0 |

PVDF(µČéµ¢Öń║¦) | 58000-60000 | 58000-60000 | 0 |

PVDF(Ķ壵¢Öń║¦) | 70000-80000 | 70000-80000 | 0 |

FEP(õĮÄń½»µīżÕć║µ¢Ö) | 46000-50000 | 46000-50000 | 0 |

FEP(ķ½śń½»µīżÕć║µ¢Ö) | 64000-80000 | 64000-80000 | 0 |

FEP(µ©ĪÕÄŗµ¢Ö) | 73000-74000 | 73000-74000 | 0 |

µ░¤µ®ĪĶāČ(FKM246) | 62000-63000 | 62000-63000 | 0 |

µ░¤µ®ĪĶāČ(FKM26) | 58000-60000 | 58000-60000 | 0 |

Õżćµ│©’╝Üõ╝üõĖÜÕɽń©ÄÕć║ÕÄéõ╗ʵĀ╝,õ╗źõĖŖõ╗ģõŠøÕÅéĶĆā,ÕŹĢõĮŹ:Õģā/ÕÉ©’╝ü | |||

PTFEÕĖéÕ£║õĮÄń½»µłÉõ║żµ£ēµēĆõĖŖĶĪī’╝īķ£Ćµ▒éĶ«óÕŹĢõŠØµŚ¦µ▓Īµ£ēÕó×ÕŖĀ’╝īõ║¦õĖÜõŠøń╗Öµīüń╗ŁÕó×ÕŖĀ’╝ī3µ£łÕ░Åķś│µśźÕĖ”ÕŖ©õ╝üõĖÜń£ŗµČ©ķóäµ£¤’╝īR22ÕĖéÕ£║õĖŹµ¢ŁµÅɵȩ’╝īµ░¤µØɵ¢Öõ╝üõĖܵĆØµČ©Õ┐āÕłć’╝īõĮåõĖ╗µĄüµłÉõ║żõŠØµŚ¦µ▓Īµ£ēµśÄµśŠµö╣Õ¢äŃĆéÕĮōÕēŹµé¼µĄ«õĖŁń▓ÆÕĖéÕ£║õ╗ʵĀ╝3.8-4.0õĖćÕģā/ÕÉ©’╝īÕłåµĢŻµĀæĶäéÕĖéÕ£║õ╗ʵĀ╝3.8-4.2õĖćÕģā/ÕÉ©’╝īõ╣│µČ▓3.0-3.2õĖćÕģā/ÕÉ©ķÖäĶ┐æ’╝īÕøĀÕōüĶ┤©ÕĘ«Õ╝鵳Éõ║żÕĘ«ĶĘصśÄµśŠ’╝īÕĘ©Õī¢ŃĆüõĖ£Õ▓│ŃĆüµÖ©ÕģēńŁēõ║¦ÕōüÕĖéÕ£║õ┐صīüķ½śõĮŹŃĆéÕģŁµ░¤õĖÖńā»ÕĖéÕ£║ķ£ćĶŹĪĶ░āµĢ┤’╝īÕĮōÕēŹõĖ╗µĄüÕć║ÕÄéµŖźńøś36000-36500Õģā/ÕÉ©’╝īń¤Łµ£¤Õ░ÅÕ╣ģķ£ćĶŹĪ’╝īÕøĀķ£Ćµ▒éõ╝ĀÕ»╝õĖŹńĢģ’╝īõ║¦ĶāĮÕł®ńö©ńÄćĶŠāõĮÄ’╝īń¤ŁµÜéµĆ¦ķ£Ćµ▒éµÅÉÕŹćõ╣ŗÕÉÄÕĖéÕ£║ĶĪ©ńÄ░Õ╣│ń©│ŃĆé

PVDFÕĖéÕ£║ĶŠ╣ķÖģµĢłńøŖķĆÆÕćÅ’╝īķöéńöĄń║¦ÕĖéÕ£║õ╗ʵĀ╝5.5-6.0õĖćÕģā/ÕÉ©ķÖäĶ┐æ’╝īµČéµ¢Öń║¦5.8-6.0õĖćÕģā/ÕÉ©’╝īµ¢░Õó×õ║¦ĶāĮµīüń╗ŁķćŖµöŠ’╝īÕĖéÕ£║õ╗ĮķóصŖóÕż║õĖ║õĖ╗’╝īõĮÄõ╗ĘÕÄ«µØƵśÄµśŠ’╝īÕ«×ķÖģµłÉõ║żÕÉæ5õĖćÕģā/ÕÉ©ķÖäĶ┐æķØĀµŗó’╝øń¤Łµ£¤ĶĪīõĖܵ┤Śńēīµīüń╗ŁŃĆéFEPÕĖéÕ£║ķććĶ┤Łµāģń╗¬õĮÄĶ┐Ę’╝īÕĮōÕēŹFEPµīżÕć║µ¢ÖÕĖéÕ£║µŖźńøś4.7-5.0õĖćÕģā/ÕÉ©’╝īµ©ĪÕÄŗµ¢Öķ½śń½»µø┐õ╗ŻÕĖéÕ£║õ╗ʵĀ╝Õ£©7.3-7.4õĖćÕģā/ÕÉ©’╝īµ©ĪÕÄŗµ¢Öķ½śń½»ÕĖéÕ£║õ╗ʵĀ╝ÕæłńÄ░Õø×ĶÉĮĶČŗÕŖ┐’╝īµīżÕć║µ¢ÖõĮÄĶ┐ʵīüń©│Ķ┐ÉĶĪīŃĆéµ░¤µ®ĪĶāČÕøĀõ╝üõĖܵ¢░Õó×õ║¦ĶāĮÕó×ÕŖĀõĮåķ£Ćµ▒éµ¼ĀõĮ│’╝īõ║īÕģāĶāČŃĆüõĖēÕģāĶāČÕĖéÕ£║Õ«×ķÖģńøĖĶŠāõ║ÄõĖŖµ£łÕĖéÕ£║µĢ┤õĮōÕø×ĶÉĮõĖ║õĖ╗’╝īńö¤õ║¦õ╝üõĖÜÕ║ōÕŁśÕüÅõĮÄ’╝īõ║īÕģāĶāČ58-60Õģā/Õģ¼µ¢ż’╝īõĖēÕģāĶāČ63-63Õģā/Õģ¼µ¢ż’╝īń¤Łµ£¤ÕĖéÕ£║õŠØµŚ¦µ▓Īµ£ēµö╣Õ¢äŃĆé

Õɽµ░¤ńöĄÕŁÉÕī¢ÕŁ”Õōü

õ║¦Õōü | 2/27 | 2/26 | µČ©ĶĘī |

PVDF(ÕøĮõ║¦ķöéńöĄń║¦) | 55000-60000 | 55000-60000 | 0 |

ÕģŁµ░¤ńŻĘķģĖķöé | 62000-68000 | 62000-68000 | 0 |

ńöĄµ▒Āń║¦µ░¤Õī¢ķöé | 160000-170000 | 160000-170000 | 0 |

µ░¤õ╗Żńó│ķģĖõ╣Öńā»ķģ»FEC | 49000-53000 | 49000-53000 | 0 |

ńöĄÕŁÉµ░óµ░¤ķģĖ(Õģēõ╝Åń║¦) | 6000-6500 | 6000-6500 | 0 |

ńöĄÕŁÉµ░óµ░¤ķģĖ(ÕŹŖÕ»╝õĮōń║¦) | 10000-12000 | 10000-12000 | 0 |

Õżćµ│©’╝Üõ╝üõĖÜÕɽń©ÄÕć║ÕÄéõ╗ʵĀ╝,õ╗źõĖŖõ╗ģõŠøÕÅéĶĆā,ÕŹĢõĮŹ:Õģā/ÕÉ©’╝ü | |||

ÕģŁµ░¤ńŻĘķģĖķöéÕĖéÕ£║ń╗┤ń©│Ķ┐ÉĶĪī’╝īõĖ╗µĄüõ╗ʵĀ╝6.2-6.8õĖćÕģā/ÕÉ©’╝īĶĪīõĖÜÕåģõ║¦ĶāĮÕł®ńö©ńÄćÕ╗Čń╗ŁõĮÄõĮŹ’╝īķā©ÕłåÕż┤ķā©õ╝üõĖÜń╗┤µīüµŁŻÕĖĖÕ╝ĆÕĘź’╝īķ£Ćµ▒éń¢▓ĶĮ»ķÜŠµī»’╝īÕć║Ķ┤¦ķƤÕ║”ń╝ōµģó’╝īõ╝üõĖÜÕżÜÕć║ńÄ░ń┤»Õ║ōńÄ░Ķ▒ĪŃĆéÕĤµ¢Öń½»’╝ÜĶŖéÕÉÄńó│ķģĖķöéńö¤õ║¦õ╝üõĖÜÕżŹÕĘźµ£ēķÖÉ’╝īÕĖéÕ£║õŠøķ£Ćń╗┤µīüÕÅīÕ╝▒Õ▒ĆķØó’╝īõ╣░ÕŹ¢ÕÅīµ¢╣ń╗¦ń╗ŁÕŹÜÕ╝ł’╝īĶ┤Ėµśōń½»õ╗źÕć║Ķ┤¦õĖ║õĖ╗ŃĆéķ£Ćµ▒éń½»’╝ÜõĖŗµĖĖńöĄĶ¦ŻµČ▓õ╝üõĖÜÕżŹÕĘźń¦»µ×üµĆ¦õĖĆĶł¼’╝īµ¢░ńŁŠĶ«óÕŹĢÕ»źÕ»ź’╝īÕĖéÕ£║µłÉõ║żµ░öµ░øµ¼ĀõĮ│ŃĆéµĆ╗õĮōµØźń£ŗ’╝īÕģŁµ░¤ńŻĘķģĖķöéÕĖéÕ£║ń¤Łµ£¤ÕåģõŠøÕ║öķćŖµöŠµ£ēķÖÉ’╝īµĖģńÉåÕ║ōÕŁśõĖ║õĖ╗’╝īõ╝üõĖÜÕ╗Čń╗ŁõĮÄĶ┤¤ĶŹĘĶ┐ÉĶĪī’╝īń╗┤µīüÕ¤║µ£¼ńÜäõŠøķ£ĆÕ╣│ĶĪĪ’╝øķ£Ćµ▒éń½»ńÜäÕø×µĖ®Õ橵£¤ńĢźµ£ēµ╗×ÕÉÄ’╝īÕ£║ÕåģÕłÜķ£Ćõ║żµŖĢõĖ║õĖ╗’╝īÕ»╣ÕÉÄÕĖéµö»µÆæõĖŹĶČ│’╝īÕģŁµ░¤ńŻĘķģĖķöéµŖźńøśÕÅśÕŖ©õĖŹÕż¦’╝īń╗┤µīüÕ╝▒ń©│Ķ┐ÉĶĪīŃĆé

END

ÕŠĆµ£¤µÄ©ĶŹÉ

ŃĆɵ░¤Õī¢ÕĘźŃĆæ2µ£ł26µŚźÕĖéÕ£║ĶĪīµāģń«ĆµŖź’╝üõĖÜÕåģĶ¦éµ£øµāģÕåĄµĄō’╝īńŁēÕŠģ3µ£łµ░¤Õī¢µ░óõ╗ʵĀ╝Õć║ÕÅ░’╝ü

ŃĆɵ░¤Õī¢ÕĘźŃĆæ2µ£ł23µŚźÕĖéÕ£║ĶĪīµāģń«ĆµŖź’╝ü3µ£łń®║Ķ░āõ╝üõĖܵÄÆõ║¦ķćÅÕó×ķĢ┐µśŠĶæŚ’╝īķóäĶ«ĪHFCsÕĖéÕ£║ķ½śń½»µŖźńøśķĆɵŁźĶÉĮÕ«×

ŃĆɵ░¤Õī¢ÕĘźŃĆæ2µ£ł22µŚźÕĖéÕ£║ĶĪīµāģń«ĆµŖź’╝üńŁēÕŠģķ£Ćµ▒éĶ┐öÕĖé’╝īÕżÜÕōüń¦ŹÕø×ÕĮÆÕ╣│ń©│’╝ü

ŃĆɵ░¤Õī¢ÕĘźŃĆæ2µ£ł21µŚźÕĖéÕ£║ĶĪīµāģń«ĆµŖź’╝üÕĖéÕ£║µ░øÕø┤ÕüÅÕźĮ’╝īÕøøµ░»õ╣Öńā»Õ╗Čń╗ŁµČ©ÕŖ┐’╝ü

ÕģŹĶ┤ŻÕŻ░µśÄ

õĖĆŃĆüµ£¼Õģ¼õ╝ŚÕÅʵ│©µśÄŌĆ£ÕÄ¤ÕłøŌĆØńÜäµ¢ćń½Ā’╝īÕģČõ╗¢Õ¬ÆõĮōÕÅ»õ╗źĶĮ¼ĶĮĮ’╝īõĮåĶĮ¼ĶĮĮµŚČÕ┐ģķĪ╗õ┐صīüÕåģÕ«╣ńÜäÕ«īµĢ┤µĆ¦’╝īõĖöÕŖĪÕ┐ģµ│©µśÄµØźµ║ÉŃĆé

õ║īŃĆüµ£¼Õģ¼õ╝ŚÕÅĘķā©ÕłåÕåģÕ«╣µØźµ║ÉńĮæń╗£’╝īµś»Õć║õ║ÄÕłåõ║½õ┐Īµü»õ╣ŗńø«ńÜäĶĆīĶĮ¼ĶĮĮńÜäÕģ¼Õ╝ĆÕåģÕ«╣’╝īÕ╣ČõĖŹõ╗ŻĶĪ©µ£¼Õ╣│ÕÅ░ĶĄ×ÕÉīÕģČĶ¦éńé╣ÕÆīÕ»╣ÕģČń£¤Õ«×µĆ¦Ķ┤¤Ķ┤Ż’╝īĶŗźµ£ēõŠĄńŖ»µé©ńÜäµØāńøŖµł¢ÕģČõ╗¢õĖŹķĆéÕ«£õ╣ŗÕżä’╝īµĢ¼Ķ»ĘĶüöń│╗’╝īµłæõ╗¼Õ░åÕ£©ń¼¼õĖƵŚČķŚ┤µĀĖÕ«×Õ╣ČÕżäńÉåŃĆéĶüöń│╗õ║║’╝ÜķŠÜµĆصĢÅ 13096949818