1

OLED 材料

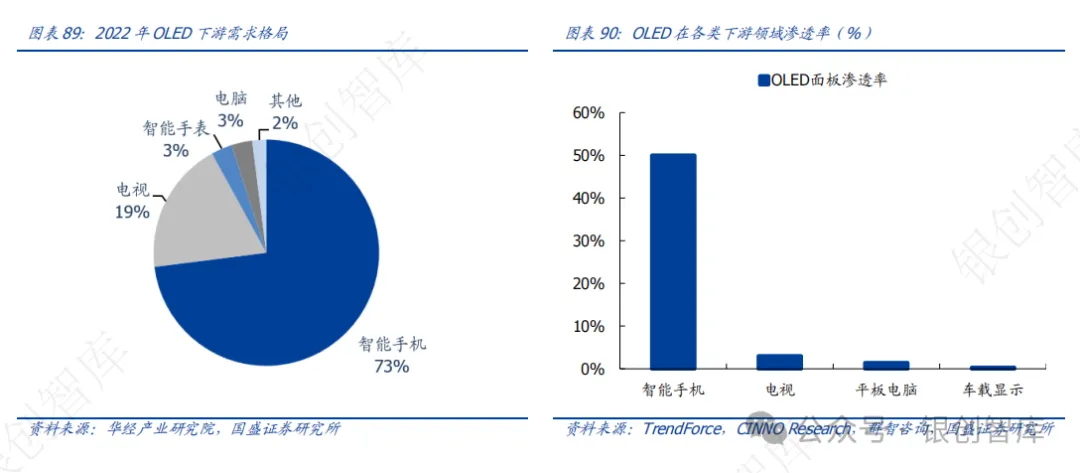

中尺寸是 OLED 行业下一个“主战场”,苹果路线切换或引爆行业变革。通常来说,显示面板尺寸越大对应良率越低,且成本更高。相比于成熟制程的 LCD,OLED 技术起步更晚且难度更高,目前 OLED 主流产线为 6 代,而 LCD 世代线已迭代至 10 代。由于工艺端技术不成熟,过去 OLED 面板主要于小尺寸手机中应用。目前 OLED 在智能手机中渗透接近成熟,渗透率高达 50%,而在中尺寸面板领域渗透率不足 2%,份额提升空间广阔。从技术端看,面板行业中尺寸良率持续提升,同时搭配中尺寸生产的 8.6 代线进入快速布局期,8 代线生产中尺寸 OLED 面板单位面积制造费用可降低 48%,从而使得中尺寸面板制造更具性价比。从需求端看,苹果、华为、三星等厂商纷纷加快中尺寸产品向 OLED 路线切换,从而与供给端技术进步形成有效共振,拉动中尺寸渗透率进入快速增长期。

苹果产业链切换带来巨大需求增量空间。2023 年全球 OLED 平板电脑面板出货量预计约为 350 万片,市场渗透率约 1.4%,笔记本电脑渗透率约 1.9%。2024 年随着苹果 iPad、MacBook 等产品逐渐切换为 OLED 路线,同时三星、华为、荣耀等品牌高端产品线布局OLED 技术,OLED 在中尺寸领域渗透有望实现高速增长。根据 Sigmaintell 预测,2024年全球平板电脑、笔记本电脑中 OLED 面板渗透率将提升至 3.6%、5.7%,2028 年有望提升至 21.5%、17.9%。

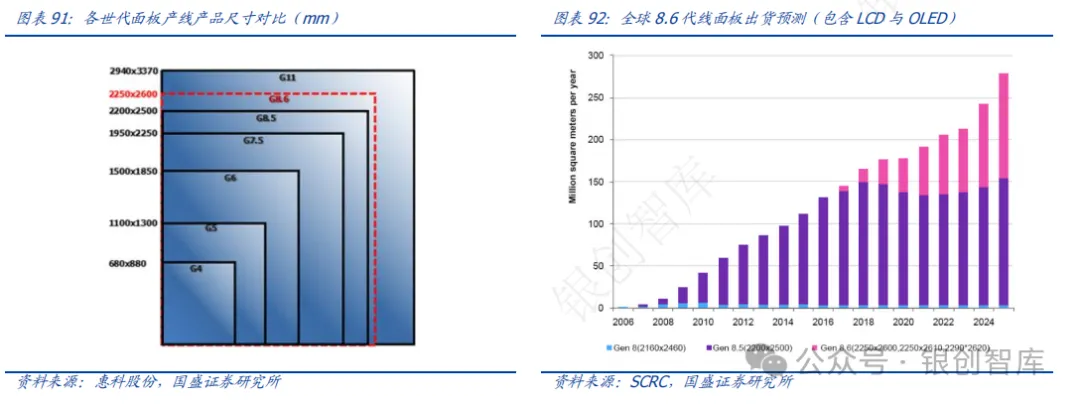

头部面板厂商积极布局 8.6 代线,剑指中尺寸市场。OLED 世代线主要对应产品尺寸,高世代线便于生产大尺寸屏幕,主要由工艺中的精细切割环节决定。主流 6 代线在制造小尺寸手机及折叠屏产品方面具有优势,而中尺寸平板制造最佳产线为 8.6 代线。三星显示 2023 年 4 月宣布投资 4.1 万亿韩元用于建设全球首个用于笔记本电脑和平板电脑的 8.6 代 OLED 产线,国内 OLED 面板龙头京东方 11 月公告投资 630 亿元于四川成都建设 8.6 代 OLED 生产线。同时,LG、天马等下游面板商快速布局中尺寸产能,行业趋势确定性强。

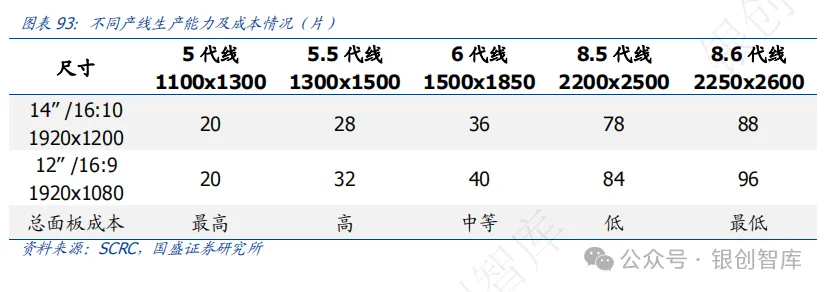

Gen 8.6 是最经济的中尺寸面板产线,单位面积成本下降 48%。8.6 代线相比 6 代线具有更优的切割利用率,在生产 10 英寸或更大的 IT OLED 面板方面,8.6 代线(2250x2600mm)相比 6 代线(1500x1850mm)更具性价比。从单位产线生产能力来看,以 13.3 英寸面板为例,G8.6 代线生产能力可提升至 96 片。从制造成本来看,8 代线生产中尺寸 OLED 面板单位面积制造费用可降低 48%,从而使得中尺寸面板制造更具性价比。

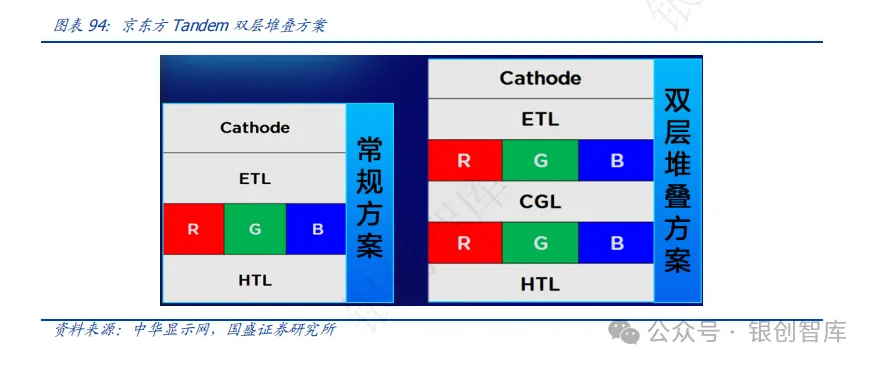

面积翻倍+双层堆叠,新型 8.6 代 OLED 产线打开上游材料需求空间。从面积上看,8.6代 IT OLED 面板(2290 x 2620mm)大约是第 6 代面板(1500 x 1850mm)的 2.16 倍;从层数上看,京东方推出 Tandem 双层串联 OLED 面板结构,即采用双层发光层结构,从而实现在相同亮度条件下,OLED 功耗下降 30%、显示器件寿命提升 200%-300%。

随着 8.6 代线以及 MR 领域 Micro OLED 的需求拉动,预计双堆叠结构在新型 OLED 面板中有望持续渗透。结合面积、层数、良率,预计 8.6 代线单条线对于上游材料用量有望提升至传统 6 代线的 4 倍以上。

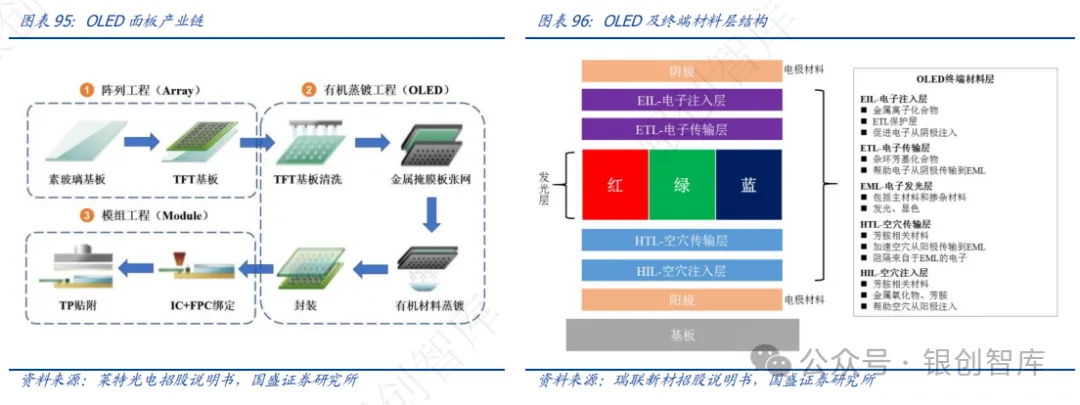

OLED 有机材料应用于面板制造中的有机蒸镀工程环节。OLED 显示面板的制造主要包括阵列工程、有机蒸镀工程、模组工程三个环节,其中阵列工程主要通过在基板上成膜、曝光、刻蚀等工艺形成电路,有机蒸镀工程主要通过真空蒸镀方式将有机发光材料以及电极材料结合在晶体管电路上,模组工程主要用于形成全模组产品。从面板制造环节来看,OLED 有机材料应用于蒸镀环节。

OLED 面板呈夹层结构,终端材料包括发光层与通用层。OLED 面板为三明治夹层结构,具体来看呈现为其中两层电极材料中间叠层分布 OLED 终端材料。当电极接通电源后,由阴极注入的电子和阳极注入的空穴将在发光层中结合,同时以光的形式释放能量,其中发光层通过不同像素点红、蓝、绿三原色独立发光实现全彩显示。OLED 面板结构主要包括电极材料、基板材料、终端材料:

1)电极材料:主要为金属及其氧化物;

2)基板材料:主要为 ITO 玻璃或光学薄膜;

3)OLED 终端材料:主要分为发光层(EML)及通用层,其中通用层包括电子注入层(EIL)、电子传输层(ETL)、空穴传输层(HTL)、空穴注入层(HIL)等。从蒸镀步骤来看,各类 OLED 有机材料引入顺序为空穴注入层、空穴传输层(此时形成空穴通道)、发光层(一层主体+掺杂材料,一层功能材料)、电子传输层、电子注入层(形成电子通道)、阴极。

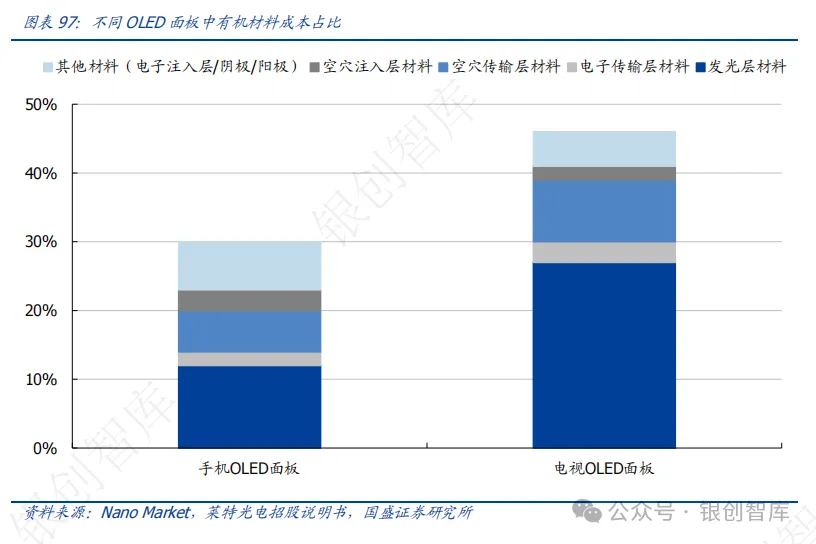

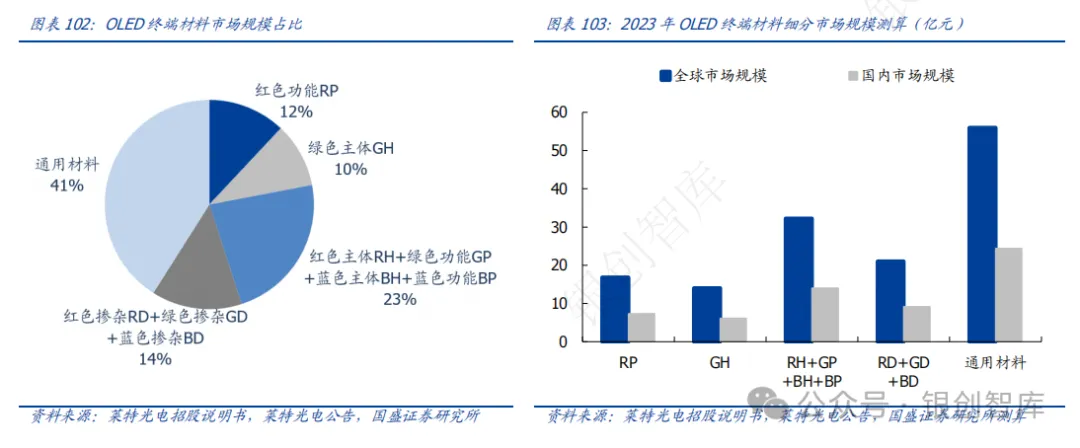

有机材料是 OLED 面板核心成本来源以及最高壁垒环节,在大尺寸面板中成本占比更高。OLED 有机材料是 OLED 面板制造的核心组成部分,也是 OLED 产业链中技术壁垒最高的领域之一。由于 OLED 面板将 LCD 面板中滤光片、偏光片、背光源和液晶替代为OLED 终端材料层,因此在整个面板制造中 OLED 材料成本占比远远大于 LCD。具体来看,有机材料在 OLED 手机面板中成本占比约 30%,而有机材料在 OLED 电视面板中成本占比高达 46%。

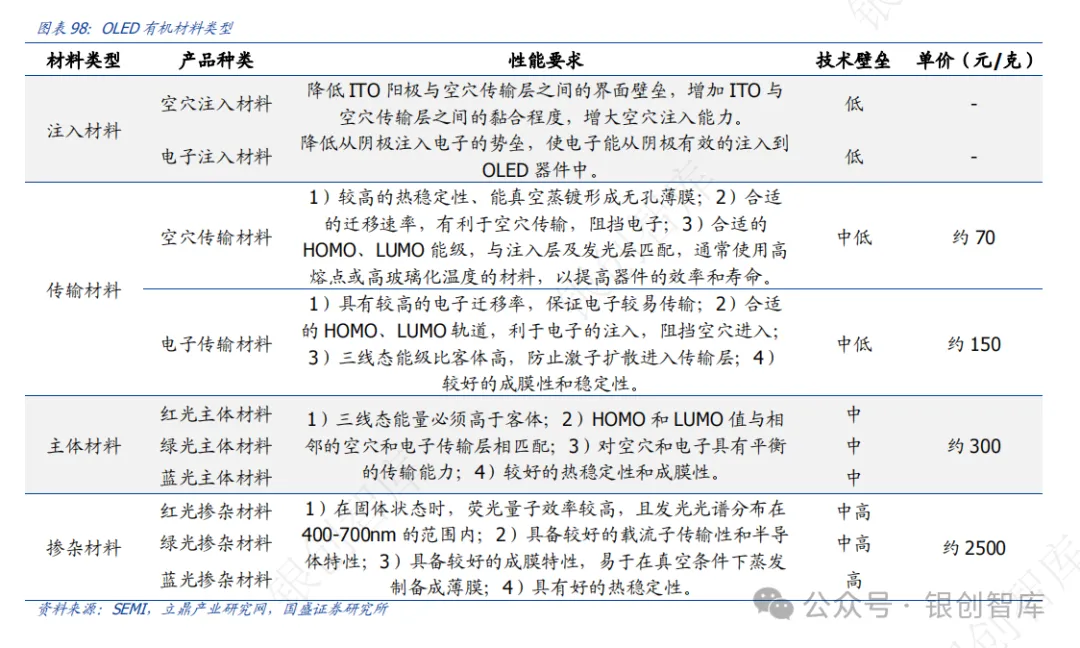

发光层材料是 OLED 终端材料核心环节,技术壁垒高且构成复杂。OLED 终端材料可分为 6 层 14 类材料,其中发光层材料为核心部分,主要由掺杂材料(Dopant 材料)、发光主体材料(Host 材料)、发光功能材料(Prime 材料)构成,三类发光层材料与各层通用层材料共同作用以确保器件能够稳定高效地呈现良好的发光效果。

从发光方式来看:OLED 发光材料主要包括荧光、磷光、TADF 三类:

✓ 荧光材料:荧光发光为第一代发光技术,主要是以三(8-羟基喹啉)铝(Alq3)为代表的绿色荧光材料。荧光发光机制为非对称性的单线态激子旋转方式,材料成本低,但发光效率仅为 25%;

✓ 磷光材料:磷光发光为第二代发光技术,在单线态和三线态激子旋转方式下都可以实现发光,理论发光效率可以达到 100%。但在初始亮度的 95%的状态下蓝色磷光材料的使用寿命不超过 1000 小时,对材料应用产生制约。另一方面金属配合物磷光材料中的贵金属(如铱、铂等)资源稀缺,价格昂贵,同样限制了磷光的应用;

✓ TADF 材料:第三代发光技术 TADF(热活化延迟荧光材料)可在没有贵金属原子参与的情况下实现 100%的内量子效率,在保证和磷光材料类似发光性能的基础上,实现低成本、高效的 OLED 技术应用。但由于技术壁垒较高,目前未实现商业化应用。

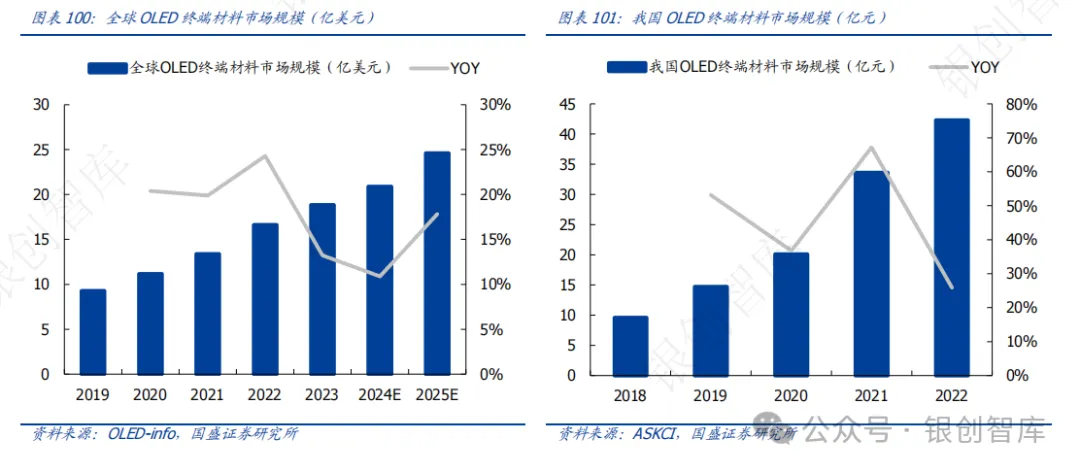

OLED 终端材料全球近 20 亿美元市场,前端材料体量约为终端材料的 28%。有机材料是 OLED 面板核心成本来源,终端材料方面:2023 年全球 OLED 终端材料市场规模约18.8 亿美元,根据 TrendForce 预测,预计 2025 年 OLED 有机材料市场规模有望达到 30亿美元。由于 OLED 有机材料对应终端下游销售口径为升华后成品材料,因此上述市场规模主要指终端材料。前端材料方面:根据 DSCC 数据,2019 年全球 OLED 前端材料(中间体+升华前材料)市场规模约 17.86 亿元,体量大约为 OLED 终端材料市场的 28%(按 2019 年 9.27 亿美元市场测算)。

从发光颜色来看:红光、绿光主要采用第二代磷光材料,蓝光主要采用第一代荧光材料。OLED 面板通过发光层中各像素点三原色独立发光实现显示,其有机发光颜色主要为红、蓝、绿,其中红光、绿光领域第二代磷光材料已实现渗透,而蓝光中若采用第二代磷光会产生衰减速度快等影响,因此蓝光目前以第一代荧光材料为主。

2

AR/MR/VR 上游材料

单机价值量拆分:硅基 OLED 成本占比高达 46%。根据 Wellsenn XR,苹果 MR 头显BOM 成本约 1509 美元,其中 1.3 寸硅基 OLED 内屏单个成本约 350 美元,单机用量 2片,对应成本约 700 美元,占 MR 头显总成本高达 46%。其余环节中,成本高于 50 美元的器件包括:M2 芯片(120 美元)、图像处理芯片(60 美元)、pancake 3P 光学模组(60 美元)、结构件(120 美元)。我们聚焦苹果 MR 核心器件上游化工材料,主要包括硅基 OLED 材料、pancake 光学模组材料。

2.1. 硅基 OLED 衬底流片有望成为价值量最大核心器件

随着下游光学性能、轻便性等要求提升,XR 屏幕的选择经历了 OLED、Fast-LCD、硅基OLED 三个主流阶段,苹果 MR 选用最新硅基 OLED 路线,奠定行业趋势。

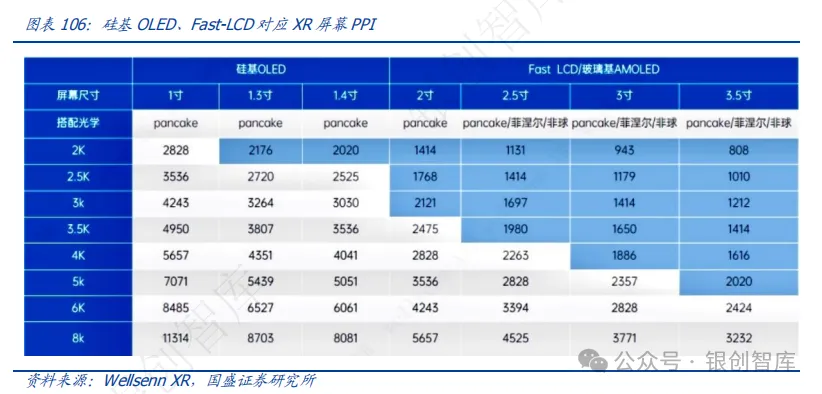

提升像素密度是 XR 显示的核心,传统 Fast-LCD 无法满足日益增长的显示需求。与手机、电脑不同,XR 为近眼显示方式,因此对于屏幕分辨率要求更高。而分辨率受屏幕尺寸和像素密度双变量影响,小屏幕设备需要更高的像素密度才能达到与大屏幕设备一样的分辨率,因此提升面板像素密度成为 XR 技术路线的核心。目前 Fast-LCD 是行业主流显示路线,但 Fast-LCD 像素交替排列,很容易在画面中看出明显的水平或竖直线条,即所谓纱窗效应,极大影响沉浸感。但因为材料本身的特性,Fast-LCD 的纱窗效应难以去除,即使单眼分辨率达 2.5K,依然无法屏蔽纱窗的存在感。同时,Fast-LCD 在屏幕的重量、体积方面具有劣势,轻便性属性较差,预计未来将逐步被行业淘汰。

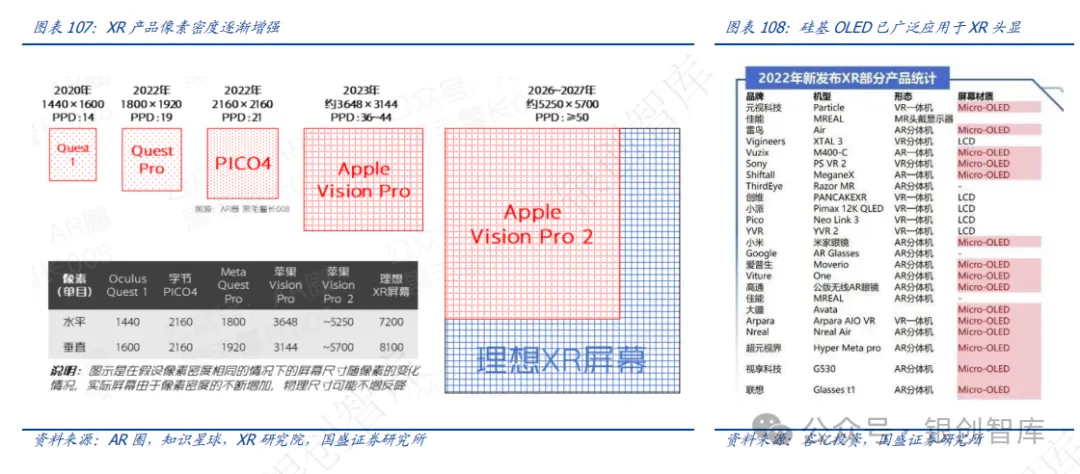

PPI 是像素密度核心指标,硅基 OLED 可达 3000 以上。PPI(Pixels Per Inch)是指像素密度单位,表示的是每英寸对角线上所拥有的像素数目,PPI 数值越高,即代表显示屏能够以越高的密度显示图像。对于近眼显示,为消除纱窗效应,VR 设备至少需要达到 60PPD 的分辨率,对应 PPI 需达到 3000-4000。而目前普通 OLED 量产最高 PPI 仅为 800,Fast LCD 量产 PPI 约 1500,硅基 OLED 量产最高 PPI 可达 4000。硅基 OLED 基于当前技术条件可以实现单目 4K、双目 8K 的水平(PPI 4000,采用 1.4 寸屏幕)。

硅基 OLED 最早应用于军用领域,是目前新型 XR 首选显示路线。硅基 OLED(MicroOLED)最早用于军用领域,包括瞄准观察系统、头盔系统、实战模拟训练系统,后不断在 XR 设备、医疗器械装备等民用领域快速渗透。硅基 OLED 将微显示直接搭载在晶圆之上,采用单晶硅晶圆为背板,能够让显示器实现高亮度、高分辨率、高刷新率、高对比度、低功耗、体积小等应用效果,成为了近眼显示的最佳选择。目前苹果、Meta、雷鸟、大疆等厂家均采用了 Micro-OLED 微显示屏方案,产业趋势逐渐明朗。

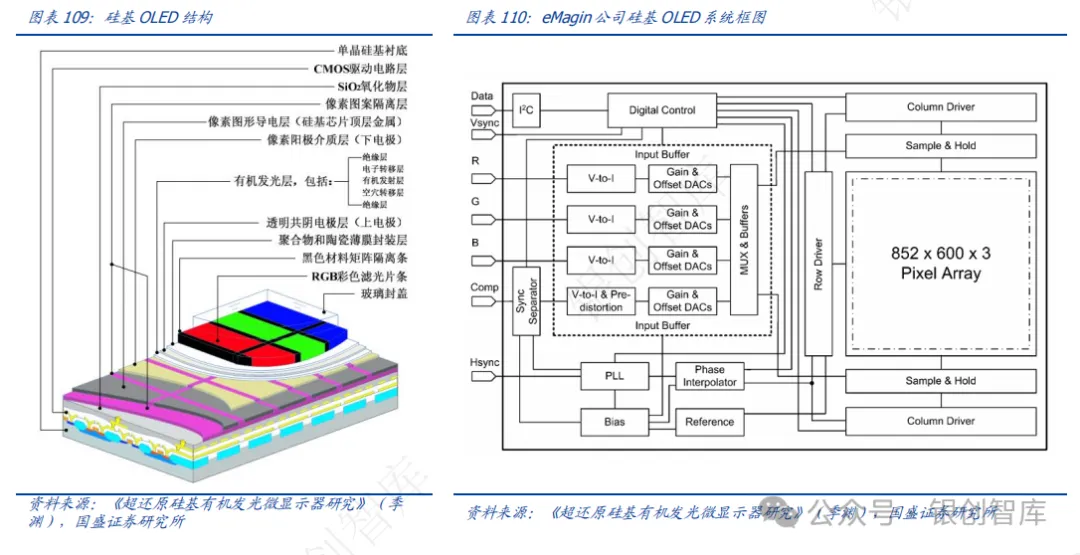

硅基 Micro-OLED 是 CMOS 半导体先进工艺与 OLED 工艺相结合的新一代显示技术。传统 OLED 中发光层由封盖、密封胶和玻璃基板构成的密封腔体保护,而硅基 OLED 以单晶硅作为集成式驱动背板,主要工艺是将有机发光器件制作在已集成视频信号处理和像素驱动阵列的单晶硅集成电路芯片上,并为每个像素配备输出电流可控的 CMOS 晶体管和电荷存储电容,因此不需要 LCD 或 OLED 中的额外驱动 IC。从结构和对应工艺上来看,硅基 OLED 与传统 OLED 区别主要在于衬底与驱动电路,具体来看:

衬底(晶圆):按照基板的不同可分为玻璃基板、硅基板、柔性基板等,由于 PPI 像素电路的差异,微型尺寸的 Micro-OLED 显示器一般选用硅基板,而中小尺寸、大尺寸 OLED 通常选用玻璃基板或柔性基板。相比于传统 OLED 所使用的玻璃基板,单晶硅背板具有更高的载流子迁移率,因此硅基 OLED 可以制备更小的像素尺寸,实现显示像素微小化、精细化;

驱动电路:Micro-OLED 以单晶硅半导体为衬底,在衬底上集成千万个晶体管构成 CMOS动电路;

氧化物层:普通 CMOS 电路顶层一般为氧化物钝化层,而硅基微显示器 CMOS电路顶层则是像素图案导电层;

类似传统 OLED 相关层:从下到上依次为下电极、隔离层、有机发光层、上电极(用于连接所有像素的阴极),结构类似传统 OLED;

封装层:采用封闭的玻璃盖板进行封装。

XR 硅基 OLED 远期百亿美元市场,成长空间广阔。根据 CINNO Research,2021 年全球 AR/VR 硅基 OLED 显示面板市场规模为 6400 万美元,预计 2025 年 XR 对应硅基 OLED显示面板市场规模将大幅增长至 14.7 亿美元,复合增速约 119%。远期来看,以苹果 MR成本拆分中单机 700 美元成本进行弹性测算,预计 300 万、600 万、1000 万、1500 万台 MR 出货对应硅基 OLED 市场空间分别为 21、42、70、105 亿美元。

2.2. Pancake 拉动 COC 需求高增

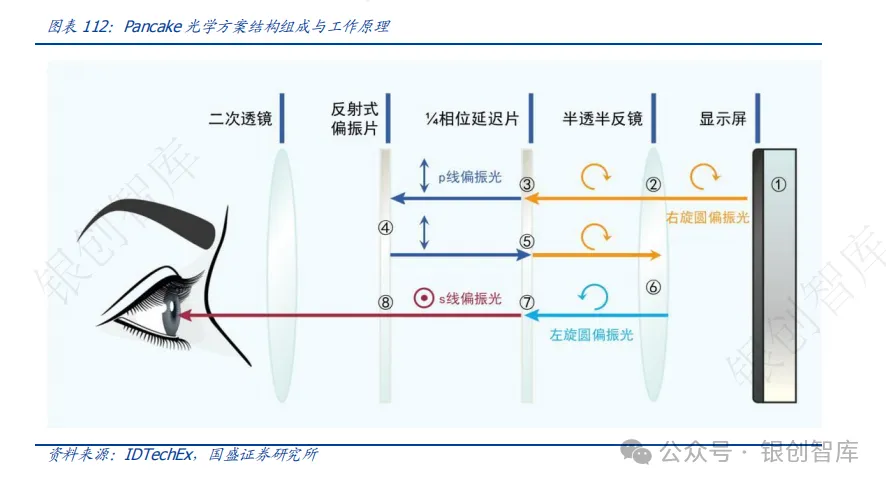

Pancake 是 VR 显示确定性技术路线,苹果采用 3P 方案镜头数提升至 6 片。目前全球头部 VR 厂商核心产品已普遍采用 Pancake 光学模组,Pancake 主流方案包括 2P 及 3P,对应 2 片/3 片镜头。目前苹果采用最新 3P Pancake 结构,相比传统 2P 具有更高的画面像素、更低的色差,同时整体成像性能、轻薄性能提升。Pancake 占 XR 头显成本比重较高,是影响成像性能的重要器件。

Pancake 涉及多层光学结构,光学传播路径复杂。Pancake 作为第三代 VR 成像路线,具有轻薄、成像质量高、可屈光调节等优势。Pancake 光学结构由半透半反镜 BS、偏光片、反射式偏振膜 RP、1/4 相位延时片 QWP 组成,其光学原理为:1)显示屏发出的右旋圆偏振光,通过 BS 分束镜(半透半反膜);2)右旋圆偏振光经过 1/4 相位延时片,变为与振动方向平行于入射面的 P 线偏振光,并被反射式偏振膜反射;3)第二次经过 1/4相位延时片;4)被 BS 分束镜反射后,右旋圆偏振光变为左旋圆偏振光;5)第三次经过1/4 相位延时片,左旋偏振光变成与振动方向垂直的 S 线偏振光;6)S 线偏振光透过反射式偏振膜最终到达人眼。

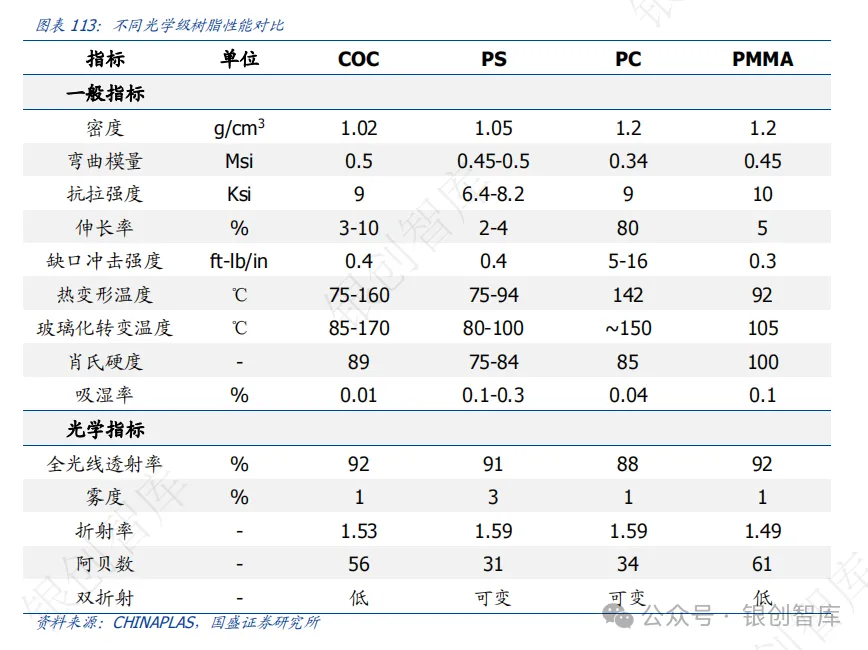

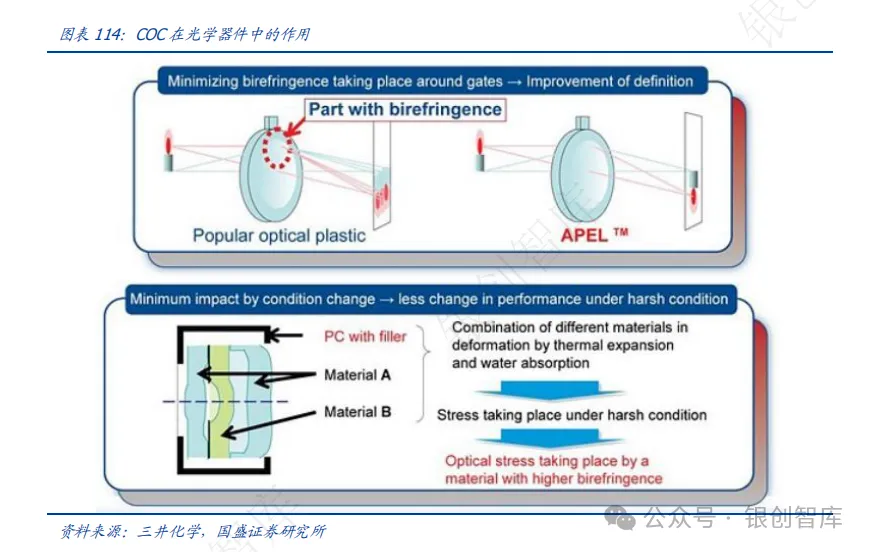

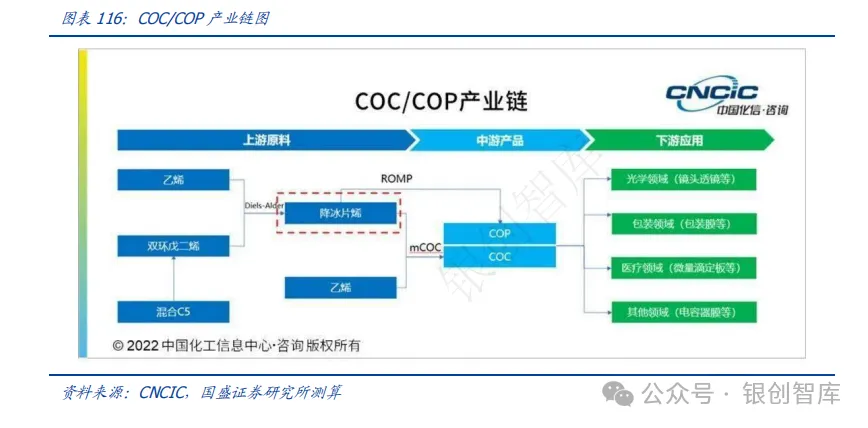

COC/COP 性能优异,应用领域广阔。COC/COP 主要原料为乙烯和降冰片烯,其中降冰片烯通常由双环戊二烯(DCPD)或环戊二烯(CPD)与乙烯发生 Diels-Alder 反应制备而成。根据聚合路线分类,COC 由烯烃与环烯烃单体共聚而成,COP 则由环烯烃单体单聚而成。COC 具有低密度、高强度、良好的尺寸稳定性、高折光指数、优异的紫外/可见光透过性、良好的水汽阻隔性、良好的耐热耐化学性和低可萃取物等特点,广泛应用于光学材料、医用卫生包装材料、食品包装材料、电学材料等领域。

COC/COP 是高端光学领域首选树脂材料。在光学透镜领域,主流的光学树脂包括 PMMA与 COC/COP,COC/COP 在性能端优于 PMMA,更适应于高端光学器件领域。具体来看:1)吸水性低:PMMA 具有吸湿性高的劣势,而 COC/COP 吸水性小,可克服 PMMA 性能弱点;2)轻量化程度高:COC/COP 密度不到普通玻璃的一半,且不易碎,适用于对光学元件的重量、耐久性和成本要求高的场合;3)耐温性能强:COC/COP 可耐 100℃以上高温,同时在极寒状态下可长期运行,且在不同温度下具有极低的水汽吸收率和很好的抗蠕变性能;4)耐磨性能强:COC 是耐磨性能最高的光学材料,作为镜头可有效防止损坏;5)自润滑性强:COC 有优异的自润滑性能,可适用于手机等镜头组装工艺;6)可塑性强:COP 拥有类似玻璃的折射率,可塑性强;7)双折射率低:COP 双折射率低,广泛应用于显示面板中用于调光。基于综合性能优势,COC/COP 广泛应用于智能手机镜头、安防镜头、车载镜头、偏振片保护膜、显示屏薄膜、背投电视感光元器件、投影仪感光元器件等领域。同时 COC/COP 作为 AR/VR 光学镜片,可有效实现 AR/VR 设备的轻薄化,并提供优异的光学性能。

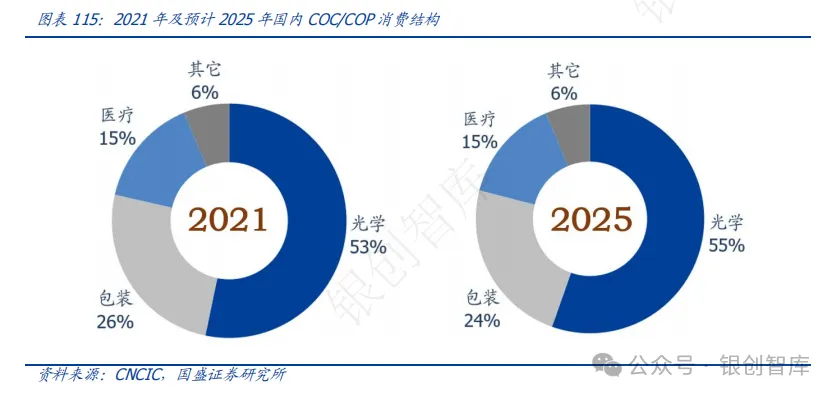

2025 年 COC/COP 国内市场预计达百亿元,光学是第一大应用领域。根据中国化工信息中心,2021 年中国 COC/COP 消费量约 2.1 万吨,是目前全球 COC/COP 主要消费市场。2021 年 COC/COP 光学领域消费量约 1.1 万吨,占比 53.2%,包装、医药消费量分别为 0.52、0.31 万吨,占比 25.3%、15.1%。预计 2025 年中国 COC/COP 的消费量将提高到 2.9 万吨,2021-2025 年消费量年均复合增长率约 8.9%,其中光学领域需求提升至 1.61 万吨,占比 55.4%。以光学级 50 万/吨、其他级 15 万/吨价格测算,2025 年国内 COC/COP 市场规模将由 2021 年的 70 亿元提升至 107 亿元。

两大技术壁垒高企,COC/COP 产业化难度极高。COC/COP 上游主要是 C5/C9 分离的环状二烯烃(主要是双环戊二烯或环戊二烯)和低碳α-烯烃(主要为乙烯),双环戊二烯(环戊二烯)与乙烯通过 D-A 加成反应生成关键单体降冰片烯。此外降冰片烯也可作为中间体,与环戊二烯等发生 D-A 加成反应生成四环十二碳烯等其他多环烯烃单体。多环烯烃单体可以通过 ROMP(开环易位聚合)过程均聚生成 COP,也可通过茂金属催化加成过程(mCOC)实现与降冰片烯的共聚生成 COC。COC 薄膜的折射率随降冰片烯含量的增加呈线性增加,共聚物组成分布均匀的试样具有更好的透明度,加入具有长碳链的极性α-烯烃可提高薄膜的折射率和亲水性。目前日本瑞翁和日本合成橡胶采用 ROMP工艺,而日本宝理塑料和三井化学则采用 mCOC 工艺。

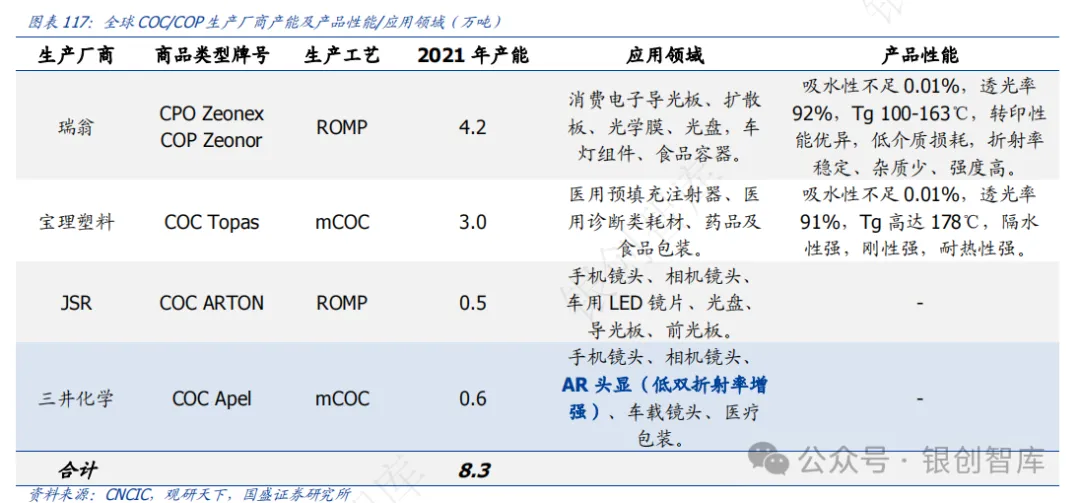

COC/COP 主要由日本企业垄断,国内厂商加速布局。由于 COC/COP 在降冰片烯单体合成、茂金属催化剂合成以及聚合工艺环节存在较高技术壁垒,目前全球大规模量产企业集中于日本。具体来看:COP:由于 COP 涉及开环易位聚合工艺,该环节温度及材料性能控制难度极高,目前全球仅瑞翁具备产业化生产能力(2021 年产能 4.2 万吨),产品广泛应用于光学、食品医药等领域;COC:海外厂商主要包括宝理塑料、JSR、三井化学,2021 年产能分别为 3.0、0.5、0.6 万吨,总计产能 4.1 万吨,COC+COP 合计产能8.3 万吨。光学级 COC/COP 相比普通级产品在 TMA、雾度等指标要求更加严苛,仅三井化学、瑞翁等少数玩家具备高端光学级产品生产能力。目前国内阿科力、拓烯科技、贝斯美、鲁华泓锦、万华化学、金发科技等厂商加速布局 COC 及上游降冰片烯产能,国产化突破可期。

3

机器人与人工智能材料

3.1. PEEK 材料

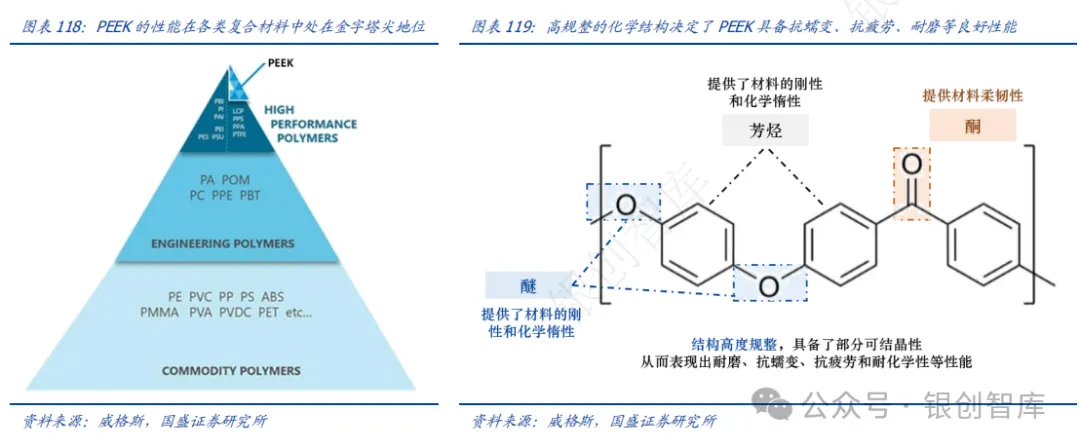

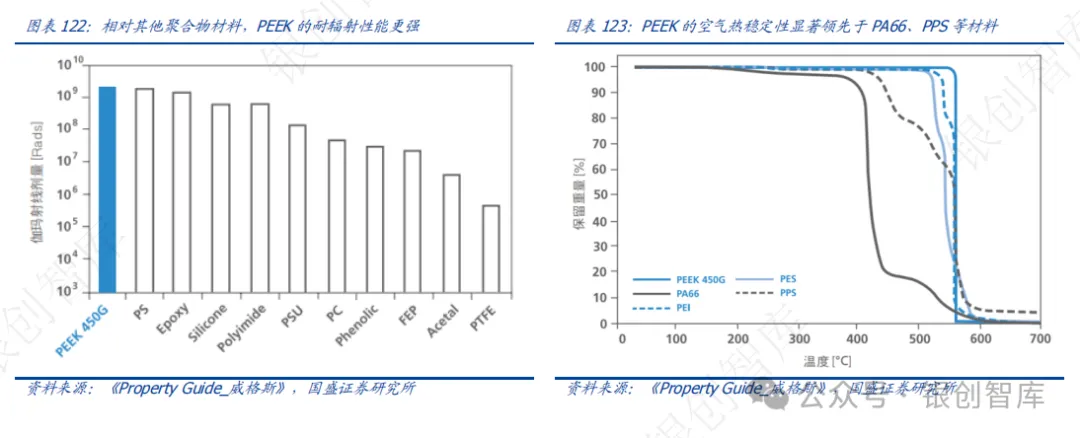

PEEK(聚醚醚酮)是材料中的“全能选手”,具备其他塑料或金属材料无可比拟的良好性能表现。作为 PAEK(聚芳醚酮)的成员之一,PEEK 材料中的芳烃、酮提供了材料刚性和化学惰性,从而令 PEEK 具备了良好的机械性能、高熔点、耐腐蚀等特性,醚键则一定程度上提高了材料的柔韧性。从分子构成上来看,PEEK 的分子链条非常规整,从而使得其具备了部分可结晶性,而结晶性又可提供耐磨、抗蠕变、抗疲劳和耐化学性等性能。尽管 PEEK 的单一性能表现或许并非最佳,但其集耐高温、阻燃、可回收、耐磨损、加工灵活、耐腐蚀等特性于一身,堪称刚柔并济,具备其他材料所不具备的突出综合性能。

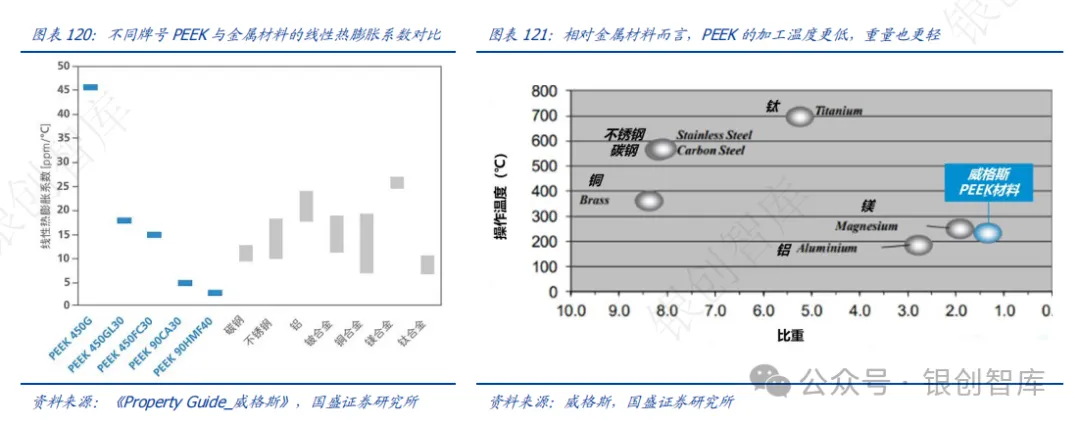

相较于金属材料,PEEK 的热稳定性和低密度优势突出,更适合作为汽车、航空等领域的轻量化材料。在温度低于玻璃转化温度时,PEEK 复合材料甚至具备更优于金属的热膨胀系数,尺寸稳定性良好,在高温和低温下具有更高的稳定性。另外,PEEK 的密度比镁、铝更低,即使是在基体上添加碳纤也不会显著增加其密度,加之 PEEK 的比强度大,在满足强度要求的前提下,可以大幅度减小材料本身的自重,成为实现“轻量化”的解决方案。在医疗领域,PEEK 可替代锆、钛等金属作为人体骨骼,在汽车领域可以用于制造发动机内罩、轴承、离合器齿环等各种零部件。

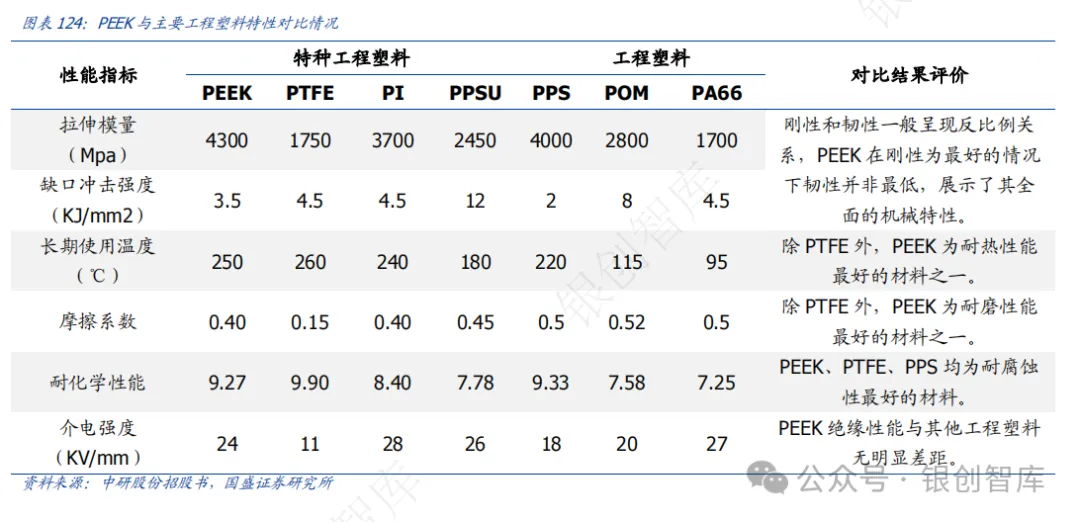

PEEK 被公认为是世界上性能最好的热塑性塑料之一,与其他复合材料对比,PEEK 的各类指标性能都处在领先地位。

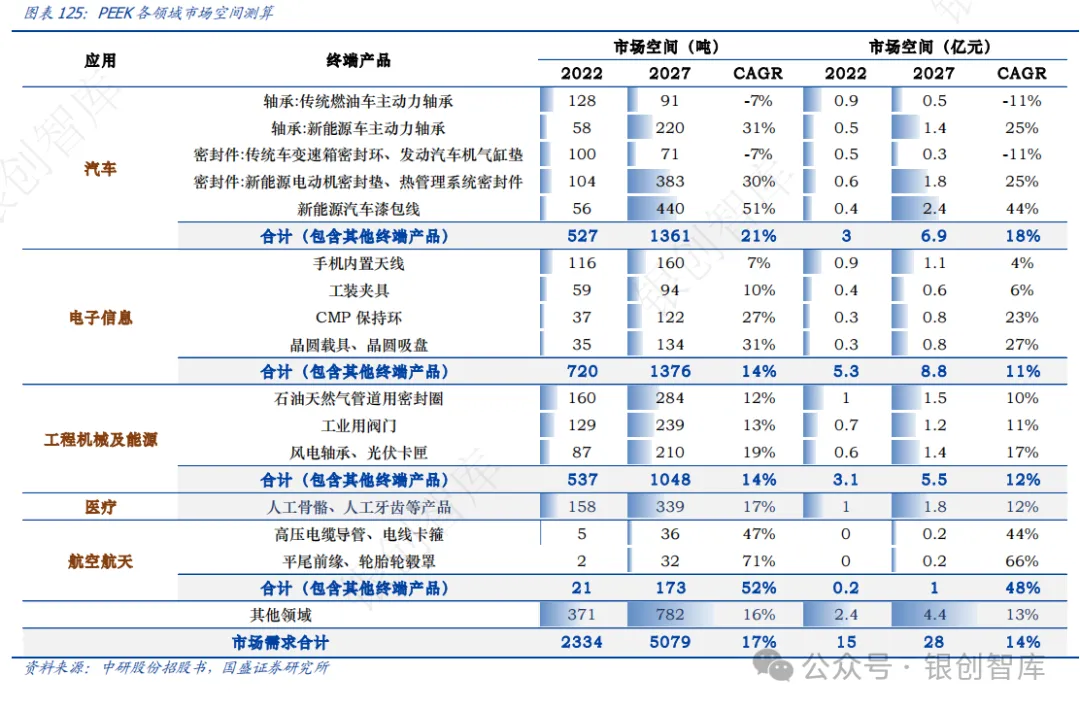

国产化后,PEEK 材料应用前景可期。作为一种热塑性材料,可以使用传统热塑性加工设备进行注塑、压塑和挤压成型的 PEEK 用途非常广泛,在石化、汽车发动机、航空航天、医疗等行业都有广阔前景。未来 PEEK 材料在 800V 快充领域、机器人领域亦有值得期待的应用前景。

PEEK 材料竞争格局优异。全球 PEEK 供应集中度非常高,海外头部三家巨头合计占据了 84%的份额,而在我国也概莫能外,2021 年我国 PEEK 产品的年消费量约 2000 吨,其中多数仍由海外头部企业威格斯、索尔维、赢创满足。目前,型材精加工是 PEEK 下游应用最主要的方式之一,近年来,国内涌现出宁波哲能、江苏君华、南京首塑、龙跃环保、深圳恩欣龙等特种工程塑料型材商,下游客户有寻找国内供应商以降低材料成本的诉求,我们认为未来国内PEEK材料份额将持续向具备一定规模体量的国内企业集中。

3.2. 高频高速树脂

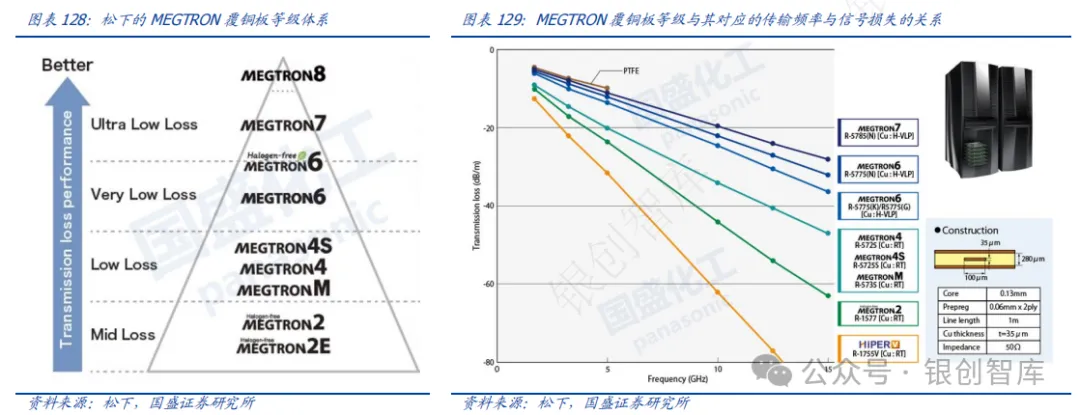

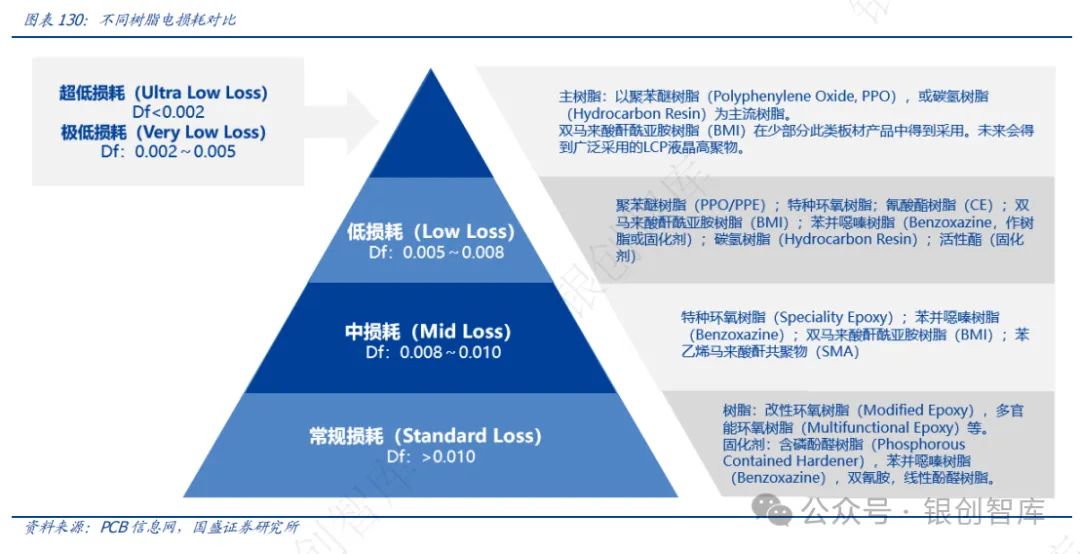

受 AI 服务器、智能汽车雷达等新兴科技产业拉动,高频高速覆铜板需求有望放量增长。以低信号传送损失为最重要特性的高频高速覆铜板,是射频/微波电路用 CCL(简称“高频 CCL”)和高速数字电路用 CCL(简称“高速 CCL”)的统称。高频高速覆铜板对其填充树脂的介电常数(Dk)和介电损耗(Df)要求较高。其中,高频产品对材料的介电常数(Dk)的变化很敏感,高速材料对介电损耗(Df)要求更高,对介电常数(Dk)相对不敏感。科技产业的迭代更新拉动高频高速覆铜板的升级迭代,松下推出的高速产品系列 MEGTRON(M2-M8)成为业内标杆产品,其等级越高,对应介电损耗更低,传输速率更高。依据不同电性等级可对树脂材料和终端应用进行划分,AI 服务器主要用到 M6 级别以上极低损耗覆铜板,智能汽车雷达主要用到 M4 级别低损耗覆铜板。我们认为 AI 服务器、智能汽车雷达等新兴科技应用领域的放量有望拉动介电性能更优异的高频高速覆铜板需求增长。

受新兴科技产业拉动,PPO、BMI、活性酯、碳氢树脂等树脂有望进入高景气:

✓ PPO:聚苯醚树脂(PPO)是一类热塑性树脂,具有优异的介电性能、热稳定性、尺寸稳定性以及低吸水率,改性后广泛应用于高频高速覆铜板,以高速覆铜板为主;

✓ BMI:双马来酰亚胺树脂(BMI)是以马来酰亚胺为活性端基的双官能团热固性树脂,具有优异的耐热性、抗热氧化性、阻燃性,同时具有较高的弯曲强度、模量、尺寸稳定性以及良好的电绝缘性和透波性,作为电子树脂广泛用于高 Tg 板材、IC封装载板、M6 以上级别需求,作为复材广泛应用于航天、航空、军工设备等高端领域;

✓ 活性酯:活性酯固化剂含有两个或者多个具有较高活性的酯基,可与环氧树脂发生反应,反应后所形成的不含仲醇羟基的网架结构,使其固化产物具有低的介电损耗和吸水率,应用于高速覆铜板;

✓ 碳氢树脂:碳氢树脂(PCH)由不饱和的碳氢化合物经聚合而成,是一种热塑性的聚合物,碳氢树脂由于其较低的分子极性和交联密度呈现出优异的低介电性能,通常搭配 PPO、BMI 用于 AI、5G 等高频高速覆铜板领域。

4

格局优异的新能源大单品

4.1. POE

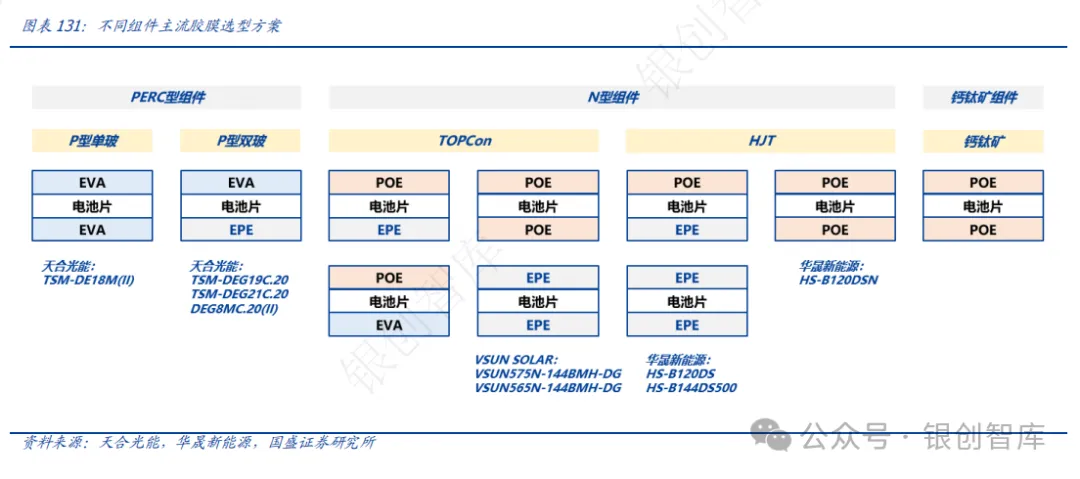

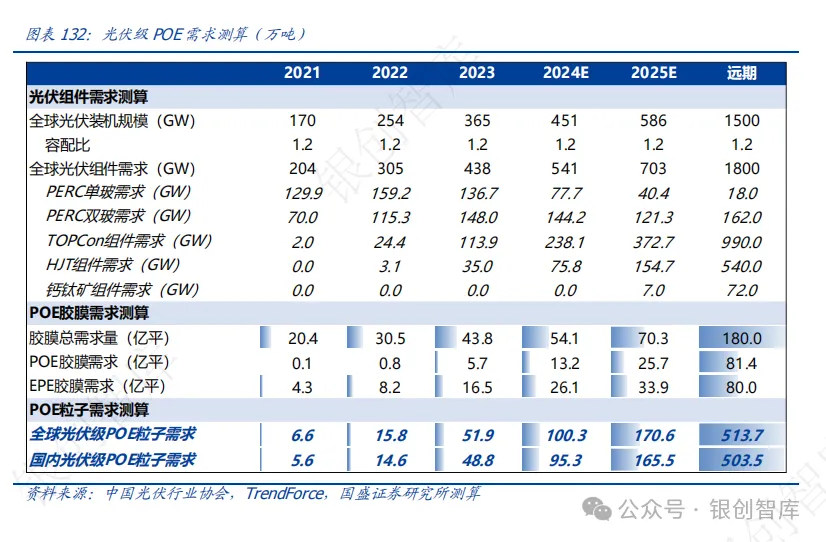

POE 胶膜是 N 型电池、钙钛矿电池主流封装材料,新型技术路线打开 POE 粒子需求空间。POE产品的阻隔性、强抗 PID 能力、无醋酸等特性使其在 TOPCon、异质结电池具备了其他封装材料不具备的天生优势,是目前 N 型电池的主要封装胶膜,其中 TOPCon电池采用 POE 或 EPE 胶膜,HJT 电池采用 POE 胶膜。远期来看,钙钛矿是目前市场公认的 N 型电池后下一代主流电池路线,其上下层封装材料均采用 POE 胶膜。受光伏电池(组件)新技术路线迭代拉动,POE 需求有望迎来非线性增长。

经我们测算,POE 胶膜高速渗透,2025 年全球光伏级 POE 粒子需求有望达 170 万吨,远期光伏进入 TW 时代,我国 POE 需求有望超过 500 万吨。随着电池路线持续迭代,POE 作为 TOPCon、HJT、钙钛矿的主流封装胶膜材料渗透空间巨大,远期光伏进入 TW时代,全球 POE/EPE 胶膜需求有望超 100 亿平,粒子需求有望超过 500 万吨。

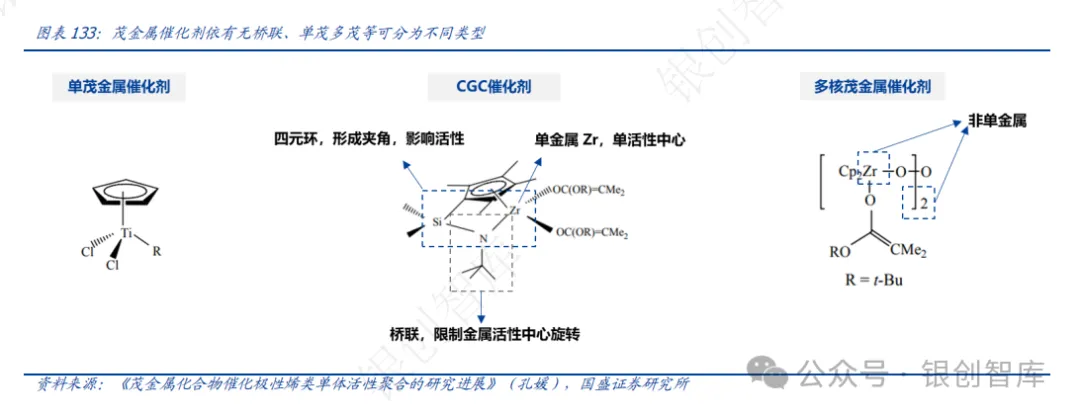

限定几何构型催化剂(constrained geometry catalyst,CGC)是用于 POE 高效合成的典型选择。与传统 Z-N 催化剂相比,CGC 催化剂对聚合物的分子量、共聚单体含量、规整结构的可控性强,能够用于分子量分布窄、长链支化的高性能 POE 的生产。CGC 作为一种桥联单茂金属结构,最早系 1993 年由陶氏应用于 Insite 工艺。该催化剂的“限定”特征体现在其具备茂环(Cp)-M(金属)-N-Si 的假四元环结构。四元环的存在使得CGC 具备以下两点特征,1)Cp-Ti-N 的夹角的变化影响电子效应和空间效应,改变催化剂活性;2)受到桥联基团的影响,金属绕茂环-氮中心的旋转受限,导致活性中心只能朝一个方向打开,有利于长链共聚单体的插入。

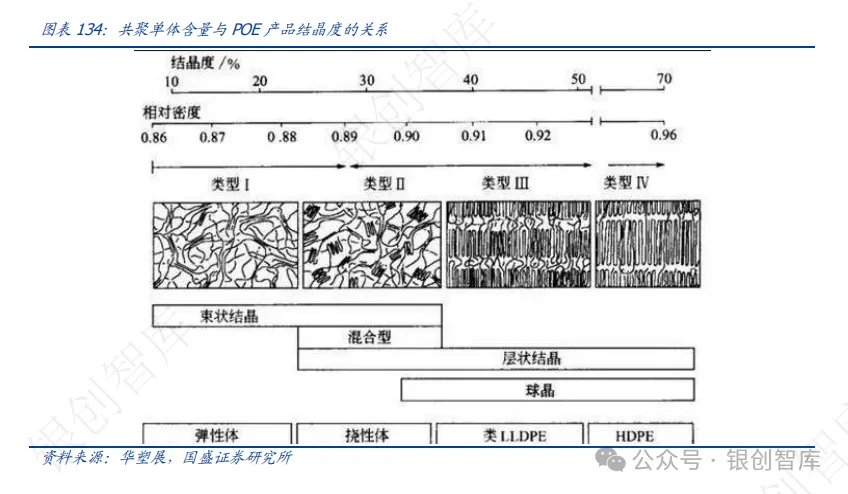

α烯烃共聚能降低聚烯烃结晶度,从而满足光伏胶膜 POE 高透明要求。普通聚烯烃制品中粒晶尺寸大于入射可见光波长,导致入射光被散射,进而降低制品的透明度。POE弹性体本质即是支化的聚乙烯,在共聚过程中,长链α烯烃能够形成互相穿插的非晶区,分子中聚乙烯链段被分割为数量更多、长度更短的结晶区,大结晶被破坏的同时产品透明度也得到提高,形成的更多微小结晶作为交联位点能提高链长,使得 POE 同时具备高温下类塑料、常温下类橡胶的特性。加之 POE 大分子链系饱和结构,产品的耐老化、抗紫外线性能也十分优异。

4.2. 导电炭黑

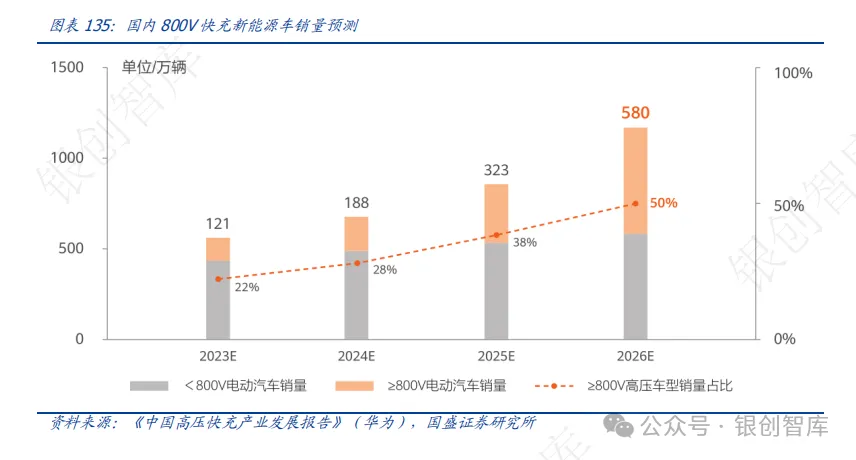

2026 年高压快充出货占比预计达 50%,保有量提升至 1300 万辆以上。根据国内主要车企发布的 800V 及以上高压快充车型规划,2023 起年满足 3C 以上高压快充的高端车型将密集上市,预计 2026 年主流车型将均支持高压快充。根据《中国高压快充产业发展报告》测算,预计 2026 年国内 800V 以上高压快充新能源车销量将由 2023 年的 121万台提升至 580 万台,占比由 2023 年的 22%提升至 50%。预计到 2026 年底,支持高压快充车型的市场保有量将达到 1300 万辆以上。

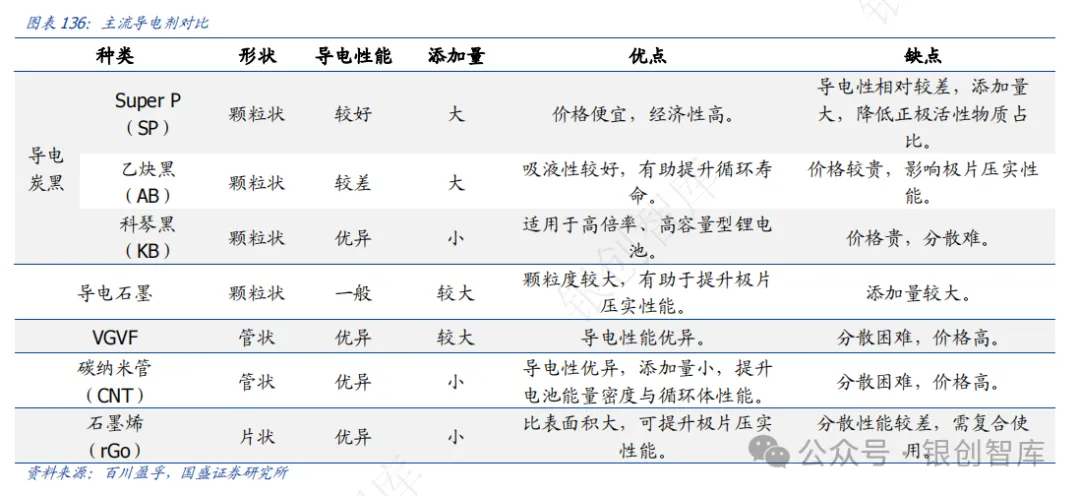

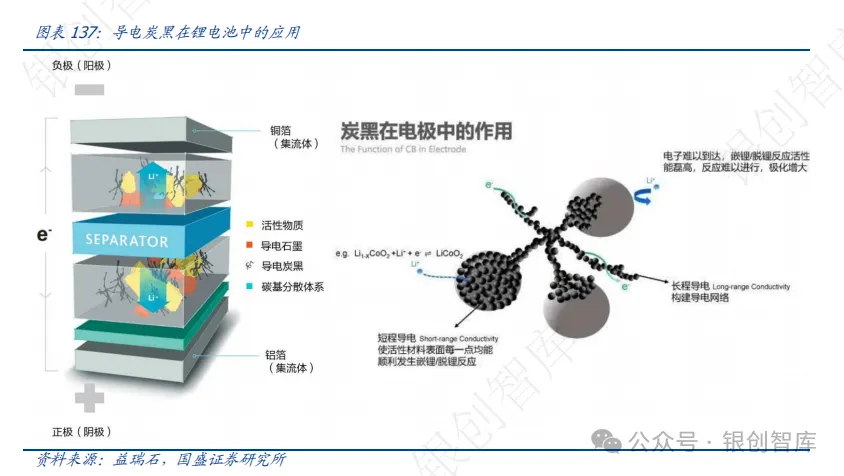

导电剂是提升电池充电性能的关键,导电炭黑是最主流导电剂品种。导电剂作为连接活性物质与活性物质、活性物质与集流体之间的桥梁,可形成有效的导电网络,进而提升锂电池的导电性能,是提升电池快充性能的关键添加剂。目前导电炭黑与碳纳米管为两大主流导电剂材料,导电炭黑优势在于成本低、分散性强,碳纳米管优势在于导电性强。为同时达到导电性、分散性、成本控制等要求,主流电池厂均采用导电炭黑、碳纳米管搭配使用的路线。

充电性能增长趋势下,导电炭黑在快充电池中添加量、单位价值量持续提升。充电速度的提升主要依赖车端充电功率以及电池充放电倍率,其中电池充放电倍率提升主要体现在电池性能端。目前主流电车的电池充放电倍率为 1-2C,快充下将提升至 4C 以上。为满足增长的充电倍率,以及快充带来的降内阻要求,锂电池中导电剂添加比例以及性能要求(单位价值量)持续提升:

✓ 添加量提升:正负极方面:4C 倍率相比 2C 倍率,在正负极的导电炭黑添加比例有所提升;集流体方面:集流体涂碳工艺需额外搭配导电炭黑使用;

✓ 单位价值量提升:在高倍率快充体系下,传统 SP 导电炭黑导电率无法满足增长的性能要求,需搭配结构值更高的高性能导电炭黑。价格端:高性能导电炭黑价值量相比传统锂电级导电炭黑大幅提升;成本端:高性能导电炭黑相比传统导电炭黑主要为制造工艺及提纯环节的技术提升,因此成本端变化有限;盈利端:高价值量叠加成本增长有限,高结构值导电炭黑相比普通导电炭黑盈利能力显著增长。

打破海外垄断,聚焦头部厂商业绩弹性。导电炭黑结构值、金属离子杂质等指标控制难度极大,目前主要被海外企业垄断,主流生产厂商包括益瑞石(主要供应 Super-P)、日本狮王(主要供应科琴黑)、卡博特等,其中锂电级导电炭黑主要供应商为益瑞石。国内导电炭黑起步较晚,多数玩家集中于电缆屏蔽材料、涂料、导电塑料等应用领域。

5

先进封装材料

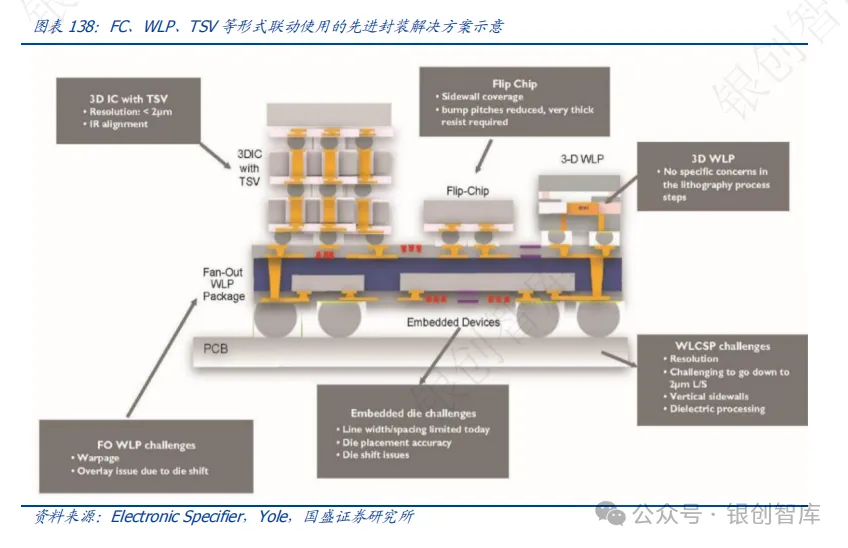

先进封装快速发展,新型封装材料的成长性值得期待。先进封装有两条发展主线,一条是先处理再切割的工艺,典例包括 FC(C4/倒装)、FI/FO-WLP(扇入/出型晶圆级封装)、TSV(硅通孔)、RDL(重布线);一条是三维层次上的堆叠,典型的方式包括 2.5/3D 封装。目前 OSAT 厂商最先进的封装方式都是多种工艺联动使用的集合体。如台积电、英特尔的先进封装解决方案 INFO、COWOS、EMIB 等技术,都是集多种先进封装工艺于一体的集大成者。

在不同的先进封装形式中,DAF、TIM、底填、临时键合胶、环氧塑封料、PSPI 等多种封装材料分别得到了应用。结合封装方式,我们对先进封装领域用到的各类材料进行了梳理:

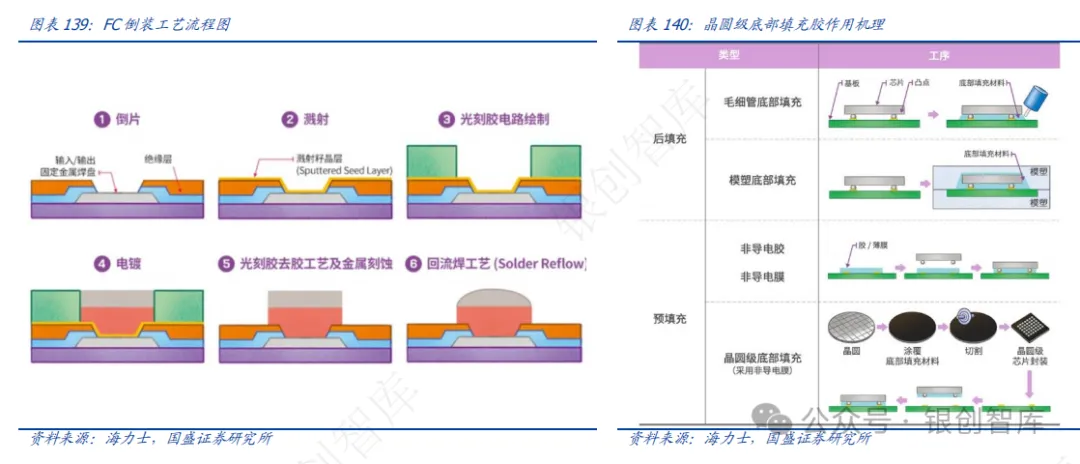

✓ Underfill 底填材料——FC 倒装:

底填材料起到在 FC 封装中保护焊接凸点的作用。Flip Chip 是目前先进封装中最主流的方案,占据了近八成的先进封装市场份额。顾名思义,倒封技术是因其将芯片上的凸点翻转并安装于基板等封装体上而得名。不同于我们后文将提到的 WLP 封装,虽然都会在晶圆顶部形成锡球,但是 FC 封装的锡球更小,WLP 和 FC 的锡球直径分别约几百微米和几十微米,数量级的差异使得 FC 封装中的焊接凸点可靠性很难得到保障,芯片和基板热膨胀系数的差异会造成热应力,需要加入底部填充材料 Underfill 来分散凸点承担的应力,以耐机械冲击。

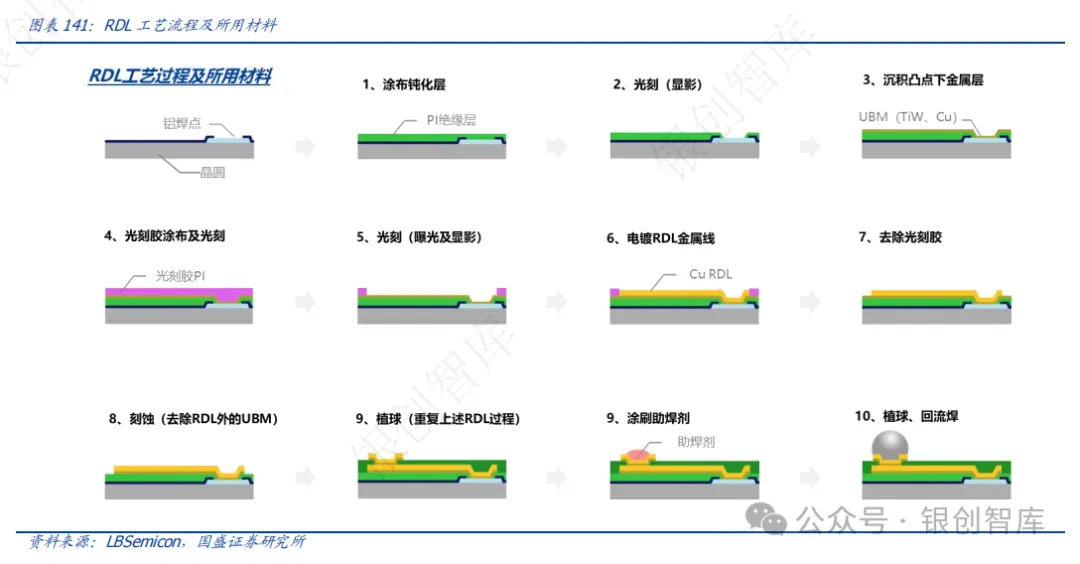

✓ 光敏 PSPI、环氧塑封料 EMC——WLP&RDL 重布线:

RDL 重布线过程需要多种材料配合,其中 PI 起到钝化的作用。RDL 技术通过在晶圆表面沉积金属层和介质层并形成相应的金属布线图形,来对芯片的 I/O 端口进行重新布局,将其布置到新的、占位可更为宽松的区域。工艺过程中首先需要在整个晶圆表面涂覆一层感光绝缘的 PI 材料,然后进行曝光显影,再在烘烤后形成的绝缘层上溅射 Ti 阻挡层和 Cu 导电种子层,再接着于暴露出来的 Ti/Cu 层上电镀铜,以增加铜层厚度,确保线路导电性。随后剥离光刻胶并进行蚀刻,完成第一层 RDL 的制作。重复上述过程以形成多层 RDL 线路。最后涂刷助焊剂,完成植球。整个流程中不仅多次用到了电镀液、光刻胶、剥离液、溅射靶材、刻蚀剂、还引入了光敏 PSPI 作为钝化层。

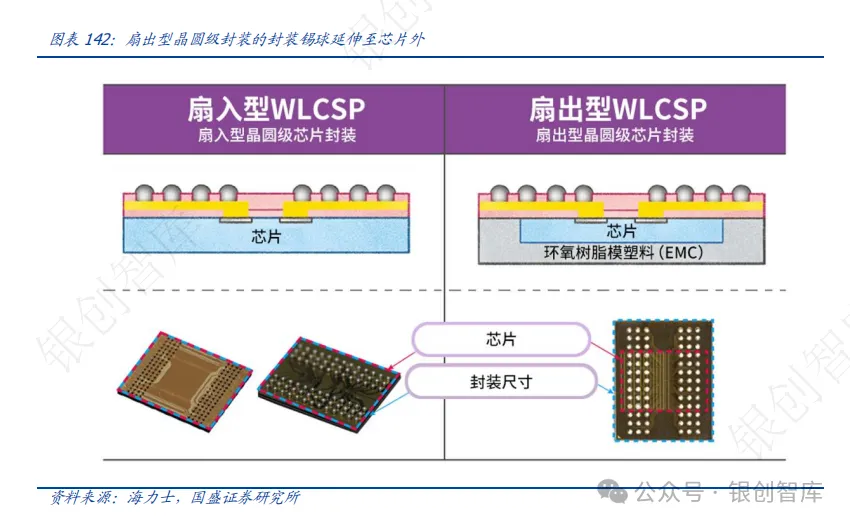

扇出型晶圆级封装 FOWLP 需要使用环氧塑封料作为 RDL 的承载面,以免晶圆翘曲。FOWLP 工艺是与 RDL 紧密结合的一种封装形式,其中“扇出”是指使用 RDL 将电路从晶圆上芯片的金属焊盘和焊球扇出到 PCB 上的金属焊盘,同时一些 RDL 部分超出(扇出)芯片边缘。FOWLP 具体可分作面朝上的先芯片处理、面朝下的先芯片处理和面朝下的后芯片处理三种类型,其中后芯片是先在临时胶带表面进行 RDL 工艺,然后通过面朝下的方式将芯片与 RDL 互连,在注塑机中进行塑封、植锡球后完成切割。特点是可直接在晶圆顶部形成导线和锡球(Solder Balls),无需基板,过程中晶圆始终保持完整。切割好的芯片排列在载体上,重塑成晶圆。因而需要环氧树脂模塑料填补芯片间的空隙,相当于塑封料是 RDL 的承载面,起到降低晶圆翘曲的作用。

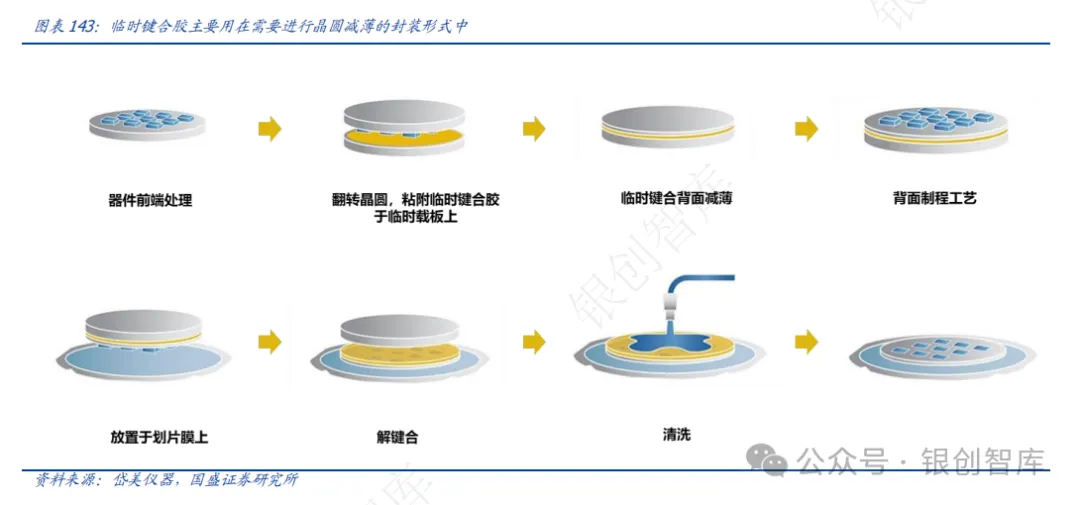

✓ 临时键合胶 TBA——WLP&TSV 硅通孔:

顺应 IC 更小、更薄的趋势,超薄晶圆的出现驱动了 TBA 材料的发展。在晶圆级封装中,超薄晶圆可以进一步缩小互联长度,提高信号传输速率。在 3D 封装中,更能减少芯片体积,提高电学性能。但硅片被减薄到 100μm 以下时,晶圆的机械性能会显著降低,表现出易翘曲、弯折的特征。在传统封装工艺中,进行减薄之前,可将晶圆贴附到贴片环架上,以防止晶圆弯曲,但在硅通孔封装工艺中,由于凸点形成于晶圆背面,所以这种保护方法并不适用,为此,临时键合胶(Temporary Bonding Adhesive)把功能晶圆和临时载板黏接在一起的中间层材料应运而生,贴附于晶圆载片上的晶圆经过减薄也不会发生弯曲。由于这种键合需要在加工完成后快速分离,因此临时键合胶不仅需要具备良好的热稳定性、机械稳定性、化学稳定性、粘结强度,更要满足能够快速用溶剂清洗或其他手段去除的要求,如热塑性树脂可以通过热剪切方式分离,丙烯酸类、PI 类 TBA 可以用激光辅助方式分离,氨基甲酸乙酯、BCB、PI 类 TBA 可以用化学溶剂方式分离等。

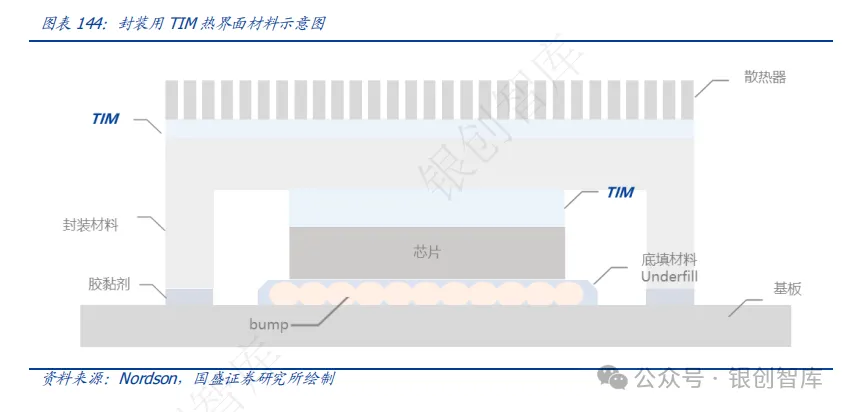

✓ TIM 热界面材料:

先进封装大型系统需要优化散热路径,对热界面材料的导热率提出更高要求。热界面材料主要用于器件热源和散热单元之间的空隙,通过增加接触面积加快热点热量传导。随着半导体器件向着微型化、高度集成化及高功率密度方向发展,其发热量急剧增大,但芯片尺寸的增速迟缓得多,因而热失效已经成为阻碍微电子封装器件性能和寿命的首要问题。高功耗芯片一般采取倒扣焊工艺通过向上散热通道将热量及时传至外部散热器,因此“芯片-TIM-封装-TIM-散热器”是封装内芯片工作时的主要散热路径。大型系统(超过 3 倍掩模板尺寸)顶部的散热需要更高导热率的热界面材料(TIM)来辅助散热,据长电科技,其目前已经将液体金属 TIM 应用在了先进封装领域。

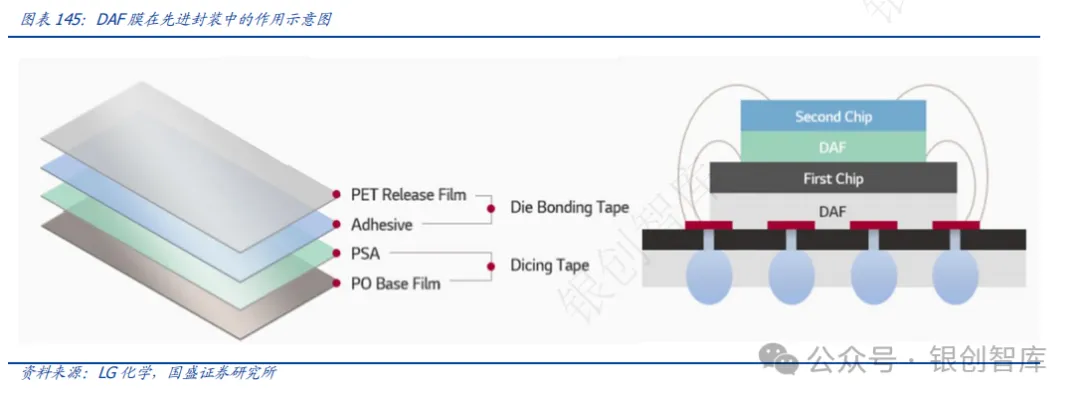

✓ DAF:多芯片堆叠

芯片粘接薄膜 DAF 是实现半导体封装的积层化、薄型化的超薄薄膜黏着材料。紧密粘合在芯片上的 DAF 等待切割工艺完成,然后在芯片键合过程中发挥自身的作用。作为一种附着在晶粒底部的薄膜,相比高分子材料,采用 DAF 可将厚度调整至非常小且恒定的程度,此前多用作芯片和基板之间的键合,目前广泛应用于存储芯片堆叠封装固晶,部分逻辑 IC 使用 DAF 取代 DAP 进行固晶以提升封装良率。从而形成多晶片封装。

文章来源:国盛证券