+

зӣ®еҪ•

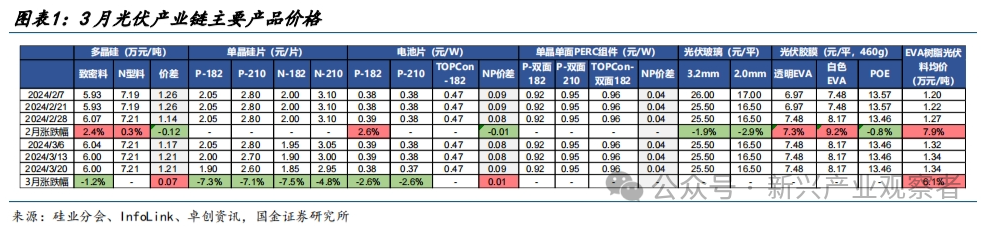

1.дә§дёҡй“ҫпјҡз»Ҳз«ҜжҺ’дә§з»ҙжҢҒй«ҳжҷҜж°”пјҢдә§дёҡй“ҫд»·ж јеҲҶеҢ–

В в–«д»·ж јпјҡ3жңҲзЎ…зүҮд»·ж јдёӢи·ҢпјҢ组件订еҚ•жҢҒз»ӯеҲҶеҢ–пјҢиҫ…жқҗиө°ејә

В в–«зӣҲеҲ©жөӢз®—пјҡз”өжұ зүҮзӣҲеҲ©дҝ®еӨҚпјҢжөӢз®—еҗ„зҺҜиҠӮзӣҲеҲ©жүҝеҺӢ

В в–«жҺ’дә§пјҡз»Ҳз«ҜйңҖжұӮй«ҳжҷҜж°”пјҢ3жңҲ组件жҺ’дә§зҺҜеўһ50%/еҗҢеўһ44%иҮі56GW

2.йңҖжұӮпјҡжө·еҶ…еӨ–йңҖжұӮи¶…йў„жңҹпјҢ2024е№ҙйңҖжұӮеј№жҖ§жңүжңӣжҢҒз»ӯи¶…йў„жңҹ

В в–«еӣҪеҶ…иЈ…жңәпјҡ1-2жңҲеӣҪеҶ…ж–°еўһе…үдјҸиЈ…жңә36.72GWпјҢеҗҢеўһ80.3%пјҢжҳҫи‘—и¶…йў„жңҹ

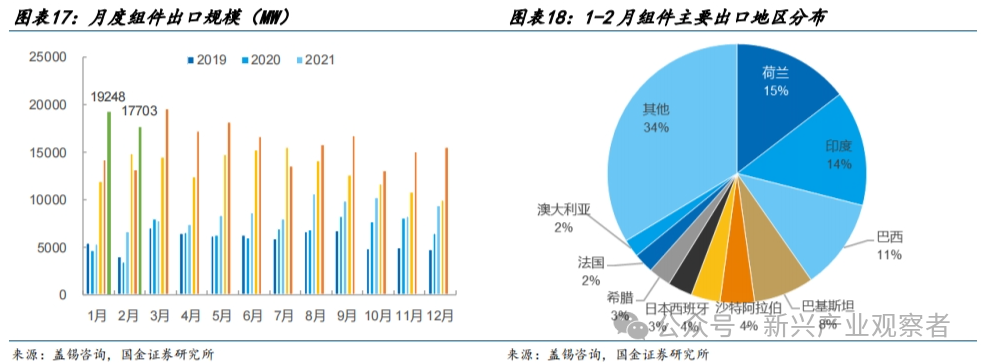

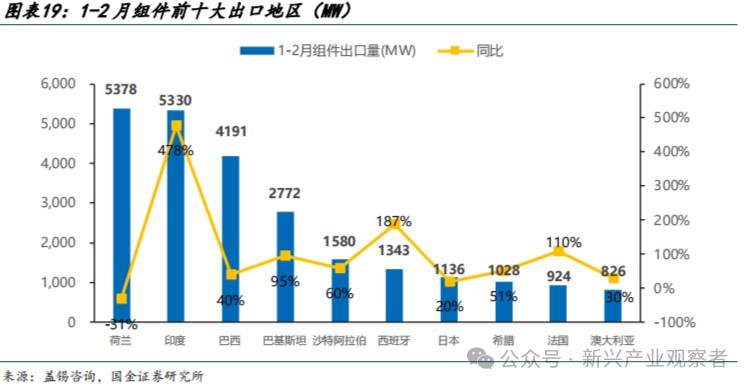

В в–«еҮәеҸЈпјҡ1-2жңҲз”өжұ 组件еҮәеҸЈ49.1GWпјҢеҗҢжҜ”+54%гҖҒжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲ+34%и¶…йў„жңҹ

В в–«жҲҗжң¬еӨ§е№…дёӢйҷҚпјҢ2024е№ҙйңҖжұӮеј№жҖ§жңүжңӣжҢҒз»ӯи¶…йў„жңҹ

3.йӣҶйҮҮж•°жҚ®и·ҹиёӘпјҡ3жңҲе®ҡж ҮйҮҸеҗҢжҜ”еўһй•ҝпјҢNеһӢе®ҡж Үд»·ж јдёӯжһўдёҠиЎҢ

В в–«йҮҸпјҡ3жңҲе®ҡж ҮйҮҸеҗҢжҜ”еўһй•ҝпјҢNеһӢдә§е“ҒеҠ йҖҹжё—йҖҸ

В в–«д»·пјҡNеһӢе®ҡж Үд»·ж јдёӯжһўдёҠиЎҢ0.05е…ғ/W

4.иЎҢдёҡйҮҚиҰҒдәӢ件жӣҙж–°

В в–«дёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖйӣҶдҪ“еӯҰд№ вҖңж–°иғҪжәҗжҠҖжңҜдёҺжҲ‘еӣҪзҡ„иғҪжәҗе®үе…ЁвҖқ

В в–«з”өж–°иЎҢдёҡд№ғвҖңж–°иҙЁз”ҹдә§еҠӣвҖқж ёеҝғ

5.жҠ•иө„е»әи®®пјҡз§ҜжһҒе…іжіЁе…·еӨҮзӣҲеҲ©йў„жңҹдёҠдҝ®еј№жҖ§гҖҒд»ҘеҸҠиҫ№йҷ…ж”№е–„жҳҫи‘—зҡ„зҺҜиҠӮе’Ңж Үзҡ„

6.йЈҺйҷ©жҸҗзӨә

ж‘ҳиҰҒ

в– жҠ•иө„йҖ»иҫ‘В

дә§дёҡй“ҫпјҡз»Ҳз«ҜжҺ’дә§з»ҙжҢҒй«ҳжҷҜж°”пјҢз”өжұ зүҮзӣҲеҲ©дҝ®еӨҚгҖӮ1пјүд»·ж јпјҡ3жңҲPеһӢзЎ…ж–ҷд»·ж јжқҫеҠЁгҖҒNеһӢж–ҷд»·ж јеқҡжҢәпјҢN/Pж–ҷд»·е·®иҝӣдёҖжӯҘжӢүеӨ§пјҢйў„и®ЎеҗҺз»ӯзЎ…ж–ҷд»·ж јжүҝеҺӢпјӣзЎ…зүҮеә“еӯҳеўһеҠ гҖҒд»·ж јжҢҒз»ӯдёӢи·ҢпјӣPеһӢз”өжұ зүҮжҲҗдәӨд»·з•ҘжңүдёӢйҷҚпјҢдё»иҰҒдёәеүҚжңҹй«ҳд»·дҪҚдёӢ移пјҢNеһӢд»·ж јжҢҒзЁіпјӣеӣҪеҶ…组件订еҚ•еҲҶеҢ–пјҢеӨҙйғЁдјҒдёҡи®ўеҚ•зЁіе®ҡгҖҒз»ҙжҢҒиҫғй«ҳжҠҘд»·пјҢйғЁеҲҶдәҢдёүзәҝдјҒдёҡи®ўеҚ•еҢ®д№ҸгҖҒдҪҺд»·з«һдәүпјҢж•ҙдҪ“д»·ж јжҢҒзЁігҖӮдёӢ游组件жҺ’дә§еӣһжҡ–еёҰеҠЁе…үдјҸзҺ»з’ғеә“еӯҳжҢҒз»ӯдёӢйҷҚпјҢж•ҙдҪ“д»·ж јжҢҒзЁіпјӣиғ¶иҶңзҺҜиҠӮеҸ— EVA зІ’еӯҗеҺҹжқҗж–ҷж¶Ёд»·е’Ңи®ўеҚ•зҺҜжҜ”й«ҳеўһжӢүеҠЁпјҢд»·ж јдёҠж¶Ёдј еҜјзІ’еӯҗж¶Ёд»·гҖӮ2пјүзӣҲеҲ©пјҡз”өжұ зүҮзӣҲеҲ©дҝ®еӨҚ,жөӢз®—еҗ„зҺҜиҠӮзӣҲеҲ©жүҝеҺӢгҖӮ3пјүжҺ’дә§пјҡ3жңҲз»Ҳз«ҜйңҖжұӮй«ҳжҷҜж°”пјҢйў„и®ЎзЎ…ж–ҷ/зЎ…зүҮ/з”өжұ зүҮ/组件дә§еҮә76гҖҒ69пјҲNеһӢзәҰ53пјүгҖҒ62пјҲNеһӢзәҰ40пјүгҖҒ56GWпјҢзҺҜжҜ”+4%/+20%/+32%/+51%пјҢQ1组件жҺ’дә§еҗҢеўһ34%пјӣејәеҠҝз»Ҳз«ҜйңҖжұӮдёҺдёӢжёёжҢҒз»ӯдҝ®еӨҚзҡ„зӣҲеҲ©ж°ҙе№іпјҢеӨ§жҰӮзҺҮе°Ҷй©ұеҠЁ4жңҲ组件жҺ’дә§еңЁ3жңҲзҡ„еҹәзЎҖдёҠеҶҚжҸҗеҚҮгҖӮ

йңҖжұӮпјҡ1-2жңҲжө·еҶ…еӨ–йңҖжұӮи¶…йў„жңҹпјҢ2024е№ҙйңҖжұӮеј№жҖ§жңүжңӣжҢҒз»ӯи¶…йў„жңҹгҖӮ1пјүеӣҪеҶ…иЈ…жңәпјҡ1-2жңҲеӣҪеҶ…ж–°еўһе…үдјҸиЈ…жңә36.72GWпјҢеҗҢеўһ80.3%пјҢжҳҫи‘—и¶…йў„жңҹпјҢйӘҢиҜҒжҲ‘们еүҚжңҹйҖҡиҝҮвҖңдә§иЈ…жҜ”вҖқеҫ—еҮәзҡ„вҖң1-2жңҲйңҖжұӮеҗҢжҜ”й«ҳеўһвҖқи§ӮзӮ№гҖӮжҲ‘们预计主иҰҒеӣ йғЁеҲҶе№ҙеә•йЎ№зӣ®е»¶иҝҹ并зҪ‘пјҢдё”з»„д»¶д»·ж јдёӢйҷҚеҲәжҝҖеҲҶеёғејҸйңҖжұӮпјӣ组件гҖҒеӮЁиғҪеқҮеӨ§е№…йҷҚд»·иғҢжҷҜдёӢпјҢе…үеӮЁйЎ№зӣ®ж”¶зӣҠзҺҮеңЁе…ЁзҗғиҢғеӣҙеҶ…з»ҙжҢҒжһҒй«ҳеҗёеј•еҠӣпјҢ2024е№ҙйңҖжұӮжңүжңӣеңЁй«ҳеҹәж•°дёӢз»ҙжҢҒ30%пјҲз”ҡиҮіжӣҙй«ҳпјүзҡ„еўһйҖҹпјҲеҜ№еә”组件йңҖжұӮиҝ‘700GWжҲ–д»ҘдёҠпјүгҖӮ2пјүеҮәеҸЈпјҡ1-2жңҲз”өжұ 组件еҗҲи®ЎеҮәеҸЈ49.1GWпјҢеҗҢеўһ54%пјҢжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲеўһй•ҝ34%пјҢеҗҢзҺҜжҜ”еўһйҖҹи¶…йў„жңҹпјӣе…¶дёӯ组件/з”өжұ еҮәеҸЈ36.9/12.1GWпјҢеҗҢеўһ35%/172%пјҢжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲеўһй•ҝ19%/123%пјӣ1-2жңҲ欧жҙІеҚҒеӣҪ组件еҮәеҸЈ11.4GWпјҢжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲеўһй•ҝ41%пјҢеҚ°еәҰгҖҒдёӯдёңгҖҒе·ҙиҘҝ组件еҮәеҸЈжҳҫи‘—еўһй•ҝпјҢжө·еӨ–йңҖжұӮеўһй•ҝеҸҠеә“еӯҳж¶ҲеҢ–иҝӣдёҖжӯҘзЎ®и®ӨгҖӮ

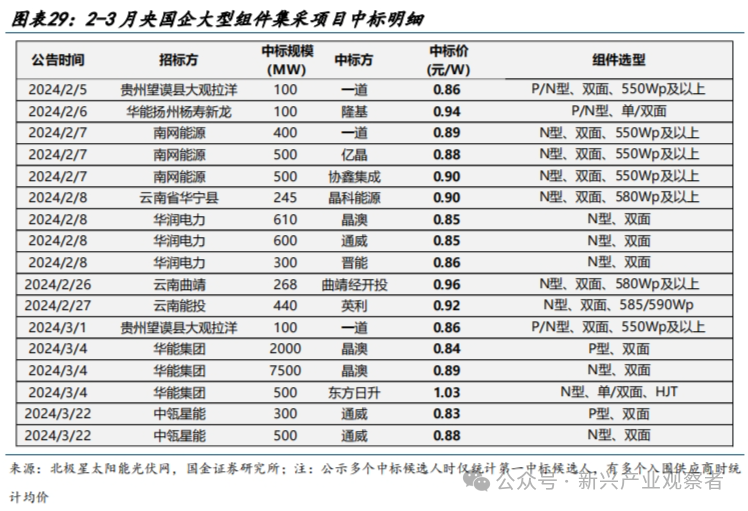

йӣҶйҮҮж•°жҚ®и·ҹиёӘпјҡе®ҡж ҮйҮҸеҗҢжҜ”еўһй•ҝпјҢNеһӢе®ҡж Үд»·ж јдёӯжһўдёҠиЎҢ0.05е…ғ/WгҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢжҲӘиҮі3жңҲ24ж—ҘпјҢ2024е№ҙеӨ®еӣҪдјҒеӨ§еһӢ组件йӣҶйҮҮжӢӣж Ү/ејҖж Ү/е®ҡж ҮйҮҸеҲҶеҲ«дёә43/76/27GWпјҢеҗҢжҜ”-33%/+65%/-30%гҖӮ2024е№ҙ3жңҲжӢӣж Ү/ејҖж Ү/е®ҡж ҮйҮҸеҲҶеҲ«дёә20/10/11GWпјҢеҗҢжҜ”-42%/-47%/+95%гҖӮеүҚжңҹжӢӣж ҮеҸҠејҖж ҮйЎ№зӣ®е……и¶іпјҢиҖғиҷ‘еҲ°еҪ“еүҚе…үдјҸиЈ…жңәз»ҸжөҺжҖ§еӨ„дәҺиҫғй«ҳж°ҙе№іпјҢеҗҺз»ӯйЎ№зӣ®е®ҡж ҮйҮҸжңүжңӣжҢҒз»ӯеўһй•ҝгҖӮжӢӣж Үз»“жһ„зңӢпјҢ2023е№ҙ组件жӢӣж ҮжҳҺзЎ®зұ»еһӢзҡ„йЎ№зӣ®дёӯNеһӢеҚ жҜ”49%пјҢ2024е№ҙ2-3жңҲ组件жӢӣж ҮжҳҺзЎ®зұ»еһӢзҡ„йЎ№зӣ®NеһӢеҚ жҜ”87%пјҢNеһӢеҠ йҖҹжё—йҖҸгҖӮд»·ж јж–№йқўпјҢ2024е№ҙ2жңҲе…¬еёғе®ҡж Үд»·зҡ„йЎ№зӣ®дёӯпјҢNеһӢе®ҡж Үд»·0.85-0.96е…ғ/WгҖӮ2024е№ҙ3жңҲе…¬еёғе®ҡж Үд»·зҡ„йЎ№зӣ®дёӯпјҢNеһӢе®ҡж Үд»·0.88-1.03е…ғ/WпјҢе®ҡж Үд»·ж јдёӯжһўдёҠиЎҢ0.05е…ғ/WгҖӮ

жҠ•иө„е»әи®®пјҡ

д»ҺеҗҺз»ӯеҹәжң¬йқўеҸҳеҢ–дҝЎеҸ·е’ҢеӮ¬еҢ–еүӮзҡ„и§’еәҰзңӢпјҢ4жңҲжҺ’дә§гҖҒдә§дёҡй“ҫд»·ж ј/зӣҲеҲ©еӨҚиӢҸи¶ӢеҠҝжңүжңӣжҢҒз»ӯи¶…йў„жңҹпјҢ并жңүжңӣе°Ҷе…Ёе№ҙ组件йңҖжұӮйў„жңҹиҝӣдёҖжӯҘжҺЁй«ҳиҮі700GWд»ҘдёҠпјӣе°Ҫз®ЎеңЁжӯӨеүҚ1жңҲеӣҪзҪ‘ж•°жҚ®е…¬еёғеҗҺпјҢеёӮеңәеҜ№1-2жңҲеӣҪеҶ…иЈ…жңәеўһй•ҝе·ІеҪўжҲҗдёҖе®ҡйў„жңҹпјҢдҪҶиҖғиҷ‘иҝ‘жңҹжқҝеқ—и°ғж•ҙеҸҠжЁӘеҗ‘жҜ”иҫғдјҳеҠҝзӯүеӣ зҙ пјҢйў„и®ЎејәеҠҝзҡ„еӣҪеҶ…иЈ…жңәж•°жҚ®д»Қе°ҶеӨ§жҰӮзҺҮзӮ№зҮғеёӮеңәеҜ№е…үдјҸзҡ„еҒҡеӨҡзғӯжғ…пјӣеҗҢж—¶пјҢеңЁеёӮеңәеҜ№Q1дә§дёҡй“ҫзӣҲеҲ©жҷ®йҒҚжӮІи§Ӯзҡ„йў„жңҹдёӢпјҢйғЁеҲҶдјҳиҙЁйҫҷеӨҙзҡ„ОұеұһжҖ§жңүжңӣеңЁдёҖеӯЈжҠҘжңҹй—ҙи„ұйў–иҖҢеҮәгҖӮ

зӣ®еүҚзңӢиЎҢдёҡQ1зҡ„еҹәжң¬йқўжғ…еҶөпјҢйҷӨдәҶд»Һж•°жҚ®и§’еәҰжҢҒз»ӯйӘҢиҜҒжҲ‘们жӯӨеүҚзҡ„йў„еҲӨеӨ–пјҢиҝ‘жңҹе®Ҹи§ӮеұӮйқўзҡ„еӨҡж¬Ўз§ҜжһҒиЎЁжҖҒпјҢд№ҹе°ҶжҳҜй©ұеҠЁжқҝеқ—ж•ҙдҪ“дј°еҖјдёӯжһўдёҠ移е’ҢиЎҢжғ…еҚҮзә§зҡ„йҮҚиҰҒеӣ зҙ гҖӮ

д»ҺйҖүиӮЎзӯ–з•Ҙзҡ„и§’еәҰзңӢпјҢжҲ‘们зӣёдҝЎпјҢе°Ҫз®Ў 2024 е№ҙиЎҢдёҡеңЁжҖ»йҮҸиҝҮеү©зҠ¶жҖҒдёӢзӣҲеҲ©и¶ӢеҠҝжҖ§еӨ§е№…еӣһеҚҮзҡ„йҡҫеәҰиҫғеӨ§пјҢдҪҶеҸӘиҰҒОІиғҪзЁідҪҸпјҢОұе…¬еҸёзҡ„иӮЎд»·е°ұиғҪжңүжүҖиЎЁзҺ°пјҢжҲ‘们д»ҘвҖң2024 е№ҙдёҡз»©жӯЈеўһй•ҝзЎ®е®ҡжҖ§гҖҒй•ҝжңҹж јеұҖеҸҠйҫҷеӨҙең°дҪҚзЁіе®ҡжҖ§вҖқдёәдёӨеӨ§ж ҮеҮҶйҖүжӢ©ОұзӘҒеҮәзҡ„е…үдјҸжқҝеқ—ж Үзҡ„пјҢеҪ“еүҚжқҝеқ—з»ҙжҢҒйҰ–жҺЁпјҡйҳіе…үз”өжәҗгҖҒйҳҝзү№ж–ҜгҖҒеҘҘзү№з»ҙгҖҒзҰҸиҺұзү№гҖҒдҝЎд№үе…үиғҪ зӯүпјҲе®Ңж•ҙз»„еҗҲиҜҰи§ҒжӯЈж–ҮпјүгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡ

дј з»ҹиғҪжәҗд»·ж јеӨ§е№…пјҲеҗ‘дёӢпјүжіўеҠЁпјҢиЎҢдёҡдә§иғҪйқһзҗҶжҖ§жү©еј пјҢеӣҪйҷ…иҙёжҳ“зҺҜеўғжҒ¶еҢ–пјҢеӮЁиғҪгҖҒжіӣзҒөжҙ»жҖ§иө„жәҗйҷҚжң¬дёҚеҸҠйў„жңҹгҖӮ

жӯЈж–Ү

дә§дёҡй“ҫпјҡз»Ҳз«ҜжҺ’дә§з»ҙжҢҒй«ҳжҷҜж°”пјҢдә§дёҡй“ҫд»·ж јеҲҶеҢ–

1.1 д»·ж јпјҡ3жңҲзЎ…зүҮд»·ж јдёӢи·ҢпјҢ组件订еҚ•жҢҒз»ӯеҲҶеҢ–пјҢиҫ…жқҗиө°ејә

дё»дә§дёҡй“ҫпјҡ3жңҲPеһӢзЎ…ж–ҷд»·ж јжқҫеҠЁгҖҒNеһӢж–ҷд»·ж јеқҡжҢәпјҢN/Pж–ҷд»·е·®иҝӣдёҖжӯҘжӢүеӨ§пјӣзЎ…зүҮеә“еӯҳеўһеҠ гҖҒд»·ж јжҢҒз»ӯдёӢи·ҢпјӣPеһӢз”өжұ зүҮжҲҗдәӨд»·з•ҘжңүдёӢйҷҚпјҢдё»иҰҒдёәеүҚжңҹй«ҳд»·дҪҚдёӢ移пјҢNеһӢд»·ж јжҢҒзЁіпјӣеӣҪеҶ…组件订еҚ•еҲҶеҢ–пјҢеӨҙйғЁдјҒдёҡи®ўеҚ•зЁіе®ҡгҖҒз»ҙжҢҒиҫғй«ҳжҠҘд»·пјҢйғЁеҲҶдәҢдёүзәҝдјҒдёҡи®ўеҚ•еҢ®д№ҸгҖҒдҪҺд»·з«һдәүпјҢж•ҙдҪ“д»·ж јжҢҒзЁігҖӮ

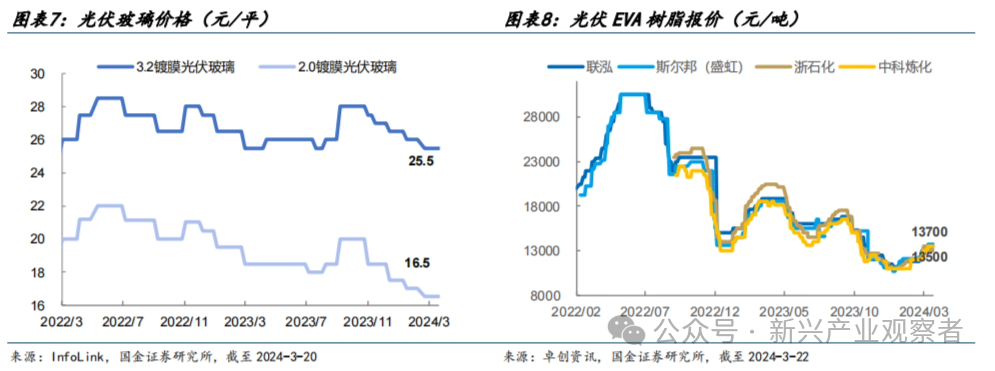

иҫ…жқҗж–№йқўпјҢ3жңҲдёӢ游组件жҺ’дә§й«ҳдҪҚпјҢе…үдјҸзҺ»з’ғеә“еӯҳжҢҒз»ӯдёӢйҷҚпјҢж•ҙдҪ“д»·ж јжҢҒзЁіпјӣиғ¶иҶңзҺҜиҠӮеҸ— EVA зІ’еӯҗеҺҹжқҗж–ҷж¶Ёд»·е’Ңи®ўеҚ•зҺҜжҜ”й«ҳеўһжӢүеҠЁпјҢд»·ж јдёҠж¶Ёдј еҜјзІ’еӯҗж¶Ёд»·гҖӮ

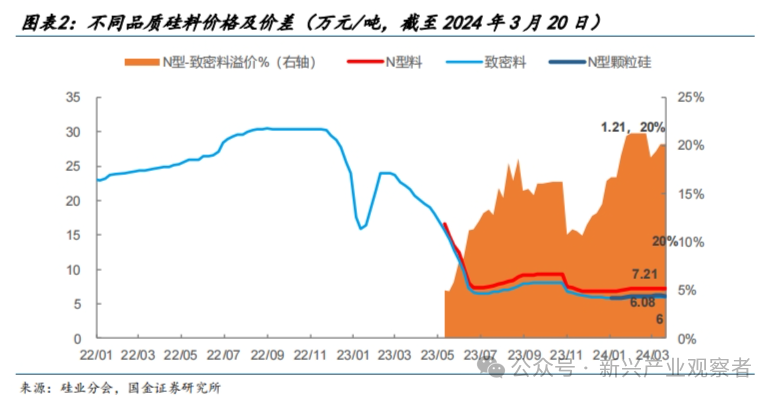

1пјү3жңҲPеһӢзЎ…ж–ҷд»·ж јжқҫеҠЁгҖҒNеһӢж–ҷд»·ж јеқҡжҢәпјҢN/Pж–ҷд»·е·®иҝӣдёҖжӯҘжӢүеӨ§гҖӮ

дёӢжёёзЎ…зүҮд»·ж јдёӢи·ҢпјҢдјҒдёҡйҮҮиҙӯзЎ…ж–ҷж”ҫзј“пјҢйғЁеҲҶдәҢдёүзәҝдјҒдёҡиҝ«дәҺеҺӢеҠӣйҖӮеҪ“и°ғж•ҙд»·ж јпјҢдёҖзәҝдјҒдёҡд»·ж јеҹәжң¬з»ҙжҢҒзЁіе®ҡпјҢиЎҢдёҡеә“еӯҳжңүжүҖдёҠеҚҮпјҢйў„и®ЎеҗҺз»ӯзЎ…ж–ҷд»·ж јжүҝеҺӢгҖӮ

еңЁзЎ…ж–ҷж•ҙдҪ“дҫӣйңҖжөӢз®—еҒҸе®Ҫжқҫзҡ„иғҢжҷҜдёӢпјҢNеһӢж–ҷд»·ж јжҢҒз»ӯеқҡжҢәпјҢжҲ–еҸҚжҳ еҮәйғЁеҲҶеӯҳйҮҸдә§иғҪжҸҗеҚҮNеһӢж–ҷдә§еҮәжҜ”дҫӢзҡ„еӣ°йҡҫзЁӢеәҰи¶…йў„жңҹпјҢиҝӣдёҖжӯҘйӘҢиҜҒжҲ‘们дёҖзӣҙд»ҘжқҘејәи°ғзҡ„вҖңзЎ…ж–ҷзҺҜиҠӮжҠҖжңҜйўҶе…Ҳзҡ„еӨҙйғЁдјҒдёҡзҡ„зӣҲеҲ©дјҳеҠҝе№…еәҰпјҢе°ҶеңЁиЎҢдёҡи¶ӢдәҺиҝҮеү©гҖҒдёӢжёёNеһӢ/й«ҳж•ҲеҢ–иғҢжҷҜдёӢеҫ—еҲ°ж”ҫеӨ§вҖқзҡ„и§ӮзӮ№гҖӮ

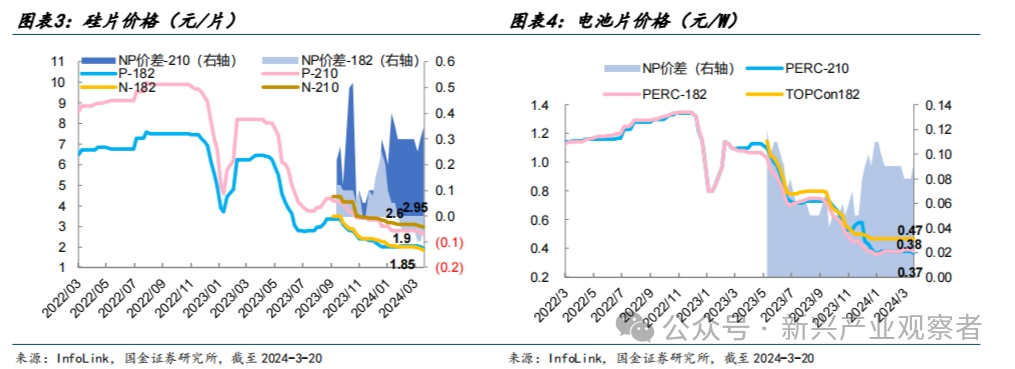

2пјүзЎ…зүҮд»·ж јдёӢи·ҢпјҡжҳҘиҠӮеҗҺзЎ…зүҮеҺӮ家з»ҙжҢҒиҫғй«ҳзЁјеҠЁж°ҙе№іпјҢеә“еӯҳжҢҒз»ӯе Ҷз§ҜеҺӢеҠӣиҫғеӨ§пјҢдјҒдёҡдёәйҷҚдҪҺеә“еӯҳз«һд»·еҮәиҙ§пјҢд»·ж јжҢҒз»ӯдёӢйҷҚпјӣйғЁеҲҶдәҢзәҝдјҒдёҡејҖе§ӢеҮҸдә§пјҢйў„и®Ўзҹӯжңҹд»·ж јз»ҙжҢҒдҪҺиҝ·иө°еҠҝгҖӮ

3пјүPERCд»·ж јдёӢи·ҢпјҢNеһӢд»·ж јжҢҒзЁіпјҡеүҚжңҹPERCдә§зәҝеҮҸдә§еҮәзҺ°йҳ¶ж®өжҖ§дәӨиҙ§зҙ§еј пјҢд»·ж је°Ҹе№…еҸҚеј№пјҢиҝ‘жңҹе®һйҷ…жҲҗдәӨд»·жңүжүҖдёӢйҷҚпјҢдё»иҰҒдёәеүҚжңҹй«ҳд»·дҪҚдёӢ移пјӣдёӢжёёжҺ’дә§з»ҙжҢҒй«ҳдҪҚпјҢз”өжұ йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢNеһӢз”өжұ еә“еӯҳдҪҺдҪҚпјҢд»·ж јжҢҒзЁігҖӮ

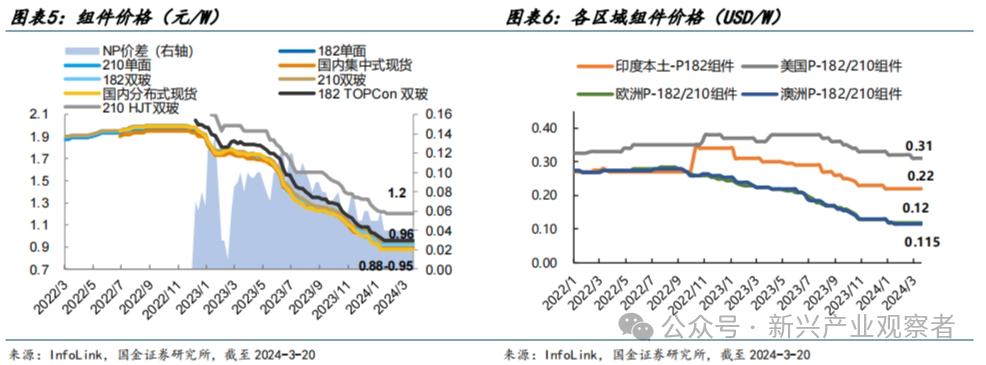

4пјүз»„д»¶д»·ж јж•ҙдҪ“з»ҙжҢҒдҪҺдҪҚпјҢдјҒдёҡжҠҘд»·еҲҶеҢ–пјҡ组件йңҖжұӮеҸ—еӣҪеҶ…ең°йқўз”өз«ҷжӢүеҠЁгҖҒ欧жҙІиЎҘеә“еҪұе“Қзј“е’ҢеӨҚиӢҸпјҢдјҒдёҡжҠҘд»·еҲҶеҢ–пјҢеӨҡ家еӨҙйғЁдјҒдёҡз»ҙжҢҒиҫғй«ҳжҠҘд»·пјҢдҪҶе°ҡеҫ…дёӢжёёжҺҘеҸ—пјҢзӣ®еүҚд»ҚеӯҳеңЁйғЁеҲҶдјҒдёҡдҪҺд»·з«һдәүпјҢдё”еҗ„家д»ҚжңүйғЁеҲҶдҪҺд»·и®ўеҚ•пјҢж•ҙдҪ“д»·ж јжҢҒзЁігҖӮ

5пјүе…үдјҸзҺ»з’ғ3жңҲд»·ж јжҢҒзЁіпјҢжҲҗдәӨйҮҚеҝғдёҠеҚҮпјҡ3жңҲдёӢжёёжҺ’дә§еўһйҖҹиҫғеҝ«пјҢе…үдјҸзҺ»з’ғйңҖжұӮеҘҪиҪ¬пјҢдҪҶе…үдјҸзҺ»з’ғж•ҙдҪ“дҫӣеә”иҫғдёәе……и¶іпјҢд»·ж јжҢҒзЁігҖӮ4 жңҲ组件жҺ’дә§жңү继з»ӯжҸҗеҚҮйў„жңҹпјҢйғЁеҲҶеӨҙйғЁеҺӮ家йҖӮйҮҸеӨҮиҙ§пјҢзҺ»з’ғеә“еӯҳжҢҒз»ӯдёӢйҷҚпјҢйғЁеҲҶйҷҚе№…жҳҺжҳҫпјҢеӯҳжҺЁж¶ЁеҝғзҗҶпјӣдҪҺд»·иҙ§жәҗеҮҸе°‘пјҢжҠҘд»·жҢҒзЁіпјҢжҲҗдәӨйҮҚеҝғдёҠеҚҮпјҢдјҒдёҡеҲ©ж¶ҰзЁҚжңүдҝ®еӨҚгҖӮ

6пјүиғ¶иҶңеҸҠEVAж ‘и„Ӯд»·ж јдёҠж¶ЁпјҡйғЁеҲҶзІ’еӯҗдјҒдёҡејҖе§ӢжЈҖдҝ®пјҢеҸ еҠ е…үдјҸйңҖжұӮж—әзӣӣпјҢз”ҹдә§дјҒдёҡ继з»ӯдёҠи°ғеҮәеҺӮд»·пјҢEVA е…үдјҸж–ҷд»·ж јдёҠж¶Ёпјӣ3 жңҲиғ¶иҶңд»·ж јдёҠж¶ЁзәҰ 10%дј еҜјзІ’еӯҗж¶Ёд»·пјҢжңӘжқҘд»·ж јиө°еҠҝеҸ–еҶідәҺ组件жҺ’дә§гҖӮ

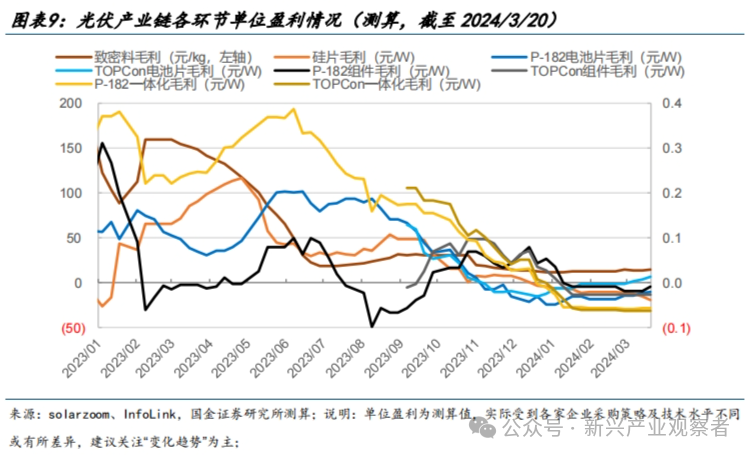

1.2 зӣҲеҲ©жөӢз®—пјҡз”өжұ зүҮзӣҲеҲ©дҝ®еӨҚпјҢжөӢз®—еҗ„зҺҜиҠӮзӣҲеҲ©жүҝеҺӢ

1пјүзЎ…ж–ҷпјҡжөӢз®—иҮҙеҜҶж–ҷзӣҲеҲ©дёӢйҷҚиҮійғЁеҲҶдјҒдёҡжҲҗжң¬зәҝпјҢNеһӢж–ҷд»·е·®жӢүеӨ§пјҢеӨҙйғЁдјҒдёҡжңүзӣҲеҲ©дјҳеҠҝпјӣ

2пјүзЎ…зүҮпјҡжөӢз®—зЎ…зүҮжҲҗжң¬еҖ’жҢӮпјҢйҷҚд»·еҗҺзӣҲеҲ©еҺӢеҠӣеҠ еү§пјӣ

3пјүз”өжұ зүҮпјҡзЎ…зүҮд»·ж јдёӢйҷҚеёҰеҠЁз”өжұ зүҮзӣҲеҲ©дҝ®еӨҚпјҢеӨҙйғЁдјҒдёҡе…·жңүзӣҲеҲ©дјҳеҠҝпјӣ

4пјү组件пјҡ组件зҺҜиҠӮзӣҲеҲ©жүҝеҺӢпјҢжөӢз®—еӨ§йғЁеҲҶдјҒдёҡжҲҗжң¬еҖ’жҢӮгҖӮ

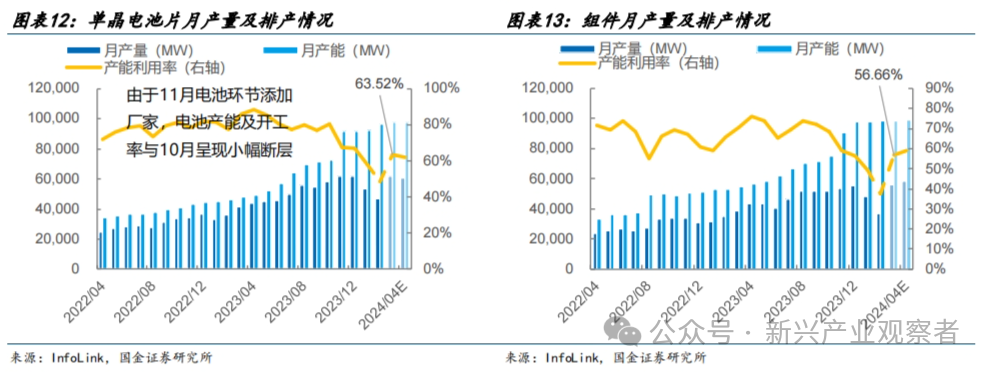

1.3 жҺ’дә§пјҡз»Ҳз«ҜйңҖжұӮй«ҳжҷҜж°”пјҢ3жңҲ组件жҺ’дә§зҺҜеўһ50%/еҗҢеўһ44%иҮі56GW

2жңҲеҒҮжңҹеҸ еҠ з”ҹдә§еӨ©ж•°еҮҸе°‘пјҢзЎ…ж–ҷ/зЎ…зүҮ/з”өжұ зүҮ/组件дә§еҮә74гҖҒ58пјҲNеһӢзәҰ43пјүгҖҒ47пјҲNеһӢзәҰ30пјүгҖҒ37GWпјҢзҺҜжҜ”-2%/-1%/-12%/-23%гҖӮ

3жңҲз»Ҳз«ҜйңҖжұӮеӣһжҡ–пјҢйў„и®ЎзЎ…ж–ҷ/зЎ…зүҮ/з”өжұ зүҮ/组件дә§еҮә76гҖҒ69пјҲNеһӢзәҰ53пјүгҖҒ62пјҲNеһӢзәҰ40пјүгҖҒ56GWпјҢзҺҜжҜ”+4%/+20%/+32%/+51%гҖӮ

1пјүзЎ…ж–ҷпјҡ3жңҲйў„и®ЎзЎ…ж–ҷдә§еҮәзҺҜжҜ”дёҠеҚҮ4%-5%иҮі76-77GWпјҢеӨҙйғЁдјҒдёҡжҡӮжңӘжңүж–°дә§иғҪжҠ•ж”ҫпјҢдәҢдёүзәҝдјҒдёҡеүҚжңҹжҠ•дә§йЎ№зӣ®д»ҚеӨ„дәҺдә§йҮҸзҲ¬еқЎйҳ¶ж®өпјҢдёңж–№еёҢжңӣгҖҒж¶ҰйҳігҖҒеҚ—зҺ»еҸҠејҳе…ғйғЁеҲҶж–°дә§иғҪжҠ•дә§еҸҠзҲ¬еқЎиҝӣеәҰжңүдёҚеҗҢзЁӢеәҰжҺЁиҝҹжҲ–ж”ҫзј“пјҢж•ҙдҪ“дә§иғҪе№ізЁігҖӮжө·еӨ–дә§иғҪж–№йқўпјҢдёӘеҲ«жө·еӨ–дјҒдёҡдә§зәҝжЈҖдҝ®зӯүеҺҹеӣ еҜјиҮҙеҮҸдә§пјҢйў„и®Ў 24Q2 е°ҶйҖҗжӯҘжҒўеӨҚжӯЈеёёгҖӮ

2пјүзЎ…зүҮпјҡ2жңҲжӢүжҷ¶дә§еҮә58GWпјҢNеһӢдә§еҮәзәҰ43GWпјҲеҚ жҜ”74%пјүпјӣ3жңҲзЎ…зүҮдјҒдёҡдёәдәүжҠўд»Ҫйўқд»ҚеңЁжҸҗеҚҮжҺ’дә§пјҢйў„и®Ўдә§еҮәзҺҜеўһ19%иҮі69GWпјҢе…¶дёӯNеһӢ52-53GWпјҲзҺҜеўһ23%пјҢеҚ жҜ”зәҰ76%)гҖӮ

3пјүз”өжұ зүҮпјҡ2жңҲеҒҮжңҹгҖҒйғЁеҲҶз”өжұ еҺӮ家еҚҮзә§ж”№йҖ PERCдә§зәҝеҜјиҮҙдә§еҮәдёӢйҷҚиҮі47GWпјҢе…¶дёӯNеһӢдә§еҮәзәҰ30GWпјҲеҚ жҜ”64%пјүпјӣ3жңҲдёӢжёёйңҖжұӮеӣһжҡ–пјҢйў„и®Ўдә§еҮәеӨ§е№…еўһеҠ 32%иҮі62GWпјҢе…¶дёӯNеһӢдә§еҮә39-41GWпјҲзҺҜеўһ33%пјҢеҚ жҜ”зәҰ65%пјүгҖӮ

4пјү组件пјҡ2жңҲеӣҪеҶ…/е…Ёзҗғ组件жҺ’дә§зәҰ31/37GWпјҢж•ҙдҪ“з¬ҰеҗҲйў„жңҹпјӣ3жңҲеҺӮ家жҺҘеҚ•зҺҮеўһй•ҝгҖҒжҺ’дә§дёҠи°ғпјҢйў„и®ЎеӣҪеҶ…/е…ЁзҗғжҺ’дә§49-50/56GWпјҲзҺҜеўһ51%пјҢеҗҢеўһ44%пјҢQ1еҗҢеўһ34%пјүпјҢе…Ёзҗғдә§еҮәиҫғеүҚжңҹдёҠдҝ®4-5GWгҖӮQ1жҺҘеҚ•еҲҶеҢ–пјҢQ2еҸ—еӣҪеҶ…еӨ§еһӢең°йқўз”өз«ҷйңҖжұӮеӣһжҡ–д»ҘеҸҠ欧жҙІйңҖжұӮиЎҘеә“еҪұе“ҚпјҢдёҖзәҝеҺӮ家жҺҘеҚ•зҺҮиҫҫ60%-80%гҖӮејәеҠҝз»Ҳз«ҜйңҖжұӮдёҺдёӢжёёжҢҒз»ӯдҝ®еӨҚзҡ„зӣҲеҲ©ж°ҙе№іпјҢеӨ§жҰӮзҺҮе°Ҷй©ұеҠЁ4жңҲ组件жҺ’дә§еңЁ3жңҲзҡ„еҹәзЎҖдёҠеҶҚжҸҗеҚҮгҖӮ

йңҖжұӮпјҡжө·еҶ…еӨ–йңҖжұӮи¶…йў„жңҹпјҢ2024е№ҙйңҖжұӮеј№жҖ§жңүжңӣжҢҒз»ӯи¶…йў„жңҹ

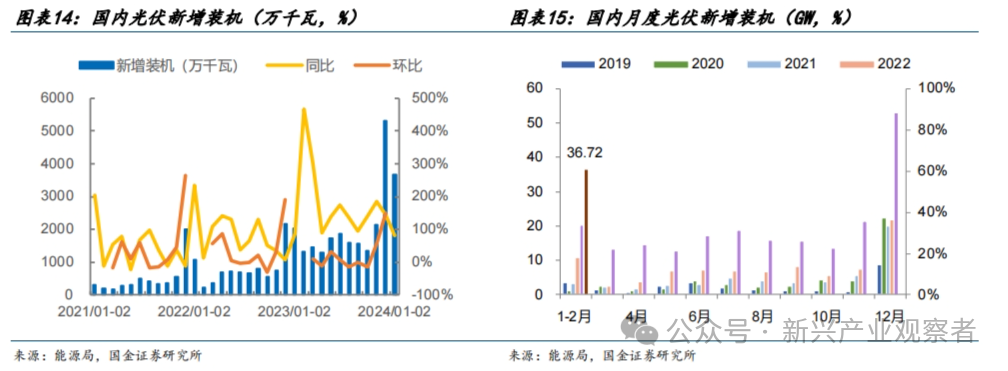

2.1 еӣҪеҶ…иЈ…жңәпјҡ1-2жңҲеӣҪеҶ…ж–°еўһе…үдјҸиЈ…жңә36.72GWпјҢеҗҢеўһ80.3%пјҢжҳҫи‘—и¶…йў„жңҹ

1-2жңҲеӣҪеҶ…ж–°еўһе…үдјҸиЈ…жңә36.72GWпјҢеҗҢеўһ80.3%пјҢжҳҫи‘—и¶…йў„жңҹпјҢйӘҢиҜҒжҲ‘们еүҚжңҹйҖҡиҝҮвҖңдә§иЈ…жҜ”вҖқеҫ—еҮәзҡ„вҖң1-2жңҲйңҖжұӮеҗҢжҜ”й«ҳеўһвҖқи§ӮзӮ№гҖӮжҲ‘们预计主иҰҒеӣ йғЁеҲҶе№ҙеә•йЎ№зӣ®е»¶иҝҹ并зҪ‘пјҢдё”з»„д»¶д»·ж јдёӢйҷҚеҲәжҝҖеҲҶеёғејҸйңҖжұӮгҖӮ

жҲ‘们еҶҚж¬Ўејәи°ғпјҢ组件гҖҒеӮЁиғҪеқҮеӨ§е№…йҷҚд»·иғҢжҷҜдёӢпјҢе…үеӮЁйЎ№зӣ®ж”¶зӣҠзҺҮеңЁе…ЁзҗғиҢғеӣҙеҶ…з»ҙжҢҒжһҒй«ҳеҗёеј•еҠӣпјҢ2024е№ҙйңҖжұӮжңүжңӣеңЁй«ҳеҹәж•°дёӢз»ҙжҢҒ30%пјҲз”ҡиҮіжӣҙй«ҳпјүзҡ„еўһйҖҹпјҲеҜ№еә”组件йңҖжұӮиҝ‘700GWжҲ–д»ҘдёҠпјүпјҢеҗҢж—¶пјҢжө·еӨ–еёӮеңәејҖеҗҜйҷҚжҒҜе‘ЁжңҹеҜ№йңҖжұӮзҡ„иҝӣдёҖжӯҘжҝҖеҸ‘ж•ҲжһңжңүжңӣеңЁ2025е№ҙдҪ“зҺ°пјҢд»ҺиҖҢж”Ҝж’‘йңҖжұӮеўһй•ҝзҡ„жҢҒз»ӯжҖ§гҖӮ

2.2 еҮәеҸЈпјҡ1-2жңҲз”өжұ 组件еҮәеҸЈ49.1GWпјҢеҗҢжҜ”+54%гҖҒжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲ+34%и¶…йў„жңҹ

1-2жңҲз”өжұ 组件еҗҲи®ЎеҮәеҸЈ49.1GWпјҢеҗҢеўһ54%пјҢжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲеўһй•ҝ34%пјҢеҗҢзҺҜжҜ”еўһйҖҹи¶…йў„жңҹпјӣе…¶дёӯ组件/з”өжұ еҮәеҸЈ36.9/12.1GWпјҢеҗҢеўһ35%/172%пјҢжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲеўһй•ҝ19%/123%гҖӮ

组件пјҡ1-2жңҲеҮәеҸЈ36.9GWпјҢеҗҢжҜ”+35%пјҢжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲ+19%гҖӮ组件еҮәеҸЈйҮҸиҫғеӨҡзҡ„еӣҪ家дёәиҚ·е…°/еҚ°еәҰ/е·ҙиҘҝ/е·ҙеҹәж–ҜеқҰ/жІҷзү№/иҘҝзҸӯзүҷзӯүпјҢеҚ°еәҰгҖҒдёӯдёңгҖҒе·ҙиҘҝ组件еҮәеҸЈжҳҫи‘—еўһй•ҝпјҢжө·еӨ–йңҖжұӮеўһй•ҝеҸҠеә“еӯҳж¶ҲеҢ–иҝӣдёҖжӯҘзЎ®и®ӨгҖӮ

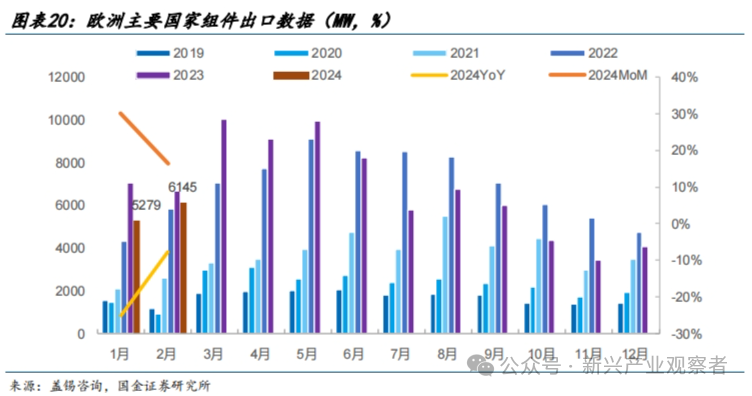

1-2жңҲ欧жҙІеҚҒеӣҪ组件еҮәеҸЈ11.4GWпјҢжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲеўһй•ҝ41%пјҢ欧жҙІеә“еӯҳжҢҒз»ӯж¶ҲеҢ–пјҢз»ҸжөҺжҖ§ж”Ҝж’‘дёӢеҺӮ家дёӢеҚ•з§ҜжһҒжҖ§жҸҗеҚҮгҖӮ

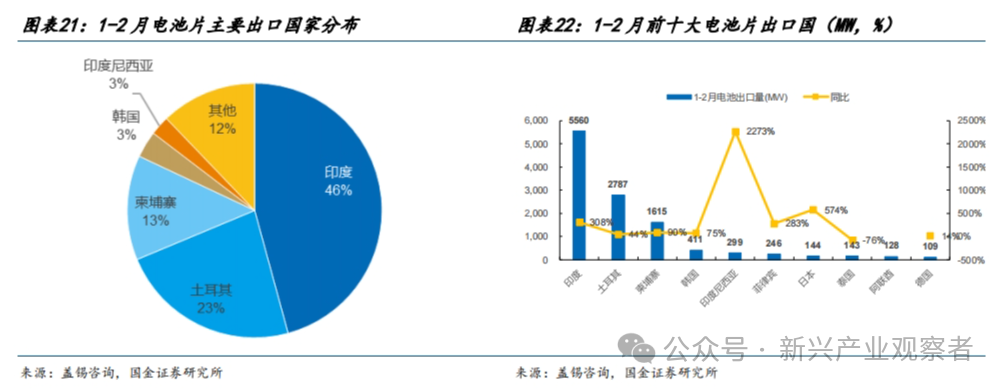

з”өжұ зүҮпјҡ1-2жңҲеҮәеҸЈ12.1GWпјҢеҗҢжҜ”+172%пјҢжңҲеқҮеҮәеҸЈйҮҸзҺҜжҜ”12жңҲ+123%гҖӮеҚ°еәҰд»ҚдёәжңҖеӨ§зҡ„з”өжұ зүҮеҮәеҸЈеӣҪпјҢеңҹиҖіе…¶гҖҒжҹ¬еҹ”еҜЁеҮәеҸЈйҮҸиҫғеӨ§пјҢеҚ°е°јеҮәеҸЈйҮҸжҳҫи‘—еўһй•ҝгҖӮ

2.3 жҲҗжң¬еӨ§е№…дёӢйҷҚпјҢ2024е№ҙйңҖжұӮеј№жҖ§жңүжңӣжҢҒз»ӯи¶…йў„жңҹ

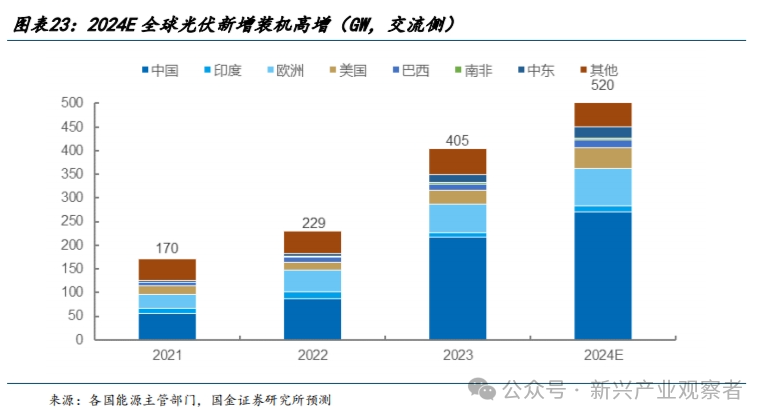

2023е№ҙе…үдјҸз»„д»¶д»·ж јеӨ§е№…дёӢи·ҢеҗҺе…үдјҸзі»з»ҹжҲҗжң¬еҸҠLCOEжҳҫи‘—дёӢйҷҚпјҢеҚідҪҝиҖғиҷ‘иҫғй«ҳжҜ”дҫӢзҡ„й…ҚеӮЁйңҖжұӮгҖҒжҲ–з”өд»·дёӢйҷҚгҖҒжҲ–дёҖе®ҡжҜ”дҫӢејғе…үпјҢйў„и®Ў2024е№ҙе…үдјҸеҸ‘з”өйЎ№зӣ®зҡ„з»ҸжөҺжҖ§/жҠ•иө„еӣһжҠҘзҺҮд»Қе°ҶдҝқжҢҒеңЁе…·жңүиҫғй«ҳеҗёеј•еҠӣзҡ„ж°ҙе№іпјӣе…ЁзҗғеӨ§еһӢе…¬з”ЁдәӢдёҡйЎ№зӣ®жҪңеңЁйңҖжұӮе……и¶іпјҢйҡҸзқҖеҠ жҒҜе‘Ёжңҹз»“жқҹгҖҒз»„д»¶д»·ж ји§Ұеә•пјҢеүҚжңҹеӣ еҠ жҒҜйў„жңҹгҖҒ组件еҝ«йҖҹи·Ңд»·иҖҢи§Ӯжңӣзҡ„йңҖжұӮжңүжңӣеңЁ2024е№ҙжҢҒз»ӯйҮҠж”ҫпјӣеҗҢж—¶иҖғиҷ‘дё»иҰҒеӣҪ家ең°еҢәеӣ дҪҺзўіиҜүжұӮж”ҝзӯ–з«Ҝеҗ‘еҘҪпјҢйў„и®Ў2024е№ҙе…үдјҸйңҖжұӮе°Ҷд»Қжңүиҫғејәзҡ„еўһй•ҝеҠЁеҠӣгҖӮ

2023е№ҙе…үдјҸиЈ…жңәйңҖжұӮи¶…йў„жңҹпјҢжңүеҠӣиҜҒжҳҺдәҶз»„д»¶д»·ж јдёӢйҷҚеҜ№е…үдјҸйңҖжұӮжҝҖеҸ‘зҡ„жңүж•ҲжҖ§пјҢдё»иҰҒдҪ“зҺ°еңЁдёӯеӣҪеёӮеңәеңЁ2022е№ҙ87GWзҡ„й«ҳеҹәж•°дёӢпјҢд»Қ然е®һзҺ°дәҶзҝ»еҖҚд»ҘдёҠзҡ„й«ҳеўһй•ҝгҖӮзұ»дјјдәҺиҝҮеҺ»дёӨе№ҙдә§дёҡй“ҫд»·ж јдёҠиЎҢдёӯпјҢд»·ж јжүҝеҸ—еҠӣжңҖй«ҳзҡ„жө·еӨ–еҲҶеёғејҸйңҖжұӮеҮӯеҖҹвҖңејәиҙӯд№°еҠӣвҖқдәүеҫ—дәҶжңүйҷҗзҡ„дҫӣеә”пјҢеңЁд»Ҡе№ҙзҡ„д»·ж јдёӢиЎҢдёӯпјҢдёӯеӣҪеёӮеңәеӣ жӢҘжңүе…ЁзҗғжңҖеӨ§и§„жЁЎзҡ„з§ҜеҺӢйӣҶдёӯејҸйЎ№зӣ®еӮЁеӨҮгҖҒеҸҠе…ЁзҗғжңҖй«ҳж•Ҳзҡ„еҲҶеёғејҸйЎ№зӣ®е®Ўжү№ејҖеҸ‘жөҒзЁӢпјҢеҮӯеҖҹвҖңеҝ«йҖҹеҸҚеә”вҖқжҲҗдёәдәҶдҫӣз»ҷзҡ„жөҒеҗ‘гҖӮйҡҸзқҖз»„д»¶д»·ж ји§Ұеә•пјҢ2024е№ҙе…ЁзҗғиҢғеӣҙеҶ…зҡ„е…үдјҸйңҖжұӮжңүжңӣеҮӯеҖҹжҳҫи‘—жҸҗеҚҮзҡ„з»ҸжөҺжҖ§жҢҒз»ӯз»ҙжҢҒй«ҳеўһгҖӮ

жҲ‘们预计2024е№ҙе…Ёзҗғе…үдјҸдәӨжөҒдҫ§ж–°еўһиЈ…жңәеҗҢжҜ”еўһй•ҝ28%иҮізәҰ520GWacпјҲеҜ№еә”组件йңҖжұӮиҝ‘700GWпјүпјҡдёӯеӣҪжңүжңӣеңЁи¶…й«ҳеҹәж•°дёӢдҝқжҢҒеўһй•ҝпјҢдҪҶеўһйҖҹжҲ–з•ҘдҪҺдәҺе…Ёзҗғе№іеқҮж°ҙе№іпјҢжө·еӨ–еёӮеңәеҲҷе°Ҷжӣҙе……еҲҶдә«еҸ—з»„д»¶д»·ж јдёӢйҷҚе’ҢеҠ жҒҜз»“жқҹпјҲз”ҡиҮійҷҚжҒҜејҖеҗҜпјүзҡ„зәўеҲ©пјҢе…¶дёӯпјҡдёӯдёңгҖҒйқһжҙІең°еҢәеӣ иө„жәҗдјҳеҠҝгҖҒеҹәж•°иҫғдҪҺпјҢйў„и®Ў2024е№ҙиЈ…жңәй«ҳеўһпјҢзҫҺеӣҪеӣ ж”ҝзӯ–йў„жңҹеҸҠжң¬еңҹдҫӣеә”еўһеҠ йў„и®ЎиЈ…жңәеўһй•ҝжҳҫи‘—гҖӮ

йӣҶйҮҮж•°жҚ®и·ҹиёӘпјҡ3жңҲе®ҡж ҮйҮҸеҗҢжҜ”еўһй•ҝпјҢNеһӢе®ҡж Үд»·ж јдёӯжһўдёҠиЎҢ

3.1 йҮҸпјҡ3жңҲе®ҡж ҮйҮҸеҗҢжҜ”еўһй•ҝпјҢNеһӢдә§е“ҒеҠ йҖҹжё—йҖҸ

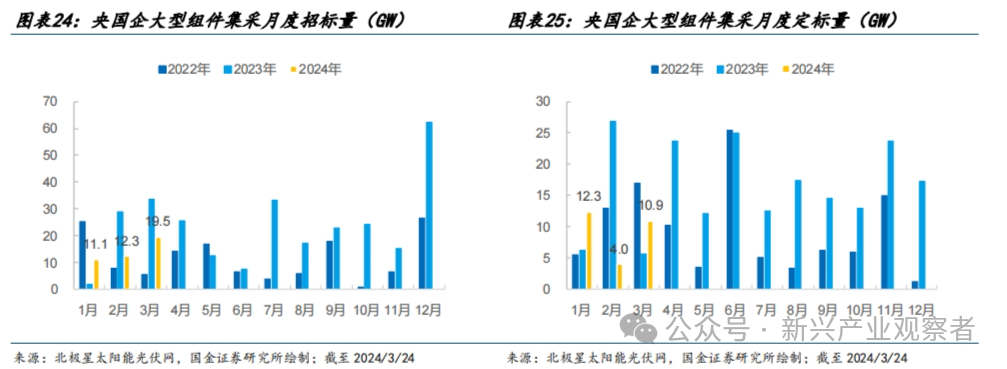

жҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢжҲӘиҮі3жңҲ24ж—ҘпјҢ2024е№ҙеӨ®еӣҪдјҒеӨ§еһӢ组件йӣҶйҮҮжӢӣж Ү/ејҖж Ү/е®ҡж ҮйҮҸеҲҶеҲ«дёә43/76/27GWпјҢеҗҢжҜ”-33%/+65%/-30%гҖӮ

2024е№ҙ3жңҲжӢӣж Ү/ејҖж Ү/е®ҡж ҮйҮҸеҲҶеҲ«дёә20/10/11GWпјҢеҗҢжҜ”-42%/-47%/+95%гҖӮВ В

гҖҗз»ҹи®ЎеҸЈеҫ„иҜҙжҳҺгҖ‘жӢӣж Үпјҡдёҡдё»е…¬еёғжӢӣж ҮдҝЎжҒҜпјӣејҖж Үпјҡе…¬еёғжҠ•ж Үд»·ж јпјӣе®ҡж ҮпјҡзЎ®е®ҡдёӯж Үдәә/е…ҘеӣҙеҗҚеҚ•

NеһӢеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢNеһӢдә§е“ҒеҠ йҖҹжё—йҖҸгҖӮ

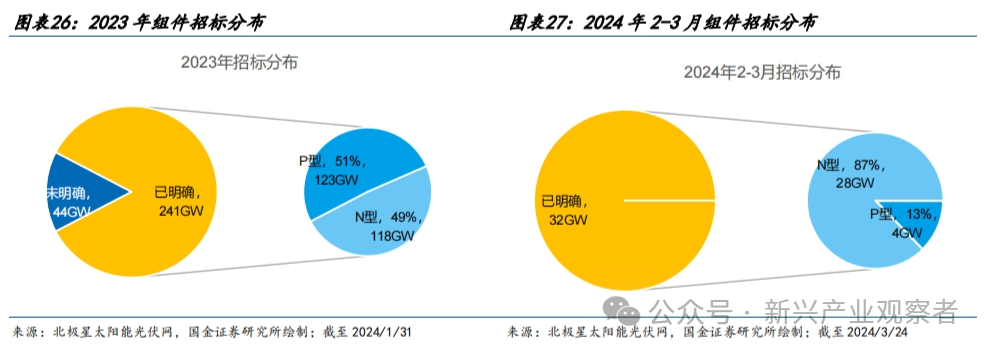

жӢӣж Үз»“жһ„ж–№йқўпјҢ2023е№ҙ组件жӢӣж ҮжҳҺзЎ®зұ»еһӢзҡ„йЎ№зӣ®е…ұ241GWпјҢе…¶дёӯNеһӢеҚ жҜ”49%гҖӮ

2024е№ҙ2-3жңҲжӢӣж Үзҡ„йЎ№зӣ®дёӯпјҢжҳҺ确组件зұ»еһӢзҡ„йЎ№зӣ®32GWпјҢNеһӢеҚ жҜ”87%пјҢNеһӢдә§е“ҒеҠ йҖҹжё—йҖҸгҖӮ

3.2 д»·пјҡNеһӢе®ҡж Үд»·ж јдёӯжһўдёҠиЎҢ0.05е…ғ/W

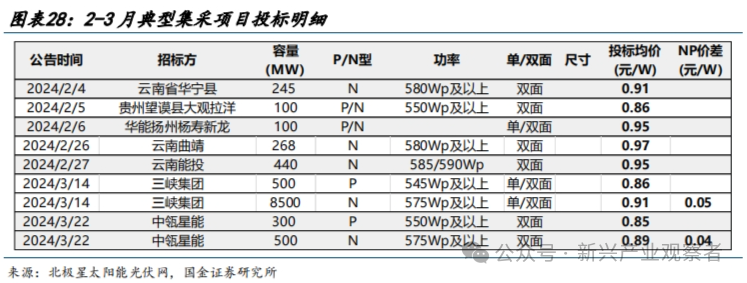

жҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢ2-3жңҲйӣҶйҮҮйЎ№зӣ®PеһӢжҠ•ж ҮеқҮд»·0.85-0.86е…ғ/WпјҢNеһӢжҠ•ж ҮеқҮд»·0.89-0.97е…ғ/WпјҢд»·ж јдёӯжһўд»ҚеңЁдёӢйҷҚпјҢN/Pд»·е·®0.04-0.05е…ғ/WгҖӮ

2024е№ҙ3жңҲNеһӢе®ҡж Үд»·ж јдёӯжһўдёҠиЎҢгҖӮ

2024е№ҙ2жңҲе…¬еёғе®ҡж Үд»·зҡ„йЎ№зӣ®дёӯпјҢNеһӢе®ҡж Үд»·0.85-0.96е…ғ/WгҖӮ

2024е№ҙ3жңҲе…¬еёғе®ҡж Үд»·зҡ„йЎ№зӣ®дёӯпјҢPеһӢе®ҡж Үд»·0.83-0.84е…ғ/WпјҢNеһӢе®ҡж Үд»·0.88-1.03е…ғ/WпјҢе®ҡж Үд»·ж јдёӯжһўдёҠиЎҢ0.05е…ғ/WгҖӮ

иЎҢдёҡйҮҚиҰҒдәӢ件жӣҙж–°

4.1 дёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖйӣҶдҪ“еӯҰд№ вҖңж–°иғҪжәҗжҠҖжңҜдёҺжҲ‘еӣҪзҡ„иғҪжәҗе®үе…ЁвҖқ

2жңҲ29ж—ҘдёӢеҚҲпјҢдёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖиҝӣиЎҢ第еҚҒдәҢж¬ЎйӣҶдҪ“еӯҰд№ пјҢдё»йўҳдёәвҖңж–°иғҪжәҗжҠҖжңҜдёҺжҲ‘еӣҪзҡ„иғҪжәҗе®үе…ЁвҖқпјҢеҗҢж—¶пјҢж–°еҚҺзӨҫд»ҘгҖҠдёӯеӨ®ж”ҝжІ»еұҖйӣҶдҪ“еӯҰд№ йҮҠж”ҫеҠ еҝ«иғҪжәҗз»“жһ„иҪ¬еһӢз§ҜжһҒдҝЎеҸ·гҖӢдёәйўҳеҸ‘иЎЁдё“йўҳжҠҘйҒ“гҖӮд»ҺеҶ…е®№дёҠзңӢпјҢеҺҶж¬ЎйӣҶдҪ“еӯҰд№ зҡ„еҶ…е®№йғҪдәӢе…іеӣҪ家еӨ§ж”ҝж–№й’Ҳж”ҝзӯ–пјҢжң¬ж¬ЎеӯҰд№ жҳҜиҝҷдёҖеұҠдёӯеӨ®ж”ҝжІ»еұҖйҰ–ж¬ЎиҒҡз„Ұж–°иғҪжәҗгҖҒиғҪжәҗе®үе…ЁиҝӣиЎҢйӣҶдҪ“еӯҰд№ гҖӮ

д№ дё»еёӯеңЁдё»жҢҒеӯҰд№ ж—¶ејәи°ғпјҡвҖңиғҪжәҗе®үе…ЁдәӢе…із»ҸжөҺзӨҫдјҡеҸ‘еұ•е…ЁеұҖпјҢвҖҰвҖҰиҰҒд»ҘжӣҙеӨ§еҠӣеәҰжҺЁеҠЁжҲ‘еӣҪж–°иғҪжәҗй«ҳиҙЁйҮҸеҸ‘еұ•пјҢдёәдёӯеӣҪејҸзҺ°д»ЈеҢ–е»әи®ҫжҸҗдҫӣе®үе…ЁеҸҜйқ зҡ„иғҪжәҗдҝқйҡңвҖқпјӣвҖңжҲ‘еӣҪиғҪжәҗеҸ‘еұ•д»ҚйқўдёҙйңҖжұӮеҺӢеҠӣе·ЁеӨ§гҖҒдҫӣз»ҷеҲ¶зәҰиҫғеӨҡгҖҒз»ҝиүІдҪҺзўіиҪ¬еһӢд»»еҠЎиү°е·ЁзӯүдёҖзі»еҲ—жҢ‘жҲҳпјҢеә”еҜ№иҝҷдәӣжҢ‘жҲҳпјҢеҮәи·Ҝе°ұжҳҜеӨ§еҠӣеҸ‘еұ•ж–°иғҪжәҗвҖқпјӣвҖңжҲ‘еӣҪйЈҺз”өгҖҒе…үдјҸиө„жәҗдё°еҜҢпјҢеҸ‘еұ•ж–°иғҪжәҗжҪңеҠӣе·ЁеӨ§пјҢвҖҰвҖҰжҲ‘еӣҪжҲҗдёәдё–з•ҢиғҪжәҗеҸ‘еұ•иҪ¬еһӢе’Ңеә”еҜ№ж°”еҖҷеҸҳеҢ–зҡ„йҮҚиҰҒжҺЁеҠЁиҖ…вҖқпјӣвҖңиҰҒз»ҹзӯ№еҘҪж–°иғҪжәҗеҸ‘еұ•е’ҢеӣҪ家иғҪжәҗе®үе…ЁпјҢеқҡжҢҒ规еҲ’е…ҲиЎҢгҖҒеҠ ејәйЎ¶еұӮи®ҫи®ЎгҖҒжҗһеҘҪз»ҹзӯ№е…јйЎҫпјҢжіЁж„ҸеӨ„зҗҶеҘҪж–°иғҪжәҗдёҺдј з»ҹиғҪжәҗгҖҒе…ЁеұҖдёҺеұҖйғЁгҖҒж”ҝеәңдёҺеёӮеңәгҖҒиғҪжәҗејҖеҸ‘е’ҢиҠӮзәҰеҲ©з”Ёзӯүе…ізі»пјҢжҺЁеҠЁж–°иғҪжәҗй«ҳиҙЁйҮҸеҸ‘еұ•вҖқгҖӮ

дёҺжӯӨеҗҢж—¶еёӮеңәзғӯзғҲи®Ёи®әвҖң5%ејғе…үзҺҮзәўзәҝвҖқжҳҜеҗҰж”ҫејҖпјҢд»ҘеҸҠеҜ№иЈ…жңәжңүдҪ•еҪұе“ҚгҖӮеҜ№дәҺж¶Ҳзәізҡ„з©әй—ҙзҡ„жү“ејҖпјҢжҲ‘们и®ӨдёәвҖң5%зәўзәҝвҖқзҡ„жүҖи°“иЎҢж”ҝйҷҗеҲ¶дёҚжҳҜе…ій”®пјҢжң¬иҙЁдёҠжҳҜ组件е’Ңй”Ӯз”өеӮЁиғҪзҡ„еӨ§е№…йҷҚжң¬жү“ејҖдәҶе·ЁеӨ§зҡ„ж¶Ҳзәіз©әй—ҙпјҢд»Өе…үдјҸйЎ№зӣ®еҸҜд»ҘиҪ»жқҫйҖҡиҝҮй«ҳжҜ”дҫӢй…ҚеӮЁгҖҒеӨ§жҜ”дҫӢејғе…үгҖҒеёӮеңәеҢ–дәӨжҳ“зӯүеҪўејҸпјҢеңЁдҝқиҜҒеҸҜжҺҘеҸ—зҡ„收зӣҠзҺҮзҡ„жғ…еҶөдёӢпјҢе®һзҺ°е№¶зҪ‘ж¶ҲзәігҖӮ

зӣёжҜ”вҖң5%зәўзәҝвҖқжҳҜеҗҰж”ҫејҖпјҢжҲ‘们и®Өдёәжӣҙе…ій”®зҡ„жҳҜпјҢж”ҫејҖеҗҺеҰӮдҪ•еҜ№ж–°иҖҒйЎ№зӣ®еҒҡеҮәе·®ејӮеҢ–зҡ„еҜ№еҫ…пјҢеӣ дёәж–°йЎ№зӣ®з”ұдәҺжҲҗжң¬дҪҺпјҢеҸҜд»ҘжүҝеҸ—ејғе…үгҖҒй…ҚеӮЁгҖҒдҪҺд»·дёҠзҪ‘пјҢдҪҶиҖҒйЎ№зӣ®з”ұдәҺжҲҗжң¬ж—©е·Ій”Ғе®ҡеңЁй«ҳдҪҚпјҢжҳҜиҫғйҡҫжүҝжӢ…иҝҷдәӣжҸҗеҚҮж¶ҲзәіиғҪеҠӣзҡ„жҺӘж–Ҫзҡ„гҖӮиҝҷйҮҢпјҢжҲ‘们е°ұиҰҒеҶҚж¬ЎжҸҗеҮәвҖңйЎ¶еұӮж”ҝзӯ–е®ҡи°ғвҖқзҡ„йҮҚиҰҒжҖ§дәҶпјҢеҸӘиҰҒжҲ‘еӣҪиҝҳиҰҒеҸ‘еұ•ж–°иғҪжәҗпјҲдҪ•еҶөзӣ®еүҚжҳҜиҰҒеӨ§еҠӣеҸ‘еұ•пјүпјҢйӮЈе°ұдјҡдҝқйҡңдё»иҰҒжҠ•иө„дё»дҪ“зҡ„жҠ•иө„з§ҜжһҒжҖ§е’Ңжү©еӨ§еҶҚз”ҹдә§зҡ„иғҪеҠӣпјҢдёҚдјҡдёҘйҮҚжҚҹе®іеӯҳйҮҸйЎ№зӣ®еҲ©зӣҠгҖӮд»ҺжҠҖжңҜи§’еәҰзңӢпјҢеҜ№ж–°иҖҒз”өз«ҷиҝӣиЎҢе·®ејӮеҢ–и°ғеәҰгҖҒжҲ–иҖ…еңЁеҗҢдёҖеҢәеҹҹеҶ…з”Ёж–°йЎ№зӣ®зҡ„еӨ§жҜ”дҫӢй…ҚеӮЁеҸҚе“әиҖҒйЎ№зӣ®пјҢйғҪжҳҜеҸҜиЎҢзҡ„жҠҖжңҜжүӢж®өгҖӮ

еңЁйЎ¶еұӮе®ҡи°ғиғҢжҷҜдёӢпјҢзҹӯжңҹзңӢпјҢ并зҪ‘гҖҒж¶ҲзәігҖҒеңҹең°гҖҒеёӮеңәеҢ–дәӨжҳ“зӯүжҪңеңЁеҸҜиғҪеҲ¶зәҰйЈҺе…үеҸ‘еұ•и§„жЁЎзҡ„жӢ…еҝ§е°ҶеӨ§е№…зј“и§Јпјӣдёӯй•ҝжңҹзңӢпјҢеҪ“ж–°иғҪжәҗеҸ‘еұ•иҮій«ҳжҜ”дҫӢжё—йҖҸйҳ¶ж®өпјҢйқўдёҙжҲҗжң¬дј еҜјеҺӢеҠӣзҡ„ж—¶еҖҷпјҢжҲ‘们д№ҹдёҚз”ЁеӨӘиҝҮжӢ…еҝғжҲ‘еӣҪе®һзҺ°иғҪжәҗиҪ¬еһӢзҡ„еҶіеҝғгҖӮ

4.2 з”өж–°иЎҢдёҡд№ғвҖңж–°иҙЁз”ҹдә§еҠӣвҖқж ёеҝғ

дёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®еңЁйғЁзҪІ2024е№ҙз»ҸжөҺе·ҘдҪңж—¶ејәи°ғпјҢиҰҒд»Ҙ科жҠҖеҲӣж–°жҺЁеҠЁдә§дёҡеҲӣж–°пјҢзү№еҲ«жҳҜд»Ҙйў иҰҶжҖ§жҠҖжңҜе’ҢеүҚжІҝжҠҖжңҜеӮ¬з”ҹж–°дә§дёҡгҖҒж–°жЁЎејҸгҖҒж–°еҠЁиғҪпјҢеҸ‘еұ•ж–°иҙЁз”ҹдә§еҠӣгҖӮ2024е№ҙ1жңҲ31ж—ҘпјҢд№ дё»еёӯеңЁдёӯе…ұдёӯеӨ®ж”ҝжІ»еұҖ第еҚҒдёҖж¬ЎйӣҶдҪ“еӯҰд№ ж—¶ејәи°ғпјҢеҠ еҝ«еҸ‘еұ•ж–°иҙЁз”ҹдә§еҠӣпјҢжүҺе®һжҺЁиҝӣй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮиҠӮеүҚе®ҳеӘ’еҸҲеҸ‘еёғдәҶеҜ№вҖңж–°иҙЁз”ҹдә§еҠӣвҖқзҡ„е®ҳж–№и§ЈиҜ»гҖӮ

еҜ№дәҺвҖңж–°иҙЁз”ҹдә§еҠӣвҖқжүҖж¶үеҸҠзҡ„иЎҢдёҡдёҺдә§дёҡйўҶеҹҹпјҢз”өж–°ж— з–‘жҳҜдё»и§’д№ӢдёҖпјҢж №жҚ®е®ҳж–№и§ЈиҜ»пјҢжҲ‘们梳зҗҶдёҺз”өж–°зӣёе…ізҡ„иЎЁиҝ°дё»иҰҒжңүеҰӮдёӢеҮ жқЎпјҡ

1пјүж–°иҙЁз”ҹдә§еҠӣд»Ҙе…ЁиҰҒзҙ з”ҹдә§зҺҮеӨ§е№…жҸҗеҚҮдёәж ёеҝғж Үеҝ—пјҢзү№зӮ№жҳҜеҲӣж–°пјҢе…ій”®еңЁиҙЁдјҳпјҢжң¬иҙЁжҳҜе…Ҳиҝӣз”ҹдә§еҠӣгҖӮ

2пјүе®ҳж–№и§ЈиҜ»дёӯдё“й—ЁжҸҗеҲ°дәҶж–°иҙЁз”ҹдә§еҠӣдёҺз»ҝиүІеҸ‘еұ•зҡ„е…ізі»пјҢ并жҳҺзЎ®дәҶпјҡaпјүж–°иҙЁз”ҹдә§еҠӣе°ұжҳҜз»ҝиүІз”ҹдә§еҠӣпјҢеҝ…йЎ»еҠ еҝ«еҸ‘еұ•ж–№ејҸз»ҝиүІиҪ¬еһӢпјҢеҠ©еҠӣзўіиҫҫеі°зўідёӯе’ҢпјӣbпјүеҠ еҝ«з»ҝиүІз§‘жҠҖеҲӣж–°е’Ңе…Ҳиҝӣз»ҝиүІжҠҖжңҜжҺЁе№ҝеә”з”ЁпјҢеҒҡејәз»ҝиүІеҲ¶йҖ дёҡпјҢеЈ®еӨ§з»ҝиүІиғҪжәҗдә§дёҡпјҢеҸ‘еұ•з»ҝиүІдҪҺзўідә§дёҡе’Ңдҫӣеә”й“ҫпјӣcпјүжҢҒз»ӯдјҳеҢ–ж”ҜжҢҒз»ҝиүІдҪҺзўіеҸ‘еұ•зҡ„з»ҸжөҺе·Ҙе…·з®ұпјҢеҸ‘жҢҘз»ҝиүІйҮ‘иһҚзҡ„зүөеј•дҪңз”ЁпјҢжү“йҖ й«ҳж•Ҳз”ҹжҖҒз»ҝиүІдә§дёҡйӣҶзҫӨгҖӮ

еҜ№дәҺе…үдјҸдә§дёҡпјҢжҲ‘еӣҪд»ҺеҚҒеӨҡе№ҙеүҚзҡ„вҖңеёӮеңәгҖҒеҺҹж–ҷгҖҒи®ҫеӨҮвҖқдёүеӨҙеңЁеӨ–пјҢеҲ°еҰӮд»Ҡзҡ„дә§иғҪгҖҒеә”з”ЁгҖҒжҠҖжңҜгҖҒи®ҫеӨҮе…Ёж–№дҪҚдё–з•ҢйўҶе…ҲпјҢе·Із»ҸеҪўжҲҗдәҶеңЁе…¶д»–иЎҢдёҡжһҒе°‘и§Ғзҡ„е…Ёдә§дёҡй“ҫзўҫеҺӢжҖ§зҡ„з«һдәүдјҳеҠҝпјҢжңүдёӨеӨ§ж Үеҝ—жҖ§дәӢ件еҸҜд»ҘиҜҒжҳҺдёӯеӣҪеңЁе…үдјҸдә§дёҡзҡ„дјҳеҠҝж—©е·ІдёҚеұҖйҷҗдәҺе·ЁеӨ§зҡ„дҪҺжҲҗжң¬дә§иғҪпјҢиҖҢжҳҜе…Ёйқўеј•йўҶжҖ§зҡ„дјҳеҠҝпјҡ1пјүиҝ‘е№ҙжқҘеҮ д№ҺжүҖжңүе…·еӨҮдә§дёҡеҢ–еүҚжҷҜзҡ„е…үдјҸжҠҖжңҜи·Ҝзәҝзҡ„иҪ¬еҢ–ж•ҲзҺҮзәӘеҪ•еқҮз”ұдёӯеӣҪдјҒдёҡеҲӣйҖ пјӣ2пјүиҝ‘дёӨе№ҙ欧зҫҺеӣҪ家еңЁиғҪжәҗиҮӘдё»еҸҜжҺ§зҡ„иҜүжұӮиғҢжҷҜдёӢпјҢиҜ•еӣҫе»әз«Ӣжң¬еңҹе…үдјҸеҲ¶йҖ дёҡзҡ„иҝҮзЁӢдёӯпјҢеҸ‘зҺ°д»Қ然йңҖиҰҒд»ҺдёӯеӣҪйҮҮиҙӯз»қеӨ§йғЁеҲҶзҡ„з”ҹдә§и®ҫеӨҮгҖӮеҮ д№ҺжүҖжңүзҡ„е…үдјҸжҠҖжңҜиҝӣжӯҘпјҢйғҪеӣҙз»•йҷҚдҪҺз»јеҗҲеәҰз”өжҲҗжң¬зҡ„зӣ®ж ҮжҺЁиҝӣпјҢеӣ жӯӨе…үдјҸиЎҢдёҡеҶ…жңҖиғҪеӨҹд»ЈиЎЁвҖңж–°иҙЁз”ҹдә§еҠӣвҖқзҡ„ж— з–‘жҳҜй©ұеҠЁдә§дёҡжҠҖжңҜиҝӣжӯҘзҡ„еҗ„дә§дёҡй“ҫзҺҜиҠӮеҲ¶йҖ дёҡйҫҷеӨҙгҖҒд»ҘеҸҠзӣёе…ізҡ„е…Ҳиҝӣз”ҹдә§и®ҫеӨҮдҫӣеә”е•ҶпјҡйҖҡеЁҒиӮЎд»ҪгҖҒйҡҶеҹәз»ҝиғҪгҖҒжҷ¶з§‘иғҪжәҗгҖҒеҚҸ鑫科жҠҖгҖҒеҘҘзү№з»ҙгҖҒжҚ·дҪідјҹеҲӣгҖҒиҝҲдёәиӮЎд»ҪзӯүгҖӮ

жҠ•иө„е»әи®®пјҡз§ҜжһҒе…іжіЁе…·еӨҮзӣҲеҲ©йў„жңҹдёҠдҝ®еј№жҖ§гҖҒд»ҘеҸҠиҫ№йҷ…ж”№е–„жҳҫи‘—зҡ„зҺҜиҠӮе’Ңж Үзҡ„

1пјүд»ҺеҗҺз»ӯеҹәжң¬йқўеҸҳеҢ–дҝЎеҸ·е’ҢеӮ¬еҢ–еүӮзҡ„и§’еәҰзңӢпјҢ4жңҲжҺ’дә§гҖҒдә§дёҡй“ҫд»·ж ј/зӣҲеҲ©еӨҚиӢҸи¶ӢеҠҝжңүжңӣжҢҒз»ӯи¶…йў„жңҹпјҢ并жңүжңӣе°Ҷе…Ёе№ҙ组件йңҖжұӮйў„жңҹиҝӣдёҖжӯҘжҺЁй«ҳиҮі700GWд»ҘдёҠпјӣе°Ҫз®ЎеңЁжӯӨеүҚ1жңҲеӣҪзҪ‘ж•°жҚ®е…¬еёғеҗҺпјҢеёӮеңәеҜ№1-2жңҲеӣҪеҶ…иЈ…жңәеўһй•ҝе·ІеҪўжҲҗдёҖе®ҡйў„жңҹпјҢдҪҶиҖғиҷ‘иҝ‘жңҹжқҝеқ—и°ғж•ҙеҸҠжЁӘеҗ‘жҜ”иҫғдјҳеҠҝзӯүеӣ зҙ пјҢйў„и®ЎејәеҠҝзҡ„еӣҪеҶ…иЈ…жңәж•°жҚ®д»Қе°ҶеӨ§жҰӮзҺҮзӮ№зҮғеёӮеңәеҜ№е…үдјҸзҡ„еҒҡеӨҡзғӯжғ…пјӣеҗҢж—¶пјҢеңЁеёӮеңәеҜ№Q1дә§дёҡй“ҫзӣҲеҲ©жҷ®йҒҚжӮІи§Ӯзҡ„йў„жңҹдёӢпјҢйғЁеҲҶдјҳиҙЁйҫҷеӨҙзҡ„ОұеұһжҖ§жңүжңӣеңЁдёҖеӯЈжҠҘжңҹй—ҙи„ұйў–иҖҢеҮәгҖӮе»әи®®е…іжіЁзҺҮе…Ҳе®һзҺ°зӣҲеҲ©дҝ®еӨҚгҖҒиҫ№йҷ…ж”№е–„жҳҫи‘—гҖҒйңҖжұӮи¶…йў„жңҹиғҢжҷҜдёӢеӯҳеңЁиҫғеҘҪзҡ„зӣҲеҲ©еј№жҖ§зҡ„зҺҜиҠӮпјҢеҰӮпјҡзҺ»з’ғгҖҒй«ҳж•Ҳз”өжұ зүҮгҖҒNеһӢзЎ…ж–ҷгҖҒж”Ҝжһ¶ зӯүгҖӮ

2пјүзӣ®еүҚзңӢиЎҢдёҡQ1зҡ„еҹәжң¬йқўжғ…еҶөпјҢйҷӨдәҶд»Һж•°жҚ®и§’еәҰжҢҒз»ӯйӘҢиҜҒжҲ‘们жӯӨеүҚзҡ„йў„еҲӨеӨ–пјҢиҝ‘жңҹе®Ҹи§ӮеұӮйқўзҡ„еӨҡж¬Ўз§ҜжһҒиЎЁжҖҒпјҢд№ҹе°ҶжҳҜй©ұеҠЁжқҝеқ—ж•ҙдҪ“дј°еҖјдёӯжһўдёҠ移е’ҢиЎҢжғ…еҚҮзә§зҡ„йҮҚиҰҒеӣ зҙ гҖӮ

3пјүд»ҺйҖүиӮЎзӯ–з•Ҙзҡ„и§’еәҰзңӢпјҢжҲ‘们зӣёдҝЎпјҢе°Ҫз®Ў2024е№ҙиЎҢдёҡеңЁжҖ»йҮҸиҝҮеү©зҠ¶жҖҒдёӢзӣҲеҲ©и¶ӢеҠҝжҖ§еӨ§е№…еӣһеҚҮзҡ„йҡҫеәҰиҫғеӨ§пјҢдҪҶеҸӘиҰҒОІиғҪзЁідҪҸпјҢОұе…¬еҸёзҡ„иӮЎд»·е°ұиғҪжңүжүҖиЎЁзҺ°пјҢжҲ‘们д»ҘвҖң2024е№ҙдёҡз»©жӯЈеўһй•ҝзЎ®е®ҡжҖ§гҖҒй•ҝжңҹж јеұҖеҸҠйҫҷеӨҙең°дҪҚзЁіе®ҡжҖ§вҖқдёәдёӨеӨ§ж ҮеҮҶйҖүжӢ©ОұзӘҒеҮәзҡ„е…үдјҸжқҝеқ—ж Үзҡ„пјҢе»әи®®йҮҚзӮ№е…іжіЁдёӨжқЎдё»зәҝзҡ„жҠ•иө„жңәдјҡпјҡ

пјҲдёҖпјүиЎҢдёҡжҷҜж°”еәҰеҸҠдё»жөҒдјҒдёҡжҠҘиЎЁдёҡз»©и§Ұеә•еҗҺпјҢйҮҸгҖҒеҲ©йў„жңҹеҸҠдј°еҖјзҡ„йӣҶдёӯдҝ®еӨҚпјҢйў„и®ЎжңҖеҝ«24Q1еҸҜи§ҒпјҢж Үзҡ„йҰ–йҖүеҗ„зҺҜиҠӮеңЁиҝҷдёҖиҪ®дә§иғҪеҮәжё…иҝҮзЁӢдёӯеұ•зҺ°еҮәејәеҠҝзӣҲеҲ©йҹ§жҖ§е’ҢеҸ‘еұ•еҗҺеҠІзҡ„ејәОұдјҒдёҡпјҢе°Өе…¶жҳҜеңЁдә§е“ҒгҖҒдә§иғҪеёғеұҖгҖҒиө„йҮ‘ж–№йқўе…·жңүжҳҫи‘—дјҳеҠҝзҡ„еӨҙйғЁдјҒдёҡпјҡ

a)В дә§е“ҒдјҳеҠҝпјҡз”өжұ ж•ҲзҺҮжҢҒз»ӯиҝӣжӯҘй©ұеҠЁеҜ№жқҗж–ҷз«Ҝе“ҒиҙЁиҰҒжұӮжҸҗеҚҮпјҢеӨҙйғЁдјҒдёҡй«ҳе“ҒиҙЁдә§е“Ғе°Ҷе…·жңүжҳҫи‘—зҡ„и®ўеҚ•еҸҠд»·ж јдјҳеҠҝпјҢеҰӮ12жңҲзЎ…ж–ҷзҺҜиҠӮеә“еӯҳйӣҶдёӯдәҺдҪҺе“ҒиҙЁдә§е“ҒгҖҒNеһӢзЎ…зүҮ/з”өжұ зүҮд»·ж јзӣёеҜ№PеһӢдә§е“ҒжӣҙдёәеқҡжҢәгҖӮ

b)В дә§иғҪеёғеұҖдјҳеҠҝпјҡдёҖж–№йқўпјҢиҗҪеҗҺдә§иғҪе°ҶйҖҗжӯҘеҮәжё…пјҢ11жңҲиө·з”өжұ зүҮзҺҜиҠӮжҺ’дә§жҳҺжҳҫеҲҶеҢ–пјҢдјҙйҡҸдёҖдҪ“еҢ–еҸҠ第дёүж–№ж–°дә§иғҪжҢҒз»ӯжҠ•дә§зҲ¬еқЎпјҢеӨ§йҮҸиҖҒж—§P-182дә§зәҝејҖе§ӢеҮҸдә§гҖҒеҒңдә§пјҢеёӮеңәжңҹеҫ…зҡ„вҖңдә§иғҪеҮәжё…вҖқе®һйҷ…дёҠе·Із»ҸеңЁвҖңиҝӣиЎҢж—¶вҖқдёӯгҖӮжӯӨеӨ–пјҢзҫҺеӣҪзӯүй«ҳд»·й«ҳзӣҲеҲ©еёӮеңәеҜ№дә§иғҪзҡ„ең°еҹҹеёғеұҖд№ҹжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮпјҢе…·еӨҮдёңеҚ—дәҡдә§иғҪпјҲйҷӨз”өжұ 组件дә§иғҪеӨ–пјҢ24е№ҙ6жңҲе…ізЁҺиұҒе…ҚеҗҺйңҖиҰҒжө·еӨ–еҲҮзүҮдә§иғҪжҲ–иҫ…жқҗдә§иғҪпјүгҖҒзҫҺеӣҪжң¬еңҹдә§иғҪзҡ„дјҒдёҡжүҚе°Ҷе…·еӨҮй«ҳжәўд»·еёӮеңәзҡ„еҮәиҙ§иғҪеҠӣгҖӮ

c)В иө„йҮ‘дјҳеҠҝпјҡеңЁж•ҙдҪ“иһҚиө„收зҙ§гҖҒзӣҲеҲ©жүҝеҺӢзҡ„иғҢжҷҜдёӢпјҢдјҒдёҡд№Ӣй—ҙеҜ№ең°ж–№ж”ҝеәңж”ҜжҢҒзӯүеӨ–йғЁиө„жәҗзҡ„иҺ·еҸ–иғҪеҠӣд»ҘеҸҠиҮӘиә«иө„йҮ‘е®һеҠӣе·®ејӮжүҖеҜјиҮҙзҡ„з ”еҸ‘гҖҒжҠҖж”№гҖҒжү©дә§иғҪеҠӣдёҠзҡ„е·®и·қе°Ҷиў«ж”ҫеӨ§пјҢд»ӨеӨҙйғЁдјҒдёҡзҡ„дјҳеҠҝжӣҙеҠ еҮёжҳҫгҖӮ

пјҲдәҢпјүTOPConеӨ§жү©дә§д№ӢеҗҺпјҢеӣҙз»•дёӢдёҖиҪ®з”өжұ зүҮжү©дә§вҖңжҠҖжңҜи·ҜзәҝвҖқйҖүжӢ©зҡ„жҠ•иө„жңәдјҡпјҢж Үзҡ„дё»иҰҒеӣҙз»•еј•йўҶж–°дёҖиҪ®жҠҖжңҜж–№еҗ‘зҡ„дё»дә§дёҡй“ҫдјҳеҠҝеҲ¶йҖ дјҒдёҡеҸҠзӣёе…іи®ҫеӨҮгҖҒиҖ—жқҗдҫӣеә”е•ҶпјҢиҜҘдё»зәҝзғӯеәҰйў„и®ЎеңЁдјҒдёҡжҷ®йҒҚејҖе§ӢеҶізӯ–24H2-25е№ҙжү©дә§жҠҖжңҜи·Ҝзәҝзҡ„2024е№ҙдёӯйҷ„иҝ‘иҫҫеҲ°й«ҳжҪ®гҖӮ

е…·дҪ“жҠ•иө„з»„еҗҲ&дё»зәҝпјҡ

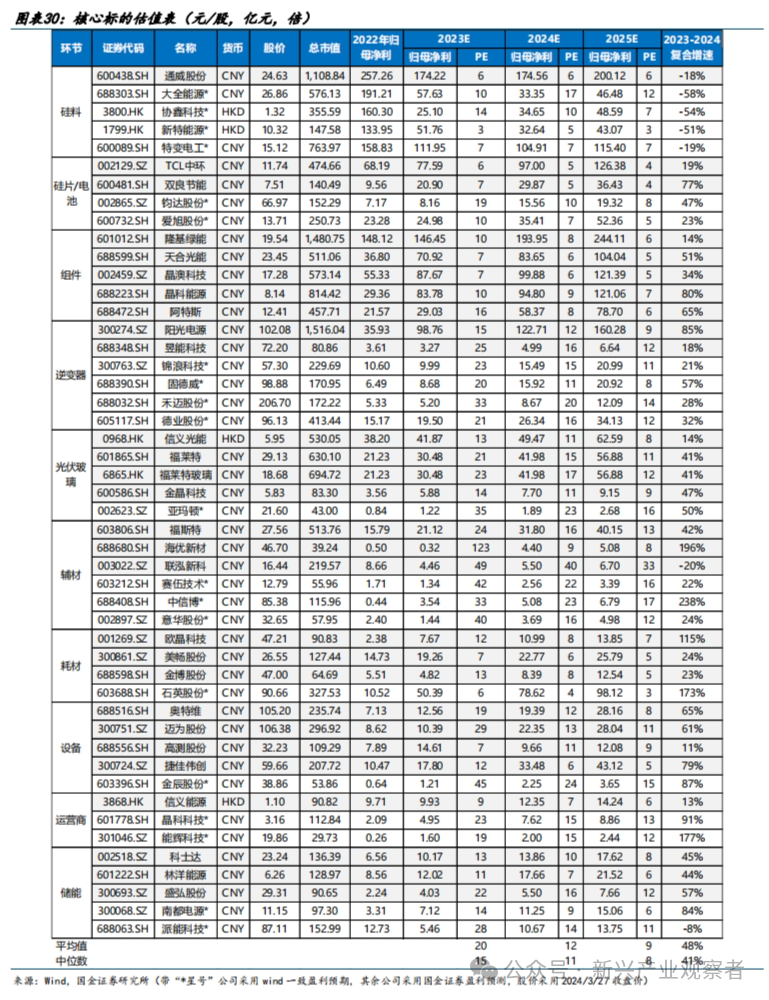

1пјүеҜ№дёӯжңҹзӣҲеҲ©иғҪеҠӣе’Ңй•ҝжңҹз«һдәүж јеұҖзЁіе®ҡжҖ§йғҪеӯҳеңЁдҪҺдј°зҡ„дёҖдҪ“еҢ–组件йҫҷеӨҙпјҡйҳҝзү№ж–ҜгҖҒжҷ¶з§‘иғҪжәҗгҖҒжҷ¶жҫіз§‘жҠҖгҖҒеӨ©еҗҲе…үиғҪгҖҒйҡҶеҹәз»ҝиғҪгҖҒйҖҡеЁҒиӮЎд»Ҫпјӣ

2пјүжҠ—е…үдјҸдё»дә§дёҡй“ҫжіўеҠЁиғҪеҠӣејәгҖҒеўһйҖҹжӣҙй«ҳгҖҒеҮәеҸЈжңүжңӣеӣһжҡ–зҡ„еӮЁиғҪ/йҖҶеҸҳеҷЁпјҡйҳіе…үз”өжәҗгҖҒзҰҫжңӣз”өж°”гҖҒйҳҝзү№ж–ҜгҖҒдёҠиғҪз”өж°”гҖҒзӣӣејҳиӮЎд»ҪгҖҒ科еҚҺж•°жҚ®гҖҒеҚ—йғҪз”өжәҗгҖҒ科йҷҶз”өеӯҗ зӯүгҖӮ

3пјүеҮӯеҖҹОұзӘҒеҮәзҡ„дёҡеҠЎжҲ–дә§е“ҒзәҝеёғеұҖиҖҢе…·еӨҮз©ҝи¶Ҡе‘ЁжңҹиғҪеҠӣзҡ„ејәе‘ЁжңҹзҺҜиҠӮйҫҷеӨҙпјҡйҖҡеЁҒиӮЎд»ҪгҖҒеҘҘзү№з»ҙгҖҒй«ҳжөӢиӮЎд»ҪгҖҒеҚҸ鑫科жҠҖгҖҒеӨ§е…ЁиғҪжәҗгҖҒTCLдёӯзҺҜгҖҒеҸҢиүҜиҠӮиғҪгҖҒжҚ·дҪідјҹеҲӣ зӯүпјӣ

4пјүBCгҖҒй’ҷй’ӣзҹҝгҖҒз”өй•Җй“ңзӯүж–°жҠҖжңҜж–№еҗ‘зҡ„и®ҫеӨҮ/жқҗж–ҷйҫҷеӨҙпјҡжҚ·дҪідјҹеҲӣгҖҒиҝҲдёәиӮЎд»ҪгҖҒеёқе°”жҝҖе…үгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒиӢұиҜәжҝҖе…үгҖҒиҠҜзўҒеҫ®иЈ…гҖҒиӢҸеӨ§з»ҙж јгҖҒеҘҘжқҘеҫ·гҖҒдә¬еұұиҪ»жңәгҖҒжӣјжҒ©ж–Ҝзү№ зӯүпјӣ

5пјүзӣҲеҲ©и§Ұеә•еҸҠеӣһеҚҮиҝҮзЁӢдёӯжҳҫи‘—йӘҢиҜҒйўҶе…ҲдјҳеҠҝзҡ„иҫ…жқҗ/иҖ—жқҗйҫҷеӨҙпјҡзҰҸж–Ҝзү№гҖҒзҰҸиҺұзү№гҖҒдҝЎд№үе…үиғҪгҖҒйҮ‘еҚҡиӮЎд»ҪгҖҒзҫҺз•…иӮЎд»Ҫ зӯүгҖӮ

В йЈҺйҷ©жҸҗзӨә

дј з»ҹиғҪжәҗд»·ж јеӨ§е№…пјҲеҗ‘дёӢпјүжіўеҠЁйЈҺйҷ©пјҡиҝ‘е№ҙжқҘе…Ёзҗғеҗ„еӣҪзҡ„еҸҢзўізӣ®ж ҮиҜүжұӮеҸҠең°зјҳж”ҝжІ»еҠЁиҚЎзӯүеӣ зҙ йҖ жҲҗзҡ„дј з»ҹиғҪжәҗд»·ж јеӨ§е№…йЈҷеҚҮпјҢжҳҜж–°иғҪжәҗйңҖжұӮи¶…йў„жңҹй«ҳеўһзҡ„дёҖеӨ§й©ұеҠЁеӣ зҙ пјҢиӢҘдј з»ҹиғҪжәҗд»·ж јеҸҠеҜ№еә”з”өд»·еңЁжңӘжқҘеҮәзҺ°и¶ӢеҠҝжҖ§гҖҒеӨ§е№…дёӢи·ҢпјҢе°Ҷиҫ№йҷ…еүҠејұе…үеӮЁзі»з»ҹзҡ„зӣёеҜ№з»ҸжөҺжҖ§пјҢ并еҸҜиғҪеҜ№жқҝеқ—жҠ•иө„жғ…з»Әдә§з”ҹиҙҹйқўеҪұе“ҚгҖӮ

иЎҢдёҡдә§иғҪйқһзҗҶжҖ§жү©еј зҡ„йЈҺйҷ©пјҡеңЁжҢҒз»ӯи¶…йў„жңҹзҡ„з»Ҳз«ҜйңҖжұӮй©ұдҪҝе’Ңиө„жң¬еёӮеңәзҡ„еҠ©еҠӣдёӢпјҢе…үдјҸиЎҢдёҡзҡ„дә§иғҪжү©еј жҳҺжҳҫеҠ йҖҹпјҢйҷӨдёҡеҶ…дјҒдёҡз§ҜжһҒжү©дә§еӨ–пјҢиЎҢдёҡеҶҚж¬ЎеҮәзҺ°и·Ёз•Ңиө„жң¬еӨ§йҮҸиҝӣе…Ҙзҡ„иҝ№иұЎпјҢеҸҜиғҪеҜјиҮҙйғЁеҲҶзҺҜиҠӮеҮәзҺ°йҳ¶ж®өжҖ§з«һдәүж јеұҖе’ҢзӣҲеҲ©иғҪеҠӣжҒ¶еҢ–зҡ„йЈҺйҷ©гҖӮ

еӣҪйҷ…иҙёжҳ“зҺҜеўғжҒ¶еҢ–йЈҺйҷ©пјҡйҡҸзқҖе…үдјҸеңЁеҗ„еӣҪиғҪжәҗз»“жһ„дёӯзҡ„жҜ”дҫӢжҢҒз»ӯжҸҗеҚҮпјҢдёӯеӣҪдҪңдёәеңЁе…үдјҸеҲ¶йҖ дёҡйўҶеҹҹдёҖ家зӢ¬еӨ§зҡ„еӯҳеңЁпјҢд»Қ然еҸҜиғҪйқўдёҙе…¶д»–еӣҪ家жӣҙдёҘиӢӣзҡ„иҙёжҳ“еЈҒеһ’йҷҗеҲ¶пјҲе°Ҫз®Ўиҝҷз§ҚеЈҒеһ’еҸҜиғҪеҜјиҮҙиҜҘеӣҪдҪҝз”Ёжё…жҙҒиғҪжәҗзҡ„жҲҗжң¬дёҠеҚҮпјүгҖӮ

е…Ёзҗғз»ҸжөҺеӨҚиӢҸдҪҺдәҺйў„жңҹзҡ„йЈҺйҷ©пјҡе…Ёзҗғз»ҸжөҺеӨҚиӢҸеҒҸејұеҲҷдёҚеҲ©дәҺз”өеҠӣйңҖжұӮеўһй•ҝпјҢеҚідҪҝе…үдјҸжҲҗжң¬е·ІеӨ§е№…дёӢйҷҚпјҢ并жҲҗдёәжңҖдҪҺжҲҗжң¬зҡ„ж–°е»әз”өжәҗеҪўејҸпјҢдҪҶз”өеҠӣйңҖжұӮеўһй•ҝиҫғж…ўпјҲз”ҡиҮідёӢж»‘пјүд»ҚеҸҜиғҪеҜ№е…үдјҸиЈ…жңәеҠЁеҠӣдә§з”ҹиҙҹйқўеҪұе“ҚгҖӮ

еӮЁиғҪгҖҒжіӣзҒөжҙ»жҖ§иө„жәҗйҷҚжң¬дёҚеҸҠйў„жңҹйЈҺйҷ©пјҡй…ҚзҪ®еӮЁиғҪпјҲжҲ–е…¶д»–жіӣзҒөжҙ»жҖ§иө„жәҗпјүжҳҜжңӘжқҘз”өжәҗз»“жһ„дёӯе…үдјҸе®һзҺ°й«ҳжҜ”дҫӢжё—йҖҸзҡ„еҝ…з»Ҹд№Ӣи·ҜпјҢеҰӮжһңеӮЁиғҪжҲҗжң¬дёӢйҷҚйҖҹеәҰдёҚеҸҠйў„жңҹжҲ–з”өжұ еӮЁиғҪе®үе…ЁжҖ§жңӘиғҪиҺ·еҫ—и®ӨеҸҜпјҢеҲҷжңүеҸҜиғҪйҷҗеҲ¶дёӯжңҹе…үдјҸеңЁиғҪжәҗз»“жһ„дёӯзҡ„жё—йҖҸзҺҮжҸҗеҚҮйҖҹеәҰгҖӮ

еҫҖжңҹжҠҘе‘Ҡ

еҫҖжңҹе…үдјҸж·ұеәҰжҠҘе‘Ҡ

1.В зҫҺеӣҪе…үеӮЁеёӮеңәдё“йўҳпјҡйЈҺжөӘи¶ҠеӨ§йұји¶ҠиҙөпјҢй«ҳеЈҒеһ’й“ёй«ҳзӣҲеҲ©

2.В еҲҶеёғејҸе…үдјҸдё“йўҳпјҡ并зҪ‘ж¶ҲзәіеҺӢеҠӣдёҚи¶іжғ§пјҢй«ҳеҹәж•°д»ҚжңүеӨ§з©әй—ҙ

4.В xBCз”өжұ иЎҢдёҡж·ұеәҰпјҡдёӨеІёзҢҝеЈ°е•јдёҚдҪҸпјҢиҪ»иҲҹе·ІиҝҮдёҮйҮҚеұұвҖ”вҖ”й«ҳж•ҲеӨӘйҳіиғҪз”өжұ зі»еҲ—ж·ұеәҰпјҲеӣӣпјү

5.В е…үдјҸз„ҠеёҰиЎҢдёҡдё“йўҳпјҡдә§е“Ғиҝӯд»ЈжҸҗйҖҹпјҢй©ұеҠЁиЎҢдёҡйӣҶдёӯеәҰеҸҠйҫҷеӨҙзӣҲеҲ©иғҪеҠӣжҸҗеҚҮ

еҫҖжңҹж–°иғҪжәҗе‘ЁжҠҘ

1.В ејәз»Ҳз«ҜйңҖжұӮдёҺзӣҲеҲ©дҝ®еӨҚе…ұй©ұ4жңҲжҺ’дә§з»ӯеҚҮпјҢеӨ§еӮЁжҷҜж°”й«ҳдјҒ

2.В зӣҲеҲ©ж”№е–„жӮ„然еҸ‘з”ҹдёӯпјҢйҮҚи§ҶзҺҮе…Ҳи¶…йў„жңҹзҡ„Оұе…¬еҸё

3.В йЎ¶еұӮе®ҡи°ғдёҖиҜӯиғңеҚғиЁҖпјҢз”өж–°жқҝеқ—жҖ§жңәдјҡеҶҚдёҙ

4.В йҮҸд»·еӨҚиӢҸејҖе§Ӣе…‘зҺ°пјҢйңҖжұӮйў„жңҹеҗҜеҠЁдҝ®жӯЈпјҢз”өиЎЁжӢӣж Үз•Ҙи¶…йў„жңҹ

пјӢ

жҠҘе‘ҠдҝЎжҒҜ

иҜҒеҲёз ”究жҠҘе‘ҠпјҡгҖҠе…үдјҸиЎҢдёҡжңҲеәҰи·ҹиёӘпјҡз»Ҳз«ҜжҺ’дә§й«ҳжҷҜж°”пјҢжө·еҶ…еӨ–йңҖжұӮи¶…йў„жңҹгҖӢ

еҜ№еӨ–еҸ‘еёғж—¶й—ҙпјҡ2024е№ҙ3жңҲ27ж—Ҙ

жҠҘе‘ҠеҸ‘еёғжңәжһ„пјҡеӣҪйҮ‘иҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸё

иҜҒеҲёеҲҶжһҗеёҲпјҡе§ҡйҒҘ

SACжү§дёҡзј–еҸ·пјҡS1130512080001

йӮ®з®ұпјҡyaoyпј gjzq.com.cn

иҜҒеҲёеҲҶжһҗеёҲпјҡеј еҳүж–Ү

SACжү§дёҡзј–еҸ·пјҡS1130523090006

йӮ®з®ұпјҡzhangjiawenпј gjzq.com.cn

зӮ№еҮ»дёӢж–№йҳ…иҜ»еҺҹж–ҮпјҢиҺ·еҸ–жӣҙеӨҡжңҖж–°иө„и®Ҝ