еҢ»иҚҜз»Ҳз«Ҝй”Җе”®еёӮеңәж јеұҖзҡ„еҸҳеҢ–еёҰеҠЁдәҶдёҠжёёжөҒйҖҡиЎҢдёҡж јеұҖзҡ„и°ғж•ҙгҖӮз»“еҗҲеҸ‘иҫҫеӣҪ家жҲҗзҶҹзҡ„иҚҜе“ҒжөҒйҖҡеёӮеңәз»“жһ„зү№еҫҒпјҢд»ҘеҸҠжҲ‘еӣҪеҢ»иҚҜеёӮеңәеҸ‘еұ•зҡ„и¶ӢеҠҝе’ҢеҢ»з–—дҪ“еҲ¶ж”№йқ©зі»еҲ—ж”ҝзӯ–зҡ„еј•еҜјпјҢиҚҜе“ҒжөҒйҖҡеёӮеңәж јеұҖжӯЈйҖҗжӯҘз”ұеҢ»йҷўеёӮеңәеҗ‘йҷўеӨ–еёӮеңәиҪ¬з§»гҖӮ

д»ҺзҫҺеӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡеҸ‘еұ•з»ҸйӘҢжқҘзңӢпјҢд»Ҙиҝһй”ҒиҚҜеә—гҖҒзӢ¬з«ӢиҚҜеә—дёәд»ЈиЎЁзҡ„йҷўеӨ–еёӮеңәиҚҜе“Ғз»Ҳз«ҜдёәжңҖеӨ§зҡ„иҚҜе“Ғж¶Ҳиҙ№з»Ҳз«ҜгҖӮзӣ®еүҚеҢ»йҷўеёӮеңәдҫқ然жҳҜжҲ‘еӣҪиҚҜе“Ғйӣ¶е”®еёӮеңәзҡ„ж ёеҝғпјҢдҪҶеҸ—еҢ»з–—дҪ“еҲ¶ж”№йқ©ж–°ж”ҝдёӢзҡ„е…ЁйқўеҸ–ж¶ҲиҚҜе“ҒеҠ жҲҗгҖҒдёӨзҘЁеҲ¶гҖҒеҲҶзә§иҜҠз–—зӯүдёҖзі»еҲ—ж”ҝзӯ–еҪұе“ҚпјҢжңӘжқҘеҢ»йҷўеёӮеңәзҡ„еҸ‘еұ•дјҡ继з»ӯеҸ—йҷҗпјҢ规模еҚ жҜ”е°ҶиҝӣдёҖжӯҘдёӢйҷҚпјӣиҖҢйҷўеӨ–еёӮеңәеҲҷе°Ҷе‘ҲзҺ°еўһйҖҹеҠ йҖҹдёҠеҚҮзҡ„и¶ӢеҠҝпјҢдә§дёҡз»“жһ„е°ҶдёҚж–ӯи°ғж•ҙгҖӮ

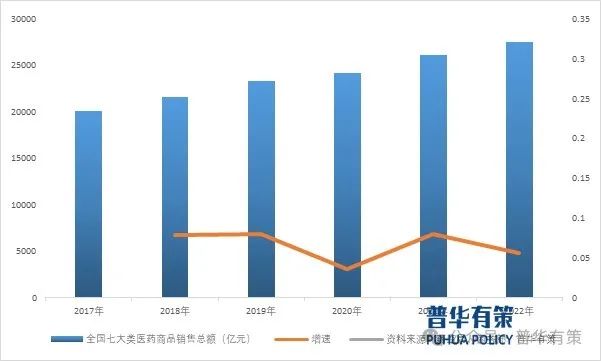

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•д»ҘеҸҠеұ…ж°‘еҜ№дәҺеҢ»з–—дҝқеҒҘж¶Ҳиҙ№зҡ„дёҚж–ӯеўһеҠ пјҢжҲ‘еӣҪеҢ»иҚҜжөҒйҖҡиЎҢдёҡе‘ҲзҺ°жҢҒз»ӯеҝ«йҖҹеўһй•ҝи¶ӢеҠҝгҖӮ2017 е№ҙиҮі 2022 е№ҙпјҢжҲ‘еӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡй”Җе”®жҖ»йўқз”ұ20,016 дәҝе…ғеўһй•ҝиҮі 27,516 дәҝе…ғпјҢеўһе№…иҫҫ 37.47%гҖӮ

йҷўеӨ–еёӮеңәиҚҜе“ҒжөҒйҖҡиЎҢдёҡзҡ„з«һдәүж јеұҖеҸҠи¶ӢеҠҝ

йқўеҜ№йҷўеӨ–еёӮеңәиүҜеҘҪзҡ„еёӮеңәзҺҜеўғе’ҢжңүеҲ©зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢеҰӮдҪ•д»Һж•°йҮҸдј—еӨҡзҡ„еҢ»иҚҜжөҒйҖҡдјҒдёҡдёӯжҲҗеҠҹзӘҒеӣҙгҖҒеҒҡеӨ§еҒҡејәпјҢжҳҜйҷўеӨ–жөҒйҖҡдјҒдёҡйқўдёҙзҡ„еҪ“еҠЎд№ӢжҖҘгҖӮВ В В

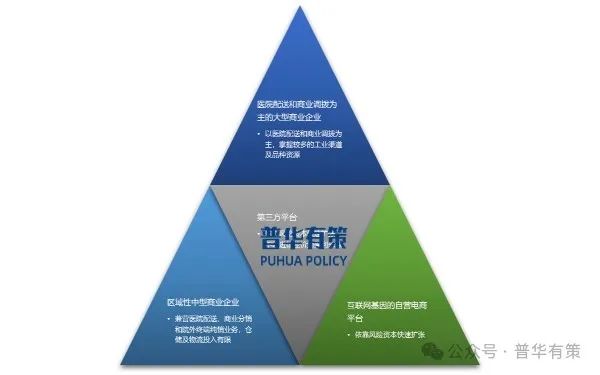

1гҖҒйҷўеӨ–еёӮеңәеҢ»иҚҜжөҒйҖҡиЎҢдёҡеҶ…зҡ„з«һдәүж јеұҖ

пјҲ1пјүеҢ»йҷўй…ҚйҖҒе’Ңе•Ҷдёҡи°ғжӢЁдёәдё»зҡ„еӨ§еһӢе•ҶдёҡдјҒдёҡ

еӨ§еһӢеҢ»иҚҜе•ҶдёҡдјҒдёҡеҚ жҚ®ж•ҙдёӘеҢ»иҚҜжөҒйҖҡеёӮеңәзҡ„дё»иҰҒд»ҪйўқпјҢиҜҘзӯүе…¬еҸёз»ҸиҗҘ规模еәһеӨ§пјҢ并жҺҢжҸЎдәҶеӨ§йҮҸзҡ„е·Ҙдёҡжё йҒ“еҸҠе“Ғз§Қиө„жәҗпјҢдҪҶдё»иҰҒйӣҶдёӯдәҺеҢ»йҷўй…ҚйҖҒе’Ңе•Ҷдёҡи°ғжӢЁдёҡеҠЎпјҢ并жңӘеңЁйҷўеӨ–еёӮеңәз»Ҳз«ҜзәҜй”ҖдёҡеҠЎж–№йқўжҠ•е…ҘеӨ§йҮҸиө„жәҗе’ҢзІҫеҠӣпјҢзҺ°йҳ¶ж®ө并дёҚжһ„жҲҗе…¬еҸёзҡ„зӣҙжҺҘз«һдәүеҜ№жүӢпјҢеҸҚиҖҢжҳҜд»Ҙе…¶дё°еҜҢзҡ„е“Ғз§Қиө„жәҗдјҳеҠҝе’Ңиҫғејәзҡ„еҲҶй”ҖиғҪеҠӣжҲҗдёәе…¬еҸёйҮҚиҰҒзҡ„еҗҲдҪңдјҷдјҙгҖӮ

еҸ—еҢ»з–—дҪ“еҲ¶ж”№йқ©дёӢдёҖзі»еҲ—еҲ©еҘҪйҷўеӨ–еёӮеңәж”ҝзӯ–зҡ„еҪұе“ҚпјҢдёҚжҺ’йҷӨдёҠиҝ°йҫҷеӨҙдјҒдёҡеҗ‘йҷўеӨ–еёӮеңәиҪ¬з§»зҡ„еҸҜиғҪгҖӮдҪҶжҳҜпјҢйҷўеӨ–еёӮеңәз»Ҳз«ҜзәҜй”ҖдёҡеҠЎдёҺеҢ»йҷўй…ҚйҖҒдёҡеҠЎе’Ңе•ҶдёҡеҲҶй”ҖдёҡеҠЎеӯҳеңЁе·ЁеӨ§е·®ејӮпјҢйҷўеӨ–еёӮеңәжӣҙеҠ еёӮеңәеҢ–зҡ„з»ҸиҗҘжЁЎејҸгҖҒд»·ж јдҪ“зі»пјҢеҚ•дёӘе®ўжҲ·и§„жЁЎгҖҒзү№е®ҡйңҖжұӮзӯүеӨҡдёӘж–№йқўзҡ„е·®ејӮеҢ–йғҪе°ҶеҜ№е…¶жһ„жҲҗж— еҪўй—Ёж§ӣгҖӮ

пјҲ2пјүеҢәеҹҹжҖ§дёӯеһӢе•ҶдёҡдјҒдёҡ

еҢәеҹҹжҖ§дёӯеһӢе•ҶдёҡдјҒдёҡеӨ§еӨҡе…јиҗҘеҢ»йҷўй…ҚйҖҒдёҡеҠЎгҖҒе•ҶдёҡеҲҶй”ҖдёҡеҠЎе’ҢйҷўеӨ–еёӮеңәз»Ҳз«ҜзәҜй”ҖдёҡеҠЎпјҢе°‘ж•°дјҒдёҡеҰӮеӣӣе·қйҫҷдёҖеҢ»иҚҜжңүйҷҗе…¬еҸёдё“жіЁдәҺеҜ№йӣ¶е”®иҝһй”ҒдјҒдёҡзҡ„й…ҚйҖҒжңҚеҠЎгҖӮдјҒдёҡдёҖж–№йқўдёҺиҜҘзӯүдјҒдёҡеңЁе•ҶдёҡеҲҶй”ҖдёҡеҠЎж–№йқўе»әз«ӢдёҡеҠЎеҗҲдҪңпјҢеҸҰдёҖж–№йқўеңЁз»Ҳз«ҜзәҜй”ҖдёҡеҠЎйўҶеҹҹеҪўжҲҗзӣҙжҺҘз«һдәүе…ізі»пјҢдҪҶжҳҜдјҒдёҡеңЁеҢ»иҚҜз”өе•ҶгҖҒд»“еӮЁеҸҠзү©жөҒгҖҒз»јеҗҲжңҚеҠЎзӯүе…ій”®зҺҜиҠӮзҡ„жҠ•е…Ҙжӣҙж—©гҖҒжҠ•е…Ҙ规模жӣҙеӨ§пјҢ并з”ұжӯӨеҪўжҲҗдәҶеңЁз»Ҳз«ҜиҰҶзӣ–зҺҮгҖҒеёӮеңәеҪұе“ҚеҠӣе’ҢдёҡеҠЎи§„жЁЎдёҠзҡ„йўҶе…ҲдјҳеҠҝгҖӮВ В В

пјҲ3пјүж–°е…ҙдә’иҒ”зҪ‘еҢ»иҚҜе…¬еҸё

вҖң第дёүж–№е№іеҸ°вҖқеҚіеҢ»иҚҜжөҒйҖҡдјҒдёҡйўҶеҹҹзҡ„вҖңж·ҳе®қжЁЎејҸвҖқпјҢиҝ‘е№ҙеңЁиө„жң¬зҡ„иҝҪжҚ§дёӢеҝ«йҖҹжү©еј пјҢеҗёеј•дәҶдј—еӨҡзҡ„еҢ»иҚҜе•Ҷдёҡе…¬еҸёиҝӣй©»пјҢе“Ғз§Қдё°еҜҢгҖӮжңүеҲ«дәҺдј з»ҹзҡ„еҢ»иҚҜжөҒйҖҡдјҒдёҡд»Ҙиҝӣй”Җе·®д»·дёәдё»зҡ„зӣҲеҲ©жЁЎејҸпјҢ第дёүж–№е№іеҸ°ж—ЁеңЁжү“йҖ еӨ§е№іеҸ°гҖҒиҒҡжӢўеӨ§жөҒйҮҸпјҢеҜ»жұӮеңЁжңҚеҠЎгҖҒе№ҝе‘Ҡзӯүж–№йқўеҸҳзҺ°гҖӮ

еҗҢж—¶еёӮеңәдёҠд№ҹеӯҳеңЁзқҖе…·еӨҮдә’иҒ”зҪ‘еҹәеӣ зҡ„еҲӣдёҡе…¬еҸёи·Ёз•Ңиҝӣй©»еҢ»иҚҜжөҒйҖҡиЎҢдёҡејҖеұ• B2B дёҡеҠЎпјҢд»ҘжӯҰжұүжң¬еҲқеӯҗеҚҲдҝЎжҒҜ科жҠҖжңүйҷҗе…¬еҸёпјҲеҺҹеҗҚпјҡж№–еҢ—е°ҸиҚҜиҚҜдҝЎжҒҜжҠҖжңҜжңүйҷҗе…¬еҸёпјүдёәе…ёеһӢд»ЈиЎЁгҖӮдҫқйқ йЈҺйҷ©иө„жң¬зҡ„жҢҒз»ӯжҠ•е…Ҙе’Ңдә’иҒ”зҪ‘дјҒдёҡзҡ„з»ҸиҗҘжЁЎејҸеҝ«йҖҹжү©еј пјҢиҫғзҹӯж—¶й—ҙеҶ…еңЁж•°еҚҒдёӘзңҒд»Ҫе…Ёйқўй“әејҖгҖӮ

зӣёиҫғдәҺиҜҘзӯүж–°е…ҙдә’иҒ”зҪ‘еҢ»иҚҜе…¬еҸёпјҢеҗҲзәөиҚҜжҳ“иҙӯзҡ„вҖңеҢ»иҚҜ+дә’иҒ”зҪ‘вҖқжЁЎејҸжҳҜе»әз«ӢеңЁж—ўжңүзҡ„еҢ»иҚҜе•Ҷдёҡе…¬еҸёзҡ„е“Ғз§Қиө„жәҗе’Ңд»“еӮЁзү©жөҒи®ҫж–ҪеҹәзЎҖд№ӢдёҠпјҢжҖ»дҪ“еҸ‘еұ•иҝӣзЁӢжӣҙдёәзЁіеҒҘгҖӮ

2гҖҒжқҘиҮӘдёӢжёёзҡ„з«һдәүдёҺеҗҲдҪң

дёӢжёёиҚҜе“Ғйӣ¶е”®иЎҢдёҡзҡ„дё»иҰҒеҸ‘еұ•и¶ӢеҠҝд№ӢдёҖжҳҜйӣ¶е”®иҝһй”ҒеҢ–зҺҮзҡ„жҸҗй«ҳеҸҠйӣ¶е”®иҝһй”ҒиЎҢдёҡйӣҶдёӯеәҰзҡ„жҸҗеҚҮгҖӮеҰӮеүҚжүҖиҝ°пјҢиҝҷдёҖи¶ӢеҠҝдёӢжүҖдә§з”ҹзҡ„еӨ§еһӢйӣ¶е”®иҝһй”ҒдјҒдёҡпјҢйҖҡиҝҮејәејәиҒ”еҗҲпјҢиғҪеӨҹеҠ©жҺЁиҚҜе“ҒжөҒйҖҡдјҒдёҡеҝ«йҖҹеҪўжҲҗ规模ж•Ҳеә”гҖӮеҗҢж—¶пјҢеӨ§йҮҸеӯҳеңЁзҡ„дёӯе°ҸеһӢйӣ¶е”®иҝһй”ҒдјҒдёҡд»Қдәҹеҫ…еҢ»иҚҜжөҒйҖҡдјҒдёҡдёәе…¶жҸҗдҫӣе“Ғз§ҚйҪҗе…ЁеәҰе’Ңй…ҚйҖҒеҸҠж—¶жҖ§зҡ„з»јеҗҲжңҚеҠЎгҖӮ

3гҖҒжқҘиҮӘеҢ»иҚҜжөҒйҖҡиЎҢдёҡеӨ–зҡ„жҢ‘жҲҳ

йҷӨеҢ»иҚҜиЎҢдёҡеҶ…зҡ„з«һдәүеӨ–пјҢйҷўеӨ–жөҒйҖҡдјҒдёҡиҝҳйқўдёҙжқҘиҮӘеҢ»иҚҜиЎҢдёҡеӨ–зҡ„жҢ‘жҲҳпјҢе°Өе…¶жҳҜ第дёүж–№зү©жөҒдјҒдёҡејҖжӢ“еҢ»иҚҜй…ҚйҖҒдёҡеҠЎгҖӮ

йүҙдәҺеҢ»иҚҜжөҒйҖҡиЎҢдёҡзҡ„е·ЁеӨ§еёӮеңәз©әй—ҙпјҢд»ҘдёӯеӣҪйӮ®ж”ҝгҖҒйЎәдё°гҖҒдә¬дёңгҖҒDHLпјҲеҫ·еӣҪж•ҰиұӘиҲӘз©әиҙ§иҝҗе…¬еҸёпјүзӯү第дёүж–№зү©жөҒзӣёз»§д»Ӣе…ҘиҚҜе“Ғй…ҚйҖҒдёҡеҠЎпјҢиҜҘзӯүзү©жөҒе·ЁеӨҙйӣҶеҗҲиө„йҮ‘дјҳеҠҝе’Ңзү©жөҒз®ЎзҗҶдјҳеҠҝејәеҠҝеҶІеҮ»пјҢе°ҶеҠ еү§йҷўеӨ–жөҒйҖҡиЎҢдёҡзҡ„еёӮеңәз«һдәүгҖӮдҪҶжҳҜпјҢ第дёүж–№зү©жөҒдјҒдёҡзҡ„дјҳеҠҝдё»иҰҒйӣҶдёӯдәҺд»“еӮЁзү©жөҒзҺҜиҠӮпјҢиҖҢиҚҜе“ҒдҪңдёәдё“дёҡжҖ§жһҒејәзҡ„жөҒйҖҡдә§е“ҒпјҢжӣҙејәи°ғеҜ№еҢ»иҚҜе“Ғз§Қзҡ„з®ЎзҗҶгҖҒеҜ№дёҠжёёжё йҒ“иө„жәҗзҡ„ж•ҙеҗҲе’ҢеҜ№дёӢжёёеҢ»иҚҜз»Ҳз«Ҝзҡ„жңҚеҠЎпјҢдё”йҷўеӨ–еёӮеңәзҡ„д»“еӮЁзү©жөҒжӣҙеҠ жіЁйҮҚеҜ№йӣ¶ж•ЈиҚҜе“Ғзҡ„жӢҶи§ЈгҖҒеҢ…иЈ…е’Ңй…ҚйҖҒгҖӮиҝҷдәӣиҰҒжұӮеҜ№дәҺдј з»ҹзү©жөҒдјҒдёҡиҖҢиЁҖ并йқһзҹӯжңҹеҶ…иғҪеӨҹе®ҢжҲҗзҡ„д»»еҠЎпјҢдё”дјҡеңЁиҝҗиҗҘз®ЎзҗҶгҖҒдәәжүҚеҹ№е…»гҖҒжҲҗжң¬з®ЎзҗҶзӯүж–№йқўдёҙдёҚе°Ҹзҡ„жҢ‘жҲҳгҖӮд»ҘзҫҺеӣҪеёӮеңәдёәдҫӢпјҢ第дёүж–№зү©жөҒдјҒдёҡе·ЁеӨҙ UPS д№ҹ并жңӘеҸ–д»Ј McKessen дёәд»ЈиЎЁзҡ„еҢ»иҚҜжөҒйҖҡе·ЁеӨҙпјҢиҖҢжҳҜжңүжүҖеҲҶе·ҘгҖӮВ В В

жҖ»дҪ“иҖҢиЁҖпјҢз”ұдәҺдёҠжёёеҢ»иҚҜе·ҘдёҡеҚ жңүе“Ғз§ҚпјҢдә’иҒ”зҪ‘дјҒдёҡеҚ жңүжөҒйҮҸе…ҘеҸЈпјҢе…¶еҸӮдёҺеҢ»иҚҜ B2B иЎҢдёҡзҡ„з«һдәүеңЁдёҖе®ҡзЁӢеәҰдёҠеҜ№иЎҢдёҡеҶ…еӨ§еһӢжөҒйҖҡдјҒдёҡжһ„жҲҗдәҶзӣҙжҺҘз«һдәүеҺӢеҠӣгҖӮдҪҶжҳҜпјҢеҢ»иҚҜжөҒйҖҡиЎҢдёҡйңҖиҰҒжңүеҫҲејәзҡ„дә§дёҡз»ҸйӘҢз§ҜзҙҜе’Ңй“әеһ«пјҢзӣ®еүҚе…ЁеӣҪиҢғеӣҙд»Қ然жңү 1 дёҮеӨҡ家еҢ»иҚҜе•Ҷдёҡе…¬еҸёпјҢеёӮеңәе®№йҮҸе’Ңз«һдәүз©әй—ҙд»Қ然足еӨҹгҖӮ

4гҖҒйҷўеӨ–еёӮеңәиҚҜе“ҒжөҒйҖҡдјҒдёҡж ёеҝғз«һдәүеҠӣзҡ„е…ій”®иҰҒзҙ еҸҠеҸ‘еұ•и¶ӢеҠҝ

йқўеҜ№дёҠиҝ°з«һдәүе’ҢжҢ‘жҲҳпјҢйҷўеӨ–еёӮеңәиҚҜе“ҒжөҒйҖҡдјҒдёҡеә”д»Һд»ҘдёӢж–№йқўеҸ‘еҠӣпјҢд»ҘжҸҗеҚҮдјҒдёҡж ёеҝғз«һдәүеҠӣгҖӮ

пјҲ1пјүвҖңеҢ»иҚҜжөҒйҖҡ+дә’иҒ”зҪ‘вҖқеҸҜжҳҫи‘—жҸҗй«ҳиҝҗиҗҘж•ҲзҺҮе’Ңе®ўжҲ·ж»Ўж„ҸеәҰ

дј з»ҹеҢ»иҚҜжөҒйҖҡдёҡеҠЎдёҺж–°е…ҙз”өеӯҗе•ҶеҠЎжҠҖжңҜзҡ„жңүж•Ҳз»“еҗҲпјҢиғҪеӨҹеё®еҠ©иҚҜе“ҒжөҒйҖҡдјҒдёҡжҳҫи‘—жҸҗй«ҳиҝҗиҗҘж•ҲзҺҮпјҢеҗҢж—¶д№ҹиғҪдёәз»Ҳз«Ҝз”ЁжҲ·жҸҗдҫӣдҫҝжҚ·зҡ„йҮҮиҙӯдҪ“йӘҢпјҢжҸҗеҚҮе®ўжҲ·ж»Ўж„ҸеәҰгҖӮеӣҪ家вҖңдә’иҒ”зҪ‘+вҖқж”ҝзӯ–зҡ„жҺЁиҝӣгҖҒеҢ»з–—еҚ«з”ҹдҪ“еҲ¶ж”№йқ©зҡ„ж·ұе…ҘгҖҒж¶Ҳиҙ№иҖ…вҖңеӨ§еҒҘеә·вҖқзҗҶеҝөзҡ„еҪўжҲҗгҖҒзҪ‘з»ңдҝЎжҒҜеҢ–жҠҖжңҜзҡ„еә”з”ЁпјҢдёәеҢ»иҚҜз”өе•ҶеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–гҖҒеёӮеңәе’ҢжҠҖжңҜзҺҜеўғпјҢиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•жңҹгҖӮ

пјҲ2пјүеҠ ејәд»“еӮЁзү©жөҒи®ҫж–Ҫе»әи®ҫжҳҜиҚҜе“ҒжөҒйҖҡдјҒдёҡжҸҗеҚҮз«һдәүеҠӣзҡ„йҮҚиҰҒеҹәзЎҖ

еҢ»иҚҜз”өе•ҶжҳҜжӢ“еұ•з»Ҳз«Ҝе®ўжҲ·иҰҶзӣ–зҺҮе’ҢжҸҗй«ҳжҲҗдәӨж•ҲзҺҮзҡ„йҮҚиҰҒжүӢж®өпјҢиҖҢд»“еӮЁеҗһеҗҗиғҪеҠӣе’Ңзү©жөҒй…ҚйҖҒиғҪеҠӣеҲҷжҳҜеҶіе®ҡиҚҜе“ҒжөҒйҖҡдјҒдёҡз«һдәүеҠӣзҡ„ж ёеҝғиҰҒзҙ гҖӮ

пјҲ3пјүжҸҗеҚҮз»јеҗҲжңҚеҠЎиғҪеҠӣжҳҜиҚҜе“ҒжөҒйҖҡдјҒдёҡжӢ“еұ•з»Ҳз«ҜзәҜй”ҖдёҡеҠЎзҡ„еҝ…然йҖ”еҫ„

еңЁвҖңз»Ҳз«ҜдёәзҺӢвҖқзҡ„жҲҳз•ҘеүҚжҸҗдёӢпјҢеҰӮдҪ•иғҪеӨҹжңүж•Ҳж»Ўи¶іеҗ„зұ»еһӢеҢ»иҚҜз»Ҳз«Ҝзҡ„е…Ёж–№дҪҚйңҖжұӮжҲҗдёәйҮҚдёӯд№ӢйҮҚгҖӮйҷўеӨ–жөҒйҖҡдјҒдёҡеә”е……еҲҶеҸ‘жҢҘиҮӘиә«иҚҜе“Ғз®ЎзҗҶдјҳеҠҝе’ҢзҺ°д»Јзү©жөҒжҠҖжңҜдјҳеҠҝпјҢд»ҘеҲӣж–°жңҚеҠЎж–№ејҸжҸҗеҚҮе…¬еҸёзҡ„еёӮеңәз«һдәүеҠӣпјҢе®һзҺ°з”ұдј з»ҹеҚ•дёҖзҡ„й…ҚйҖҒе•ҶйҖҗжӯҘиҪ¬еҗ‘еҢ»иҚҜжөҒйҖҡз»јеҗҲжңҚеҠЎе•Ҷзҡ„жҲҳз•ҘиҪ¬еһӢгҖӮдҫӢеҰӮпјҢжҸҗй«ҳе“Ғз§ҚйҪҗе…ЁеәҰгҖҒж»Ўи¶ідёҖз«ҷејҸйҮҮиҙӯдҫҝжҚ·жҖ§пјҢжҸҗй«ҳзӣҙй…ҚжҜ”дҫӢгҖҒж»Ўи¶ій…ҚйҖҒеҸҠж—¶жҖ§пјҢжҸҗдҫӣеҢ…жӢ¬е“Ғз§Қз®ЎзҗҶгҖҒиҗҘй”Җзӯ–еҲ’гҖҒе‘ҳе·Ҙеҹ№и®ӯгҖҒзі»з»ҹеҚҮзә§гҖҒGSP 规иҢғз®ЎзҗҶзӯүе…Ёж–№дҪҚзҡ„жңҚеҠЎпјҢе……еҲҶдёәе…¶иөӢиғҪзҡ„еҗҢж—¶пјҢжҸҗеҚҮе…¶еҜ№дјҒдёҡзҡ„й»ҸжҖ§пјҢжҸҗй«ҳиЎҢдёҡдјҒдёҡеҜ№йҷўеӨ–з»Ҳз«Ҝзҡ„иҰҶзӣ–е№ҝеәҰе’ҢжңҚеҠЎж·ұеәҰгҖӮВ В В

йҷўеӨ–еёӮеңәиҚҜе“ҒжөҒйҖҡдә§дёҡй“ҫзҠ¶еҶөеҸҠеҸ‘еұ•и¶ӢеҠҝ

йҷўеӨ–еёӮеңәиҚҜе“ҒжөҒйҖҡиЎҢдёҡзҡ„дёҠжёёдёәеҢ»иҚҜеҲ¶йҖ дјҒдёҡпјҢдёӢжёёдёәе№ҝеӨ§зҡ„зӨҫеҢәеҢ»иҚҜз»Ҳз«Ҝе’ҢеҹәеұӮеҢ»з–—жңәжһ„гҖӮ

зӣ®еүҚпјҢйҷўеӨ–жөҒйҖҡиЎҢдёҡжң¬иә«еҸҠе…¶дёҠдёӢжёёиЎҢдёҡе‘ҲзҺ°еҮәд»ҘдёӢеҸ‘еұ•жҖҒеҠҝпјҡ

1гҖҒдёҠдёӢжёёдҫӣжұӮе…ізі»дёҚе№іиЎЎеҮёжҳҫжөҒйҖҡйўҶеҹҹзҡ„дёӯеҝғдҪңз”Ё

зӣ®еүҚпјҢж— и®әжҳҜзҫҺеӣҪд»ҘеҺҹз ”иҚҜдёәдё»зҡ„еёӮеңәпјҢиҝҳжҳҜжҲ‘еӣҪд»Ҙд»ҝеҲ¶иҚҜдёәдё»зҡ„еёӮеңәпјҢеҢ»иҚҜеҲ¶йҖ дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶжҜҸ家дјҒдёҡд»…жӢҘжңүдёәж•°дёҚеӨҡзҡ„дјҳеҠҝе“Ғз§ҚпјҢеҚідёҠжёёзҡ„дёӘеҲ«дё»дҪ“дјҳеҠҝзӘҒеҮәпјҢдҪҶжҖ»дҪ“иҫғдёәеҲҶж•ЈгҖӮ

еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2022е№ҙпјҢжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ иЎҢдёҡ规模д»ҘдёҠдјҒдёҡеҚ•дҪҚж•°дёә8814дёӘгҖӮеӣҪ家иҚҜзӣ‘еұҖж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2022е№ҙеә•еўғеҶ…з”ҹдә§ж–ҮеҸ·ж•°йҮҸдёә153713пјҢеўғеӨ–з”ҹдә§иҚҜе“Ғжү№еҮҶж–ҮеҸ·ж•°йҮҸдёә2998дёӘгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁйғЁй•ҝйҮ‘еЈ®йҫҷеңЁ2023е№ҙ11жңҲ17ж—ҘеҸ¬ејҖзҡ„2023дёӯеӣҪеҢ»иҚҜе·ҘдёҡеҸ‘еұ•еӨ§дјҡдёҠиЎЁзӨәпјҢжҲӘиҮізӣ®еүҚпјҢжҲ‘еӣҪ规模д»ҘдёҠеҢ»иҚҜе·ҘдёҡдјҒдёҡи¶…иҝҮ1дёҮ家гҖӮе№іеқҮжҜҸ家еҲ¶иҚҜдјҒдёҡдёҚеҲ° 20дёӘе“Ғз§ҚгҖӮ

дёҺжӯӨеҗҢж—¶пјҢдёӢжёёзҡ„йҷўеӨ–иҚҜе“Ғй”Җе”®з»Ҳз«ҜеҲҷжӣҙдёәеҲҶж•ЈпјҢдё”еҚ•дёӘдё»дҪ“еҜ№иҚҜе“Ғе“Ғз§Қж•°йҮҸзҡ„йңҖжұӮеҫҲеӨ§пјҢжңҖе°‘д№ҹйңҖиҰҒй…ҚеӨҮ 2,000 иҮі 3,000 дёӘе“Ғз§ҚгҖӮж №жҚ®еӣҪ家иҚҜзӣ‘еұҖеҸ‘еёғзҡ„гҖҠиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶз»ҹи®Ўе№ҙеәҰж•°жҚ®пјҲ2022 е№ҙпјүгҖӢпјҢжҲӘиҮі 2022 е№ҙеә•пјҢжҲ‘еӣҪе…ұжңүиҚҜе“Ғйӣ¶е”®иҝһй”ҒдјҒдёҡжҖ»йғЁ 0.67 дёҮ家пјҢдёӢиҫ–й—Ёеә— 36.0 дёҮ家пјҢйӣ¶е”®еҚ•дҪ“иҚҜеә— 26.3 дёҮ家пјҢйӣ¶е”®иҚҜеә—жҖ»ж•°иҫҫ 62.3 дёҮ家пјӣж №жҚ®еӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡгҖҠ2022 е№ҙжҲ‘еӣҪеҚ«з”ҹеҒҘеә·дәӢдёҡеҸ‘еұ•з»ҹи®Ўе…¬жҠҘгҖӢпјҢжҲӘиҮі 2022 е№ҙеә•пјҢеҹәеұӮеҢ»з–—еҚ«з”ҹжңәжһ„ 98.0 дёҮдёӘпјҢе…¶дёӯиҜҠжүҖе’ҢеҢ»еҠЎе®Ө 32.1 дёҮдёӘгҖӮВ В В

з»јдёҠпјҢд»»дҪ•еҚ•дёҖзҡ„еҢ»иҚҜеҲ¶йҖ дјҒдёҡйғҪж— жі•д»…еҮӯиҮӘжңүзҡ„дјҳеҠҝе“Ғз§Қе°ұиғҪж»Ўи¶ідёӢжёёеҢ»иҚҜз»Ҳз«ҜеҜ№е“Ғз§ҚйҪҗе…ЁеәҰзҡ„йңҖжұӮпјҢдёӢжёёеҢ»иҚҜз»Ҳз«Ҝд№ҹжіЁе®ҡж— жі•зӣҙжҺҘеҗ‘дёҠеҚғ家еҲ¶иҚҜдјҒдёҡеҲҶеҲ«йҮҮиҙӯгҖӮиҖҢеӨ§еһӢеҢ»иҚҜжөҒйҖҡдјҒдёҡеңЁе“Ғз§Қиө„жәҗжұҮиҒҡгҖҒиҙӯй”Җжё йҒ“е»әи®ҫгҖҒдәӨжҳ“ж’®еҗҲе’Ңзү©жөҒй…ҚйҖҒзӯүж–№йқўзҡ„дјҳеҠҝпјҢе°Ҷжңүж•ҲеҲҮдёӯдёҠдёӢжёёдҫӣжұӮе…ізі»дёҚе№іиЎЎзҡ„з—ӣзӮ№пјҢеҮёжҳҫе…¶дҪңдёәеҢ»иҚҜжөҒйҖҡеӨ§е№іеҸ°зҡ„дёӯеҝғд»·еҖјгҖӮ

2гҖҒйҷўеӨ–еёӮеңәеҢ»иҚҜжөҒйҖҡиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳ

йҷўеӨ–еёӮеңәзҡ„з»Ҳз«Ҝз”ЁжҲ·еҹәж•°еәһеӨ§гҖҒдҪҶеҚ•дёӘдё»дҪ“规模е°ҸпјҢзӣёеә”зҡ„иҜҘз»ҶеҲҶиЎҢдёҡеҶ…зҡ„жөҒйҖҡдјҒдёҡж•°йҮҸдј—еӨҡдё”жҷ®йҒҚ规模еҒҸе°ҸпјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢйІңи§Ғе…ЁеӣҪжҖ§жҲ–и·ЁеҢәеҹҹжҖ§зҡ„еҜЎеӨҙдјҒдёҡгҖӮ

д»ҘзҫҺеӣҪдёәдҫӢзҡ„жҲҗзҶҹиҚҜе“ҒжөҒйҖҡеёӮеңәпјҢиҚҜе“ҒжөҒйҖҡиЎҢдёҡйӣҶдёӯеәҰйўҮй«ҳгҖӮзҫҺеӣҪеёӮеңәдё»иҰҒйӣҶдёӯдәҺдёүеӨ§е…¬еҸёпјҡMcKessenгҖҒAmerisourceBergen CorpпјҢд»ҘеҸҠCardinal HealthпјҢз»ҸиҝҮиө·жәҗдәҺдёҠдё–зәӘ 80 е№ҙд»Јзҡ„并иҙӯжҪ®пјҢдёүе·ЁеӨҙеҰӮд»ҠеҚ жңүдәҶзҫҺеӣҪиҚҜе“ҒжөҒйҖҡеёӮеңәи¶…иҝҮ 90%зҡ„д»ҪйўқпјҢдё”е№ҙй”Җ售规模еқҮи¶…иҝҮдәҶеҚғдәҝзҫҺе…ғгҖӮ

жҲ‘еӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡ已然е‘ҲзҺ°еҮәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮзҡ„и¶ӢеҠҝпјҢеӣҪ家ж”ҝзӯ–д№ҹйј“еҠұе’Ңеј•еҜјиЎҢдёҡйӣҶдёӯеәҰзҡ„жҸҗеҚҮгҖӮгҖҠе…ЁеӣҪиҚҜе“ҒжөҒйҖҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҲ2016вҖ”2020 е№ҙпјүгҖӢжҸҗеҮәе…·дҪ“зӣ®ж ҮпјҢвҖңеҹ№иӮІеҪўжҲҗдёҖжү№зҪ‘з»ңиҰҶзӣ–е…ЁеӣҪгҖҒйӣҶзәҰеҢ–е’ҢдҝЎжҒҜеҢ–зЁӢеәҰиҫғй«ҳзҡ„еӨ§еһӢиҚҜе“ҒжөҒйҖҡдјҒдёҡпјҢиҚҜе“Ғжү№еҸ‘зҷҫејәдјҒдёҡе№ҙй”Җе”®йўқеҚ иҚҜе“Ғжү№еҸ‘еёӮеңәжҖ»йўқ 90%д»ҘдёҠвҖқгҖӮд»ҘеҗҲзәөиҚҜжҳ“иҙӯдёәд»ЈиЎЁзҡ„йҷўеӨ–еёӮеңәеҢ»иҚҜжөҒйҖҡиЎҢдёҡеҢәеҹҹжҖ§ж–°е…ҙйҫҷеӨҙдјҒдёҡпјҢиӢҘеҖҹеҠ©иө„жң¬еҠӣйҮҸе®һзҺ°и·Ёи¶ҠејҸеҸ‘еұ•пјҢе°ҶиҝҺжқҘиЎҢдёҡж•ҙеҗҲгҖҒеҪўжҲҗ规模ж•Ҳеә”зҡ„жңәдјҡгҖӮ

3гҖҒдёӢжёёиЎҢдёҡйӣ¶е”®иҝһй”ҒеҢ–зҺҮзҡ„жҸҗеҚҮе’ҢеҚ•дҪ“иҚҜеә—зҡ„зӢ¬з«Ӣз»ҸиҗҘе°Ҷй•ҝжңҹ并еӯҳ

пјҲ1пјүйӣ¶е”®иҝһй”ҒеҢ–зҺҮзҡ„жҸҗеҚҮжңүеҠ©дәҺйҷўеӨ–еёӮеңәиҚҜе“ҒжөҒйҖҡиЎҢдёҡзҡ„规模еҢ–еҸ‘еұ•

йӣ¶е”®иҝһй”ҒеҢ–зҺҮзҡ„йҖҗжӯҘжҸҗеҚҮжҳҜиҚҜе“Ғйӣ¶е”®иЎҢдёҡзҡ„еҝ…然еҸ‘еұ•и¶ӢеҠҝпјҢеҸ‘иҫҫеӣҪ家жҲҗзҶҹиҚҜе“ҒжөҒйҖҡеёӮеңәе·Із»Ҹе‘ҲзҺ°еҮәиҝҷдёҖеёӮеңәж јеұҖпјҢжҲ‘еӣҪд№ҹе·Іе‘ҲзҺ°еҮәзӣёеҗҢзҡ„и¶ӢеҠҝпјҢдё”еҸ—еҲ°еӣҪ家ж”ҝзӯ–зҡ„йј“еҠұгҖӮ

иҝһй”ҒеҢ–зҺҮзҡ„жҸҗеҚҮжңүеҠ©дәҺйӣ¶е”®иҝһй”ҒдјҒдёҡеҒҡеӨ§еҒҡејәпјҢдҪҶеҗҢж—¶д№ҹеҜ№е…¶д»“еӮЁеҸҠзү©жөҒй…ҚйҖҒиғҪеҠӣгҖҒиҝҗиҗҘз®ЎзҗҶиғҪеҠӣзӯүжҸҗеҮәиҫғй«ҳиҰҒжұӮгҖӮд»ҺиЎҢдёҡеҲҶе·Ҙзҡ„и§’еәҰпјҢйӣ¶е”®иҝһй”ҒдјҒдёҡжӣҙйңҖиҰҒе°Ҷдё»иҰҒзІҫеҠӣж”ҫеңЁй”Җе”®з®ЎзҗҶж–№йқўпјҢйҷӨйғЁеҲҶе“Ғз§ҚзӣҙжҺҘеҗ‘еҲ¶иҚҜдјҒдёҡйҮҮиҙӯеӨ–пјҢжӣҙеӨҡзҡ„иҝҳжҳҜеҗ‘еҢ»иҚҜжөҒйҖҡдјҒдёҡйҮҮиҙӯпјҢд»Ҙж»Ўи¶іе…¶еҜ№е“Ғз§ҚйҪҗе…ЁжҖ§е’Ңй…ҚйҖҒеҸҠж—¶жҖ§зҡ„иҰҒжұӮгҖӮе°Ҫз®ЎеӨ§еһӢиҝһй”ҒдјҒдёҡеҜ№дәҺжҺ§еҲ¶йҮҮиҙӯжҲҗжң¬жңүзқҖжӣҙдёәејәзғҲзҡ„иҰҒжұӮпјҢдҪҶеҗҢж—¶д№ҹе°ҶдҝғиҝӣеӨ§еһӢеҢ»иҚҜжөҒйҖҡдјҒдёҡеҝ«йҖҹеҪўжҲҗ规模ж•Ҳеә”пјҢе®һзҺ°дјҳеҠҝдә’иЎҘгҖӮВ В В

еҜ№дәҺд»ҘиҚҜжҳ“иҙӯдёәд»ЈиЎЁзҡ„йҷўеӨ–еёӮеңәеҢ»иҚҜжөҒйҖҡдјҒдёҡпјҢзӣ®еүҚзқҖеҠӣдәҺе……еҲҶеҸ‘жҢҘиҮӘиә«еңЁе“Ғз§Қиө„жәҗгҖҒдёҠжёёдҫӣеә”е•Ҷжё йҒ“гҖҒзү©жөҒй…ҚйҖҒеҸҠеўһеҖјжңҚеҠЎзӯүеӨҡж–№йқўзҡ„дјҳеҠҝпјҢеҠ ејәдёҺйӣ¶е”®иҝһй”ҒдјҒдёҡзҡ„еҗҲдҪңпјҢйҖҡиҝҮйӣҶдёӯй”Җе”®еҝ«йҖҹеҒҡеӨ§дёҡеҠЎи§„жЁЎгҖӮ

пјҲ2пјүжҲ‘еӣҪеҚ•дҪ“иҚҜеә—д»Қе°Ҷй•ҝжңҹеӯҳеңЁпјҢиҝһеҗҢеҹәеұӮеҢ»з–—жңәжһ„еҪўжҲҗе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙ

е°Ҫз®ЎжҲ‘еӣҪйӣ¶е”®иҝһй”ҒеҢ–зҺҮеҫ—д»ҘйҖҗжӯҘжҸҗеҚҮпјҢеӣҪ家ж”ҝзӯ–д№ҹйј“еҠұе’Ңеј•еҜјиө„жң¬еҠӣйҮҸжҺЁиҝӣиЎҢдёҡ并иҙӯж•ҙеҗҲгҖӮдҪҶжҳҜиҝһй”ҒеҢ–зҺҮзҡ„жҸҗеҚҮйҖҹеәҰиҫғзј“пјҢд»Һ 2006 е№ҙзҡ„ 38.13%еўһй•ҝиҮі 2022е№ҙзҡ„ 57.80%пјҢ16 е№ҙй—ҙд»…жҸҗеҚҮ 19%пјҢдё”д»Қжңү 26.3 дёҮ家еҚ•дҪ“иҚҜеә—зҡ„еӯҳйҮҸгҖӮжӯӨеӨ–пјҢз»“еҗҲжҲ‘еӣҪеҢ»иҚҜйӣ¶е”®иЎҢдёҡжҷ®йҒҚд»ҘдёӘдҪ“е·Ҙе•ҶжҲ·гҖҒдёӘдәәзӢ¬иө„дјҒдёҡеҪўејҸеӯҳеңЁзҡ„еӨ«еҰ»еә—гҖҒ家ж—Ҹеә—зӯүзҺ°зҠ¶пјҢйў„и®ЎжҲ‘еӣҪеҚ•дҪ“иҚҜеә—д»Қе°Ҷй•ҝжңҹеӯҳеңЁгҖӮиҝҷдәӣеҚ•дҪ“иҚҜеә—иҝһеҗҢиҜҠжүҖзӯүеҹәеұӮеҢ»з–—жңәжһ„жһ„жҲҗеҹәж•°еәһеӨ§зҡ„еҢ»иҚҜйӣ¶е”®з»Ҳз«ҜпјҢеҪўжҲҗйҷўеӨ–еёӮеңәжөҒйҖҡиЎҢдёҡе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮеҚ•дҪ“иҚҜеә—е’ҢиҜҠжүҖжҳҜиҚҜжҳ“иҙӯзҡ„йҮҚзӮ№з»Ҳз«Ҝе®ўжҲ·зҫӨдҪ“пјҢй”Җ售规模жҢҒз»ӯеҝ«йҖҹеўһй•ҝгҖӮ

4гҖҒвҖңз»Ҳз«ҜдёәзҺӢвҖқзҡ„жҲҳз•ҘеёғеұҖе°ҶеўһејәеҜ№дёҠжёёеҲ¶иҚҜдјҒдёҡзҡ„еҪұе“ҚеҠӣ

еҜ№дәҺйҷўеӨ–жөҒйҖҡдјҒдёҡиҖҢиЁҖпјҢжңҚеҠЎдёӢжІүз»Ҳз«ҜгҖҒдёәз»Ҳз«ҜиөӢиғҪжҳҜеҝ…然зҡ„жҲҳз•ҘйҖүжӢ©гҖӮдёҖж—ҰеҪўжҲҗеҜ№е№ҝеӨ§йҷўеӨ–еҢ»иҚҜз»Ҳз«Ҝзҡ„е№ҝеҹҹиҰҶзӣ–е’Ңж·ұеәҰиөӢиғҪпјҢе®һзҺ°й”Җ售规模еўһй•ҝгҖҒеёӮеңәд»ҪйўқжҸҗеҚҮзҡ„еҗҢж—¶пјҢе°Ҷжү“йҖ еҜ№дәҺдёҠжёёеҢ»иҚҜеҲ¶йҖ дјҒдёҡжһҒе…·еҗёеј•еҠӣзҡ„й”Җе”®е№іеҸ°гҖӮйҷўеӨ–жөҒйҖҡдјҒдёҡеҸҜеҮӯеҖҹиҝҷдёҖж— еҸҜжӣҝд»Јзҡ„дјҳеҠҝпјҢеўһејәеҜ№дёҠжёёеҲ¶иҚҜдјҒдёҡзҡ„еҪұе“ҚеҠӣпјҢеҰӮеңЁиҺ·еҸ–иЎҢдёҡйўҶе…Ҳзҡ„еҲ¶иҚҜдјҒдёҡеҸҠе…¶дјҳеҠҝе“Ғз§Қзҡ„д»ЈзҗҶжҲ–з»Ҹй”Җиө„ж јж–№йқўжҺҢжҸЎжӣҙеӨҡзҡ„дё»еҠЁжқғпјҢеңЁйҮҮиҙӯе®ҡд»·е’Ңз»“з®—ж–№ејҸж–№йқўжӢҘжңүжӣҙејәзҡ„и®®д»·иғҪеҠӣзӯүгҖӮ

5гҖҒеҢ»иҚҜиЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢе°ҶжҲҗдёәжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

з”ұдәҺз”ҹзү©еҢ»иҚҜиЎҢдёҡеҜ№иҚҜжў°е®үе…ЁдёҺиҙЁйҮҸзҡ„зү№ж®ҠиҰҒжұӮпјҢдҪҝиЎҢдёҡеңЁж•°еӯ—еҢ–ж–№йқўжҜ”иҫғи°Ёж…ҺгҖӮжҚ®еӣҪ家е·ҘдёҡдҝЎжҒҜе®үе…ЁеҸ‘еұ•з ”究дёӯеҝғзҡ„з»ҹи®ЎпјҢдёҖеҚҠд»ҘдёҠеҢ»иҚҜдјҒдёҡд»ҚеӨ„дәҺеҚ•зӮ№дҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–иҰҶзӣ–зҠ¶жҖҒпјҢзі»з»ҹй—ҙйӣҶжҲҗеәҰиҫғдҪҺпјҢд»Қжңү 26%зҡ„еҢ»иҚҜеҲ¶йҖ дјҒдёҡеӨ„дәҺж•°еӯ—еҢ–иө·жӯҘйҳ¶ж®өгҖӮВ В В

йҡҸзқҖдёӯеӣҪз”ҹзү©еҢ»иҚҜдә§дёҡзҡ„蓬еӢғеҸ‘еұ•пјҢдёҖж–№йқўпјҢеҢ»иҚҜдјҒдёҡйңҖиҰҒдёҚж–ӯеҲӣж–°пјҢжӢүиҝ‘еӣҪйҷ…е·®и·қпјҢеҸҰеӨ–дёҖж–№йқўпјҢиҜёеҰӮеёҰйҮҸйҮҮиҙӯгҖҒеҲҶзә§иҜҠз–—гҖҒдёӨзҘЁеҲ¶гҖҒдёҖиҮҙжҖ§иҜ„д»·гҖҒиҚҜе“ҒдёҠеёӮи®ёеҸҜжҢҒжңүдәәеҲ¶еәҰпјҲMAHпјүзӯүдёҖзі»еҲ—ж”ҝзӯ–зҡ„жҺЁиҝӣдёҺиҗҪең°пјҢйҖҗжёҗеҪұе“Қе’Ңж”№еҸҳдәҶиЎҢдёҡз«һдәүж јеұҖпјҢеҢ»иҚҜиЎҢдёҡжҝҖзғҲзҡ„еҶ…йғЁз«һдәүпјҢйӣҶйҮҮж”ҝзӯ–еҜ№дјҒдёҡеҲ©ж¶Ұз©әй—ҙзҡ„жҢӨеҺӢпјҢеҖ’йҖјеҢ»иҚҜжөҒйҖҡдјҒдёҡжҺўзҙўеҰӮдҪ•йҷҚжң¬еўһж•Ҳд»Ҙе®һзҺ°й•ҝж•ҲеҸ‘еұ•гҖӮ

еңЁе…¬е…ұеҚ«з”ҹдәӢ件зӯүзҡ„еҪұе“ҚдёӢпјҢеҢ»иҚҜз»Ҳз«Ҝзҡ„ж¶Ҳиҙ№д№ жғҜйҖҗжӯҘеҗ‘зәҝдёҠиҪ¬з§»пјӣдә‘и®Ўз®—гҖҒ5GгҖҒдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүдҝЎжҒҜжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢдёәз”ҹзү©еҢ»иҚҜиЎҢдёҡеҗ„дјҒдёҡеҸ‘еұ•жҸҗдҫӣдәҶж–°зҡ„еҘ‘жңәпјӣеӣҪ家йҷҶз»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–ж”ҜжҢҒж–°жҠҖжңҜеңЁеҢ»иҚҜдә§дёҡзҡ„жҺўзҙўпјҢвҖңдә’иҒ”зҪ‘+еҢ»з–—вҖқеңЁдёӯеӣҪеҸ‘еұ•иҝ…йҖҹпјҢ并йҖҗжӯҘиҰҶзӣ–зәҝдёҠе’ЁиҜўгҖҒиҝңзЁӢеҢ»з–—гҖҒзәҝдёҠиҚҜеә—гҖҒдёҙеәҠж•°еӯ—еҢ–дҝЎжҒҜйҮҮйӣҶеҸҠдә’иҒ”зҪ‘еҢ»йҷўзӯүеӨҡдёӘзҺҜиҠӮгҖӮ

з»јдёҠжүҖиҝ°пјҢйҷўеӨ–еёӮеңәдёҠдёӢжёёзҡ„ж•ЈзӮ№еҲҶеёғе°ҶеӮ¬з”ҹдёӯй—ҙиҚҜе“ҒжөҒйҖҡиЎҢдёҡзҡ„йӣҶдёӯеәҰжҸҗеҚҮе’Ң规模еҢ–з»ҸиҗҘпјӣйӣ¶е”®иҝһй”ҒеҢ–зҺҮжҸҗеҚҮжңүеҠ©дәҺиҚҜе“ҒжөҒйҖҡдјҒдёҡиҝ…йҖҹеҒҡеӨ§й”Җ售规模пјҢеҚ•дҪ“иҚҜеә—зҡ„й•ҝжңҹеӯҳеңЁе°ҶдҝқиҜҒе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙпјӣвҖңз»Ҳз«ҜдёәзҺӢвҖқзҡ„жҲҳз•Ҙе°ҶеўһејәжөҒйҖҡдјҒдёҡеҜ№дёҠжёёеҲ¶иҚҜдјҒдёҡзҡ„еҪұе“ҚеҠӣпјҢдә§дёҡж•°еӯ—еҢ–иҪ¬еһӢе°Ҷжҳҫи‘—жҸҗеҚҮдҫӣеә”й“ҫжңҚеҠЎж•ҲзҺҮпјҢйҖҡиҝҮиөӢиғҪдёӢжёёз»Ҳз«Ҝе®ўжҲ·е®һзҺ°дёҡз»©зҡ„еҝ«йҖҹеўһй•ҝгҖӮйҷўеӨ–жөҒйҖҡдјҒдёҡе°ҶйқўдёҙиүҜеҘҪзҡ„еёӮеңәзҺҜеўғе’ҢжңүеҲ©зҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

RECOMMEND

е…ідәҺйӮҖиҜ·еҸӮеҠ 2023-2024е№ҙеәҰеҢ»иҚҜдҫӣеә”й“ҫзІҫзӣҠеӨ§иөӣзҡ„йҖҡзҹҘ

вҖң2024зҺ°д»ЈеҢ»иҚҜзү©жөҒдёҺжҠҖжңҜиЈ…еӨҮеұ•вҖқзҒ«зғӯжӢӣе•ҶдёӯвҖҰвҖҰ

йӮҖиҜ·еҸӮеҠ вҖң2024е…ЁеӣҪеҢ»иҚҜд»“еӮЁи§„еҲ’е»әи®ҫдёҺзІҫзӣҠиҝҗиҗҘи®әеқӣвҖқзҡ„йҖҡзҹҘ пјҲ第дёҖиҪ®йҖҡзҹҘпјү