土地财政趋向饱和,数据成财政新引擎

数据急需转为财政收入的4大原因

土地资源的有限性:土地是固定的生产要素,其供给量有限。随着城市化进程的加快,土地资源日益紧张,土地财政模式的可持续性受到质疑。同时,过度依赖土地财政可能导致土地资源的过度开发和浪费。

数据经济的崛起:在信息技术飞速发展的背景下,数据已成为新的生产要素和经济增长点。数据财政可以更好地支持和服务于数据经济的发展,推动数字经济创新和转型。 促进经济结构优化:数据财政可以促进经济结构优化升级。数据资产的运用可以推动产业结构调整,引导资金、人才等资源向高附加值、高技术产业转移,有助于提高国民经济整体竞争力。 满足社会发展需求:数据财政有利于满足社会发展需求。通过数据资产的流通、管理和应用,政府可以更好地了解社会需求,优化公共资源配置,提高公共服务质量和效率。

数据成资产路漫漫,数据流通面临3大挑战

数据流通面临的挑战主要包括以下几个方面:

数据本身的安全:随着数据量的快速增长,如何确保数据在传输、存储和使用过程中的安全性成为一大挑战。数据泄露、篡改和丢失等安全问题日益凸显,需要采取有效的加密、脱敏和备份等技术手段来保护数据本身的安全。

数据流通活动的合规性:数据流通涉及多个主体和环节,如何确保数据流通活动的合规性是一个重要挑战。包括数据采集、处理、分析和使用的合规性,以及跨行业、跨部门、跨境的数据流通的合规性。 数据流通设施的安全:随着数据流通设施的日益重要,如何确保数据流通设施的安全成为另一个挑战。这包括硬件设备的安全、软件系统的安全以及网络安全等方面。

5大措施应对数据安全挑战

应对这些挑战,可以采取以下一些措施:

1. 完善数据安全法律法规:建立健全数据安全法律法规体系,明确数据安全保护的基本要求和规范,加强数据流通的监管。

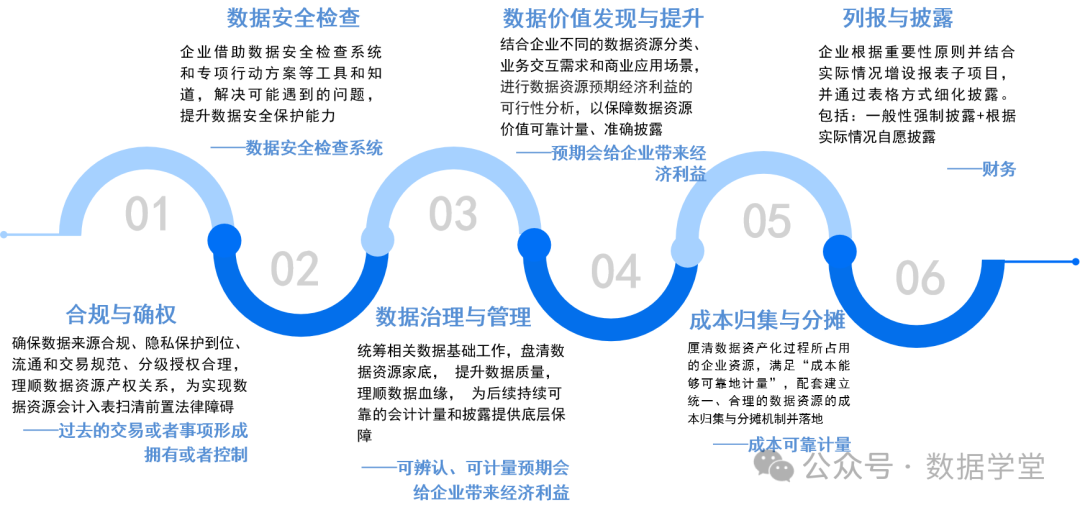

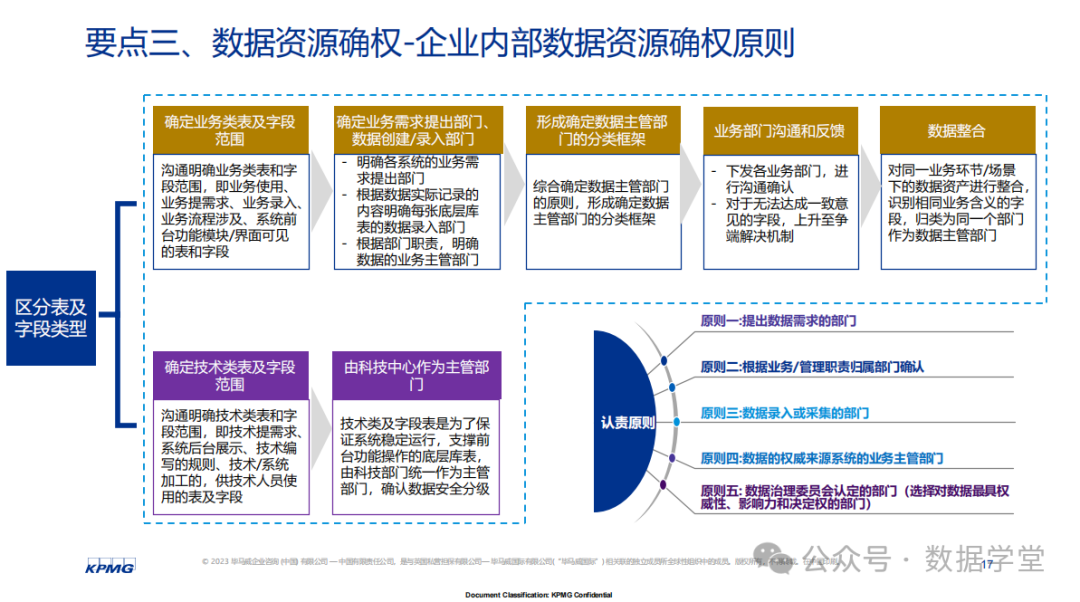

数据资产入表【六步法】

确认数据资产:企业需要梳理并确认自身的数据资源,明确哪些数据具备成为资产的条件。这包括企业内部生成的数据以及从外部获取的数据。

满足资产定义:为了将数据资源纳入财务报表,企业需要证明自己拥有或控制这些数据,并预期在未来一定时期内从中获得经济利益。这可能需要通过合同、授权等方式来证明对数据的控制权和使用权。 确定数据资产的计量方法:企业需要根据数据的特性以及其为企业带来的经济利益,确定适当的计量方法。这可能包括原始成本法、折旧法、公允价值法等。 制定会计政策:企业需要制定相应的会计政策,以规范数据资产的会计处理方法。这包括数据资产的初始确认、后续计量、减值测试以及终止确认等方面的规定。 编制财务报表:根据会计政策和相关准则,企业需要将数据资产纳入财务报表,并与其他资产、负债和权益项目进行恰当的分类和计量。这可能涉及资产负债表、利润表和现金流量表等财务报表的编制。 披露相关信息:企业需要在财务报表中披露与数据资产相关的信息,包括数据资产的类别、数量、价值、来源以及对企业经营业绩的影响等。这将有助于提高财务报表的透明度和可比性。

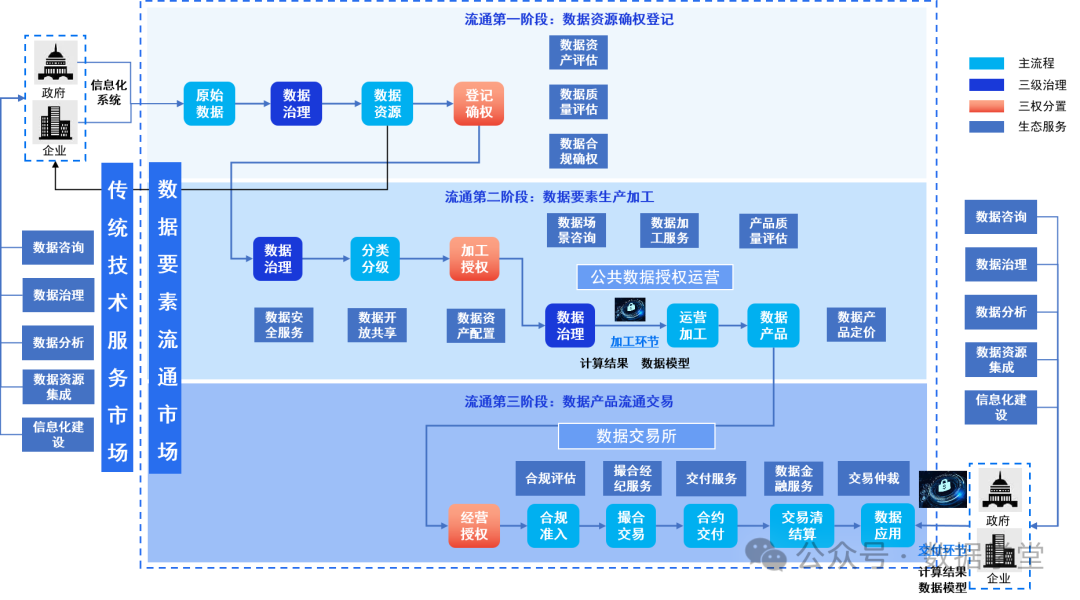

数据要素产业链上的不同角色为何要进行数据入表

数据要素产业链上的不同角色进行数据入表的原因有以下几点:

明确数据产权:数据入表有助于明确数据产权,使数据资源持有权、数据加工使用权、数据产品经营权三权分置,有利于各参与方按照约定的规则进行数据交易和合作。

促进数据流通和交易:数据入表有助于建立场内外结合的数据要素流通和交易制度,进一步促进数据资源的流动和交换,为产业链上的企业提供更多的商业机会。 合理分配收益:数据入表有助于遵循“谁投入、谁贡献、谁受益”的原则,实现数据要素的贡献值分配,使各参与方能够按照其对数据的投入和贡献获得相应的收益,激发产业链上的各方的积极性。 加强数据安全治理:数据入表有助于加强数据安全治理,通过建立完善的数据安全管理制度,确保数据在产业链内的安全流通和应用,防止数据泄露、滥用等风险。 有利于企业估值和融资:数据资产入表有助于企业对数据资源进行合理估值,从而提高企业在资本市场的吸引力,为企业融资提供更多的可能性。 推动数字经济的发展:数据资产入表有助于推动数字经济的发展,使企业能够更好地利用数据资源进行创新和转型,提高生产效率,实现经济高质量发展。

文章来源:CDO研习社