近年来,食品零售行业不断创新发展,例如线上线下融合、定制化生产以及智能化服务等,为食品零售行业带来新的机遇和挑战。哪些板块极具发展潜力?各板块的渠道又有什么变革?各板块的产品矩阵是否发生了变化?

2024年3月20日,由全国糖酒商品交易会组委会和中国轻工企业投资发展协会联合主办的第110届全国糖酒商品交易会VIP采购商俱乐部专场对接会在成都举行。本次会议荣幸邀请了尼尔森IQ首席增长官郑冶,以“洞察2024年食品零售行业的发展趋势”为主题发表演讲。我们对演讲内容进行整理,并与大家分享,以期为大家提供有价值的行业分析和前瞻性思考。

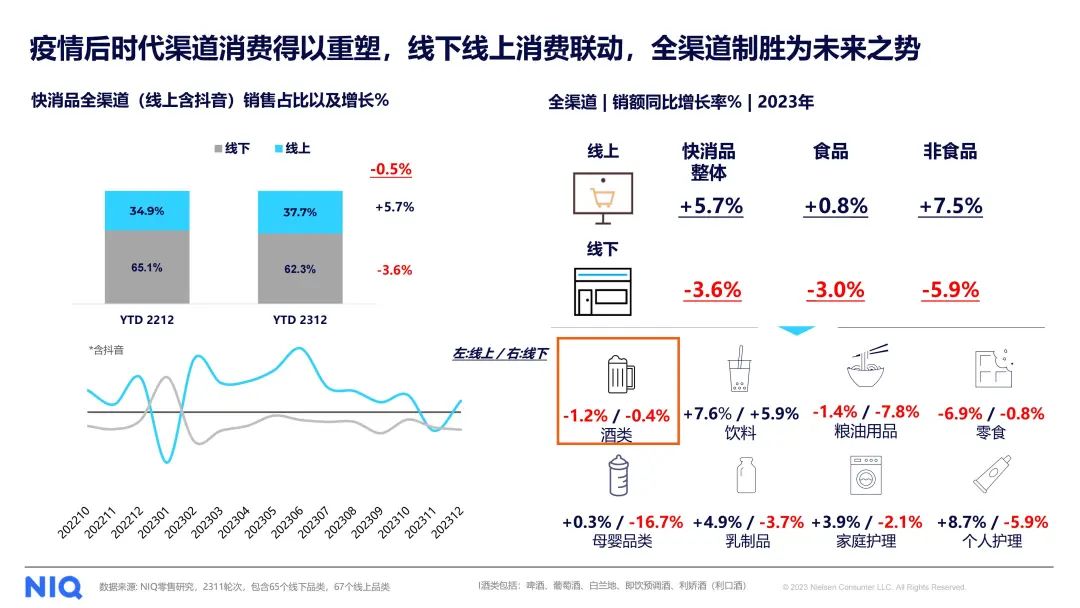

疫情后时代渠道消费得以重塑

线下线上消费联动,全渠道制胜为未来之势

根据2023年市场数据显示,线上渠道部分呈现出较为显著的增长趋势,增长率达到了5.7%。相比之下,快消品线下部分的表现略显疲软,下滑幅度为3.6%。由于线下市场依然占据超过六成的市场份额,因此整体快消品全渠道呈现出基本持平或轻微下滑的态势。

在深入分析行业结构时,我们可以将市场细分为食品和非食品两大类别。研究数据揭示,尽管线上整体实现了5.7%的增长,但这一增长主要源于非食品类别,食品部分的线上只小幅增长0.8%。值得注意的是,大多数品类在线上线下均呈现出下跌趋势,特别是零食和粮油食品产品,其下跌幅度尤为明显。

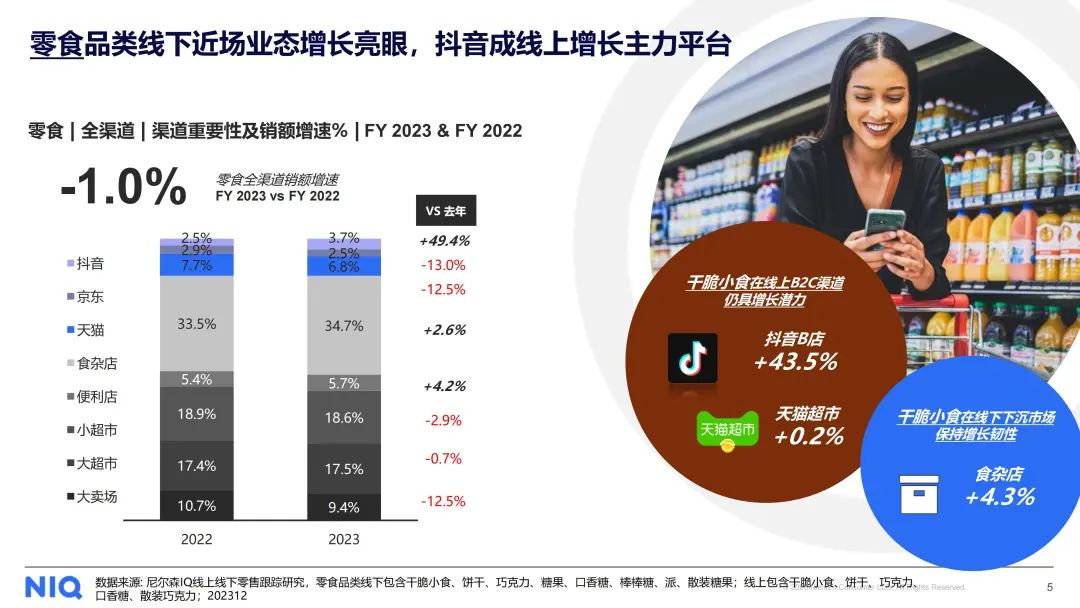

零食品类线下近场业态增长亮眼

抖音成线上增长主力平台

整体而言,线下超市类渠道,无论规模大小,均呈现出下滑趋势。然而,小型便利店虽然规模相对较小,却呈现出增长态势。值得一提的是,零食品类最大的食杂店渠道,占据了三分之一的市场份额,并依然保持着正向增长,这表明零食品类仍然存在一定的市场机遇。

在线上方面,抖音成为主要的增长动力,而传统的线上渠道在零食子类方面去年均出现了不同程度的下滑。因此,建议线上业务更多地关注内容电商的发展。同时,线下业务也应将目光投向食杂店,因为他们在去年的增速表现更为优异。

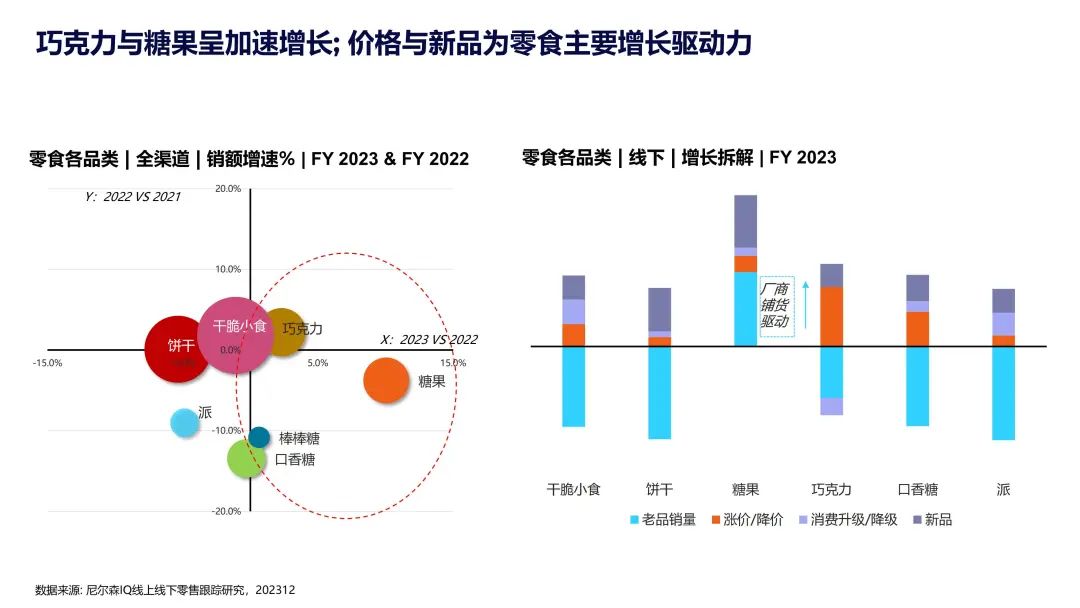

巧克力与糖果呈加速增长

价格与新品为零食主要增长驱动力

根据销售数据的气泡图显示,巧克力品类正逐渐展现出成长态势,连续两年实现小幅增长。这一增长不再局限于节庆销售,而是源于产品功能的创新,尤其是黑巧克力和减肥产品,其在特定市场范围内的表现尤为突出。

与此同时,糖果市场在2022年经历了一段小幅衰退期,但在2023年却出现了显著的增长。特别是在疫情之后,糖果已经逐渐转变为满足健康需求的功能性产品,消费者通过食用糖果来满足提升免疫力等方面的需求。

实际上,整个食品行业,无论是零食还是饮料,都有其自身的周期性。各品类的增长并非依赖于传统的同类产品,而是依赖于一些新兴的产品来推动子类的增长。从市场整体趋势来看,消费升级的态势明显,这一升级过程更多地表现为从低端市场向中端市场的转变。

啤酒行业积极稳健,兴趣电商延续高增长

从渠道去看啤酒的零售端,食杂店在啤酒零售市场占据主导地位。在众多渠道中,便利店表现突出,增长率高达7.4%,成为市场新兴力量。同时,抖音电商增长明显,啤酒零售市场渠道结构正在发生深刻变化,渠道间竞争日益激烈。

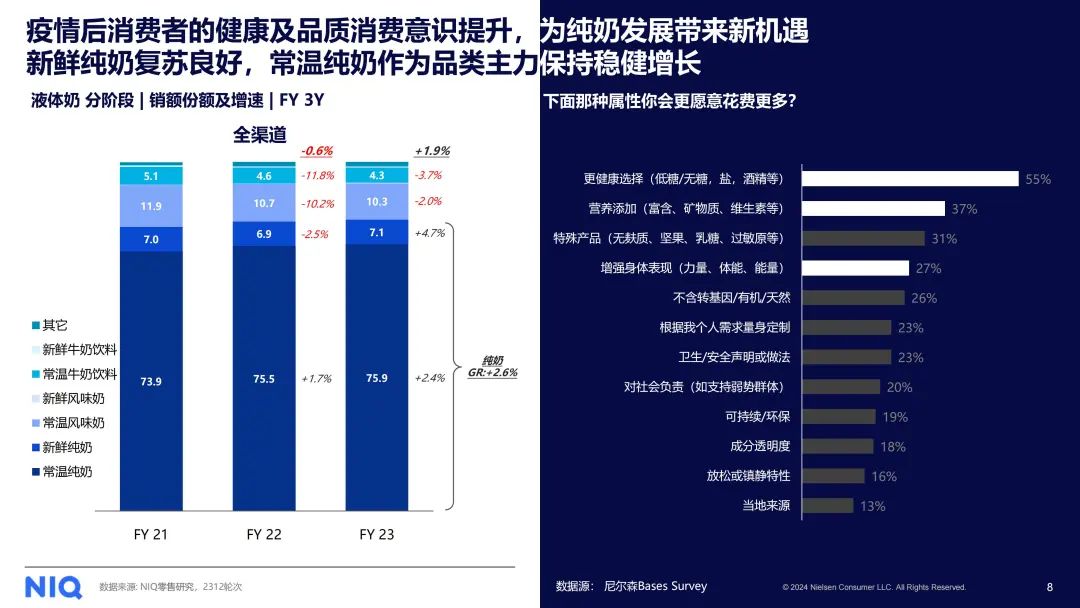

消费者的健康及品质消费意识提升

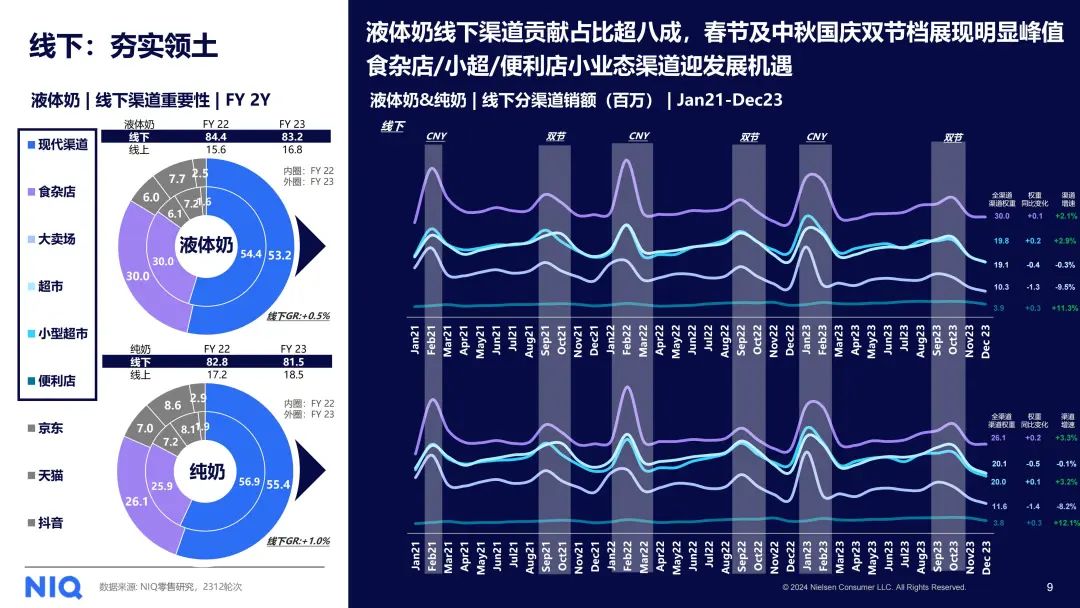

去年,尽管整个牛奶行业呈现下滑趋势,但纯奶和白奶的细分市场却实现了增长。这一趋势与消费者对饮品中糖分含量的关注程度密切相关。现代消费者对于饮料中是否添加有健康成分,以及饮用后是否对身体有益,越来越重视。

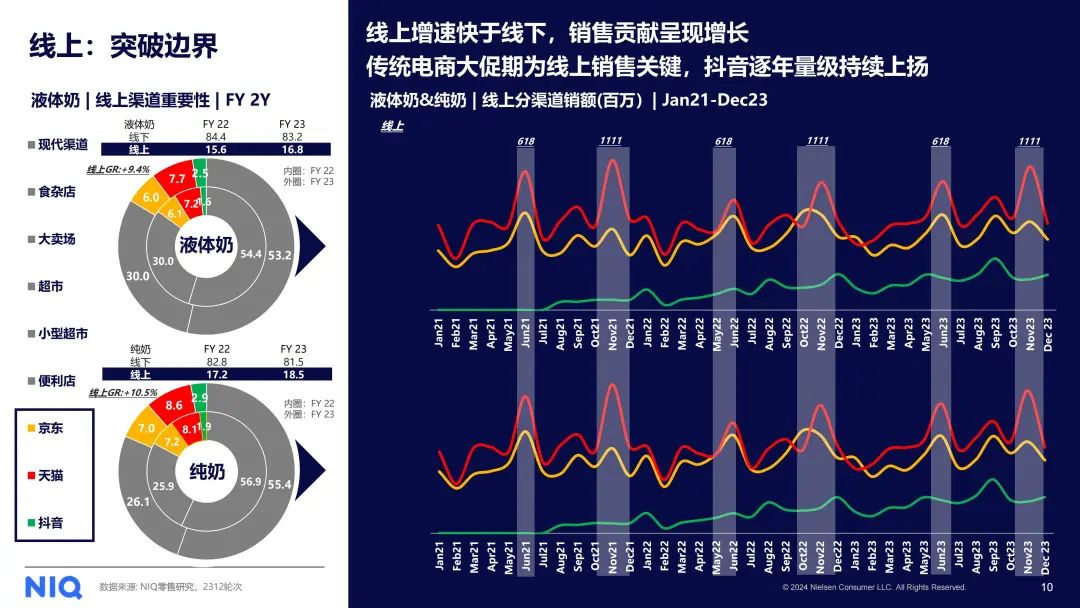

在线上市场方面,无论是液态奶还是纯奶,阿里、京东等电商平台均呈现出下滑态势。相反,以抖音为代表的兴趣电商平台却实现了显著增长。未来,兴趣电商正逐渐成为推动牛奶行业增长的重要力量。

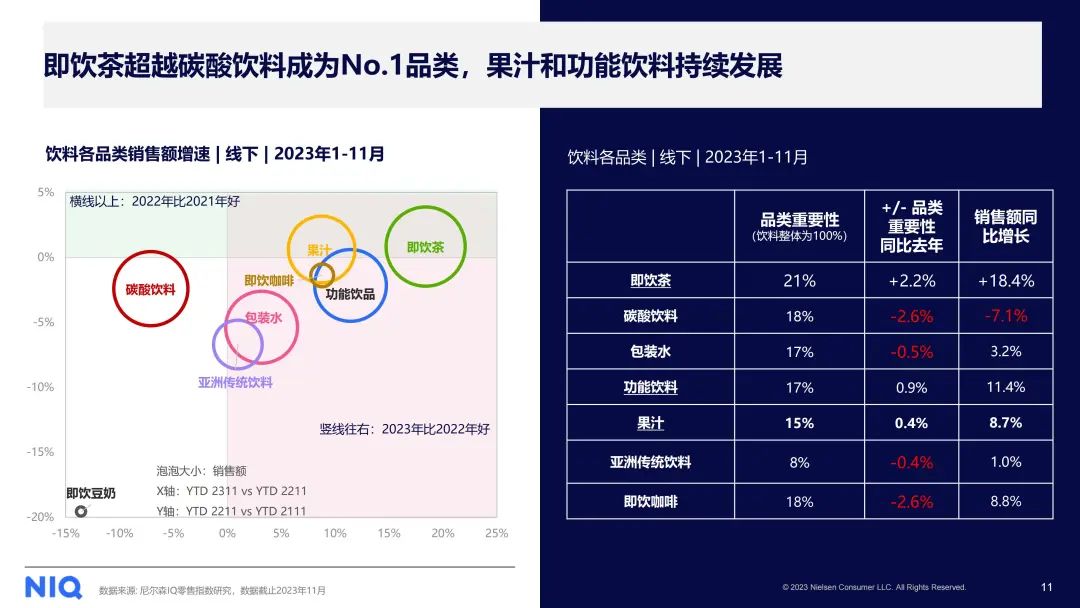

即饮茶超越碳酸饮料成为No.1品类

去年饮料市场表现卓越,其中即饮茶与功能饮料的增长尤为突出。然而,除了果汁与无糖茶,其余品类增速主要归因于大包装产品对市场价格的调控,以量换价策略带动了整体市场的扩张。

线下业态洗牌重塑

通过数据监测发现,市场形势变化,大型渠道销售下滑,门店扩张减缓。相反,小型渠道如便利店和食杂店出现增长。而小型渠道如便利店、食杂店开始增长,成为市场增长主力,对渠道下沉有积极作用。小型化渠道可能具有更大的发展潜力和市场空间。