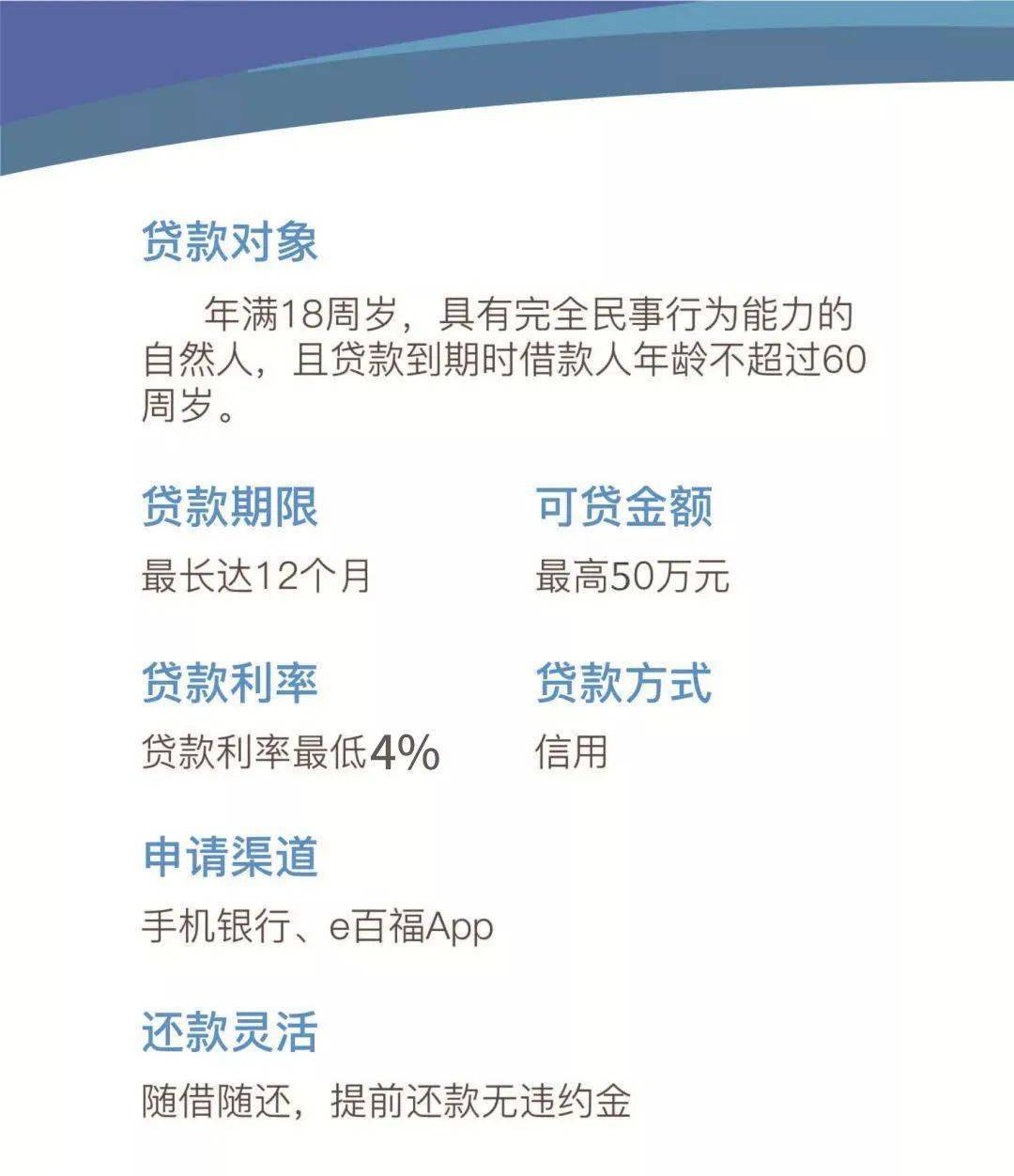

(一)具备完全刑事行为能力的自然人;

(二)身体健康,年纪在60周岁(含)以下,有固定居住场所,家庭和睦和善农产品专业合作社章程农产品专业合作社章程,社会声誉良好,无不良信用记录,家庭主要成员同意欠款;

(三)具备种种植业所需的相关技术和经验,种种植规模符合相应的标准;

(四)依据其实际资金需求,有不高于30℅(含)以上的自有资金;

借贷人为村民专业合作社的,应当具有以下条件:

(一)经公商行政管理部委登记,取得《企业法人营业执照》,并经林业行政总监部委认定为示范社;

(二)有固定的生产经营服务场所和规定比列的自有资金,依法从事合作社章程规定的生产、经营、服务活动;

(三)具备完善的财务管理机制,能按量向金融机构申报有关材料;

(四)在申请按揭金融机构开立基本结算账户,新组建的合作社应当把注册资本金存入所开立的基本结算账户,资信良好,具备偿还借贷利息能力,无不良信用记录。

村民专业合作社借贷额度单户最高不少于500万

元,种种植业大户借贷额度单户最高不少于200亿元。详细为:

(一)信用借贷:种种植业大户单户最高借贷额度不少于30亿元,村民专业合作社单户最高借贷额度不少于5亿元;

(二)保证担保借贷:种种植业大户单户最高借贷额度不少于5亿元,村民专业合作社单户最高借贷额度不少于200亿元;

(三)抵质押借贷:种种植业大户单户最高借贷额度不少于200亿元,村民专业合作社单户最高借贷额度不少于500亿元。

借贷类别分为信用借贷,保证担保借贷、抵质押借贷。

(一)信用借贷。

农民申请种种植业信用借贷,应具备合法、可靠的经济来源,具有偿还借贷利息的能力,且农民综合素养较高,符合金融机构对农民信用借贷等级评定及借贷管理的相关要求。村民专业合作社申请种种植业信用借贷,规避其资金名气、经济效益、经营管理以及偿付能力等进行评估,确认其信用等级为优良。

(二)以保证担保、抵押担保和质押担保形式申请按揭的,应当符合金融机构担保借贷相关规定要求。同时,金融机构应扩大农村地区有效担保物范围,建立林权、土地承包经营权和宅基地使用权权能,推动农村农地资源转发为现代林业发展资本。

对村民专业合作社的社员选用“金融机构+农户专业合作社+社员(种种植大户)”的方式进行借贷拨付。即:社员借贷由合作社推荐或提供担保,社员直接在经办金融机构进行申请按揭,风险控制举措由合作社根据社员每季度(或一个经营周期)经营收入进行担保。社员经营收入由合作社监管归还借贷。合作社从组织举办生产技术轮训、组织村民与摊贩签署订单、协调销售等环节提供服务,产生生产、销售、加工一条龙的服务机制。