一个热爱分享财税知识的税务师!欢迎交流学习,共同进步!

微信推送规则变更,不想错过好文推送的朋友们,请点击顶部蓝字“许仙的税月”进入公众号主页,点击右上角“…”,将许仙的税月设为星标⭐。

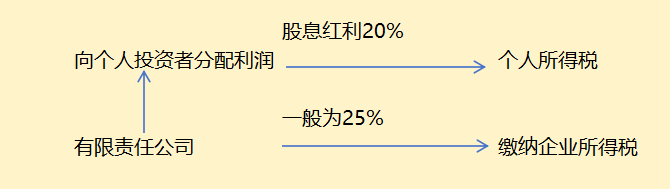

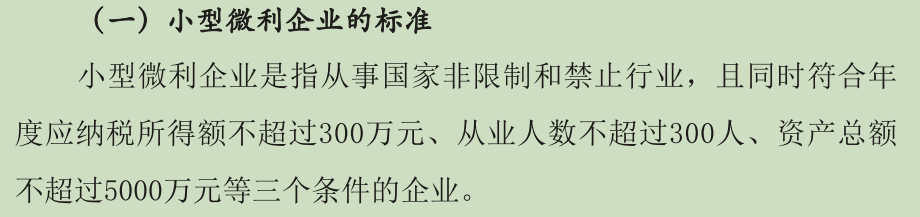

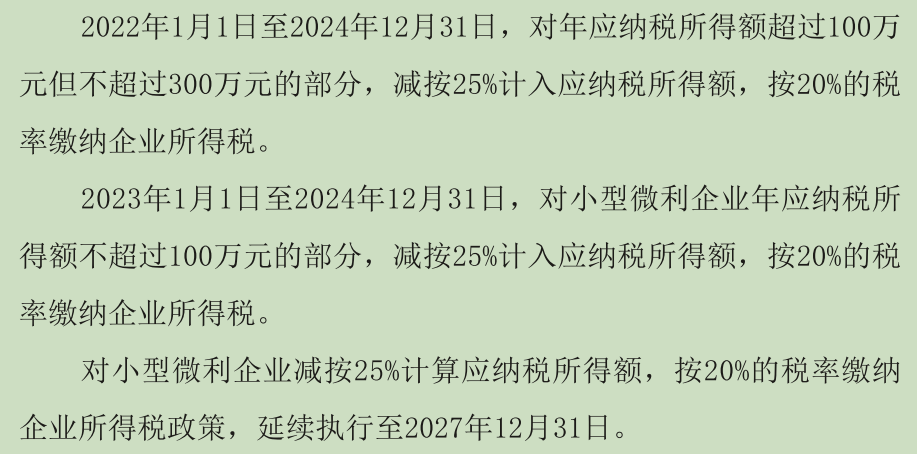

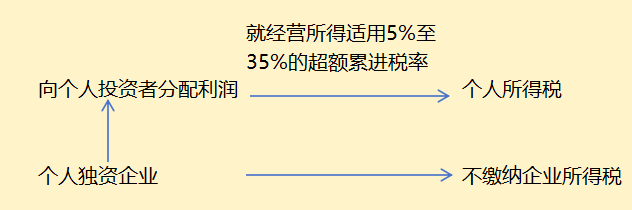

个人投资者投资餐饮行业,创立公司选择哪种形式?是选择有限责任公司还是个人独资企业?举例1:假设2023年度实现利润300万,那么个人投资者选择哪种方式,个人实际税后利润最高呢?还要考虑税收优惠政策,比如说小型微利企业。个人独资企业和合伙企业不具有法人资格,仅对投资者分得的利润征收个人所得税,就经营所得适用5%至35%的超额累进税率。(征一次税)有限责任公司,具有法人资格,要缴纳企业所得税,税后利润分配给投资者以后,投资者个人还要缴纳个人所得税,因此,投资者投资于公司,需要缴纳两次税才能获得税后利润。(征两次税)如果满足小型微利企业条件,则按照小型微利企业计算企业所得税。缴纳企业所得税=300*25%*20%=15万(实际税负5%)

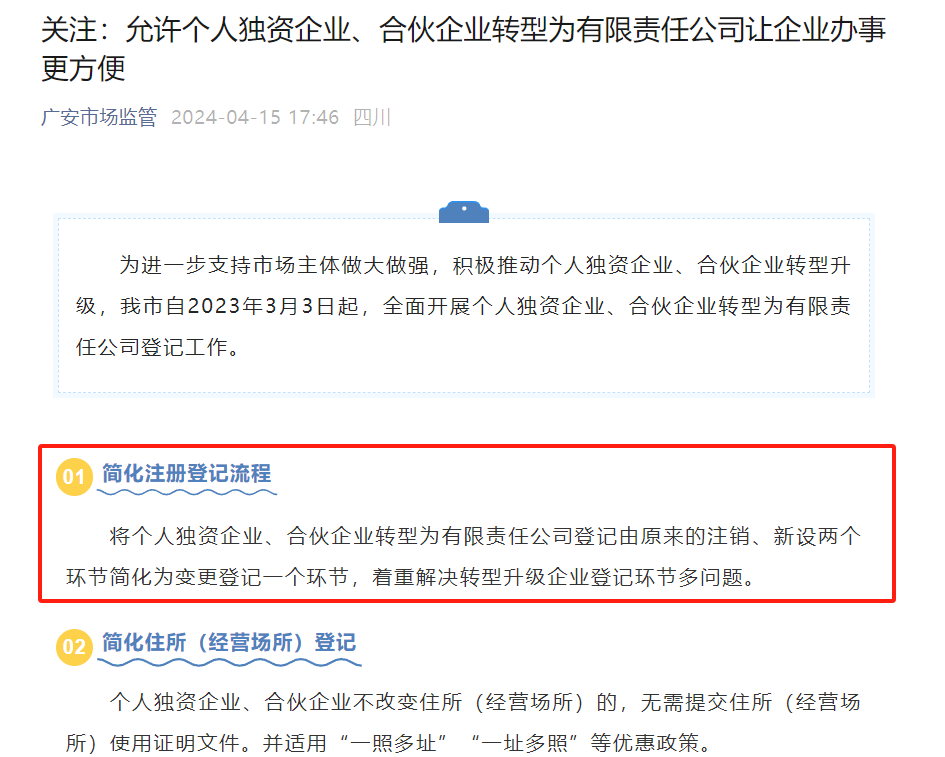

假设该公司的税后利润全部分配给个人投资者,投资者分得利润=300-15=285万,该笔所得属于股息所得。应当缴纳20%的个人所得税=285*20%=57万个人独资企业只需要缴纳个人所得税,就经营所得适用5%至35%的超额累进税率。假设该公司的税后利润全部分配给个人投资者。个人所得税=300*35%-6.55=98.45万投资者税后利润=300-98.45=201.55万综上,如果有限责任公司符合小型微利企业,按照假设应纳税所得额为300万元,则创立有限责任公司比较有利。多获得税后利润=228-201.55=26.45万当然,如果全年应纳税所得额有变化,经营所得税适用税率较低,则另行需要测算比较。举例2:假设2023年度实现利润400万,那么个人投资者选择哪种方式,个人实际税后利润最高呢?因为应纳税所得额为400万元,大于300万,不符合小型微利企业条件,所得税税率为25%。假设该公司的税后利润全部分配给个人投资者,投资者分得利润=400-100=300万,该笔所得属于股息所得。应当缴纳20%的个人所得税=300*20%=60万个人独资企业只需要缴纳个人所得税,就经营所得适用5%至35%的超额累进税率。假设该公司的税后利润全部分配给个人投资者,个人所得税=400*35%-6.55=133.45万,投资者税后利润=400-133.45=266.55万综上,如果有限责任公司不符合小型微利企业,按照假设应纳税所得额为300万元,则创立个人独资企业比较有利。多获得税后利润=266.55-240=26.55万。当然,有读者可能有疑问,如果当时创立了个人独资企业,后面我想转为有限责任公司可以吗?现行《中华人民共和国市场主体登记管理条例》及其实施细则未允许个人独资企业直接转登记为有限责任公司,因此,个人独资企业还不具备转变为有限责任公司的条件。个人独资企业须先办理注销登记,投资人再新办理有限责任公司注册登记。但是,个人独资企业改制为有限责任公司,目前有部分城市进行试点,比如南通市、金华市、四川省等。

温馨提醒:本平台为非官方平台,仅供参考学习,具体以当地税局要求为准。