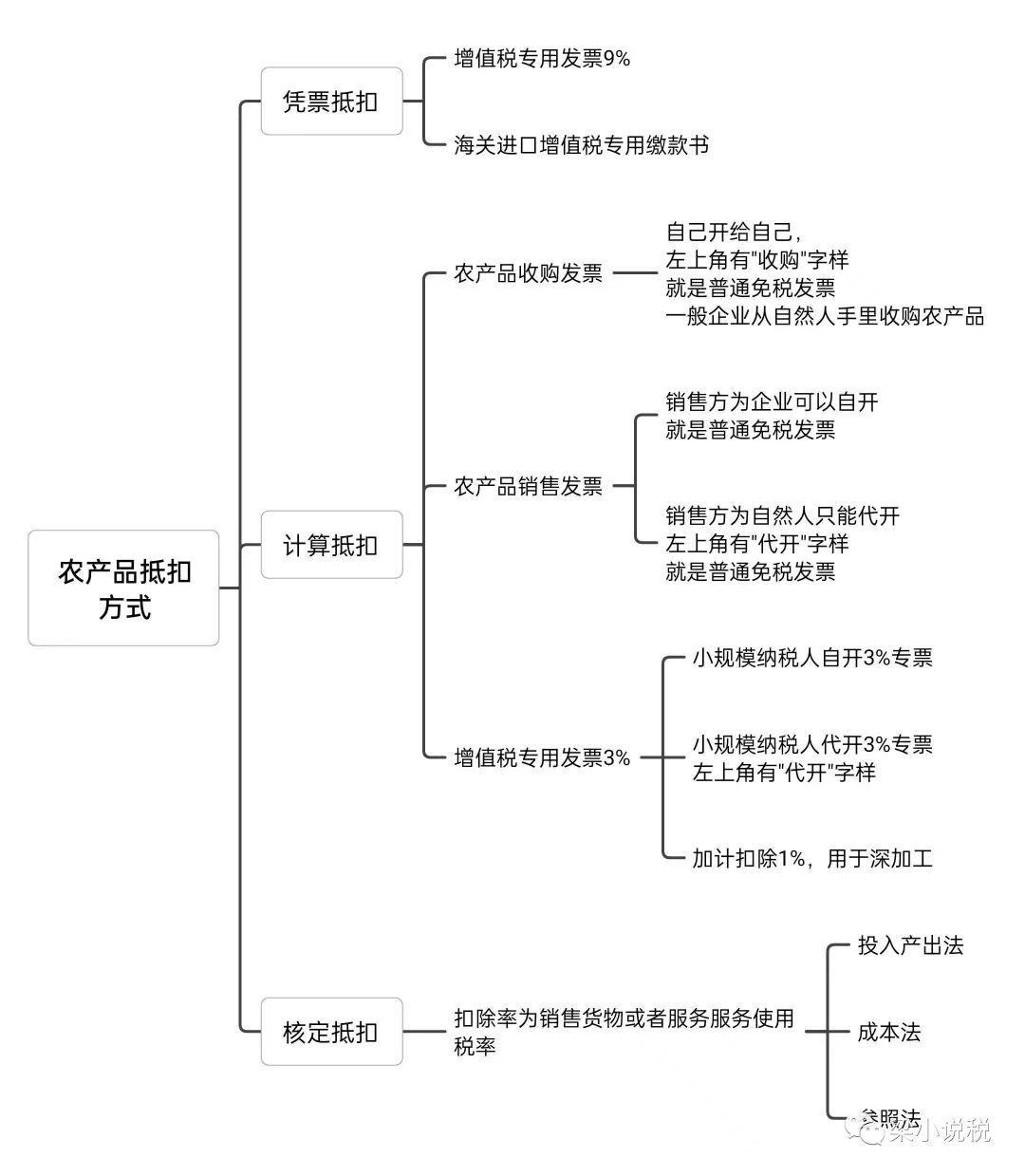

主要有三大类:非核定扣除(凭票扣除、计算扣除)、核定扣除。

我们今天讨论核定扣除,如果当地税务要求餐饮行业农产品核定扣除,那我们就只能核定扣除。只限农产品核定扣除,其他进项税额还是凭票扣除。

核定扣除一般有三种方式:投入产出法、成本法、参照法

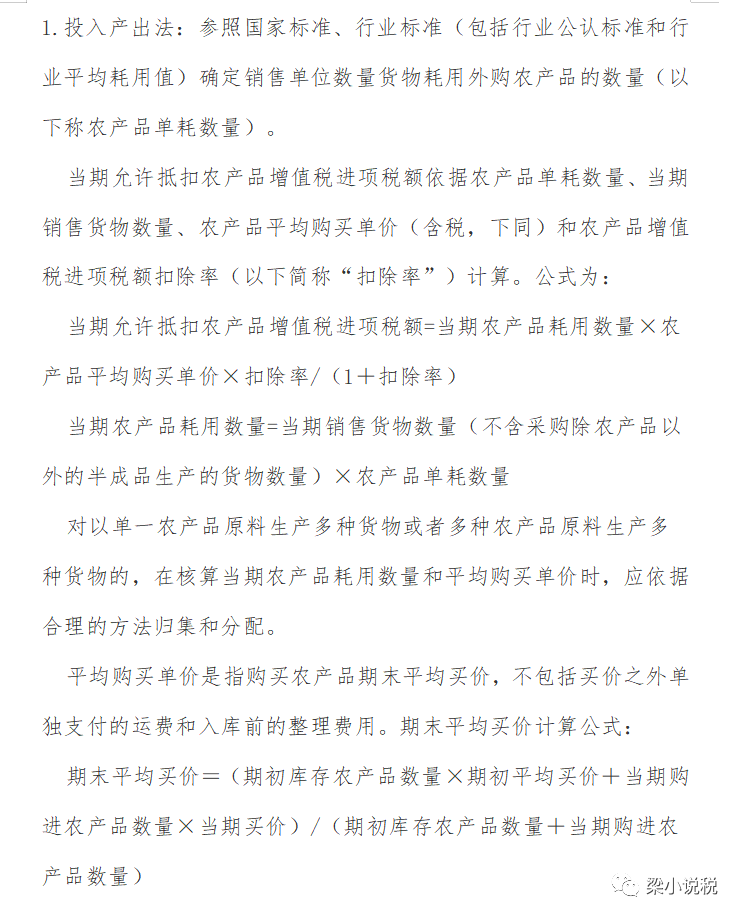

投入产出法

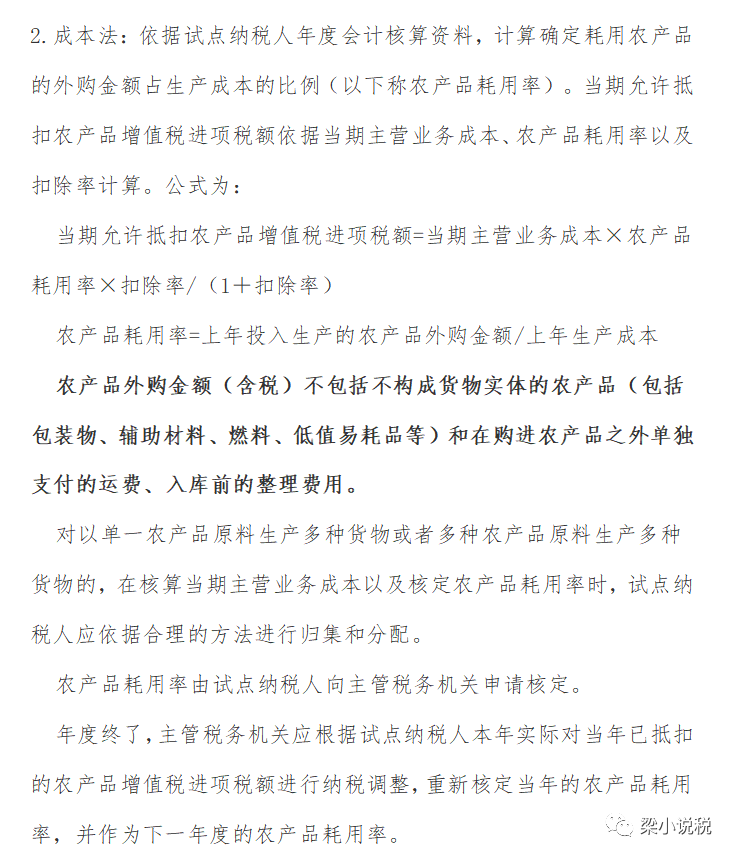

成本法

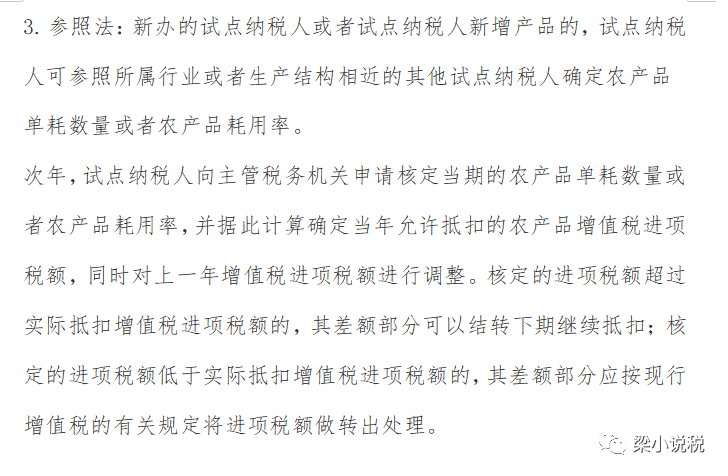

参照法

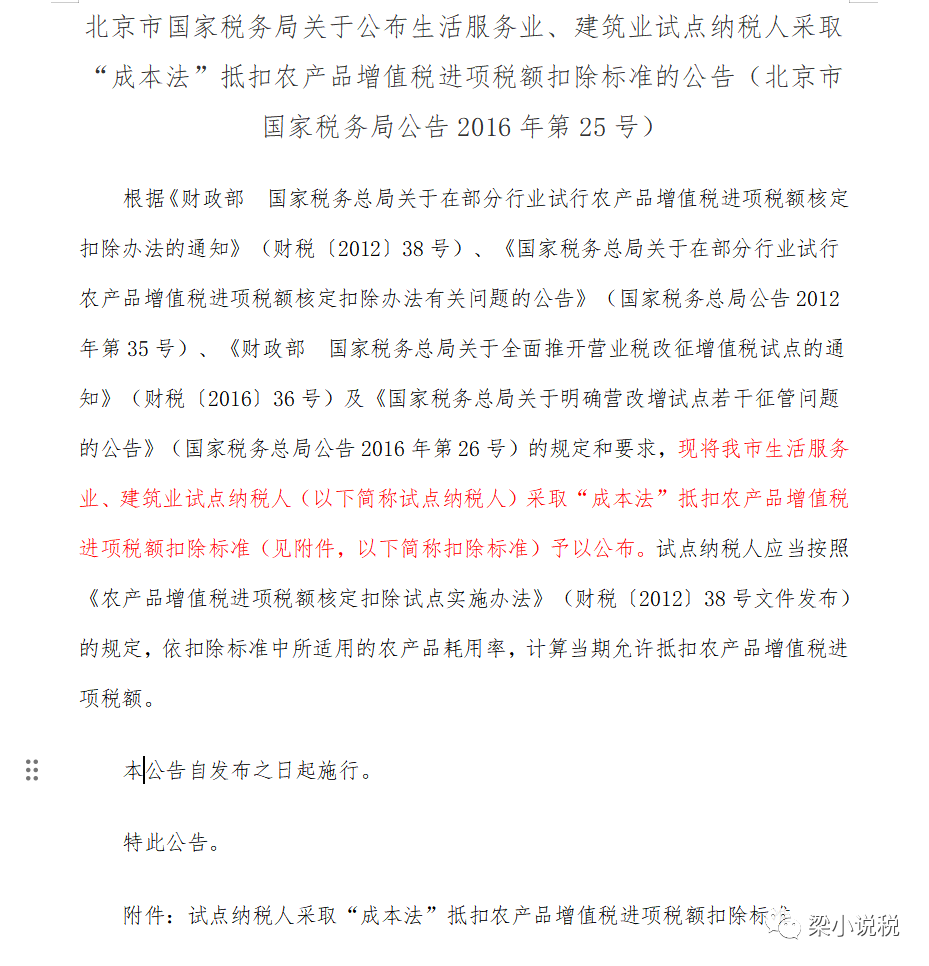

一、北京-餐饮行业-成本法

先填写"核定扣除申请表",税务机关审核通过后,按这个"农产品耗用率"扣除。今年扣除的农产品耗用率按去年数据计算得出。

1.农产品外购金额(含税)不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用。

2.成本法计算公式中的“农产品外购金额”和生产成本中均不包含从流通环节取得的已享受免税政策纳税人开具的普通发票所对应的金额。

通俗说:只包括增值税专用发票、海关进口增值税专用缴款书、小规模纳税人开具3%增值税专票、农产品收购发票、农产品销售发票。不包括流通环节蛋、鲜肉、蔬菜等免税发票。要求会计核算非常细致。

3.成本法计算公式中的扣除率为所对应应税服务(例如餐饮行业是6%)的适用税率,不是农产品所适用的9%税率。

4.农产品耗用率计算结果保留小数点后4位,第5位四舍五入。

5.购进除农产品以外的货物、加工修理修配劳务、服务、无形资产和不动产,增值税进项税额仍按现行有关规定抵扣。

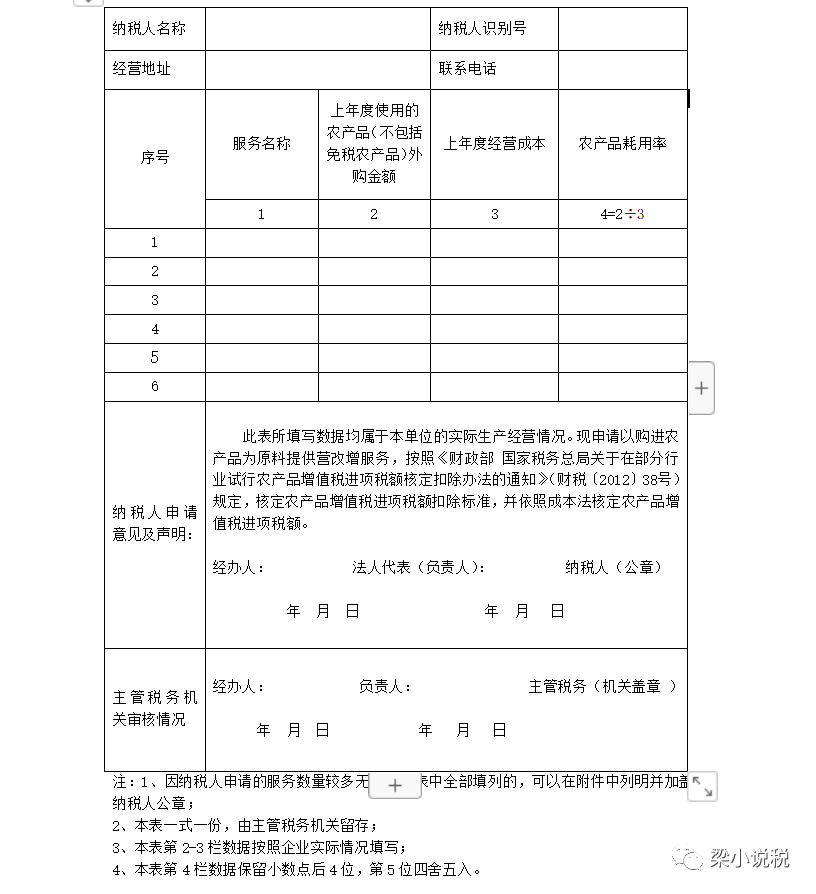

农产品增值税进项税额核定扣除申请表

服务名称的类型,原则上以《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《销售服务、无形资产、不动产注释》的服务分类为准。例如:餐饮服务、工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

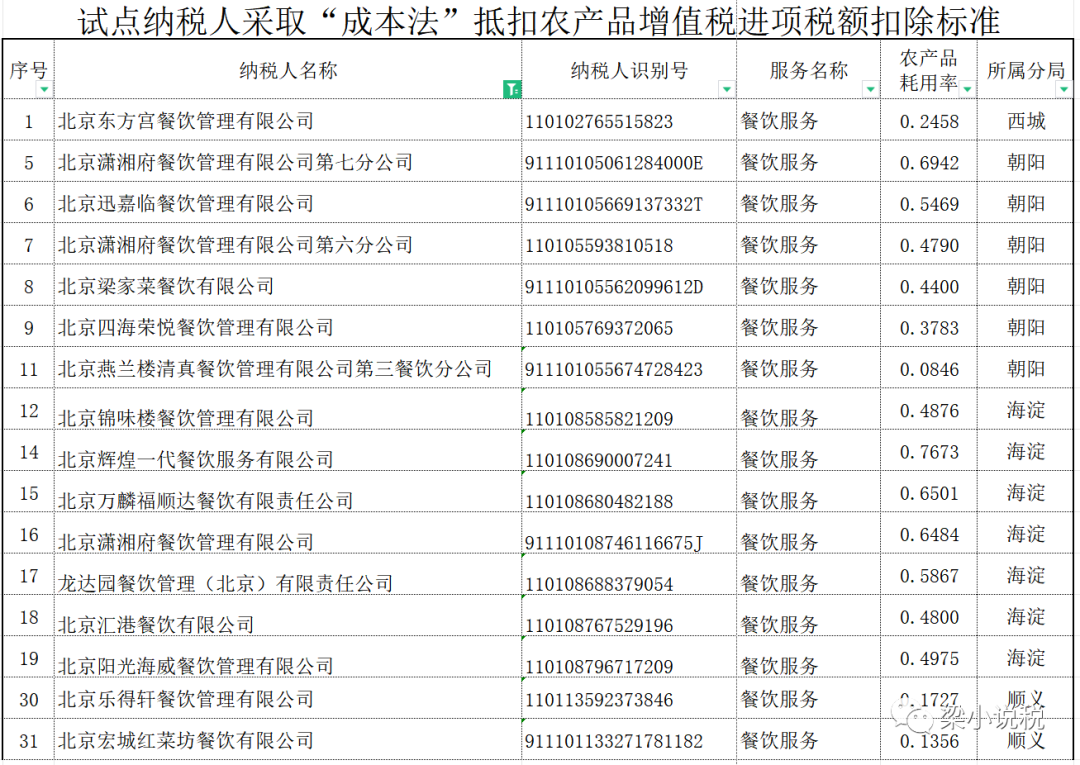

每家餐饮企业的农产品耗用率是不一样的,一家一个,如下图

案例填写

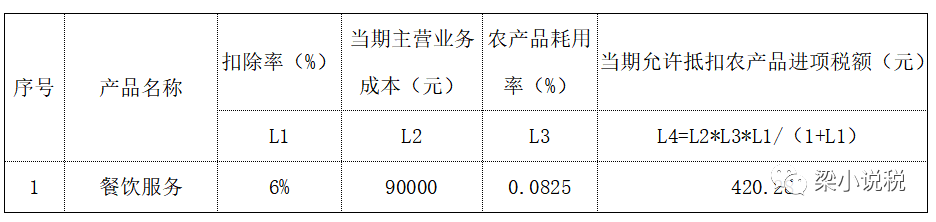

例:2016年6月,某一般纳税人餐饮企业为日常经营所需购进面粉等农产品并取得增值税普通发票,纳入成本法进行核定扣除。2016年6月当期营业成本90000元,2015年用于经营的农产品外购金额41250,2015年营业成本500000元。

分析:

如果一般纳税人购进农产品并以农产品收购发票或者销售发票抵扣进项税额的,适用农产品核定扣除办法;

适用农产品核定扣除办法的纳税人如果取得增值税专用发票或海关进口增值税专用缴款书,不得选择认证抵扣。(通俗说可以认证但不能扣除)

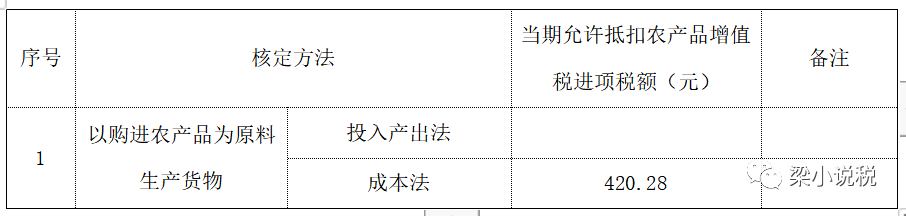

餐饮行业扣除率6%,核定方法应采用成本法。

报表填写:

一、数据计算-农产品耗用率

依据试点纳税人年度会计核算资料,计算确定耗用农产品的外购金额占生产成本的比例(以下称农产品耗用率)。当期允许抵扣农产品增值税进项税额依据当期主营业务成本、农产品耗用率以及扣除率计算。

按照下列公式计算:

农产品耗用率=上年投入生产的农产品外购金额÷上年生产成本

= 41250÷500000=0.0825

这里的外购金额是指含税金额。

当期允许抵扣农产品增值税进项税额

=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)

=90000×0.0825×6%/(1+6%)=420.28元

农产品外购金额指含税价格,不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用。生产成本中不包括其未耗用农产品的产品的成本。

“主营业务成本”、“生产成本”中不包括其未耗用农产品的产品的成本。

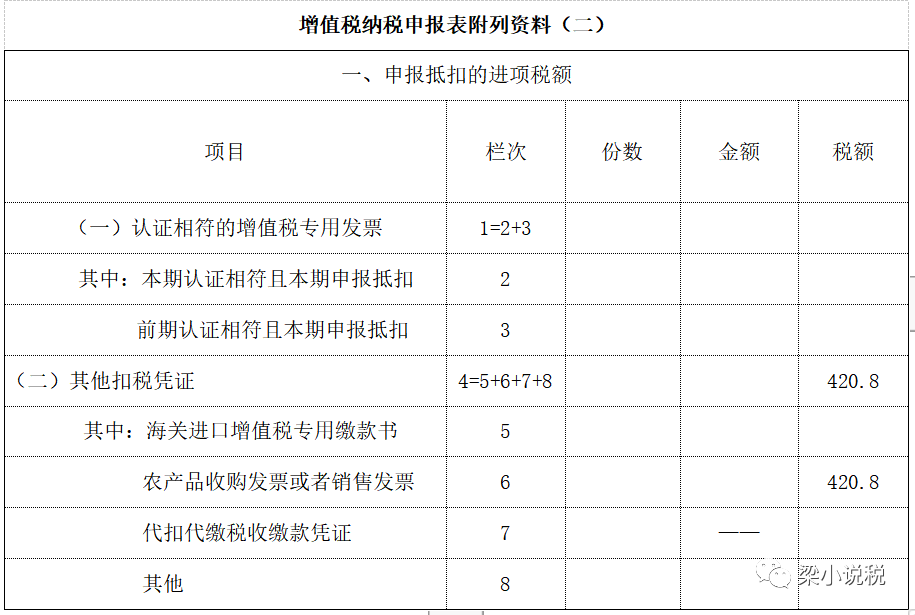

二、填写方法

账务处理

-END-