гҖҗеҜјиҜӯгҖ‘жӢүй”ҜпјҢеҚҡејҲпјҢеғөжҢҒпјҢзӣҳж•ҙпјҢжҳҜ4жңҲд»Ҫз”ҹзҢӘиЎҢжғ…дё»ж—ӢеҫӢпјҢиҝ‘дёҖдёӘжңҲзҢӘд»·жҢҒз»ӯеңЁ16.00е…ғ/е…¬ж–ӨдёҠдёӢйңҮиҚЎеҫҳеҫҠпјҢжңӘиЎЁйңІеҮәжҳҺжҳҫиө°еҗ‘гҖӮдёҚиҝҮпјҢеҪ“еүҚдҫӣеә”йҮҸиЎЁзҺ°е°ҡжңӘеҲ°еўһеҮҸиҪ¬жҚўжҳҺжҳҫиҠӮзӮ№пјҢиҖҢйңҖжұӮжҢҒз»ӯз–ІжҖҒиҝҗиЎҢжғ…еҶөдёӢпјҢзҢӘд»·д»Қз»ҙжҢҒеңЁзӣёеҜ№вҖңй«ҳдҪҚвҖқпјҢдјјд№Һдҫқ然еҚ°иҜҒдҫӣз»ҷзҡ„жҢҒз»ӯеҗ‘еҘҪйў„жңҹпјҢиЎҢжғ…еә•йғЁж”Ҝж’‘жҳҺжҳҫдё”йҡҗжңүи“„еҠҝеҫ…еҸ‘гҖҒдёҚж–ӯдёҠж¶ЁеҠҝеӨҙгҖӮзҺ°йҳ¶ж®өдҫӣйңҖеҪўеҠҝиЎЁзҺ°жҳҜеҗҰе°ҶжҢҒз»ӯеҗ‘еҘҪпјҢзҢӘд»·дјҡеҗҰжёҗиЎҢжёҗејәпјҹ

дҫӣз»ҷеҮҸйҮҸи¶ӢеҠҝдёҚеҸҳВ иҷҪе№…еәҰжңүйҷҗдҪҶзҹӯжңҹдёҚж–ӯеҲ©еҘҪ

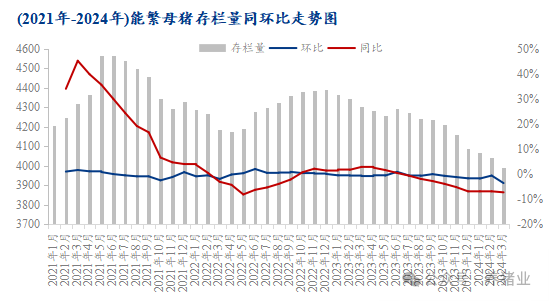

дҫқз…§иҝ‘жңҹеҶңжқ‘йғЁж•°жҚ®жҳҫзӨәпјҢ3жңҲжң«е…ЁеӣҪиғҪз№ҒжҜҚзҢӘеӯҳж Ҹ3992дёҮеӨҙпјҢеҗҢжҜ”дёӢйҷҚ7.3%пјҢзӣёеҪ“дәҺ3900дёҮеӨҙжӯЈеёёдҝқжңүйҮҸзҡ„102.4%пјҢеӨ„дәҺдә§иғҪи°ғжҺ§з»ҝиүІеҗҲзҗҶеҢәеҹҹгҖӮдё”иғҪз№ҒжҜҚзҢӘеӯҳж ҸзҺҜжҜ”еҸҳеҢ–е·ІеӨ§иҮҙз»ҙжҢҒ10дёӘжңҲзҺҜжҜ”дёӢйҷҚи¶ӢеҠҝпјҢеҜ№еә”2024е№ҙ5жңҲеҗҺдҫӣз»ҷеҺӢеҠӣйҖҗжӯҘеҮҸиҪ»гҖӮ

В

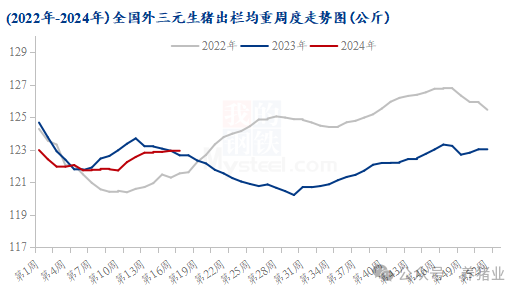

д»ҺдёӯеӨ§зҢӘеӯҳж ҸйҮҸзңӢпјҢ3жңҲжң«е…ЁеӣҪ规模еңәдёӯеӨ§зҢӘеӯҳж ҸйҮҸеҗҢжҜ”дёӢйҷҚ3%гҖӮдёӯеӨ§зҢӘеӯҳж ҸеҜ№еә”2дёӘжңҲеҶ…зҡ„з”ҹзҢӘеҮәж ҸйҮҸпјҢиҝҷйў„зӨәзқҖдәҢеӯЈеәҰзҡ„з”ҹзҢӘдёҠеёӮйҮҸе°ҶжңүжүҖеҮҸе°‘пјҢе°Ҫз®Ўж•ҙдҪ“еӯҳж ҸйҷҚе№…жңүйҷҗпјҢдҪҶдёҚеҸҜеҝҪи§Ҷзҡ„жҳҜд»Ҡе№ҙдёҖеӯЈеәҰеҮәж ҸеқҮйҮҚеҗҢжҜ”дәҰжңүжүҖдёӢйҷҚпјҢжҚ®MysteelеҶңдә§е“Ғж•°жҚ®з»ҹи®ЎпјҢжҲӘжӯўеҲ°4жңҲ25ж—ҘеҪ“е‘Ёе…ЁеӣҪеӨ–дёүе…ғеҮәж ҸеқҮйҮҚдёә122.94е…¬ж–ӨпјҢ

дёҖеӯЈеәҰеҮәж ҸеқҮйҮҚдёә122.14е…¬ж–ӨпјҢзҺҜжҜ”дёӢйҷҚ0.48%пјҢеҗҢжҜ”дёӢйҷҚ0.61%гҖӮиҷҪиҜҙж•ҙдҪ“дёӢйҷҚе№…еәҰдәҰиҫғдёәжңүйҷҗпјҢдҪҶйҮҸиҙЁйҪҗйҪҗдёӢйҷҚеҜ№з»Ҳз«ҜзҢӘиӮүдҫӣз»ҷеҺӢеҠӣзј“и§ЈдҪңз”ЁжҲ–иө·еҲ°вҖң1+1>2вҖқж•ҲжһңгҖӮ

В

еҗҢж—¶йҡҸзқҖдәҢиӮІеҪўжҖҒеҸҠж–№ејҸзҡ„иҪ¬еҸҳпјҢеҮәж ҸеқҮйҮҚдәҰдёҚеӯҳеңЁйҳ¶ж®өжҖ§еӨ§е№…еўһй•ҝйў„жңҹпјҢдё”дәҢеӯЈеәҰеӨ©ж°”иҪ¬зғӯжң¬е°ұдёәеӨ§зҢӘйңҖжұӮж·ЎеӯЈпјҢз”ҹзҢӘеқҮйҮҚе°ҶжғҜдҫӢдёӢйҷҚпјӣеҠ д№Ӣе…»жҲ·иөҢиЎҢжғ…гҖҒе…»еӨ§зҢӘиЎҢдёәйҖҗе№ҙеҮҸе°‘гҖҒеёӮеңәеӣһеҪ’зҗҶжҖ§пјҢеёӮеңәзҢӘжәҗдәӨжҠ•еӨҡдҝқжҢҒеҝ«иҝӣеҝ«еҮәиҠӮеҘҸпјҢж•…жҖ»дҪ“жқҘзңӢпјҢдәҢеӯЈеәҰдҫӣз»ҷеҪўеҠҝеңЁж•°йҮҸеҮҸе°‘иҖҢиҙЁйҮҸзӣёе·®ж— еҮ гҖҒз”ҡиҮіе°Ҹе№…еҮҸйҮҚжғ…еҶөдёӢпјҢз”ҹзҢӘеҸҠзҢӘиӮүдҫӣз»ҷеҺӢеҠӣе°ҶйҖҗжӯҘеҮҸиҪ»гҖӮ

д»Һж–°з”ҹд»”зҢӘж•°йҮҸзңӢпјҢ2023е№ҙ10жңҲиө·ж–°з”ҹд»”зҢӘж•°йҮҸејҖе§ӢеҮҸе°‘пјҢ2024е№ҙ3жңҲжӯўйҷҚеӣһеҚҮпјҢиҝҷжңҹй—ҙпјҢж–°з”ҹд»”зҢӘж•°йҮҸжҜ”дёҠе№ҙеҗҢжңҹдёӢйҷҚ4.9%гҖӮз»“еҗҲ5.5-6дёӘжңҲзҡ„иӮІиӮҘеҮәж Ҹе‘Ёжңҹе’Ңж¶Ҳиҙ№еӯЈиҠӮжҖ§иҪ¬ејә规еҫӢпјҢз”ҹзҢӘеёӮеңәдҫӣеә”еҒҸжқҫзҡ„еұҖйқўе°ҶеңЁжңӘжқҘеҫ—еҲ°зј“и§ЈгҖӮ

йңҖжұӮеҗ‘еҘҪжҖҒеҠҝ延з»ӯ 然иҖҢжҒўеӨҚзЁӢеәҰеӯҳз–‘

иҮӘеҸЈзҪ©дәӢ件еҗҺпјҢйңҖжұӮдҫҝеӨ„еңЁжҢҒз»ӯжҒўеӨҚиҝӣзЁӢд№ӢдёӯпјҢдҪҶе°ұзҢӘиӮүж¶Ҳиҙ№иҖҢиЁҖпјҢиҝ‘е№ҙжқҘзҡ„дәәеҸЈиҖҒйҫ„еҢ–гҖҒдәәеқҮ收е…Ҙй—®йўҳгҖҒж¶Ҳиҙ№д№ жғҜиҪ¬еҸҳгҖҒжҲҝең°дә§е·ҘеҺӮзӯүзҢӘиӮүж¶Ҳиҙ№дё»еҠӣеҶӣеёӮеңәзҺҜеўғдёҖиҲ¬зӯүзӯүеӣ зҙ пјҢе§Ӣз»ҲйҷҗеҲ¶зҢӘиӮүж¶Ҳиҙ№еӣһеҲ°жӯЈеёёе№ҙд»Ҫж°ҙе№ігҖӮ

е°ұзҺ°йҳ¶ж®өйңҖжұӮеҹәжң¬йқўиЎЁзҺ°иҖҢиЁҖпјҢеұ дјҒж—ҘеәҰеұ е®°йҮҸж°ҙе№іе‘ЁзҺҜжҜ”жҢҒз»ӯеўһеҠ дҪҶеҗҢжҜ”д»Қжңү10%-20%дёҚзӯүзҡ„йҷҚе№…пјҢиҫғжӯЈеёёе№ҙд»Ҫд»ҚжңүдёҖе®ҡе·®и·қпјҢе°Ҫз®Ўе…¶дёӯжңүзқҖеҲҶеүІе…Ҙеә“еҒҸе°‘зҡ„зјҳж•…пјҢдҪҶеӨҡж•°д»ҚдёәзҷҪжқЎйІңй”Җжғ…еҶөиҫғе·®еҜјиҮҙгҖӮдёҚиҝҮйҡҸзқҖжҲ‘еӣҪеёӮеңәз»ҸжөҺзҡ„дёҚж–ӯеҘҪиҪ¬пјҢж¶Ҳиҙ№жҒўеӨҚиҮізҗҶжғіж°ҙе№іе°ҶжқҘж—ҘеҸҜжңҹпјҢиө·з ҒеҸҜд»ҘзЎ®е®ҡзҡ„ж—¶еҖҷпјҢдәҢеӯЈеәҰйңҖжұӮеҠҝеҝ…иҰҒжҜ”дёҖеӯЈеәҰеҗ‘еҘҪгҖӮ

ж•…з»јдёҠжүҖиҝ°пјҢдәҢеӯЈеәҰз”ҹзҢӘдҫӣеә”з«ҜеҺӢеҠӣе°ҶжңүжҳҺжҳҫзј“и§ЈгҖҒиҖҢйңҖжұӮз«Ҝд№ҹеӨ„еңЁжҢҒз»ӯжҒўеӨҚиҝӣзЁӢдёӯпјҢзҢӘд»·еҗ‘еҘҪи¶ӢеҠҝжҲ–жёҗиЎҢжёҗејәдёәдё»гҖӮ

В

иҷҪиҜҙиЎҢжғ…еӨ§и¶ӢеҠҝжҲ–еӨ§жҰӮзҺҮдҝқжҢҒйҖҗжӯҘеҗ‘еҘҪиө°еҗ‘гҖӮдёҚиҝҮпјҢд»ҚжңүеҮ дёӘеӨҡз©әеӣ зҙ е°ҶеҜ№иЎҢжғ…дёҠиЎҢи¶ӢеҠҝжҲ–е№…еәҰдә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮ

е…¶дёҖпјҢжҜҚзҢӘжҖ§иғҪжҸҗеҚҮеёҰжқҘзҡ„дҫӣз»ҷеўһйҮҸдёҚзЎ®е®ҡжҖ§гҖӮиҷҪиҜҙжҜҚзҢӘеӯҳж ҸзҺҜжҜ”дёӢйҷҚи¶ӢеҠҝжҳҺжҳҫпјҢдё”еҪ“еүҚеӯҳж Ҹж°ҙе№іе·ІжҺҘиҝ‘дә§иғҪи°ғжҺ§зӣ®ж ҮпјҢдҪҶиҝ‘еҮ е№ҙжҜҚзҢӘжҖ§иғҪзҡ„жҳҺжҳҫжҸҗеҚҮпјҢе°Ҷз»ҷз”ҹзҢӘдҫӣз»ҷйҮҸеёҰжқҘжһҒејәдёҚзЎ®е®ҡжҖ§пјҢйҖӮеәҰжҠ№е№іеӯҳж ҸеҮҸйҮҸеёҰжқҘзҡ„дҫӣз»ҷеҺӢеҠӣзј“и§ЈзЁӢеәҰгҖӮиҖҢдё”пјҢжҖ§иғҪжҸҗеҚҮзҡ„е№…еәҰд»ҘеҸҠеӯҳж ҸеҮҸйҮҸзҡ„й«ҳдҪҺд№Ӣе·®пјҢз»ҷдҫӣз»ҷеёҰжқҘзҡ„еўһеҮҸжғ…еҶөеҲ°еә•еҰӮдҪ•пјҢеҸӘиғҪзӯүеҫ…еёӮеңәйӘҢиҜҒгҖӮ

е…¶дәҢпјҢеҚ—еҢ—еёӮеңәе…»жҲ·зҡ„дә§иғҪеҺ»еҢ–зЁӢеәҰеӨ§е°ҸпјҢе°ҶеҜ№жңӘжқҘд»·ж јй«ҳзӮ№дә§иғҪиҫғеӨ§еҪұе“ҚгҖӮжҚ®еёӮеңәдәәеЈ«еҸҚйҰҲпјҢеҪ“еүҚе…ЁеӣҪе№іеқҮз©әж ҸзҺҮжҲ–иҫҫеҲ°30%-40%е·ҰеҸіж°ҙе№іпјҢе…¶дёӯеҢ—ж–№з©әж ҸзЁӢеәҰиҰҒжҳҺжҳҫй«ҳдәҺеҚ—ж–№пјҢиҷҪиҜҙиҝ‘жңҹдәҢж¬ЎиӮІиӮҘеҸҠд»”зҢӘиЎҘж ҸеўһйҮҸйҖӮеәҰеЎ«иЎҘз©әж Ҹжғ…еҶөпјҢдҪҶеҚ—ж–№еӨҡең°е°ҸйЈһжҠ¬еӨҙдёҖе®ҡзЁӢеәҰжү“еҺӢиЎҘж Ҹз§ҜжһҒжҖ§пјҢеҖҳиӢҘеёӮеңәе®һйҷ…жғ…еҶөе№…еәҰеҰӮжӯӨз©әж Ҹж°ҙе№іпјҢз»“еҗҲеҪ“еүҚеёӮеңәе®ҡд»·жқғйӣҶдёӯдәҺ规模еңәгҖҒ规模еңәзӣјж¶ЁеҝғеҲҮзҡ„зҺ°зҠ¶жқҘзңӢпјҢеҗҺеёӮиЎҢжғ…жҲ–еӯҳеңЁи¶…йў„жңҹж¶Ёе№…д№ҹе°ӨжңӘеҸҜзҹҘгҖӮ

е…¶дёүпјҢеҚҺеҚ—е°Өе…¶е№ҝдёңиҝһж—ҘжҡҙйӣЁгҖҒжҙӘж¶қеҜ№з–«з—…жү©ж•Јзҡ„еҪұе“ҚгҖӮжҚ®еҪ“еүҚеёӮеңәдәәеЈ«еҸҚйҰҲпјҢеҚ—ж–№еӨҡзңҒзҡ„иҝһж—ҘйҷҚйӣЁеӨ©ж°”е·ІдҪҝеҫ—йғЁеҲҶеҢәеҹҹе°ҸйЈһж„ҹжҹ“жғ…еҶөжңүжүҖеўһеҠ пјҢе°Өе…¶е№ҝдёңзІӨеҢ—йғЁеҲҶе…»жҲ·йӣҶдёӯеҢәеҹҹпјҢеңЁжҙӘж¶қеҸҠејәйҷҚйӣЁеӨ©ж°”еҪұе“ҚдёӢпјҢз–«з—…жү©ж•ЈйЈҺйҷ©жӣҙз”ҡгҖӮеҖҳиӢҘ5жңҲеҚ—ж–№зҢӘз—…еӨ§жөҒиЎҢпјҢдёҚејҖеҝғдҪҺд»·зҢӘзҡ„еӨ§йҮҸе…ҘеёӮеҠҝеҝ…жӢүдҪҺйҳ¶ж®өд»·ж јпјҢдёҚиҝҮеҜ№дёӯиҝңжңҹзӣёеҜ№еҲ©еҘҪпјҢеҸҚд№ӢеҲҷеҪұе“ҚдёҚеӨ§гҖӮ

е…¶еӣӣпјҢйңҖжұӮжҒўеӨҚзЁӢеәҰгҖӮиҷҪиҜҙеёӮеңәеӨ§зҺҜеўғжҢҒз»ӯеҗ‘еҘҪпјҢдҪҶз”ҹзҢӘж¶Ҳиҙ№иҝӣзЁӢеҲ°еә•еҰӮдҪ•пјҢд»ҚжҳҜжңӘжқҘзҢӘд»·дёҠж¶Ёзҡ„жңҖеӨ§йҡңзўҚд№ӢдёҖпјҢйңҖжҢҒз»ӯе…іжіЁгҖӮ

жқҘжәҗпјҡзҪ‘з»ңж•ҙзҗҶгҖӮ