我国塑料助剂行业随着下游市场发展迅速整体规模呈上升趋势

1、塑料助剂行业的基本概况

塑料是高相对分子质量的聚合物,成品状态为非弹性体的柔韧性或刚性固体。主要以树脂(主要是合成树脂)为基体,添加增塑剂、稳定剂、润滑剂、色料等有特定作用的助剂,将基体与助剂混合、分散,通过塑炼加工,并在加工过程中显示塑性且能流动成型的材料。塑料助剂又叫作塑料添加剂,是聚合物(合成树脂)进行成型加工时为改善其加工性能或为改善树脂本身性能不足而必须添加的一些化合物,在塑料成型加工中占有特别重要的地位。

塑料助剂的分类方式有多种,比较通行的方法是按照助剂的功能和作用进行分类。在功能相同的类别中,往往还要根据作用机理或者化学结构类型进一步细分。用于塑料成型加工品的一大类助剂,包括增塑剂、热稳定剂、抗氧剂、光稳定剂、阻燃剂、发泡剂、抗静电剂、防霉剂、着色剂和增白剂、填充剂、偶联剂、润滑剂、脱模剂等。其中着色剂、增白剂和填充剂不是塑料专用化学品,而是泛用的配合材料。

塑料助剂作为塑料工业的重要组成部分,它们对于改善塑料制品的性能、加工过程以及最终产品的品质起着决定性的作用。下面是对一些主要塑料助剂类型的详细解释:

这些助剂的选择和搭配应用,要根据塑料树脂的性质、制品的设计用途、加工方法以及最终性能要求来综合考虑和定制配方。

2、全球塑料助剂行业的发展情况分析

塑料助剂制造行业,是塑料加工制造业的细分行业,也是塑料工业的伴生行业,其发展程度与塑料工业的发展密切相关。亚洲塑料的产量占全球总产量的51%,北美占19%,欧盟占16%,其他地区占14%。2015~2025的十年间全球塑料消费量将增加50%,就全球来看近十年塑料的生产与消费增速超过任何材料,是一个发展潜力十足的行业。

塑料助剂作为辅助化学品旨在改善树脂成型加工过程中的加工和应用性能,降低成本、减少能耗,提高塑料制品的品质。助剂的优劣、成本和性能等直接影响着塑料成品的品质与价值。

近年来,随着塑料的广泛应用,全球塑料助剂行业取得了快速增长。目前,世界上从事塑料助剂生产的企业主要分布在亚、欧、美三大洲,国际大型厂商资金实力雄厚,从事相关行业时间较长、技术比较广泛,大多从事多种助剂的生产。亚洲市场由于人力成本相对低廉,市场规模比较庞大,全球塑料助剂产能正逐步向亚洲集中,尤以我国聚集的生产厂家数最多。因此,随着塑料助剂需求的快速增长,我国逐步成为全球最大、增长最快的市场。

3、国内塑料助剂行业的发展情况分析及市场预测

中国塑料助剂行业起步较晚,于20世纪70年代才有相关研究院所及厂商从事塑料助剂的研发、生产,并随着PVC工业化而迅速发展起来。现今经过30年的建设和发展,中国塑料助剂产业已发展成为门类齐全、厂商众多的一大行业。

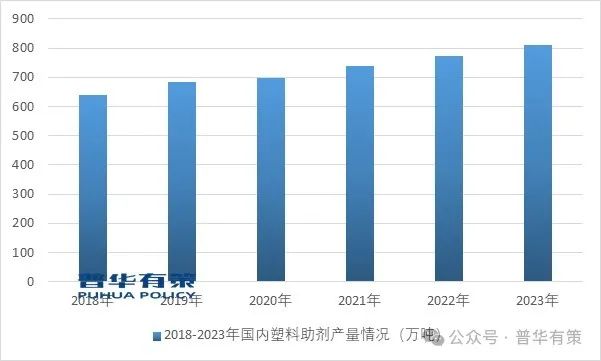

2022年我国塑料助剂产量达774万吨,较上年增长5.02%。2022年我国塑料助剂消费量达728万吨,较上年增长5.97%。随着产能利用率的持续提升以及新产能的陆续投入,我国塑料助剂的产量和消费量将保持稳步增长,2023年我国塑料助剂的产量达到809万吨,消费量将达768万吨。

2018-2023年国内塑料助剂产量情况

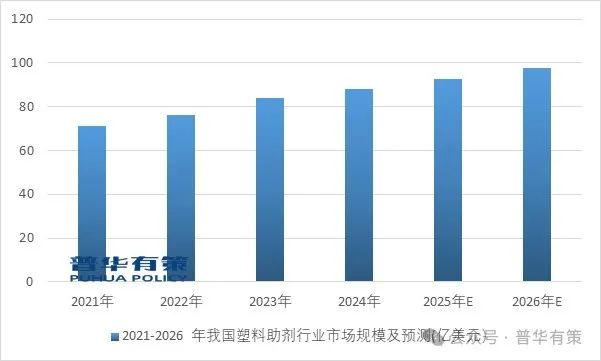

近年来,随着我国城镇化率进一步及环保建筑、电动汽车、航空航天、高端民用电子产品等下游市场发展迅速,我国塑料助剂行业市场规模不断扩大。2018-2023年我国塑料助剂的市场规模整体呈现逐年增长的趋势,从2018年的68亿美元增长至2023年的84亿美元。预计2026年将达到97.81亿美元,2021-2026年年均复合增长率为4.90%。随着中国塑料助剂下游领域的不断增多,以及产业结构化调整,预计未来塑料助剂的市场规模将持续扩大。

2021-2026年我国塑料助剂行业市场规模及预测

4、行业下游PVC塑料助剂细分市场发展状况及趋势分析

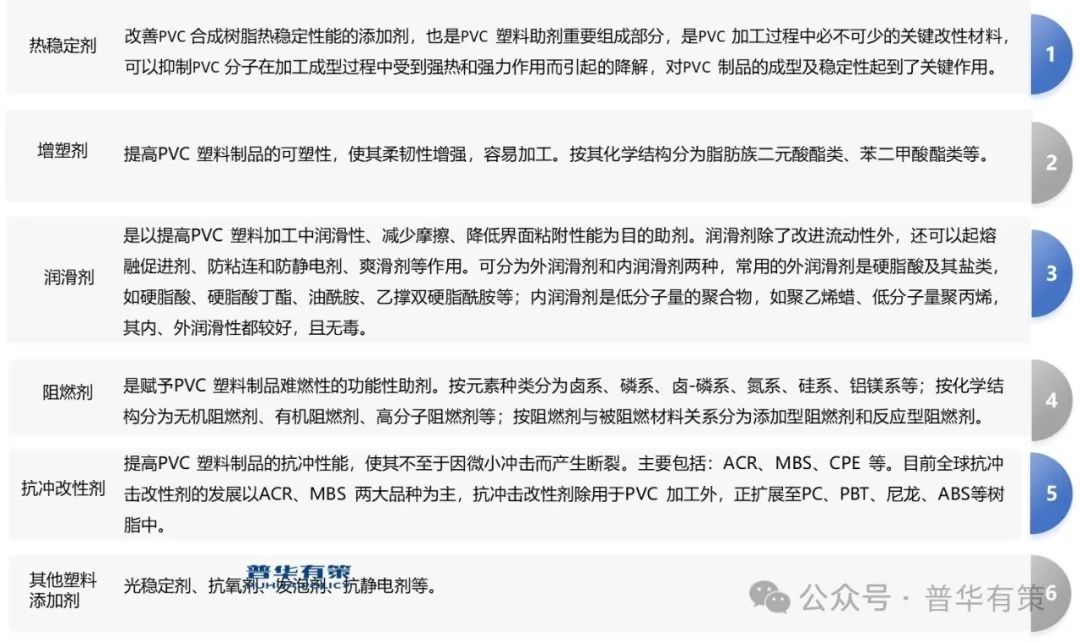

PVC作为塑料助剂最大的下游领域,约占塑料助剂消费量的75%,其中,消费量最大的类型主要包括增塑剂、热稳定剂、阻燃剂、冲击改性剂与加工改良剂等。

从消费结构来看,增塑剂的消费量远超其他塑料助剂(58%),而以抗冲击改进剂为代表的改性剂占到消费总量的24%。而PVC应用领域广泛,在建筑材料、工业制品、日用品、地板、地板砖、人造革、管材、电线电缆、包装膜、瓶、发泡材料、密封材料、纤维等方面均有应用,其中硬质塑料在管件管材方面的应用量正在逐渐增加。目前我国42%的PVC消费用于建筑的管线管材领域。在硬质PVC中通常添加抗冲改性剂改善PVC的力学性能,同时PVC加工性能差,难以加工成型,在生产过程中需要添加PVC加工助剂。因此对于PVC抗冲改性剂的研发的应用成为了市场关注的重点。塑料助剂行业过去的发展得益于塑料相关生产技术的进步和消费升级,随着全球汽车、家电、办公设备、电动工具等产业不断向中国转移,以及国内经济的快速发展和“以塑代钢”、“以塑代木”的不断推进,对于硬质塑料的市场需求正在不断提高。

塑料助剂产业链上游主要包括石化行业、部分中间体材料行业、合成树脂行业等,其中,石化基础化工产品作为塑料助剂行业中最重要的一环,为塑料助剂提供生产所需的原材料。下游则为塑料助剂运用领域,主要包括通用塑料、通用工程塑料等塑料加工制造业,以PVC塑料产品制造业为主,相关产品应用广泛分布各个行业。

PVC中文称聚氯乙烯,是氯乙烯单体在过氧化物、偶氮化合物等引发剂或光、热作用下按自由基聚合反应机理聚合而成的聚合物。PVC是聚乙烯(PE)、聚氯乙烯(PVC)、聚丙烯(PP)、聚苯乙烯(PS)和丙烯腈、丁二烯和苯乙烯的三元共聚物(ABS)五大通用树脂之一,PVC作为基础化工原材料,由于优良机械性能、耐化学腐蚀性、电绝缘性、阻燃性、质轻、强度高且易于加工等优点,广泛应用于建材、工业、农业、包装、日用品、汽车、儿童玩具及医疗耗材等塑料加工领域。PVC塑料具有抗腐蚀能力强、易于粘接、质地坚硬、价格低等特点,但在实际加工处理中,需要借助助剂以完善或提高性能。由于人们通过开发和使用各种助剂,较好的解决了PVC内在的热稳定性较差、加工时与金属表面的摩擦系数高等技术瓶颈问题,使其成为了世界上最富有活力且产量仅次于聚乙烯(PE)的第二大树脂。我国经过60多年的发展,PVC工业的产能、产量和消费量均为全球第一。

PVC塑料助剂种类繁多,根据不同的用途,可分为热稳定剂、增塑剂、阻燃剂、润滑剂、抗冲改性剂等。其主要分类如下:

更多行业资料请参考普华有策咨询《2024-2030年塑料助剂行业产业链细分产品调研及前景研究预测报告》,同时普华有策咨询还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)

报告目录:

第一章2018-2023年中国塑料助剂行业产业链调研情况

第一节中国塑料助剂行业上下游产业链分析

一、产业链模型原理介绍

二、塑料助剂行业产业链结构图分析

第二节中国塑料助剂行业上游产业发展及前景预测

一、上游主要产品介绍

二、上游主要产业供给情况分析

三、2024-2030年上游主要产业供给预测分析

四、上游主要产业价格分析

五、2024-2030年主要上游产业价格预测分析

第三节中国塑料助剂行业下游产业发展及前景预测

一、下游应用领域结构图

二、下游细分市场应用领域分析

1、环保建筑行业用塑料助剂市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

2、电动汽车行业用塑料助剂市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

3、航空航天行业用塑料助剂市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

4、高端民用电子产品行业用塑料助剂市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

5、其他领域用塑料助剂市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

第二章全球塑料助剂行业市场发展现状分析

第一节全球塑料助剂行业发展规模及现状分析

第二节全球塑料助剂行业市场竞争及区域分布情况

第三节亚洲塑料助剂行业地区市场分析

一、亚洲塑料助剂行业市场现状分析

二、亚洲塑料助剂行业市场规模分析

三、2024-2030年亚洲塑料助剂行业前景预测分析

第四节北美塑料助剂行业地区市场分析

一、北美塑料助剂行业市场现状分析

二、北美塑料助剂行业市场规模分析

三、2024-2030年北美塑料助剂行业前景预测分析

第五节欧洲塑料助剂行业地区市场分析

一、欧洲塑料助剂行业市场现状分析

二、欧洲塑料助剂行业市场规模分析

三、2024-2030年欧洲塑料助剂行业前景预测分析

第六节其他地区分析

第七节2024-2030年全球塑料助剂行业规模及趋势预测

第三章中国塑料助剂产业发展环境分析

第一节中国宏观经济环境分析及预测

一、国内经济发展分析

二、经济走势预测

第二节中国塑料助剂行业政策环境分析

一、行业监管体制分析

二、主要法律法规、政策及发展规划情况

三、国家政策对本行业发展影响分析

第三节中国塑料助剂产业社会环境发展分析

一、所属行业发展现状分析

二、塑料助剂产业社会环境发展分析

三、社会环境对行业的影响

第四节中国塑料助剂产业技术环境分析

一、行业技术现状及特点分析

二、行业技术发展趋势预测

第四章2018-2023年中国塑料助剂行业运行情况

第一节中国塑料助剂行业发展因素分析

一、塑料助剂行业有利因素分析

二、塑料助剂行业不利因素分析

第二节中国塑料助剂行业市场规模分析

第三节中国塑料助剂行业供应情况分析

第四节中国塑料助剂行业需求情况分析

第五节中国塑料助剂行业供需平衡分析

第六节中国塑料助剂行业发展趋势分析

第七节中国塑料助剂行业主要进入壁垒分析

第八节中国塑料助剂行业细分市场发展现状及前景

第五章中国塑料助剂行业运行数据监测

第一节中国塑料助剂行业总体规模分析

第二节中国塑料助剂行业产销与费用分析

一、行业产成品分析

二、行业销售收入分析

三、行业总资产负债率分析

四、行业利润规模分析

五、行业总产值分析

六、行业销售成本分析

七、行业销售费用分析

八、行业管理费用分析

九、行业财务费用分析

第三节中国塑料助剂行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章2018-2023年中国塑料助剂市场格局分析

第一节中国塑料助剂行业集中度分析

一、中国塑料助剂行业市场集中度分析

二、中国塑料助剂行业区域集中度分析

第三节中国塑料助剂行业存在的问题及对策

第四节中外塑料助剂行业市场竞争力分析

第五节塑料助剂行业竞争格局分析

第七章中国塑料助剂行业价格走势分析

第一节塑料助剂行业价格影响因素分析

第二节2018-2023年中国塑料助剂行业价格现状分析

第三节2024-2030年中国塑料助剂行业价格走势预测

第八章2018-2023年中国塑料助剂行业区域市场现状分析

第一节中国塑料助剂行业区域市场规模分布

第二节中国华东地塑料助剂市场分析

一、华东地区概述

二、华东地区塑料助剂市场供需情况及规模分析

三、2024-2030年华东地区塑料助剂市场前景预测

第三节华中地区市场分析

一、华中地区概述

二、华中地区塑料助剂市场供需情况及规模分析

三、2024-2030年华中地区塑料助剂市场前景预测

第四节华南地区市场分析

一、华南地区概述

二、华南地区塑料助剂市场供需情况及规模分析

三、2024-2030年华南地区塑料助剂市场前景预测

第五节华北地区市场分析

一、华北地区概述

二、华北地区塑料助剂市场供需情况及规模分析

三、2024-2030年华北地区塑料助剂市场前景预测

第六节东北地区市场分析

一、东北地区概述

二、东北地区塑料助剂市场供需情况及规模分析

三、2024-2030年东北地区塑料助剂市场前景预测

第七节西北地区市场分析

一、西北地区概述

二、西北地区塑料助剂市场供需情况及规模分析

三、2024-2030年西北地区塑料助剂市场前景预测

第八节西南地区市场分析

一、西南地区概述

二、西南地区塑料助剂市场供需情况及规模分析

三、2024-2030年西南地区塑料助剂市场前景预测

第九章2018-2023年中国塑料助剂行业竞争情况

第一节中国塑料助剂行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节中国塑料助剂行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第十章2018-2023年塑料助剂行业重点企业分析

第一节企业A

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第二节企业B

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第三节企业C

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第四节企业D

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第五节企业E

一、企业概况

二、企业主营产品

三、企业主要经济指标情况

四、企业竞争优势分析

第十一章2024-2030年中国塑料助剂行业发展前景预测

第一节中国塑料助剂行业市场发展预测

一、中国塑料助剂行业市场规模预测

二、中国塑料助剂行业产值规模预测

三、中国塑料助剂行业供需情况预测

四、中国塑料助剂行业销售收入预测

五、中国塑料助剂行业投资增速预测

第二节中国塑料助剂行业盈利走势预测

一、中国塑料助剂行业毛利润预测

二、中国塑料助剂行业利润总额预测

第十二章2024-2030年中国塑料助剂行业投资建议

第一节、中国塑料助剂行业重点投资方向分析

第二节、中国塑料助剂行业重点投资区域分析

第三节、中国塑料助剂行业投资注意事项

第十三章2024-2030年塑料助剂行业投资机会与风险分析

第一节投资环境的分析与对策

第二节投资挑战及机遇分析

第三节行业投资风险分析

一、政策风险

二、经营风险

三、技术风险

四、竞争风险

五、其他风险