дҪңиҖ…/жқҘжәҗпјҡжөҷе•ҶиҜҒеҲё

ж‘ҳиҰҒпјҡ

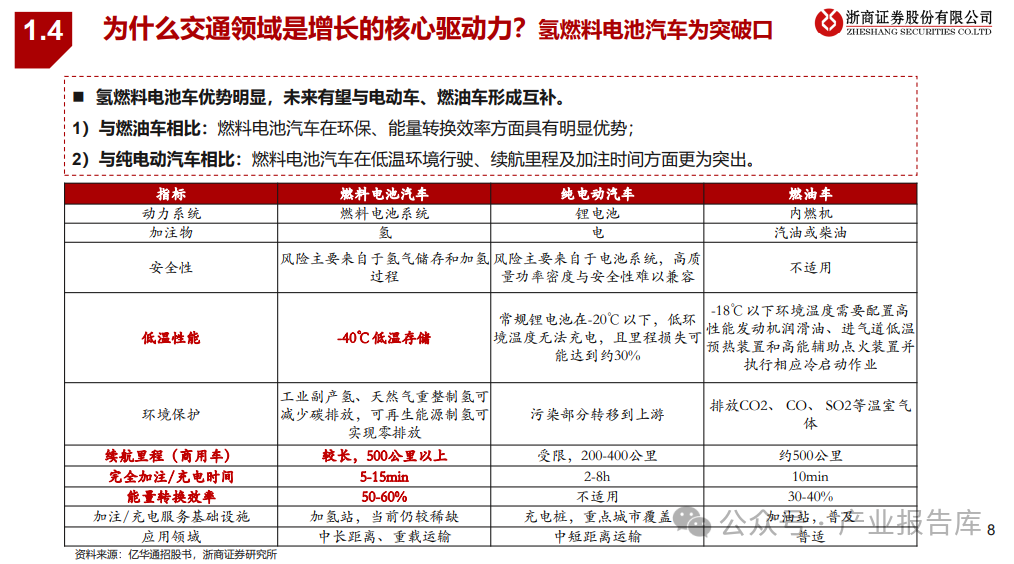

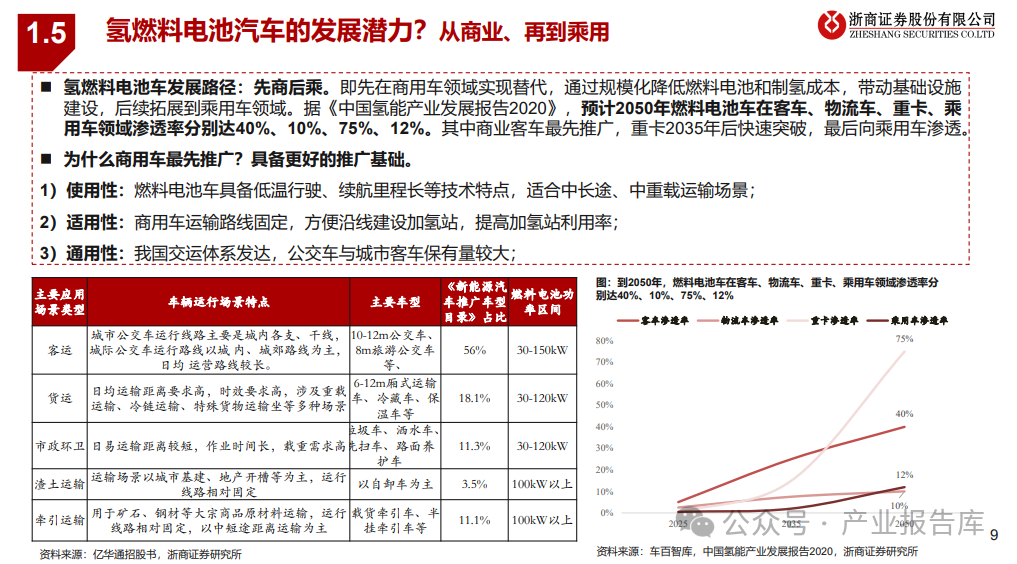

1гҖҒж°ўиғҪиЎҢдёҡпјҡеҸҢзўіиғҢжҷҜдёӢпјҢ21дё–зәӘзҡ„з»ҲжһҒиғҪжәҗд№ӢдёҖпјҢж°ўзҮғж–ҷиҪҰдёәжңӘжқҘеўһй•ҝзӮ№

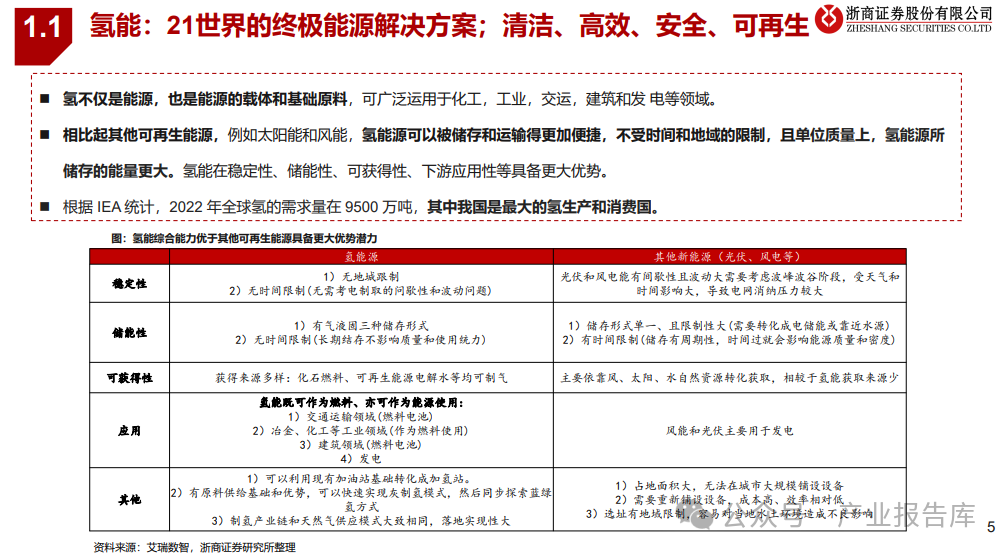

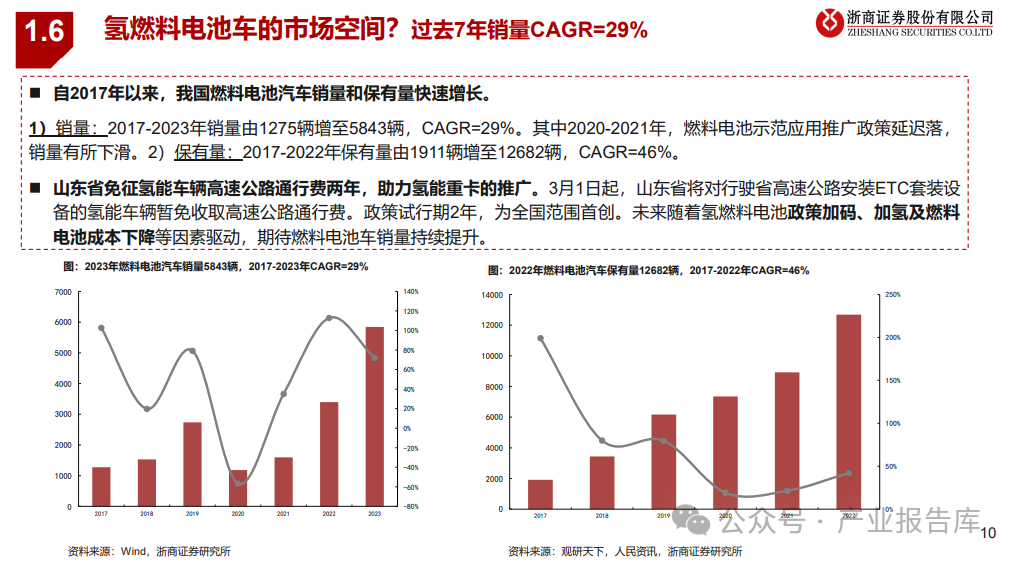

ж°ўиғҪеңЁзЁіе®ҡжҖ§гҖҒеӮЁиғҪжҖ§гҖҒеҸҜиҺ·еҫ—жҖ§гҖҒдёӢжёёеә”з”ЁжҖ§зӯүе…·еӨҮжӣҙеӨ§дјҳеҠҝпјҢжҚ®ж°ўиғҪиҒ”зӣҹпјҢ2020е№ҙжҲ‘еӣҪж°ўиғҪйңҖжұӮйҮҸ2105дёҮеҗЁпјҢеҲ°2050е№ҙжңүжңӣиҫҫ1.6дәҝеҗЁпјҢ2020-2050е№ҙCAGRдёә7%гҖӮжңӘжқҘж°ўзҮғж–ҷз”өжұ жұҪиҪҰжҳҜж°ўиғҪеўһй•ҝзҡ„ж ёеҝғзӘҒз ҙеҸЈгҖӮжҚ®дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡпјҢ2017-2023е№ҙж°ўзҮғж–ҷз”өжұ иҪҰй”ҖйҮҸз”ұ1275иҫҶеўһиҮі5843иҫҶпјҢCAGR=29%гҖӮдҝқжңүйҮҸз”ұ1911иҫҶеўһиҮі12682иҫҶпјҢCAGR=46%гҖӮйҡҸзқҖзҮғж–ҷз”өжұ иҪҰжҲҗжң¬дёӢйҷҚгҖҒз©әй—ҙжңүжңӣйҖҗжӯҘжү“ејҖгҖӮ

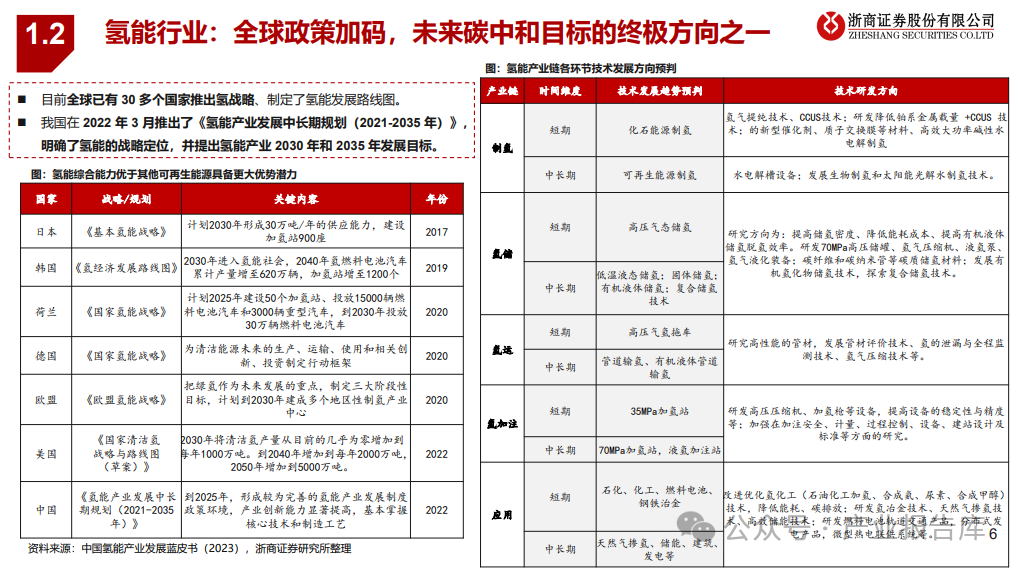

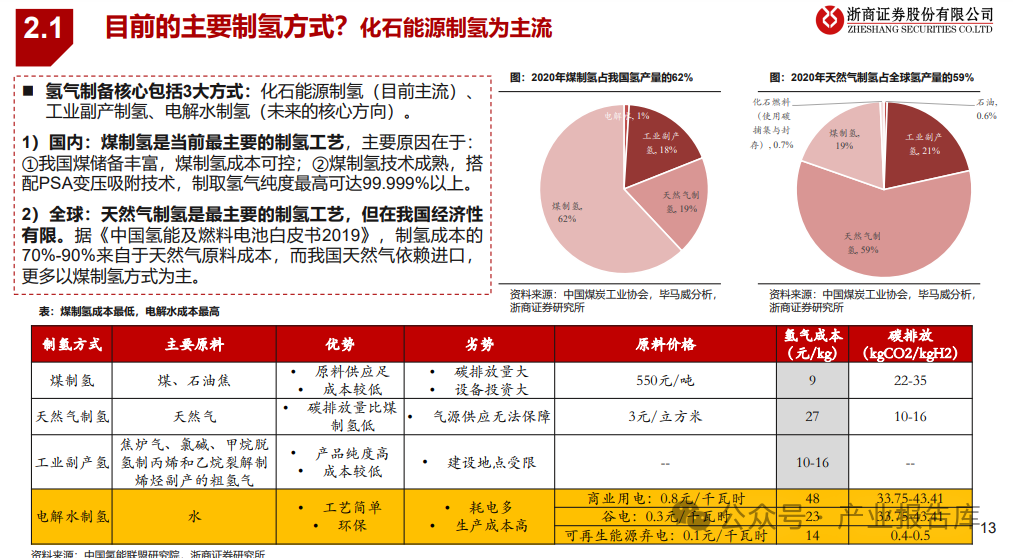

2гҖҒеҲ¶ж°ўз«Ҝпјҡз”өи§Јж°ҙеҲ¶ж°ўдёәеӨ§еҠҝжүҖи¶ӢпјҢе…іжіЁз”өи§Јж§Ҫзӣёе…іжңәйҒҮ

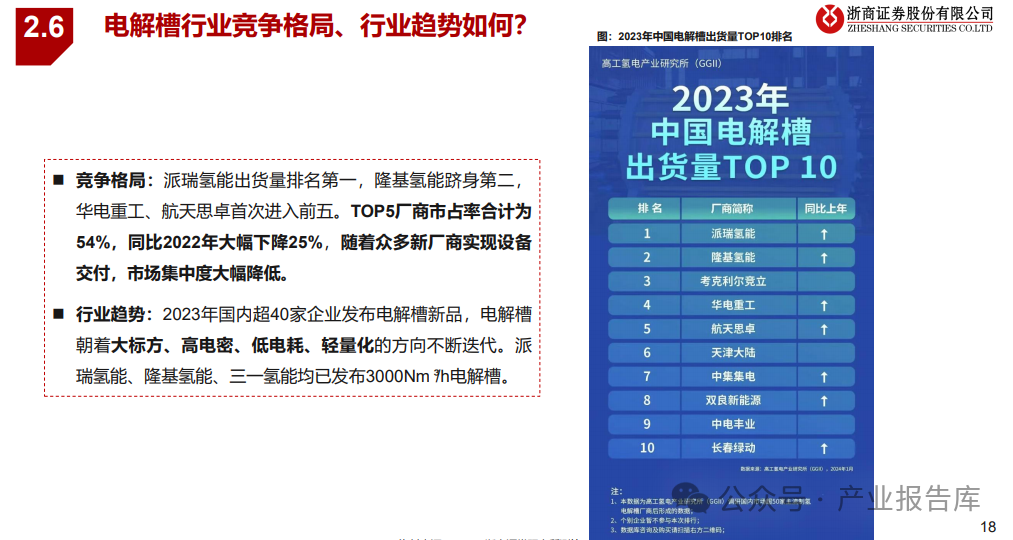

еҸҜеҶҚз”ҹиғҪжәҗеҲ¶ж°ўи¶ӢеҠҝдёӢгҖӮзўұжҖ§з”өи§Јж°ҙеҲ¶ж°ўдёәеҪ“дёӢдё»жөҒйҖүжӢ©пјҢжңӘжқҘзўұжҖ§з”өи§Јж°ҙе’ҢиҙЁеӯҗдәӨжҚўиҶңз”өи§Јж°ҙ并иЎҢгҖӮ2023е№ҙеӣҪеҶ…з”өи§Јж°ҙеҲ¶ж°ўз”өи§Јж§ҪеҮәиҙ§йҮҸиҫҫ1.2GWпјҢеҗҢжҜ”еўһй•ҝ61%гҖӮеӣҪеҶ…дјҒдёҡжҙҫз‘һж°ўиғҪгҖҒйҡҶеҹәж°ўиғҪгҖҒеҚҺз”өйҮҚе·ҘгҖҒиҲӘеӨ©жҖқеҚ“жҺ’еҗҚеүҚеҲ—гҖӮйў„и®Ў2024е№ҙжңүжңӣеўһй•ҝиҮі2GWд»ҘдёҠгҖӮз”өи§Јж§ҪжңқзқҖеӨ§ж Үж–№гҖҒй«ҳз”өеҜҶгҖҒдҪҺз”өиҖ—гҖҒиҪ»йҮҸеҢ–зҡ„ж–№еҗ‘дёҚж–ӯиҝӯд»ЈгҖӮ

3гҖҒж°ўеӮЁиҝҗпјҡзҹӯйҖ”ж°”жҖҒеӮЁж°ўдёәдё»жөҒпјҢе…іжіЁеӮЁж°ўз“¶жңәйҒҮ

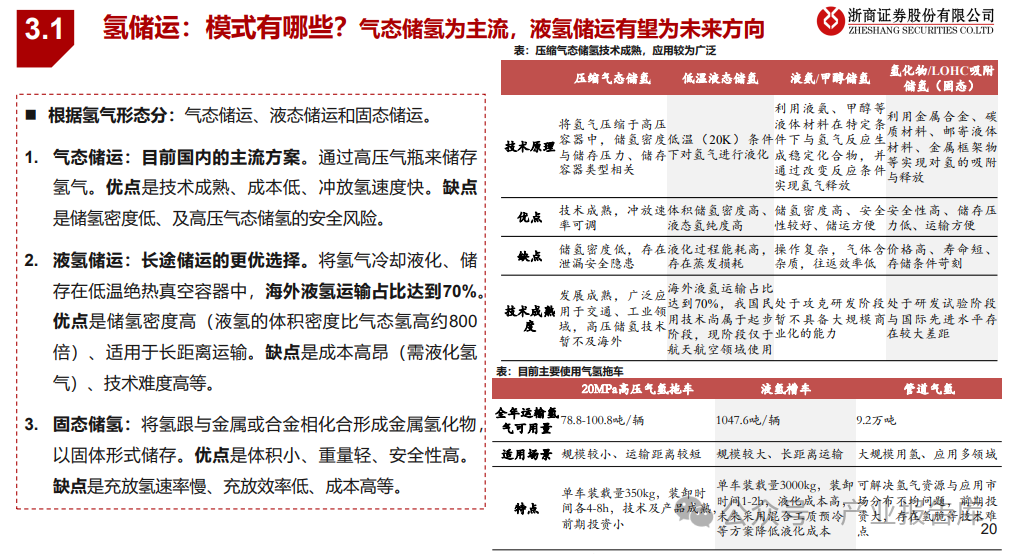

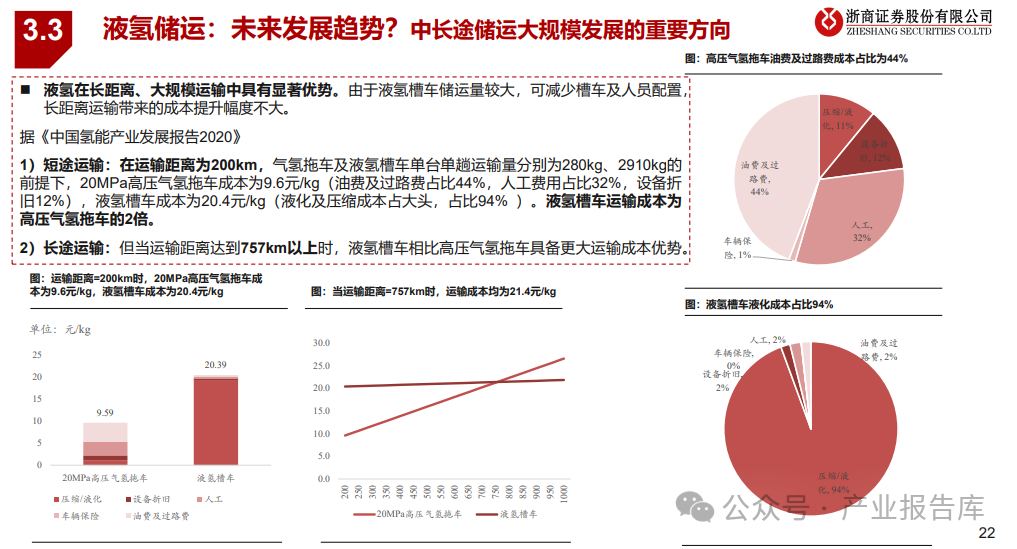

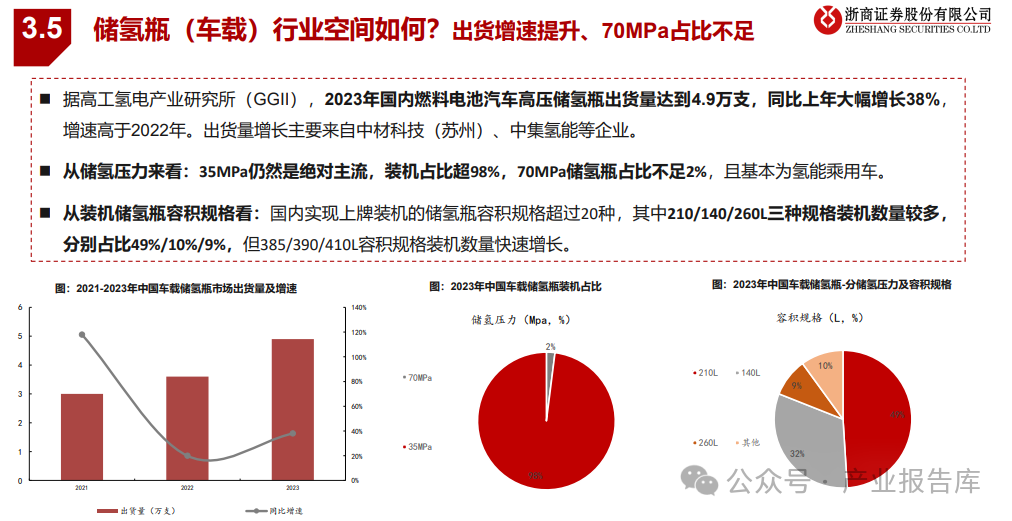

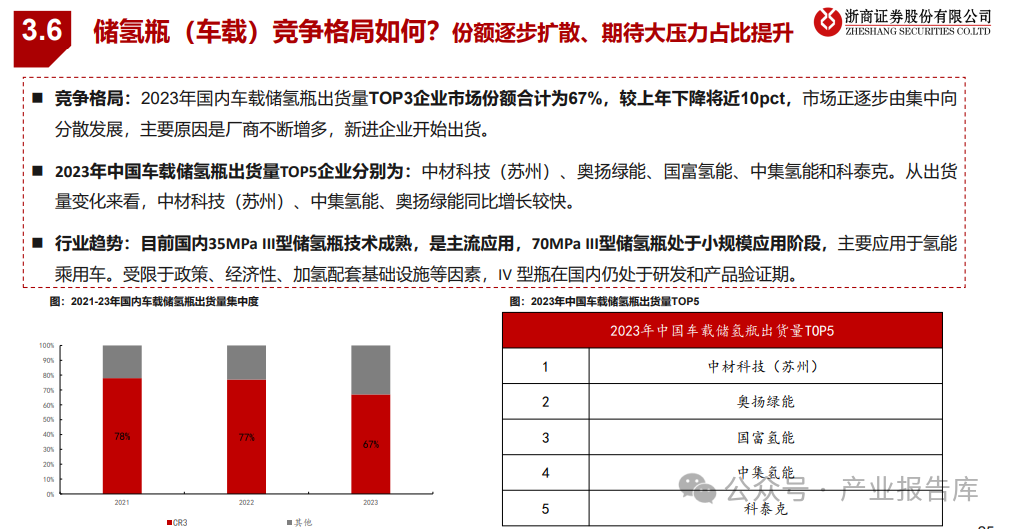

зӣ®еүҚж°”жҖҒеӮЁиҝҗжҳҜеӣҪеҶ…зҡ„дё»жөҒж–№жЎҲгҖӮж¶Іж°ўеӮЁиҝҗдёәжңӘжқҘй•ҝйҖ”еӮЁиҝҗзҡ„жӣҙдјҳйҖүжӢ©гҖӮй«ҳеҺӢж°”ж°ўеӮЁз“¶жҳҜз”ЁжқҘеӮЁеӯҳж°ўж°”зҡ„е®№еҷЁзҡ„е…ій”®пјҢзӣ®еүҚеӣҪеҶ…д»ҘIIIеһӢ瓶дёәдё»пјҲ35MPaпјүгҖҒеӣҪеӨ–IVеһӢ瓶дёәдё»пјҲ70MPaпјҢзӣёжҜ”IIIеһӢгҖҒеҶ…иғҶж”№дёәеЎ‘ж–ҷпјүгҖҒжҳҜеӣҪеҶ…жңӘжқҘж–№еҗ‘гҖӮ2023е№ҙеӣҪеҶ…зҮғж–ҷз”өжұ жұҪиҪҰй«ҳеҺӢеӮЁж°ўз“¶еҮәиҙ§йҮҸиҫҫеҲ°4.9дёҮж”ҜпјҢеҗҢжҜ”дёҠе№ҙеӨ§е№…еўһй•ҝ38%гҖӮдёӯжқҗ科жҠҖпјҲиӢҸе·һпјүгҖҒеҘҘжү¬з»ҝиғҪгҖҒеӣҪеҜҢж°ўиғҪгҖҒдёӯйӣҶж°ўиғҪе’Ң科泰е…ӢйҫҷеӨҙйўҶе…ҲгҖӮ

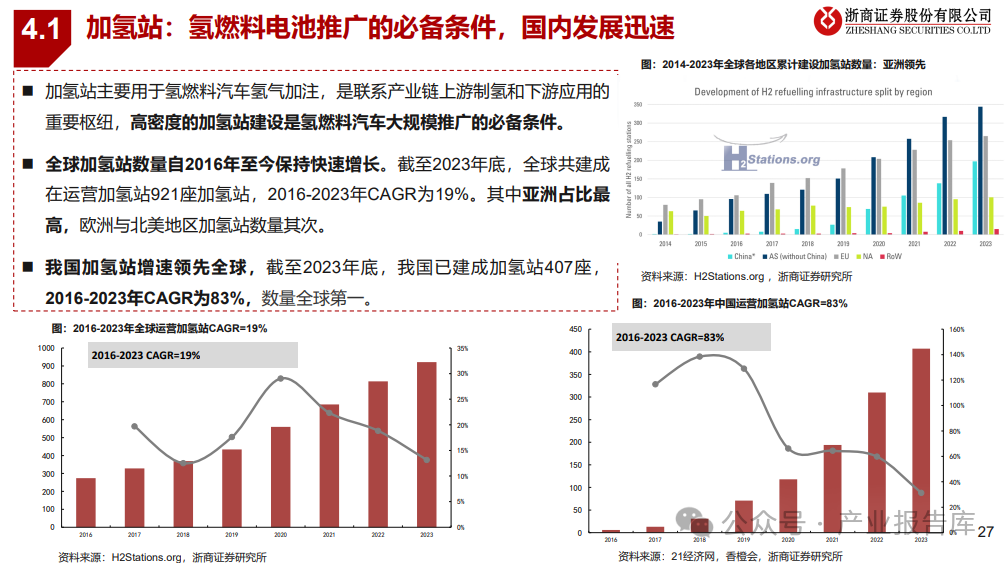

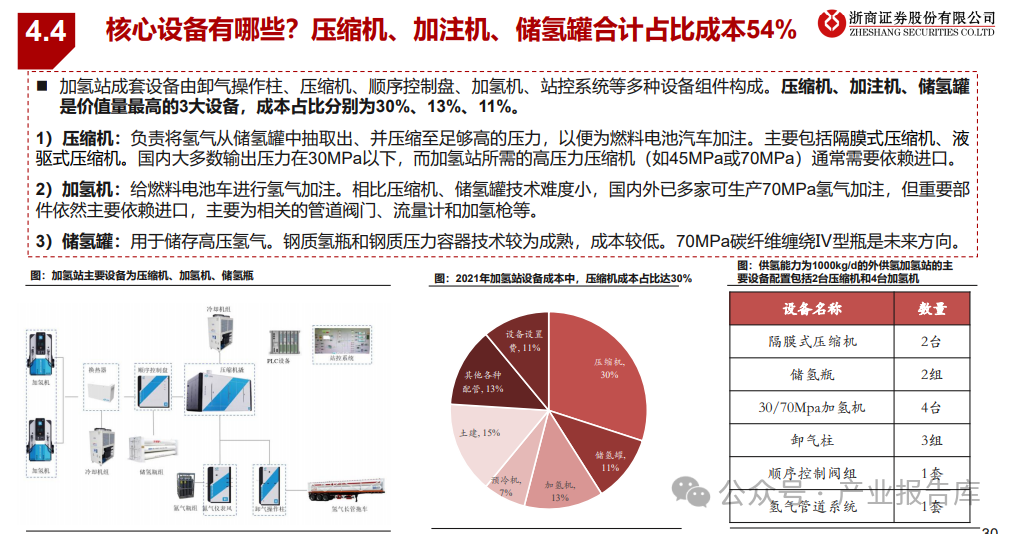

4гҖҒж°ўеҠ жіЁпјҡеҠ ж°ўз«ҷеҠ йҖҹе»әи®ҫпјҢе…іжіЁеҺӢзј©жңәзҺҜиҠӮжңәйҒҮ

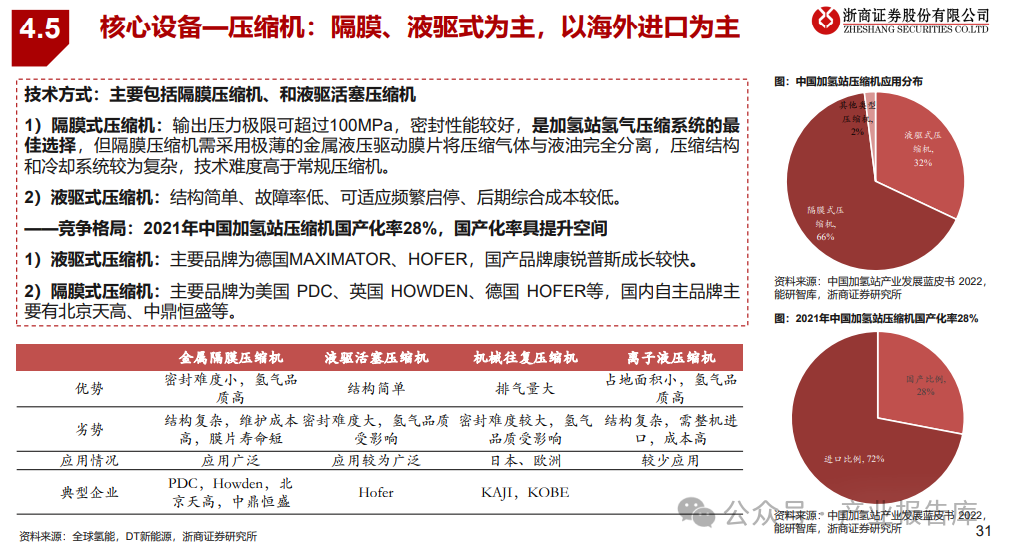

жҲ‘еӣҪеҠ ж°ўз«ҷж•°йҮҸе…Ёзҗғ第дёҖпјҢжҲӘиҮі2023е№ҙеә•жҲ‘еӣҪе·Іе»әжҲҗеҠ ж°ўз«ҷ407еә§пјҢ2016-2023е№ҙCAGR=83%гҖӮе…¶дёӯ35MPaдёәдё»гҖҒ70MPaдёәиҫ…гҖӮеҺӢзј©жңәгҖҒеҠ жіЁжңәгҖҒеӮЁж°ўзҪҗжҳҜд»·еҖјйҮҸжңҖй«ҳ3еӨ§и®ҫеӨҮпјҢжҲҗжң¬еҚ жҜ”еҲҶеҲ«дёә30%/13%/11%гҖӮе…¶дёӯеҠ ж°ўз«ҷеҺӢзј©жңәеӣҪдә§еҢ–зҺҮ28%гҖҒжңӘжқҘе…·жҸҗеҚҮз©әй—ҙгҖӮ

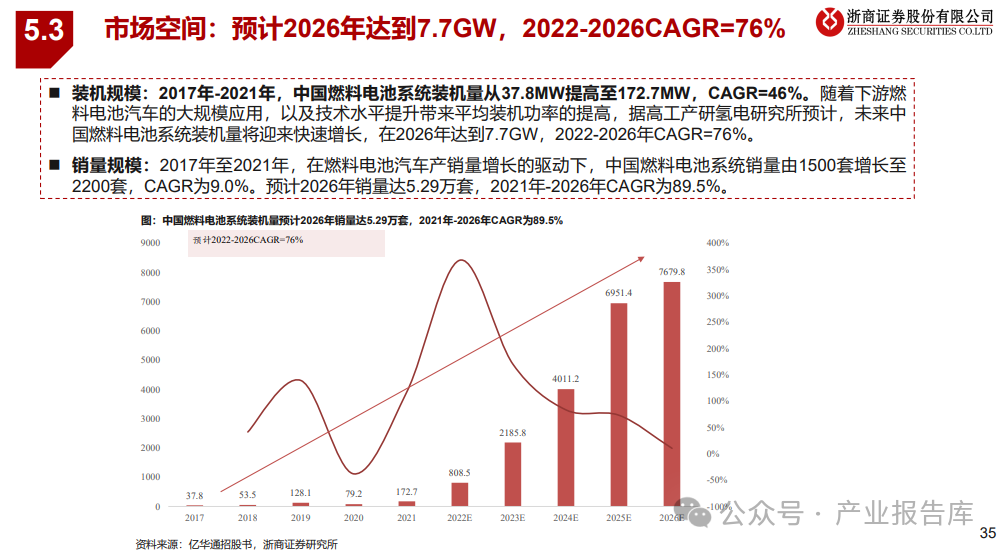

5гҖҒзҮғж–ҷз”өжұ пјҡеҸ—зӣҠзҮғж–ҷз”өжұ иҪҰеә”з”ЁпјҢеӮ¬з”ҹй”ҖйҮҸжҸҗеҚҮ

еҸ—зӣҠзҮғж–ҷз”өжұ иҪҰй”ҖйҮҸжҸҗеҚҮпјҢ2017е№ҙ-2021е№ҙдёӯеӣҪзҮғж–ҷз”өжұ зі»з»ҹиЈ…жңәйҮҸд»Һ37.8MWжҸҗй«ҳиҮі172.7MWпјҢCAGR=46%гҖӮйў„и®Ў2026е№ҙиҫҫеҲ°7.7GWпјҢ2022-2026е№ҙCAGR=76%гҖӮеӣҪеҶ…дәҝеҚҺйҖҡгҖҒйҮҚеЎ‘иӮЎд»ҪгҖҒдёҠжө·жҚ·ж°ўгҖҒеӣҪйёҝж°ўиғҪгҖҒж–°жәҗеҠЁеҠӣеёғеұҖйўҶе…ҲгҖӮ

з ”з©¶жҠҘе‘ҠеҸҠеҗҲдҪң

еҰӮйңҖз ”з©¶жҠҘе‘ҠдёҺе“ҒзүҢжҺЁе№ҝеҗҲдҪңпјҢиҜ·иҒ”зі»жҲ‘们

йӮ®д»¶пјҡservice@yilanzhong.com

з”өиҜқпјҲеҗҢеҫ®дҝЎпјүпјҡ18676695257

е…ідәҺи§Ҳдј—з ”з©¶

гҖҗж¶үеҸҠиЎҢдёҡгҖ‘пјҡж–°иғҪжәҗгҖҒеҢ»з–—гҖҒз”өеӯҗдҝЎжҒҜгҖҒжҷәиғҪеҲ¶йҖ гҖҒжұҪиҪҰгҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒйҖҡдҝЎгҖҒеҚҠеҜјдҪ“гҖҒж–°жқҗж–ҷгҖҒз”өеӯҗз”өеҠӣзӯүгҖӮ