еҜјиЁҖпјҡ

еҢ–е·ҘеҸҜиғҪжҳҜеҸІиҜ—зә§еҲ«зҡ„жңәдјҡ........

йқўеҜ№ж°”еҠҝеҰӮиҷ№зҡ„еҢ–е·Ҙдә§дёҡпјҢеҲ°еә•жҖҺд№ҲзңӢпјҹзӣ®еүҚзңӢеҲ°зҡ„йҖ»иҫ‘еҹәжң¬жҳҜпјҡж¶Ёд»·пјҢең°дә§пјҲжҷҡдёҠж·ұеңіеҮәдәҶж”ҝзӯ–пјҢеӨ§е®¶иҮӘиЎҢжҗңзҙўпјүгҖӮзҹӯжңҹжқҘзңӢпјҢеёӮеңәжғ…з»ӘеӨӘдәўеҘӢдәҶпјҢдҫӢиҜҒжҳҜжҷҡдёҠжӯЈдё№еҒңзүҢпјҢдёӢеҚҲзҡ„ж—¶еҖҷе·Із»ҸжңүдәәжҖ»з»“еҮәжқҘдәҶвҖңдё№еӯ—иҫҲвҖқгҖӮжҷҡдёҠпјҢеҗ„дёӘзҫӨйҮҢзҡ„и®Ёи®әд№ҹйқһеёёдәўеҘӢпјҢиҝҷдәӣеҹәжң¬жҳҜзңӢзқҖд»·ж је’Ңжғ…з»ӘзӮ’дҪңзҡ„иө„йҮ‘гҖӮ

иҝҷдәӣжҠҖжңҜеӣ зҙ пјҢеҸҜиғҪиҜҜеҜјжӮЁеҜ№дә§дёҡзҡ„еҲӨж–ӯпјҢд»ҺиҖҢй”ҷиҝҮиҝҷж¬ЎеҸІиҜ—зә§еҲ«зҡ„жңәдјҡпјҒ

жүҖд»ҘжҲ‘жғіз»ҷеӨ§е®¶и®ІдёҖдёӘж•…дәӢ......д»ҺдёҖдёӘз ”з©¶дәҶжіӣеҲ¶йҖ дёҡеҚҒеӨҡе№ҙзҡ„иҖҒз ”з©¶е‘ҳзҡ„и§Ҷи§’гҖӮ

з»“и®әпјҡеҢ–е·Ҙдә§дёҡеҶіе®ҡеӣҪиҝҗпјҢзӣ®еүҚжқҘзңӢдёӯеӣҪеӨ§жҰӮзҺҮе·Із»ҸиғңеҮәдәҶпјҢдёҚеҮәж„ҸеӨ–пјҢ5-10е№ҙпјҢдҪ дјҡзңӢеҲ°дёҮдәҝеёӮеҖјзҡ„еҢ–е·Ҙе·ЁеӨҙеңЁдёӯеӣҪеҮәзҺ°пјҒ

е…ідәҺдә§дёҡзҡ„и¶ӢеҠҝе’ҢеҸҳеҢ–пјҢжҲ‘们еҶҷзҡ„жҜ”иҫғеӨҡпјҢд»ҠеӨ©еҗҢж—¶еҸ‘йҖҒз»ҷеӨ§е®¶зҡ„иҝҳжңүдёҖзҜҮе…ідәҺиҖҒжқҝз”өеҷЁзҡ„з ”з©¶жҠҘе‘ҠпјҢеӨ§е®¶еҸҜд»ҘзңӢдёҖдёӢгҖӮдә§дёҡи¶ӢеҠҝзҡ„еҸҳиҝҒпјҢдёҚжҳҜиҮӘе·ұеқҗеңЁеҠһе…¬е®ӨйҮҢжғіеҮәжқҘзҡ„еҸҷдәӢпјҢйғҪжҳҜиҝҷж ·зҡ„дјҒдёҡпјҢдёҖжӯҘжӯҘзҡ„еҒҡеҮәжқҘзҡ„пјҢз»“и®әд№ҹжҳҜд»ҺдёҖдёӘдёӘзҡ„дёҠеёӮе…¬еҸёз ”究е’Ңи·ҹиёӘдёӯжҖ»з»“еҮәжқҘзҡ„гҖӮ

еҗҢж—¶пјҢиҖҒжқҝз”өеҷЁд№ҹжҳҜжҲ‘们е•Ҷдёҡж•…дәӢ第дёҖдёӘеҗҲйӣҶзҡ„з»“жқҹпјҢж„ҹи°ўеӨ§е®¶зҡ„и®ӨеҸҜдёҺж”ҜжҢҒпјҢ10зҜҮж–Үз« жҜ”иҫғйЎәеҲ©гҖӮеҗҺз»ӯжҡӮеҒңеҮ е‘ЁпјҢзӯ№еҲ’дёҖдёӢпјҢеҰӮдҪ•еңЁдёҚеҪұе“ҚжӯЈеёёжӣҙж–°зҡ„жғ…еҶөдёӢпјҢ继з»ӯеҲҶдә«жҲ‘们еҜ№дёҖдәӣиЎҢдёҡе’Ңе…¬еҸёзҡ„зңӢжі•вҖ”вҖ”иҝҷдёӘдёҖеӯЈжҠҘпјҢеҮәзҺ°дәҶеӨӘеӨҡзҡ„дҝЎеҸ·гҖӮ

1.еҢ–е·ҘеҶіе®ҡеӣҪиҝҗ

жҖҺд№Ҳд»Җд№ҲйғҪеҶіе®ҡеӣҪиҝҗпјҹ

еҢ–е·Ҙиҝҷз§ҚеӮ»еӨ§з¬ЁзІ—зҡ„е‘ЁжңҹжҖ§дә§дёҡпјҢеҫҲе°‘иөҡй’ұпјҢиөҡй’ұд№ҹжҳҜиөҡдёҖдёӘдҫӣйңҖеӨұиЎЎзҡ„й’ұпјҢеҫҲйҡҫжҢҒз»ӯжңүalphaпјҢиҝҷжҳҜеҫҲеӨҡеҢ–е·ҘжҠ•иө„дәәиҝҮеҺ»10е№ҙзҡ„з»ҸйӘҢе‘ҠиҜүдҪ зҡ„гҖӮдҪҶжҳҜпјҢжңӘжқҘ10е№ҙеҸҜиғҪдҪ иҰҒжҚўдёӘжҖқи·ҜдәҶ......

еҢ–е·Ҙйқһеёёе№ҝжіӣпјҢж— жңәзҡ„пјҢжңүжңәзҡ„пјҢйҖҡиҝҮеҗ„з§Қж–№жі•еҗҲжҲҗдәә们жүҖйңҖиҰҒзҡ„еҗ„з§Қжқҗж–ҷпјҢе°Өе…¶жҳҜжңүжңәеҗҲжҲҗе…ҙиө·д№ӢеҗҺпјҢд»Ҙз…ӨзӮӯ/зҹіжІ№/еӨ©з„¶ж°”дёәжәҗеӨҙзҡ„еҗ„з§ҚеҢ–еӯҰеҗҲжҲҗе“Ғз»ҷдәәжқҘеёҰжқҘдәҶе·ЁеӨ§зҡ„дҫҝеҲ©гҖӮжҠӣејҖеӨ§е®¶зҶҹзҹҘзҡ„зү©зҗҶеӯҰзҡ„иҙЎзҢ®пјҲз”өпјҢйҮҸеӯҗеҠӣеӯҰпјҢи®Ўз®—жңәзӯүпјүпјҢеҢ–е·ҘеңЁ20дё–зәӘеҸҜд»ҘиҜҙж”№еҸҳдәҶдәәзұ»зҡ„еҺҶеҸІпјҡиҚҜзү©еҗҲжҲҗвҖ”е°Өе…¶жҳҜжҠ—з”ҹзҙ зҡ„еҗҲжҲҗж”№жҖ§пјӣеҢ–иӮҘвҖ”е°Өе…¶жҳҜж°®иӮҘзҡ„еҗҲжҲҗпјҢж”№еҸҳдәҶдәәзұ»еҶңдҪңзү©зҡ„дә§йҮҸпјҢжҜ•з«ҹзЈ·й’ҫжҳҜеӨ©з„¶зҹҝзү©пјӣзӮёиҚҜвҖ”вҖ”ж”№еҸҳдәҶдәәзұ»жҲҳдәүзҡ„иҠӮеҘҸгҖӮ

еҰӮжһңиҝҷд№ҲзңӢпјҢ20дё–зәӘдәәзұ»з”ҹжҙ»ж°ҙе№ізҡ„жҸҗеҚҮпјҢж•°йҮҸзҡ„еўһеҠ пјҢеҜҝе‘Ҫзҡ„жҸҗеҚҮпјҢжҲҳдәүдёҺең°зјҳж”ҝжІ»пјҢйғҪжҳҜзҰ»дёҚејҖеҢ–е·Ҙзҡ„гҖӮеҲ°зҺ°еңЁдёәжӯўпјҢиҝҷдёүзұ»еҢ–е·Ҙдә§еҮәпјҢе’ҢжҲ‘们зҡ„з”ҹжҙ»жҒҜжҒҜзӣёе…іпјҢеҮ д№ҺжҜҸеӨ©йғҪеңЁжҺҘи§ҰгҖӮдҪ иҜҙиҝҷдёҚеҶіе®ҡдҪ еӣҪиҝҗпјҹдёҚдҝЎдҪ й—»й—»д№Ңе…Ӣе…°дәәж°‘зҺ°еңЁзјәд»Җд№ҲпјҢж— йқһе°ұжҳҜиҚҜе“ҒпјҢзІ®йЈҹе’ҢжӯҰеҷЁпјҒ

иҝҮеҺ»5е№ҙпјҢйңҮжғҠдё–з•Ңзҡ„дёӨдёӘеӨ§дәӢд»¶ж— йқһе°ұжҳҜYQе’Ңдҝ„д№ҢжҲҳдәүгҖӮеҗғYQжөҒйҮҸзҡ„дәәжңүд№ӢпјҢеҗғдҝ„д№ҢжҲҳдәүзәўеҲ©зҡ„жӣҙжҳҜеӨ§жңүдәәеңЁгҖӮдҪҶжҳҜеҪ“дҪ зңје…үж”ҫй•ҝиҝңдёҖзӮ№зҡ„ж—¶еҖҷпјҢдҪ дјҡеҸ‘зҺ°вҖ”вҖ”иҝҷеңәжҲҳдәүеҶҚдә§дёҡеұӮйқўзҡ„еҪұе“Қжӣҙдёәж·ұиҝңпјҢз”ҡиҮіеҶіе®ҡдәҶеӣҪиҝҗгҖӮ

2.欧жҙІеҢ–е·Ҙдә§дёҡзҡ„еҙ©жәғеҸҜиғҪиҝ‘еңЁзңјеүҚ

欧жҙІиҝҳеү©дёӢд»Җд№Ҳе·ҘдёҡпјҹеҰӮжһңй—®иө·иҝҷдёӘй—®йўҳпјҢдҪ иҝҳеҸҜиғҪзңҹзҡ„зӯ”дёҚдёҠжқҘпјҢеңЁжҲҳдәүеүҚпјҢ欧жҙІзҡ„дјҳеҠҝдә§дёҡпјҡеӨ§еһӢе®ўжңәпјҢжӯҰеҷЁиЈ…еӨҮпјҲеҚідҫҝжҳҜеңЁеҢ—зәҰеҶ…пјҢ欧жҙІд№ҹе°ҪйҮҸдҝқжҢҒдәҶдё»жҲҳжӯҰеҷЁзҡ„иҮӘдё»еҸҜжҺ§пјҢе°Өе…¶жҳҜжі•еӣҪе’Ңж„ҸеӨ§еҲ©пјүпјҢеӨ§еҢ–е·Ҙдә§дёҡпјҢжұҪиҪҰпјҢе·ҘдёҡжҜҚжңә/иҮӘеҠЁеҢ–пјҢе·ҘдёҡеҚҠеҜјдҪ“пјҢиҲӘз©әиҲӘеӨ©......иҝҷдәӣдә§дёҡиғҢеҗҺпјҢйғҪз«ҷзқҖиҮіе°‘1-2дёӘе·ЁеӨҙгҖӮ

еӨ§е®¶еҰӮжһңжҺ°зқҖжүӢжҢҮеӨҙж•°пјҢеҶӣе·Ҙд№ӢеӨ–зҡ„дә§дёҡпјҢйғҪйқўдёҙзқҖдёӯеӣҪйҮҚе·Ҙдёҡзҡ„е…Ёйқўз«һдәүпјҢиҖҢдё”йў“еҠҝжҳҫзҺ°гҖӮжұҪиҪҰдёҚз”ЁиҜҙдәҶпјҢеҫ·еӣҪеҺӢеҠӣеҫҲеӨ§пјҢе·ҘдёҡжҜҚжңәд№ҹеңЁжӣҝд»Јзҡ„иҝҮзЁӢдёӯпјҢе·ҘдёҡеҚҠеҜјдҪ“дё»иҰҒжҳҜжҲҗзҶҹеҲ¶зЁӢд№ҹејҖе§ӢдәҶжӣҝд»ЈпјҢжӯҰеҷЁпјҢиҲӘеӨ©жң¬жқҘе°ұдёҚжҳҜеёӮеңәз»ҸжөҺпјҢеӨ§еһӢе®ўжңәж—©жҷҡйғҪжҳҜABCдёүи¶ійјҺз«Ӣ......зӣёеҸҚпјҢеҢ–е·Ҙзҡ„з«һдәүеҘҪеғҸжІЎжңүйӮЈд№ҲжҝҖзғҲпјҢдҪҶжҳҜжҲҳдәүж”№еҸҳдәҶиҝҷдёҖеҲҮпјҢжҲҳдәүеҠ йҖҹдәҶ欧жҙІеҢ–е·ҘиЎҢдёҡзҡ„и§ЈдҪ“гҖӮ

еҫ·еӣҪзҡ„еҲ¶йҖ дёҡд№ӢжүҖд»ҘиғҪеңЁжҲҳеүҚдҝқжҢҒе…Ёзҗғз«һдәүдјҳеҠҝпјҢйҷӨдәҶе®ҡдҪҚй«ҳз«ҜпјҢжҠҖжңҜй—Ёж§ӣй«ҳд№ӢеӨ–пјҢжңҖйҮҚиҰҒзҡ„жҳҜжҲҗжң¬иҝҳжҳҜдҝқжҢҒдәҶдёҖе®ҡзҡ„дјҳеҠҝвҖ”вҖ”жҲҳеүҚдҝ„зҪ—ж–ҜжҸҗдҫӣдәҶеӨ§йҮҸзҡ„е»үд»·еӨ©з„¶ж°”пјҢеҚіеҸҜд»ҘдҪңдёәзҮғж–ҷпјҢд№ҹеҸҜд»ҘдҪңдёәиғҪжәҗпјҢжӣҙйҮҚиҰҒзҡ„дҪңз”ЁжҳҜвҖ”вҖ”з”өеҠӣи°ғеі°гҖӮдҪҶжҳҜзҺ°еңЁеҫҖ欧жҙІиҫ“йҖҒз®ЎйҒ“ж°”зҡ„дёӨдёӘйҮҚиҰҒйҖҡи·ҜпјҢеҢ—жәӘпјҢд№Ңе…Ӣе…°пјҢзҺ°еңЁеҹәзЎҖи®ҫж–ҪйғҪиў«жҜҒжҺүдәҶгҖӮ欧жҙІзҺ°еңЁеҸӘиғҪдҫқжүҳжҲҗжң¬жӣҙй«ҳзҡ„жө·иҝҗLNGжқҘе®һзҺ°еӨ©з„¶ж°”дҫӣеә”.....иғҪи§ЈзҮғзңүд№ӢжҖҘпјҢдҪҶжҳҜж— жі•и§Јз«һдәүдјҳеҠҝд№Ӣжғ‘гҖӮ

欧жҙІзҡ„еҲ¶йҖ дёҡиҝҳжңүдёҖдёӘйҮҚиҰҒзҡ„еҹәзЎҖпјҢеҸҜиғҪеӨ§е®¶йғҪдёҚзҹҘйҒ“е°ұжҳҜжі•еӣҪзҡ„ж ёз”өпјҢзЁіе®ҡпјҢдҫҝе®ңпјҢиҝҷиғҢеҗҺйҷӨдәҶжҠҖжңҜзҡ„еӣ зҙ пјҲиҷҪ然зҺ°еңЁиў«зҫҺеӣҪдәәеј„еҫ—еҫҲжғЁпјҢеӨ§е®¶еҸҜд»ҘзңӢзңӢпјҢеҪ“ж—¶жҖҺд№Ҳеј„йҳҝе°”ж–ҜйҖҡзҡ„пјҢиҝҳжңүдёҖжң¬д№ҰеҶҷиҝҷдёӘзҡ„гҖҠзҫҺеӣҪйҷ·йҳұгҖӢпјүпјҢиҝҳжңүе°ұжҳҜдҫҝе®ңзҡ„U235пјҢиҝҷдёӘдё»иҰҒжқҘжәҗжҳҜе°јж—Ҙе°”пјҢдҪҶжҳҜдҪ жҗңзҙўдёҖдёӢпјҢеҺ»е№ҙ7жңҲд»ҪпјҢе°јж—Ҙе°”ж”ҝеҸҳд№ӢеҗҺпјҢжі•еӣҪе’ҢзҫҺеӣҪжҳҜжҖҺд№Ҳж’ӨеҮәзҡ„гҖӮ

еҫ·еӣҪеӨұеҺ»дәҶдҝ„зҪ—ж–Ҝзҡ„еӨ©з„¶ж°”пјҢжі•еӣҪеӨұеҺ»дәҶе°јж—Ҙе°”зҡ„й“ҖзҹҝпјҢеңЁж¬§жҙІзҡ„зҺҜдҝқ法规е’ҢиҰҒзҙ жҲҗжң¬зҺҜеўғдёӢпјҢ欧жҙІиҝҳжңүд»Җд№Ҳиө„ж јеңЁеӨ§еҢ–е·ҘиҝҷдёӘиЎҢдёҡйҮҢз”ҹеӯҳпјҢйҡҫйҒ“йқ еҢ—жө·зҡ„зҹіжІ№еҗ—пјҹ

欧жҙІзҡ„еҢ–е·Ҙдә§дёҡй“ҫпјҢеӨұеҺ»дәҶеҺҹжң¬е°ұжІЎжңүеӨҡе°‘зҡ„жҲҗжң¬дјҳеҠҝд№ӢеҗҺпјҢжңҖе…ій”®зҡ„жҳҜдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§д№ҹеӨұеҺ»дәҶгҖӮдёҚз”ЁиҜҙдёӯеӣҪзҺ°еңЁеңЁеӨ§еӨҡж•°йҮҚеҢ–е·ҘйўҶеҹҹзҡ„е·ЁеӨ§жҲҗжң¬дјҳеҠҝпјҢзІҫз»ҶеҢ–е·ҘйўҶеҹҹзҡ„е·ҘиүәдјҳеҠҝзҺ°еңЁе·®и·қд№ҹжІЎйӮЈд№ҲеӨ§дәҶпјҢиҝҷз§Қжғ…еҶөдёӢдҪ и®©дёӢжёёзҡ„е·ҘдёҡеӨ§е®ўжҲ·еҰӮдҪ•е’ҢдҪ йҮҮиҙӯпјҹе·ҘдёҡеӨ§е®—е®ўжҲ·пјҢеҸҜдёҚжҳҜдәҢзә§зӢ—пјҢйӘҢеҺӮзҡ„зҺҜиҠӮеҜ№дә§иғҪпјҢзЁіе®ҡжҖ§пјҢе·ҘиүәпјҢз®ЎзҗҶпјҢиҙўеҠЎзӯүж–№ж–№йқўйқўпјҢйғҪеҝ…йЎ»з»ҶиҮҙиҖғж ёзҡ„пјҢдёҚеҸҜиғҪеӣ дёәзјәе°‘TMAиҝҷз§ҚжҲҗжң¬еҚ жҜ”1%дёҚеҲ°зҡ„дёңиҘҝпјҢжңҖеҗҺз”ҹдә§дёҚеҮәжқҘеҶ…йҘ°пјҢжңҖеҗҺжұҪиҪҰж— жі•дәӨд»ҳгҖӮеҺҹжқҗж–ҷзҺҜиҠӮзҡ„дҫӣеә”й“ҫпјҢеҰӮжһңжҳҜжҲҳеүҚ欧жҙІжҳҜдёҖдҫӣпјҢдёӯеӣҪжҳҜдәҢдҫӣпјҢйӮЈд№ҲзҺ°еңЁдәҢдҫӣиҪ¬жӯЈпјҢеҺҹжқҘзҡ„дёҖдҫӣзҺ°еңЁдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§е’ҢжҲҗжң¬йғҪеӨұеҺ»дәҶдјҳеҠҝпјҢйӮЈдҪ иҜҙ他们йқўдёҙзҡ„жҳҜд»Җд№Ҳпјҹ

иҝҷдёӘдәӢжғ…并дёҚжҳҜдёҖеӨңд№Ӣй—ҙеҸ‘з”ҹпјҢжҲ–иҖ…иҜҙеҚідҫҝжҳҜжІЎжңүжҲҳдәүпјҢиҝҷдёӘи¶ӢеҠҝд№ҹжҳҜеҝ…然дјҡеҸ‘з”ҹзҡ„вҖ”вҖ”жҲҳдәүеҠ йҖҹдәҶиҝҷдёӘдә§дёҡиҪ¬з§»зҡ„иҝӣзЁӢгҖӮдёҖж–№йқўжҳҜдёӯеӣҪдјҒдёҡзҡ„еӨҡеӨҡйҖјдәәвҖ”вҖ”иҝҷзӮ№д»ҺиҖ¶дјҰжӢңи®ҝзҡ„и®ІиҜқдҪ е°ұиғҪзңӢеҮәз«ҜеҖӘпјҢз«ҷеңЁзҫҺеӣҪдәәзҡ„и§Ҷи§’пјҢдә§иғҪиҝҮеү©жҳҜ他们зҡ„й—®йўҳпјҢдҪҶжҳҜз«ҷеңЁжҲ‘们зҡ„и§Ҷи§’пјҢиҝҷжҳҜжҲ‘们дә§дёҡз«һдәүеҠӣзҡ„иЎЁзҺ°е•ҠпјҢеҸӮиҖғж–Үз« пјҡжҲ‘们зҡ„е•Ҷе“ҒпјҢдҪ 们зҡ„йә»зғҰпјҡеҜ„з”ҹиҙ§еёҒзҡ„з»ҲжһҒе®ҝе‘ҪгҖӮзӮ№еҮ»й“ҫжҺҘзӣҙжҺҘйҳ…иҜ»гҖӮ

е·ҙж–ҜеӨ«еңЁ2019е№ҙзҡ„11жңҲејҖе·Ҙе»әи®ҫдәҶвҖңе·ҙж–ҜеӨ«ж№ӣжұҹдёҖдҪ“еҢ–еҹәең°вҖқпјҢ22йҰ–жңҹйЎ№зӣ®жҠ•дә§пјҢ2030е№ҙе®Ңе…Ёе»әжҲҗпјҢи®ЎеҲ’жҠ•иө„100дәҝ欧е…ғгҖӮе»әжҲҗеҗҺпјҢе°ҶдјҡжҳҜе·ҙж–ҜеӨ«дёүеӨ§е…Ёзҗғеҹәең°д№ӢдёҖпјҢеҸҰеӨ–дёӨдёӘеҹәең°пјҢйғҪдҪҚдәҺ欧жҙІвҖ”вҖ”дёҚжҺ’йҷӨжү©е»әпјҢжңҖеҗҺжҠҠ欧жҙІзҡ„дә§дёҡйғҪеҗёж”¶иҝҮжқҘгҖӮе…ій”®жҳҜпјҢиҝҷд№Ҳе·ЁйҮҸзҡ„йЎ№зӣ®пјҢдҫӣеә”й“ҫпјҢз®ЎзҗҶпјҢз ”еҸ‘пјҢй”Җе”®пјҢж•ҙдёӘдҪ“зі»йғҪеҝ…йЎ»жҗ¬иҝҮжқҘпјҢз”Ёд»Ҙж»Ўи¶ідёӯеӣҪеәһеӨ§зҡ„еҲ¶йҖ дёҡйңҖжұӮвҖ”вҖ”жҲ‘дёҚзҹҘйҒ“пјҢ欧жҙІиҝҳжңүд»Җд№ҲиғҪеҠӣпјҹзҺ°еңЁдёӯеӣҪйңҖиҰҒзҡ„иҝҳжҳҜд»Һ欧жҙІиҝӣеҸЈпјҢд»ҘеҗҺдёӯеӣҪиҷҪ然иҝҳжҳҜд»Һе·ҙж–ҜеӨ«д№°пјҢдҪҶжҳҜиҝҷжҳҜеӣҪдә§дәҶпјҢиҝҷжң¬иә«е°ұдҝғжҲҗдәҶ欧жҙІең°зҗҶжҰӮеҝөдёҠеҢ–е·Ҙзҡ„и§ЈдҪ“гҖӮ

еҫ®и§ӮдёҠзҡ„иҜҒжҚ®пјҢеҸҜд»ҘжүҫеҲ°еҫҲеӨҡпјҢж—©дәӣе№ҙзҡ„MDIпјҢзҺ»зәӨпјҢеҪ“дёӢзғӯзӮ’зҡ„TMAпјҢиҝҷдёӨе№ҙзІҫз»ҶеҢ–е·ҘйўҶеҹҹеҮәзҺ°дәҶдёҖдёӘ科жҖқиӮЎд»ҪвҖ”вҖ”еҪ“дҪ жҠҠиҝҷдәӣз»ҶеҲҶдә§дёҡйҫҷеӨҙзҡ„еҸ‘еұ•еҸІпјҢз ”з©¶е®Ңд№ӢеҗҺпјҢдҪ дјҡжғҠеҘҮзҡ„еҸ‘зҺ°вҖ”вҖ”иҝҷз§ҚеёӮеҚ зҺҮзҡ„жҸҗеҚҮе’Ңз«һдәүдјҳеҠҝзҡ„еҮёжҳҫпјҢжҳҜеңЁеҠ йҖҹзҡ„пјҢдә§е“Ғд№ҹи¶ҠжқҘи¶Ҡй«ҳз«ҜеҢ–гҖӮ

еҶ…еҚ·еҜјиҮҙдәҶеҲ©ж¶Ұзҡ„дё§еӨұпјҢдҪҶжҳҜдә§иғҪгҖҒе·ҘиүәгҖҒе“ҒиҙЁгҖҒд»Ҫйўқ....зӯүзӯүпјҢиҝҷдёҖеҲҮйғҪеңЁеҝ«йҖҹжҸҗеҚҮпјҢзҺ°еңЁжҲ‘们еҸҜиғҪиҰҒејҖе§ӢеҫҖеӨ–еҚ·дәҶгҖӮзҺ°еңЁеӣһеӨҙзңӢпјҢе·ҙж–ҜеӨ«еҸҜиғҪжҳҜеңЁ2019е№ҙе°ұзңӢеҲ°дәҶиҝҷдёӘи¶ӢеҠҝпјҢеҲҶж•ЈдәҶдә§иғҪзҡ„йЈҺйҷ©пјҢеҗҰеҲҷдјҡжӯ»зҡ„еҫҲжғЁгҖӮ

3.еҢ–е·Ҙдә§дёҡйӣҶзҫӨзҡ„йӣҶиҒҡ

еҢ–е·Ҙдә§дёҡпјҢжңүдёӘзү№зӮ№пјҢеҺҹжқҗж–ҷпјҢеёӮеңәдҪ жҖ»иҰҒеҚ дёҖеӨҙгҖӮжҜ”еҰӮе·Ёзҹіе»әеҺӮиҰҒжңүзҹҝе’ҢеӨ©з„¶ж°”пјҢиҚЈзӣӣ/жҒ’йҖёпјҢиҙҙиҝ‘дёӯеӣҪзҡ„зәәз»ҮдёҡдёӯеҝғпјҢдҪ еҒҡеЎ‘ж–ҷзҡ„пјҢжңҖеҘҪжҳҜдёӢжёёе·Ҙдёҡе“ҒйңҖжұӮж—әзӣӣзҡ„ең°ж–№гҖӮзҺ°еңЁжқҘзңӢпјҢ欧жҙІзҡ„еҺ»е·ҘдёҡеҢ–еҫҲеҸҜиғҪеӣ дёәжҲҳдәүй—®йўҳеҠ йҖҹпјҢеҢ–е·Ҙдә§дёҡзҡ„жөҒеӨұд№ҹжҳҜеҝ…然зҡ„гҖӮ

еҢ–е·ҘиҝҳжңүдёҖдёӘзү№зӮ№е°ұжҳҜ规模еҢ–еҜ№йҷҚжң¬иҮіе…ійҮҚиҰҒпјҢеҫҲеӨҡеҢ–е·Ҙи®ҫж–ҪпјҢйғҪжҳҜеӨ§еһӢиЈ…зҪ®пјҢе»әи®ҫе‘Ёжңҹй•ҝпјҢжҠ•е…ҘеӨ§пјҢеҝ…йЎ»жңүдёҖдёӘзЁіе®ҡзҡ„з»ҸжөҺзҺҜеўғгҖҒзӨҫдјҡзҺҜеўғе’Ңдҫӣеә”й“ҫй…ҚеҘ—пјҢдҪҶжҳҜзҺ°еңЁжқҘзңӢпјҢеҸҜиғҪеҸӘжңүдёӯеӣҪе…·еӨҮиҝҷдёӘиғҪеҠӣгҖӮ

дёӯеӣҪиҝҮеҺ»еҸ—еҲ¶дәҺжҠҖжңҜпјҢдҪҶжҳҜзҺ°еңЁзңӢжқҘпјҢдёҚжҳҜжҳҜеј•йўҶпјҢиҮіе°‘жҳҜдёҚеҸ—йҷҗдәҶеҗ§гҖӮеңЁжҠҖжңҜй—®йўҳгҖҒе·Ҙиүәй—®йўҳи§ЈеҶідәҶд№ӢеҗҺпјҢиҰҒйңҖжұӮжңүйңҖжұӮпјҢиҰҒдә§иғҪжңүдә§иғҪпјҢиҰҒзЁіе®ҡзҡ„дҫӣеә”й“ҫжңүзЁіе®ҡзҡ„дҫӣеә”й“ҫпјҢиҰҒжҲҗжң¬дјҳеҠҝжңүжҲҗжң¬дјҳеҠҝгҖӮиҝҷз§Қжғ…еҶөдёӢпјҢж”ҫ他们еҮәжө·пјҢе°ұжҳҜзҢӣйҫҷе…Ҙжө·пјҢеӨ©ең°е№ҝйҳ”дәҶпјҢеҹәжң¬еҸҜд»ҘеӨ§жқҖеӣӣж–№гҖӮ

дёӯеӣҪдјҒдёҡзҡ„еҶ…еҚ·пјҢеҚ·еҮәжқҘдәҶйқһеёёејәзҡ„з«һдәүдјҳеҠҝгҖӮйҷӨдәҶеҲ©ж¶ҰдёҚиЎҢпјҢдҪ ж•ўиҜҙе·Ёзҹіе’ҢдёҮеҚҺиҝҷзұ»дјҒдёҡзҡ„дә§дёҡз«һдәүеҠӣдёҚи¶іеҗ—пјҹдёӯеӣҪзҡ„еҢ–е·ҘйқҷжҖҒзңӢжҳҜдә§иғҪиҝҮеү©пјҢдҪҶжҳҜеҠЁжҖҒзңӢпјҢ欧жҙІеҒңжҺүзҡ„дә§иғҪпјҢдјҡдёҚдјҡеҜјиҮҙе…Ёзҗғзҡ„дҫӣйңҖеҸ‘з”ҹйҖҶиҪ¬пјҹиҖҢдё”зҺ°еңЁеӣҪеҶ…д№ҹеңЁд»ҺдёҘе®Ўжү№иҝҷдәӣдә§иғҪзҡ„жү©еј е•ҠгҖӮеҰӮжһңиҝҷдёӘи¶ӢеҠҝжІЎзңӢй”ҷпјҢеҫҲеҸҜиғҪжңӘжқҘ3-5е№ҙдҪ дјҡзңӢеҲ°иҝҷдәӣдјҒдёҡзҡ„дёҖдёӘеҲ©ж¶Ұе‘ҠиҜүеўһй•ҝжңҹпјҢиҖҢдё”е‘ЁжңҹжҖ§дјҡеӨ§е№…ејұеҢ–гҖӮ

дҪ зҺ°еңЁзңӢзңӢдёӯдёңеңҹиұӘжҠ•иө„иҚЈзӣӣпјҢжҳҜйӮЈзӮ№жө®дәҸзҡ„й—®йўҳеҗ—пјҹ

4.д»ҺbetaеҲ°alphaпјҢдә§дёҡеҸ‘еұ•йҳ¶ж®өеҮәзҺ°йҮҚеӨ§еҸҳеҢ–

еҢ–е·Ҙдә§дёҡиҝҮеҺ»20е№ҙпјҢдё»иҰҒжҳҜиЎҢдёҡзҡ„betaгҖӮ

дёҖж–№йқўжҳҜеӣҪеҶ…йңҖжұӮеҘҪзҡ„дёҖеЎҢзіҠж¶ӮпјҢеӨ§е®¶жӢје‘Ҫзҡ„е»әи®ҫдә§иғҪпјҢдёҖж–№йқўжҳҜеёӮеҚ зҺҮеҝ«йҖҹжҸҗеҚҮпјҢеҹәжң¬еӨ§еҢ–е·ҘйўҶеҹҹеӣҪеҶ…еҫҲеӨҡдә§е“Ғзҡ„еёӮеҚ зҺҮиҫҫеҲ°дәҶе…Ёзҗғзҡ„дёҖеҚҠд»ҘдёҠгҖӮиҝҷе·Із»ҸжҳҜж—ўе®ҡдәӢе®һдәҶгҖӮ

дҪҶжҳҜдёӢдёҖдёӘйҳ¶ж®өпјҢеҮәжө·е’Ңе…ЁзҗғеёӮеңәзҡ„иҫ№йҷ…жү©еј пјҢеёҰжқҘзҡ„йңҖжұӮеўһйҮҸдёҚеҸҜиғҪзҝ»еҖҚпјҢдҪҶжҳҜдҫӣйңҖж”№еҸҳгҖҒз«һдәүзҺҜеўғиҪ¬еҘҪпјҢиҝҷдёӨдёӘеӣ зҙ еҸҜиғҪеҜјиҮҙйҫҷеӨҙдјҒдёҡзҡ„еҲ©ж¶Ұи¶…й«ҳйҖҹеўһй•ҝгҖӮ

еҮәжө·еҜ№з®ЎзҗҶпјҢжҠҖжңҜпјҢй”Җе”®пјҢз”ҹдә§пјҢдҫӣеә”й“ҫзӯүжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢеҫҲеӨҡдёӯе°ҸдјҒдёҡеҸҜиғҪж №жң¬жІЎжңүиҝҷдёӘиғҪеҠӣеҮәеҸЈгҖӮе°Өе…¶жҳҜз®ҖеҚ•еҲ¶йҖ дёҡиҪ¬з§»еҲ°и¶ҠеҚ—иҝҷдәӣеӣҪ家д№ӢеҗҺпјҢиҝҷдәӣеӨ§дјҒдёҡдә§е“ҒйңҖиҰҒй…ҚеҘ—зҡ„дёңиҘҝйқһеёёеӨҡпјҢжңҖеҗҺеҸҜд»ҘжҠҠдёңиҘҝеӨҡеҚ–10%зҡ„еҮҖеҲ©ж¶ҰзҺҮпјҢиҙҰжңҹзј©зҹӯпјҢй•ҝеҚ•зЁіе®ҡйңҖжұӮе’Ңд»·ж јзӯүзӯүгҖӮиҝҷж ·еҸҜиғҪжҳҜе·ЁеӨҙзҡ„еёӮеҚ зҺҮиҝӣдёҖжӯҘзҡ„жҸҗеҚҮгҖӮ

иЎҢдёҡзҡ„betaеҸҜиғҪдёҘйҮҚејұеҢ–пјҢжҜ•з«ҹжҲ‘们зҺ°еңЁжҳҜиҰҒдҫӣеә”е…ЁзҗғдәҶпјҢйңҖжұӮжіўеҠЁе°ұжҳҜдёӘдҪҚж•°гҖӮдҪҶжҳҜдјҒдёҡзҡ„alphaеҸҜиғҪдјҡеҪ»еә•иө°еҮәжқҘвҖ”вҖ”дјҒдёҡalphaзҡ„еҮёжҳҫпјҢеҹәжң¬жҳҜиЎҢдёҡйҷҚйҖҹгҖҒз«һдәүж јеұҖж”№е–„зҡ„еӨ§зҺҜеўғдёӢжүҚдјҡеҸ‘з”ҹзҡ„гҖӮ

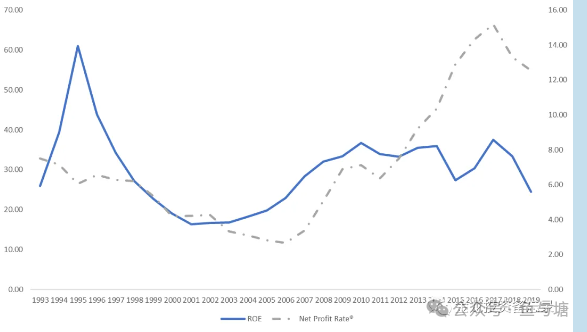

иҝҷж¬ЎдёҖиө·зҫӨеҸ‘зҡ„е…ідәҺиҖҒжқҝз”өеҷЁзҡ„еҸҷдәӢпјҢд№ҹеңЁйҳҗиҝ°иҝҷдёӘй—®йўҳпјҢдёғе…«е№ҙеүҚз ”з©¶ж јеҠӣзҡ„еҸ‘еұ•еҸІзҡ„ж—¶еҖҷпјҢжҲ‘们д№ҹеҸ‘зҺ°дәҶиҝҷдёӘй—®йўҳгҖӮ

ж јеҠӣз”өеҷЁзҡ„ROEе’ҢеҮҖеҲ©ж¶ҰзҺҮпјҢжҳҜеңЁ2006е№ҙд№ӢеҗҺзі»з»ҹжҖ§жҸҗеҚҮзҡ„пјҢиҝҷжҳҜеҸ‘з”ҹеңЁиЎҢдёҡйңҖжұӮйҷҚйҖҹпјҢеёӮеңәз«һдәүж јеұҖж”№е–„зҡ„еӨ§иғҢжҷҜдёӢгҖӮиҜҰз»Ҷзҡ„жғ…еҶөпјҢеҸҜд»ҘеҸӮиҖғжң¬е…¬дј—еҸ·2020е№ҙзҡ„ж–Үз« пјҢеҸҜд»ҘжҗңзҙўдёҖдёӢпјҢиҝҷжҳҜдёҖдёӘйқһеёёй•ҝзҡ„жЎҲдҫӢз ”з©¶пјҢиҷҪ然еҫҲеӯҰжңҜеҢ–гҖӮ

5.жҖ»з»“

жҲ‘们еӣһеӨҙзңӢдёӯеӣҪеҢ–е·Ҙзҡ„еҸ‘еұ•пјҢиҝҮеҺ»10е№ҙйқһеёёеҝ«йҖҹпјҢеҰӮжһңжІЎжңүYQпјҢйӮЈд№ҲиҝҷдёӘиҝӣзЁӢеҸҜиғҪдјҡжӣҙж—©еҮәзҺ°вҖ”вҖ”еҸӮиҖғе·ҙж–ҜеӨ«ж№ӣжұҹйЎ№зӣ®зҡ„ж—¶й—ҙзәҝгҖӮ

жҲ‘们еҸҜд»ҘиҜҙеҲ©ж¶ҰдёҚеҘҪпјҢдҪҶжҳҜеҲ©ж¶Ұд№ӢеӨ–зҡ„жҲҳз•ҘиҰҒзҙ пјҢдёӯеӣҪзҡ„иҝҷеё®дјҒдёҡдёҖдёӘдёҚзјәпјҢжҜ”еҰӮдёӯеӣҪе·ЁзҹіеңЁзҺ»зәӨиЎҢдёҡзҡ„дё»еҜјдјҳеҠҝпјҢдёҚд»…д»…жҳҜжҲҗжң¬иҝҷд№Ҳз®ҖеҚ•пјҢеңЁе·Ҙиүәй…Қж–№гҖҒжјҸжқҝе·ҘиүәдёҠпјҢе…ЁзҗғзӢ¬йўҶйЈҺйӘҡзҡ„дёҖдёӘдјҒдёҡе•ҠгҖӮ

жӢүй•ҝдәҶзңӢпјҢиҝҷдәӣдјҒдёҡпјҢеҸҜиғҪе°ұжҳҜжІЎеҗҜеҠЁеүҚзҡ„е®ҮйҖҡпјҢжІЎеҗҜеҠЁеүҚзҡ„зҙ«йҮ‘зҹҝдёҡгҖӮ

зңӢдёҖдёӢеҹәзЎҖеҢ–е·Ҙзҡ„иө°еҠҝпјҢ07е№ҙжҳҜ第дёҖиҪ®йҮҚе·ҘдёҡеҢ–зҡ„жҲҗжһңпјҢ15е№ҙзҡ„й—®йўҳжҳҜиө„жң¬еёӮеңәзҡ„й—®йўҳпјҢз–«жғ…жңҹй—ҙе…¶е®һиҝҷдәӣдә§дёҡиЎЁзҺ°зҡ„йқһеёёзӘҒеҮәдәҶгҖӮзҺ°еңЁи·ҢдёӢжқҘдәҶпјҢжңҖеӨ§зҡ„жңәдјҡеҸҜиғҪе°ұжҳҜжқҘиҮӘз–«жғ…йӮЈдёҖжӢЁйңҖжұӮиҪ¬з§»зҡ„еӣәеҢ–пјҢYQжңҹй—ҙеӣ дёәдҫӣеә”й“ҫй—®йўҳжҺҘеҲ°дәҶдёҖдәӣеҚ•еӯҗпјҢиөҡдәҶдәӣй’ұпјҢдҪҶжҳҜжІЎдәәдјҡи§үеҫ—иҝҷдәӣйңҖжұӮеҸҜд»Ҙз•ҷеңЁдёӯеӣҪпјҢе°ұзӣ®еүҚзңӢжқҘпјҢ欧жҙІе’ҢзҫҺеӣҪжҠҳи…ҫе®ҢдёҖеңҲпјҢжңҖеҗҺиҝҳжҳҜдә§иғҪиҰҒеӣһеҲ°дёӯеӣҪпјҢиҝҷдёӘж—¶еҖҷпјҢдҪ дёҚйңҖиҰҒиҖғиҷ‘дёҖдәӣд»Җд№Ҳеҗ—пјҹ

еҫҲеӨҡдәәеҸҜиғҪдјҡи§үеҫ—иҝҷдёӘеҸҷдәӢиҝҮдәҺйӯ”е№»пјҢдҪҶжҳҜзҶҹжӮүзҫҺиӮЎзҡ„е°ҸдјҷдјҙпјҢеҸҜд»ҘзңӢзңӢпјҡPWR EME CEG VST GEV MOD VRT NRG ETN

иҝҷдәӣд»Јз Ғзҡ„ж–°й«ҳиғҢеҗҺпјҢжҳҜ欧зҫҺж №жң¬ж— жі•е®һзҺ°зҡ„еҶҚе·ҘдёҡеҢ–.....

е…ій”®жҳҜе‘ЁжңҹеҢ–е·Ҙзӯ№з Ғйқһеёёе№ІеҮҖпјҢзҹӯзәҝиө„йҮ‘еҹәжң¬иҝҳжІЎеҸҚеә”иҝҮжқҘгҖӮжғ…з»ӘеҜјиҮҙеҢ–е·Ҙзҡ„дәўеҘӢпјҢеҸҜиғҪзҹӯжңҹдјҡж¶ҲйҖҖпјҢдҪҶжҳҜдёӯй•ҝжңҹжқҘзңӢпјҢдҪ дёҖе®ҡиҰҒе…іжіЁпјҒжҲ‘жҺҘдёӢжқҘдёӨдёӘжңҲзҡ„дё»иҰҒзІҫеҠӣпјҢдјҡжҠҠиҝҷдәӣеӨ§е®¶еӨҡе№ҙдёҚзңӢзҡ„дёңиҘҝжўізҗҶдёҖйҒҚпјҢж¬ўиҝҺеӨ§е®¶е…іжіЁ

зңӢй•ҝеҒҡзҹӯпјҢиҝҺжҺҘеҢ–е·Ҙзҡ„зүӣеёӮеҗ§...

еҪ“дёҖдёӘдёӘжІЎжңүзЎқзғҹзҡ„дә§дёҡжҲҳдәүжү“е®ҢдәҶд№ӢеҗҺпјҢеӣҪиҝҗд№ҹе°ұжҳҺжң—дәҶпјҢеӣҪиҝҗжҳҜжү“еҮәжқҘзҡ„пјҢд»ҺжқҘдёҚжҳҜжұӮеҮәжқҘзҡ„........

е…·дҪ“е…¬еҸёпјҢеҗҺйқўдјҡжўізҗҶдёҖжү№пјҢж¬ўиҝҺеӨ§е®¶з§ҒдҝЎдәӨжөҒпјҢеӨҡеӨҡжү№иҜ„жҢҮжӯЈ

еҗҺи®°пјҡ

жңҖиҝ‘еӯЈжҠҘе№ҙжҠҘеҮәе®ҢдәҶпјҢе…ҲзІ—з•Ҙзҡ„зңӢдәҶдёҖйҒҚпјҢж•ҙдҪ“зҡ„жҖқи·Ҝе°ұжҳҜдёӯеӣҪзҡ„иө„жң¬е“ҒеҮәжө·вҖ”вҖ”еҜ№еә”欧зҫҺеҹәзЎҖи®ҫж–Ҫжӣҙж–°пјҢж–°е…ҙеёӮеңәеӣҪ家зҡ„е·ҘдёҡеҢ–пјҢиҰҒд№Ҳе°ұжҳҜйҮҚе·Ҙдёҡдә§е“Ғзҡ„еҮәеҸЈпјҢиҝҷдәӣдёңиҘҝзҺ°еңЁзҡ„й—®йўҳжҳҜпјҢе…·еӨҮдәҶе…Ёзҗғзҡ„з«һдәүеҠӣпјҢдҪҶжҳҜеӣҪеҶ…зҡ„е…іжіЁзӮ№йғҪеңЁең°дә§дёҠпјҢеңЁжҠ•иө„дёҠвҖ”вҖ”ж•ҙдёӘдёҖеҸҘиҜқе°ұжҳҜйңҖжұӮдёҚиЎҢгҖӮ

жҳҜж—¶еҖҷж”№еҸҳдёҖдёӢжҖқиҖғзҡ„иҢғејҸдәҶпјҢеӨ§жңәдјҡдёҚжҳҜи·ҹиёӘеҮәжқҘзҡ„пјҢеҫҖеҫҖжҳҜеңЁе…ій”®зҡ„жӢҗзӮ№пјҢжҖқиҖғй—®йўҳзҡ„иҢғејҸеҸҳдәҶгҖӮиҖҒжқҝз”өеҷЁзҡ„ж–Үз« йҮҢпјҢжҲ‘жўізҗҶдәҶдёҖдёӢе·ҘзЁӢжё йҒ“еҜ№иҖҒжқҝзҡ„еҪұе“ҚпјҢжҲ‘жҖҖз–‘е·Із»Ҹе°Ҹзҡ„еҸҜд»ҘеҝҪз•ҘдёҚи®Ўзҡ„пјҢжҲ‘з”ЁиҖҒжқҝз”өеҷЁ2023е№ҙзҡ„е№ҙжҠҘеҒҡдәҶдёҖдёӘз®ҖеҚ•зҡ„жўізҗҶгҖӮ

йқўеҜ№еҪ“дёӢпјҢе°ұеҰӮжҲ‘еҺ»е№ҙеә•зҡ„ж–Үз« пјҢе°‘дёҖдәӣе®ҸеӨ§еҸҷдәӢпјҢеӨҡжІүе…Ҙдә§дёҡпјҢжІүе…Ҙе…¬еҸёпјҢеҫҲеӨҡдәӢжғ…е…¶е®һе·Із»ҸеҸ‘з”ҹеҸҳеҢ–дәҶпјҢиҖҢдё”жҳҜиҙЁеҸҳпјҢдҪҶжҳҜеӨ§е®¶зҡ„жҖқз»ҙиҝҳиў«еӣәеҢ–еңЁең°дә§еҰӮдҪ•еҰӮдҪ•дёҠ.......жІЎдәҶең°дә§пјҢйҡҫйҒ“жүҖжңүдәәдёҖиө·е–қиҘҝеҢ—йЈҺеҗ—пјҹ

0430зҡ„zzjдјҡи®®пјҢдёҖдёӘйҮҚеӨ§еҸҳеҢ–жҳҜйҮҚжҸҗеҺ»еә“еӯҳпјҢдёҚи°Ҳдҫӣз»ҷпјҢеҸӘи°ҲйңҖжұӮпјҢиҝҷеҸҜиғҪжҳҜеҜ№дё»иҰҒзҹӣзӣҫзҡ„дёҖдёӘйҮҚиҰҒеҲӨж–ӯпјҢеңЁе‘Ёж—Ҙзҡ„ж–Үз« йҮҢжҲ‘зқҖйҮҚејәи°ғдәҶиҝҷдёҖзӮ№вҖ”вҖ”иҝҷе°ұжҳҜжҲ‘иҜҙзҡ„жҖқиҖғй—®йўҳзҡ„иҢғејҸиҪ¬еҸҳгҖӮд№ҹжҳҜжҲ‘иҜҙзҡ„пјҢиҰҒеңЁиҝҷдёӘж—¶еҖҷд»Һдҫӣз»ҷдҫ§пјҲж–°иҙЁз”ҹдә§еҠӣпјҢAIпјҢдҪҺз©әпјҢеҚҠеҜјдҪ“пјҢйғҪжҳҜдҫӣз»ҷзҡ„йҖ»иҫ‘пјүиҪ¬еҗ‘йңҖжұӮдҫ§гҖӮдҝЎдёҚдҝЎиҝҳйңҖиҰҒжӮЁиҮӘе·ұеҲӨж–ӯпјҢиҝҷжҳҜдёҖдёӘи§ӮеҜҹй—®йўҳзҡ„и§Ҷи§’иҖҢе·І.....

е…ідәҺиҝ‘жңҹеёӮеңәпјҢжҲ‘们жҳҺеӨ©дјҡеҒҡдёҖдёӘиҜҰз»Ҷи®Ёи®әпјҢе…ідәҺиЎҢжғ…зҡ„жҺЁжј”е’ҢжҢҒз»ӯжҖ§й—®йўҳгҖӮеҰӮжһңдҪ 0430еңЁеңәдәҶпјҢжҲ–иҖ…е…ҘеңәдәҶпјҢйӮЈд№ҲеҸҜиғҪеҲ°дәҶж‘ҳжһңеӯҗзҡ„ж—¶еҖҷдәҶпјҢеҚҠе№ҙеӨҡзҡ„з…ҺзҶ¬з»ҲдәҺзӯүжқҘдәҶеӣһжҠҘ.......

еҲҮеҝҢдёҙжёҠзҫЎйұјпјҢжңәдјҡж°ёиҝңйғҪжңүпјҢе…ій”®жҳҜиҰҒдёӢеңәе•Ҡ

ж¬ўиҝҺеҚ–ж–№/д№°ж–№зҡ„жңӢеҸӢеҠ еЎҳдё»еҫ®дҝЎ

ж¬ўиҝҺе…іжіЁпјҡйұјдёҺеЎҳ

зӮ№еҮ»вҖңеңЁзңӢвҖқпјҢвҖңиҪ¬еҸ‘вҖқе’ҢжңӢеҸӢдёҖиө·еҲҶдә«жңүи¶ЈиҖҢдёҘиӮғзҡ„жҠ•иө„ж•…дәӢ