作者:邱世梁S1230520050001、王华君S1230520080005、蒋高振S1230520050002、厉秋迪S1230523020001、王一帆S1230523120007

来源:浙商机械2024年5月7日外发报告:《一季度刻蚀设备营收高增长,薄膜设备新品驱动成长——中微公司点评报告》

浙商机械国防团队:致力于做深、做好研究!

如您认可我们的研究,恳请在打分派点上酌情支持!非常感谢!

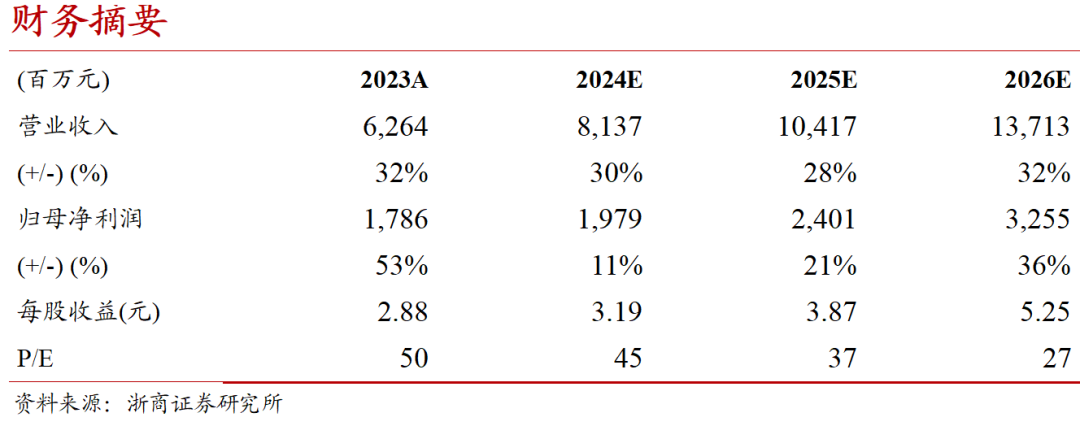

投资要点: 事件:公司发布2024年一季报。 2024Q1营收符合预期,在手订单充足 2024Q1毛利率保持稳定,费用率同比上升 2024Q1毛利率44.9%,同比-0.9pct;净利率15.5%,同比-7.0pct。期间费用率24.3%,同比+2.2%,管理、销售、财务、研发费用率为4.5%、8.5%、-2.1%、13.3%,同比0.0%、+0.5%、-0.9%、+2.6%,环比-1.7%、+1.6%、-1.0%、 |

【半导体设备】报告回顾:

【半导体设备】行业框架(70页PPT):自主可控势在必行,国产替代大有可为20230426

【半导体设备】中报总结:业绩持续高增长,看好“资本开支+国产化率+政策支持” 三轮驱动20230924

【半导体设备】2023年中期策略:自主可控逻辑继续强化,聚焦低国产化率、先进制程突破20230526

【半导体前道检测量测设备】行业深度:良率控制关键设备,国产替代加速进行 20230606

【北方华创】深度:半导体设备国产替代领军者,布局全面迎来高速成长20230726

【中微公司】深度:刻蚀设备国产替代领军者,内生外延驱动稳健成长20230830

【微导纳米】深度:中国ALD设备龙头,半导体光伏两翼齐飞20230217

【拓荆科技】深度:薄膜沉积设备龙头,引领国产替代大潮崛起20220819

【新莱应材】深度:高洁净应用材料领军者,半导体+食品+医药三轮驱动20230316

【精测电子】深度:平板显示检测设备龙头,半导体前道检测核心标的20230322

【芯碁微装】深度:PCB光刻直写设备国产龙头,泛半导体业务打开增长空间20230713

【半导体设备】存储驱动半导体周期复苏,把握半导体设备投资机会20231228

【半导体设备】荷兰半导体设备管制靴子落地,ALD、EPI等设备国产化加速浙商机械 20230705

【半导体设备】日本半导体出口限制升级,半导体设备自主可控逻辑继续强化20230407

法律声明及风险提示

本公众号为浙商证券机械国防团队设立。本公众号不是浙商证券机械国防团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。 本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。 本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 廉洁从业申明: 我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。 |

廉洁从业申明

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。 |

浙商证券研究所 上海市杨高南路729号陆家嘴世纪金融广场1号楼25层 邮政编码:200120 电话:(8621)80108518 传真:(8621)80106010 浙商证券研究所:http://research.stocke.com.cn |