为帮助生产型出口企业防范出口退税的风险,淡然退税将学员在实操中遇到的高发税务风险点整理了一下,希望对小伙伴们有所帮助。

2、出口报关应和靠谱的报关行合作,出口退税属于后期工作,如果出口报关不准确,后期改单的周期较长或直接无法修改,严重影响企业办理出口退税。正式报关之前一定要认真核对报关草单的数据,实务中生产企业报关单常见的申报错误为:成交方式申报错误、商品编号申报错误、规格型号申报错误等。

3、出口后,符合收入确认条件应及时确认,生产企业各地一般要求开具出口发票。从实务角度来说,出口收入的确认一般在出口当月。

误区:出口退税当月才需要确认出口收入✘

4、准确填写增值税纳税申报,生产企业出口退税收入申报“免抵退”收入;出口免税(免税不退税)收入申报“免税”收入;出口征税(视同内销)收入按照适用税率申报收入,与内销无异。

5、非列名生产企业外购货物出口符合视同自产的条件才可出口退税,采购时,应正确判断,视同自产货物申报出口退税时出口明细应准确选择业务类型。实操中不要为了图省事,将视同自产货物直接按自产货物申报出口退税。

6、电子口岸打印出口货物报关单,通过电子税务局我要查询或录入退税软件自检查看报关单是否有电子信息,有信息应及时申报出口退税。

注意事项:申报退税前应准确充足的进项,生产企业出口退税的先决条件有二,其一是当期期末必须有留抵税额,其二是要有当期免抵退税额。当期免抵退税额跟当期期末留抵税额比较,哪个小退哪个。当期申报免抵退税额大于期末留抵税额时会产生免抵税额,免抵税额需要交附加税。

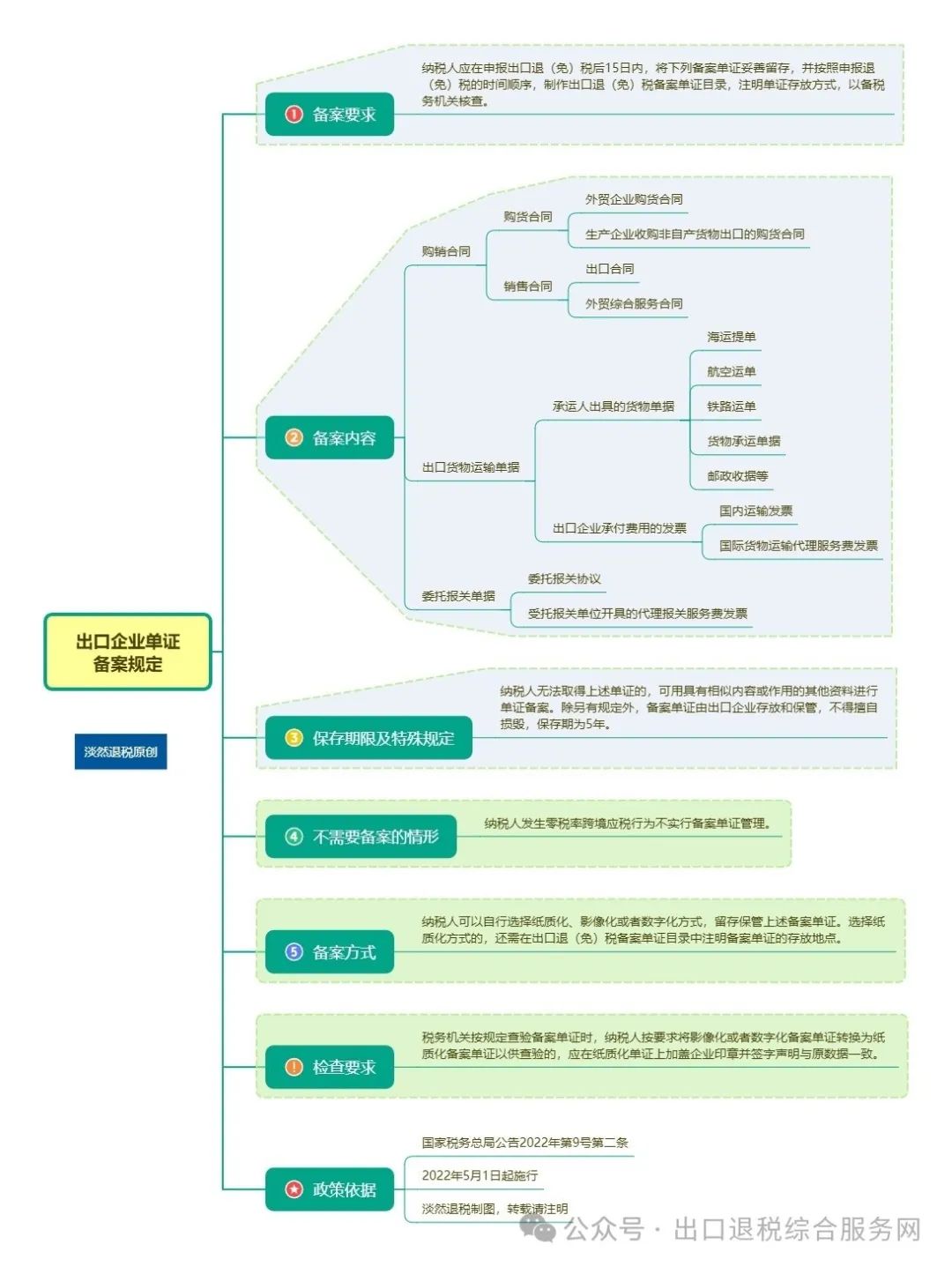

7、出口企业应在出口退税申报后15日内进行单证备案,不得伪造相关备案单证。未按规定备案的或备案单据有问题的(伪造除外),适用免税政策。

点开看大图

8、年度末应注意核查出口退税申报情况,未申报出口退税应做好记录,属于报关单或代理出口货物证明无电子信息的,应及时操作信息查询,补发信息。

9、核查出口退税货物收汇情况,如属于企业操作不正规应及时修正,出口申报退税货物未收汇且不符合视同收汇的10类情形之一的只能做免税处理。原则上付汇方为合同的购买方,若存在第三方付汇的情形,合同中应明确或有相关的补充协议。

10、出口免税(免税不退税)收入对应的原材料等进项税额不能抵扣,如已抵扣,需要做进项税额转出处理,增值税纳税申报表附表二第14栏“免税项目用”转出已抵扣的进项税额。

从零走向专业

微信:danrantuishui365朋友圈分享出口退税相关文章,欢迎添加!