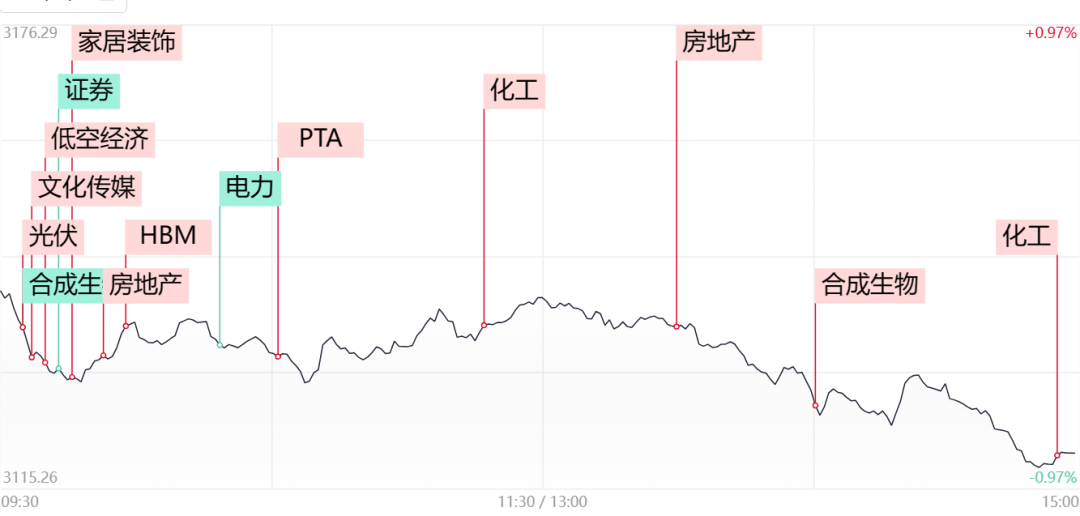

房地产

房地产板块再度集体走强,光大嘉宝、天地源、云南城投涨停,信达地产、滨江集团、华发股份、万科A等个股涨幅居前。消息面上,4月底以来,北京、上海、天津、深圳、杭州、西安、成都、南京等地楼市优化政策密集“上新”。

浙商证券认为,受政策利好和 5-6 月房企推货增加双重影响,5-6 月新房市场销量有望修复。虽然目前二手房市场“以价换量”现象仍然存在,但这是加速筑底的过程。地产行业修复斜率,需要跟踪后续财政拉动投资、利率降低购房成本等进一步政策释放。后续可重点关注两大方向:1)产品力强的央国企;2)二手中介公司受益“以旧换新”和基本面修复业绩弹性强企业。

家居

市场对于地产方向的炒作逐步延伸至家居板块,其中亚振家居、三棵树涨停,江山欧派、美新科技涨幅居前。消息面上,近日,海关总署发布数据显示,2024年1-4月,中国家具出口同比大增20.4%至1685.5亿元,规模创历史同期新高。4月份单月表现也很亮眼,环比上涨达12.6%。可见,近期家居股的走强一方面是仍受益于出海逻辑。

另一方面,地产政策密集出台,购房需求有望持续释放,家居的需求同样有望提振,估值也处于历史底部,家居板块的长期布局价值凸显。故在出海以及地产复苏双重逻辑的催化下,家居方向仍有望反复活跃,不过在整体缩量环境下赚钱效应可能更多的聚焦于前排核心标的之中。

化工

化工板块尾盘逆势拉升,人气龙头正丹股份触及涨停,此外丹化科技、北化股份、三棵树、川发龙蟒等多股涨停。消息面上,华东地区TMA价格主流成交参考价格40000-44000元/吨,目前市场货源持续紧张。长江证券研报指出,进入2024年,随着资本开支增速放缓,行业触底后修复,化工行业盈利较四季度环比显著改善。

房地产

房地产板块再度集体走强,光大嘉宝、天地源、云南城投涨停,信达地产、滨江集团、华发股份、万科A等个股涨幅居前。消息面上,4月底以来,北京、上海、天津、深圳、杭州、西安、成都、南京等地楼市优化政策密集“上新”。

浙商证券认为,受政策利好和 5-6 月房企推货增加双重影响,5-6 月新房市场销量有望修复。虽然目前二手房市场“以价换量”现象仍然存在,但这是加速筑底的过程。地产行业修复斜率,需要跟踪后续财政拉动投资、利率降低购房成本等进一步政策释放。后续可重点关注两大方向:1)产品力强的央国企;2)二手中介公司受益“以旧换新”和基本面修复业绩弹性强企业。

家居

市场对于地产方向的炒作逐步延伸至家居板块,其中亚振家居、三棵树涨停,江山欧派、美新科技涨幅居前。消息面上,近日,海关总署发布数据显示,2024年1-4月,中国家具出口同比大增20.4%至1685.5亿元,规模创历史同期新高。4月份单月表现也很亮眼,环比上涨达12.6%。可见,近期家居股的走强一方面是仍受益于出海逻辑。

另一方面,地产政策密集出台,购房需求有望持续释放,家居的需求同样有望提振,估值也处于历史底部,家居板块的长期布局价值凸显。故在出海以及地产复苏双重逻辑的催化下,家居方向仍有望反复活跃,不过在整体缩量环境下赚钱效应可能更多的聚焦于前排核心标的之中。

化工

化工板块尾盘逆势拉升,人气龙头正丹股份触及涨停,此外丹化科技、北化股份、三棵树、川发龙蟒等多股涨停。消息面上,华东地区TMA价格主流成交参考价格40000-44000元/吨,目前市场货源持续紧张。长江证券研报指出,进入2024年,随着资本开支增速放缓,行业触底后修复,化工行业盈利较四季度环比显著改善。