电梯作为建筑刚需特种装备,广泛应用于地产、基建等领域。我国电梯行业总规模正处于增量市场下行与存量市场向上交织的新变局时期,存量后市场需求向上,有望冲抵增量市场下行,总体市场规模步入稳态。现阶段我国电梯行业竞争格局相对分散,但随着需求结构的改变,供给格局有望优化。政府基建市场重品牌、维保市场重服务且现金流佳,双重因素共振提升行业集中度。已占据较高维保业务体量的一线龙头品牌商有望持续充分受益。

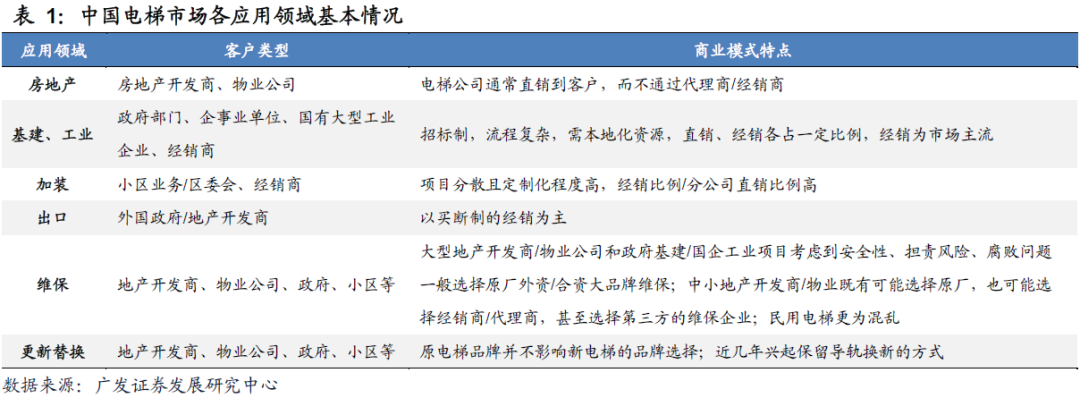

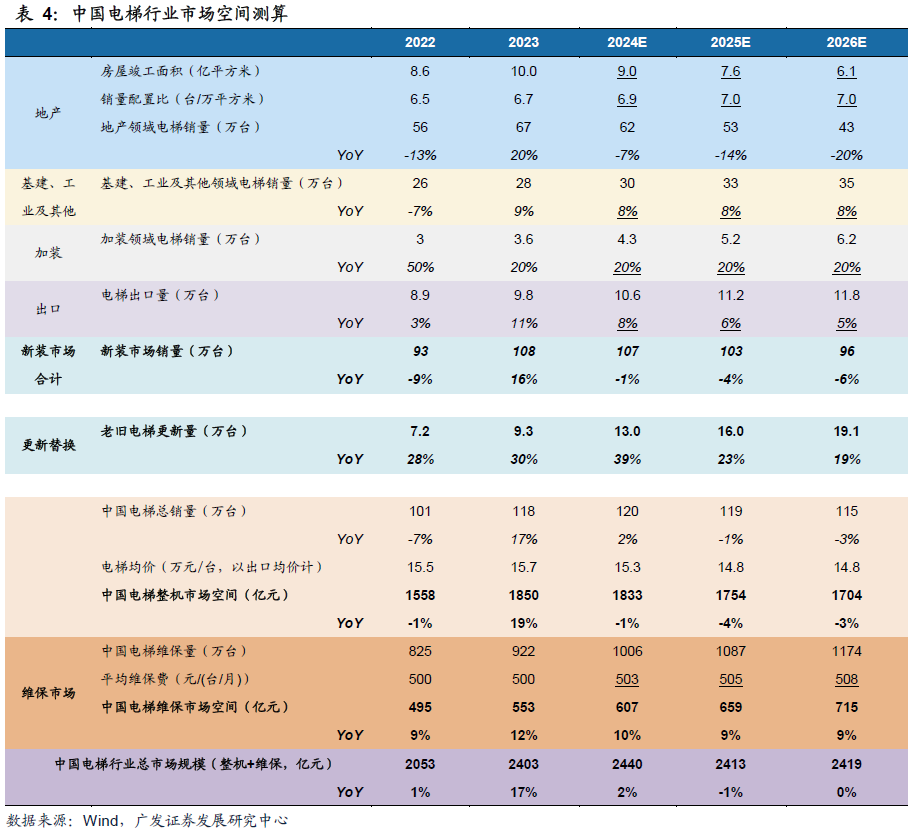

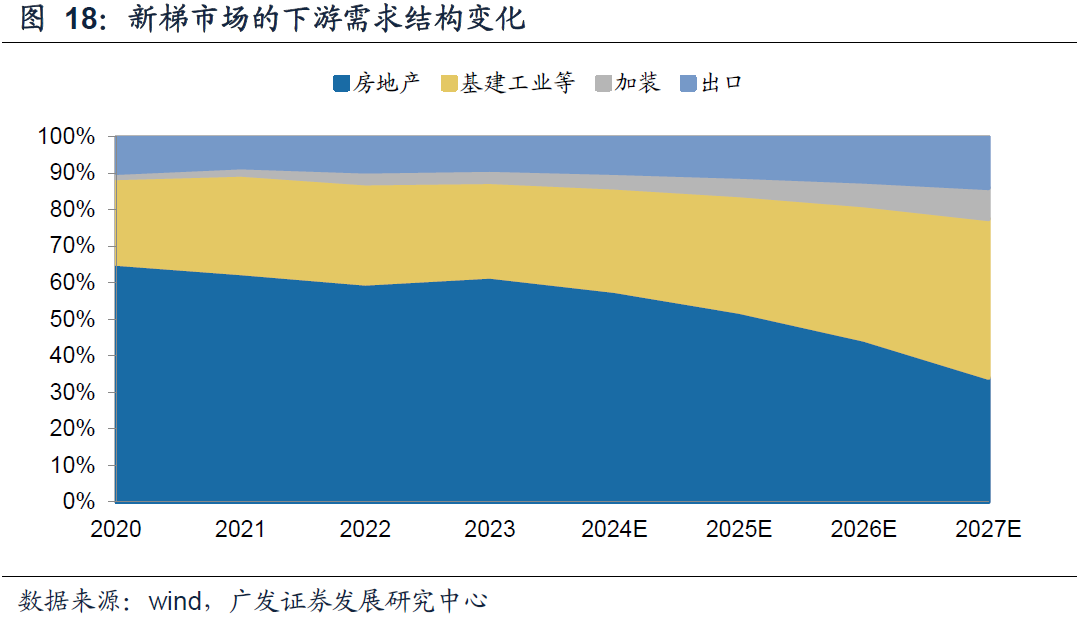

电梯作为建筑刚需特种装备,广泛应用于地产、基建等领域。电梯市场可按电梯生命周期分为新装电梯市场,以及维保和更新替换的后市场,其中新装电梯又分为电梯设备销售和安装服务两大环节;新装电梯的应用领域主要包括房地产、基建&工业、旧房加装和出口,据我们测算,23年四大领域的需求占比分别为62%、26%、3%、9%。

电梯存量后市场需求向上,有望冲抵增量市场下行。(1)新梯市场:内需方面,新梯总需求与地产景气度之间的相关性正逐步减弱,以轨交为代表的基建领域新梯需求兴起,叠加旧房加装市场空间广阔,当前正处于快速起步阶段;外需方面,电梯出口市场方兴未艾。(2)后市场:电梯老龄化趋势明显,根据《中国电梯》杂志,目前中国电梯保有量接近1100万台,当前正处电梯大规模更新起点,未来十年空间可观;维保业务属于体量大、盈利能力强的现金牛业务,我们测算出目前维保市场空间500~600亿元,预计未来几年市场空间CAGR接近10%。我国电梯行业总规模正处于增量市场下行与存量市场向上交织的新变局时期,总体市场规模步入稳态。

供给格局:政府基建市场重品牌、维保市场重服务且现金流佳,双重因素共振提升行业集中度。现阶段我国电梯行业竞争格局相对分散,但随着需求结构的改变,供给格局有望优化。一方面,政府基建领域需求有望成为主导驱动,采购时更偏好以日立为代表的一线外资及合资品牌商,品牌效应和头部效应更加凸显;另一方面,各大电梯厂商对维保业务后市场日益重视,头部企业致力于提升自保率,有望凭借广泛覆盖的服务网络+优质充沛的现金流,在下行时期跑出比较优势。以上结构变化所带来的双重优势共振,有利于提升行业集中度,凸显头部效应。

地产竣工不及预期;基建投资不及预期;原材料价格大幅上涨;市场竞争加剧。

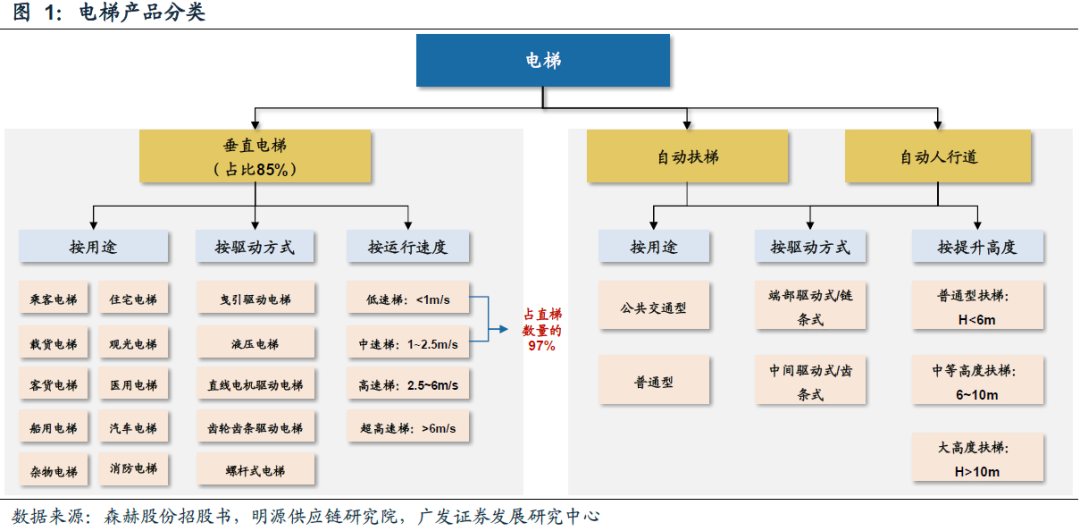

电梯是建筑刚需特种设备,中低速直梯应用最为广泛。电梯是由动力驱动,利用沿刚性导轨运行的箱体或者沿固定线路运行的梯级(踏步),进行升降或者平行运送人、货物的机电设备。电梯的主要类型包括垂直电梯、自动扶梯与自动人行道,根据明源供应链研究院,垂直电梯是应用最广泛的产品类别,占电梯数量比重约为85%。直梯又可按用途、驱动方式、运行速度进一步划分,通常根据运行速度的不同分为低速电梯、中速电梯和高速电梯,中低速电梯应用最为普遍,占直梯数量的97%。

从电梯行业产业链上下游来看,电梯制造业的上游主要为基础原材料及电梯零部件制造业。电梯生产和制造最主要的原材料为钢材和稀土,钢材用于生产电梯轿厢、轿架、上下梁、轿门、厅门等,稀土是电梯核心部件永磁同步曳引机中永磁体的主要原材料。中游即为各类电梯产品的制造环节。

下游应用市场可按电梯生命周期分为新装市场,以及维保和更新替换形成的后市场,其中新装电梯又分为电梯设备销售和安装服务两大环节。新装电梯的应用领域主要包括房地产、基建&工业、旧房加装和出口,据我们测算,23年四大领域的需求结构分别为62%、26%、3%、9%。

电梯后市场分为维保和更新替换两大类型,后市场需求长期向上趋势确定。维保需求具备强制化、定期化属性,随着电梯老龄化程度加深,维保费用也会相应增长,该市场属于长坡厚雪的稳健增长赛道;而电梯的生命周期约为15年,未来5年的替换需求对应2009-2014年期间的新装电梯量,该时期属于电梯行业的快速增长时期,当下处于大规模更替的起点。

(一)新装市场:地产市场步入下滑通道,基建+加装+出口市场上行

新变局1:电梯新增市场的下游需求结构正在发生改变,核心驱动力从地产逐步转向基建+加装+出口。

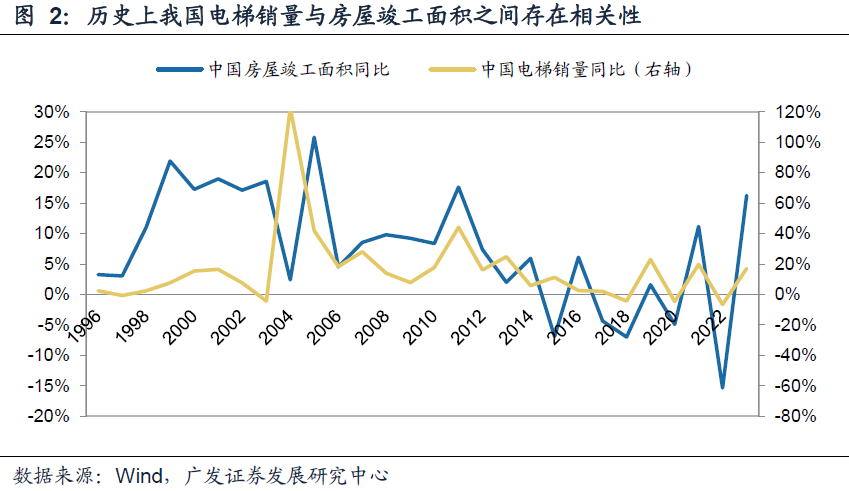

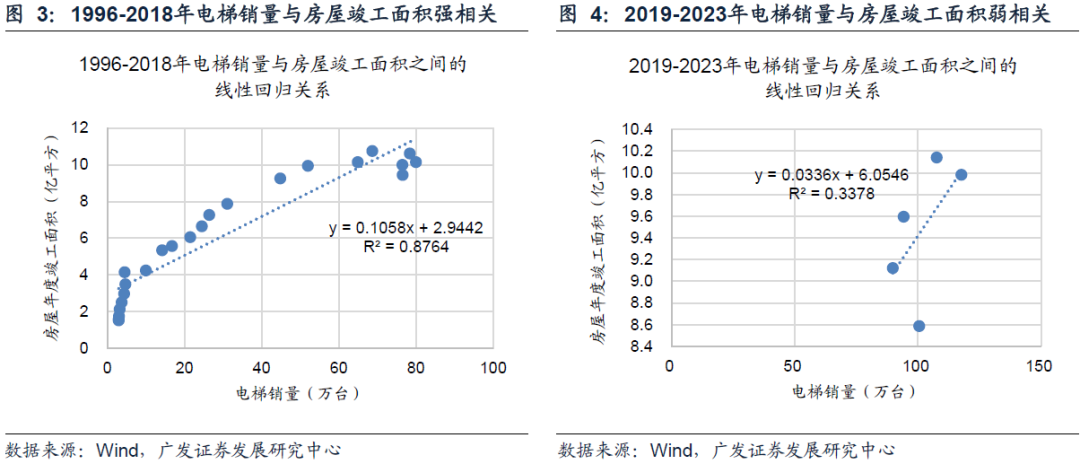

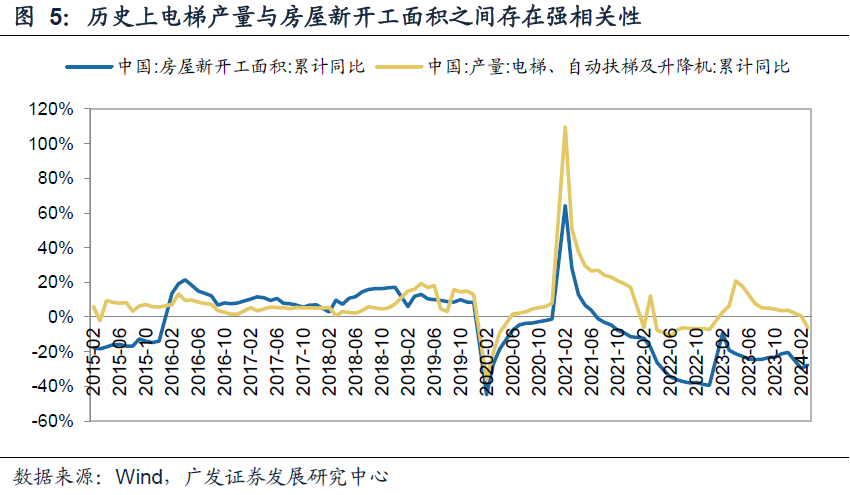

作为下游第一大应用领域,地产行业景气度与电梯需求息息相关,但近年来这种相关性正在逐渐衰减。长期以来,地产一直是电梯的最主要应用领域,历史数据表明我国电梯销量与房地产竣工面积相关性较高:一方面电梯通常在建筑物封顶后接近竣工的时候开始安装;另一方面地产商资金收紧导致下订单的时间节点有所后移。2019年以来,电梯销量与房屋竣工面积之间的强相关性已有所减弱。出现这种变化的主要原因是电梯的需求结构发生了改变,主要体现在两个方面:(1)住宅的电梯配置比持续提升;(2)棚改、轨交等基建项目、存量电梯更新改造等应用领域电梯需求开始释放,导致地产对电梯的需求在电梯整体新装需求中的占比显著下滑。在保交楼政策持续发力下,预计未来几年我国房屋新开工面积和施工面积将延续自2022年以来的下滑趋势,竣工面积也将开始面临较大压力,进而在一定程度上影响电梯新装需求。

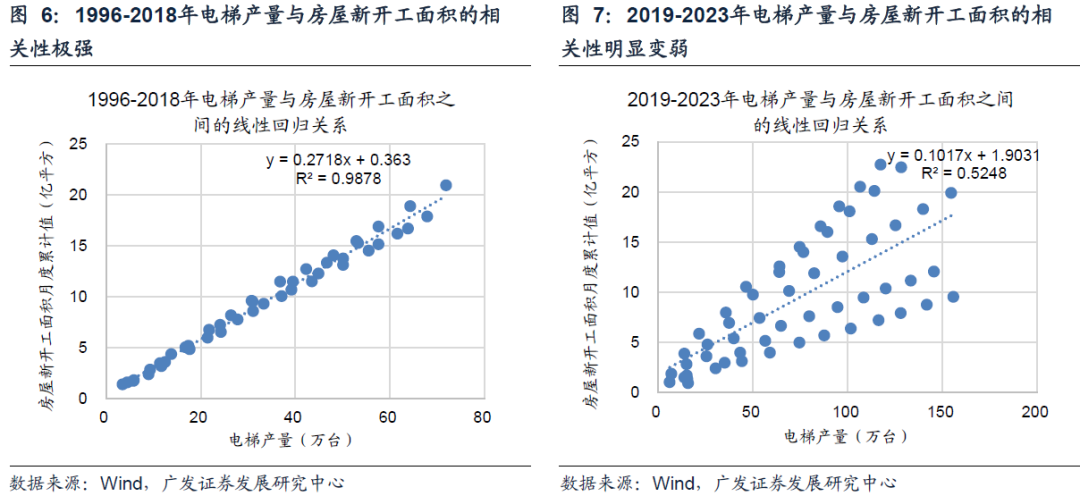

从更前瞻的指标来看,历史上电梯产量与房屋新开工面积之间存在较强的相关性,但这种相关性正随着时间的推移而减弱。房地产新开工面积作为反映地产景气度的关键指标,也是反映电梯未来新装需求的先行指标,因此与电梯厂商的生产策略挂钩。根据wind数据,我们进行了相关性测算分析,1996-2018年,电梯产量与房屋新开工面积的相关系数高达0.99,房地产成为驱动电梯行业需求增长的核心驱动力。2019-2023年,电梯产量与房屋竣工面积的相关性降至0.5,相关性较1996-2018年出现明显减弱。核心原因在于电梯的需求结构变化在电梯厂商以销定产的经营策略下不断发挥作用。

新变局2:政府基建采购需求提供稳定支撑盘,轨交行业具备弹性。

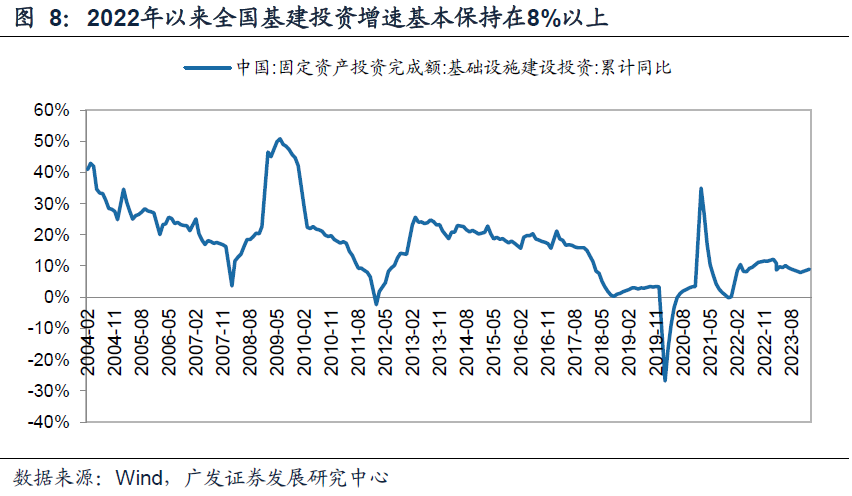

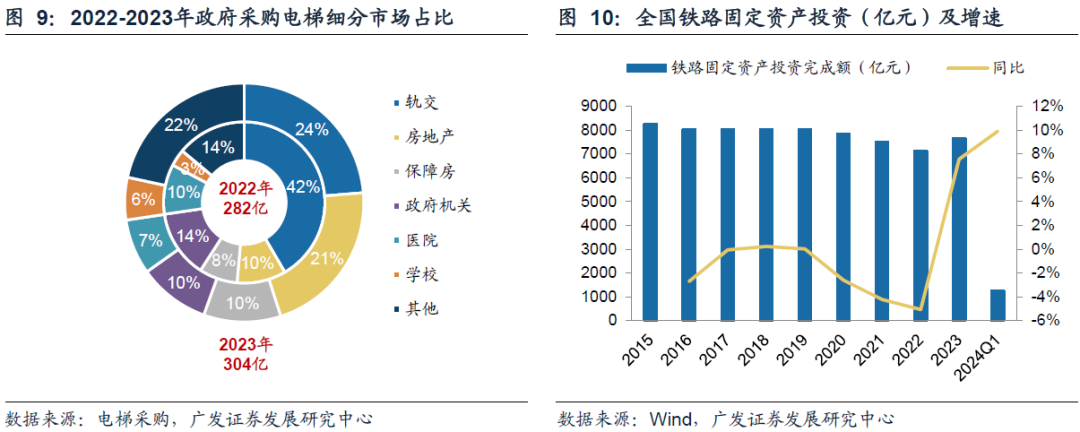

轨交领域新梯需求快速增长,政府基建总体采购需求稳健增长。政府基建是除地产以外的第二大电梯应用下游,根据wind,22年以来全国基建投资增速保持在8%以上,增长稳健。基建细分的电梯应用领域包括轨交、保障房、政府机关、医院、机场、学校等,其中轨交占比和弹性最大。根据电梯采购公众号,从招标采购的项目来看,23年轨交在城轨+铁路新增运营里程下滑18%的情况下依旧位于全国政府采购市场采购规模第一,采购额达72亿元,同比下降39%,在全国政府采购市场中的占比为24%。

轨交行业投资额显著复苏,有望成为政府基建领域需求弹性驱动力。根据wind,24年Q1全国铁路固定资产投资完成额为1248亿元,同比增长9.9%,增速显著恢复。从十四五及《中长期铁路网规划》(修编)的轨交建设目标来看,未来铁路新建里程仍将保持在相对稳定的水平。轨交行业有望为基建领域的电梯采购需求赋予持续增长动能。

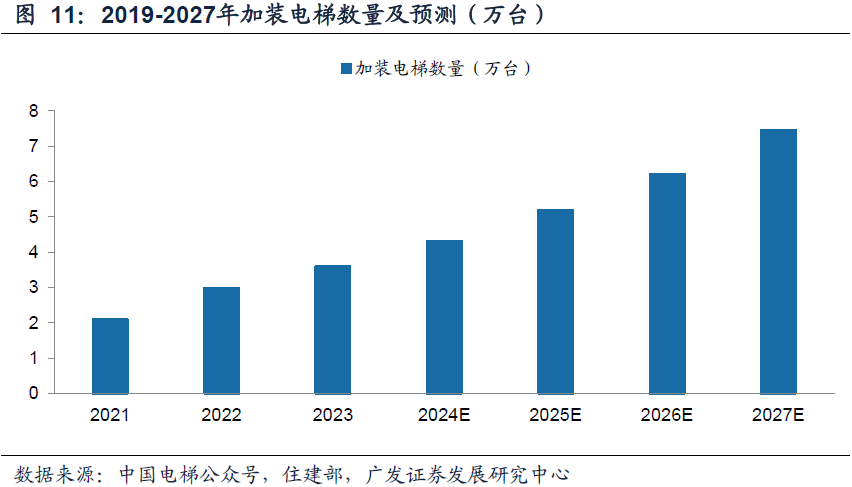

新变局3:旧房加装市场处于起步阶段,补贴+政策驱动万亿空间到来。

政策大力鼓励推进老旧小区加装,整机+安装总市场规模近万亿。根据中国电梯公众号,2024年1月22日,国家发改委提出老旧小区加装电梯要“能装尽装”,全国加装电梯市场规模高达2.6万亿(含土建与安装工程)。根据中国日报网,住建部公布的数据显示,全国2000年以前建成的老旧小区达到17万个,涉及住户4200万户,建筑面积40亿平方米,需要加装250~300万部电梯。参考北京住建委近期发布的加装电梯工程造价指标,加装每部电梯的工程总造价约80-100万元;其中电梯设备约占15%,安装费约占15%,土建约占70%。据此,我们估算未来电梯加装市场合计整机空间3750-4500亿,整机+安装空间7500-9000亿。

24年启动5万个老旧小区改造,加装需求再提速。根据中国电梯公众号,2019-2023年,全国累计加装电梯10.8万部,平均每年加装量仅2.16万台;23年加装3.6万台,同比+20%。住建部计划今年启动改造5万个老旧小区,进度明显提速。财政补贴方面,根据北京物业管理行业协会和电梯世界公众号,目前全国各大城市对加装电梯平均给予10~20万元/台的补贴,部分城市补贴达到25万元。未来在政策要求和补贴力度加大带动下有望加速加装,若假设24-27年加装电梯需求CAGR达20%,则预计24-27年加装电梯数量有望达到23.2万台。

新变局4:电梯出口需求方兴未艾,出口量稳健增长可期。

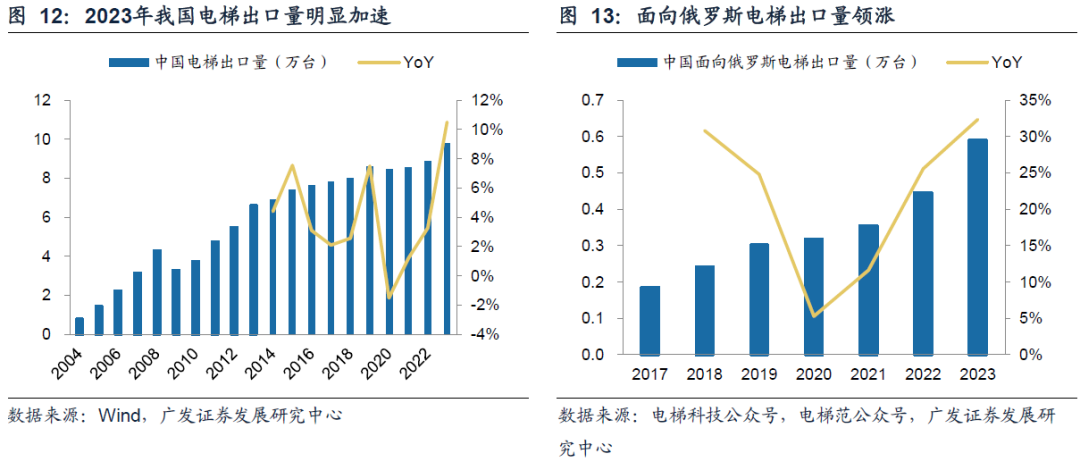

我国电梯逐步走向海外,出口稳健增长值得期待。根据Wind,23年我国电梯出口9.78万台,同比+11%;24Q1,我国电梯出口延续增长势头,载客电梯出口量同比+14%。我国电梯出口主要面向俄罗斯、中东和东南亚地区,一带一路沿线占比近7成,特别是面向俄罗斯的出口量近两年快速增长,23年跃居第一大电梯贸易伙伴,为中国电梯出口带来机遇。

(二)后市场:站在更新替换的起点,维保需求长坡厚雪

新变局5:电梯大规模更新起点,未来十年空间可观。

根据易梯公众号,目前我国对电梯没有强制报废年限规定,一般电梯的使用寿命为15~20年,之后就会老化、故障频发,继续使用老化电梯不仅存在安全隐患,而且在维修保养成本方面大大高于更新、改造电梯所需的费用。

在更新节奏上,我们将电梯内销量设为E,假定国内电梯每年理论更新量Ft=Et-16*10%+Et-17*10%+Et-18*20%+Et-19*20%+Et-20*40%,测算结果表明:2023年以来,我国电梯更新需求呈现加速上升趋势。预计2024-2027年更新需求CAGR达25%,电梯更新市场空间可观且增速较快。在大规模设备更新政策推动下,老旧小区不仅存在加装电梯需求,既有电梯的更新改造需求也正加快释放。

新变局6:电梯维保市场空间广阔,长坡厚雪稳健增长。

电梯作为特种装备,出于安全性考量,定期维保为强制要求。根据特种设备安全技术规范TSG T5002—2017中的规定,电梯不仅需要在故障时维修,还需定期对电梯进行清洁、润滑、调整、更换易损件等日常维保工作。根据沈阳电梯安装维保技术协会,电梯需每半个月保养一次26项关键安全设备、每个月保养的项目达43项、每个季度保养的项目达51项、每半年保养的项目达66项、每年保养的项目高达74项。

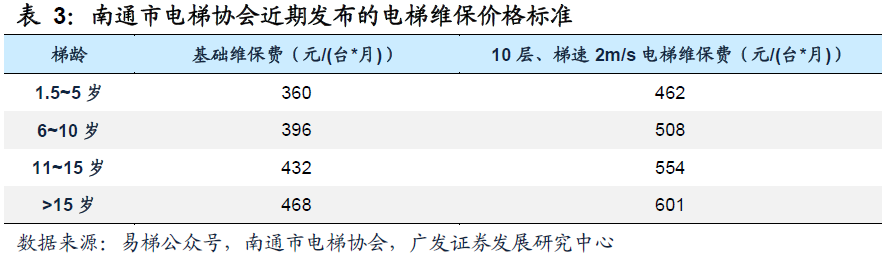

对于电梯维保后服务市场,根据电梯公众号,一般电梯保修期为1-2年时间,平均1.5年,保修期内一般由销售电梯的制造商/经销商提供免费维修保养,之后由电梯制造商/经销商/第三方维保企业定期保养。维保费用随梯龄、梯速和层站数的增长而增长,参考南通市电梯协会近期发布的维保价格,目前6层6站、梯龄小于5年的低速住宅电梯和货梯每月的维保费基准为360元,梯龄在5~10岁、11~15岁、>15岁的电梯维保费分别乘以基价的1.1/1.2/1.3,梯速、层站数、载重量提升同样增加维保费。平均而言目前的维保费约500元/(台*月)。

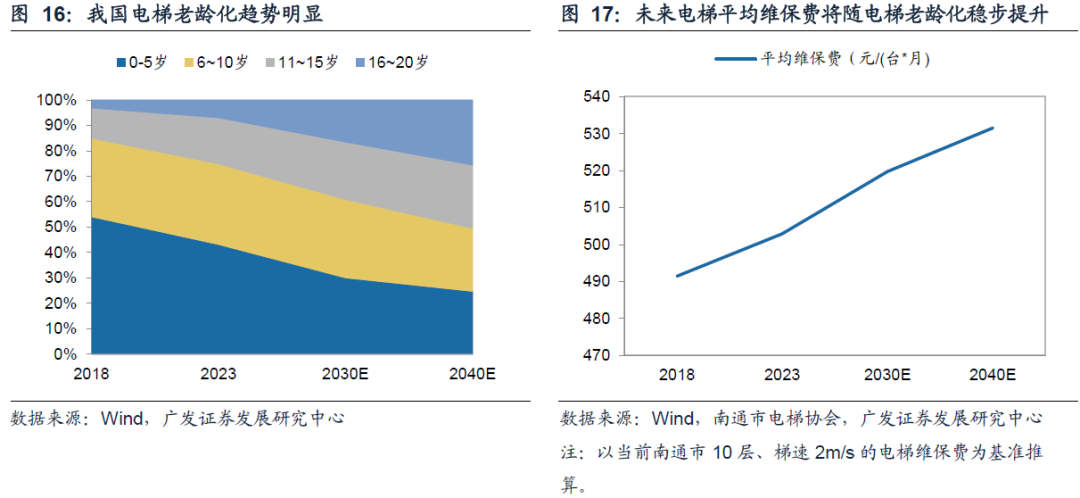

据我们测算,23年国内电梯维保市场空间约550亿,仅考虑未来高梯龄的电梯占比持续增加情况下,平均维保费有望每年提升0.5%,预计未来几年维保市场仍将以接近10%的增速实现稳健增长。长期来看,随着我国人口老龄化愈发严重,电梯维保成本中占比最高的人工成本可能显著提升,从而带动维保费进一步提升。

总结:未来三年中国电梯行业整体市场规模有望维持稳定。

基础数据处理:

根据Wind,我们已知2002-2023年国内电梯保有量B、1980-2023年中国电梯产量A、1999-2009年中国电梯销量D、1999-2023年中国电梯出口量G。据此推算出国内电梯净新增量Ct=Bt-Bt-1。

假定国内电梯理论更新量Ft=Et-16*10%+Et-17*10%+Et-18*20%+Et-19*20%+Et-20*40%。则1980-1998年间电梯内销量E=D=A,1999-2009年间E=D-G,2010-2023年E= C+ F,2010-2023年D=E+G。

市场空间测算——核心假设:

(1)房屋竣工面积:根据Wind,考虑到23年房屋新开工及施工面积分别下滑20%和7%,叠加23年竣工面积基数效应强化与“保交楼”政策的持续发力,预计24年竣工面积同比下滑10%,25-26年同比-15%/-20%。

(2)电梯销量配置比:假设2018年以前地产领域的电梯销量占比为80%,据此计算出电梯销量配置比(地产领域电梯销量/房屋竣工面积),假设2018-2024年配置比逐年增加0.2,2025-2026年维持在7台/万平方米。

(3)基建、工业及其他领域电梯销量:假设2024-2026年增速随基建固定资产投资增速稳定在8%。

(4)旧房加装领域电梯销量:假设2024-2026年增速保持在20%。

(5)电梯出口量:根据上文论述,俄罗斯电梯市场机遇犹存,我国电梯出口稳健增长值得期待,假设2024-2026年出口量增速为8%、6%、5%。

(6)老旧电梯更新量:根据上文测算,2024-2026年国内电梯更新替换需求为13万台、16万台、19.1万台。

(7)电梯维保量:电梯质保期一般为1-2年,平均1.5年,则t期电梯维保量Wt=Bt-Et-Et-1*50%。

(8)电梯维保费:根据上文测算,国内电梯平均维保费将随电梯老龄化每年提升0.5%。

结论:预计24-26年新装电梯需求持续承压,主要受地产下行影响,基建+出口稳健增长以及加装需求快速释放形成一定对冲;更新替换需求将保持较高增速增长;维保市场高个位数稳健增长。总体来看,地产低迷对电梯行业的影响正快速减弱,26年地产领域电梯销量占比降至45%,后市场力量逐步壮大,行业发展整体进入稳态。

(一)现阶段竞争格局分散,一线梯队具备品牌溢价和强稳定性

我国电梯制造领域竞争格局相对分散,目前已形成四大梯队,各梯队充分竞争。根据日立电梯公众号、电梯公众号、易梯公众号、上海机电年报以及广日股份年报,我国电梯制造领域第一梯队为四大中日合资或欧美品牌,年销量在10万台左右,按销量估算合计约占35%的份额;第二梯队是纯外资品牌,年销量5万台左右,按销量估算合计约占15%~20%的份额;第三梯队是国内大型电梯企业,不同品牌销量差异较大;第四梯队则是其他国内中小型电梯民营企业。

国内电梯市场第三梯队公司的业绩与盈利能力波动较大,主要原因一方面在于整体收入与利润规模较小,业绩受单个大项目的盈利水平影响显著;另一方面,该等公司高盈利能力的维保业务体量及占比较低,难以抵御行业价格或成本端的冲击。

从电梯均价对比来看,第三梯队公司的价格水平在10~15万元/台。价格上的显著差距不仅体现应用场景低高端的差异,更重要的是头部外资/合资企业已经形成明显的品牌溢价,具体体现在更高的产品安全性、更低的故障率以及更好的用户体验。随着未来新梯需求持续承压,头部效应趋显,电梯行业集中度有望提升。

(二)政府项目市场更注重品牌,头部效应有望加速显现

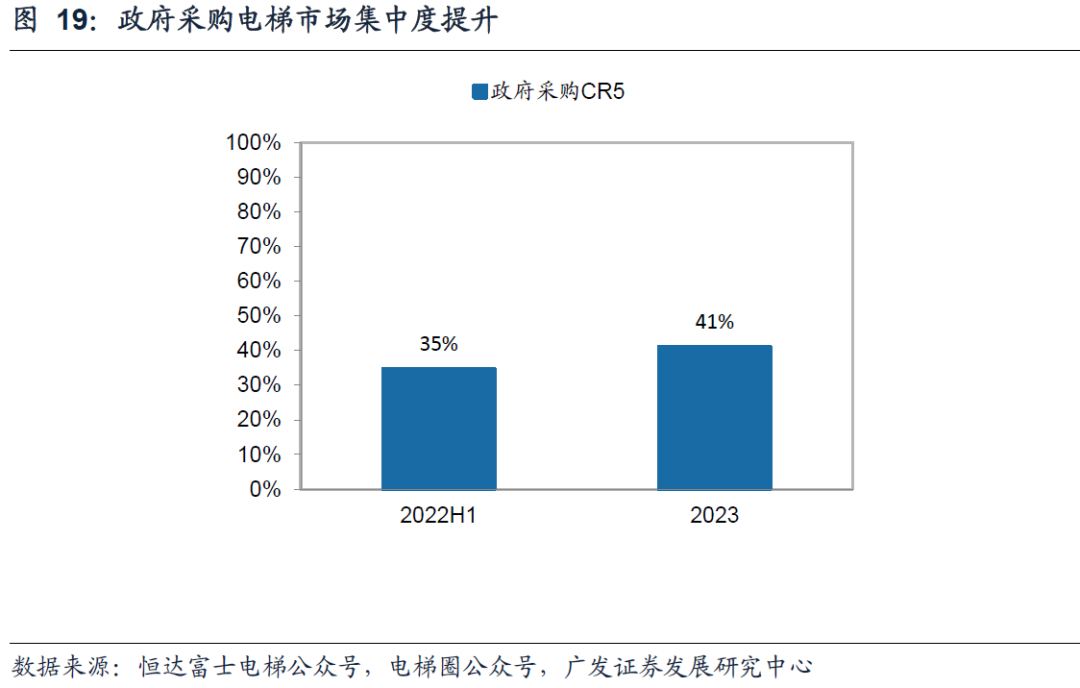

新梯市场需求由地产驱动转向基建+加装+出口驱动,需求结构演变带来供给格局变化。根据前文我们的测算(见表4),预计新梯市场的需求结构中房地产占比将从2023年的62%下降至2027年的34%,而23-27年政府基建领域占比有望从26%提升至43%,转而一跃成为第一大需求领域。房地产商采购电梯时要从品牌和配置上综合考量对比,同级品牌看配置,同等配置看价格,价格还是最终的决定因素;而政府作为采购主体时多以公开招投标方式为主,往往更看重电梯的安全性、可靠性、服务质量、品牌信誉等,且注重全生命周期运维,一线品牌通常成为首选。

政府采购领域的品牌头部效应更加凸显,集中度有所提升。根据询价无忧网、电梯之声公布的房地产首选电梯品牌TOP10排行榜,2024年相比于2021年一线品牌的首选率有所下降,集中度相对分散。而从政府采购电梯企业中标率来看,轨交、基建等领域的品牌集中度相对较高,CR5从2022年上半年的35%提升至2023年的41%。这意味着当需求结构转向政府基建为主导时,供给格局存在进一步优化的可能性。

(三)维保业务高盈利、重服务,利于头部企业厚积薄发

全球电梯市场已进入“后市场”时代,维保业务已成为国际电梯巨头的主要利润来源。服务型业务特别是维保业务的盈利能力明显优于新梯销售。

我国电梯市场维保业务相比新梯市场格局更为分散,未来中小型第三方维保企业将陆续出清,格局有望优化。根据电梯范公众号和《中国电梯》杂志,截至2023年底,全国电梯保有量1063万台,其中欧美的4个品牌+日本的4个品牌保养量占比30%,民族品牌保养量占比不足10%,全国近15000多家电梯维保企业(含经销商)保养了600+万台电梯。展望未来,随着电梯维保规范政策推行,中小型第三方维保企业将陆续出清,我国电梯维保市场格局有望优化。参照海外龙头,维保业务有望成为本土电梯企业未来重要的业绩贡献点。

综上所述,一方面地产低迷带来的新梯需求下滑将凸显电梯行业的品牌效应、具有强产品力的外资/合资品牌有望成为客户的优先选择;同时,一线电梯品牌凭借庞大的维保业务体量能够充分抵御新梯市场下行压力。双重因素共振之下行业集中度将明显提升,规模、品控、服务等方面相对落后的第四梯队中小民营电梯厂商将逐步出清或被收购。

(一)地产竣工不及预期

根据我们的电梯新梯需求测算,地产领域需求仍占很大比重,而电梯通常在建筑物封顶后接近竣工时开始安装,因此房屋竣工面积是地产领域新梯需求的关键跟踪指标。若地产竣工面积大幅下滑,一方面将直接对新梯需求产生不利影响,另一方面可能代表部分房地产企业面临流动性危机,从而影响电梯制造商应收账款的回收。

(二)基建投资不及预期

基建作为新梯的第二大应用市场,未来对电梯的需求占比将随地产需求下滑而逐步提升。而基建固定资产投资增速是判断该领域新梯需求的关键先行指标,若基建投资不及预期,将对新梯需求产生不利影响。

(三)原材料价格大幅上涨

电梯制造中的主要原材料为钢材,此外还包含稀土、有色金属等。若该等原材料价格受到国际大宗商品市场走势、国家宏观调控政策、经济运行周期等因素影响而出现大幅上涨,可能造成电梯制造商盈利能力的大幅下滑。

(四)市场竞争加剧

在新梯需求下行压力下,电梯行业产能过剩加剧,部分电梯制造商可能采取降价增销从而提升产能利用率的策略。若行业普遍降价,将对电梯制造商的盈利能力造成较大不利影响。

报告信息

代川 S0260517080007

孙柏阳 S0260520080002

汪家豪 S0260522120004