иҙўеҠЎе°Ҹеҫҗ

з”ізЁҺе°Ҹеҫ®пјҢиҝ‘е№ҙжқҘеӣҪ家й’ҲеҜ№й«ҳж–°жҠҖжңҜдјҒдёҡеҮәеҸ°дәҶи®ёеӨҡдјҳжғ ж”ҝзӯ–пјҢдҪҶжҲ‘дёҚжҳҜеҫҲзЎ®е®ҡжҲ‘们жҳҜеҗҰеұһдәҺй«ҳж–°жҠҖжңҜдјҒдёҡпјҢдҪ иғҪеё®жҲ‘и®Іи®ІжҖҺд№ҲжүҚиғҪи®Өе®ҡдёәй«ҳж–°жҠҖжңҜдјҒдёҡеҗ—пјҹиҝҳжңүеҰӮжһңжҲ‘们公еҸёз¬ҰеҗҲзҡ„иҜқпјҢеҸҲиғҪдә«еҸ—е“Әдәӣдјҳжғ ж”ҝзӯ–е‘ўпјҹ

жІЎй—®йўҳпјҒд»Җд№ҲжҳҜй«ҳж–°жҠҖжңҜдјҒдёҡпјҹй«ҳж–°жҠҖжңҜдјҒдёҡжңүе“Әдәӣдјҳжғ ж”ҝзӯ–пјҹд»ҠеӨ©е°ұз”ұжҲ‘жқҘеёҰеӨ§е®¶дёҖиө·жўізҗҶдёҖдёӢ~

з”ізЁҺе°Ҹеҫ®

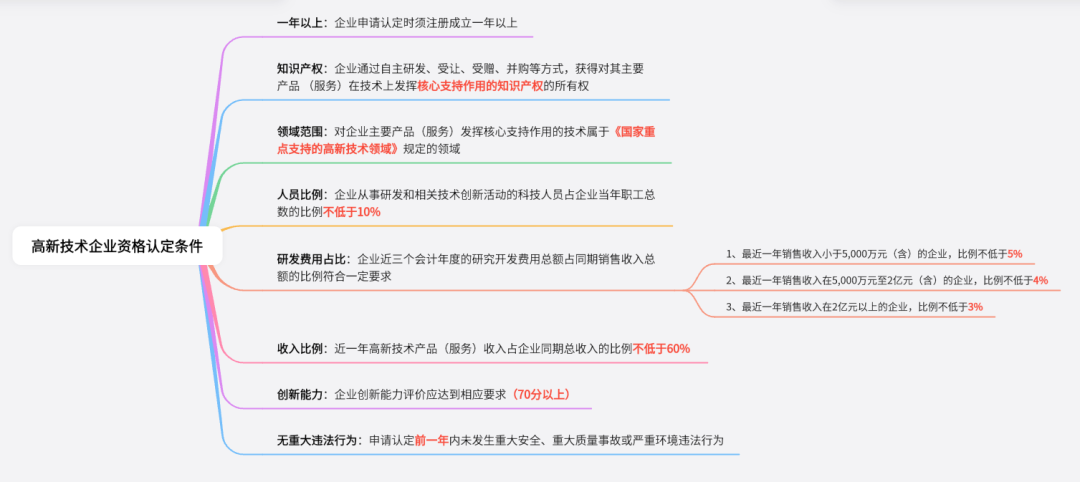

дёҖгҖҒй«ҳж–°жҠҖжңҜдјҒдёҡи®Өе®ҡжқЎд»¶пјҡ

й«ҳж–°жҠҖжңҜдјҒдёҡзҡ„и®Өе®ҡйңҖиҰҒеҗҢж—¶ж»Ўи¶ід»ҘдёӢ8дёӘжқЎд»¶пјҒ

е·ҰеҸіж»‘еҠЁжҹҘзңӢжӣҙеӨҡ

дәҢгҖҒй«ҳж–°жҠҖжңҜдјҒдёҡдјҳжғ ж”ҝзӯ–

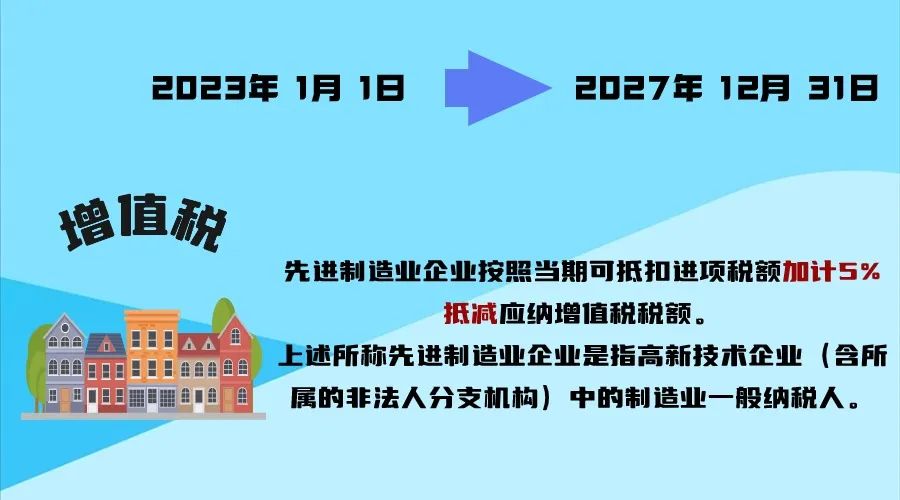

В еўһеҖјзЁҺеҠ и®ЎжҠөеҮҸ

ж”ҝзӯ–еҶ…е®№пјҡ

иҮӘ2023е№ҙ1жңҲ1ж—ҘиҮі2027е№ҙ12жңҲ31ж—ҘпјҢе…Ғи®ёе…ҲиҝӣеҲ¶йҖ дёҡдјҒдёҡжҢүз…§еҪ“жңҹеҸҜжҠөжүЈиҝӣйЎ№зЁҺйўқеҠ и®Ў5%жҠөеҮҸеә”зәіеўһеҖјзЁҺзЁҺйўқгҖӮ

дёҠиҝ°жүҖз§°е…ҲиҝӣеҲ¶йҖ дёҡдјҒдёҡжҳҜжҢҮй«ҳж–°жҠҖжңҜдјҒдёҡпјҲеҗ«жүҖеұһзҡ„йқһжі•дәәеҲҶж”Ҝжңәжһ„пјүдёӯзҡ„еҲ¶йҖ дёҡдёҖиҲ¬зәізЁҺдәәгҖӮ

ж”ҝзӯ–дҫқжҚ®пјҡ

гҖҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҠһе…¬еҺ…е…ідәҺ2023е№ҙеәҰдә«еҸ—еўһеҖјзЁҺеҠ и®ЎжҠөеҮҸж”ҝзӯ–зҡ„е…ҲиҝӣеҲ¶йҖ дёҡдјҒдёҡеҗҚеҚ•еҲ¶е®ҡе·ҘдҪңжңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢпјҲе·ҘдҝЎеҺ…иҙўеҮҪп№қ2023п№һ 267еҸ·пјү

гҖҠ科жҠҖйғЁвҖӮиҙўж”ҝйғЁвҖӮеӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺдҝ®и®ўеҚ°еҸ‘гҖҲй«ҳж–°жҠҖжңҜдјҒдёҡи®Өе®ҡз®ЎзҗҶеҠһжі•гҖүзҡ„йҖҡзҹҘгҖӢпјҲеӣҪ科еҸ‘зҒ«гҖ”2016гҖ•32еҸ·пјү

гҖҠиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…ідәҺе…ҲиҝӣеҲ¶йҖ дёҡдјҒдёҡеўһеҖјзЁҺеҠ и®ЎжҠөеҮҸж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢпјҲиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…¬е‘Ҡ2023е№ҙ第43еҸ·пјү

дәҢгҖҒй«ҳж–°жҠҖжңҜдјҒдёҡдјҳжғ ж”ҝзӯ–

В дјҒдёҡжүҖеҫ—зЁҺзЁҺзҺҮдјҳжғ

ж”ҝзӯ–еҶ…е®№пјҡ

еӣҪ家йңҖиҰҒйҮҚзӮ№жү¶жҢҒзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢеҮҸжҢү15%зҡ„зЁҺзҺҮеҫҒ收дјҒдёҡжүҖеҫ—зЁҺгҖӮ

ж”ҝзӯ–дҫқжҚ®пјҡ

гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдјҒдёҡжүҖеҫ—зЁҺжі•гҖӢпјҲдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдё»еёӯд»Ө第63еҸ·пјү第28жқЎ

дәҢгҖҒ й«ҳж–°жҠҖжңҜдјҒдёҡдјҳжғ ж”ҝзӯ–

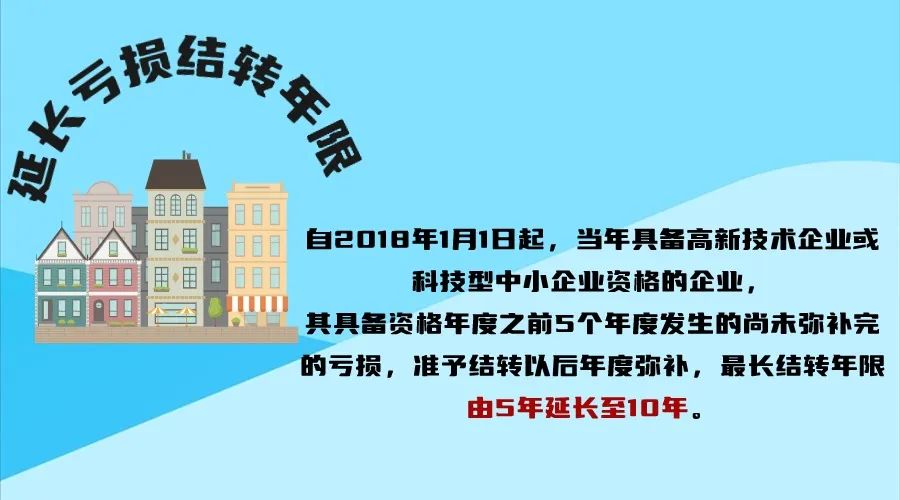

延й•ҝдәҸжҚҹз»“иҪ¬е№ҙйҷҗ

ж”ҝзӯ–еҶ…е®№пјҡ

иҮӘ2018е№ҙ1жңҲ1ж—Ҙиө·пјҢеҪ“е№ҙе…·еӨҮй«ҳж–°жҠҖжңҜдјҒдёҡжҲ–科жҠҖеһӢдёӯе°ҸдјҒдёҡиө„ж јпјҲд»ҘдёӢз»ҹз§°иө„ж јпјүзҡ„дјҒдёҡпјҢе…¶е…·еӨҮиө„ж је№ҙеәҰд№ӢеүҚ5дёӘе№ҙеәҰеҸ‘з”ҹзҡ„е°ҡжңӘејҘиЎҘе®Ңзҡ„дәҸжҚҹпјҢеҮҶдәҲз»“иҪ¬д»ҘеҗҺе№ҙеәҰејҘиЎҘпјҢжңҖй•ҝз»“иҪ¬е№ҙйҷҗз”ұ5е№ҙ延й•ҝиҮі10е№ҙгҖӮ

ж”ҝзӯ–дҫқжҚ®пјҡ

гҖҠе…ідәҺ延й•ҝй«ҳж–°жҠҖжңҜдјҒдёҡе’Ң科жҠҖеһӢдёӯе°ҸдјҒдёҡдәҸжҚҹз»“иҪ¬е№ҙйҷҗзҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2018гҖ•76еҸ·пјү

дәҢгҖҒ й«ҳж–°жҠҖжңҜдјҒдёҡдјҳжғ ж”ҝзӯ–

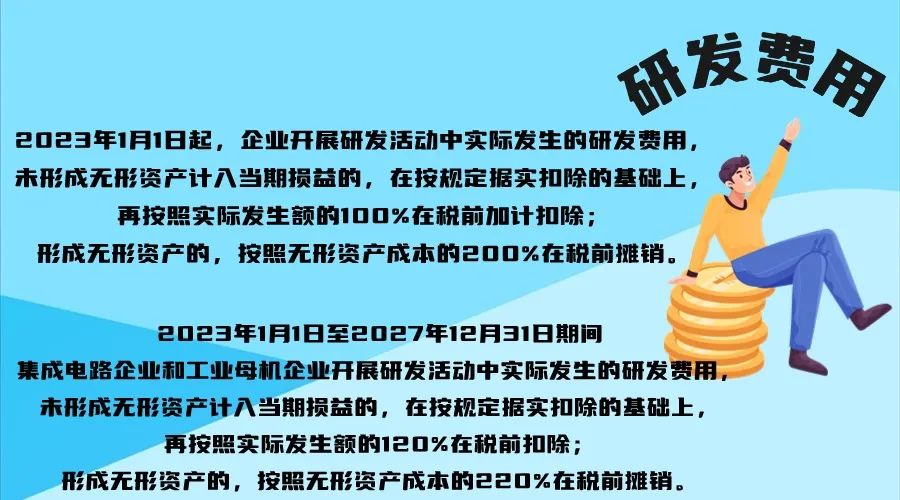

з ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨ

ж”ҝзӯ–еҶ…е®№пјҡ

дјҒдёҡејҖеұ•з ”еҸ‘жҙ»еҠЁдёӯе®һйҷ…еҸ‘з”ҹзҡ„з ”еҸ‘иҙ№з”ЁпјҢжңӘеҪўжҲҗж— еҪўиө„дә§и®Ўе…ҘеҪ“жңҹжҚҹзӣҠзҡ„пјҢеңЁжҢү规е®ҡжҚ®е®һжүЈйҷӨзҡ„еҹәзЎҖдёҠпјҢиҮӘ2023е№ҙ1жңҲ1ж—Ҙиө·пјҢеҶҚжҢүз…§е®һйҷ…еҸ‘з”ҹйўқзҡ„100%еңЁзЁҺеүҚеҠ и®ЎжүЈйҷӨпјӣеҪўжҲҗж— еҪўиө„дә§зҡ„пјҢиҮӘ2023е№ҙ1жңҲ1ж—Ҙиө·пјҢжҢүз…§ж— еҪўиө„дә§жҲҗжң¬зҡ„200%еңЁзЁҺеүҚж‘Ҡй”ҖгҖӮ

йӣҶжҲҗз”өи·ҜдјҒдёҡе’Ңе·ҘдёҡжҜҚжңәдјҒдёҡејҖеұ•з ”еҸ‘жҙ»еҠЁдёӯе®һйҷ…еҸ‘з”ҹзҡ„з ”еҸ‘иҙ№з”ЁпјҢжңӘеҪўжҲҗж— еҪўиө„дә§и®Ўе…ҘеҪ“жңҹжҚҹзӣҠзҡ„пјҢеңЁжҢү规е®ҡжҚ®е®һжүЈйҷӨзҡ„еҹәзЎҖдёҠпјҢеңЁ2023е№ҙ1жңҲ1ж—ҘиҮі2027е№ҙ12жңҲ31ж—Ҙжңҹй—ҙпјҢеҶҚжҢүз…§е®һйҷ…еҸ‘з”ҹйўқзҡ„120%еңЁзЁҺеүҚжүЈйҷӨпјӣеҪўжҲҗж— еҪўиө„дә§зҡ„пјҢеңЁдёҠиҝ°жңҹй—ҙжҢүз…§ж— еҪўиө„дә§жҲҗжң¬зҡ„220%еңЁзЁҺеүҚж‘Ҡй”ҖгҖӮ

ж”ҝзӯ–дҫқжҚ®пјҡ

гҖҠе…ідәҺиҝӣдёҖжӯҘе®Ңе–„з ”еҸ‘иҙ№з”ЁзЁҺеүҚеҠ и®ЎжүЈйҷӨж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢпјҲиҙўзЁҺгҖ”2023гҖ•7еҸ·пјү

гҖҠ科жҠҖйғЁе…ідәҺе®Ңе–„з ”з©¶ејҖеҸ‘иҙ№з”ЁзЁҺеүҚеҠ и®ЎжүЈйҷӨж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2015гҖ•119еҸ·пјү

гҖҠ科жҠҖйғЁе…ідәҺдјҒдёҡ委жүҳеўғеӨ–з ”з©¶ејҖеҸ‘иҙ№з”ЁзЁҺеүҚеҠ и®ЎжүЈйҷӨжңүе…іж”ҝзӯ–й—®йўҳзҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2018гҖ•64еҸ·пјү

гҖҠе…ідәҺжҸҗй«ҳйӣҶжҲҗз”өи·Ҝе’Ңе·ҘдёҡжҜҚжңәдјҒдёҡз ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨжҜ”дҫӢзҡ„е…¬е‘ҠгҖӢпјҲиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖ еӣҪ家еҸ‘еұ•ж”№йқ©е§” е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе…¬е‘ҠгҖ”2023гҖ•44еҸ·пјү

дәҢгҖҒ й«ҳж–°жҠҖжңҜдјҒдёҡдјҳжғ ж”ҝзӯ–

В еӣәе®ҡиө„дә§еҠ йҖҹжҠҳж—§

ж”ҝзӯ–еҶ…е®№пјҡ

дјҒдёҡеңЁ2024е№ҙ1жңҲ1ж—ҘиҮі2027е№ҙ12жңҲ31ж—Ҙжңҹй—ҙж–°иҙӯиҝӣзҡ„и®ҫеӨҮгҖҒеҷЁе…·пјҢеҚ•дҪҚд»·еҖјдёҚи¶…иҝҮ500дёҮе…ғзҡ„пјҢе…Ғи®ёдёҖж¬ЎжҖ§и®Ўе…ҘеҪ“жңҹжҲҗжң¬иҙ№з”ЁеңЁи®Ўз®—еә”зәізЁҺжүҖеҫ—йўқж—¶жүЈйҷӨпјҢдёҚеҶҚеҲҶе№ҙеәҰи®Ўз®—жҠҳж—§пјӣеҚ•дҪҚд»·еҖји¶…иҝҮ500дёҮе…ғзҡ„пјҢд»ҚжҢүдјҒдёҡжүҖеҫ—зЁҺжі•е®һж–ҪжқЎдҫӢгҖҒгҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺе®Ңе–„еӣәе®ҡиө„дә§еҠ йҖҹжҠҳж—§дјҒдёҡжүҖеҫ—зЁҺж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2014гҖ•75еҸ·пјүгҖҒгҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺиҝӣдёҖжӯҘе®Ңе–„еӣәе®ҡиө„дә§еҠ йҖҹжҠҳж—§дјҒдёҡжүҖеҫ—зЁҺж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2015гҖ•106еҸ·пјүзӯүзӣёе…іи§„е®ҡжү§иЎҢгҖӮ

ж”ҝзӯ–дҫқжҚ®пјҡ

гҖҠиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…ідәҺи®ҫеӨҮгҖҒеҷЁе…·жүЈйҷӨжңүе…ідјҒдёҡжүҖеҫ—зЁҺж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢпјҲиҙўзЁҺгҖ”2023гҖ•37еҸ·пјү

гҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺе®Ңе–„еӣәе®ҡиө„дә§еҠ йҖҹжҠҳж—§дјҒдёҡжүҖеҫ—зЁҺж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2014гҖ•75еҸ·пјү

гҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺиҝӣдёҖжӯҘе®Ңе–„еӣәе®ҡиө„дә§еҠ йҖҹжҠҳж—§дјҒдёҡжүҖеҫ—зЁҺж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2015гҖ•106еҸ·пјү

дәҢгҖҒ й«ҳж–°жҠҖжңҜдјҒдёҡдјҳжғ ж”ҝзӯ–

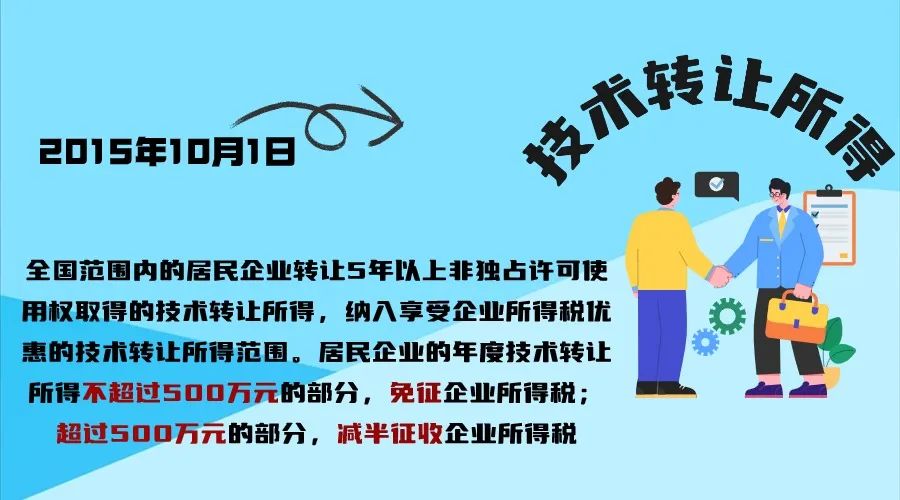

жҠҖжңҜиҪ¬и®©жүҖеҫ—еҮҸе…Қ

ж”ҝзӯ–еҶ…е®№пјҡ

иҮӘ2015е№ҙ10жңҲ1ж—Ҙиө·пјҢе…ЁеӣҪиҢғеӣҙеҶ…зҡ„еұ…ж°‘дјҒдёҡиҪ¬и®©5е№ҙд»ҘдёҠйқһзӢ¬еҚ и®ёеҸҜдҪҝз”ЁжқғеҸ–еҫ—зҡ„жҠҖжңҜиҪ¬и®©жүҖеҫ—пјҢзәіе…Ҙдә«еҸ—дјҒдёҡжүҖеҫ—зЁҺдјҳжғ зҡ„жҠҖжңҜиҪ¬и®©жүҖеҫ—иҢғеӣҙгҖӮеұ…ж°‘дјҒдёҡзҡ„е№ҙеәҰжҠҖжңҜиҪ¬и®©жүҖеҫ—дёҚи¶…иҝҮ500дёҮе…ғзҡ„йғЁеҲҶпјҢе…ҚеҫҒдјҒдёҡжүҖеҫ—зЁҺпјӣи¶…иҝҮ500дёҮе…ғзҡ„йғЁеҲҶпјҢеҮҸеҚҠеҫҒ收дјҒдёҡжүҖеҫ—зЁҺгҖӮ

ж”ҝзӯ–дҫқжҚ®пјҡ

В В гҖҠе…ідәҺи®ёеҸҜдҪҝз”ЁжқғжҠҖжңҜиҪ¬и®©жүҖеҫ—дјҒдёҡжүҖеҫ—зЁҺжңүе…ій—®йўҳзҡ„е…¬е‘ҠгҖӢпјҲеӣҪ家зЁҺеҠЎжҖ»еұҖе…¬е‘ҠгҖ”2015гҖ•82еҸ·пјү

йңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢй«ҳж–°жҠҖжңҜдјҒдёҡдјҳжғ ж”ҝзӯ–ејҖе§Ӣдә«еҸ—е’ҢеҸ–ж¶ҲйғҪжңүжҳҺзЎ®зҡ„规е®ҡгҖӮ

з”ізЁҺе°Ҹеҫ®

еёҢжңӣжң¬ж–ҮеҸҜд»ҘеҠ©жӮЁжҺҢжҸЎж”ҝзӯ–зәўеҲ©пјҢе®һзҺ°дјҒдёҡд»·еҖјжңҖеӨ§еҢ–~

з”ізЁҺе°Ҹеҫ®

жқҘжәҗпјҡдёҠжө·зЁҺеҠЎ