2023年,国内食品饮料上市公司业绩大多呈复苏态势。本文作者:观潮研究院,来源:观潮新消费(ID:TideSight)截至4月30日,国内食品饮料上市企业2023年年报已全部出炉。观潮新消费梳理了151家在国内外上市的中国食品饮料企业年报。总体来看,2023年食品饮料板块上市公司合计实现净利润2458.29亿元,同比增长11.99%。据各家披露的数据显示,2023年国内食品饮料上市公司业绩大多呈复苏态势,共有72家企业净利润实现正向增长,17家企业扭亏为盈,合计占比约58.94%。具体到细分赛道,餐饮、乳制品、休闲食品、酒类、饮料、卤味、休闲食品等9大品类中共有6个品类实现半数以上企业正向增长或扭亏为盈,表现向好。其中,白酒、餐饮和卤味更是有超过80%的企业实现快速增长。但同时也不得不承认,企业赚钱越来越难。在151家企业中,2023年的平均营收增速达到20.5%,但净利润平均增速却是-32.22%。对消费行业而言,2023年是充满变局的一年。上游产能过剩,下游消费趋向理性,极致性价比的风潮席卷了各个品类。有人崛起,有人掉队,有人仍在寻找机会。通过对151家食品饮料上市企业的年报解读,可一窥市场变化对食品饮料行业带来的影响。白酒稳健

整体来看,2023年白酒行业始终保持着稳健发展态势,多数企业业绩向好。在观潮新消费复盘的20家白酒企业中,共有15家企业实现正向增长,2家呈下跌趋势,2家连续亏损,1家转盈为亏。“茅五泸汾洋”2023年分别实现净利润747.34亿元、302.11亿元、132.46亿元、104.38亿元以及100.16亿元,业绩遥遥领先。值得一提的是,岩石股份、伊力特净利润增长迅猛,较上年分别增长133%和106%,分别实现净利润8707.04万元和3.4亿元。相比之下,盈利表现不佳的企业共5家,分别是金种子、顺鑫农业、老白干酒、酒鬼酒和皇台酒业。其中金种子、顺鑫农业连续亏损,老白干酒、酒鬼酒业绩下滑,皇台酒业则是转盈为亏,2023年净亏损约1500万元。对于正处于存量竞争时代的白酒行业来讲,具有健康现金流和稳定经营模式的龙头企业将会继续带领行业发展。从消费群体来说,白酒消费更加多元,随着80后90后逐步成为酒类主力消费人群,无论在产品还是销售渠道等方面,都将出现革新性的机会。其他酒类:消费者爱啤酒

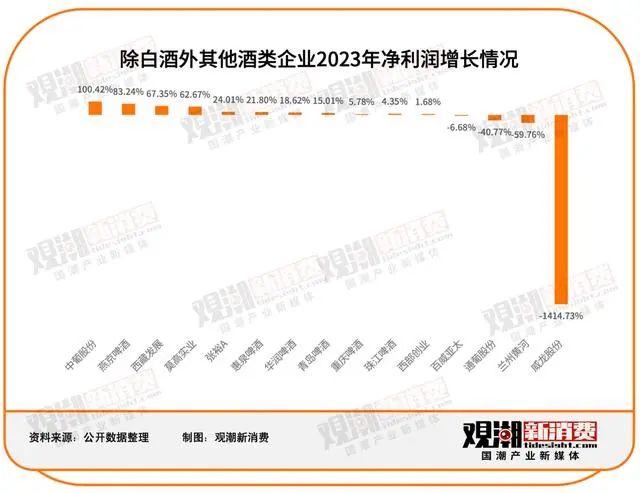

除白酒这一大单品外,在观潮新消费梳理的葡萄酒、啤酒等15家其他酒类上市企业中,共有8家企业实现正向增长,1家呈下跌趋势,4家连续亏损,1家扭亏为盈,1家转盈为亏。具体而言,6家葡萄酒企业中,张裕实现营收43.85亿元,同比增长11.89%;净利润5.32亿元,同比增长24.01%。除此之外,中葡股份和西部创业实现盈利,而莫高实业、通葡股份和威龙股份则呈亏损状态。从啤酒上市公司来看,近七成企业都实现了正向盈利,其中百威亚太、华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒保持百亿规模,分别实现营收494.67亿元、389.32亿元、339.37亿元、148.15亿元和142.13亿元,净利润61.47亿元、51.53亿元、42.68亿元、13.37亿元和6.45亿元,稳步增长。在啤酒企业中,兰州黄河净利润跌幅最大。2023年,兰州黄河实现营业收入约2.41亿元,同比下滑9.47%;归属于上市公司股东的净利润为-4672.07万元,同比下滑59.76%。兰州黄河在公告中表示,2023年,公司麦芽产品成本高企,市场竞争力不强,议价能力较弱,再加上公司啤酒主业自用量减少,无法有效拉动麦芽销售,造成报告期内公司麦芽产销量和销售收入同比均有所下降。乳制品:寻找新增长点

2023年对于乳制品上市企业来说是压力不减的一年。在观潮新消费梳理的26家乳制品上市公司中,共有10家企业实现净利润正增长,2家扭亏为盈,9家呈下跌趋势,4家转盈为亏,1家连续亏损。2023年,伊利、蒙牛、光明、飞鹤、优然牧业、鹏都农牧、新乳业分别实现营收1261.79亿元、986.24亿元、264.85亿元、195.32亿元、186.94亿元、174.49亿元和109.87亿元,稳坐百亿阵营。但蒙牛、飞鹤、优然牧业、鹏都农牧的净利润较去年同期有所下跌,其中优然牧业和鹏都农牧2023年转盈为亏,净亏损分别为10.5亿元和9.35亿元。相对而言,部分区域乳企业绩表现要好于市场预期。三元、皇氏、一鸣、燕塘等区域乳企保持着高双位数及以上的增幅。这主要与国内原奶过剩、价格大幅下跌有关,低奶价带来了低成本,让奶源主要依靠外购的区域乳企从中受益。净利润同比下跌的企业共9家,除上述提到的蒙牛和飞鹤,还包括澳优、妙可蓝多、中国圣牧、天润乳品、均瑶健康、科拓生物和海融科技。除此之外,有四家企业净利润转盈为亏,除了优然牧业和鹏都农牧,还包括西部牧业和庄园牧场。麦趣尔净利润则连续亏损,2023年虽有所好转,但仍未打破亏损态势,实现净利润-9709.85万元。可以看到,对于原奶企业,饲料成本增加、原奶价格低位运行;对于奶粉企业,行业竞争加剧,存量竞争日趋严峻,各细分赛道企业均需在加强控盘稳价力度的同时寻找新的增长曲线。调味品:零添加,跌幅大

2023年,调味品上市公司喜忧参半,基础调味料企业业绩多数呈下滑态势,复合调味品企业表现较佳。在观潮新消费梳理的26家调味品企业中,共有12家实现净利润正增长,3家扭亏为盈,9家呈下跌趋势,2家转盈为亏。值得注意的是,主打酱油的海天、加加食品,主营业务是醋的恒顺醋业等业绩下滑严重。其中,2023年重仓“零添加”的加加食品,业绩仍没迎来好转,亏损持续扩大,2023年实现净亏损1.91亿元,也是该品类中跌幅最大的企业。

反之,复合调味料表现较佳。2023年,天味食品、宝立食品、莲花健康、安记食品、仲景食品等多家公司均迎来营收和净利润的双位数增长。

速冻、方便食品:肉制品“低迷”,方便速食“稳”

在观潮新消费梳理的18家速冻、方便食品上市企业中,共有4家企业净利润实现正向增长,7家有所下滑,2家扭亏为盈,5家转盈为亏。从速冻食品来看,龙头企业安井食品2023年实现营收140.45亿元,净利润14.78亿元,同比增长34.24%。惠发食品和千味央厨业绩有所上升,净利润分别增长106.26%和31.37%。海欣食品2023年实现营收17.16亿元,同比增长5.86%,但净利润仅为227.01万元,较上年同期下降了96.41%。对于业绩下滑原因,海欣食品发公告表示,公司优化产品结构,加强电商渠道的建设,渠道开拓过程中增加了相关推广费用,以及维护和管理商超渠道加大了促销政策,给公司短期利润带来一定影响。此外,公司舟山腾新(浙江海欣)工厂尚处于产能爬坡期,产能利用率不足,折旧摊销等固定支出较多。从肉制品的9家企业来看,除圣农发展业绩有所上升以外,其余企业业绩均有所下滑。其中龙大美食下滑尤为明显,净利润从去年同期的0.75亿元转盈为亏,下跌至-15.38亿元。对于2023年业绩亏损原因,龙大美食在财报中表示,主要系毛猪销售价格及猪肉市场价格持续下跌,并叠加疫病影响导致。生猪价格低迷也是众多肉制品企业面临的主要难题之一。双汇发展同样在年报中提到:“肉类行业生猪供应充足,猪价相对较低,市场猪多肉多,竞争激烈;肉制品行业总体消费不振。”从4家上市的方便食品企业来看,康师傅2023年实现营收804.18亿元,净利润31.17亿元,业绩稳步增长;双塔食品扭亏为盈,2023年实现净利润0.93亿元;巴比食品业绩有所下滑;克明食品则转盈为亏,2023年实现净亏损0.66亿元。

饮料:诞生百亿超级大单品

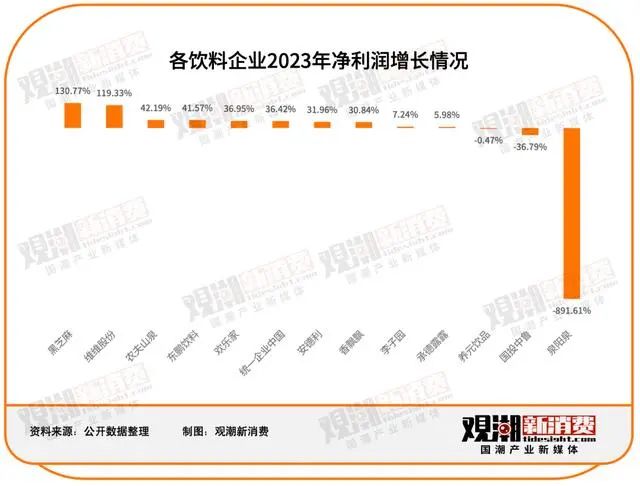

在观潮新消费梳理的13家饮料上市企业中,共有9家企业净利润实现正向增长,1家扭亏为盈,2家有所下滑,1家转盈为亏。营收达百亿规模的分别是农夫山泉、统一和东鹏。从农夫山泉财报来看,2023年公司总收入同比增长28.4%至426.67亿元,茶饮料贡献了126.59亿元,增速高达83.3%。虽然农夫的财报中没有披露茶饮具体的营收,但从尼尔森数据可大致推断,去年东方树叶的年增长在100%以上,近三年复合增长超90%。业内按此速度估算,东方树叶或将在2026年成为农夫山泉公司又一超200亿大单品。除了无糖即饮茶的市场份额逐步扩大以外,以东鹏为代表的能量饮料也同样保持着高增长趋势。财报显示,东鹏特饮2023年实现营收103.36亿元,成为中国饮料界新的百亿大单品。饮用水方面,赛道龙头表现依然强健。农夫山泉2023年体量突破200亿,收入同比增长10.9%至202.62亿元。另外,随着华润饮料提交上市招股书,华润怡宝的收入也浮出水面。2023年,华润包装饮用水的收入为124.47亿元,在公司总营收中的占比高达92.1%。然而作为非龙头企业,泉阳泉2023年实现净亏损4.57亿元,转盈为亏,跌幅为饮料行业中最大。休闲食品:渠道大变革

当下,休闲零食渠道变革正在持续深化,量贩零食店在消费者和资本两个维度上都受到越来越多的青睐。在观潮新消费梳理的15家休闲食品企业中,共有5家企业净利润实现正向增长,2家扭亏为盈,7家有所下滑,1家连续亏损。2023年,休闲食品行业渠道发生了大变革。渠道红利的爆发被体量较小、新兴的公司享受最多,现阶段量贩零食渠道红利下代表性上市公司则包括盐津铺子、劲仔食品和甘源食品等。渠道变革的红利也在这些企业的年报中有所体现,这些企业均在2023年实现了营收和净利润的双增长。同时,作为半路杀出来的“外来者”,万辰集团这个原本从事菌菇培育和销售的公司在涉足量贩零食行业之后也迎来了营收上质的飞跃。2023年10月,万辰集团将旗下“陆小馋”“好想来”“来优品”和“吖嘀吖嘀” 四大品牌统一合并为“好想来品牌零食”之后,截止2023年末,万辰旗下零食量贩门店达到近5000家,公司总营收暴涨至92.94亿元,其中零食量贩业务贡献了87.59亿元。对比之下,传统休闲食品公司增长疲软,“老三巨头”——良品铺子、三只松鼠、洽洽均在营收上有不同程度的缩水。未来该从何处突破,如何寻找新的增长曲线,都是传统休闲食品企业需要解决的难题。卤制品:煌上煌“三连跌”

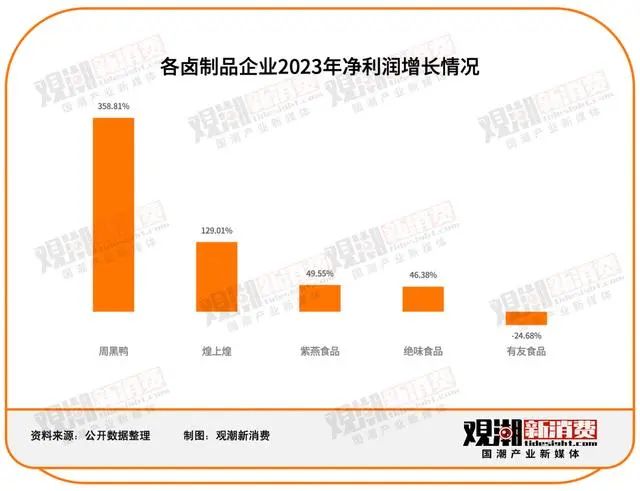

从观潮新消费梳理的5家卤制品企业的年报来看,2023年,卤制品企业中有4家净利润实现正向增长,仅1家有所下降。从营收来看,绝味食品2023年实现营业收入72.61亿元,同比增长9.64%,当属行业龙头。绝味的利润增长也较为明显。报告期内,绝味实现净利润3.44亿元,同比增长46.63%。截至报告期末,中国大陆地区门店总数15950家。相比之下,煌上煌营收则“连跌三年”。报告期内,煌上煌实现营业收入19.21亿元,同比微降1.70%;实现净利润7058.55万元,同比增长129.01%。年报称,报告期二季度以来,鸭副产品主要原材料价格出现下行,生产成本的逐步回落带来肉制品综合毛利率的稳步回升。有友食品是卤制品行业中唯一实现净利润负增长的企业。2023年,有友食品实现营业收入9.66亿元,同比下滑5.68%;归母净利润1.16亿元,同比下滑24.68%。面对竞争愈发激烈的泡卤赛道,研发能力不足、产品结构单一以及过度依赖线下模式都是有友急需解决的难题。