化工行业投资建议

1.1

行业跟踪

1.2

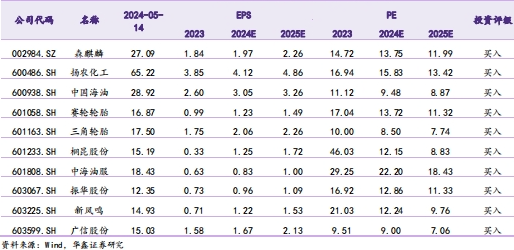

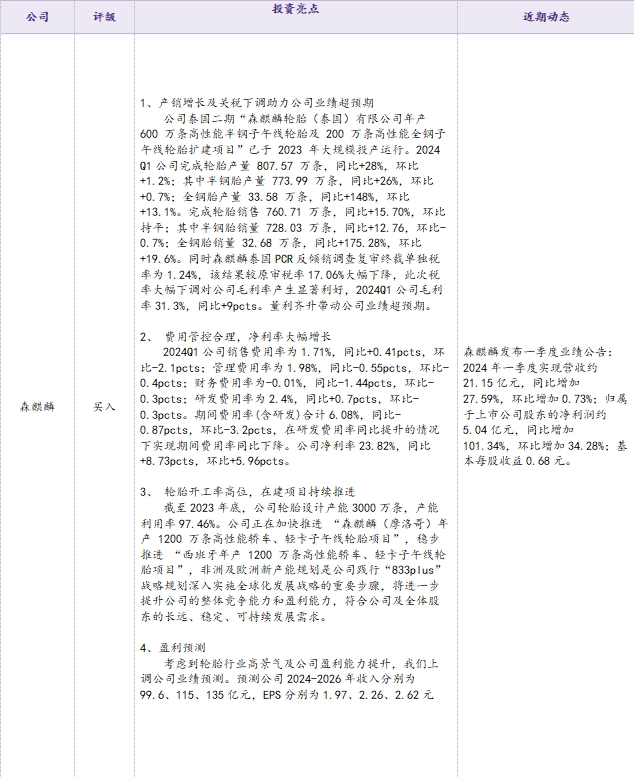

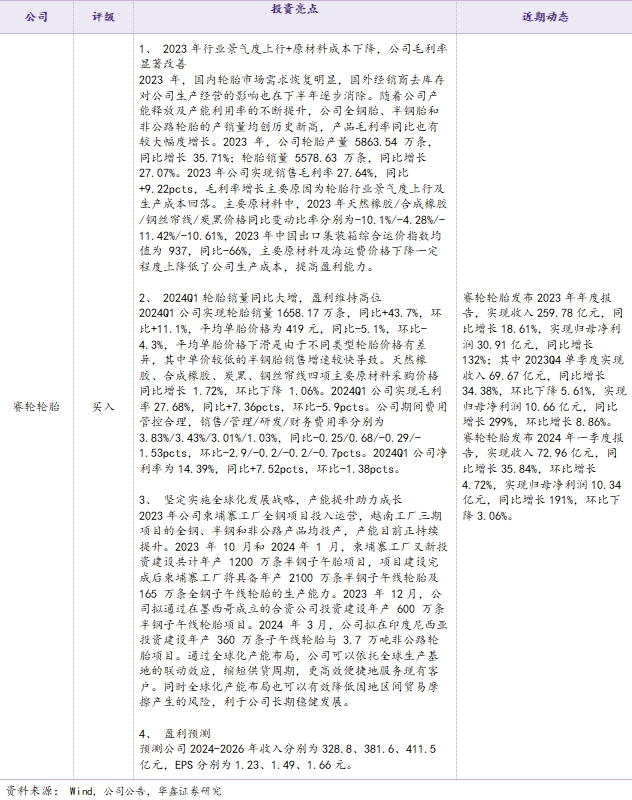

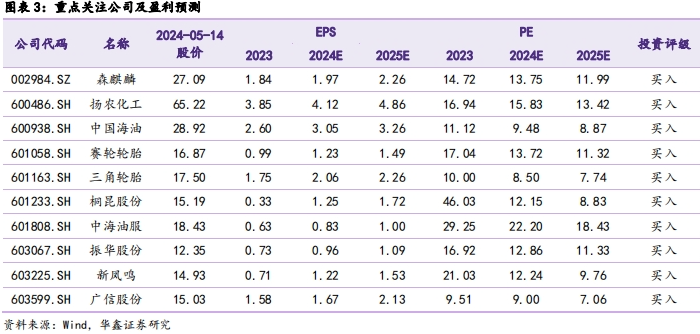

个股跟踪

1.3

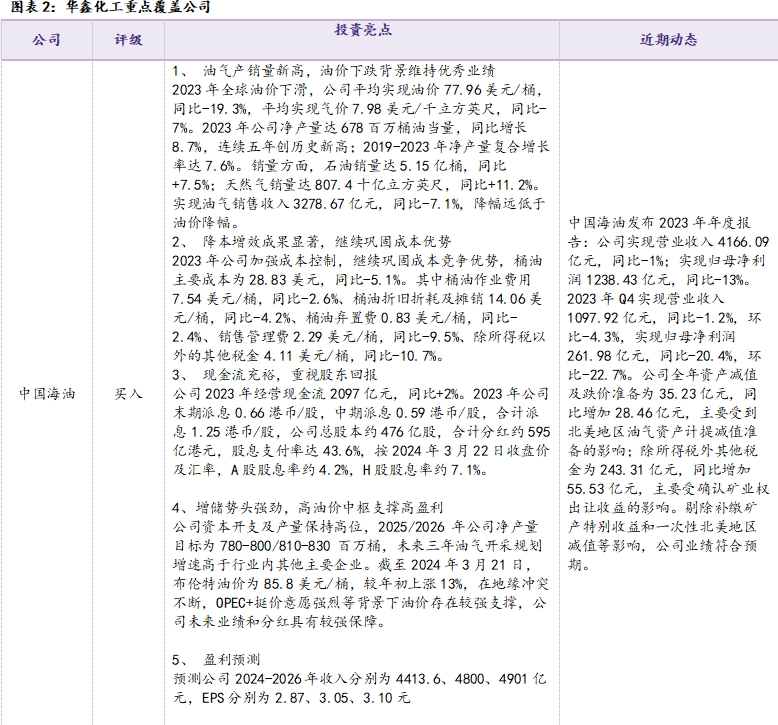

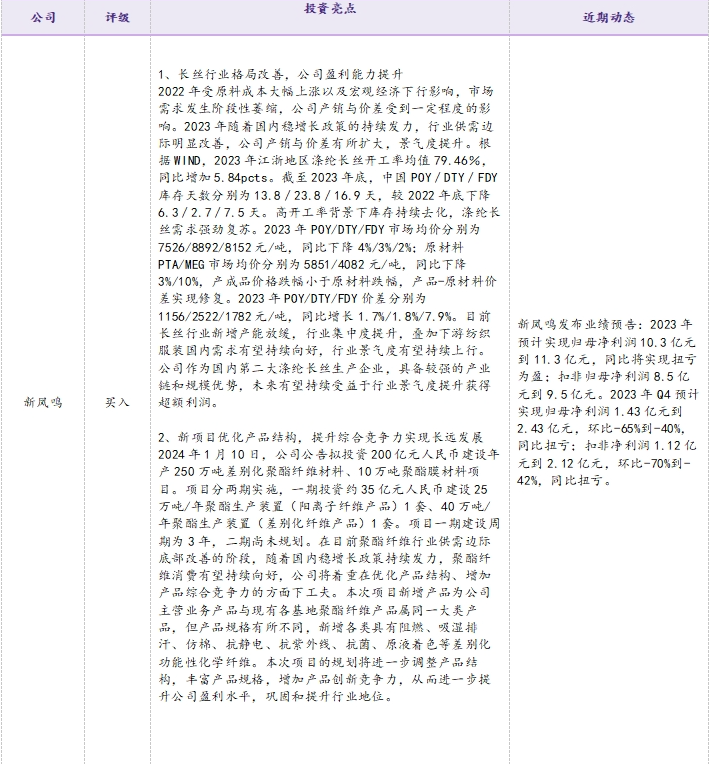

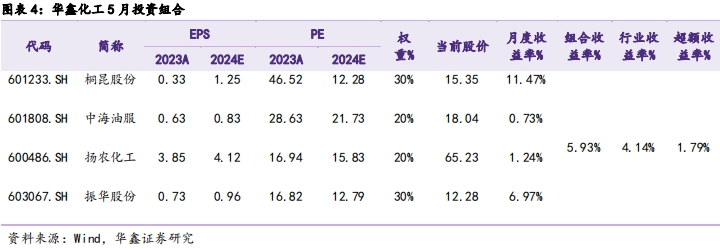

华鑫化工投资组合

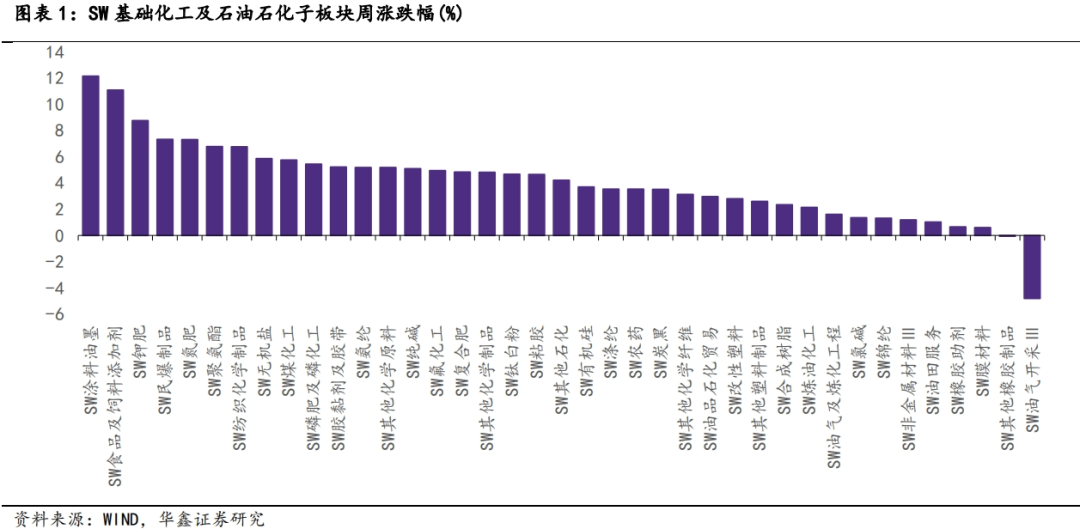

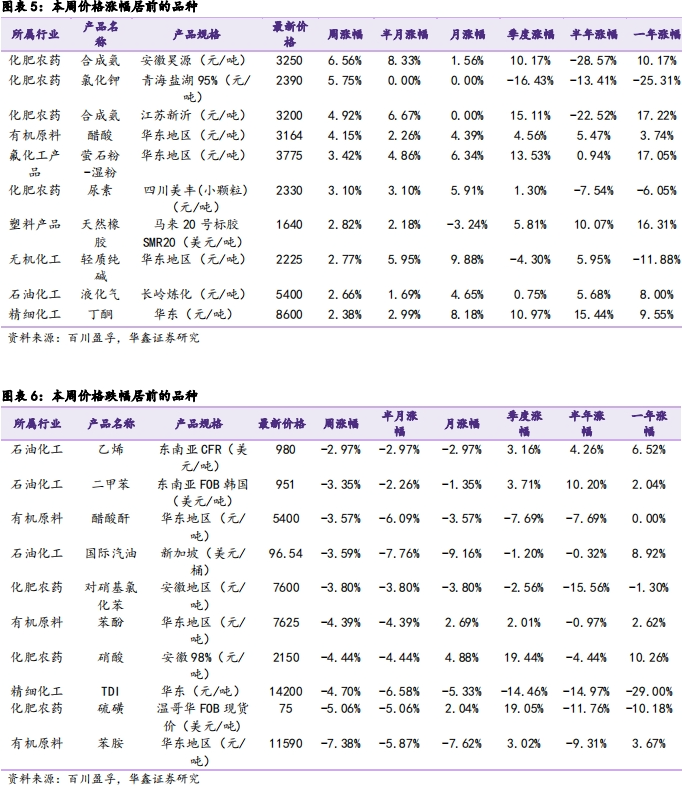

价格异动:氯化钾尿素等涨幅居前,TDI苯胺等跌幅较大

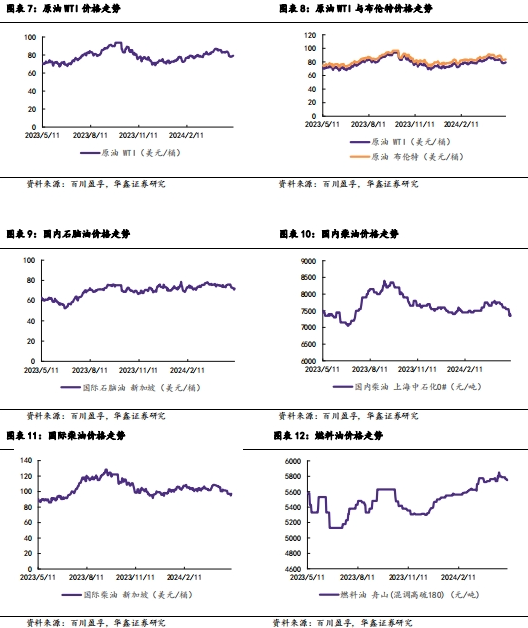

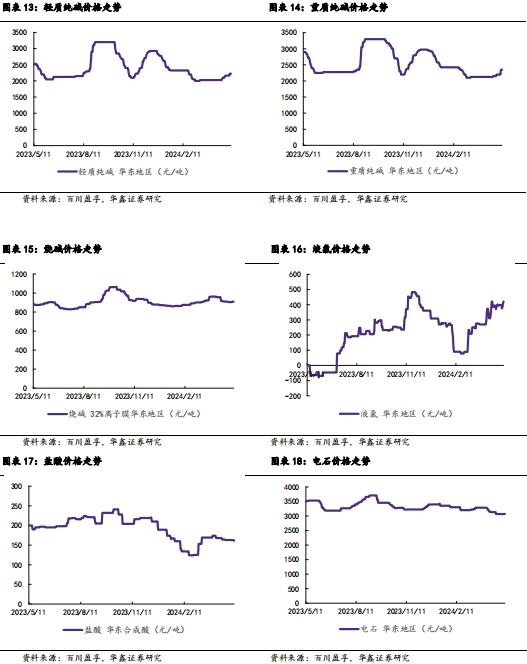

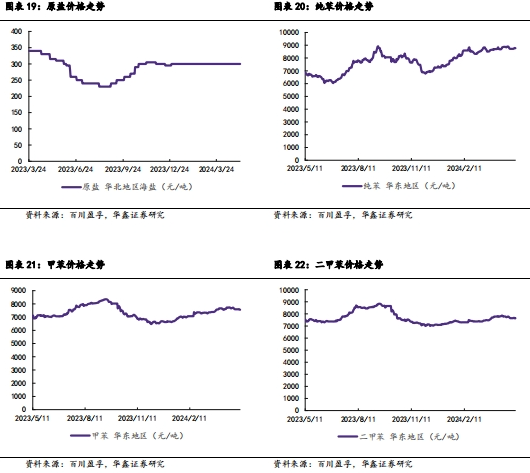

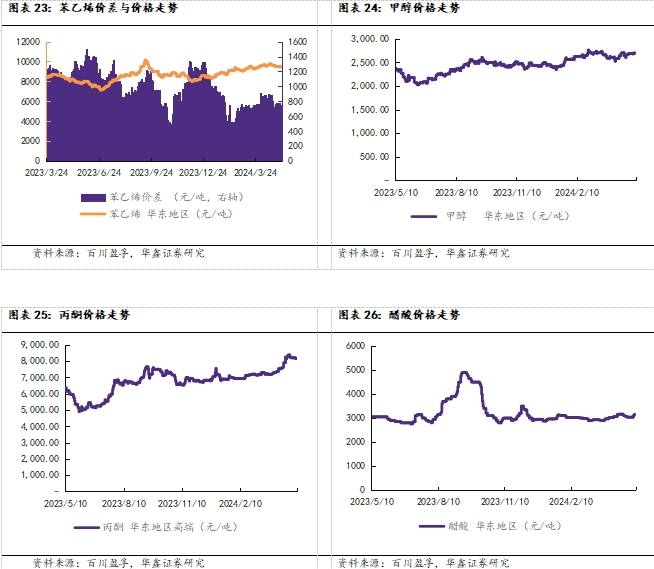

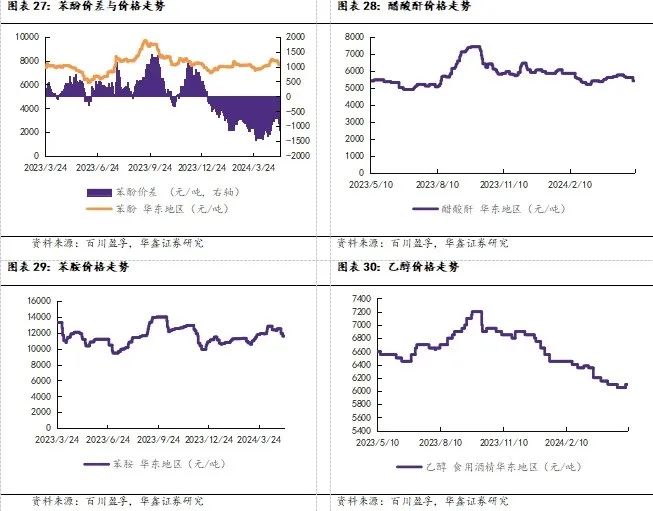

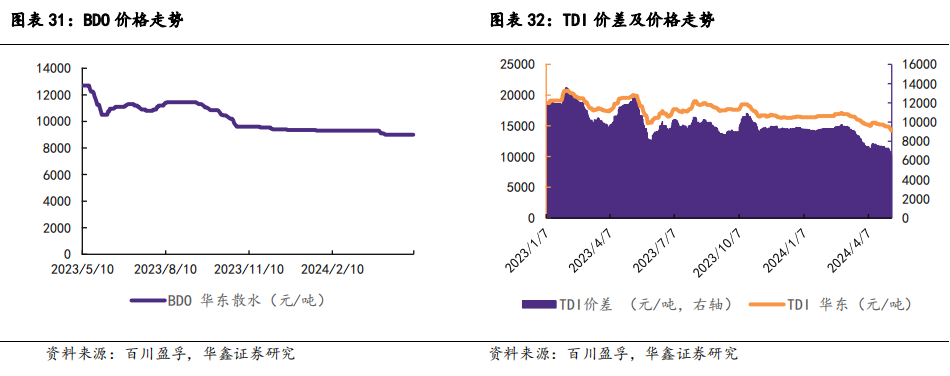

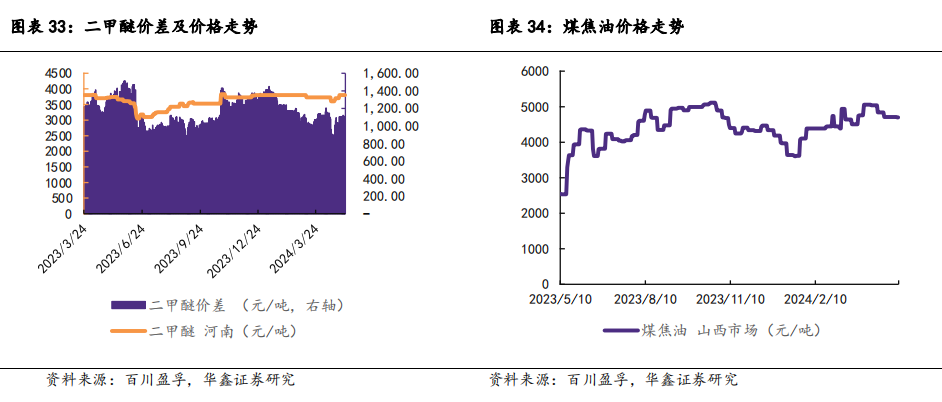

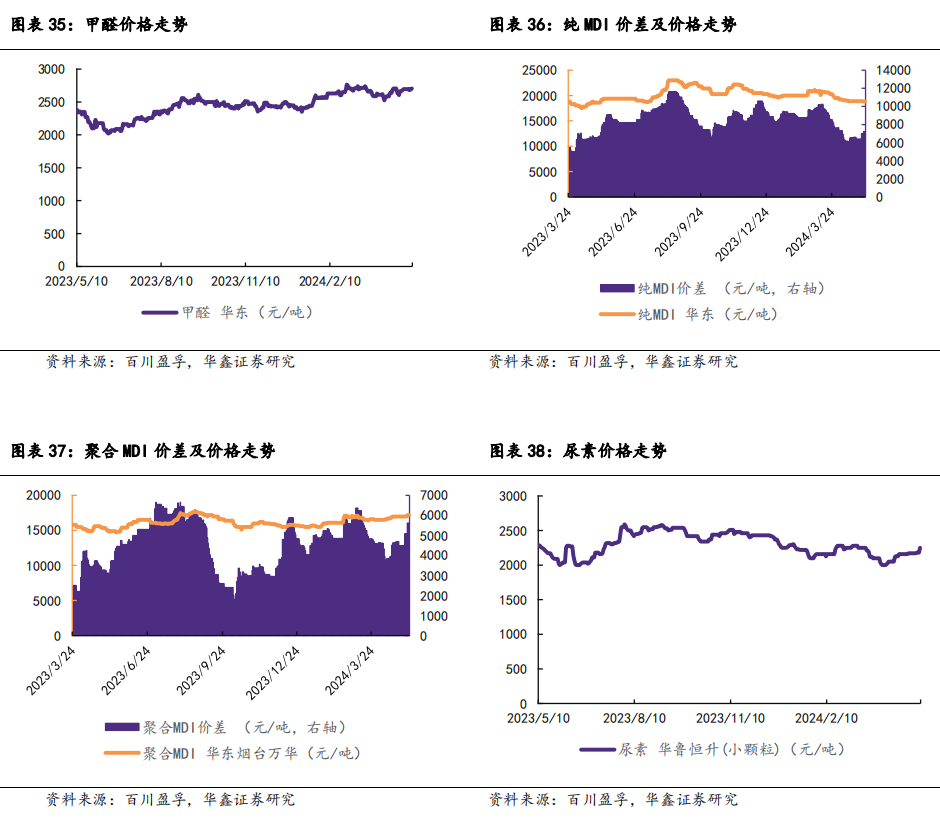

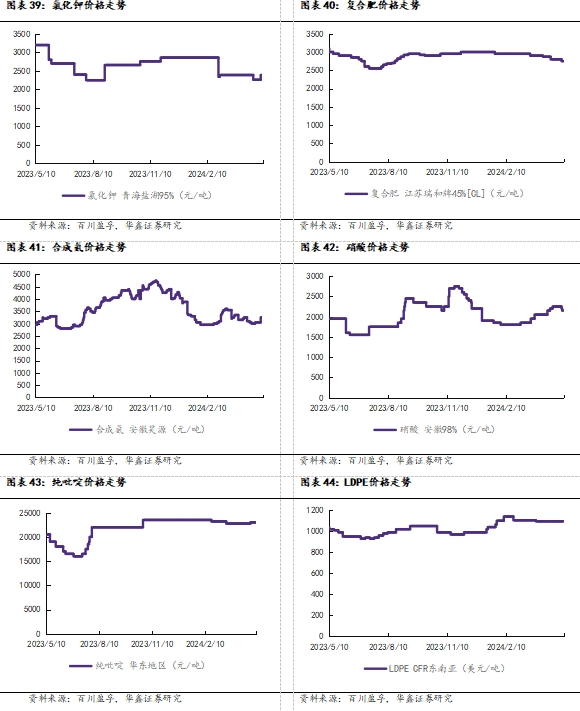

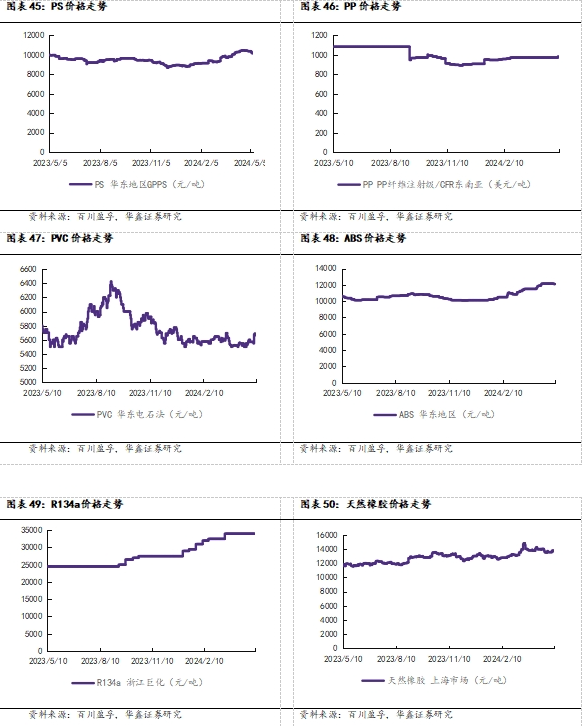

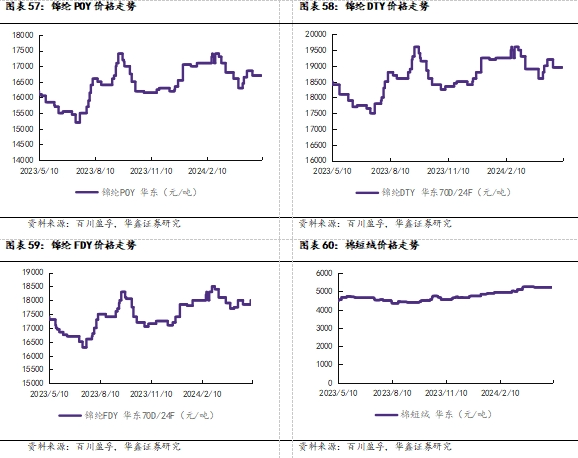

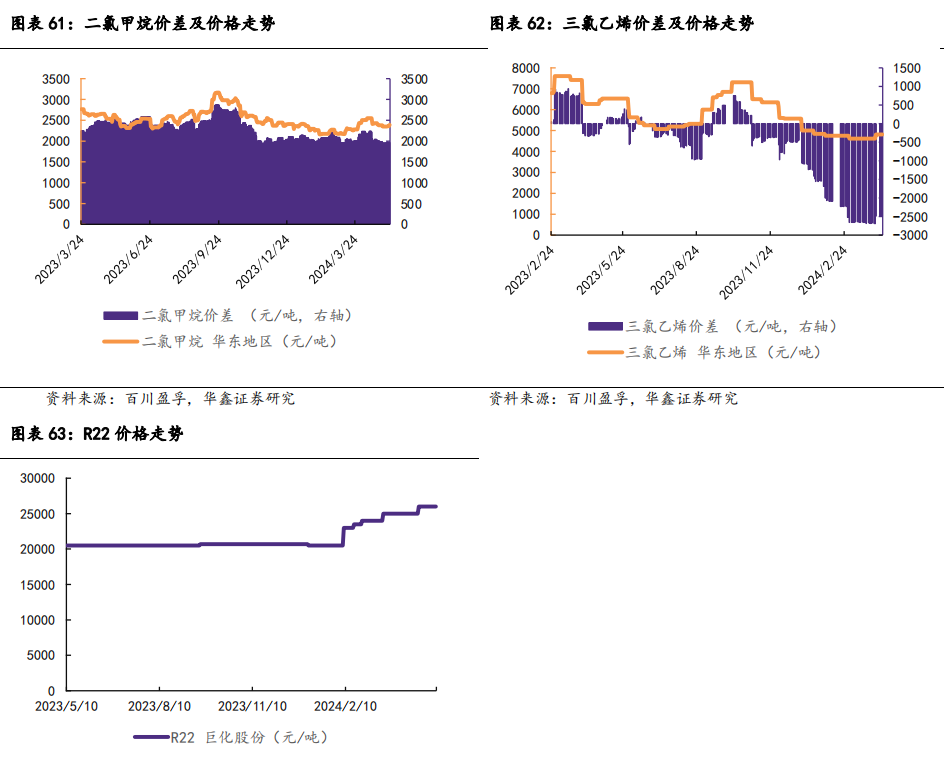

重点覆盖化工产品价格走势

风险提示

(1)下游需求不及预期

(2)原料价格或大幅波动

(3)环保政策大幅变动

(4)推荐关注标的业绩不及预期

研报信息

化工组简介

证券分析师承诺

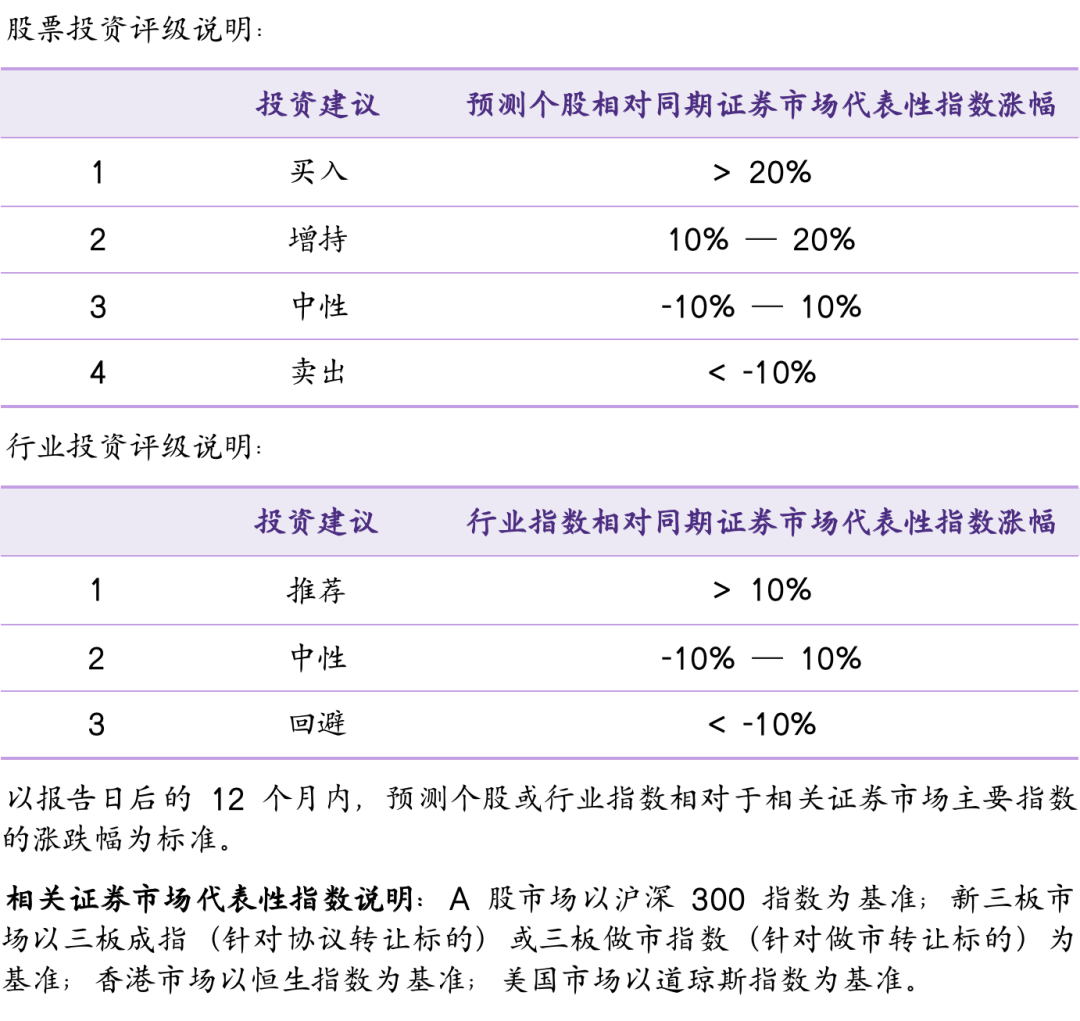

证券投资评级说明

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

华鑫证券不会因接收人收到本内容而视其为客户,研究观点的表述节选自已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归华鑫证券研究所拥有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为华鑫证券研究所,且不得对内容进行有悖原意的引用、节选和删改。

华鑫证券研究所对本订阅号(名称“华鑫研究”,微信号“HXIN_SH”)保留一切法律权利。