зҷҪиҜқиҜҙд»Җд№ҲжҳҜвҖңж•°жҚ®иө„дә§е…ҘиЎЁвҖқпјҹ

ж•°жҚ®иө„дә§е…ҘиЎЁпјҡжҳҜдёҖдёӘе°Ҷз»„з»Үзҡ„еҗ„зұ»ж•°жҚ®иө„дә§иҝӣиЎҢзҷ»и®°гҖҒеҲҶзұ»гҖҒиҜ„дј°е’Ңз®ЎзҗҶзҡ„жөҒзЁӢгҖӮ

ж•°жҚ®иө„дә§еҢ…жӢ¬пјҡе®ўжҲ·дҝЎжҒҜгҖҒдәӨжҳ“и®°еҪ•гҖҒдә§е“Ғж•°жҚ®гҖҒиҙўеҠЎж•°жҚ®зӯүгҖӮ

еҒҡдёӘжҜ”е–»еҗ§пјҡж•°жҚ®иө„дә§е…ҘиЎЁе°ұеғҸжҳҜз»ҷе…¬еҸёзҡ„ж•°жҚ®иө„дә§еҒҡвҖңдәәеҸЈжҷ®жҹҘвҖқвҖ”вҖ”

в‘ жүҫеҮәе…¬еҸёжңүе“Әдәӣж•°жҚ®=жүҫеҮәж•°жҚ®зҡ„вҖңиә«д»ҪдҝЎжҒҜвҖқпјҢжҜ”еҰӮж•°жҚ®зҡ„еҗҚз§°гҖҒзұ»еһӢгҖҒжқҘжәҗгҖҒеӯҳеӮЁдҪҚзҪ®зӯүгҖӮ

в‘ЎеҜ№иҝҷдәӣж•°жҚ®иҝӣиЎҢеҲҶзұ»=з»ҷдәәеҲҶзұ»гҖҒеҲҶжҲҗдёҚеҗҢзҡ„зҫӨдҪ“пјҢжҜ”еҰӮеҶ…йғЁж•°жҚ®гҖҒеӨ–йғЁж•°жҚ®гҖҒе…¬ејҖж•°жҚ®зӯүгҖӮ

в‘ўеҜ№иҝҷдәӣж•°жҚ®зҡ„д»·еҖјиҝӣиЎҢиҜ„дј°=иҜ„дј°дёҖдёӘдәәзҡ„иғҪеҠӣжҲ–иҖ…иҙўеҜҢпјҢзңӢзңӢиҝҷдәӣж•°жҚ®еҜ№е…¬еҸёжңүд»Җд№Ҳж ·зҡ„д»·еҖјпјҢжҳҜй«ҳд»·еҖјиҝҳжҳҜдҪҺд»·еҖјгҖӮ

в‘ЈеҜ№иҝҷдәӣж•°жҚ®иҝӣиЎҢз®ЎзҗҶ=з®ЎзҗҶдёҖдёӘзӨҫеҢәзҡ„дәәеҸЈпјҢзЎ®дҝқж•°жҚ®зҡ„е®үе…ЁгҖҒиҙЁйҮҸе’ҢеҗҲ规жҖ§гҖӮ

ж•°жҚ®иө„дә§е…ҘиЎЁзҡ„иҙЁз–‘еЈ°йғҪжңүе“Әдәӣпјҹ

в‘ дёҚзЎ®е®ҡжҖ§гҖӮж•°жҚ®зҡ„д»·еҖјйҖҡеёёдјҡйҡҸзқҖж—¶й—ҙгҖҒжҠҖжңҜиҝӣжӯҘе’ҢеёӮеңәеҸҳеҢ–иҖҢеҸҳеҢ–пјҢиҝҷдҪҝеҫ—е°Ҷе…¶еҲ—е…ҘиҙўеҠЎжҠҘиЎЁеҸҳеҫ—еӨҚжқӮгҖӮ

в‘Ўдјҡи®ЎеҺҹеҲҷгҖӮзҺ°иЎҢзҡ„дјҡи®ЎеҮҶеҲҷйҖҡеёёжӣҙжіЁйҮҚе…·жңүжҳҺзЎ®жҲҗжң¬зҡ„иө„дә§пјҢдҫӢеҰӮеңҹең°гҖҒи®ҫеӨҮе’Ңеӯҳиҙ§гҖӮж•°жҚ®зҡ„д»·еҖјйҡҫд»ҘзЎ®е®ҡпјҢи®ЎйҮҸж–№ејҸе’Ңдјҡи®ЎеҮҶеҲҷйғҪжңӘжҳҺзЎ®пјҢ并且еҸҜиғҪдјҡеҸ—еҲ°еёӮеңәжіўеҠЁзҡ„еҪұе“ҚгҖӮ

в‘ўж•°жҚ®иҙЁйҮҸй—®йўҳгҖӮж•°жҚ®еҸҜиғҪеӯҳеңЁиҙЁйҮҸй—®йўҳпјҢеҢ…жӢ¬дёҚеҮҶзЎ®гҖҒйҷҲж—§жҲ–дёҚе®Ңж•ҙзҡ„ж•°жҚ®гҖӮиҝҷдҪҝеҫ—ж•°жҚ®зҡ„д»·еҖјйҡҫд»ҘзЎ®е®ҡпјҢд»ҺиҖҢйҡҫд»Ҙзәіе…ҘиҙўеҠЎжҠҘиЎЁгҖӮ

еҰӮдҪ•е®һзҺ°ж•°жҚ®иө„дә§е…ҘиЎЁпјҹ

з»“еҗҲеӣҫд№ҰйҰҶз®ЎзҗҶеҒҡдёӘж•°жҚ®иө„дә§е…ҘиЎЁи·Ҝеҫ„зҡ„жҜ”е–»пјҡ

в‘ ж•°жҚ®иө„дә§жё…зӮ№

вҖ”вҖ”жё…зӮ№и—Ҹд№Ұ=иҜҶеҲ«е’Ңжё…зӮ№з»„з»Үзҡ„жүҖжңүж•°жҚ®иө„дә§пјӣ

вҖ”вҖ”ж Үи®°и—Ҹд№ҰпјҲз»ҷжҜҸжң¬д№ҰеҲҶй…ҚдёҖдёӘе”ҜдёҖзҡ„д№ҰеҸ·пјү=з»ҷжҜҸдёӘж•°жҚ®иө„дә§еҲҶй…ҚдёҖдёӘе”ҜдёҖзҡ„ж•°жҚ®иө„дә§зј–еҸ·гҖӮ

в‘Ўж•°жҚ®иө„дә§еҲҶзұ»

вҖ”вҖ”еҲҶзұ»и—Ҹд№Ұ=ж•°жҚ®иө„дә§д№ҹйңҖиҰҒжҢүз…§зұ»еһӢгҖҒз”ЁйҖ”зӯүиҝӣиЎҢеҲҶзұ»пјӣ

вҖ”вҖ”зј–зӣ®и—Ҹд№ҰпјҲз»ҷжҜҸжң¬д№Ұе»әз«ӢиҜҰз»Ҷзҡ„дҪңиҖ…жҲ–еҮәзүҲж—Ҙжңҹзӯүзӣ®еҪ•дҝЎжҒҜпјү=е»әз«ӢиҜҰз»Ҷзҡ„иө„дә§зӣ®еҪ•гҖӮ

в‘ўж•°жҚ®иө„дә§иҜ„дј°

вҖ”вҖ”еӣҫд№Ұд»·еҖјиҜ„дј°=ж•°жҚ®иө„дә§зҡ„д»·еҖјиҜ„дј°пјҲж №жҚ®е…¶еҜ№з»„з»Үзҡ„иҙЎзҢ®е’ҢжҪңеңЁеҪұе“Қпјүпјӣ

вҖ”вҖ”йЈҺйҷ©иҜ„дј°пјҲйҳІзӣ—жҲ–жҚҹеқҸпјү=иҜ„дј°ж•°жҚ®е®үе…Ёе’ҢеҗҲ规йЈҺйҷ©гҖӮ

в‘Јж•°жҚ®иө„дә§жІ»зҗҶ

вҖ”вҖ”еҲ¶е®ҡеҖҹйҳ…规еҲҷ=е»әз«Ӣж•°жҚ®жІ»зҗҶж”ҝзӯ–пјӣ

вҖ”вҖ”еҲҶй…Қи—Ҹд№Ұз»ҙжҠӨиҙЈд»»=жҳҺзЎ®ж•°жҚ®зҡ„жүҖжңүиҖ…/з®ЎзҗҶиҖ…/дҪҝз”ЁиҖ…зҡ„иҙЈд»»гҖӮ

в‘Өж•°жҚ®иө„дә§з®ЎзҗҶ

вҖ”вҖ”дҪҝз”ЁжҠҖжңҜз®ЎзҗҶи—Ҹд№Ұ=еҗҲйҖӮзҡ„жҠҖжңҜе’Ңе·Ҙе…·жқҘеӯҳеӮЁгҖҒз®ЎзҗҶе’ҢеҲҶжһҗж•°жҚ®гҖӮ

в‘Ҙж•°жҚ®иө„дә§еҲ©з”Ё

вҖ”вҖ”ејҖж”ҫеӣҫд№ҰеҖҹйҳ…=дҪҝз”Ёж•°жҚ®иө„дә§иҝӣиЎҢеҶізӯ–еҲҶжһҗгҖӮ

зҪ‘з»ңжүҫзҡ„вҖңж•°жҚ®иө„дә§е…ҘиЎЁе…ӯжӯҘжі•вҖқпјҢжҲ‘и§үеҫ—дёҚеҰӮжҲ‘зҡ„еҘҪзҗҶи§Ј

ж•°жҚ®иө„дә§е…ҘиЎЁзҡ„ж„Ҹд№ү

зңӢдёӢиЎЁе°ұеҸҜд»ҘдәҶпјҢдҪ дјҡзҲұдёҠиҝҷеј еӣҫпјҡ

зҪ‘з»ңвҖңдә§дёҡй“ҫдёҚеҗҢи§’иүІзҡ„ж•°жҚ®иө„дә§е…ҘиЎЁвҖқ

ж”ҝзӯ–гҖҒиғҢжҷҜгҖҒи¶ӢеҠҝ

дёҖгҖҒж•°еӯ—иө„жәҗе…ҘиЎЁеӣҪ家ж”ҝзӯ–

дёә规иҢғдјҒдёҡж•°жҚ®иө„жәҗзӣёе…ідјҡи®ЎеӨ„зҗҶпјҢејәеҢ–зӣёе…ідјҡи®ЎдҝЎжҒҜжҠ«йңІпјҢиҙўж”ҝйғЁеҲ¶е®ҡеҚ°еҸ‘дәҶгҖҠдјҒдёҡж•°жҚ®иө„жәҗзӣёе…ідјҡи®ЎеӨ„зҗҶжҡӮиЎҢ规е®ҡгҖӢпјҲд»ҘдёӢз®Җз§°гҖҠжҡӮиЎҢ规е®ҡгҖӢпјүпјҢиҮӘ2024е№ҙ1жңҲ1ж—Ҙиө·ж–ҪиЎҢпјҢиҝҷжҳҜж•°жҚ®иө„жәҗе…ҘиЎЁзҡ„йҮҚиҰҒиғҢжҷҜгҖӮйӮЈд№Ҳж•°жҚ®иө„жәҗе…ҘиЎЁж¶үеҸҠе“ӘдәӣеӣҪ家ж”ҝзӯ–е‘ўпјҢжң¬ж–Үж•ҙзҗҶдәҶеҮ дёӘйҮҚиҰҒзҡ„зӣёе…іеӣҪ家ж”ҝзӯ–гҖӮ

1. гҖҠдёӯе…ұдёӯеӨ® еӣҪеҠЎйҷўе…ідәҺжһ„е»әж•°жҚ®еҹәзЎҖеҲ¶еәҰжӣҙеҘҪеҸ‘жҢҘж•°жҚ®иҰҒзҙ дҪңз”Ёзҡ„ж„Ҹи§ҒгҖӢ

2022е№ҙ12жңҲ19ж—ҘпјҢгҖҠдёӯе…ұдёӯеӨ® еӣҪеҠЎйҷўе…ідәҺжһ„е»әж•°жҚ®еҹәзЎҖеҲ¶еәҰжӣҙеҘҪеҸ‘жҢҘж•°жҚ®иҰҒзҙ дҪңз”Ёзҡ„ж„Ҹи§ҒгҖӢпјҲд»ҘдёӢз®Җз§°вҖңж•°жҚ®дәҢеҚҒжқЎвҖқпјүеҜ№еӨ–еҸ‘еёғпјҢд»Һж•°жҚ®дә§жқғгҖҒжөҒйҖҡдәӨжҳ“гҖҒ收зӣҠеҲҶй…ҚгҖҒе®үе…ЁжІ»зҗҶзӯүж–№йқўжһ„е»әж•°жҚ®еҹәзЎҖеҲ¶еәҰпјҢжҸҗеҮә20жқЎж”ҝзӯ–дёҫжҺӘгҖӮвҖңж•°жҚ®дәҢеҚҒжқЎвҖқзҡ„еҮәеҸ°пјҢе°Ҷе……еҲҶеҸ‘жҢҘдёӯеӣҪжө·йҮҸж•°жҚ®и§„жЁЎе’Ңдё°еҜҢеә”з”ЁеңәжҷҜдјҳеҠҝпјҢжҝҖжҙ»ж•°жҚ®иҰҒзҙ жҪңиғҪпјҢеҒҡејәеҒҡдјҳеҒҡеӨ§ж•°еӯ—з»ҸжөҺпјҢеўһејәз»ҸжөҺеҸ‘еұ•ж–°еҠЁиғҪгҖӮ2. гҖҠдјҒдёҡж•°жҚ®иө„жәҗзӣёе…ідјҡи®ЎеӨ„зҗҶжҡӮиЎҢ规е®ҡгҖӢ3.дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж•°жҚ®е®үе…Ёжі•гҖҠж•°жҚ®е®үе…Ёжі•гҖӢжҳҜжҲ‘еӣҪ第дёҖйғЁжңүе…іж•°жҚ®е®үе…Ёзҡ„дё“й—Ёжі•еҫӢгҖӮз”ҹж•Ҳд№ӢеҗҺпјҢгҖҠж•°жҚ®е®үе…Ёжі•гҖӢе°ҶдёҺгҖҠзҪ‘з»ңе®үе…Ёжі•гҖӢеҸҠеҚіе°Ҷе®һж–Ҫзҡ„гҖҠдёӘдәәдҝЎжҒҜдҝқжҠӨжі•гҖӢдёҖиө·пјҢе…Ёйқўжһ„зӯ‘дёӯеӣҪдҝЎжҒҜе®үе…ЁйўҶеҹҹзҡ„жі•еҫӢжЎҶжһ¶гҖӮ4.дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдёӘдәәдҝЎжҒҜдҝқжҠӨжі•еҚҒдёүеұҠе…ЁеӣҪдәәеӨ§еёёе§”дјҡ第дёүеҚҒж¬Ўдјҡи®®иЎЁеҶійҖҡиҝҮгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдёӘдәәдҝЎжҒҜдҝқжҠӨжі•гҖӢпјҢиҮӘ2021е№ҙ11жңҲ1ж—Ҙиө·ж–ҪиЎҢгҖӮдәҢгҖҒж•°жҚ®иө„жәҗе…ҘиЎЁе®һж–Ҫи·Ҝеҫ„

2024е№ҙ1жңҲ1ж—ҘпјҢдјҒдёҡж•°жҚ®иө„жәҗзӣёе…ідјҡи®ЎеӨ„зҗҶжҡӮиЎҢ规е®ҡе°ұејҖе§Ӣе®һж–ҪдәҶпјҢдјҒдёҡжҢүз…§иҰҒжұӮе°ұиҰҒжҠҠзӣёе…ідјҒдёҡиө„жәҗи®Ўе…Ҙиө„дә§иҙҹеҖәиЎЁпјҢйӮЈд№ҲеҰӮдҪ•жӣҙеҘҪзҡ„ејҖеұ•жӯӨйЎ№е·ҘдҪңпјҢжң¬ж–Үе°қиҜ•з»ҷеҮәдәҶеӣӣеӨ§йҳ¶ж®өеҚҒе…ӯйЎ№ж ёеҝғе·ҘдҪңзҡ„зӣёе…іи·Ҝеҫ„д»ҘдҫӣеҸӮиҖғгҖӮ1.第дёҖйҳ¶ж®өпјҡж”ҝзӯ–и§ЈиҜ»иҝҷдёҖйҳ¶ж®өйңҖиҰҒдјҒдёҡзҡ„ж•°жҚ®з®ЎзҗҶйғЁй—ЁгҖҒдҝЎжҒҜз®ЎзҗҶйғЁй—ЁгҖҒиҙўеҠЎз®ЎзҗҶйғЁй—ЁгҖҒжі•еҠЎз®ЎзҗҶйғЁй—ЁеҸҠеҗ„ж ёеҝғдёҡеҠЎйғЁй—ЁйңҖиҰҒдәҶи§Јж•°жҚ®иө„жәҗе…ҘиЎЁзҡ„иғҢжҷҜеҸҠж”ҝзӯ–пјҢдё»иҰҒж¶үеҸҠд»ҘдёӢеҮ дёӘеӣҪ家ж”ҝзӯ–еҸҠ法规пјҡпјҲ1пјүгҖҠе…ідәҺжһ„е»әж•°жҚ®еҹәзЎҖеҲ¶еәҰжӣҙеҘҪеҸ‘жҢҘж•°жҚ®иҰҒзҙ дҪңз”Ёзҡ„ж„Ҹи§ҒгҖӢд№ҹеҸ«вҖңж•°жҚ®дәҢеҚҒжқЎвҖқпјҲ2пјүгҖҠдјҒдёҡж•°жҚ®иө„жәҗзӣёе…ідјҡи®ЎеӨ„зҗҶжҡӮиЎҢ规е®ҡгҖӢпјҲ3пјүгҖҠдјҡи®ЎеҮҶеҲҷгҖӢе…ідәҺж— еҪўиө„дә§е’Ңеӯҳиҙ§зҡ„и®Өе®ҡзӣёе…іеҶ…е®№пјҲ4пјүгҖҠж•°жҚ®е®үе…Ёжі•гҖӢпјҲ5пјүгҖҠдёӘдәәдҝЎжҒҜдҝқжҠӨжі•гҖӢгҖҒгҖҠзҪ‘з»ңе®үе…Ёжі•гҖӢеҸҠиЎҢдёҡзӣёе…із®ЎзҗҶ规е®ҡ2.第дәҢйҳ¶ж®өпјҡе…ҘиЎЁеҮҶеӨҮиҝҷдёҖйҳ¶ж®өжҳҜе…ҘиЎЁеүҚзҡ„еҮҶеӨҮйҳ¶ж®өпјҢеҢ…жӢ¬дјҒдёҡиҙўеҠЎеҲ¶еәҰдҝ®и®ўгҖҒж•°жҚ®иө„жәҗж ҮеҮҶеҢ–еҸҠж•°жҚ®жІ»зҗҶгҖҒж•°жҚ®иө„жәҗзӣҳзӮ№гҖҒж•°жҚ®иө„жәҗи®Өе®ҡгҖӮпјҲ1пјүиҙўеҠЎеҲ¶еәҰдҝ®и®ўдё»иҰҒжҳҜжҢҮжңүдәӣдјҒдёҡд»ҘеҫҖзҡ„иҙўеҠЎи§„з« еҲ¶еәҰеҸҜиғҪжІЎжңүж•°жҚ®зұ»ж— еҪўиө„дә§е’Ңеӯҳиҙ§зҡ„规е®ҡе’ҢиҰҒжұӮпјҢжүҖд»ҘйңҖиҰҒиҝӣиЎҢдҝ®и®ўдёәе…ҘиЎЁеҒҡеҲ¶еәҰдҝқйҡңгҖӮпјҲ2пјүж•°жҚ®иө„жәҗж ҮеҮҶеҢ–еҸҠж•°жҚ®жІ»зҗҶдё»иҰҒжҳҜдјҒдёҡй’ҲеҜ№ж•°жҚ®иө„жәҗиҰҒиҝӣиЎҢеҲҶзұ»гҖҒзј–з ҒгҖҒиҜҙжҳҺд»ҘеҸҠж•°жҚ®жІ»зҗҶзӣёе…іе·ҘдҪңпјҢд»Ҙе…ҚеҗҢзұ»ж•°жҚ®иө„жәҗеңЁдёҚеҗҢеҲҶеӯҗе…¬еҸёйҮҚеӨҚе…ҘиЎЁзҡ„йЈҺйҷ©гҖӮеҗҢж—¶пјҢж ҮеҮҶеҢ–зҡ„ж•°жҚ®иө„жәҗд№ҹжңүеҲ©дәҺз®ЎзҗҶпјҢйҖҡиҝҮж•°жҚ®жІ»зҗҶжӣҙеҘҪдҪ“зҺ°ж•°жҚ®иө„жәҗд»·еҖјгҖӮпјҲ3пјүж•°жҚ®иө„жәҗзӣҳзӮ№дё»иҰҒжҳҜжҢҮжҢүз…§еҲҶзұ»е°ҶжүҖеұһзҡ„ж•°жҚ®иө„жәҗзӣҳжё…зҡ„иҝҮзЁӢпјҢиҜҘиҝҮзЁӢжңүеҲ©дәҺзӣҳжё…ж•°жҚ®иө„жәҗеә•ж•°пјҢжңүеҲ©дәҺж•°жҚ®иө„жәҗиҙЁйҮҸдҝқиҜҒпјҢжңүеҲ©дәҺиө„жәҗеҗ‘иө„дә§иҪ¬еҢ–гҖӮпјҲ4пјүж•°жҚ®иө„жәҗзЎ®и®ӨжҳҜж №жҚ®зӣҳзӮ№зҡ„з»“жһңзЎ®и®ӨдёәжҳҜдјҒдёҡж•°жҚ®иө„жәҗгҖӮ3.第дёүйҳ¶ж®өпјҡе…ҘиЎЁе®һж–ҪиҝҷдёҖйҳ¶ж®өжҳҜжӯЈејҸе…ҘиЎЁе·ҘдҪңејҖеұ•пјҢдё»иҰҒеҢ…жӢ¬е…ҘиЎЁжқЎд»¶зЎ®и®ӨгҖҒиө„жәҗд»·еҖјиҜ„дј°гҖҒе…ҘиЎЁйЈҺйҷ©иҜ„дј°гҖҒж•°жҚ®иө„жәҗе…ҘиЎЁеҸҠж ёжҹҘгҖӮпјҲ1пјүе…ҘиЎЁжқЎд»¶зЎ®и®Өдё»иҰҒжҳҜзЎ®и®ӨдҪңдёәиө„дә§зҡ„ж•°жҚ®иө„жәҗеҲ°еә•е“ӘдәӣжҳҜж— еҪўиө„дә§гҖҒе“ӘдәӣжҳҜеӯҳиҙ§гҖҒе“ӘдәӣеҸҜд»Ҙе…ҘиЎЁгҖҒе“Әдәӣж— жі•е…ҘиЎЁгҖӮпјҲ2пјүж•°жҚ®иө„жәҗд»·еҖјиҜ„дј°еңЁйҰ–ж¬Ўе…ҘиЎЁдё»иҰҒйҮҮз”ЁжҲҗжң¬и®Ўд»·жі•е…ҘиЎЁпјҢйңҖиҰҒжҢүз…§ж•°жҚ®иө„дә§йҮҮйӣҶгҖҒз»ҙжҠӨгҖҒз®ЎзҗҶзӯүеҗ„йЎ№жҲҗжң¬и®Ўе…ҘпјҢжіЁж„Ҹзҡ„жҳҜйҒҝе…ҚйҮҚеӨҚи®Ўд»·гҖӮпјҲ3пјүе…ҘиЎЁйЈҺйҷ©иҜ„дј°дё»иҰҒжҳҜж №жҚ®ж•°жҚ®е®үе…Ёжі•гҖҒдёӘдәәдҝЎжҒҜдҝқжҠӨжі•гҖҒиЎҢдёҡ法规иҰҒжұӮиҝӣиЎҢж ёйӘҢпјҢдҝқиҜҒе…ҘиЎЁзҡ„ж•°жҚ®иө„жәҗжҳҜеҗҲ规зҡ„гҖӮпјҲ4пјүж•°жҚ®е…ҘиЎЁеҸҠж ёжҹҘдё»иҰҒжҳҜзЎ®е®ҡе…ҘиЎЁзҡ„ж•°жҚ®иө„жәҗж №жҚ®дјҒдёҡиҙўеҠЎз®ЎзҗҶеҠһжі•йҖҗйЎ№и®Ўе…ҘпјҢжіЁж„Ҹзҡ„жҳҜйҖҡиҝҮж ёжҹҘйҒҝе…ҚйҮҚеӨҚи®Ўе…ҘгҖӮ4.第еӣӣйҳ¶ж®өпјҡзЁіжҖҒиҝҗиЎҢж•°жҚ®иө„жәҗе…ҘиЎЁжҳҜж–°ејҖеұ•зҡ„е·ҘдҪңпјҢжҳҜдёҖйЎ№ж–°дәӢзү©пјҢеҝ…然жңүдёӘд»ҺејҖе§ӢеҲ°еёёжҖҒеҢ–з®ЎзҗҶзҡ„иҝҮзЁӢпјҢеӣ жӯӨеңЁе®һи·өдёӯиҰҒдёҚж–ӯжҖ»з»“з»ҸйӘҢпјҢеҠ ејәиЎҢдёҡе’Ңи·ЁиЎҢдёҡзҡ„е…ҘиЎЁе·ҘдҪңдәӨжөҒпјҢе®һзҺ°еёёжҖҒе…ҘиЎЁзҡ„е®һзҺ°гҖӮиҝҷдёҖйҳ¶ж®өе·ҘдҪңдё»иҰҒеҢ…жӢ¬жҢҒз»ӯж•°жҚ®иө„жәҗе…ҘиЎЁгҖҒж•°жҚ®иө„жәҗе®Ўи®ЎеҸҠж•°жҚ®иө„жәҗжҠ«йңІгҖӮпјҲ1пјүжҢҒз»ӯж•°жҚ®иө„жәҗе…ҘиЎЁзұ»дјјдәҺе…¶д»–з”ҹдә§иҰҒзҙ пјҢе®һзҺ°еёёжҖҒеҢ–ж•°жҚ®иө„жәҗе…ҘиЎЁпјҢж•°жҚ®жҳҜдёҚж–ӯдә§з”ҹзҡ„гҖҒз®ЎзҗҶе’Ңиҝҗз»ҙе·ҘдҪңжҢҒз»ӯиҝӣиЎҢгҖҒж•°жҚ®д»·еҖјдёҚж–ӯеҸҳеҢ–зӯүпјҢеӣ жӯӨж•°жҚ®иө„дә§е…ҘиЎЁд№ҹжҳҜдёҖйЎ№жҢҒз»ӯзҡ„е·ҘдҪңгҖӮпјҲ2пјүж•°жҚ®иө„дә§е®Ўи®Ўзұ»дјјдәҺиҙўеҠЎе®Ўи®ЎпјҢд№ҹдјҡжңүеҶ…йғЁе®Ўи®Ўе’ҢеӨ–йғЁе®Ўи®ЎпјҢеӣ жӯӨеҒҡеҘҪж•°жҚ®иө„дә§е®Ўи®Ўд№ҹжҳҜзЎ®дҝқж•°жҚ®иө„дә§д»·еҖјжңүж•ҲжҖ§зҡ„дҝқиҜҒгҖӮпјҲ3пјүж•°жҚ®иө„дә§жҠ«йңІдё»иҰҒеҲҶдёәејәеҲ¶жҠ«йңІе’ҢиҮӘж„ҝжҠ«йңІпјҢдёҚеҗҢиЎҢдёҡжҖ§иҙЁдёҚеҗҢпјҢжҠ«йңІзҡ„иҰҒжұӮе’Ңзӯ–з•Ҙд№ҹдёҚзӣёеҗҢпјҢеӣ жӯӨдјҒдёҡйңҖиҰҒж №жҚ®иҮӘиә«зҡ„жүҖеңЁиЎҢдёҡе’Ңзү№зӮ№еҲ¶е®ҡзӣёе…ізҡ„жҠ«йңІеҲ¶еәҰгҖӮдёүгҖҒж•°жҚ®иө„жәҗе…ҘиЎЁи¶ӢеҠҝеұ•жңӣ

еңЁдјҒдёҡж•°жҚ®иө„жәҗе…ҘиЎЁи¶ӢеҠҝж–№йқўжҜ”иҫғеҖҫеҗ‘йҷҲжңқжһ—ж•ҷжҺҲзҡ„и§ӮзӮ№пјҡдёҖжҳҜпјҡзҹӯжңҹеҶ…дёҚдјҡеӨ§и§„жЁЎеўһеҠ е…ҘиЎЁиө„дә§- дёҚж¶үеҸҠеҜ№зҺ°жңүдјҡи®ЎеҮҶеҲҷдҪ“зі»зҡ„еҺҹеҲҷжҖ§зӘҒз ҙ

- жңӘж”№еҸҳиө„дә§зЎ®и®ӨжқЎд»¶е’Ңи®ЎйҮҸеҹәзЎҖ

- зҺ°иЎҢеӯҳиҙ§е’Ңж— еҪўиө„дә§еҮҶеҲҷе°ҡдёҚе…Ғи®ёдјҒдёҡйҮҮз”Ёе…¬е…Ғд»·еҖји®ЎйҮҸ

- жңӘжқҘйҖӮз”Ёжі•пјҡеүҚжңҹе·Із»Ҹиҙ№з”ЁеҢ–зҡ„ж”ҜеҮәдёҚиғҪйҮҚж–°и°ғж•ҙдёәиө„дә§

дәҢжҳҜпјҡж•°жҚ®иө„жәҗж— еҪўиө„дә§е°ҶжҲҗдёәе…ҘиЎЁзҡ„дё»и§’- ж•°жҚ®иө„жәҗзҡ„ж— еҪўжҖ§гҖҒдә§жқғжЁЎзіҠжҖ§гҖҒеӯҳиҙ§йҡҫд»Ҙи®ЎйҮҸжҖ§зӯүзү№зӮ№пјҢдҪҝе…¶зЎ®и®Өдёәеӯҳиҙ§еӯҳеңЁиҫғеӨҡй—Ёж§ӣе’Ңдәүи®®

- еҜ№еӨ–йқһжҺ’д»–жҖ§жҺҲжқғдҪҝз”Ёж•°жҚ®иө„жәҗзҡ„дёҡеҠЎжЁЎејҸпјҢд»ҘеҸҠеҗҢж—¶еӯҳеңЁеҸҢйҮҚдҪҝз”ЁдёҡеҠЎжЁЎејҸдёӢзҡ„ж•°жҚ®иө„жәҗпјҢйҖӮз”Ёж— еҪўиө„дә§еҮҶеҲҷиҝӣиЎҢдјҡи®Ўж ёз®—иҫғдёәеҗҲзҗҶгҖӮ

дјҒдёҡж•°жҚ®иө„жәҗе…ҘиЎЁдә”еӨ§жҸҗзӨәеҸҠвҖңдә”жӯҘжі•вҖқе…ҘиЎЁи·Ҝеҫ„и§Јжһҗ

жҸҗзӨәдёҖпјҡжҡӮиЎҢ规е®ҡ并жңӘж”№еҸҳиө„дә§зЎ®и®ӨжқЎд»¶е’Ңи®ЎйҮҸеҹәзЎҖпјҢзҹӯжңҹеҶ…дёҚдјҡеӨ§и§„жЁЎеўһеҠ е…ҘиЎЁиө„дә§

жҡӮиЎҢ规е®ҡеҮәеҸ°зҡ„зӣ®зҡ„жҳҜдёәдәҶи§ЈеҶіеҪ“еүҚе®һеҠЎдёӯеҜ№ж•°жҚ®иө„жәҗиғҪеҗҰдҪңдёәдјҡи®ЎдёҠзҡ„иө„дә§зЎ®и®ӨгҖҒдҪңдёәе“Әзұ»иө„дә§е…ҘиЎЁеҸҠе…¶и®ЎйҮҸеҹәзЎҖзҡ„з–‘иҷ‘пјҢжң¬иә«е№¶дёҚж¶үеҸҠеҜ№зҺ°жңүдјҡи®ЎеҮҶеҲҷдҪ“зі»зҡ„еҺҹеҲҷжҖ§зӘҒз ҙгҖӮжҡӮиЎҢ规е®ҡеңЁдјҡи®ЎзЎ®и®ӨдёҺи®ЎйҮҸж–№йқўдёҺзҺ°иЎҢж— еҪўиө„дә§е’Ңеӯҳиҙ§еҮҶеҲҷжҳҜдёҖиҮҙзҡ„пјҢеҰӮжһңдјҒдёҡзҡ„ж•°жҚ®иө„жәҗжң¬иә«е№¶дёҚз¬ҰеҗҲзҺ°жңүж— еҪўиө„дә§е’Ңеӯҳиҙ§еҮҶеҲҷжңүе…іиө„жң¬еҢ–зҡ„жқЎд»¶пјҢдјҒдёҡ并дёҚдјҡеӣ дёәжҳҜеҗҰжү§иЎҢжҡӮиЎҢ规е®ҡиҖҢеҜ№жҳҜеҗҰе®һзҺ°ж•°жҚ®иө„жәҗзҡ„дјҡи®Ўе…ҘиЎЁеҫ—еҮәжҲӘ然дёҚеҗҢзҡ„з»“и®әгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢиҷҪ然жҡӮиЎҢ规е®ҡ并没жңүжҸҗеҮәжңүе…іиө„дә§зЎ®и®Өе’Ңи®ЎйҮҸзҡ„ж–°жқЎд»¶е’Ңж–№жі•пјҢдҪҶиҜҘ规е®ҡзҡ„еҸ‘еёғж— з–‘з»ҷеёӮеңәе’ҢдјҒдёҡйҮҠж”ҫдәҶз§ҜжһҒзҡ„дҝЎеҸ·пјҢжҺЁеҠЁдјҒдёҡзЁіеҰҘи®әиҜҒе’ҢжҺЁиҝӣж•°жҚ®иө„жәҗзҡ„дјҡи®Ўе…ҘиЎЁе·ҘдҪңгҖӮиҝҮеҫҖеңЁзјәд№ҸжҳҺ确规е®ҡзҡ„жғ…еҶөдёӢпјҢдјҒдёҡеҫҖеҫҖдёҚж•ўиҪ»жҳ“еј•з”Ёж— еҪўиө„дә§е’Ңеӯҳиҙ§еҮҶеҲҷиҝӣиЎҢдјҡи®ЎеӨ„зҗҶпјҢ并еҖҫеҗ‘дәҺз®ҖеҚ•иҙ№з”ЁеҢ–еӨ„зҗҶжүҖжңүзҡ„ж•°жҚ®иө„жәҗжҠ•е…ҘгҖӮжҡӮиЎҢ规е®ҡзҡ„еҮәеҸ°дёәеёӮеңәдё»дҪ“жҸҗдҫӣдәҶжңүж•Ҳзҡ„规еҲҷжҢҮеј•пјҢжңүеҲ©дәҺеј•еҜјдјҒдёҡеҠ еҝ«жўізҗҶе…¶ж•°жҚ®иө„жәҗжһ„жҲҗпјҢ并еҜ№ж•°жҚ®иө„жәҗзӣёе…ідәӨжҳ“е’ҢдәӢйЎ№иҝӣиЎҢдјҡи®ЎзЎ®и®ӨгҖҒи®ЎйҮҸе’ҢжҠҘе‘ҠгҖӮжӯӨеӨ–пјҢз”ұдәҺжҲ‘еӣҪзҺ°иЎҢж— еҪўиө„дә§е’Ңеӯҳиҙ§еҮҶеҲҷе°ҡдёҚе…Ғи®ёдјҒдёҡйҮҮз”Ёе…¬е…Ғд»·еҖји®ЎйҮҸжЁЎејҸпјҢеҚідҪҝжҳҜз¬ҰеҗҲе…ҘиЎЁжқЎд»¶зҡ„ж•°жҚ®иө„жәҗпјҢдҫӢеҰӮдјҒдёҡеӨ–иҙӯдё”дёҚжһ„жҲҗдёҡеҠЎеҗҲ并пјҢжҲ–иҖ…дјҒдёҡеҶ…йғЁдә§з”ҹ并确и®Өдёәж— еҪўиө„дә§жҲ–иҖ…еӯҳиҙ§зҡ„ж•°жҚ®иө„жәҗпјҢе…¶и®ЎйҮҸеҹәзЎҖд»Қеә”еҹәдәҺеҺҶеҸІжҲҗжң¬гҖӮеӣ жӯӨпјҢж•°жҚ®иө„жәҗзҡ„ж•ҙдҪ“еёӮеңәд»·еҖјеңЁзҹӯжңҹеҶ…并дёҚдјҡе®Ңе…ЁдҪ“зҺ°еңЁдјҒдёҡзҡ„иө„дә§иҙҹеҖәиЎЁдёӯгҖӮжҸҗзӨәдәҢпјҡз®ҖеҚ•иҙ№з”ЁеҢ–并дёҚжҳҜдёҖйЎ№вҖңиҮӘз”ұйҖүжӢ©вҖқ

жҡӮиЎҢ规е®ҡйҖӮз”ЁдәҺжүҖжңүжү§иЎҢдјҒдёҡдјҡи®ЎеҮҶеҲҷзҡ„дјҒдёҡе’ҢеҚ•дҪҚгҖӮжҡӮиЎҢ规е®ҡжӯЈејҸе®һж–ҪеҗҺпјҢвҖңж•°жҚ®иө„жәҗжҳҜеҗҰе…ҘиЎЁвҖқдёҚеҶҚжҳҜйғЁеҲҶдјҒдёҡеҶ…йғЁз®ЎзҗҶи§Ҷи§’зҡ„йҖүжӢ©йўҳпјҢиҖҢжҳҜжүҖжңүдјҒдёҡиҙўеҠЎеҗҲ规и§Ҷи§’зҡ„еҝ…зӯ”йўҳгҖӮжӯЈеҰӮдјҒдёҡдёҚиғҪе®Ңе…ЁдёҚеҠ д»Ҙи®әиҜҒе’ҢеҲҶжһҗпјҢе°ұз®ҖеҚ•е°ҶеҪ“жңҹжүҖжңүз ”еҸ‘жҠ•е…Ҙе’Ңз”ҹдә§жҠ•е…Ҙе…ЁйғЁиҙ№з”ЁеҢ–дёҖж ·пјҢжҡӮиЎҢ规е®ҡж–ҪиЎҢеҗҺпјҢдјҒдёҡеә”ж №жҚ®ж•°жҚ®иө„жәҗзҡ„жҢҒжңүзӣ®зҡ„гҖҒеҪўжҲҗж–№ејҸгҖҒдёҡеҠЎжЁЎејҸпјҢд»ҘеҸҠдёҺж•°жҚ®иө„жәҗжңүе…ізҡ„з»ҸжөҺеҲ©зӣҠзҡ„йў„жңҹж¶ҲиҖ—ж–№ејҸзӯүпјҢеҜ№ж•°жҚ®иө„жәҗиҝӣиЎҢеҲҶзұ»пјҢ并зӣёеә”ж №жҚ®ж— еҪўиө„дә§жҲ–иҖ…еӯҳиҙ§еҮҶеҲҷеҜ№ж•°жҚ®иө„жәҗзӣёе…ідәӨжҳ“е’ҢдәӢйЎ№иҝӣиЎҢдјҡи®ЎзЎ®и®ӨгҖҒи®ЎйҮҸе’ҢжҠҘе‘ҠгҖӮеҚідҪҝз»ҸеҲӨж–ӯжҡӮдёҚз¬ҰеҗҲе…ҘиЎЁжқЎд»¶пјҢжҡӮиЎҢ规е®ҡд№ҹеј•е…ҘдәҶзӣёе…іжҠ«йңІиҰҒжұӮпјҢдҫӢеҰӮпјҢжҡӮиЎҢ规е®ҡиҰҒжұӮдјҒдёҡеә”еҪ“жҠ«йңІи®Ўе…ҘеҪ“жңҹжҚҹзӣҠзҡ„ж•°жҚ®иө„жәҗз ”з©¶ејҖеҸ‘ж”ҜеҮәйҮ‘йўқгҖӮеӣ жӯӨпјҢдёәдәҶж»Ўи¶іиҙўеҠЎеҗҲ规жҖ§иҰҒжұӮпјҢдјҒдёҡеә”е°Ҫеҝ«зқҖжүӢз ”з©¶жҡӮиЎҢ规е®ҡпјҢзӣёеә”е»әз«ӢиҙўеҠЎз®ЎзҗҶе’Ңдјҡи®Ўж ёз®—еҲ¶еәҰгҖӮжҸҗзӨәдёүпјҡеүҚжңҹиҙ№з”ЁеҢ–жҠ•е…ҘдёҚеә”йҮҚж–°иө„жң¬еҢ–

жҡӮиЎҢ规е®ҡйҮҮз”ЁжңӘжқҘйҖӮз”Ёжі•пјҢдё”жҳҺзЎ®жҢҮеҮәеңЁжҡӮиЎҢ规е®ҡж–ҪиЎҢеүҚе·Із»Ҹиҙ№з”ЁеҢ–и®Ўе…ҘжҚҹзӣҠзҡ„ж•°жҚ®иө„жәҗзӣёе…іж”ҜеҮәдёҚеҶҚи°ғж•ҙгҖӮжҷ®еҚҺж°ёйҒ“зҗҶи§ЈдёҠиҝ°и§„е®ҡжәҗдәҺзҺ°жңүж— еҪўиө„дә§еҮҶеҲҷжҳҺ确规е®ҡпјҢеҶ…йғЁејҖеҸ‘еҪўжҲҗзҡ„ж— еҪўиө„дә§зҡ„жҲҗжң¬д»…еҢ…жӢ¬еңЁж»Ўи¶іиө„жң¬еҢ–жқЎд»¶зҡ„ж—¶зӮ№иҮіж— еҪўиө„дә§иҫҫеҲ°йў„е®ҡз”ЁйҖ”еүҚеҸ‘з”ҹзҡ„ж”ҜеҮәжҖ»е’ҢпјҢеҜ№дәҺеҗҢдёҖйЎ№ж— еҪўиө„дә§еңЁејҖеҸ‘иҝҮзЁӢдёӯиҫҫеҲ°иө„жң¬еҢ–жқЎд»¶д№ӢеүҚе·Із»Ҹиҙ№з”ЁеҢ–и®Ўе…ҘжҚҹзӣҠзҡ„ж”ҜеҮәдёҚеҶҚиҝӣиЎҢи°ғж•ҙгҖӮеӣ жӯӨпјҢеҚідҪҝжҹҗйЎ№ж•°жҚ®иө„жәҗеңЁжҡӮиЎҢ规е®ҡзҡ„йҰ–ж¬Ўж–ҪиЎҢж—Ҙж»Ўи¶іж— еҪўиө„дә§зҡ„зЎ®и®ӨжқЎд»¶пјҢдјҒдёҡд№ҹдёҚеә”еңЁйҰ–ж¬Ўж–ҪиЎҢж—Ҙе°Ҷд»ҘеүҚжңҹй—ҙе·Із»Ҹиҙ№з”ЁеҢ–зҡ„ж•°жҚ®иө„жәҗйҮҚж–°иө„жң¬еҢ–гҖӮжҸҗзӨәеӣӣпјҡжңүе…іж— еҪўиө„дә§е’Ңеӯҳиҙ§еҮҶеҲҷзҡ„йҖӮз”ЁиҢғеӣҙ

дјҒдёҡеә”ж №жҚ®ж•°жҚ®иө„жәҗзҡ„жҢҒжңүзӣ®зҡ„гҖҒеҪўжҲҗж–№ејҸгҖҒдёҡеҠЎжЁЎејҸзӯүеҲӨж–ӯйҖӮз”Ёж— еҪўиө„дә§иҝҳжҳҜеӯҳиҙ§еҮҶеҲҷгҖӮеҫҒжұӮж„Ҹи§ҒзЁҝеңЁе…¬ејҖеҫҒжұӮж„Ҹи§Ғйҳ¶ж®өпјҢжӣҫз»ҸжҸҗеҮәж №жҚ®еҶ…йғЁдҪҝз”Ёе’ҢеҜ№еӨ–дәӨжҳ“дёӨдёӘз»ҙеәҰпјҢе°ұж•°жҚ®иө„жәҗеә”йҖӮз”ЁдәҺж— еҪўиө„дә§иҝҳжҳҜеӯҳиҙ§еҮҶеҲҷиҝӣиЎҢеҢәеҲҶгҖӮиҖғиҷ‘еҲ°дјҒдёҡеҲ©з”ЁжүҖжҢҒжңүзҡ„ж•°жҚ®иө„жәҗдёәе®ўжҲ·жҸҗдҫӣжңҚеҠЎжҳҜиҫғдёәе…ёеһӢе’Ңеёёи§Ғзҡ„еҜ№еӨ–дәӨжҳ“ж•°жҚ®иө„жәҗзҡ„еә”з”ЁеңәжҷҜпјҢиҜҘеңәжҷҜеұһдәҺеҶ…йғЁдҪҝз”ЁиҝҳжҳҜеҜ№еӨ–дәӨжҳ“еӯҳеңЁдёҚеҗҢи§ЈиҜ»пјҢжң¬ж¬ЎжҡӮиЎҢ规е®ҡжҳҺзЎ®дәҶеҸӘжңүдјҒдёҡж—Ҙеёёжҙ»еҠЁдёӯжҢҒжңүгҖҒжңҖз»Ҳзӣ®зҡ„з”ЁдәҺеҮәе”®зҡ„ж•°жҚ®иө„жәҗпјҢжүҚйҖӮз”ЁдәҺеӯҳиҙ§еҮҶеҲҷгҖӮжҚўиЁҖд№ӢпјҢеҜ№еӨ–йқһжҺ’д»–жҖ§жҺҲжқғдҪҝз”Ёж•°жҚ®иө„жәҗзҡ„дёҡеҠЎжЁЎејҸпјҢд»ҘеҸҠеҗҢж—¶еӯҳеңЁеҶ…йғЁдҪҝз”Ёе’ҢеҜ№еӨ–дәӨжҳ“дҪҶ并дёҚдё»иҰҒдҫқиө–еҜ№еӨ–еҮәе”®еҸ–еҫ—з»ҸжөҺеҲ©зӣҠзҡ„еҸҢйҮҚдҪҝз”ЁдёҡеҠЎжЁЎејҸдёӢзҡ„ж•°жҚ®иө„жәҗйҖӮз”Ёж— еҪўиө„дә§еҮҶеҲҷиҝӣиЎҢдјҡи®Ўж ёз®—иҫғдёәеҗҲзҗҶгҖӮжҸҗзӨәдә”пјҡеҜ№иҙўеҠЎжҠҘиЎЁе…·жңүйҮҚиҰҒеҪұе“Қзҡ„ж•°жҚ®иө„жәҗиҜ„дј°еҸҠжҠ«йңІ

еҫҒжұӮж„Ҹи§ҒзЁҝжӣҫз»ҸиҰҒжұӮеҪ“дјҒдёҡеҜ№ж•°жҚ®иө„жәҗиҝӣиЎҢиҜ„дј°ж—¶пјҢж— и®әдҪ•з§Қжғ…еҶөеқҮеә”еҪ“жҠ«йңІж•°жҚ®иө„жәҗиҜ„дј°зҡ„зӣёе…ідҝЎжҒҜгҖӮжҡӮиЎҢ规е®ҡеӣһеә”дәҶеҗ„з•ҢеҜ№еҰӮдҪ•е№іиЎЎж•°жҚ®иө„жәҗиҜ„дј°жҠ«йңІзҡ„жҲҗжң¬ж•ҲзӣҠеҺҹеҲҷзҡ„е…іеҲҮпјҢејәи°ғеҪ“иҜ„дј°з»“жһңеҜ№дјҒдёҡиҙўеҠЎжҠҘиЎЁе…·жңүйҮҚиҰҒеҪұе“Қж—¶пјҢдјҒдёҡжүҚеә”еҪ“жҠ«йңІиҜ„дј°дҫқжҚ®зҡ„дҝЎжҒҜжқҘжәҗпјҢиҜ„дј°з»“и®әжҲҗз«Ӣзҡ„еҒҮи®ҫеүҚжҸҗе’ҢйҷҗеҲ¶жқЎд»¶пјҢиҜ„дј°ж–№жі•зҡ„йҖүжӢ©пјҢеҗ„йҮҚиҰҒеҸӮж•°зҡ„жқҘжәҗгҖҒеҲҶжһҗгҖҒжҜ”иҫғдёҺжөӢз®—иҝҮзЁӢзӯүдҝЎжҒҜгҖӮй’ҲеҜ№ж•°еӯ—еҢ–иҪ¬еһӢжҲҗзҶҹеәҰй«ҳгҖҒж•°жҚ®иө„жәҗжІ»зҗҶжғ…еҶөиҫғеҘҪгҖҒж•°жҚ®дә§е“Ғдё°еҜҢжҲ–йҮҚеӨ§дәӨжҳ“дёӯж¶үеҸҠж•°жҚ®иө„дә§д»·еҖјиҜ„дј°зҡ„дјҒдёҡпјҢжҷ®еҚҺж°ёйҒ“е»әи®®дјҒдёҡеә”е°Ҫеҝ«е»әз«ӢеҶ…йғЁз§‘еӯҰй«ҳж•Ҳзҡ„ж•°жҚ®иө„дә§д»·еҖјиҜ„дј°дҪ“зі»жҲ–еҜ№жҺҘеӨ–йғЁз¬¬дёүж–№ж•°жҚ®иө„дә§д»·еҖјиҜ„дј°жңәжһ„пјҢд»ҘдҫҝеҜ№дјҒдёҡеҗҲ并еҜ№д»·еҲҶж‘ҠгҖҒж•°жҚ®дә§е“Ғе®ҡд»·гҖҒеҮҸеҖјжөӢиҜ•зӯүдәӢйЎ№жүҖеҸҜиғҪж¶үеҸҠзҡ„йҮҚеӨ§ж•°жҚ®иө„жәҗзҡ„д»·еҖјиҝӣиЎҢеҗҲзҗҶзҡ„иҜ„дј°гҖӮжҡӮиЎҢ规е®ҡзҡ„еҸ‘еёғжңүеҲ©дәҺдҝғиҝӣдјҒдёҡйҮҚи§Ҷе’Ңжһ„е»әе…Ёйқўжңүж•Ҳзҡ„гҖҒеҲҮеҗҲе®һйҷ…зҡ„ж•°жҚ®иө„жәҗжІ»зҗҶдёҺз®ЎзҗҶдҪ“зі»пјҢд»ҺиҖҢдёәж•°жҚ®иө„жәҗзҡ„зЎ®и®ӨгҖҒи®ЎйҮҸжҸҗдҫӣиүҜеҘҪзҡ„еҹәзЎҖпјҢж•°жҚ®иө„дә§еҢ–д№ҹе°ҶиҝӣдёҖжӯҘжҺЁеҠЁж•°жҚ®иҰҒзҙ жөҒйҖҡпјҢеҠ йҖҹж•°жҚ®иҰҒзҙ еёӮеңәеҢ–е’Ңд»·еҖјжңҖеӨ§еҢ–гҖӮ然иҖҢпјҢдјҒдёҡж•°жҚ®иө„жәҗе…Ҙ表并йқһдёҖи№ҙиҖҢе°ұзҡ„е·ҘзЁӢпјҢеҗҲзҗҶзЁіеҰҘзҡ„е…ҘиЎЁи·Ҝеҫ„еә”ж¶өзӣ–еҗҲ规дёҺзЎ®жқғгҖҒжңүж•ҲжІ»зҗҶдёҺз®ЎзҗҶгҖҒз»ҸжөҺеҲ©зӣҠеҲҶжһҗгҖҒжҲҗжң¬еҗҲзҗҶеҪ’йӣҶдёҺеҲҶж‘ҠпјҢд»ҘеҸҠеҲ—жҠҘдёҺжҠ«йңІдә”дёӘе…ій”®жӯҘйӘӨгҖӮ第дёҖжӯҘпјҡеҗҲ规дёҺзЎ®жқғ

иҷҪ然жҲ‘еӣҪгҖҠж°‘жі•е…ёгҖӢ第127жқЎжүҝи®ӨдәҶж•°жҚ®зҡ„ж°‘дәӢжқғзӣҠең°дҪҚпјҢдҪҶжңӘж¶үеҸҠе…·дҪ“зҡ„з»ҶиҠӮжҖ§и§„е®ҡпјҢз»ҶиҠӮзҡ„з•ҷзҷҪдҪҝеҫ—ж•°жҚ®зҡ„жі•еҫӢжқғеұһй—®йўҳжҲҗдёәдёҖдёӘдәүи®®зҡ„з„ҰзӮ№гҖӮ2022е№ҙ12жңҲгҖҠж•°жҚ®дәҢеҚҒжқЎгҖӢжҸҗеҮәе»әз«ӢдҝқйҡңжқғзӣҠгҖҒеҗҲ规дҪҝз”Ёзҡ„ж•°жҚ®дә§жқғеҲ¶еәҰпјҢжҺўзҙўж•°жҚ®дә§жқғз»“жһ„жҖ§еҲҶзҪ®еҲ¶еәҰпјҢе»әз«Ӣж•°жҚ®иө„жәҗжҢҒжңүжқғгҖҒж•°жҚ®еҠ е·ҘдҪҝз”ЁжқғгҖҒж•°жҚ®дә§е“Ғз»ҸиҗҘжқғзҡ„вҖңдёүжқғеҲҶзҪ®вҖқзҡ„ж•°жҚ®дә§жқғеҲ¶еәҰжЎҶжһ¶гҖӮжҡӮиЎҢ规е®ҡзҡ„йҖӮз”ЁиҢғеӣҙејәи°ғвҖңеҗҲжі•жӢҘжңүжҲ–жҺ§еҲ¶вҖқзҡ„ж•°жҚ®иө„жәҗпјҢдёҺжҲ‘еӣҪйҷҶз»ӯеҮәеҸ°зҡ„дёҖзі»еҲ—ж•°жҚ®дә§жқғеҲ¶еәҰзӣёеҚҸи°ғгҖӮз”ұжӯӨеҸҜи§ҒпјҢж•°жҚ®иө„жәҗзҡ„еҗҲ规дёҺзЎ®жқғжҳҜж•°жҚ®иө„жәҗе…ҘиЎЁзҡ„йҰ–иҰҒжӯҘйӘӨгҖӮжҷ®еҚҺж°ёйҒ“е»әи®®дјҒдёҡеҸҜд»Һж•°жҚ®еҗҲ规梳зҗҶеҸҠж•°жҚ®жҺҲжқғжўізҗҶдёӨдёӘж–№йқўеҗҜеҠЁеҮҶеӨҮе·ҘдҪңгҖӮдјҒдёҡеә”йҒөеҫӘгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж•°жҚ®е®үе…Ёжі•гҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдёӘдәәдҝЎжҒҜдҝқжҠӨжі•гҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзҪ‘з»ңе®үе…Ёжі•гҖӢгҖҠе…ідәҺжһ„е»әж•°жҚ®еҹәзЎҖеҲ¶еәҰжӣҙеҘҪеҸ‘жҢҘж•°жҚ®иҰҒзҙ дҪңз”Ёзҡ„ж„Ҹи§ҒгҖӢгҖҒеҗ„зңҒеёӮиЎҢдёҡж•°жҚ®е®үе…Ёз®ЎзҗҶеҠһжі•зӯүзҺ°иЎҢжңүж•Ҳжі•еҫӢгҖҒиЎҢж”ҝ法规е’Ң规иҢғжҖ§ж–Ү件пјҢд»Һж•°жҚ®жқҘжәҗгҖҒж•°жҚ®еҶ…е®№гҖҒж•°жҚ®еӨ„зҗҶгҖҒж•°жҚ®з®ЎзҗҶеҸҠж•°жҚ®з»ҸиҗҘзӯүдә”дёӘдё»иҰҒз»ҙеәҰеҜ№еҫ…е…ҘиЎЁзҡ„ж•°жҚ®иө„жәҗиҝӣиЎҢжўізҗҶпјҢжҹҘзјәиЎҘжјҸпјҢе»әз«ӢдјҒдёҡж•°жҚ®еҗҲ规管зҗҶжңәеҲ¶пјҢзЎ®дҝқж•°жҚ®иө„жәҗзҡ„еҗҲжі•гҖҒеҗҲ规гҖӮ- ж•°жҚ®жқҘжәҗеҗҲ规пјҡдјҒдёҡиҺ·еҸ–ж•°жҚ®иЎҢдёәдёҚиҝқеҸҚд»»дҪ•жі•еҫӢ法规гҖҒеӣҪ家ж”ҝзӯ–е’ҢзӨҫдјҡе…¬е…ұйҒ“еҫ·пјҢдёҚдҫөзҠҜд»»дҪ•з¬¬дёүж–№еҗҲжі•жқғеҲ©гҖӮеёёи§Ғзҡ„дёҚеҗҲ规иЎҢдёәеҢ…жӢ¬пјҡиҮӘиЎҢйҮҮйӣҶйқһдјҒдёҡдё»иҗҘдёҡеҠЎиҢғз•ҙзҡ„зӣёе…іж•°жҚ®пјӣж•°жҚ®йҮҮд№°ж—¶жңӘжЈҖжҹҘдҫӣеә”е•ҶжҳҜеҗҰжӢҘжңүж•°жҚ®зҡ„еҗҲжі•жҺҲжқғзӯүгҖӮ

- ж•°жҚ®еҶ…е®№еҗҲ规пјҡдјҒдёҡеӯҳеӮЁж•°жҚ®зҡ„еҶ…е®№йңҖзңҹе®һгҖҒеҗҲжі•гҖҒеҗҲ规пјҢдёҚеҫ—еӯҳеӮЁжі•еҫӢ法规дёҚе…Ғи®ёйҮҮйӣҶжҲ–еӯҳеӮЁзҡ„иҝқжі•ж•°жҚ®гҖӮеёёи§Ғзҡ„дёҚеҗҲ规иЎҢдёәеҢ…жӢ¬пјҡдјҒдёҡз§ҒиҮӘеӯҳеӮЁжңӘдҫқжі•иҺ·еҸ–жҺҲжқғзҡ„еӣҪ家жңәеҜҶж•°жҚ®гҖҒж•Ҹж„ҹж•°жҚ®гҖҒйҮҚиҰҒж•°жҚ®гҖҒе•Ҷдёҡз§ҳеҜҶгҖҒдёӘдәәдҝЎжҒҜзӯүгҖӮ

- ж•°жҚ®еӨ„зҗҶеҗҲ规пјҡдјҒдёҡеӨ„зҗҶж•°жҚ®иЎҢдёәдёҚиҝқеҸҚжі•еҫӢзӣёе…іи§„е®ҡпјҢз¬ҰеҗҲеҗҲжі•гҖҒжӯЈеҪ“гҖҒеҝ…иҰҒеҺҹеҲҷгҖӮеёёи§Ғзҡ„дёҚеҗҲ规иЎҢдёәеҢ…жӢ¬пјҡдјҒдёҡи¶…еҮәдёӘдәәжҺҲжқғеҗҢж„Ҹзҡ„иҢғеӣҙеӨ„зҗҶдёӘдәәдҝЎжҒҜгҖӮ

- ж•°жҚ®з®ЎзҗҶеҗҲ规пјҡдјҒдёҡйңҖжҢүз…§жі•еҫӢгҖҒ法规гҖҒи§„з« е’ҢеӣҪ家ж ҮеҮҶзӯүиҰҒжұӮпјҢе»әз«Ӣж•°жҚ®еҗҲ规зӣёе…із®ЎзҗҶеҲ¶еәҰпјҢејҖеұ•еҢ…жӢ¬еҗҲ规管зҗҶдҪ“зі»жҗӯе»әгҖҒйЈҺйҷ©иҜҶеҲ«гҖҒйЈҺйҷ©иҜ„дј°дёҺеӨ„зҪ®зӯүз®ЎзҗҶжҙ»еҠЁпјҢеҜ№ж•°жҚ®еҲҶзұ»еҲҶзә§з®ЎзҗҶгҖҒж•°жҚ®и·ЁеўғпјҢдёӘдәәдҝЎжҒҜдҝқжҠӨзӯүйўҶеҹҹе»әз«Ӣзӣёеә”зҡ„е…Ёй“ҫжқЎзӣ‘зқЈз®ЎзҗҶжңәеҲ¶гҖӮ

- ж•°жҚ®з»ҸиҗҘеҗҲ规пјҡдјҒдёҡйңҖдҫқжі•ејҖеұ•ж•°жҚ®з»ҸиҗҘдёҡеҠЎпјҢиҺ·еҫ—зӣёеә”зҡ„иө„иҙЁгҖҒиЎҢж”ҝи®ёеҸҜеҸҠе……еҲҶжҺҲжқғпјҢе»әз«Ӣе®Ңе–„зҡ„еҶ…жҺ§дҪ“зі»пјҢдҝқйҡңж•°жҚ®з»ҸиҗҘдёҡеҠЎдёҚеҚұе®іеӣҪ家е®үе…ЁгҖҒе…¬е…ұеҲ©зӣҠд»ҘеҸҠдҫөзҠҜдёӘдәәгҖҒз»„з»ҮеҗҲжі•жқғзӣҠгҖӮ

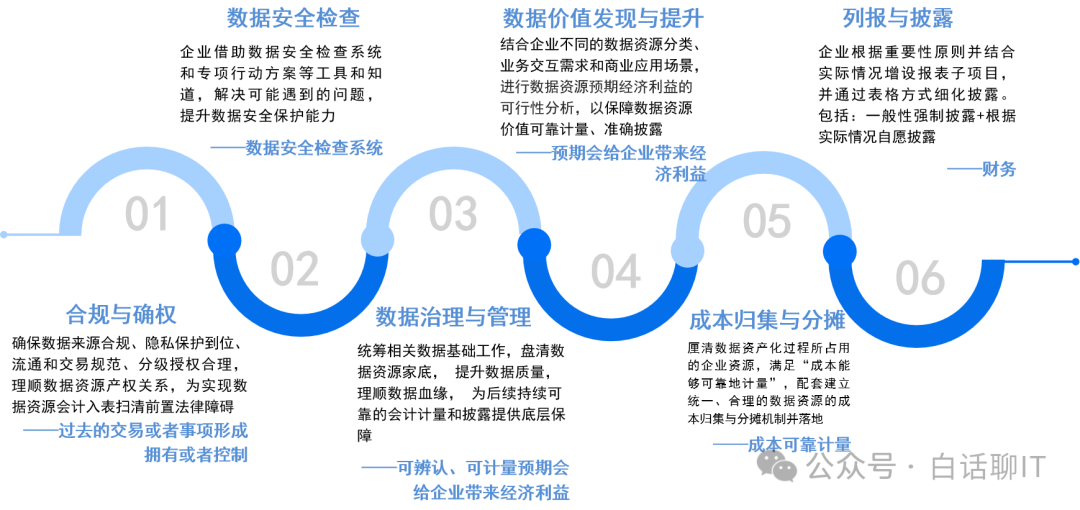

еҰӮеүҚжүҖиҝ°пјҢж•°жҚ®жқғеұһжҳҜж•°жҚ®иө„жәҗе…ҘиЎЁз»•дёҚејҖзҡ„йҮҚзӮ№пјҢе®Ңе–„зҡ„ж•°жҚ®иө„жәҗжҺҲжқғй“ҫжқЎжҳҜдјҒдёҡиҝӣиЎҢж•°жҚ®иө„жәҗе…ҘиЎЁзҡ„еүҚжҸҗгҖӮеңЁиҝӣиЎҢж•°жҚ®е…ҘиЎЁеүҚпјҢдјҒдёҡеә”еҹәдәҺж•°жҚ®иө„жәҗжқҘжәҗпјҢжўізҗҶе…¶е®Ңж•ҙжҺҲжқғй“ҫжқЎгҖӮеҰӮдјҒдёҡиҮӘиЎҢйҮҮйӣҶдёӘдәәж•°жҚ®ж—¶пјҢеә”иҺ·еҫ—ж•°жҚ®дё»дҪ“зҡ„жҒ°еҪ“жҺҲжқғпјӣдјҒдёҡйҮҮд№°дёӘдәәж•°жҚ®ж—¶пјҢеә”иҺ·еҫ—ж•°жҚ®дҫӣеә”е•ҶеҸҠж•°жҚ®дё»дҪ“зҡ„жҒ°еҪ“жҺҲжқғгҖӮеҗҢж—¶пјҢдјҒдёҡеә”е»әз«Ӣж•°жҚ®жқғеұһзӣ‘зқЈз®ЎзҗҶжңәеҲ¶пјҢж—Ҙеёёз»ҙжҠӨж•°жҚ®иө„жәҗзҡ„жқғеұһеҸҳжӣҙжғ…еҶөпјҢеҰӮдјҒдёҡиҺ·еҸ–ж•°жҚ®жҺҲжқғеӯҳеңЁжңҹйҷҗпјҢеә”еңЁиө„дә§дҪҝз”ЁеҜҝе‘Ҫдј°и®ЎдёӯдәҲд»ҘеҗҲзҗҶеҸҚжҳ е’ҢжҠ«йңІгҖӮз»јдёҠпјҢдјҒдёҡеә”еҪ“е»әз«ӢеҒҘе…Ёз¬ҰеҗҲе…¶иҮӘиә«зү№зӮ№зҡ„ж•°жҚ®еҗҲ规еҸҠдә§жқғз®ЎзҗҶеҲ¶еәҰпјҢзЎ®дҝқж•°жҚ®жқҘжәҗеҗҲ规гҖҒйҡҗз§ҒдҝқжҠӨеҲ°дҪҚгҖҒжөҒйҖҡе’ҢдәӨжҳ“规иҢғгҖҒеҲҶзә§жҺҲжқғеҗҲзҗҶпјҢзҗҶйЎәж•°жҚ®иө„жәҗдә§жқғе…ізі»пјҢдёәе®һзҺ°ж•°жҚ®иө„жәҗдјҡи®Ўе…ҘиЎЁжү«жё…еүҚзҪ®жі•еҫӢйҡңзўҚгҖӮ第дәҢжӯҘпјҡжңүж•ҲжІ»зҗҶдёҺз®ЎзҗҶ

дјҒдёҡдјҡи®ЎеҮҶеҲҷжңүе…іиө„дә§зЎ®и®Өзҡ„дёӨдёӘжқЎд»¶еҢ…жӢ¬пјҡдёҖжҳҜпјҢзӣёе…із»ҸжөҺеҲ©зӣҠеҫҲеҸҜиғҪжөҒе…ҘдјҒдёҡпјҢдёҖиҲ¬и®Өдёәз»ҸжөҺеҲ©зӣҠжөҒе…Ҙзҡ„еҸҜиғҪжҖ§еә”еӨ§дәҺ50%пјӣдәҢжҳҜпјҢзӣёе…іжҲҗжң¬иғҪеӨҹеҸҜйқ ең°и®ЎйҮҸгҖӮдёҠиҝ°дёӨдёӘжқЎд»¶зңӢдјјз®ҖеҚ•пјҢе®һеҲҷйңҖиҰҒдјҒдёҡе»әз«ӢзӣёеҜ№е®Ңе–„зҡ„ж•°жҚ®жІ»зҗҶе’Ңз®ЎзҗҶжөҒзЁӢжүҚжңүжңәдјҡе®һзҺ°гҖӮжҷ®еҚҺж°ёйҒ“е»әи®®дјҒдёҡеә”е°Ҫеҝ«е»әз«Ӣзӣёеә”зҡ„ж•°жҚ®иө„жәҗз®ЎзҗҶдҪ“зі»пјҢз»ҹзӯ№зӣёе…іж•°жҚ®еҹәзЎҖе·ҘдҪңпјҢзӣҳжё…ж•°жҚ®иө„жәҗ家еә•пјҢдёәеҗҺз»ӯжҢҒз»ӯеҸҜйқ зҡ„дјҡи®Ўи®ЎйҮҸе’ҢжҠ«йңІжҸҗдҫӣеә•еұӮдҝқйҡңгҖӮ- ж•°жҚ®иө„дә§дҪ“зі»пјҡе»әз«ӢйЎ¶еұӮзҡ„ж•°жҚ®иө„дә§з®ЎзҗҶдҪ“зі»пјҢжҳҺзЎ®еҗ„ж–№иҒҢиҙЈгҖҒе»әз«Ӣж•°жҚ®иө„дә§зӣёе…іж ҮеҮҶе’ҢжңәеҲ¶пјҢд»Ҙжңүж•ҲжүҝжҺҘдёҺжҺЁеҠЁж•°жҚ®иө„жәҗе…ҘиЎЁе·ҘдҪңгҖӮеҗҢж—¶ж•°жҚ®иө„дә§з®ЎзҗҶд№ҹеә”дёҺдјҒдёҡиҮӘиә«зҡ„ж•°жҚ®з®ЎзҗҶдҪ“зі»е……еҲҶз»“еҗҲгҖӮ

- ж•°жҚ®иө„жәҗзӣ®еҪ•пјҡе»әз«ӢдјҒдёҡзә§ж•°жҚ®иө„жәҗзӣ®еҪ•пјҢзӣҳзӮ№е…·жңүз»ҸжөҺеҲ©зӣҠзҡ„ж•°жҚ®иө„жәҗпјҢйҖҡиҝҮзӣ®еҪ•гҖҒж ҮзӯҫеҢ–гҖҒе…ғж•°жҚ®еұһжҖ§зӯүж–№ејҸеҮҶзЎ®жҸҸиҝ°ж•°жҚ®иө„жәҗпјҢдёәеҗҺз»ӯдј°еҖјдёҺдјҡи®Ўи®ЎйҮҸжҸҗдҫӣеҹәзЎҖгҖӮ

- ж•°жҚ®иө„дә§иҙҰжҲ·пјҡеҜ№дәҺж•°жҚ®иө„жәҗ规模丰еҜҢгҖҒд»·еҖјеҗ«йҮҸй«ҳгҖҒеҸҜзІҫз»ҶеҢ–з®ЎзҗҶзҡ„дјҒдёҡпјҢе»әи®®ејҖи®ҫж•°жҚ®иө„дә§иҙҰжҲ·дҪ“зі»пјҢеј•е…ҘеҶ…йғЁеҲҶжҲ·иҙҰпјҢжңүж•Ҳз®ЎзҗҶж•°жҚ®иө„дә§еӣ жҢҒз»ӯејҖеҸ‘гҖҒеә”з”ЁгҖҒеҶ…еӨ–йғЁжөҒйҖҡеёҰжқҘзҡ„иҙҰйқўд»·еҖјеҸҳеҢ–гҖӮ

- ж•°жҚ®иө„дә§иЎҖзјҳеҲҶжһҗпјҡдёәдәҶжңүж•Ҳж”ҜжҢҒеҗҺз»ӯж•°жҚ®иө„дә§жҲҗжң¬жі•гҖҒ收зӣҠжі•зҡ„дёҚеҗҢд»·еҖјеҲҶж‘ҠпјҢе®һзҺ°ж•°жҚ®иө„дә§и§Ҷи§’зҡ„дёҡиҙўзІҫз»ҶеҢ–з®ЎзҗҶпјҢзІҫзЎ®иЎЎйҮҸж•°жҚ®иө„жәҗзҡ„жҠ•дә§жҜ”еҲҶжһҗзӯүпјҢеә”еҠ ејәйҮҚиҰҒж•°жҚ®иө„дә§зҡ„иЎҖзјҳеҲҶжһҗиғҪеҠӣпјҢеҪўжҲҗеҮҶзЎ®зҡ„ж•°жҚ®иЎҖзјҳеӣҫи°ұгҖӮ

- ж•°жҚ®иө„жәҗиҝҗиҗҘпјҡйҖҡиҝҮж•°жҚ®иө„жәҗе…ҘиЎЁдёҺжҠ«йңІдёәжҠ“жүӢпјҢеҪўжҲҗдјҒдёҡзә§зҡ„ж•°жҚ®иө„жәҗеҶ…еӨ–еҸҢеҫӘзҺҜзҡ„иҝҗиҗҘиғҪеҠӣпјҢд»ҘиҙўеҠЎиө„дә§и§Ҷи§’жҺЁеҠЁеҗ„дёҡеҠЎе’ҢжҠҖжңҜйғЁй—Ёзҡ„ж•°жҚ®иҝҗиҗҘпјҢж•°жҚ®иҝҗиҗҘзҡ„жҲҗжһңзңҹжӯЈдёҺдјҒдёҡиҙўеҠЎиЎЁзҺ°жҢӮй’©пјҢжҲҗдёәдёҡеҠЎж•°еӯ—еҢ–е»әи®ҫзҡ„еӮ¬еҢ–еүӮгҖӮ

第дёүжӯҘпјҡйў„жңҹз»ҸжөҺеҲ©зӣҠзҡ„еҸҜиЎҢжҖ§еҲҶжһҗ

еҰӮеүҚжүҖиҝ°пјҢиө„дә§зЎ®и®ӨжқЎд»¶д№ӢдёҖжҳҜз»ҸжөҺеҲ©зӣҠеҫҲеҸҜиғҪжөҒе…ҘдјҒдёҡпјҲдёҖиҲ¬жҢҮеҸҜиғҪжҖ§еӨ§дәҺ50%пјүгҖӮеңЁж•°жҚ®иө„жәҗйў„жңҹз»ҸжөҺеҲ©зӣҠзҡ„еҸҜиЎҢжҖ§еҲҶжһҗеұӮйқўпјҢжҷ®еҚҺж°ёйҒ“е»әи®®з»“еҗҲдјҒдёҡдёҚеҗҢзҡ„ж•°жҚ®иө„жәҗеҲҶзұ»гҖҒдёҡеҠЎдәӨдә’йңҖжұӮе’Ңе•Ҷдёҡеә”з”ЁеңәжҷҜпјҲж•°жҚ®дә§е“Ғе’ҢжңҚеҠЎпјүеҲҶзұ»пјҢйҖҡиҝҮе»әз«ӢдјҒдёҡеҶ…йғЁж•°жҚ®иө„дә§д»·еҖјиҜ„дј°дҪ“зі»пјҢйҮҮз”Ёиҙ§еёҒеҢ–еәҰйҮҸдёҡеҠЎеә”з”ЁеңәжҷҜд»·еҖјдёҺж•°жҚ®иө„жәҗеҸ–еҫ—жҲҗжң¬зҡ„ж–№ејҸпјҢејҖеұ•еҜ№зӣёе…іж•°жҚ®иө„жәҗзӣёе…із»ҸжөҺд»·еҖјзҡ„иЎЎйҮҸгҖҒж•°жҚ®иө„жәҗжҠ•е…Ҙдә§еҮәж•ҲзӣҠзҡ„иҜ„д»·пјҢеӨҜе®һз»ҸжөҺеҲ©зӣҠзҡ„еҲҶжһҗеҹәзЎҖгҖӮдјҒдёҡеҶ…йғЁеёёжҖҒеҢ–зҡ„ж•°жҚ®иө„дә§дёҡеҠЎз»ҸжөҺд»·еҖјиҜ„д»·д№ҹе°ҶеҠ©еҠӣдјҒдёҡж•°жҚ®иө„жәҗд»·еҖјжҳҫеҢ–пјҢиҝӣдёҖжӯҘдёәе®һзҺ°дјҒдёҡж—ҘзӣҠйў‘з№Ғзҡ„ж•°жҚ®дә§е“ҒеҢ–гҖҒжңҚеҠЎеҢ–е®ҡд»·жҸҗдҫӣзӣёеә”зҡ„иҫ“е…Ҙж”Ҝж’‘гҖӮдҪңдёәжҺЁеҠЁж•°жҚ®иө„жәҗе…ҘиЎЁзҡ„еҝ…дёҚеҸҜе°‘зҡ„йҮҚиҰҒзҺҜиҠӮпјҢж•°жҚ®иө„дә§д»·еҖјиҜ„дј°жҳҜдҝқйҡңж•°жҚ®иө„жәҗд»·еҖјеҸҜйқ и®ЎйҮҸгҖҒеҮҶзЎ®жҠ«йңІзҡ„е…ій”®жүӢж®өпјҢд№ҹжҳҜжҺўи®Ёз§‘еӯҰе…¬е№ізЎ®е®ҡдёҚеҗҢдё»дҪ“й—ҙж•°жҚ®иө„жәҗ收зӣҠеҲҶй…Қзҡ„еҹәзЎҖгҖӮдёҚеҸҜеҗҰи®Өзҡ„жҳҜпјҢд»Һж•°жҚ®иҰҒзҙ еёӮеңәеҪ“еүҚжүҖеӨ„зҡ„еҸ‘еұ•йҳ¶ж®өзңӢпјҢеҲқжңҹеёӮеңәе°ҡж— жҙ»и·ғгҖҒе…¬ејҖзҡ„ж•°жҚ®дәӨжҳ“пјҢеӣ жӯӨиҫғйҡҫиҺ·еҫ—е…¬ејҖеёӮеңәдҝЎжҒҜж–№йқўзҡ„иҫ“е…ҘеҖјгҖӮдҪңдёәе…ЁзҗғйўҶе…Ҳзҡ„е…Ёзҗғдё“дёҡжңҚеҠЎжңәжһ„пјҢжҷ®еҚҺж°ёйҒ“еңЁж•°жҚ®иҜ„дј°йўҶеҹҹдәҰејҖеұ•дәҶж·ұе…Ҙзҡ„е®һи·өжҺўзҙўпјҢ并早еңЁ2021е№ҙ7жңҲеҪўжҲҗдәҶе®һиҜҒзӘҒз ҙпјҢеҖҹз”Ёзү©зҗҶеӯҰдёӯзҡ„вҖңйҮҚеҠӣеҠҝиғҪвҖқжҰӮеҝөпјҢйҰ–ж¬ЎжҸҗеҮәеҲӣж–°зҡ„вҖңж•°жҚ®еҠҝиғҪвҖқжҰӮеҝө并иҝӣиЎҢзӣёе…іе®һиҜҒжҺўз©¶пјҢ并еңЁеҗҺз»ӯзҡ„з ”з©¶дёҺдјҒдёҡеңәжҷҜе®һи·өдёӯпјҢеҹәдәҺжҲҗжң¬еҸҠ收зӣҠйҖ”еҫ„дёҚж–ӯе®Ңе–„ж•°жҚ®иө„дә§д»·еҖјиҜ„дј°ж–№жі•дёҺзӣёеә”жЁЎеһӢзҡ„и®ҫи®ЎеҲ©з”ЁпјҢдҪҝеҫ—жҷ®еҚҺж°ёйҒ“вҖңж•°жҚ®еҠҝиғҪжЁЎеһӢвҖқзҡ„д»·еҖјиҜ„дј°жЎҶжһ¶еҸҜд»Ҙе№ҝжіӣиҝҗз”ЁдәҺдёҚеҗҢзұ»еһӢгҖҒдёҚеҗҢйҳ¶ж®өзҡ„ж•°жҚ®иө„дә§д»·еҖјиҜ„дј°еңәжҷҜдёӯпјҢеҠ©еҠӣдјҒдёҡжӣҙеҘҪең°ејҖеұ•ж•°жҚ®иө„дә§д»·еҖјиҜ„дј°е·ҘдҪңгҖӮ第еӣӣжӯҘпјҡзӣёе…іжҲҗжң¬зҡ„еҗҲзҗҶеҪ’йӣҶдёҺеҲҶж‘Ҡ

ж•°жҚ®иө„жәҗзҡ„жҲҗжң¬дёҚд»…д»…еҢ…еҗ«еӨ–иҙӯиҝҮзЁӢдёӯеҸ‘з”ҹзҡ„иҙӯд№°д»·ж¬ҫгҖҒзӣёе…ізЁҺиҙ№пјҢиҝҳеҸҜиғҪеҢ…жӢ¬ж•°жҚ®еҗҲ规жҲҗжң¬гҖҒжІ»зҗҶжҲҗжң¬гҖҒжқғеұһйүҙе®ҡгҖҒзҷ»и®°жҲҗжң¬д»ҘеҸҠйңҖиҰҒеҲҶж‘Ҡзҡ„й—ҙжҺҘжҲҗжң¬зӯүгҖӮж•°жҚ®иө„жәҗе…ёеһӢзҡ„зү№еҫҒжҳҜе…·жңүдјҙз”ҹжҖ§пјҢеҰӮдҪ•иҝӣиЎҢеҗҲзҗҶзҡ„жҲҗжң¬еҲҶж‘Ҡд»ҘзЎ®дҝқж•°жҚ®иө„жәҗжҲҗжң¬зҡ„е®Ңж•ҙжҖ§жҳҜеҪ“еүҚзҡ„е®һеҠЎйҡҫзӮ№гҖӮеңЁж•°жҚ®иө„жәҗзӣёе…іжҲҗжң¬еҪ’йӣҶдёҺеҲҶж‘ҠиҝҮзЁӢдёӯпјҢдјҒдёҡдёҡеҠЎиҝҗиҗҘжҲҗжң¬дёҺж•°жҚ®дә§з”ҹжҲҗжң¬еҫҖеҫҖйҡҫд»ҘжҳҺзЎ®еҢәеҲҶпјҢдҫӢеҰӮпјҢдҝЎжҒҜзі»з»ҹеңЁж”Ҝж’‘дё»дёҡз»ҸиҗҘзҡ„еҗҢж—¶д№ҹдә§з”ҹз»ҸиҗҘж•°жҚ®пјҢдёҡеҠЎж”Ҝж’‘жҲҗжң¬дёҺж•°жҚ®иө„жәҗдә§з”ҹжҲҗжң¬еә”еҰӮдҪ•иҝӣиЎҢз•Ңе®ҡе’ҢеҢәеҲҶгҖӮеҰӮжһңдјҒдёҡжңҹжңӣе®һзҺ°ж•°жҚ®иө„жәҗзҡ„дјҡи®ЎвҖңе…ҘиЎЁвҖқпјҢеҲҷеҝ…йЎ»ж»Ўи¶івҖңжҲҗжң¬иғҪеӨҹеҸҜйқ ең°и®ЎйҮҸвҖқзҡ„еүҚжҸҗжқЎд»¶гҖӮдјҒдёҡйңҖиҰҒжҸҗеүҚ规еҲ’пјҢз»“еҗҲдёҠиҝ°вҖңдә”жӯҘжі•вҖқе…ҘиЎЁи·Ҝеҫ„дёӯ第дәҢжӯҘжүҖд»Ӣз»Қзҡ„вҖңж•°жҚ®иө„жәҗжңүж•ҲжІ»зҗҶдёҺз®ЎзҗҶвҖқпјҢйҖҡиҝҮж•°жҚ®иө„дә§зҡ„иЎҖзјҳеҲҶжһҗиғҪеҠӣпјҢеҪўжҲҗеҮҶзЎ®зҡ„ж•°жҚ®иЎҖзјҳеӣҫи°ұпјҢеҺҳжё…ж•°жҚ®иө„дә§еҢ–иҝҮзЁӢжүҖеҚ з”Ёзҡ„дјҒдёҡиө„жәҗпјҢй…ҚеҘ—е»әз«Ӣз»ҹдёҖгҖҒеҗҲзҗҶзҡ„ж•°жҚ®иө„жәҗзҡ„жҲҗжң¬еҪ’йӣҶдёҺеҲҶж‘ҠжңәеҲ¶пјҢ并жңҖз»ҲйҖҡиҝҮдҝЎжҒҜеҢ–йҖ”еҫ„иҝӣиЎҢиҗҪең°гҖӮ第дә”жӯҘпјҡеҲ—жҠҘдёҺжҠ«йңІ

жҡӮиЎҢ规е®ҡиҰҒжұӮдјҒдёҡж №жҚ®йҮҚиҰҒжҖ§еҺҹеҲҷ并结еҗҲе®һйҷ…жғ…еҶөеўһи®ҫжҠҘиЎЁеӯҗйЎ№зӣ®пјҢ并йҖҡиҝҮиЎЁж јж–№ејҸз»ҶеҢ–жҠ«йңІгҖӮжҡӮиЎҢ规е®ҡеҜ№дәҺе…ҘиЎЁзҡ„ж•°жҚ®иө„жәҗзҡ„дёҖиҲ¬жҖ§ејәеҲ¶жҠ«йңІиҰҒжұӮдёҺзҺ°жңүж— еҪўиө„дә§е’Ңеӯҳиҙ§еҮҶеҲҷиҰҒжұӮеҹәжң¬дёҖиҮҙпјҢжӯӨеӨ–пјҢжҡӮиЎҢ规е®ҡиҝҳжҸҗеҮәдјҒдёҡеҸҜж №жҚ®е®һйҷ…жғ…еҶөиҮӘж„ҝжҠ«йңІж•°жҚ®иө„жәҗзҡ„еә”з”ЁеңәжҷҜжҲ–дёҡеҠЎжЁЎејҸгҖҒеҺҹе§Ӣж•°жҚ®зұ»еһӢжқҘжәҗгҖҒеҠ е·Ҙз»ҙжҠӨе’Ңе®үе…ЁдҝқжҠӨжғ…еҶөгҖҒж¶үеҸҠзҡ„йҮҚеӨ§дәӨжҳ“дәӢйЎ№гҖҒзӣёе…іжқғеҲ©еӨұж•Ҳе’ҢеҸ—йҷҗзӯүзӣёе…ідҝЎжҒҜпјҢеј•еҜјдјҒдёҡдё»еҠЁеҠ ејәж•°жҚ®иө„жәҗзӣёе…ідҝЎжҒҜжҠ«йңІгҖӮж–°еўһжҠ«йңІиҰҒжұӮиҷҪ然дјҡз»ҷдјҒдёҡеёҰжқҘдёҖе®ҡзҡ„жҠ«йңІжҲҗжң¬пјҢдҪҶжҳҜйҖӮеҪ“зҡ„жҠ«йңІжңүеҲ©дәҺе°ҶдјҒдёҡе·Із»Ҹиҙ№з”ЁеҢ–зҡ„ж•°жҚ®жҠ•е…ҘжҳҫжҖ§еҢ–пјҢе°ҶдјҒдёҡзҡ„йҡҗеҪўд»·еҖјеҸҜи§ҶеҢ–гҖҒйҖҸжҳҺеҢ–пјҢжңүеҲ©дәҺй©ұеҠЁдјҒдёҡд»·еҖјзҡ„жҸҗеҚҮгҖӮжӯӨеӨ–пјҢеҜ№ж•°жҚ®иө„жәҗиҜ„дј°зҡ„дј°еҖјеҸӮж•°гҖҒеҒҮи®ҫдёҺжЁЎеһӢзҡ„жҠ«йңІиҰҒжұӮпјҢд№ҹе°ҶеҖ’йҖјдјҒдёҡе»әз«ӢжӣҙеҠ зІҫз»Ҷзҡ„еҶ…йғЁз®ЎзҗҶжөҒзЁӢпјҢеё®еҠ©дјҒдёҡеҺҳжё…ж•°жҚ®иө„жәҗд»·еҖјзҡ„жһ„жҲҗгҖҒжқҘжәҗе’Ңе®һзҺ°ж–№ејҸгҖӮж•°жҚ®иө„жәҗвҖңе…ҘиЎЁвҖқеңЁеҚіпјҢдјҒдёҡеә”иҜҘеҰӮдҪ•еә”еҜ№пјҹ

дёә规иҢғдјҒдёҡж•°жҚ®иө„жәҗзӣёе…ідјҡи®ЎеӨ„зҗҶпјҢејәеҢ–зӣёе…ідјҡи®ЎдҝЎжҒҜжҠ«йңІпјҢиҙўж”ҝйғЁдјҡи®ЎеҸёз»§2022е№ҙ12жңҲ9ж—ҘеҸ‘еёғзҡ„гҖҠдјҒдёҡж•°жҚ®иө„жәҗзӣёе…ідјҡи®ЎеӨ„зҗҶжҡӮиЎҢ规е®ҡпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢд№ӢеҗҺпјҢдәҺ2023е№ҙ8жңҲ21ж—ҘеҚ°еҸ‘дәҶгҖҠдјҒдёҡж•°жҚ®иө„жәҗзӣёе…ідјҡи®ЎеӨ„зҗҶжҡӮиЎҢ规е®ҡгҖӢпјҲиҙўдјҡгҖҗ2023гҖ‘11еҸ·пјҢд»ҘдёӢз®Җз§°гҖҠжҡӮиЎҢ规е®ҡгҖӢпјүпјҢиҮӘ2024е№ҙ1жңҲ1ж—Ҙж–ҪиЎҢпјҢйҮҮз”ЁжңӘжқҘйҖӮз”Ёжі•гҖӮдәҢгҖҒеҶ…е®№и§ЈиҜ»еҸҠжҢ‘жҲҳеҲҶжһҗпјҲвҖң2+2+3вҖқпјү

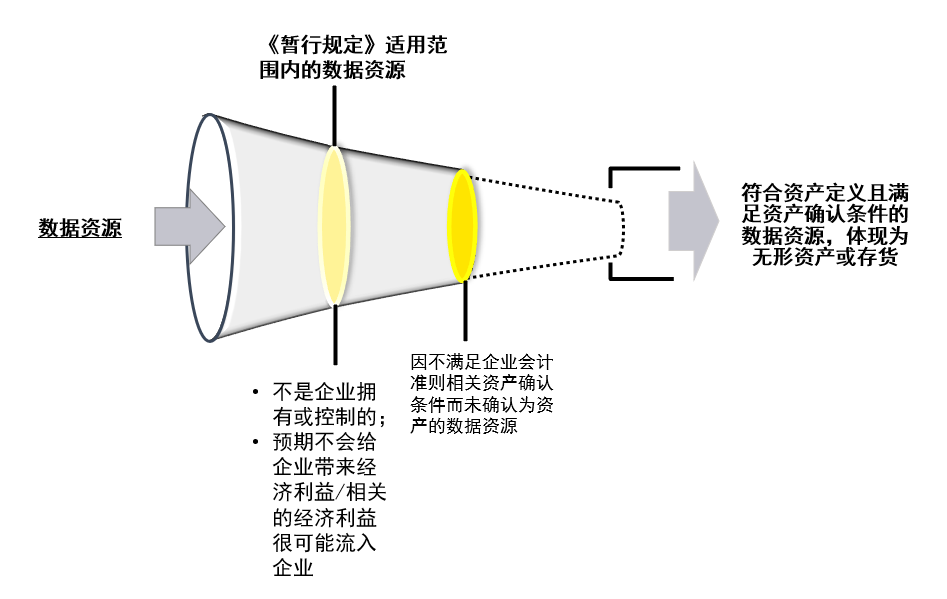

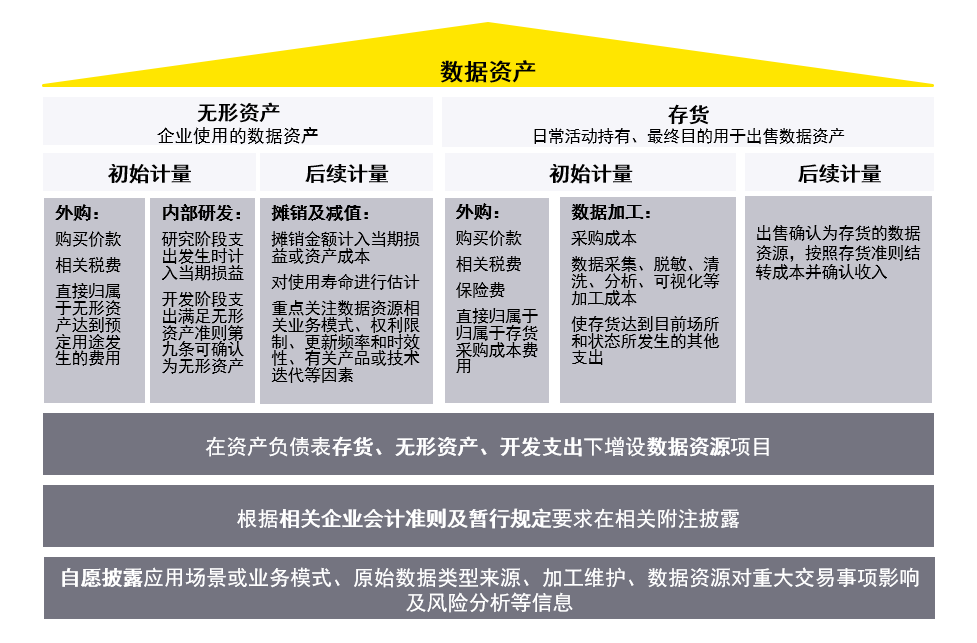

гҖҠжҡӮиЎҢ规е®ҡгҖӢйҖӮз”ЁиҢғеӣҙеҢ…жӢ¬пјҡж №жҚ®дјҒдёҡдјҡи®ЎеҮҶеҲҷзӣёе…іи§„е®ҡзЎ®и®Өдёәж— еҪўиө„дә§жҲ–еӯҳиҙ§зҡ„ж•°жҚ®иө„жәҗпјҢеҚівҖңе…ҘиЎЁ1вҖқзҡ„ж•°жҚ®иө„жәҗпјҲжң¬ж–Үз®Җз§°вҖңж•°жҚ®иө„дә§вҖқпјүпјӣд»ҘеҸҠ

- дјҒдёҡеҗҲжі•жӢҘжңүжҲ–жҺ§еҲ¶зҡ„гҖҒйў„жңҹдјҡз»ҷдјҒдёҡеёҰжқҘз»ҸжөҺеҲ©зӣҠзҡ„гҖҒдҪҶз”ұдәҺдёҚж»Ўи¶ідјҒдёҡдјҡи®ЎеҮҶеҲҷзӣёе…іиө„дә§зЎ®и®ӨжқЎд»¶пјҲдҫӢеҰӮдёҚж»Ўи¶івҖңдёҺиҜҘиө„жәҗжңүе…ізҡ„з»ҸжөҺеҲ©зӣҠеҫҲеҸҜиғҪжөҒе…ҘдјҒдёҡвҖқжҲ–вҖңжҲҗжң¬жҲ–иҖ…д»·еҖјиғҪеӨҹеҸҜйқ ең°и®ЎйҮҸвҖқпјүиҖҢжңӘзЎ®и®Өдёәиө„дә§зҡ„ж•°жҚ®иө„жәҗгҖӮ

3йЎ№ж•°жҚ®иө„дә§зЎ®и®ӨжҢ‘жҲҳгҖҠжҡӮиЎҢ规е®ҡгҖӢ并дёҚж¶үеҸҠеҜ№зҺ°жңүдјҡи®ЎеҮҶеҲҷдҪ“зі»зҡ„йҮҚеӨ§дҝ®и®ўгҖӮж №жҚ®гҖҠдјҒдёҡдјҡи®ЎеҮҶеҲҷвҖ”вҖ”еҹәжң¬еҮҶеҲҷгҖӢпјҢиө„дә§жҳҜжҢҮдјҒдёҡиҝҮеҺ»зҡ„дәӨжҳ“жҲ–иҖ…дәӢйЎ№еҪўжҲҗзҡ„гҖҒз”ұдјҒдёҡжӢҘжңүжҲ–иҖ…жҺ§еҲ¶зҡ„гҖҒйў„жңҹдјҡз»ҷдјҒдёҡеёҰжқҘз»ҸжөҺеҲ©зӣҠзҡ„иө„жәҗгҖӮз¬ҰеҗҲиө„дә§е®ҡд№үзҡ„иө„жәҗпјҢеңЁеҗҢж—¶ж»Ўи¶ідёҺиҜҘиө„жәҗжңүе…ізҡ„з»ҸжөҺеҲ©зӣҠеҫҲеҸҜиғҪжөҒе…ҘдјҒдёҡпјҢд»ҘеҸҠиҜҘиө„жәҗзҡ„жҲҗжң¬жҲ–иҖ…д»·еҖјиғҪеӨҹеҸҜйқ ең°и®ЎйҮҸзҡ„жқЎд»¶ж—¶пјҢзЎ®и®Өдёәиө„дә§гҖӮз»јдёҠпјҢж•°жҚ®иө„жәҗйңҖиҰҒж»Ўи¶іеҰӮдёӢеӣӣдёӘжқЎд»¶пјҢж–№еҸҜзЎ®и®Өдёәиө„дә§пјҡ- дјҒдёҡиҝҮеҺ»зҡ„дәӨжҳ“жҲ–иҖ…дәӢйЎ№еҪўжҲҗ

- з”ұдјҒдёҡжӢҘжңүжҲ–иҖ…жҺ§еҲ¶

- йў„жңҹдјҡз»ҷдјҒдёҡеёҰжқҘз»ҸжөҺеҲ©зӣҠ/зӣёе…ізҡ„з»ҸжөҺеҲ©зӣҠеҫҲеҸҜиғҪжөҒе…ҘдјҒдёҡ

- жҲҗжң¬жҲ–иҖ…д»·еҖјиғҪеӨҹеҸҜйқ ең°и®ЎйҮҸ

е…¶дёӯ第дёҖжқЎжҜ”иҫғе®№жҳ“ж»Ўи¶іпјҢдҪҶжҳҜе…¶дҪҷдёүжқЎеқҮеҜ№дјҒдёҡжҸҗеҮәдәҶиҰҒжұӮе’ҢжҢ‘жҲҳгҖӮдёӢйқўжҲ‘们йҖҗжқЎеҲҶжһҗпјҡ1.з”ұдјҒдёҡжӢҘжңүжҲ–жҺ§еҲ¶ж•°жҚ®иө„жәҗеҪўжҖҒеҸҠжҖ§иҙЁзү№ж®ҠпјҢз»ҸеёёеӯҳеңЁеӨҡдё»дҪ“жқғеҲ©ж··еҗҲеҸҠж•°жҚ®жқғеҲ©еҶІзӘҒпјҢж•°жҚ®жқғеұһеҪўејҸеӨҚжқӮпјҢж•°жҚ®жҢҒжңүжқғгҖҒдҪҝз”ЁжқғгҖҒз»ҸиҗҘжқғ并дёҚжё…жҷ°зӯүжғ…еҶөпјҢеӣ жӯӨдјҒдёҡж•°жҚ®иө„жәҗзҡ„зЎ®жқғйқўдёҙиҜёеӨҡжҢ‘жҲҳгҖӮгҖҠж•°жҚ®дәҢеҚҒжқЎгҖӢ2жҸҗеҮәеҜ№ж•°жҚ®иө„жәҗжҢҒжңүжқғгҖҒж•°жҚ®еҠ е·ҘдҪҝз”ЁжқғгҖҒж•°жҚ®дә§е“Ғз»ҸиҗҘжқғиҝӣиЎҢдә§жқғеҲҶзҪ®зҡ„жҰӮеҝөпјҢејәеҢ–ж•°жҚ®жөҒйҖҡе’ҢдҪҝз”ЁгҖӮеҜ№дәҺдјҒдёҡжҳҜеҗҰжӢҘжңүжҲ–жҺ§еҲ¶иҜҘж•°жҚ®иө„жәҗпјҢжүҖжңүжқғжҳҜйҰ–иҰҒиҜ„дј°еӣ зҙ гҖӮдјҒдёҡйңҖз»“еҗҲгҖҠж•°жҚ®дәҢеҚҒжқЎгҖӢж•°жҚ®дә§жқғеҲҶзҪ®зҗҶеҝөпјҢиҖғиҷ‘ж•°жҚ®еӨ„зҗҶеҗ„дёӘзҺҜиҠӮеҜ№ж•°жҚ®зҡ„жқғеұһеҪұе“ҚпјҢеҲҶжһҗж•°жҚ®е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„еӨ„зҗҶиЎҢдёәпјҢе»әз«Ӣе®Ңе–„ж•°жҚ®зЎ®жқғдҪ“зі»пјҢд»Ҙеё®еҠ©дјҒдёҡж•°жҚ®иө„жәҗеҮҶзЎ®зЎ®жқғпјҢж”ҜжҢҒж•°жҚ®иө„жәҗиө„дә§еҢ–гҖӮ2.йў„жңҹдјҡз»ҷдјҒдёҡеёҰжқҘз»ҸжөҺеҲ©зӣҠ/зӣёе…ізҡ„з»ҸжөҺеҲ©зӣҠеҫҲеҸҜиғҪжөҒе…ҘдјҒдёҡдјҒдёҡдјҡи®ЎеҮҶеҲҷжңүе…іиө„дә§зЎ®и®Өзҡ„жқЎд»¶д№ӢдёҖпјҡзӣёе…із»ҸжөҺеҲ©зӣҠеҫҲеҸҜиғҪжөҒе…ҘдјҒдёҡпјҢдҪҶжҳҜж•°жҚ®иө„жәҗжҳҜеҗҰиғҪз»ҷдјҒдёҡеёҰжқҘз»ҸжөҺеҲ©зӣҠзҡ„и®әиҜҒеҫҖеҫҖиҫғдёәеӣ°йҡҫпјҢдҫӢеҰӮйў„и®ЎдҪҝз”ЁеҜҝе‘ҪеҶ…еҗ„з§Қз»ҸжөҺеӣ зҙ зҡ„еҪұе“ҚеҫҲйҡҫжңүжҳҺзЎ®зҡ„иҜҒжҚ®ж”ҜжҢҒгҖӮеӣ жӯӨпјҢеҜ№дәҺдјҒдёҡеҶ…йғЁдә§з”ҹзҡ„ж•°жҚ®иө„жәҗпјҢе…ідәҺвҖңеҫҲеҸҜиғҪвҖқзҡ„и®Өе®ҡж ҮеҮҶе°ҶжҲҗдёәж•°жҚ®иө„жәҗвҖңе…ҘиЎЁвҖқиҝҮзЁӢдёӯзҡ„дёҖдёӘдё»иҰҒжҢ‘жҲҳгҖӮ3.жҲҗжң¬жҲ–иҖ…д»·еҖјиғҪеӨҹеҸҜйқ ең°и®ЎйҮҸдјҒдёҡж•°жҚ®иө„жәҗзЎ®и®Өдёәиө„дә§йңҖж»Ўи¶івҖңжҲҗжң¬иғҪеҸҜйқ и®ЎйҮҸвҖқжқЎд»¶пјҢж¶үеҸҠеҲ°ж•°жҚ®зҡ„е®ҡд»·гҖҒдј°еҖјзӯүеӨҡж–№йқўй—®йўҳгҖӮдјҒдёҡж•°жҚ®иө„жәҗжқҘжәҗжё йҒ“е№ҝжіӣпјҢеҸҜиғҪйҖҡиҝҮеӨ–йғЁйҮҮиҙӯгҖҒиҮӘиЎҢејҖеҸ‘жҲ–дјҙйҡҸж—Ҙеёёз”ҹдә§з»ҸиҗҘжҙ»еҠЁиҖҢдә§з”ҹгҖӮеңЁиҝӣиЎҢж•°жҚ®иө„жәҗвҖңе…ҘиЎЁвҖқзҡ„еҲқе§Ӣи®ЎйҮҸж—¶пјҢйңҖжҢүз…§зӣёе…іеҮҶеҲҷиҰҒжұӮзЎ®е®ҡиө„дә§зҡ„и®ЎйҮҸжҲҗжң¬гҖӮдјҒдёҡйҖҡиҝҮеӨ–иҙӯж–№ејҸеҸ–еҫ—зҡ„ж•°жҚ®иө„жәҗжҲҗжң¬пјҢйҷӨеҢ…жӢ¬иҙӯд№°д»·ж¬ҫгҖҒзӣёе…ізЁҺиҙ№еӨ–пјҢиҝҳеҢ…жӢ¬еҸҜзӣҙжҺҘеҪ’еұһдәҺдҪҝж— еҪўиө„дә§иҫҫеҲ°йў„е®ҡз”ЁйҖ”жҲ–еӯҳиҙ§йҮҮиҙӯжҲҗжң¬зҡ„иҙ№з”ЁпјҢдҫӢеҰӮпјҢеҠ е·Ҙдёәж•°жҚ®дә§е“ҒиҝҮзЁӢдёӯдә§з”ҹзҡ„зӣҙжҺҘдәәе·ҘжҲҗжң¬гҖҒжІ»зҗҶжҲҗжң¬еҸҠйңҖиҰҒеҲҶж‘Ҡзҡ„й—ҙжҺҘжҲҗжң¬зӯүгҖӮеҫҲеӨҡж•°жҚ®дә§з”ҹе’ҢеҪўжҲҗжҳҜдјҒдёҡз»ҸиҗҘиҝҮзЁӢдёӯзҡ„йҷ„еҠ дә§е“ҒпјҢжҡӮиЎҢ规е®ҡеҜ№дәҺдјҒдёҡеҶ…йғЁж•°жҚ®иө„жәҗзҡ„жҲҗжң¬еҰӮдҪ•и®Өе®ҡжңӘжңүеұ•ејҖпјҢеҰӮдҪ•еҮҶзЎ®еҪ’йӣҶ并еҲҶж‘Ҡзӣёе…ідёҡеҠЎз»ҸиҗҘжҲҗжң¬е’Ңж•°жҚ®иө„жәҗжҲҗжң¬жҳҜж•°жҚ®иө„жәҗжҲҗжң¬и®ЎйҮҸзҡ„йҡҫзӮ№гҖӮеңЁеҜ№ж•°жҚ®иө„жәҗиҝӣиЎҢеҗҺз»ӯи®ЎйҮҸж—¶пјҢиө„дә§иҙҹеҖәиЎЁдёҠзҡ„иө„дә§д»…дҪ“зҺ°ж—¶зӮ№д»·еҖјпјҢд»·еҖјеҸҜиғҪйҡҸзқҖж—¶й—ҙжөҒйҖқиҖҢеҮҸе°‘пјҢж¶үеҸҠж•°жҚ®иө„жәҗж— еҪўиө„дә§ж‘Ҡй”ҖгҖҒеҮҸеҖјпјҢж•°жҚ®иө„жәҗеӯҳиҙ§и·Ңд»·еҮҶеӨҮзҡ„и®ЎжҸҗзӯүгҖӮиҖҢдё”ж•°жҚ®иө„жәҗз»ҸеёёеҸ‘з”ҹеҶҚеҠ е·ҘпјҢдјҡдҪҝеҫ—ж•°жҚ®иө„жәҗжҲҗжң¬и®ЎйҮҸеҸҳеҫ—жӣҙеҠ еӨҚжқӮгҖӮеҜ№дәҺдјҒдёҡиҖҢиЁҖпјҢеҰӮдҪ•з»“еҗҲзҺ°жңүзҡ„ж•°еӯ—еҢ–е»әи®ҫжҲҗжһңпјҢдё°еҜҢж•°жҚ®иө„дә§еҢ–зҡ„ж–№жі•и·Ҝеҫ„пјҢеҠ йҖҹжҺЁиҝӣж•°жҚ®иҰҒзҙ зҡ„д»·еҖјйҮҠж”ҫпјҢжҲҗдёәдәҶдјҒдёҡеңЁж•°жҚ®д»Һиө„жәҗеҢ–еҲ©з”Ёйҳ¶ж®өиҝҲеҗ‘иҰҒзҙ еҢ–й…ҚзҪ®йҳ¶ж®өзҡ„йҮҚеӨ§еҸҳйқ©жңҹи„ұйў–иҖҢеҮәзҡ„йҮҚиҰҒе‘ҪйўҳгҖӮеҜ№жӯӨпјҢдјҒдёҡеҸҜд»ҺеҰӮдёӢдёүеӨ§ж–№йқўзқҖжүӢиҝӣиЎҢеҮҶеӨҮпјҡ

1.规иҢғж•°жҚ®иө„жәҗзҡ„ж ёз®—пјҢдҪҝеҫ—ж•°жҚ®иө„жәҗжҲҗжң¬иғҪеӨҹвҖңзңӢеҫ—жё…пјҢз®—еҫ—еҮҶвҖқеҰӮжһңдјҒдёҡжңҹжңӣе®һзҺ°ж•°жҚ®иө„жәҗзҡ„вҖңе…ҘиЎЁвҖқпјҢеҲҷеҝ…йЎ»ж»Ўи¶івҖңжҲҗжң¬иғҪеӨҹеҸҜйқ ең°и®ЎйҮҸвҖқзҡ„еүҚжҸҗжқЎд»¶гҖӮз”ұдәҺж•°жҚ®иө„жәҗеҪўжҖҒзҡ„зү№ж®ҠжҖ§пјҢеҰӮдҪ•иҝӣиЎҢеҗҲзҗҶзҡ„жҲҗжң¬еҪ’йӣҶе’ҢеҲҶж‘Ҡд»ҘзЎ®дҝқж•°жҚ®иө„жәҗжҲҗжң¬зҡ„е®Ңж•ҙжҖ§е’ҢеҮҶзЎ®жҖ§жҳҜеҪ“еүҚзҡ„е®һеҠЎйҡҫзӮ№гҖӮеңЁж•°жҚ®иө„жәҗзӣёе…іжҲҗжң¬еҪ’йӣҶдёҺеҲҶж‘ҠиҝҮзЁӢдёӯпјҢз”ұдәҺдјҒдёҡдҝЎжҒҜзі»з»ҹеңЁж”Ҝж’‘дё»иҰҒдёҡеҠЎз»ҸиҗҘзҡ„еҗҢж—¶д№ҹдә§з”ҹз»ҸиҗҘж•°жҚ®пјҢж—ҘеёёдёҡеҠЎиҝҗиҗҘжҲҗжң¬дёҺж•°жҚ®иө„жәҗдә§з”ҹжҲҗжң¬зҡ„з•Ңе®ҡе’ҢеҢәеҲҶзҰ»дёҚејҖеҜ№дәҺзӣёе…іжөҒзЁӢзҡ„жўізҗҶе’ҢдјҳеҢ–гҖӮе®үж°ё3еҸҜеҚҸеҠ©дјҒдёҡд»ҺеҰӮдёӢж–№йқўиҝӣиЎҢеҮҶеӨҮпјҡ- е»әз«ӢжҲҗжң¬еҪ’йӣҶдёҺеҲҶж‘ҠжңәеҲ¶пјҡеҜ№ж•°жҚ®иө„жәҗдә§з”ҹиҝҮзЁӢдёӯжүҖеҚ з”Ёзҡ„дјҒдёҡиө„жәҗиҝӣиЎҢжўізҗҶпјҢ并结еҗҲзӣёе…іи§„е®ҡе’ҢдјҒдёҡе®һи·өе»әз«ӢдёҖеҘ—еҗҲзҗҶзҡ„ж•°жҚ®иө„жәҗзӣёе…іжҲҗжң¬еҪ’йӣҶдёҺеҲҶж‘ҠжңәеҲ¶пјҢ并еҸҜд»Ҙж”ҜжҢҒдёҠиҝ°жңәеҲ¶еңЁзі»з»ҹдёӯиҗҪең°пјӣ

- дјҳеҢ–ж•°жҚ®з®ЎзҗҶжөҒзЁӢдёҺжҺ§еҲ¶пјҡеҜ№ж•°жҚ®з®ЎзҗҶжөҒзЁӢиҝӣиЎҢдјҳеҢ–и®ҫи®ЎпјҢжҳҺзЎ®дёҡеҠЎйғЁй—ЁгҖҒиҙўеҠЎйғЁй—Ёж“ҚдҪңжөҒзЁӢгҖҒж“ҚдҪң规иҢғеҸҠжҺ§еҲ¶иҠӮзӮ№гҖҒзЁҪж ёеҶ…е®№зӯүпјҢи®ҫи®ЎдёҡеҠЎжөҒзЁӢиЎЁеҚ•пјҢжҳҺзЎ®е®Ўж ёеҶ…е®№еҸҠиҙЈд»»дәәзӯүеҶ…е®№гҖӮиҜҶеҲ«зӣ®еүҚдёҡеҠЎжү§иЎҢиҝҮзЁӢдёӯйқўдёҙзҡ„瓶йўҲе’Ңж•ҲзҺҮдҪҺдёӢзҡ„зҺҜиҠӮпјҢеңЁжҺ§еҲ¶е’Ңж•ҲзҺҮд№Ӣй—ҙе№іиЎЎзҡ„еҹәзЎҖдёҠжҸҗеҮәдјҳеҢ–е»әи®®пјҢеўһејәйғЁй—Ёй—ҙзҡ„еҚҸеҗҢпјӣ

- жҳҺзЎ®ж•°жҚ®з®ЎзҗҶеІ—дҪҚиҒҢиҙЈпјҡд»Һе®һж–Ҫжңүж•Ҳз®ЎжҺ§зҡ„и§’еәҰпјҢжё…жҷ°е®ҡд№үеҗ„з»„з»ҮеұӮж¬ЎеңЁзӣёе…іжөҒзЁӢдёӯжүҖжү®жј”зҡ„и§’иүІеҸҠзӣёе…іжөҒзЁӢзҡ„дё»иҰҒиҙЈд»»дәәпјҢжҳҺзЎ®еҗ„зӣёе…ійғЁй—ЁеңЁжөҒзЁӢдёӯзҡ„иҒҢиҙЈе®ҡдҪҚе’Ңе·ҘдҪңеҶ…е®№пјҢ并еҜ№дёҚзӣёе®№зҡ„еІ—дҪҚиҝӣиЎҢйҡ”зҰ»гҖӮ

2.еҠ ејәж•°жҚ®иө„жәҗз®ЎзҗҶпјҢеӨҜе®һдјҒдёҡж•°жҚ®еҹәзЎҖж— и®әжҳҜеҜ№дәҺиғҪеӨҹж»Ўи¶івҖңе…ҘиЎЁвҖқжқЎд»¶зҡ„ж•°жҚ®иө„жәҗпјҢиҝҳжҳҜз”ұдәҺдёҚж»Ўи¶ідјҒдёҡдјҡи®ЎеҮҶеҲҷзӣёе…іиө„дә§зЎ®и®ӨжқЎд»¶иҖҢжңӘзЎ®и®Өдёәиө„дә§зҡ„ж•°жҚ®иө„жәҗпјҢдјҒдёҡеқҮеә”еңЁзӣҳжё…жүҖжҢҒжңүж•°жҚ®иө„жәҗзҡ„еҹәзЎҖдёҠпјҢеҠ ејәзӣёе…іж•°жҚ®иө„жәҗзҡ„з®ЎзҗҶпјҢдёәеҗҺз»ӯжҢҒз»ӯеҸҜйқ зҡ„дјҡи®Ўи®ЎйҮҸе’ҢжҠ«йңІжү“дёӢеқҡе®һзҡ„еҹәзЎҖгҖӮе®үж°ёеҸҜд»Һд»ҘдёӢи§’еәҰеҚҸеҠ©дјҒдёҡиҝӣиЎҢж•°жҚ®иө„жәҗз®ЎзҗҶдҪ“зі»зҡ„дјҳеҢ–пјҢжҺЁеҠЁдјҒдёҡж•°жҚ®иҙЁйҮҸз®ЎзҗҶпјҢдёәж•°жҚ®еә”з”Ёжү“дёӢеқҡе®һзҡ„еҹәзЎҖгҖӮ- е»әз«Ӣз»ҹдёҖ规иҢғзҡ„ж•°жҚ®ж ҮеҮҶеҲҶзұ»еҲ¶еәҰпјҡд»Һж•°жҚ®зҡ„еҹәзЎҖеұһжҖ§гҖҒдёҡеҠЎеұһжҖ§гҖҒжҠҖжңҜеұһжҖ§е’Ңз®ЎзҗҶеұһжҖ§зӯүеҗ„ж–№йқўе®һзҺ°дёҡеҠЎж•°жҚ®дёҺз®ЎзҗҶж•°жҚ®зҡ„ж ҮеҮҶеҢ–з®ЎзҗҶпјҢдёәеҗҺз»ӯж•°жҚ®иҙЁйҮҸз®ЎзҗҶжҸҗдҫӣдҫқжҚ®пјӣ

- е»әз«Ӣж•°жҚ®иҙЁйҮҸзЁҪж ёи§„еҲҷпјҡд»ҺдјҒдёҡзҡ„ж•°жҚ®иҙЁйҮҸз®ЎзҗҶйңҖжұӮеҮәеҸ‘пјҢе®ҡеҲ¶еҢ–ең°иҝӣиЎҢ规еҲҷи®ҫзҪ®е№¶ж №жҚ®и§„еҲҷиҝӣиЎҢж•°жҚ®ж ЎйӘҢпјҢеҜ№и§„еҲҷж ЎйӘҢзҡ„з»“жһңиҝӣиЎҢзӣ‘жҺ§е’ҢеҲҶжһҗпјҢе®һзҺ°ж•°жҚ®еҗ‘дјҳиҙЁиө„дә§зҡ„иҪ¬еҸҳпјӣ

- е»әз«Ӣж•°жҚ®иө„жәҗз®ЎзҗҶеҲ¶еәҰпјҡд»ҘеҺҳжё…з®ЎзҗҶзҺ°зҠ¶е’ҢеҲ¶е®ҡжңӘжқҘз®ЎзҗҶзӣ®ж ҮдёәеҮәеҸ‘зӮ№пјҢеҲ¶е®ҡзӣёе…іж•°жҚ®иө„жәҗз®ЎзҗҶеҲ¶еәҰзҡ„дјҳеҢ–ж–№еҗ‘пјҢжҳҺзЎ®еҗ„зә§жөҒзЁӢеҲ’еҲҶпјҢе…ЁйқўжўізҗҶйңҖзәіе…Ҙж•°жҚ®иө„жәҗз®ЎзҗҶеҲ¶еәҰдҪ“зі»дјҳеҢ–зҡ„дәӢйЎ№гҖӮйҮҚзӮ№е…іжіЁдёҡиҙўиһҚеҗҲзҡ„йўҶеҹҹпјҢдёәдјҒдёҡжҸҗдҫӣжӣҙе…·д»·еҖјзҡ„з®ЎзҗҶдёҫжҺӘе’ҢеҸҜиЎҢзҡ„иҗҪең°ж–№жЎҲгҖӮ

3.зӣҳжё…ж•°жҚ®иө„жәҗзҺ°зҠ¶пјҢдҝқиҜҒж•°жҚ®зҡ„еҗҲ规дёҺзЎ®жқғгҖҠжҡӮиЎҢ规е®ҡгҖӢзҡ„йҖӮз”ЁиҢғеӣҙжҳҺзЎ®дәҶж•°жҚ®иө„жәҗеә”з”ұдјҒдёҡвҖңеҗҲжі•жӢҘжңүжҲ–жҺ§еҲ¶вҖқпјҢжҲ‘еӣҪиҝ‘е№ҙжқҘд№ҹйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—ж•°жҚ®дә§жқғеҲ¶еәҰпјҢеҸҜи§Ғж•°жҚ®иө„жәҗеҗҲ规дёҺзЎ®жқғзҡ„йҮҚиҰҒжҖ§гҖӮдјҒдёҡеә”зӣҳжё…ж•°жҚ®иө„жәҗзҺ°зҠ¶пјҢд»Һд»ҘдёӢж–№йқўдҝқиҜҒж•°жҚ®зҡ„еҗҲ规дёҺзЎ®жқғпјҡ- ж•°жҚ®еҗҲ规пјҡдјҒдёҡеә”д»Һж•°жҚ®жқҘжәҗгҖҒж•°жҚ®еҶ…е®№гҖҒж•°жҚ®еӨ„зҗҶгҖҒж•°жҚ®з®ЎзҗҶеҸҠж•°жҚ®з»ҸиҗҘзӯүдә”дёӘдё»иҰҒз»ҙеәҰеҜ№еӯҳйҮҸж•°жҚ®иө„жәҗиҝӣиЎҢжўізҗҶпјҢжҳҺзЎ®еҗ„зұ»ж•°жҚ®иө„жәҗзҡ„е®ҡд№үпјҢеҪўжҲҗдјҒдёҡз»ҹдёҖзҡ„ж•°жҚ®иҙҰе’Ңж•°жҚ®иө„жәҗзӣ®еҪ•гҖӮеҗҢж—¶пјҢйҖҡиҝҮе»әз«Ӣж•°жҚ®еҗҲ规管зҗҶжңәеҲ¶пјҢзЎ®дҝқж•°жҚ®иө„жәҗзҡ„еҗҲжі•гҖҒеҗҲ规гҖӮ

- ж•°жҚ®зЎ®жқғпјҡдјҒдёҡеә”еҹәдәҺж•°жҚ®иө„жәҗжқҘжәҗпјҢжўізҗҶе…¶е®Ңж•ҙжҺҲжқғй“ҫгҖӮжӯӨеӨ–пјҢдјҒдёҡеә”е»әз«Ӣж•°жҚ®жқғеұһзӣ‘зқЈз®ЎзҗҶжңәеҲ¶пјҢж—Ҙеёёз»ҙжҠӨж•°жҚ®иө„жәҗзҡ„жқғеұһеҸҳжӣҙжғ…еҶөпјҢеҰӮдјҒдёҡиҺ·еҸ–ж•°жҚ®жҺҲжқғеӯҳеңЁжңҹйҷҗпјҢеә”еңЁиө„дә§дҪҝз”ЁеҜҝе‘Ҫдј°и®ЎдёӯдәҲд»ҘеҗҲзҗҶеҸҚжҳ е’ҢжҠ«йңІгҖӮ

еӣӣгҖҒдјҳеҢ–ж•°жҚ®еә”з”ЁпјҢйҮҠж”ҫдјҒдёҡжҪңиғҪ

ж•°жҚ®иө„жәҗзҡ„жңүж•Ҳеә”з”ЁеҸҜеё®еҠ©дјҒдёҡжҺЁеҠЁдёҡеҠЎеҶізӯ–е’Ңз»ҸиҗҘиҪ¬еһӢпјҢе®һзҺ°дјҒдёҡеҶ…йғЁд»·еҖјиөӢиғҪгҖӮе®үж°ёеҸҜеҚҸеҠ©дјҒдёҡжҢүз…§дёӢеӣҫзҡ„ж ёеҝғиҰҒзҙ дёҺи®ҫи®ЎжҖқи·ҜиҝӣиЎҢеҮҶеӨҮпјҡ- жҲҳз•Ҙең°еӣҫжӢҶи§ЈпјҡйҖҡиҝҮиҮӘдёҠиҖҢдёӢзҡ„жҲҳз•ҘжӢҶи§ЈпјҢиҒҡз„Ұи®ҫи®ЎдјҒдёҡз®ЎзҗҶзҡ„ж ёеҝғжҢҮж ҮпјҢзЎ®дҝқеҗ„еұӮзә§еҜ№дәҺзӣ®ж Үзҡ„зҗҶи§ЈдёҖиҮҙпјҢжҲҳз•Ҙжү§иЎҢжғ…еҶөеҫ—д»Ҙи·ҹиёӘж”№иҝӣе’ҢиҗҪе®һпјӣ

- д»·еҖјж ‘еҲҶи§ЈпјҡйҖҡиҝҮиҮӘдёӢиҖҢдёҠең°з»“еҗҲдјҒдёҡд»·еҖјең°еӣҫеҲҶжһҗпјҢйҰ–е…Ҳе°ҶиғҪеӨҹжҸҗеҚҮдјҒдёҡд»·еҖјзҡ„еҠЁеӣ иҝӣиЎҢйҖҗеұӮеҲҶи§ЈпјҢеё®еҠ©з®ЎзҗҶеұӮиҜҶеҲ«е“Әдәӣеӣ зҙ еҸҜд»Ҙеё®еҠ©дјҒдёҡжҸҗеҚҮд»·еҖјпјӣ第дәҢиҜҶеҲ«жҸҗеҚҮжқ жқҶпјҢеё®еҠ©дёҡеҠЎйғЁй—Ёд»ҘеҸҠиҙўеҠЎйғЁй—ЁзңӢеҲ°е“Әдәӣжқ жқҶиғҪеӨҹзңҹжӯЈж’¬еҠЁд»·еҖјеҠЁеӣ зҡ„жҸҗеҚҮпјҢзЎ®дҝқж—Ҙеёёз®ЎзҗҶзӯ–з•ҘиғҪеӨҹж”Ҝж’‘дјҒдёҡжҲҳз•ҘеҸ‘еұ•зӣ®ж ҮпјӣжңҖз»ҲпјҢй’ҲеҜ№жҜҸдёҖдёӘжҸҗеҚҮжқ жқҶиҝӣдёҖжӯҘеҪўжҲҗеҸҜи§ӮжөӢзҡ„гҖҒж”ҜжҢҒдёҡеҠЎиҝҗиҗҘзҡ„з»ҸиҗҘз»©ж•ҲжҢҮж Үеә“пјҢдёәйҖҗжӯҘе®һи·өе’ҢжҸҗеҚҮдјҒдёҡж ёеҝғд»·еҖјеӨҜе®һеҹәзЎҖгҖӮ

йҖҡиҝҮдёҠиҝ°е·ҘдҪңпјҢдёәдјҒдёҡжһ„е»әдёҖеҘ—жӣҙеҠ е®Ңе–„зҡ„ж•°жҚ®еә”з”ЁдҪ“зі»пјҢдҪ“зҺ°жҲҳз•ҘжҢҮеҜјж–№еҗ‘пјҢж•ҙеҗҲз»ҸиҗҘдҝЎжҒҜпјҢеҚҸеҠ©дјҒдёҡжҸҗеҚҮз®ЎзҗҶеҶізӯ–ж°ҙе№іпјҢе®һзҺ°дјҒдёҡд»·еҖјеҲӣйҖ гҖӮ

еӣҪдјҒзӣёе…іж”ҝзӯ–еӣһйЎҫпјҡ

еӣҪеҠЎйҷўеӣҪиө„委еҸ¬ејҖдё“йўҳдјҡпјҡйғЁзҪІдёӯеӨ®дјҒдёҡжҸҗй«ҳдёҠеёӮе…¬еҸёиҙЁйҮҸеҸҠ并иҙӯйҮҚз»„е·ҘдҪң

еӣҪеҠЎйҷўеӣҪиө„委жқғеЁҒи§Јзӯ”пјҡе…ідәҺвҖңдёҖеҲ©дә”зҺҮвҖқгҖҒеҸӮиӮЎиҪ¬и®©гҖҒз»©ж•ҲиҖғиҜ„зӯү25дёӘзғӯзӮ№й—®йўҳ

еӣҪиө„委пјҡеҜ№еӣҪжңүиө„дә§з®ЎзҗҶдёӯиӮЎжқғдәӨжҳ“гҖҒж— еҒҝеҲ’иҪ¬зӯү36дёӘй—®йўҳзҡ„йӣҶдёӯеӣһеӨҚпјҲ2023пјү

гҖҠж·ұеңіеёӮеұһеӣҪиө„еӣҪдјҒ2022зӨҫдјҡиҙЈд»»жҠҘе‘ҠгҖӢжӯЈејҸеҸ‘еёғ

жұҹиӢҸеӣҪиө„委жҳҺзЎ®пјҡзңҒеұһдјҒдёҡи®ҫз«ӢеҗҲ规委е‘ҳдјҡ

жңҖж–°еҸ‘еёғгҖҠеӨ©жҙҘеёӮеӣҪиө„委зӣ‘з®ЎдјҒдёҡеҗҲ规管зҗҶеҠһжі•гҖӢ2023.6.1жӯЈејҸж–ҪиЎҢ

еӣҪеҠЎйҷўеӣҪиө„委жқғеЁҒи§Јзӯ”пјҡе…ідәҺгҖҠдёӯеӨ®дјҒдёҡеҖәеҲёеҸ‘иЎҢз®ЎзҗҶеҠһжі•гҖӢзҡ„10дёӘй—®йўҳ

еӣҪеҠЎйҷўеӣҪиө„委гҖҠдёӯеӨ®дјҒдёҡеҗҲ规管зҗҶеҠһжі•гҖӢжӯЈејҸеҸ‘еёғпјҒ

иҜҒзӣ‘дјҡгҖҒеӣҪиө„委еҶҚж¬Ўејәи°ғжҸҗй«ҳдёҠеёӮе…¬еҸёиҙЁйҮҸпјҒе°ҶеҲ¶е®ҡеҸ‘еёғгҖҠдёҠеёӮе…¬еҸёзӢ¬з«Ӣи‘ЈдәӢиҒҢдёҡйҒ“еҫ·и§„иҢғгҖӢ

еӣҪиө„委 иҙўж”ҝйғЁе…ідәҺеҚ°еҸ‘гҖҠеӣҪжңүдјҒдёҡе•ҶеҠЎжӢӣеҫ…з®ЎзҗҶ规е®ҡгҖӢзҡ„йҖҡзҹҘ

иҙўж”ҝйғЁгҖҒеӣҪеҠЎйҷўеӣҪиө„委гҖҒиҜҒзӣ‘дјҡиҒ”еҗҲеҚ°еҸ‘гҖҠеӣҪжңүдјҒдёҡгҖҒдёҠеёӮе…¬еҸёйҖүиҒҳдјҡи®ЎеёҲдәӢеҠЎжүҖз®ЎзҗҶеҠһжі•гҖӢ

еӣҪиө„委еҸ‘ж–ҮпјҡеӨ®дјҒдёҘзҰҒеҜ№ж— иӮЎжқғе…ізі»дјҒдёҡжҸҗдҫӣд»»дҪ•еҪўејҸжӢ…дҝқпјҢдёҘзҰҒеҜ№еҸӮиӮЎдјҒдёҡи¶…иӮЎжҜ”жӢ…дҝқ

йҮҚзЈ…пјҡеӣҪиө„委еҸ‘еёғ10еҸ·ж–ҮпјҒиҙЈд»»иҝҪ究йӣ¶е®№еҝҚпјҒ

йҮҚзЈ…пјҒеӣҪиө„委34еҸ·ж–Ү

еӣҪиө„委йҮҚзЈ…еҸ‘еёғпјҒдёӯеӨ®дјҒдёҡеҖәеҲёеҸ‘иЎҢз®ЎзҗҶ新规еҮәеҸ°пјҢеҖәеҲёеҸ‘иЎҢдёҚеҶҚвҖңдёҖдәӢдёҖжү№вҖқ

зҙ§зӣҜ10зұ»йЎҪз–ҫдҝғж•ҙж”№ еӣҪиө„委е®Ңе–„еӨ®дјҒиҙўеҠЎеҶіз®—зӣ‘зқЈз®ЎзҗҶеҲ¶еәҰ

зәӘзӣ‘委еҜ№еӣҪиө„еӨ®дјҒйҮҚзӮ№йўҶеҹҹйҮҚзӮ№ж•ҙжІ»пјҢе°ҶдёҺе·Ўи§ҶгҖҒе®Ўи®ЎгҖҒиҙўдјҡгҖҒз»ҹи®Ўзӯүзӣ‘зқЈиЎ”жҺҘиҙҜйҖҡ

еұұдёңеҗҜеҠЁеӣҪдјҒж”№йқ©дё“йЎ№е®Ўи®Ўи°ғжҹҘпјҢйҮҚзӮ№е…іжіЁйҮҚз»„гҖҒж··ж”№гҖҒеӣҪиө„зӣ‘з®Ўзӯүдә”ж–№йқў

еӣҪиө„委关дәҺдёҺеӣҪдјҒжҠ•иө„зӣёе…ізҡ„30дёӘй—®йўҳзҡ„ж„Ҹи§Ғ(е…Ё)

еӣҪиө„委еҸ‘еёғгҖҠдёӯеӨ®дјҒдёҡиҙўеҠЎеҶіз®—е®Ўж ёеҸ‘зҺ°й—®йўҳж•ҙж”№е’ҢиҙЈд»»иҝҪ究е·ҘдҪң规е®ҡгҖӢ

еӣҪиө„委пјҡжҺўзҙўеӣҪжңүдјҒдёҡеҗҢеҗ„з§ҚжүҖжңүеҲ¶з»ҸжөҺж·ұеәҰеҗҲдҪңзҡ„йҖ”еҫ„е’ҢеҠһжі•

жңҖж–°пјҒеӣҪиө„委йҮҚзЈ…еҸ‘ж–ҮпјҢж·ұеҢ–еҶ…е®Ўзӣ‘зқЈпјҢ9ж–№йқў26йЎ№дёҫжҺӘпјҒйҷ„гҖҠе…ідәҺж·ұеҢ–дёӯеӨ®дјҒдёҡеҶ…йғЁе®Ўи®Ўзӣ‘зқЈе·ҘдҪңзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢ

зүҲжқғиҜҙжҳҺпјҡж„ҹи°ўжҜҸдёҖдҪҚдҪңиҖ…зҡ„иҫӣиӢҰд»ҳеҮәдёҺеҲӣдҪңвҖңвҖқеқҮеңЁж–ҮдёӯеӨҮжіЁдәҶеҮәеӨ„жқҘжәҗгҖӮВ иӢҘжңӘиғҪжүҫеҲ°дҪңиҖ…е’ҢеҺҹе§ӢеҮәеӨ„пјҢиҝҳжңӣи°…и§ЈпјҢеҰӮеҺҹеҲӣдҪңиҖ…зңӢеҲ°пјҢж¬ўиҝҺиҒ”зі»вҖңвҖқи®ӨйўҶгҖӮВ еҰӮиҪ¬иҪҪж¶үеҸҠзүҲжқғзӯүй—®йўҳпјҢиҜ·еҸ‘йҖҒж¶ҲжҒҜиҮіе…¬еҸ·еҗҺеҸ°пјҢе°ҶеңЁз¬¬дёҖж—¶й—ҙеӨ„зҗҶпјҢйқһеёёж„ҹи°ўпјҒ