上海限贷新政再放宽,上海户籍,无论名下现有房产状况,产业聚集区可新开买房证明:

1、南京户籍,无论名下现有房产状况,可在产业集聚区(江心洲、南部新村、红山新村、幕府创新城)再卖一套;

2、夫妻两人分居后在产业集聚区能各买一别墅,不再溯源2年。

今年12月,北京新购新政就当年放宽过,针对在限贷区已有两房子的家庭,额外还可以再开产业聚集区的买房证明,本地二房子家庭可买第三套房源。现在北京一直限贷的区域只剩下东城中、河西南,以及市区少部分区域。

01

调控思路:“房住不炒”主基调不会实质性扭转,对于炒楼等投机行为仍保持哄抬和惩处的心态。调控思路进一步明晰,由“因城施政”细化到“因区施政”,放松范围针对部份商品别墅库存量较大,存在去化压力的区域,实现区域性的调控松绑,更具针对性。

市场层面:短期内会剌激调控区域商品别墅整体成交量的下降,库存压力会得到部份改善,但考虑到现在市民预期的不确定性,假如欠缺金融新政的剌激,单纯放开限贷,对实际的买房压力升高、购房需求迸发非常有限,不能立刻提振市场信心。

02

四大聚集区房子市场现况

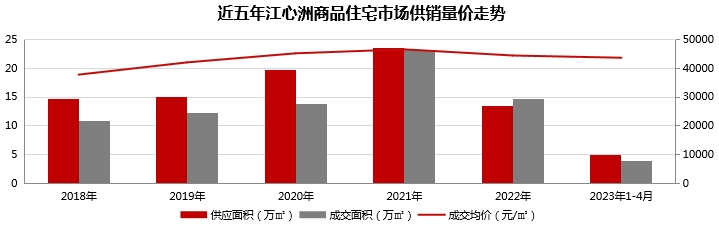

江心洲近些年整体市场热度增长显著,2022年仅成交14.72万㎡,在售项目2022年推盘当日平均去化率仅10%,以续销为主,在售项目月均流速最高仅34套。在去年的首轮土拍中,中海以成交楼面价28648元/㎡底价竞得NO.宗地,项目规划9栋15-17F小超高层以及4栋24-25F超高层,预计跃层面积约为140、158、180㎡,预计最快6月公开。且在今天福州公布新一轮农地出让公告,江心洲新增一幅纯别墅低密宗地,容积率仅1.8,此外已有多家药企关注。

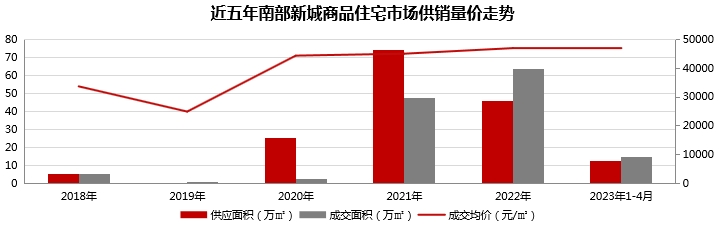

北部新区为近些年上海炙手可热的高关注度版块,2021-2022年市场供销高峰期,2022年成交量63.61万㎡,在全市微版块中位列第二,仅次于南岸核心区。但随着各家药企涌向,整体库存量下降,产品良莠不齐,市场热度增长明显,当前版块内项目推盘均以平推为主,摇号盘少见。在去年的前三轮土拍共青团有2幅涉宅用地成交,均由保利竞得,其中G02宗地与招商合作开发,预计最快下半年入市。

红山新村当前版块内仅招商局中心单盘主力在售,项目主力房型118-181㎡,单价44917元/㎡,升级包4600元/㎡;项目22年6月首开,截至现在推出806套房源,整体去化率达93%。项目因为在行政区划上属于玄武区,且版块有南师附中附小和科利华学校教育资源、未来规划多个商业配套,所以顾客认可度高。

幕府创新城当前版块内仅黄河公馆单盘主力在售,项目主力房型110-168㎡南京限购房产政策,单价40483元/㎡,升级包2200元/㎡;项目今年8月首开迄今,月均流速仅18套,整体流速平缓。之外,在刚结束的土拍中,能建城发以成交楼面价23241元/㎡底价竞得NO.宗地。

03

之外,据了解上海取消升级家装包新政现在已有部份的纯楼盘开始默默执行,比如江南城南中心的海尔慧园首开没有额外的毛坯包;南京东山的中天云来、朗诗玲珑新亭这两个纯楼盘除了没有包,也没有家装评估价,未来其他纯楼盘新上市可能也将参考这些机制。

对于买房者来说,原来基础包的房屋整体配置太低,后期影响居住,并且买包的话总楼价又太高了。而现在伴随着市场风向发生转变,房价踏入卖方市场,不再强制买包,对买房者利空。

对于开发商来说,家装包只是在限价新政下的市场化产品,增加收益空间的一种途径。而自从今年二批次集中供地开始,相继取消了宗地的精装限价,未来入市报价将由开发商进行自主定价,这也说明未来开发商想攫取收益也就应当作出与之相匹配的产品。

综上,我们觉得对于这次调控放松应理智看待南京限购房产政策,限贷新政再放宽会带给一部份被限制的买房需求解禁,注入一定“活水”。但对于整体成交推动作用并不显著,现在需求端消耗透支,顾客观望情绪仍然浓郁,要全面剌激需求下降也有较大难度。

文/上海克而瑞初级剖析师桂轩