жҲідёҠж–№и“қеӯ—жҲ–дёӢж–№еҚЎзүҮе…іжіЁжҲ‘пјҢдёҖиө·иёҸдёҠиҝӣйҳ¶д№Ӣи·ҜгҖӮ

ж–Үеӯ—В |В зҷҫзҒө

еӣҫзүҮВ | еҺҹеҲӣ

ж¬ўиҝҺеҲҶдә«пјҢз•ҷиЁҖдәӨжөҒпјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„

жң¬ж–Үе…ұи®ЎзәҰ2000еӯ—пјҢе»әи®®йҳ…иҜ»ж—¶й—ҙ3еҲҶй’ҹ

зӣ®еҪ•

еҝ«йҖ’иЎҢдёҡеҲҶжһҗпјҲдә”пјүвҖ”вҖ”йҖҡиҫҫзі»зҡ„2023е№ҙ жҖ»дҪ“еёӮеңәжғ…еҶө еҪ“еүҚеҝ«йҖ’иЎҢдёҡз«һдәүж јеұҖ дёүйҖҡдёҖиҫҫеҜ№жҜ” жңӘжқҘеұ•жңӣ еҝ«йҖ’иЎҢдёҡеҲҶжһҗпјҲе…ӯпјүвҖ”вҖ”йЎәдё°зҡ„е…ЁдёҡеҠЎиҰҶзӣ– иғҢжҷҜ йЎәдё°еҸ‘еұ•еҺҶзЁӢ еҗ„дёҡеҠЎеҲҶжһҗ еұ•жңӣжңӘжқҘ еҝ«йҖ’иЎҢдёҡеҲҶжһҗпјҲдёғпјүвҖ”вҖ”дә¬дёңзү©жөҒ&иҸңйёҹзҪ‘з»ң

еҝ«йҖ’иЎҢдёҡеҲҶжһҗвҖ”вҖ”йҖҡиҫҫзі»зҡ„2023е№ҙ

жҰӮи§Ҳ

зңӢе®Ңе•ҶдёҡжЁЎејҸе’ҢеёӮеңә规模д№ӢеҗҺпјҢжҺҘдёӢжқҘжҲ‘们计еҲ’е…·дҪ“еҲҶжһҗеҝ«йҖ’иЎҢдёҡзҡ„еҮ 家公еҸёгҖӮиҝҷйҮҢжҲ‘们е…Ҳд»ҺдёӯдҪҺз«Ҝеҝ«йҖ’ејҖе§ӢпјҢзңӢзңӢйҖҡиҫҫзі»зҡ„жғ…еҶөгҖӮйҖҡиҫҫзі»зӣёеҜ№жқҘиҜҙдёҡеҠЎжҜ”иҫғз®ҖеҚ•пјҢ他们жҗӯдёҠз”өе•ҶдёҡеҠЎеўһйҖҹе·ЁеӨ§зҡ„дёҖж®өж—¶жңҹпјҢеҠӘеҠӣжү©еј 规模пјҢдё»жү“дҪҺд»·еҝ«йҖ’пјҢйҖҡиҝҮжҖ§д»·жҜ”еңЁеёӮеңәдёҠеҚ жҚ®дёҖеёӯд№Ӣең°гҖӮ

жҖ»дҪ“еёӮеңәжғ…еҶө

2022е№ҙпјҢеҝ«йҖ’жңҚеҠЎж”¶е…Ҙдёә1дёҮдәҝе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ2.3%пјҢйҡҸзқҖеўһйҖҹж”ҫзј“пјҢеҝ«йҖ’иЎҢдёҡиҝӣдёҖжӯҘеҗ‘еӨҙйғЁйӣҶдёӯпјҢдёүйҖҡдёҖиҫҫ+йЎәдё°зҡ„еҝ«йҖ’жңҚеҠЎж”¶е…Ҙдёә3000дәҝпјҢеҗҢжҜ”еўһй•ҝ12.2%гҖӮеӨҙйғЁдјҒдёҡзҡ„еўһйҖҹжҳҺжҳҫжҳҜеҝ«дәҺиЎҢдёҡж•ҙдҪ“зҡ„гҖӮ

д»Һзӣ®еүҚиҝҷеҮ 家公еҸёеұҖйқўе’ҢдёӢйқўзҡ„еҲҶжһҗз»“жһңжқҘзңӢпјҢйў„жңҹ2023е№ҙдёӯйҖҡе°Ҷ继з»ӯдҝқжҢҒйҫҷеӨҙең°дҪҚпјҢеңҶйҖҡдёҺйҹөиҫҫд№Ӣдәүд»ҺзҺ°еңЁзҡ„ж•°жҚ®жқҘзңӢпјҢжң¬дәәжӣҙзңӢеҘҪеңҶйҖҡпјҢйЎәдё°д№ҹжңүеҸҜиғҪи¶ҒжңәиҝӣдёҖжӯҘйҷҚдҪҺжҲҗжң¬жҸҗеҚҮд»ҪйўқгҖӮ

еҪ“еүҚеҝ«йҖ’иЎҢдёҡз«һдәүж јеұҖ

иҗҘ收

2022е№ҙпјҢйЎәдё°еҝ«йҖ’жңҚеҠЎж”¶е…Ҙ1700дәҝе…ғпјҢеңҶйҖҡ460дәҝпјҢйҹөиҫҫ449дәҝпјҢз”ійҖҡ325дәҝпјҢдёӯйҖҡ325дәҝгҖӮе…¶дёӯз”ійҖҡеўһйҖҹжңҖеҝ«пјҲ32.4%пјүпјҢйЎәдё°еўһйҖҹжңҖж…ўпјҲ5.6%пјүгҖӮ

еҚ•йҮҸ

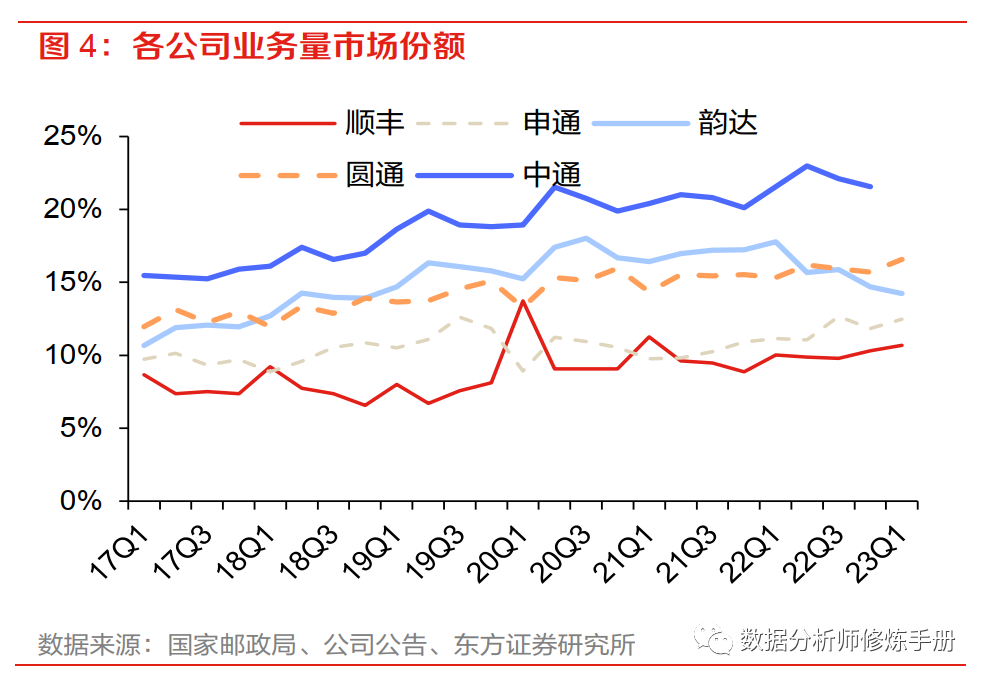

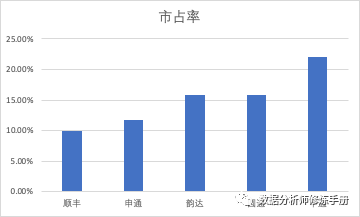

2022е№ҙпјҢеҝ«йҖ’еҚ•йҮҸдёҖе…ұ1100дәҝ件пјҢеҗҢжҜ”дёҠеҚҮ2.1%гҖӮе…¶дёӯдёүйҖҡдёҖиҫҫ+йЎәдё°еҚ•йҮҸз»јеҗҲдёә834дәҝ件пјҢеҗҢжҜ”дёҠеҚҮ5.9%пјҢеҚ•йҮҸжқҘзңӢеҗҢж ·д№ҹеӯҳеңЁеҗ‘еӨҙйғЁе…¬еҸёйӣҶдёӯзҡ„зҺ°иұЎгҖӮеҗ„дёӘе…¬еҸёеҚ•йҮҸж–№йқўпјҢдёӯйҖҡ243дәҝпјҢйҹөиҫҫ176дәҝпјҢеңҶйҖҡ174дәҝпјҢз”ійҖҡ129дәҝпјҢйЎәдё°110дәҝеҚ•пјҢе…¶дёӯз”ійҖҡеўһйҖҹжңҖеҝ«пјҢиҫҫеҲ°дәҶ16.9%пјҢйҹөиҫҫеҲҷдёә-4.3%гҖӮдёӯйҖҡзҡ„еёӮеҚ зҺҮзЁіеұ…第дёҖпјҢйҹөиҫҫе’ҢеңҶйҖҡжҺҘиҝ‘жҢҒе№іпјҢдёүйҖҡдёҖиҫҫзҡ„еёӮеҚ зҺҮд№Ӣе’ҢжҗӯеҲ°75.5%гҖӮ

иҝҷйҮҢеҸҜд»Ҙз®ҖеҚ•и·ҹеүҚйқўиҗҘ收数жҚ®еҜ№еә”дёҖдёӢпјҢйЎәдё°еҹәжң¬жҜҸеҚ•йғҪи¶…иҝҮ10е…ғзҡ„иҗҘ收пјҢе…¶д»–зҡ„жҜ”еҰӮдёӯйҖҡиҷҪ然еҚ•йҮҸеҫҲеӨҡпјҢдҪҶиҗҘ收并дёҚй«ҳгҖӮжҺҘдёӢжқҘжҲ‘们зңӢеҗ„дёӘе…¬еҸёзҡ„еҚ•зҘЁж”¶е…ҘгҖӮ

еҚ•зҘЁж”¶е…Ҙ

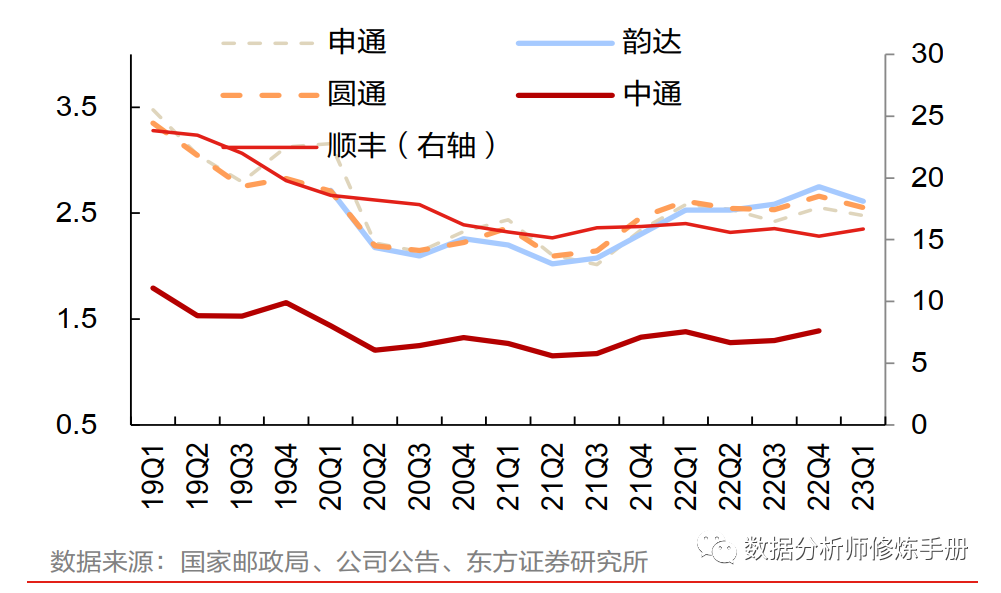

еңЁеүҚйқўзӣёе…іиғҢжҷҜзҡ„ж–Үз« дёӯжңүжҸҗеҲ°пјҢеҝ«йҖ’иЎҢдёҡжҳҜйңҖиҰҒйҖҡиҝҮиө°йҮҸжқҘйҷҚжҲҗжң¬зҡ„пјҢз»ҸиҝҮдёҖз•Әд»·ж јжҲҳзҡ„дәүеӨәд№ӢеҗҺпјҢзӣ‘з®Ўд»Ӣе…ҘпјҢеҚ•зҘЁд»·ж ји¶ӢдәҺе№ізЁігҖӮе…ЁеӣҪе№іеқҮеҚ•зҘЁж”¶е…Ҙдёә 9.56 е…ғпјҢеҗҢжҜ”еҚҮй«ҳ 0.2%пјҢдёәиҝ‘еҚҒе№ҙжқҘеҝ«йҖ’иЎҢдёҡе№ҙеәҰеҚ•зҘЁж”¶е…ҘйҰ–ж¬ЎеҮәзҺ°жӯЈеўһй•ҝгҖӮйҖҡиҫҫзі»еҚ•зҘЁж”¶е…ҘеҗҢжҜ”еқҮеӨ§е№…еўһй•ҝпјҡ2022 е№ҙдёүйҖҡдёҖиҫҫ+йЎәдё°е№іеқҮеҚ•зҘЁж”¶е…Ҙдёә 4.0 е…ғпјҢеҗҢжҜ”еўһй•ҝ 5.9%гҖӮеҲҶе…¬еҸёжқҘзңӢпјҢ2022 е№ҙеҚ•зҘЁж”¶е…ҘйЎәдё°пјҲ15.73 е…ғпјү>еңҶйҖҡпјҲ2.59 е…ғпјү>йҹөиҫҫпјҲ2.55 е…ғпјү>з”ійҖҡпјҲ2.52 е…ғпјү>дёӯйҖҡпјҲ1.34 е…ғпјүгҖӮиҝҷдёҖж•°жҚ®дёҺеүҚйқўиҗҘ收е’Ң件数еҹәжң¬иғҪеҪўжҲҗеҜ№еә”е…ізі»гҖӮ

еҚ•зҘЁж”¶е…ҘеўһйҖҹж–№йқўпјҢйҹөиҫҫ19.1%пјҢеңҶйҖҡ14.6%пјҢз”ійҖҡ13.3%пјҢдёӯйҖҡ8.5%пјҢйЎәдё°0.4%пјҢеҸҜд»ҘзңӢеҮәйЎәдё°иҒҡз„Ұдёӯй«ҳз«Ҝеҝ«йҖ’пјҢеҚ•зҘЁж”¶е…Ҙе’ҢеўһйҖҹдёҺе…¶д»–дёүйҖҡдёҖиҫҫ并дёҚеңЁеҗҢдёҖеҹәеҮҶдёҠгҖӮ

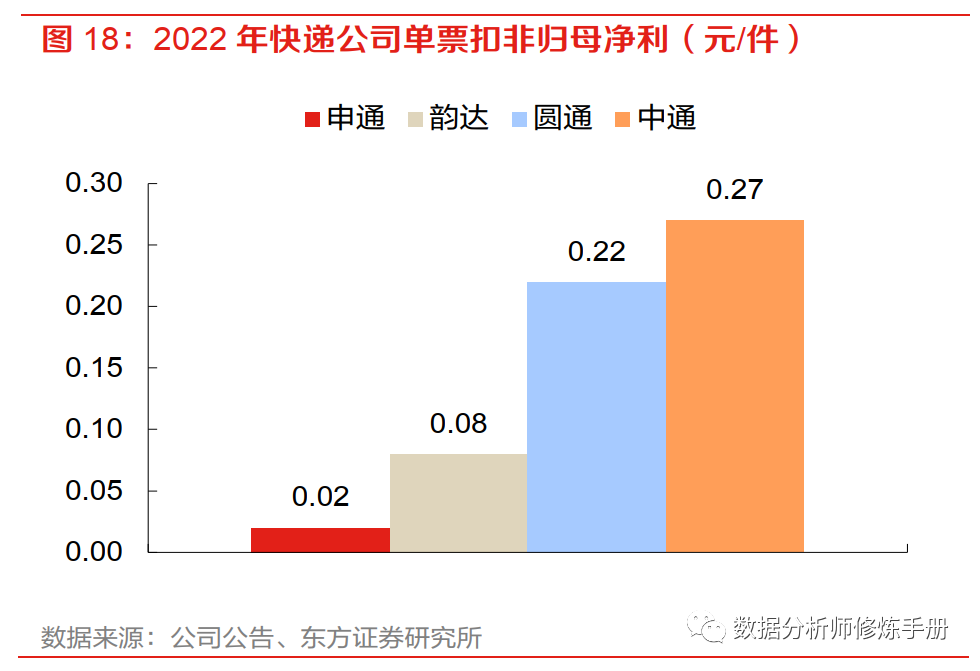

еҚ•зҘЁеҲ©ж¶Ұ

дёҠйқўжңүзңӢеҲ°жҜҸдёҖ件еҝ«йҖ’收е…ҘеңЁеҮ еқ—еҲ°еҚҒеҮ еқ—дёҚзӯүпјҢйӮЈд№ҲжүЈеҺ»жҲҗжң¬д№ӢеҗҺзҡ„еҲ©ж¶ҰжңүеӨҡе°‘е‘ўгҖӮ2022 е№ҙдёүйҖҡдёҖиҫҫ+йЎәдё°е№іеқҮеҚ•зҘЁжүЈйқһеҮҖеҲ©дёә 0.21 е…ғгҖӮеҲҶе…¬еҸёжқҘзңӢпјҢйЎәдё°пјҲ0.48 е…ғпјү>дёӯйҖҡпјҲ0.27 е…ғпјү>еңҶйҖҡпјҲ0.22 е…ғпјү>йҹөиҫҫпјҲ0.08 е…ғпјү>з”ійҖҡпјҲ0.02 е…ғпјүпјҢе…¶дёӯз”ійҖҡжүӯдәҸдёәзӣҲгҖӮеҹәжң¬дёҠеҗ„家еҝ«йҖ’е…¬еҸёзҡ„еҚ•зҘЁеҲ©ж¶Ұд№ҹ并дёҚдё°еҺҡпјҢеӣ жӯӨеңЁзӣ‘з®Ўж”ҝзӯ–еҮәжқҘд№ӢеҗҺзә·зә·з»ҷеҝ«йҖ’е‘ҳжҜҸ件еўһеҠ 0.1е…ғе·Із»ҸжҳҜжҜ”иҫғеҸҜи§Ӯзҡ„дёҖ笔й’ұдәҶгҖӮ

еҝ«йҖ’дёҡеҠЎеңЁе…¬еҸёдёҡеҠЎдёӯзҡ„жҜ”йҮҚ

еңЁиҝҷеҮ 家公еҸёдёӯпјҢдёүйҖҡдёҖиҫҫеҝ«йҖ’дёҡеҠЎеңЁиҗҘ收дёӯзҡ„еҚ жҜ”йғҪеңЁ85%д»ҘдёҠпјҢжңҖдҪҺзҡ„еңҶйҖҡд№ҹеҚ жңү86%гҖӮеҜ№дәҺйЎәдё°жқҘиҜҙпјҢ2022е№ҙжҖ»иҗҘ收дёә2674дәҝе…ғпјҢе…¶дёӯеҝ«йҖ’дёҡеҠЎ1741дәҝе…ғпјҢеҝ«йҖ’дёҡеҠЎеҸӘеҚ жңүе…¶жҖ»еә”收зҡ„65%гҖӮ

дёүйҖҡдёҖиҫҫ+йЎәдё° | йЎәдё° | з”ійҖҡ | йҹөиҫҫ | еңҶйҖҡ | дёӯйҖҡ | |

иҗҘдёҡ收е…ҘпјҲдәҝе…ғпјү | 4375.11 | 2674.9 | 336.7 | 474.3 | 535.4 | 353.8 |

еҗҢжҜ” | 25.10% | 29.10% | 33.30% | 13.70% | 18.60% | 16.30% |

еҝ«йҖ’жңҚеҠЎж”¶е…ҘпјҲдәҝе…ғпјү | 3303.85 | 1741.3 | 325.8 | 449.6 | 461.4 | 325.8 |

еҗҢжҜ” | 12.20% | 5.60% | 32.40% | 14.00% | 21.00% | 18.70% |

еҝ«йҖ’дёҡеҠЎеҚ жҜ” | 75.51% | 65.10% | 96.76% | 94.79% | 86.18% | 92.09% |

дёҡеҠЎйҮҸпјҲдәҝ件пјү | 834.95 | 110.7 | 129.5 | 176.1 | 174.8 | 243.89 |

еҗҢжҜ” | 5.90% | 5.20% | 16.90% | -4.30% | 5.70% | 9.40% |

иЎҢдёҡдёҡеҠЎйҮҸпјҲдәҝ件пјү | 1106 | 1106 | 1106 | 1106 | 1106 | 1106 |

еёӮеҚ зҺҮ | 75.50% | 10.00% | 11.70% | 15.90% | 15.80% | 22.10% |

еҚ•зҘЁж”¶е…ҘпјҲе…ғпјү | 4 | 15.73 | 2.52 | 2.55 | 2.59 | 1.34 |

еҗҢжҜ” | 5.90% | 0.40% | 13.30% | 19.10% | 14.60% | 8.50% |

д»Һж•°жҚ®дёҠд№ҹиғҪжҳҺжҳҫж„ҹи§үеҲ°пјҢдёүйҖҡдёҖиҫҫе’ҢйЎә丰并дёҚеңЁдёҖдёӘиөӣйҒ“дёҠпјҢдёүйҖҡдёҖиҫҫеңЁдҪҺд»·еҝ«йҖ’дёҠдәүжҠўд»Ҫйўқзҡ„еҗҢж—¶пјҢйЎәдё°дё»иҰҒжҳҜе®ҲдҪҸй«ҳз«Ҝеҝ«йҖ’并且жү©еј е…¶д»–дёҡеҠЎгҖӮ

дёүйҖҡдёҖиҫҫеҜ№жҜ”

еҲ©ж¶Ұе·®ејӮйҖҗжёҗжӢүеӨ§

еҚ•д»¶еҝ«йҖ’еҲ©ж¶Ұе·®ејӮеңЁдёүйҖҡдёҖиҫҫд№Ӣй—ҙд№ҹйҖҗжёҗжӢүеӨ§пјҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеңҶйҖҡе’ҢйҹөиҫҫеёӮеңәд»Ҫйўқзӣёиҝ‘пјҢдҪҶеҚ•зҘЁеҲ©ж¶ҰеҚҙжңүжҳҺжҳҫдёҚеҗҢгҖӮ

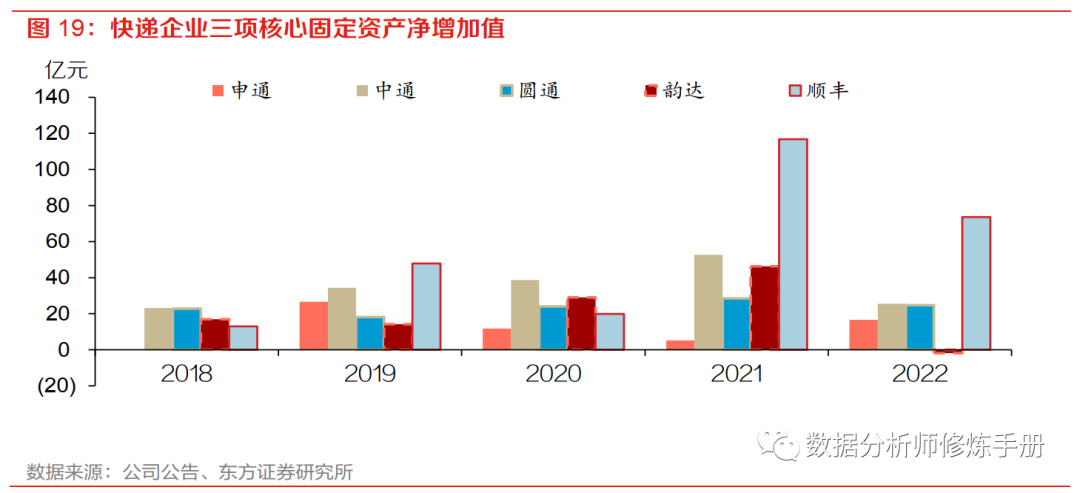

еӣәе®ҡиө„дә§жҠ•е…Ҙе·®ејӮ

еүҚжңҹиө„жң¬ејҖж”ҜйҮ‘йўқиҫғеӨ§зҡ„йЎәдё°гҖҒдёӯйҖҡгҖҒйҹөиҫҫгҖҒеңҶйҖҡзҡ„иө„жң¬ејҖж”Ҝй«ҳеі°еқҮе·ІеҮәзҺ°еңЁ 21 е№ҙпјҢз”ійҖҡеҲҷз”ұдәҺеҗҜеҠЁдёүе№ҙзҷҫдәҝиө„жң¬ејҖж”ҜжҠ•е…Ҙи®ЎеҲ’пјҢеӨ„дәҺжҠ•е…ҘдёҠеҚҮй«ҳеі°жңҹгҖӮ23 е№ҙз”ійҖҡд»Қе°ҶйҖҡиҝҮеўһеҠ ж ёеҝғиө„дә§жҠ•е…ҘжҸҗеҚҮиҮӘиә«жңҚеҠЎдёҺжҲҗжң¬з«һдәүеҠӣгҖӮеңҶйҖҡз”ұдәҺйғЁеҲҶе»әи®ҫйЎ№зӣ®еҸ— 22е№ҙжҺЁиҝҹеҪұе“ҚпјҢйў„и®Ў 23 е№ҙиө„жң¬ејҖж”Ҝе°ҶдёҺ 22 е№ҙеҹәжң¬жҢҒе№ігҖӮйЎәдё°гҖҒдёӯйҖҡгҖҒйҹөиҫҫзҡ„иө„жң¬ејҖж”Ҝе·ІжҳҺзЎ®иҝӣе…ҘдёӢиЎҢеҢәй—ҙпјҢе…¶дёӯйЎәдё°йҡҸзқҖ 23 е№ҙй„Ӯе·һжңәеңәйЎ№зӣ®е®Ңе…ЁжҠ•е…ҘиҝҗиҗҘпјҢиө„жң¬ејҖж”ҜжңүжңӣиҝӣдёҖжӯҘдёӢйҷҚгҖӮ

еёӮеңәд»Ҫйўқе·®ејӮ

д»ҺеёӮеңәд»ҪйўқжқҘзңӢпјҢйҡҸзқҖйЎәдё°йҷҚжҲҗжң¬зҡ„еҠӘеҠӣпјҢйЎәдё°зҡ„д»ҪйўқеҸҜиғҪиҝӣдёҖжӯҘжү©еӨ§гҖӮиҖҢйҹөиҫҫе’ҢеңҶйҖҡеҪ“еүҚеӨ„дәҺжҢҒе№ізҠ¶жҖҒпјҢжңҖз»Ҳеә”иҜҘдјҡжңүдёҖдёӘиғңеҮәиҖ…гҖӮиҖҢдёӯйҖҡеҲҷеҮӯеҖҹиҫғеӨ§зҡ„еҲ©ж¶Ұе’ҢеёӮеҚ зҺҮдјҳеҠҝеә”еҪ“дјҡ继з»ӯйўҶи·‘гҖӮ

жңӘжқҘеұ•жңӣ

еҜ№жңӘжқҘеёӮеңәжҖ»йҮҸиҖҢиЁҖпјҢ2023е№ҙзӣҙж’ӯз”өе•Ҷе’Ңз”ҹйІңз”өе•Ҷйў„жңҹе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝпјҢе·Ҙдёҡеҝ«д»¶йҡҸзқҖеҲ¶йҖ дёҡеӨҚиӢҸд№ҹдјҡжңүдёҖе®ҡеўһй•ҝгҖӮжҚ®дёңж–№иҜҒеҲёйў„жөӢ2023е№ҙ件йҮҸеўһйҖҹе°ҶеӨ„дәҺ 10%-15%еҢәй—ҙгҖӮ

ж•°жҚ®жқҘиҮӘдёңж–№иҜҒеҲёз ”жҠҘ

2020 | 2021 | 2022 | 2023E | |

е…ЁеӣҪжҖ»дәәеҸЈж•°пјҲдәҝдәәпјү | 14.25 | 14.26 | 14.26 | 14.26 |

е…ЁеӣҪдәәеҸЈеўһйҖҹ | 0.22% | 0.07% | 0.00% | -0.02% |

зҪ‘иҙӯз”ЁжҲ·жё—йҖҸзҺҮ | 55.40% | 59.10% | 60.10% | 60.70% |

зҪ‘иҙӯз”ЁжҲ·жё—йҖҸзҺҮеўһеҠ еҖј | 3.90% | 3.70% | 1.10% | 0.50% |

зҪ‘з»ңиҙӯзү©дәәж•°пјҲдәҝдәәпјү | 7.89 | 8.42 | 8.57 | 8.65 |

зҪ‘иҙӯдәәж•°еўһйҖҹ | 7.80% | 6.70% | 1.80% | 0.90% |

дәәеқҮзҪ‘иҙӯеҢ…иЈ№ж•°пјҲ件пјү | 84.5 | 108.1 | 108.1 | 122.5 |

дәәеқҮзҪ‘иҙӯеҢ…иЈ№еўһйҖҹ | 28.60% | 27.90% | 0.10% | 13.30% |

з”өе•Ҷеҝ«йҖ’дёҡеҠЎйҮҸпјҲдәҝ件пјү | 667 | 910 | 927 | 1060 |

з”өе•Ҷеҝ«йҖ’дёҡеҠЎйҮҸеўһйҖҹ | 38.60% | 36.50% | 1.90% | 14.30% |

йқһз”өе•Ҷеҝ«йҖ’дёҡеҠЎйҮҸпјҲдәҝ件пјү | 166.7 | 173 | 178.7 | 188 |

йқһз”өе•Ҷеҝ«йҖ’дёҡеҠЎйҮҸеўһйҖҹ | 8.10% | 3.80% | 3.30% | 5.20% |

еҝ«йҖ’дёҡеҠЎйҮҸпјҲдәҝ件пјү | 833.6 | 1083 | 1105.8 | 1247.7 |

еҝ«йҖ’дёҡеҠЎйҮҸеўһйҖҹ | 31.20% | 29.90% | 2.10% | 12.80% |

д»Һзӣ®еүҚиҝҷеҮ 家公еҸёеұҖйқўжқҘзңӢпјҢйў„жңҹ2023е№ҙдёӯйҖҡе°Ҷ继з»ӯдҝқжҢҒйҫҷеӨҙең°дҪҚпјҢеңҶйҖҡдёҺйҹөиҫҫд№Ӣдәүд»ҺзҺ°еңЁзҡ„ж•°жҚ®жқҘзңӢпјҢжң¬дәәжӣҙзңӢеҘҪеңҶйҖҡпјҢйЎәдё°д№ҹжңүеҸҜиғҪи¶ҒжңәиҝӣдёҖжӯҘйҷҚдҪҺжҲҗжң¬жҸҗеҚҮд»ҪйўқгҖӮ

еҪ“然еҰӮжһңеӨ§е®¶ж„ҹе…ҙи¶Јзҡ„иҜқеҸҜд»Ҙ继з»ӯж·ұе…ҘеӯҰд№ пјҢжңүд»»дҪ•й—®йўҳжҲ–иҖ…иҝҳжңүе•ҘжғідәҶи§Јзҡ„пјҢж¬ўиҝҺз§ҒдҝЎжҲ‘гҖӮ

еҫҖжңҹжҺЁиҚҗ

еӨ–еҚ–иЎҢдёҡеҲҶжһҗпјҲдёҖпјүвҖ”вҖ”еҺҶеҸІиғҢжҷҜ еӨ–еҚ–иЎҢдёҡеҲҶжһҗпјҲдәҢпјүвҖ”вҖ”зҫҺеӣўеҒҡеҜ№дәҶд»Җд№Ҳ еӨ–еҚ–иЎҢдёҡеҲҶжһҗпјҲдёүпјүвҖ”вҖ”жҠ–йҹіе…ҘеұҖпјҢжңӘжқҘеҰӮдҪ• еҝ«йҖ’иЎҢдёҡеҲҶжһҗпјҲдёҖпјүвҖ”вҖ”еј•еӯҗ

еҝ«йҖ’иЎҢдёҡеҲҶжһҗпјҲдәҢпјүвҖ”вҖ”еӣҪеҶ…еҝ«йҖ’еҸ‘еұ•еҺҶзЁӢ еҝ«йҖ’иЎҢдёҡеҲҶжһҗпјҲдёүпјүвҖ”вҖ”еӣҪйҷ…еҝ«йҖ’еҸ‘еұ•еҺҶзЁӢ еҝ«йҖ’иЎҢдёҡеҲҶжһҗпјҲеӣӣпјүвҖ”вҖ”еёӮеңә规模дёҺе•ҶдёҡжЁЎејҸ