жҒ’йЎәйҶӢдёҡдҪҚдәҺжұҹиӢҸзңҒй•ҮжұҹеёӮпјҢжҳҜдёҖ家вҖңдёӯеҚҺиҖҒеӯ—еҸ·вҖқдјҒдёҡпјҢ2001е№ҙдёҠеёӮпјҢжҺ§иӮЎиӮЎдёңжҳҜй•ҮжұҹеӣҪиө„委гҖӮиҝ‘дёӨе№ҙпјҢе…¬еҸёеӣҙз»•вҖңеҒҡж·ұйҶӢгҖҒеҒҡй«ҳй…’гҖҒеҒҡе®Ҫй…ұвҖқзҡ„дә§е“ҒжҲҳз•ҘиҝӣиЎҢе…Ёж–№дҪҚдёҡеҠЎжӢ“еұ•гҖӮ2021е№ҙпјҢе…¬еҸёиҗҘдёҡ收е…ҘдёӢйҷҚ6.5%пјҢжүЈйқһеҮҖеҲ©ж¶ҰдёӢйҷҚ62%пјҢжҢүе…¬еҸёзҡ„иҜҙжі•жҳҜеҸ—з–«жғ…еҪұе“ҚпјҢдҪҶеҮҖеҲ©ж¶Ұиҝҷд№ҲеӨ§зҡ„йҷҚе№…д№ҹеҸҚжҳ еҮәе…¬еҸёе“ҒзүҢеҸҠе®ўжҲ·й»ҸжҖ§дёҚеӨҹејәпјҒ2022е№ҙпјҢе…¬еҸёдёҡз»©жңүжүҖеӣһеҚҮпјҢиҗҘдёҡ收е…Ҙеўһй•ҝ13.0%пјҢжүЈйқһеҮҖеҲ©ж¶Ұеўһй•ҝ13.1%пјҢз»“еҗҲ2023е№ҙдёҖеӯЈеәҰиҗҘ收еўһй•ҝ7.2%гҖҒжүЈйқһеҮҖеҲ©ж¶Ұеўһй•ҝ0.7%зҡ„жғ…еҶөжқҘзңӢпјҢдёҡз»©жҒўеӨҚеҫ—жҜ”иҫғж…ўпјҒ

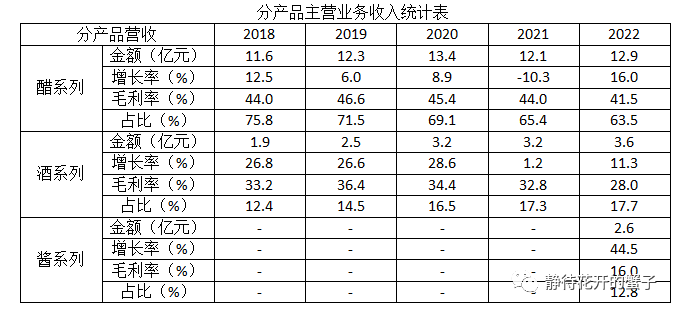

е…¬еҸёдә§е“ҒеҲҶдёәйҶӢзі»еҲ—гҖҒй…’зі»еҲ—е’Ңй…ұзі»еҲ—пјҢиҝ‘еҮ е№ҙжӢҹдҫқйқ е“ҒзүҢеҪұе“ҚеҠӣпјҢжү©еӨ§е“Ғзұ»иҢғеӣҙпјҢз”ұвҖңжҒ’йЎәйҶӢдёҡвҖқеҗ‘вҖңжҒ’йЎәе‘ідёҡвҖқеҸ‘еұ•пјҢйҖҡиҝҮ2018-2022е№ҙжҠҘжҠ«йңІзҡ„дә§е“Ғжғ…еҶөзңӢпјҢйҶӢзі»еҲ—дё»иҗҘеҚ жҜ”з”ұ2018е№ҙзҡ„75.8%дёӢйҷҚеҲ°2022е№ҙзҡ„63.5%пјҢй…’зі»еҲ—з”ұ2018е№ҙзҡ„12.4%еўһй•ҝдёә17.7%пјҢй…ұзі»еҲ—д»ҘеүҚеҚ жҜ”дёҚи¶і10%пјҢ2022е№ҙйҰ–ж¬ЎжҠ«йңІиҫҫеҲ°12.8%пјҢйҖҡиҝҮд»ҘдёҠж•°жҚ®еҸҜд»ҘзңӢеҮәпјҢе…¬еҸёиҝҷдәӣе№ҙзЎ®е®һеңЁдёҚж–ӯжӢ“еұ•е“Ғзұ»еўһеҠ ж–°дә§е“ҒгҖӮ2018-2022иҝҷеӣӣе№ҙпјҢйҶӢзі»еҲ—иҗҘ收еўһй•ҝ11.2%пјҢзЎ®е®һжңүз§ҚвҖңеҠӣдёҚд»ҺеҝғвҖқзҡ„ж„ҹи§үпјҢй…’зі»еҲ—еўһй•ҝ89.5%пјҢиҝҳдёҚй”ҷпјҢй…ұзі»еҲ—иҷҪ然еҲҡејҖе§ӢжҠ«йңІпјҢдҪҶеҸҜд»ҘзңӢеҮәеўһйҖҹиҝҳжҳҜдёҚй”ҷзҡ„пјҒ

д»Һе…ЁиЎҢдёҡжқҘзңӢпјҢйҷӨдәҶе…¶д»–йЈҹйҶӢе…¬еҸёжү©дә§еӨ–пјҢе…¶д»–и°ғе‘іе“Ғе…¬еҸёеҰӮжө·еӨ©гҖҒдёӯзӮ¬й«ҳж–°гҖҒеҚғзҰҫзӯүд№ҹдёҖзӣҙеңЁеҗ‘йЈҹйҶӢдә§дёҡиҝӣеҶӣпјҢиҝҷдёӨе№ҙпјҢжҲҗжң¬еҚҮй«ҳе’Ңз«һдәүеҠ еү§еҜјиҮҙйЈҹйҶӢжҜӣеҲ©зҺҮдёҚж–ӯдёӢйҷҚпјҢе…¬еҸё2018-2022е№ҙжҜӣеҲ©зҺҮз”ұ44.0%дёӢйҷҚеҲ°41.5%пјҢиҖҢеҚғзҰҫе‘ідёҡзҡ„йЈҹйҶӢжҜӣеҲ©зҺҮз”ұ52.4%йҷҚеҲ°37.0%гҖӮеҪ“еүҚзңӢпјҢйЈҹйҶӢж¶Ҳиҙ№и¶ӢдәҺйҘұе’ҢпјҢиЎҢдёҡйӣҶдёӯеәҰзҡ„жҸҗй«ҳжҳҜиҷҪ然жҳҜеҝ…然и¶ӢеҠҝпјҢдҪҶдјҙйҡҸзқҖзҡ„жҳҜжҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢд»ҺиҝҷдёӘж–№йқўзңӢпјҢе…¬еҸёз”ұвҖңжҒ’йЎәйҶӢдёҡвҖқеҗ‘вҖңжҒ’йЎәе‘ідёҡвҖқзҡ„иҪ¬еһӢжңүзӮ№дёҚеҫ—е·ІиҖҢдёәд№Ӣзҡ„ж„ҸжҖқгҖӮ

д»Һдә§е“Ғзҡ„дә§йҮҸжқҘзңӢпјҢйҶӢзі»еҲ—з”ұ2018е№ҙзҡ„155263еҗЁеўһй•ҝдёә2022е№ҙзҡ„209390еҗЁпјҢеўһй•ҝзҺҮ35%пјҢе№ҙеҢ–иҝ‘8%пјҢеўһй•ҝиҝҳеҸҜд»ҘпјҢжҜ•з«ҹиҝ‘10е№ҙйЈҹйҶӢиЎҢдёҡдә§е“Ғе№ҙеҢ–еўһйҮҸд№ҹе°ұ2-3%пјҢй…’зі»еҲ—дә§йҮҸеўһй•ҝдёҚй”ҷпјҢз”ұ43178еҗЁеўһй•ҝдёә88794еҗЁпјҢеўһй•ҝзҺҮ106%гҖӮз”ұдәҺи°ғе‘іе“ҒиЎҢдёҡе‘ЁжңҹжҖ§йқһеёёејұпјҢиҷҪ然д»ҺиҗҘ收дёҠзңӢдёҚзҗҶжғіпјҢдҪҶд»Һдә§йҮҸдёҠзңӢпјҢжҒ’йЎәйҶӢдёҡеҒҡзҡ„иҝҳеҸҜд»ҘпјҢеҸӘжҳҜи°ғе‘іе“ҒиЎҢдёҡиҝҷеҮ е№ҙиҝӣе…ҘжҝҖзғҲз«һдәүйҳ¶ж®өпјҢеҗ„з»ҶеҲҶйҫҷеӨҙйғҪеңЁеҗ‘е…¶д»–е“Ғзұ»жӢ“еұ•пјҢз»“жһңе°ұжҳҜеӨ§е®¶йғҪеўһйҮҸдёҚеўһ收пјҢиҝҷз§Қжғ…еҶөжҒҗжҖ•иҝҳиҰҒжҢҒз»ӯдёҖж®өж—¶й—ҙгҖӮ

д»Һең°еҢәиҗҘ收еҚ жҜ”жқҘзңӢпјҢдә”дёӘеӨ§еҢәеҲҶеҲ«дёәеҚҺдёң52.2%пјҢеҚҺеҚ—16.7%пјҢеҚҺдёӯ16.7%пјҢиҘҝйғЁ8.4%пјҢеҚҺеҢ—6.4%пјҢиҝ‘дәӣе№ҙеҮ д№ҺжІЎжңүеҸҳеҢ–пјҢеҚҺдёңд»ҚжҳҜе…¬еҸёдё»жҲҳеңәдё”еҚ жҚ®дәҶдёҖеҚҠзҡ„иҗҘ收пјҢиҘҝйғЁе’ҢеҚҺеҢ—иҗҘ收еҚ жҜ”д»ҚжҳҜдёӘдҪҚж•°пјҢдҪңдёәеӣӣеӨ§еҗҚйҶӢе”ҜдёҖдёҠеёӮдё”дёҠеёӮиҮід»Ҡе·І22е№ҙзҡ„дјҒдёҡжқҘиҜҙпјҢе…ЁеӣҪеҢ–еёғеұҖдёҚеӨҹж·ұе…ҘжҳҜйқһеёёдёҚеә”иҜҘзҡ„пјҒ

д»ҘдёҠж•°жҚ®жқҘзңӢпјҢжҒ’йЎәйҶӢдёҡиҝҷдәӣе№ҙзҡ„еҸ‘еұ•еӢүејәз®—еҸҠж јпјҢжІЎжңүеҸ‘жҢҘиЎҢдёҡйҫҷеӨҙзҡ„дјҳеҠҝгҖӮ2020е№ҙпјҢж–°д»»и‘ЈдәӢй•ҝжқӯзҘқйёҝе°ұиҒҢеҗҺпјҢе…¬еҸёжңүдәӣж–°еҠЁдҪңпјҢдёҖжҳҜе»әз«Ӣ8еӨ§жҲҳеҢәпјҢеҠ ејәз»ҹдёҖз®ЎзҗҶпјҢдәҢжҳҜеӣһиҙӯ1002дёҮиӮЎпјҢжӢҹз”ЁдәҺиӮЎжқғжҝҖеҠұпјҢеўһејәй«ҳз®Ўз§ҜжһҒжҖ§пјҢдёүжҳҜжӢҹйқһе…¬ејҖеҸ‘иЎҢеӢҹйӣҶдёҚи¶…иҝҮ17.9дәҝе…ғпјҲжңҖз»ҲеӢҹйӣҶ11.4дәҝе…ғпјүпјҢз”ЁдәҺж–°е»ә 43.5 дёҮеҗЁи°ғе‘іе“Ғдә§иғҪпјҢе…¶дёӯйЈҹйҶӢ12.5дёҮеҗЁгҖҒй»„й…’4дёҮеҗЁгҖҒж–ҷй…’6дёҮеҗЁгҖҒй…ұжІ№4дёҮеҗЁгҖҒ иұҶз“Ј4дёҮеҗЁгҖҒеӨҚеҗҲи°ғе‘іе“Ғ13дёҮеҗЁгҖӮд»ҘдёҠж”ҝзӯ–иғҪеӨҹзңӢеҮәжқҘж–°и‘ЈдәӢй•ҝеҜ№е…¬еҸёжңӘжқҘзҡ„еҸ‘еұ•йқһеёёзңӢеҘҪпјҢе°ұжӢҝеӢҹиө„жү©дә§жқҘиҜҙпјҢеҪ“еүҚе…¬еҸёйЈҹйҶӢдә§иғҪ 34.5дёҮеҗЁпјҢж–ҷй…’дә§иғҪ 8дёҮеҗЁпјҢжҠ•дә§еҗҺе°ҶйЈҹйҶӢдә§иғҪиҫҫеҲ°В 47дёҮеҗЁпјҢж–ҷй…’дә§иғҪе°ҶиҫҫеҲ°В 14дёҮеҗЁпјҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеҪ“еүҚйЈҹйҶӢдә§иғҪеҲ©з”ЁзҺҮд»…61%пјҢеўһеҸ‘жү©дә§зҡ„ж„Ҹд№ү并дёҚеӨ§гҖӮ

иҷҪ然жҒ’йЎәйҶӢдёҡзҡ„йЈҹйҶӢеёӮеҚ зҺҮжҺ’第дёҖпјҢдҪҶд»…жңү7%е·ҰеҸізҡ„д»ҪйўқпјҢиЎҢдёҡCR5иҝҳдёҚеҲ°20%пјҢжҚ®з»ҹи®ЎпјҢж—Ҙжң¬CR5еёӮеҚ зҺҮиҫҫ70%е·ҰеҸіпјҢд»ҘжӯӨзұ»жҜ”зҡ„иҜқпјҢйЈҹйҶӢиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮз©әй—ҙиҝҳйқһеёёеӨ§пјҢе°ұзңӢе…¬еҸёжҳҜеҗҰиғҪеӨҹжҠ“дҪҸжңәдјҡдәҶгҖӮжҖ»дҪ“жқҘзңӢпјҢиҷҪ然公еҸёиҝҷдёүе№ҙдёҖзӣҙеңЁиҝӣиЎҢж”№йқ©пјҢеҠӘеҠӣи°ғж•ҙдә§е“ҒеҸҠй”Җе”®з»“жһ„гҖҒжҝҖеҸ‘з®ЎзҗҶеұӮиғҪеҠЁжҖ§пјҢдҪҶе°ҡжңӘеҸҚйҰҲеҲ°дёҡз»©дёҠпјҢз”ұдәҺ2020е№ҙдј°еҖјй«ҳиҫҫ90еҖҚпјҢеҚідҪҝеҪ“еүҚиӮЎд»·и·қй«ҳзӮ№е·Іи·ҢеҺ»60%пјҢдј°еҖјд»Қ然дёҚдҫҝе®ңпјҒ