适当性声明

本微信公众号推送的观点和信息仅供申港证券股份有限公司(下称“申港证券“)研究服务客户参考,完整的投资观点应以申港证券研究所发布的完整报告为准。申港证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。若您并非申港证券的研究服务客户,为控制投资风险,请取消订阅、接收或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。

报告标题:《华纬科技首次覆盖报告:深耕弹簧行业 乘产业东风加速成长》

报告日期:2023年7月31日

分析师:曹旭特

执业编号:S1660519040001

研究助理:卢宇峰

执业编号:S1660121110013

发布机构:申港证券股份有限公司

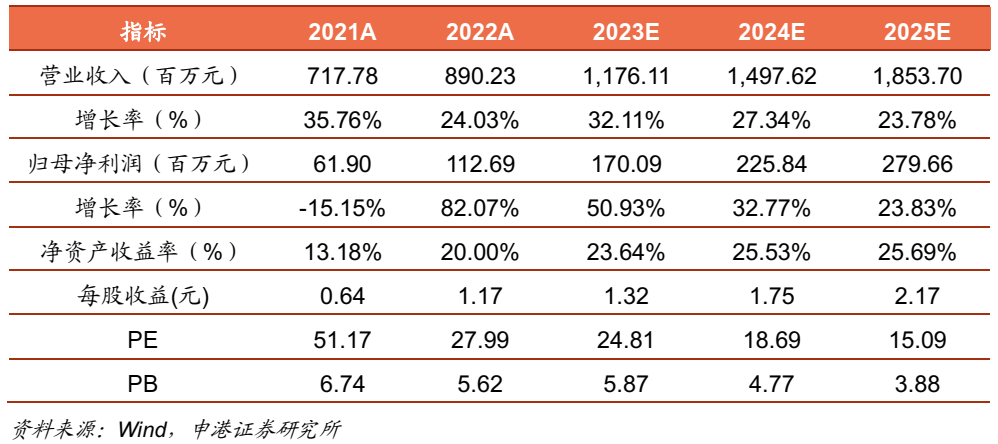

投资摘要

- 申港汽车 卢宇峰 13585706158 -

内容目录

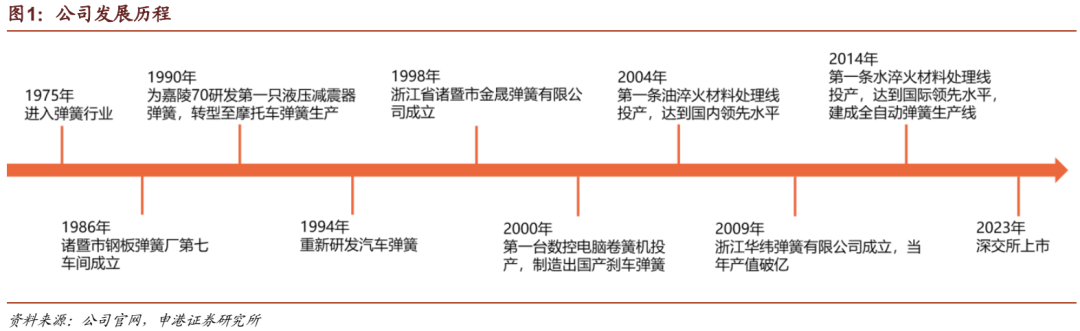

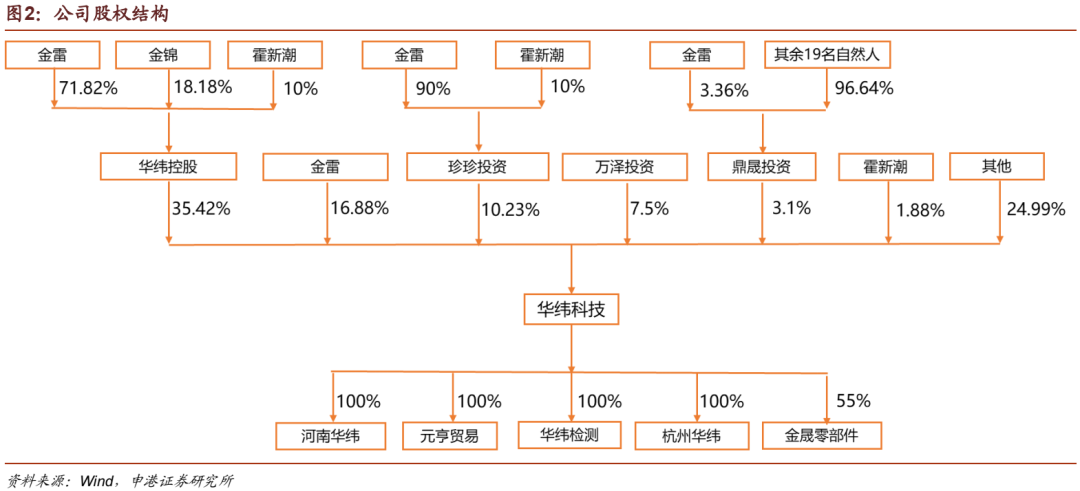

1. 国内领先的弹簧制造商

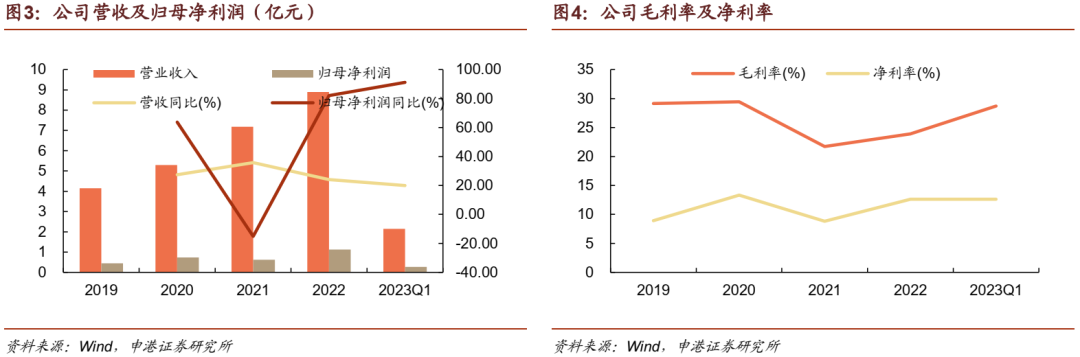

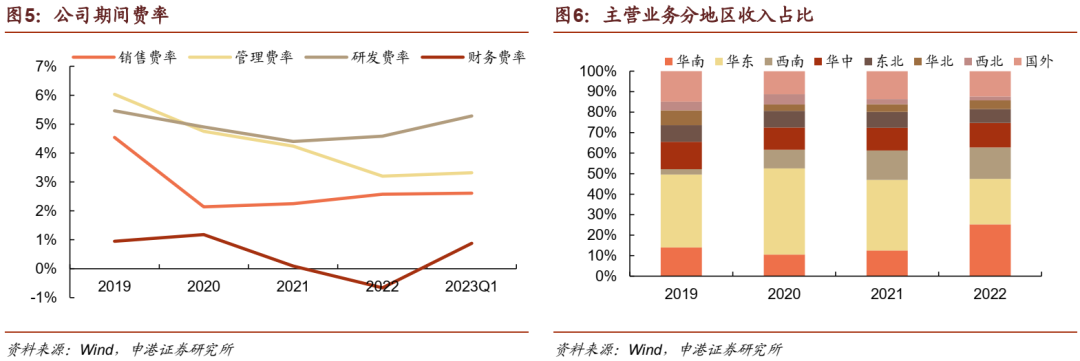

1.1 弹簧行业小巨人 业绩稳步提升

1.2 产品量价齐升 客户资源深厚

1.3 自主研发 具备材料和工艺优势

1.4 以上市为契机 产能扩张加速

2. 悬架弹簧和稳定杆贡献增量 工业机器人领域成新增长极

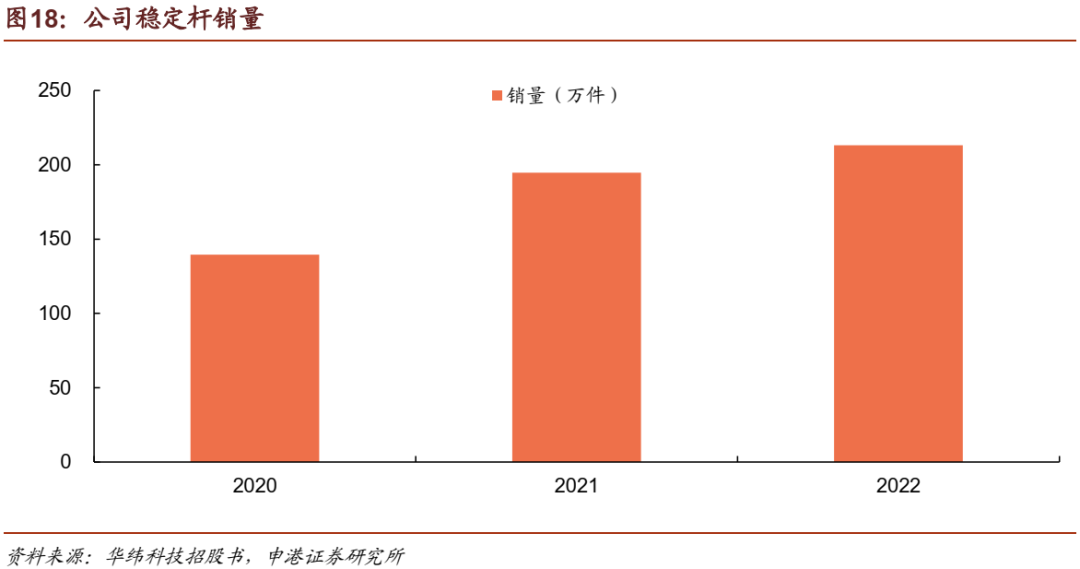

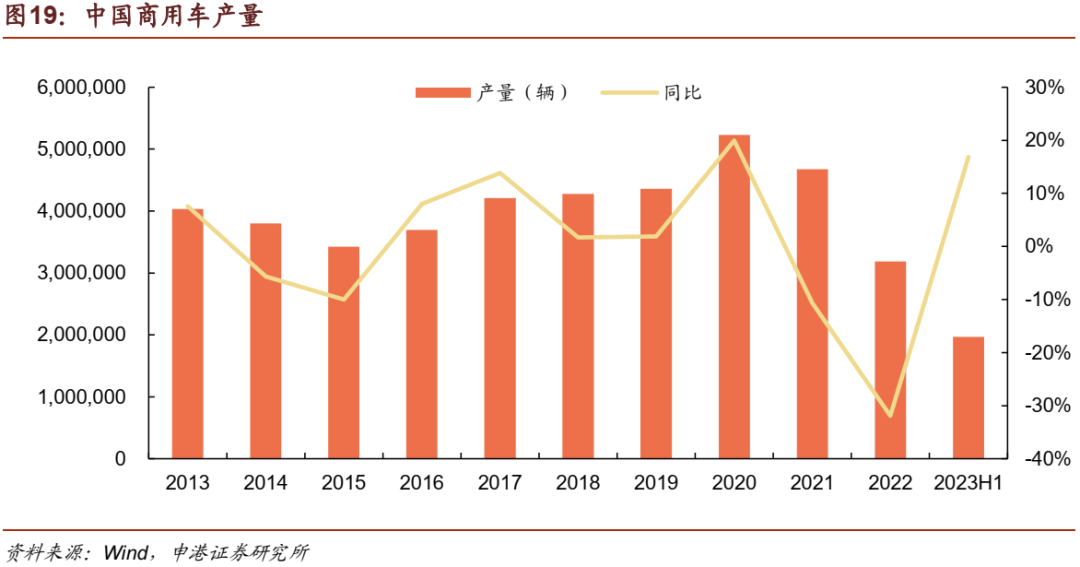

2.1 自主乘用车销量提升 悬架弹簧和稳定杆增速可期

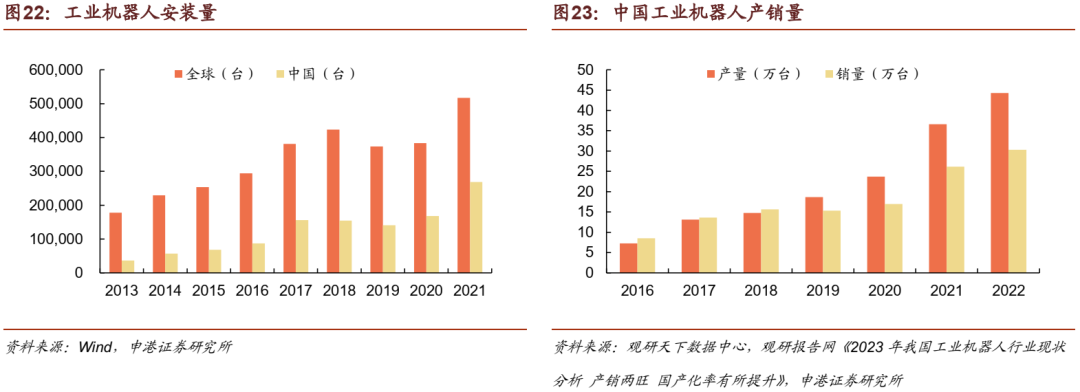

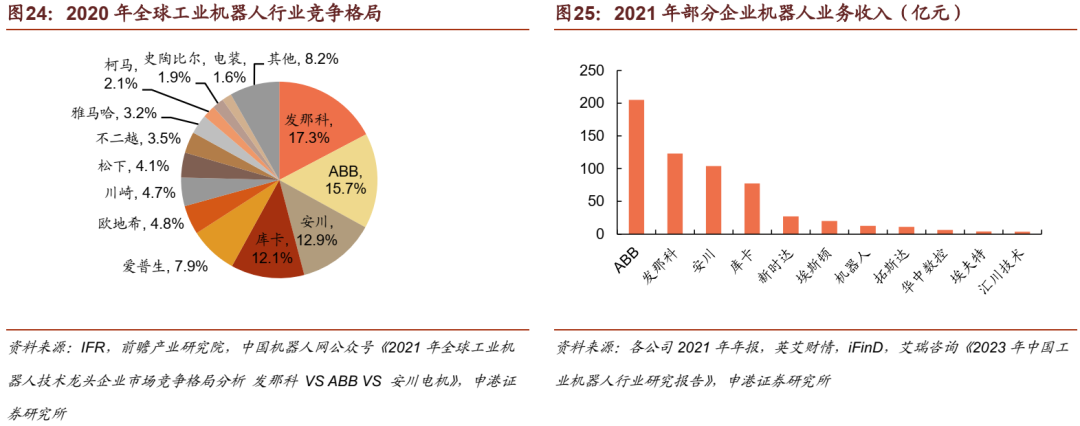

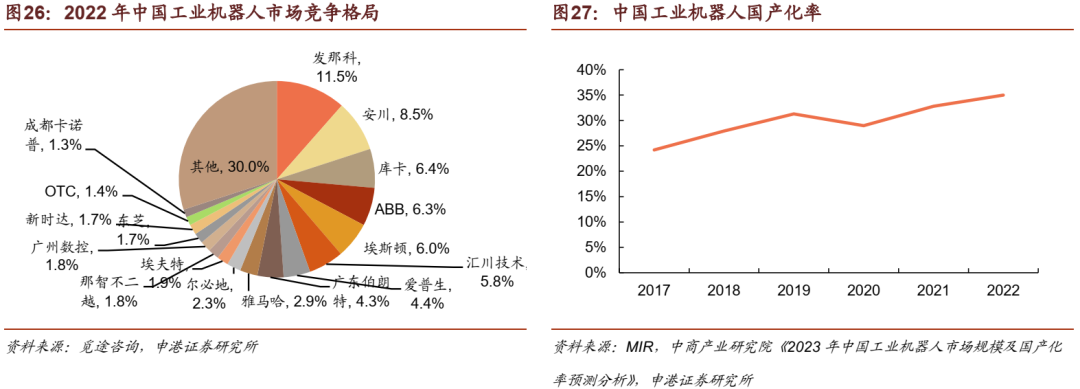

2.2 工业机器人弹簧产品开启第二增长曲线

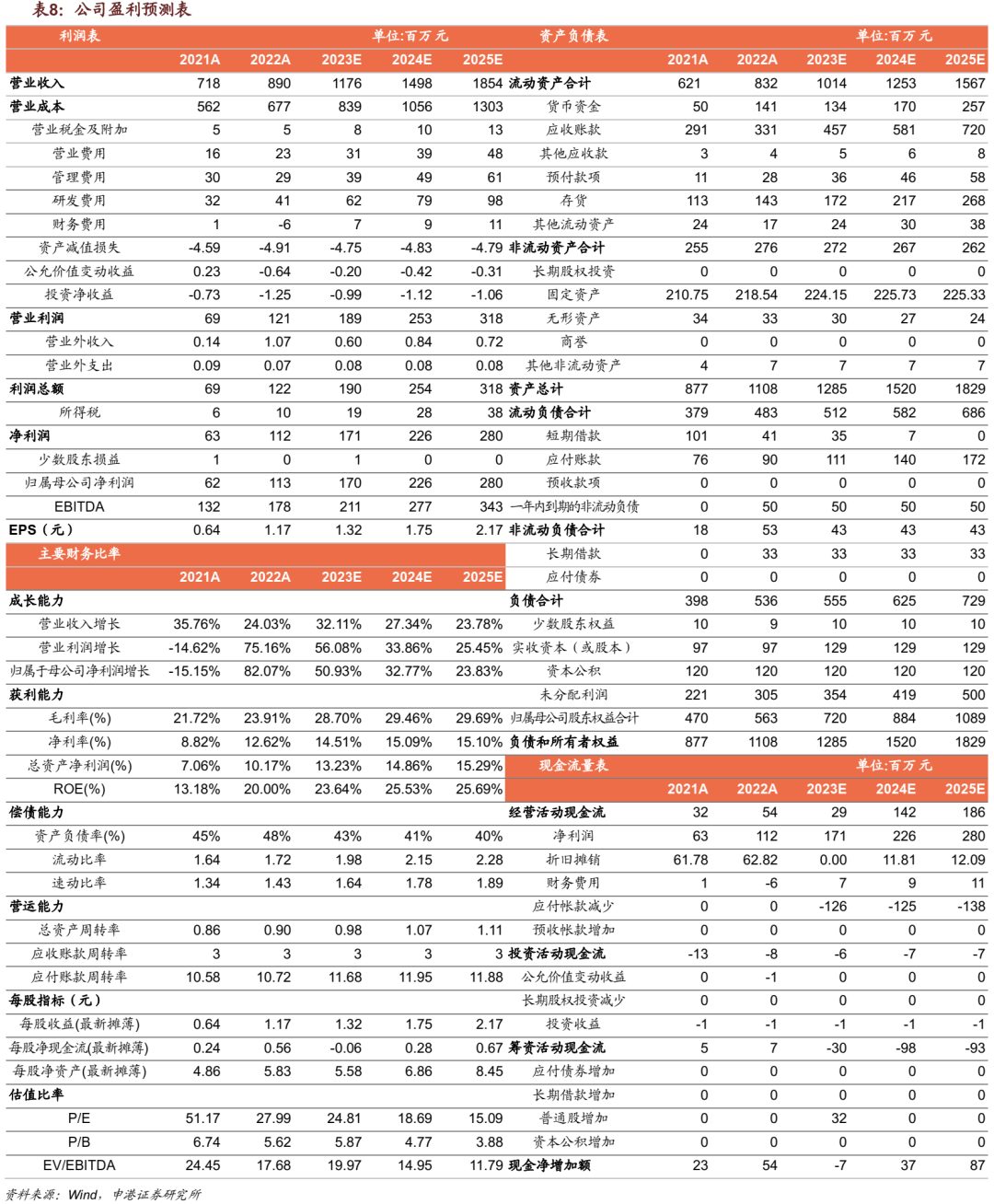

3. 业绩预测与估值

3.1 关键假设

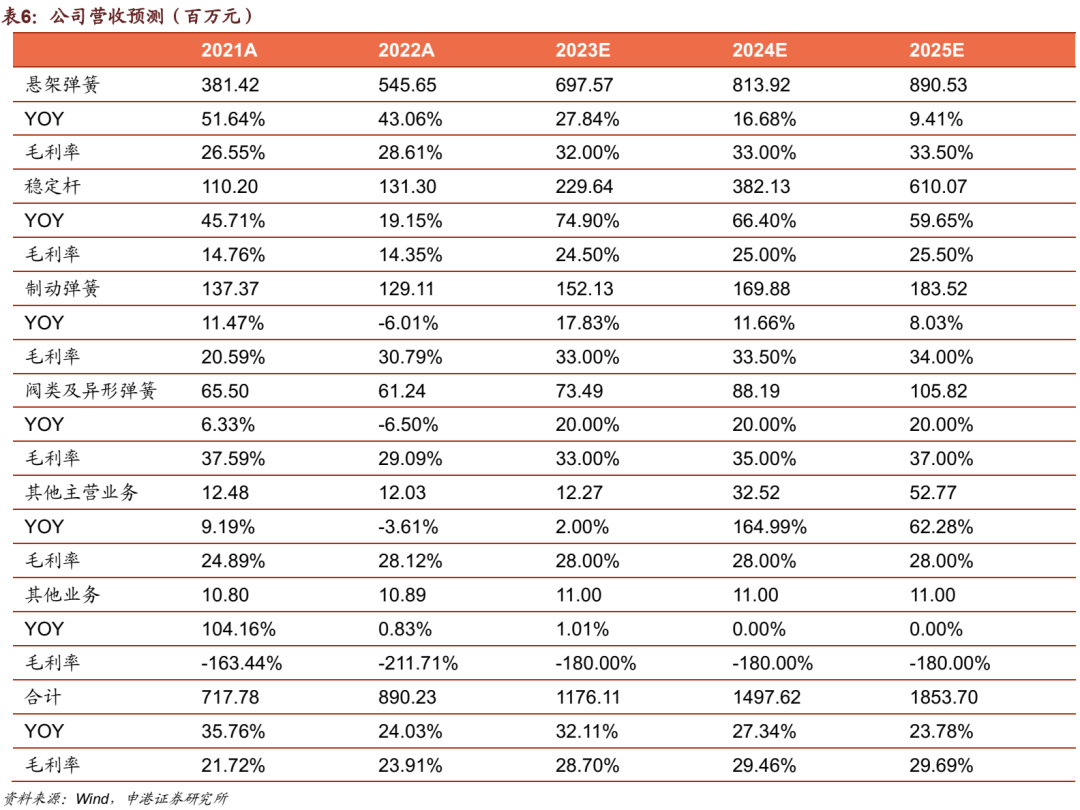

3.2 业绩预测

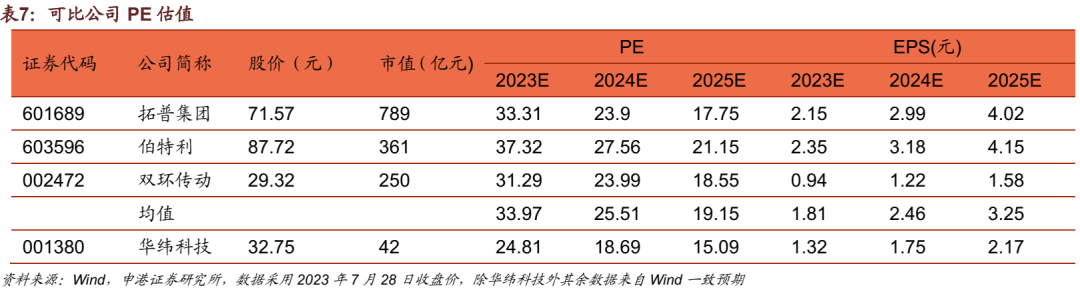

3.3 估值

4. 风险提示

正文

1. 国内领先的弹簧制造商

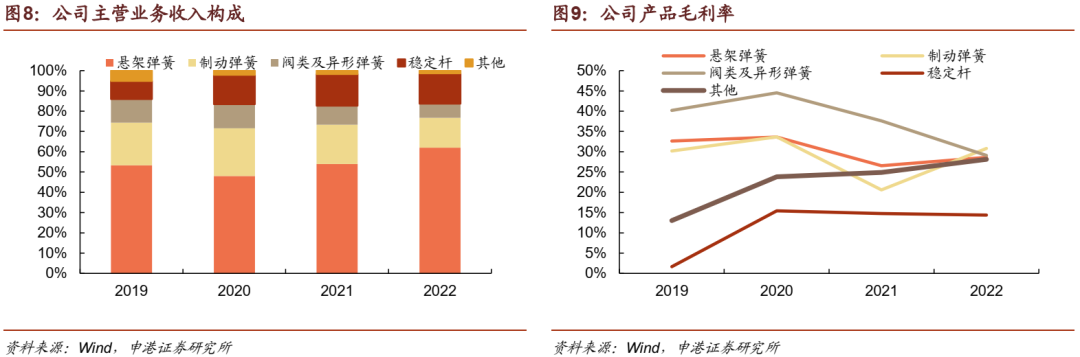

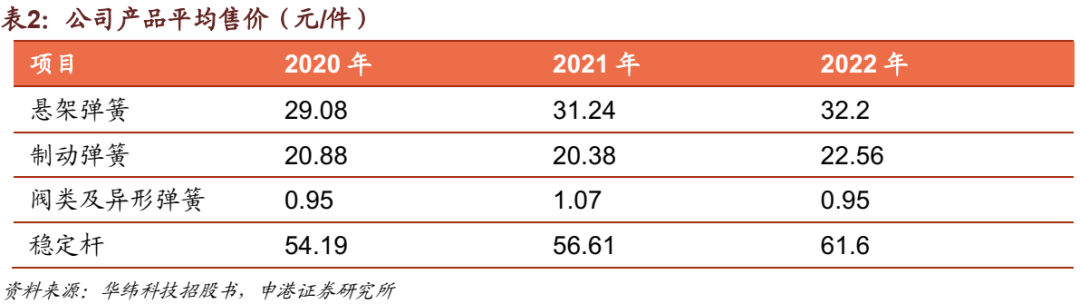

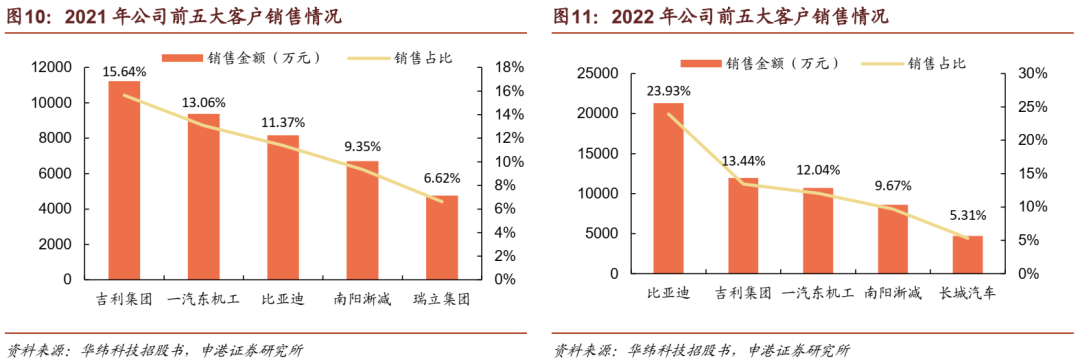

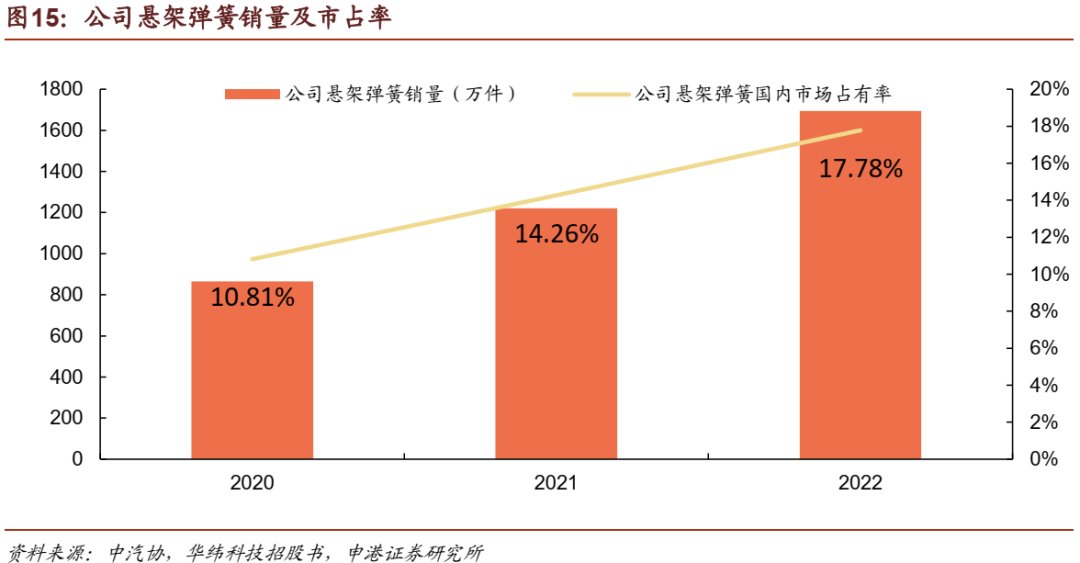

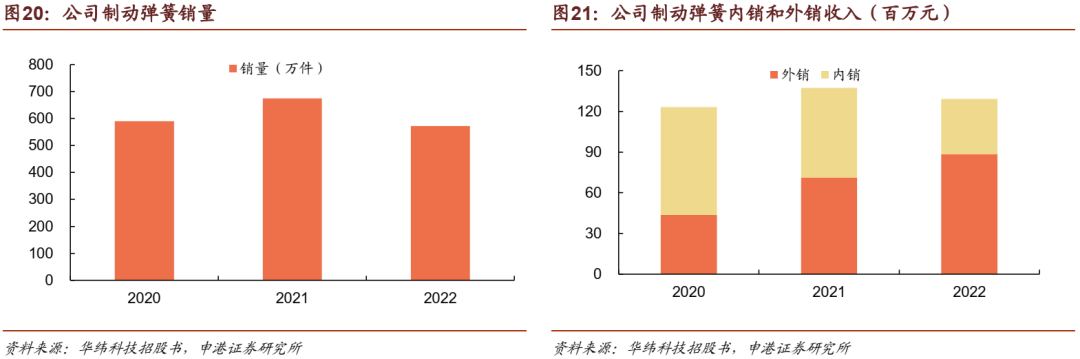

1.2 产品量价齐升 客户资源深厚

1.3 自主研发 具备材料和工艺优势

公司拥有先进的水淬火弹簧钢丝生产工艺,具备加工生产弹簧钢丝的能力。公司通过弹簧钢丝合金配比的设计,应用弹簧钢丝冷拉加工处理技术、快速感应热处理技术等,实现了从高强度到超高强度不同级别淬火钢丝的加工制造,能满足各大汽车主机厂对高应力、抗疲劳、轻量化弹簧的技术需求。 依托原材料自主加工的优势以及多年来原材料研究开发的技术积累,公司具备与下游主机厂合作开发新品的能力,能够满足其对弹簧产品开发高效率、高成功率的要求,使得公司能在激烈的市场竞争中占有一定的优势地位。

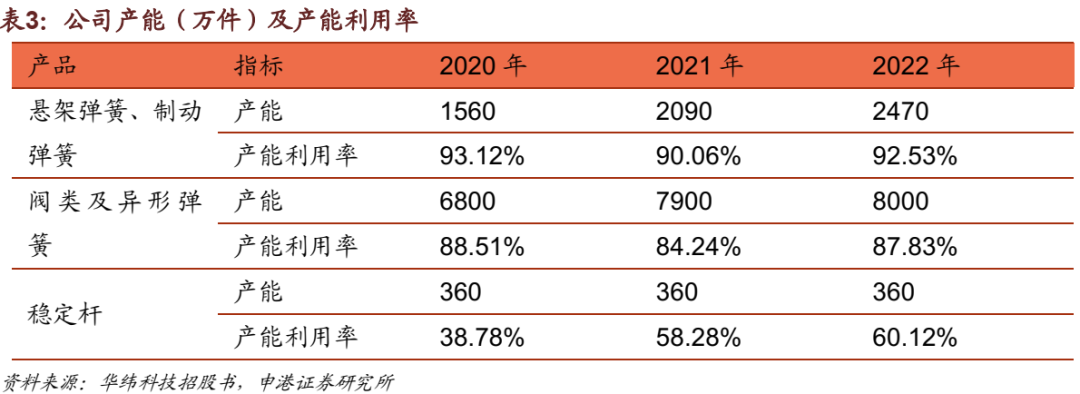

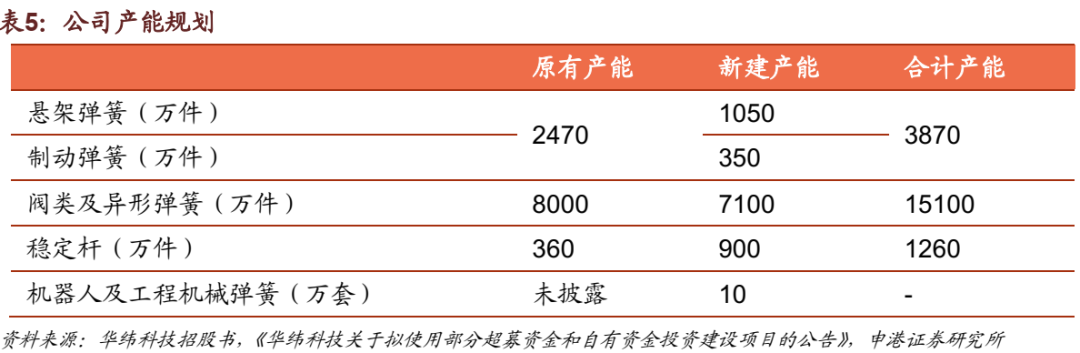

1.4 以上市为契机 产能扩张加速

近年来,公司业务快速增长,在手订单充裕,产能逐步提升,产能利用率较高,产量提升空间较小。

2. 悬架弹簧和稳定杆贡献增量 工业机器人领域成新增长极

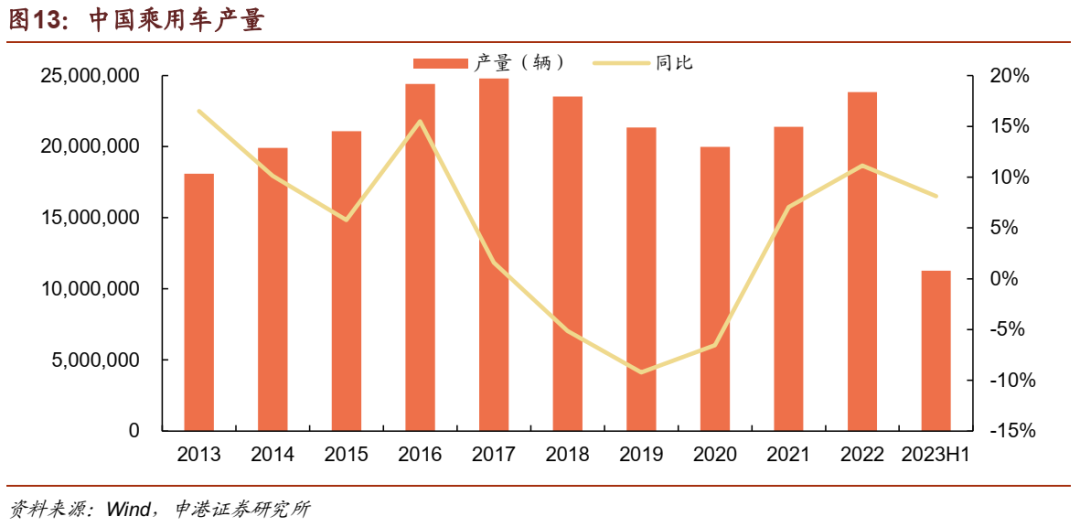

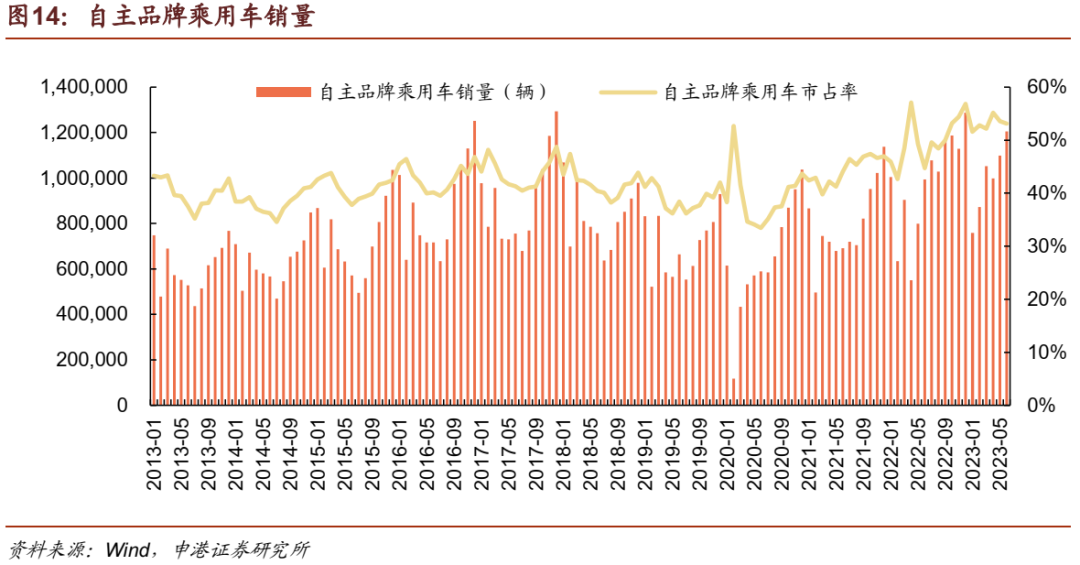

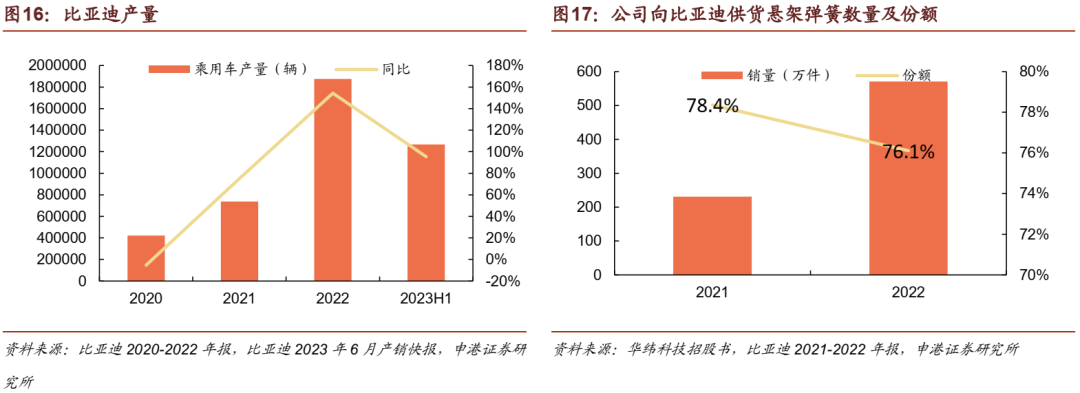

2.1 自主乘用车销量提升 悬架弹簧和稳定杆增速可期

弹簧钢行业产业链上游为原材料,主要包括铁矿石、废钢、合金等;中游为弹簧钢的生产供应环节;下游应用领域非常广泛,包括汽车、轨道交通、航空航天、工程机械、医疗器械、电力装备、家电、日用五金、玩具等市场。其中,汽车行业是弹簧制造行业的主要市场领域,弹簧广泛分布于汽车发动机、车身、底盘、变速箱等配件中。

2.2 工业机器人弹簧产品开启第二增长曲线

3. 业绩预测与估值

3.1 关键假设

4.2 业绩预测

4.3 估值

5. 风险提示

关于研究助理

自媒体信息披露与重要声明

1. 本公众号不是申港证券研究报告的发布平台,所载内容均来自于申港证券已正式发布的研究报告,或对研究报告进行的整理与解读,因此在任何情况下,本公众号中的信息或所表述的意见并不构成对任何人的投资建议。完整报告所载资料的来源及观点的出处皆被申港证券认为可靠,但申港证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

2. 本公众号推送内容仅反映申港证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。投资者应当对本公众号中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用该等信息、意见所造成的一切后果,申港证券及/或其雇佣人员均不承担任何法律责任。

3. 本公众号及其推送内容的版权归申港证券所有,申港证券对本公众号及其推送内容保留一切法律权利。未经申港证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。