5月1日起实施的新政中,除了上期《增值税税率调整后的发票衔接与报表填报》中提到的问题之外,还有很多人提出了与农产品发票相关的问题农产品税率11还是13,接下来就有请今天的嘉宾小c和他的问题。

小c

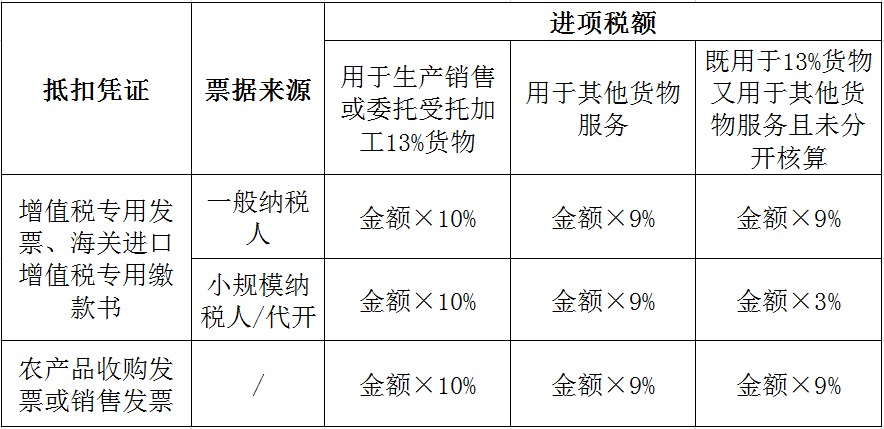

购进农产品如何抵扣进项税额?

财税32号文件中,有两条对此作出规定,一条是普遍性规定,伴随税率调整,纳税人购进农产品扣除率同步从11%调整为10%。还有一条是特殊规定,明确纳税人购进用于生产销售或委托加工16%税率货物的农产品,按照12%的扣除率计算进项税额。也就是说,税率调整前,购进农产品可以按照11%、13%扣除,税率调整后,按照10%、12%扣除。总体来说,农产品抵扣问题,总的思路和精神还是参考去年简并税率下发的财税〔2017〕37号文件执行。

小c

购进农产品取得什么凭证可以按照12%扣除?

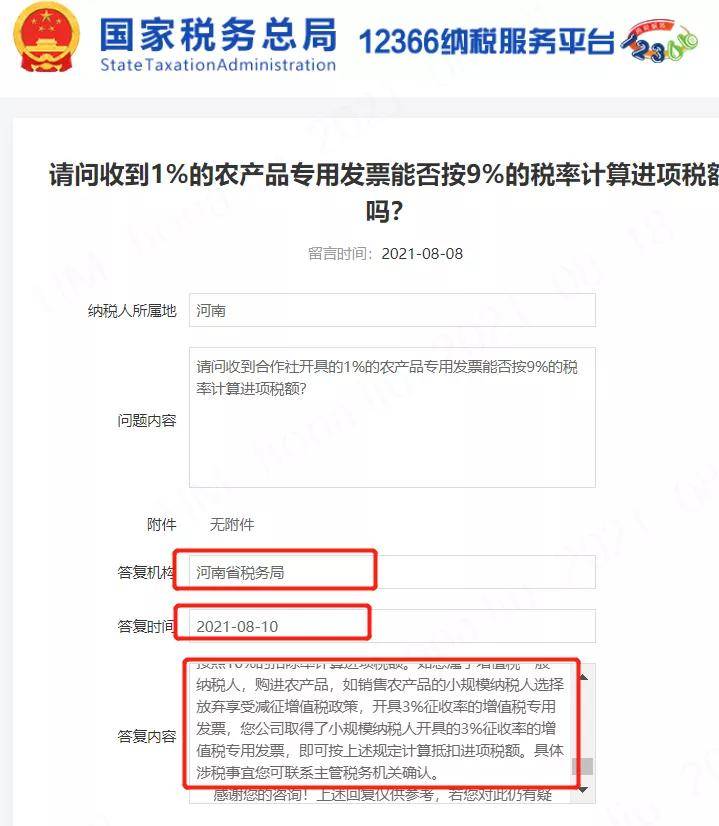

可以享受加计扣除政策的票据有三种类型:一是农产品收购发票或者销售发票,这里的销售发票必须是农业生产者销售自产农产品适用免税政策开具的普通发票;二是取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书;三是从按照3%征收率缴纳增值税的小规模纳税人处取得的增值税专用发票。

小c

农产品核定扣除的纳税人,扣除率是否也要按照12%计算抵扣进项税额?

核定扣除的纳税人购进农产品,仍按照核定扣除管理办法规定,以销定进农产品税率11还是13,扣除率为销售货物的适用税率。

文字:货劳处 刘媛杰

制作:王冬辉 季小涵

大连市国家税务局出品