еҺ»е…ЁзҗғеҢ–иғҢжҷҜдёӢеҚҡејҲеҠ еү§

2022е№ҙзҡ„дҝ„д№ҢжҲҳдәүеҜ№е…Ёзҗғдә§дёҡй“ҫеёҰдәҶдәҶе·ЁеӨ§зҡ„еҶІеҮ»гҖӮдҝ„д№ҢжҲҳдәүдёӯд»ҺиӢұеӣҪйҷҗеҲ¶дҝ„зҪ—ж–ҜиӮЎзҘЁдәӨжҳ“пјҢеҲ°з‘һеЈ«еҶ»з»“дҝ„зҪ—ж–Ҝиө„дә§пјҢеҲ°дјҰж•ҰйҮ‘еұһдәӨжҳ“жүҖеҸ–ж¶ҲйғЁеҲҶж—¶ж®өзҡ„й•Қжңҹиҙ§дәӨжҳ“пјҢжҠ•иө„иҖ…дёҚж–ӯиў«еҲ·ж–°дёүи§ӮпјҢе…ЁзҗғеҢ–йҖҶжҪ®жқҘиўӯгҖӮ

еӨ©дёӢеӨ§еҠҝпјҢеҲҶд№…еҝ…еҗҲпјҢеҗҲд№…еҝ…еҲҶгҖӮеҪ“еҪјжӯӨдҝЎд»»дёҚеҶҚпјҢеҪ“规еҲҷиў«з ҙеқҸпјҢжғҜдҫӢиў«йў иҰҶпјҢеҚідҫҝжҲҳдәүеҒңжӯўпјҢдёҖиө·д№ҹеҫҲйҡҫжҒўеӨҚеҰӮеҲқгҖӮиҖҢд»ҘзҫҺеӣҪдёәйҰ–зҡ„иҘҝж–№еӣҪ家еҲ°еӨ„иҒ”зӣҹпјҢйҷӨдәҶ5жңҲG7еі°дјҡпјҢжӢңзҷ»7жңҲд»ҪеҲҡеҸӮеҠ е®Ңз»ҙе°”зәҪж–ҜеҢ—зәҰеі°дјҡпјҢжңҖиҝ‘еҸҲеңЁжҲҙз»ҙиҗҘиҝӣиЎҢдәҶзҫҺж—Ҙйҹ©йҰ–и„‘дјҡжҷӨгҖӮ

зҫҺеӣҪзүөеӨҙејҖеі°дјҡгҖҒиЎЁйқўдёҠеӨёеҘ–ж—Ҙйҹ©йўҶеҜјдәәпјҢе…ЁйғҪжҳҜдёәдәҶвҖңеҚ°еӨӘжҲҳз•ҘвҖқжңҚеҠЎпјҢзӣ®зҡ„жҳҜз»ҙжҠӨзҫҺеӣҪйңёжқғпјҢжңҖз»ҲеңЁдёңдәҡжҲҳеңәзүөеҲ¶дёӯеӣҪгҖӮиҖҢдё”еңЁзҫҺеӣҪзҡ„зӣҹеҸӢжЎҶжһ¶дёӯпјҢж—Ҙжң¬жҜ”йҹ©еӣҪең°дҪҚй«ҳпјҢиҝҷдёҖеұҖйқўе»¶з»ӯеӨҡе№ҙпјҢд»ҠеҗҺд№ҹе°Ҷ继з»ӯгҖӮиҖҢзҫҺеӣҪй•ҝжңҹзҡ„еҺҡжӯӨи–„еҪјд№ҹжҳҜж—Ҙйҹ©е…ізі»вҖңе’Ңи§Ј-з ҙиЈӮвҖқжҒ¶иЎҢеҫӘзҺҜзҡ„е§ӢдҪңдҝ‘иҖ…гҖӮ

иҝҷж¬Ўеі°дјҡдёҠе°ҶйҖҡиҝҮдёӨд»ҪжүҖи°“вҖңжҲҗжһңж–Ү件вҖқпјҡгҖҠжҲҙз»ҙиҗҘеҺҹеҲҷгҖӢе’ҢгҖҠжҲҙз»ҙиҗҘзІҫзҘһгҖӢпјҢжҳҺзЎ®дёүиҫ№еҗҲдҪңзҡ„еҹәжң¬жЎҶжһ¶гҖӮиҝҷжҳҜеҺҶеҸІдёҠзҫҺж—Ҙйҹ©еңЁеӣҪйҷ…дјҡи®®д»ҘеӨ–зҡ„еңәеҗҲдё“й—ЁдёҫиЎҢдёүеӣҪйҰ–и„‘дјҡи°ҲпјҢд№ҹжҳҜжӢңзҷ»иҮӘ2021е№ҙдёҠд»»д»ҘжқҘйҰ–ж¬ЎеңЁжҲҙз»ҙиҗҘиҝҷдёӘд№Ўжқ‘еәҰеҒҮең°жҺҘеҫ…еӨ–еӣҪйўҶеҜјдәәгҖӮ

ж—Ҙйҹ©иІҢеҗҲзҘһзҰ»

жӯӨж¬ЎжҲҙз»ҙиҗҘеі°дјҡж Үеҝ—зҫҺж—Ҙйҹ©ж”ҝжІ»гҖҒз»ҸжөҺгҖҒеҶӣдәӢеҗҢзӣҹиҝҷдёҖй«ҳйҳ¶зүҲдәҡеӨӘе°ҸеҢ—зәҰжӯЈејҸжҲҗеҪўгҖӮзҫҺж—Ҙйҹ©еңЁжңӘжқҘзҡ„еҸ°жө·гҖҒеҚ—жө·й—®йўҳж·ұеәҰд»Ӣе…Ҙе·Із»ҸжҲҗдёәеҝ…然дәӢ件гҖӮ

дјјд№ҺиҝҷдәӣйғҪеңЁй’ҲеҜ№дёӯеӣҪгҖӮ6жңҲд»ҘжқҘзҫҺеӣҪйғЁеҲҶйҮҚиҰҒе®ҳе‘ҳзҡ„и®ҝеҚҺпјҢзңӢдјјж„Ҹе‘ізқҖдёӯзҫҺе…ізі»еҸҜиғҪиө°еҗ‘зј“е’ҢпјҢе®һеҲҷдёҚ然гҖӮеёғжһ—иӮҜе’ҢиҖ¶дјҰзҡ„еҲ°и®ҝжӣҙеӨҡзҡ„жҳҜдёәдәҶиҜ•жҺўдёӯеӣҪзҡ„еә•зәҝпјҢд»Ҙжңҹи°ӢеҸ–жӣҙеӨҡеҲ©зӣҠпјҢиҖҢдёҚдјҡжҳҜжғіи·ҹдёӯеӣҪе’Ңи°ҲгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢж—©еңЁ5жңҲд»Ҫзҡ„G7е№ҝеІӣеі°дјҡдёҠпјҢж—Ҙжң¬еҚ–еҠӣжёІжҹ“вҖңдёӯдҝ„еЁҒиғҒвҖқгҖҒеҸ°жө·еұҖеҠҝпјҢжғіеҖҹвҖңйҒҸеҲ¶е‘Ёиҫ№жҪңеңЁеЁҒиғҒвҖқдёәеҗҚжҸҗй«ҳиҝӣж”»жҖ§еҶӣдәӢиғҪеҠӣгҖӮиҖҢе…¶дёҚйҒ—дҪҷеҠӣй…ҚеҗҲзҫҺеӣҪвҖңеҚ°еӨӘжҲҳз•ҘвҖқпјҢжҢ‘еҠЁең°еҢәзҙ§еј еҜ№жҠ—пјҢдёҚиҝҮжҳҜжғіеўһеҠ иҮӘиә«жҲҳз•Ҙзӯ№з ҒпјҢдҪҝзҫҺеӣҪеңЁвҖңйҒҸеҚҺвҖқвҖңжҠ—еҚҺвҖқж–№йқўжӣҙеҖҡйҮҚиҮӘе·ұпјҢдҝғдҪҝзҫҺеӣҪеҜ№ж—Ҙжң¬еҶӣдәӢи§ЈзҰҒеӨ§ејҖз»ҝзҒҜгҖӮ

жӯӨеӨ–пјҢж—Ҙжң¬иҝҳдёҚеҝҳжёІжҹ“иҮӘе·ұвҖңж ёеҸ—е®іиҖ…вҖқзҡ„жӮІжғ…еҪўиұЎпјҢжһҒеҠӣе®Јжү¬вҖңж— ж ёдё–з•ҢвҖқгҖӮеҸҜжғңпјҢиҝҷдёӘжҲҸз Ғд№ҹиў«зңӢз ҙгҖӮе…ҲдёҚи®әдёҚиҙҹиҙЈд»»зҡ„жҺ’ж ёеәҹж°ҙпјҢж—Ҙжң¬жӢҘж ёд№ҹжҳҜз®ӯеңЁејҰдёҠпјҢзҫҺеӣҪеүҚеӣҪеҠЎеҚҝеҹәиҫӣж јиҝ‘ж—Ҙйў„жөӢпјҢж—Ҙжң¬е°ҶеңЁ5е№ҙеҶ…жҲҗдёәжӢҘж ёеӣҪ家гҖӮжҜ•з«ҹпјҢж—Ҙжң¬з«ӯеҠӣи°ӢжұӮдёҺзҫҺвҖңж ёе…ұдә«вҖқж—©е°ұжҳҜе…¬ејҖзҡ„з§ҳеҜҶгҖӮ

ж„Ҳжј”ж„ҲзғҲзҡ„йҳөиҗҘеҢ–гҖҒйӣҶеӣўеҢ–е’Ңдҫӣеә”й“ҫжң¬еңҹеҢ–зҡ„вҖңеҺ»е…ЁзҗғеҢ–вҖқдҪҝе…ій”®зҹҝдә§й—®йўҳеӨҚжқӮеҢ–гҖӮжңӘжқҘеӣҪйҷ…зҺҜеўғдёӯзҡ„дёҚзЎ®е®ҡжҖ§иҝҳе°ҶеўһеҠ пјҢдёӯеӣҪеҸ‘еұ•зҡ„еӨ–йғЁзҺҜеўғжҲ–е°Ҷи¶ӢдәҺжӣҙеҠ еӨҚжқӮе’ҢжӣҙеҠ дёҘеі»пјҢеӣ жӯӨжӣҙйңҖиҰҒй«ҳеәҰе…іжіЁдёӯеӣҪжҲҳз•ҘжҖ§е…ій”®зҹҝдә§е®үе…Ёй—®йўҳгҖӮ

жҲҳз•Ҙе…ій”®зҹҝдә§жҳҜжҢҮеҜ№з»ҸжөҺзӨҫдјҡеҸ‘еұ•е’ҢеӣҪ家е®үе…ЁиҮіе…ійҮҚиҰҒпјҢз”ұдәҺдҫӣеә”зҹӯзјәеӯҳеңЁиҫғеӨ§йЈҺйҷ©жҲ–иҖ…е…·жңүдёҖе®ҡдјҳеҠҝеҜ№е…Ёзҗғдҫӣеә”е…·жңүиҫғејәеҪұе“ҚеҠӣзҡ„зҹҝдә§иө„жәҗгҖӮеҪ“еүҚеӣҪйҷ…иҙёжҳ“дәүз«Ҝз”ұз»ҸжөҺйўҶеҹҹгҖҒжҠҖжңҜйўҶеҹҹжү©еұ•еҲ°зҹҝдә§иө„жәҗйўҶеҹҹпјҢдё–з•ҢеұҖеҠҝеҸҳеҢ–еҜ№дёӯеӣҪзҹҝдә§иө„жәҗе®үе…ЁдҝқйҡңжҸҗеҮәдәҶж–°зҡ„жҢ‘жҲҳпјҢд№ҹеёҰжқҘдәҶж–°зҡ„жңәйҒҮгҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪж”ҝеәңи¶ҠжқҘи¶ҠйҮҚи§Ҷзҹҝдә§иө„жәҗзҡ„дҫӣз»ҷдҝқйҡңе®үе…ЁпјҢ2022е№ҙж”ҝеәңе·ҘдҪңжҠҘе‘Ҡдёӯе°ҶзЎ®дҝқзҹҝдә§иө„жәҗеҲқзә§дә§е“Ғдҫӣз»ҷеҲ—дёәдёҖйЎ№йҮҚзӮ№д»»еҠЎгҖӮ2022е№ҙ5жңҲгҖҠжұӮжҳҜгҖӢжқӮеҝ—еҸ‘иЎЁд№ иҝ‘е№іжҖ»д№Ұи®°йҮҚиҰҒж–Үз« гҖҠжӯЈзЎ®и®ӨиҜҶе’ҢжҠҠжҸЎжҲ‘еӣҪеҸ‘еұ•йҮҚеӨ§зҗҶи®әе’Ңе®һи·өй—®йўҳгҖӢпјҢж–Үз« жҢҮеҮәвҖңиҰҒеўһејәеӣҪеҶ…иө„жәҗз”ҹдә§дҝқйҡңиғҪеҠӣпјҢжҳҺзЎ®йҮҚиҰҒиғҪжәҗиө„жәҗеӣҪеҶ…з”ҹдә§иҮӘз»ҷзҡ„жҲҳз•Ҙеә•зәҝвҖқгҖӮ

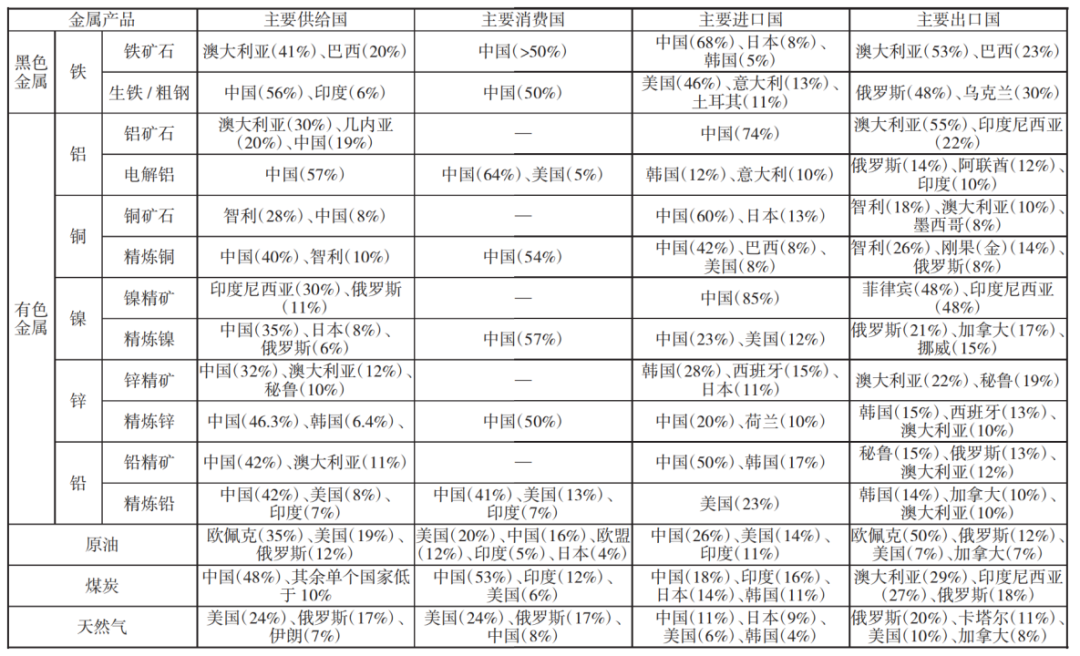

е…Ёзҗғе…ій”®зҹҝдә§иө„жәҗеҲҶеёғ

дёӯеӣҪеңЁе…ЁзҗғеҹәзЎҖе·ҘдёҡйҮ‘еұһйўҶеҹҹеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢй“ңй“қй“…й”Ңй•Қй’ўзӯүдҫӣз»ҷе’ҢйңҖжұӮеҚ е…ЁзҗғдёҖеҚҠе·ҰеҸігҖӮ

дҪҶжҳҜдёҠжёёеҺҹжқҗж–ҷеӨ§йғЁеҲҶйңҖиҰҒдҫқйқ иҝӣеҸЈпјҢй“Ғзҹҝзҹіи¶…иҝҮ80%йңҖиҰҒйқ иҝӣеҸЈпјҢй“ңзҹҝгҖҒй“қеңҹзҹҝгҖҒй”ҢзІҫзҹҝгҖҒй•Қзҹҝзӯүд№ҹеҹәжң¬дёҖеҚҠд»ҘдёҠйңҖиҰҒдҫқйқ иҝӣеҸЈиЎҘе……гҖӮ

2022е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіиҝӣеҸЈйҮҸиҫҫеҲ°11.07дәҝеҗЁпјҢеҜ№еӨ–дҫқеӯҳеәҰй«ҳиҫҫ80%гҖӮдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„й’ўй“Ғз”ҹдә§еӣҪпјҢдҪҶжҳҜеҚҙж— жі•жҺҢжҸЎеҺҹж–ҷз«Ҝзҡ„е®ҡд»·гҖӮдҫӣз»ҷдҫ§ж”№йқ©зҡ„зәўеҲ©иў«й“Ғзҹҝзҹід»·ж јдёҠж¶ЁеҮ д№Һиҡ•йЈҹпјҢзҺ°еңЁй’ўеҺӮеңЁзӣҲдәҸеҸӘжңү200-300е…ғ/еҗЁгҖӮиҖҢжө·еӨ–зҹҝеұұеҚҙиөҡеҫ—зӣҶж»Ўй’өж»ЎгҖӮ

д»Һ2022е№ҙдёӯеӣҪй“ҒзҹҝзҹіиҝӣеҸЈдё»иҰҒжқҘжәҗеӣҪзңӢпјҢжҫіеӨ§еҲ©дәҡгҖҒе·ҙиҘҝзЁіеұ…дёӯеӣҪй“ҒзҹҝзҹіиҝӣеҸЈжқҘжәҗеӣҪеүҚдёӨеҗҚпјҢеҲҶеҲ«еҚ жҜ”й«ҳиҫҫ65.8%е’Ң20.5%пјҢжҫіе·ҙдёӨеӣҪеҚ жҜ”иҝң超第дёүеҗҚиҮіз¬¬еҚҒеҗҚжҖ»е’Ңзҡ„еҚ жҜ”10.2%пјҢжҳҜ第дәҢеҗҚиҮіз¬¬еҚҒеҗҚжҖ»е’Ңзҡ„8.45еҖҚпјҢе…¶д»–еӣҪ家жҲ–ең°еҢәеҚ жҜ”д»…3.4%гҖӮ

2022е№ҙжҲ‘еӣҪй“ңзІҫзҹҝиҝӣеҸЈиҫҫеҲ°2527дёҮеҗЁпјҢеҶҚеҲӣеҺҶеҸІж–°й«ҳгҖӮ2022е№ҙеәҹй“ңиҝӣеҸЈ177дёҮеҗЁпјҢз®—дёҠй“ңзІҫзҹҝпјҢжҲ‘еӣҪеңЁй“ңеҺҹж–ҷз«Ҝзҡ„еҜ№еӨ–дҫқеӯҳеәҰд№ҹй«ҳиҫҫ70%гҖӮ

дҪҶдёҺй“ҒзҹҝзҹідёҚеҗҢзҡ„жҳҜпјҢдёӯеӣҪеңЁй“ңеҺҹж–ҷз«Ҝзҡ„еҮәжө·жҲҳз•ҘиҫғдёәжҲҗеҠҹгҖӮжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪеңЁжө·еӨ–е®һж–Ҫзҡ„й“ңзҹҝйЎ№зӣ®и¶…иҝҮ50дёӘпјҢжҺ§еҲ¶й“ңиө„жәҗйҮҸи¶…иҝҮ1.8дәҝеҗЁпјҢе…¶дёӯжқғзӣҠиө„жәҗйҮҸиҫҫеҲ°1.4дәҝеҗЁпјҢжҺ§еҲ¶зҡ„й“ңзІҫзҹҝжқғзӣҠдә§иғҪи¶…иҝҮ200дёҮеҗЁгҖӮ

дёӯй“қгҖҒдә”зҹҝгҖҒзҙ«йҮ‘гҖҒдёӯеӣҪжңүиүІзҹҝдёҡзӯүдјҒдёҡйҖҗжёҗжҲҗдёәе…ЁзҗғйҮҚиҰҒзҡ„й“ңзҹҝз”ҹдә§е•ҶгҖӮе…¶дёӯпјҢзҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёзҺҮе…Ҳиҝӣе…Ҙе…Ёзҗғй“ңзҹҝејҖеҸ‘第дёҖж–№йҳөпјҢж——дёӢеҚЎиҺ«йҳҝ-еҚЎеә“жӢүй“ңзҹҝжӢҘжңүй“ңиө„жәҗйҮҸ4359дёҮеҗЁпјҢе№іеқҮе“ҒдҪҚ2.53%пјӣдәҢжңҹе·ҘзЁӢдәҺ2022е№ҙ3жңҲжҠ•дә§пјҢдә§иғҪжҸҗй«ҳеҲ°920дёҮt/aпјҢе®һзҺ°е№ҙдә§й“ңи¶…иҝҮ45дёҮеҗЁпјҢжҲҗдёәе…Ёзҗғ第еӣӣеӨ§дә§й“ңзҹҝеұұпјӣдёүжңҹе·ҘзЁӢе»әжҲҗеҗҺпјҢжңҖй«ҳе№ҙдә§й“ңйҮҸиҫҫ80еӨҡдёҮеҗЁпјҢжҲҗдёәе…Ёзҗғ第дәҢеӨ§дә§й“ңзҹҝеұұгҖӮ

жҲ‘еӣҪй•ҚзҹҝеҜ№еӨ–дҫқеӯҳеәҰд№ҹй«ҳиҫҫ80%пјҢеӨ§йғЁеҲҶйңҖиҰҒйқ д»ҺиҝӣеҸЈгҖӮе…Ёзҗғй•ҚзҹҝеӮЁйҮҸдё»иҰҒйӣҶдёӯеңЁеҚ°еәҰе°јиҘҝдәҡгҖҒжҫіеӨ§еҲ©дәҡеҸҠе·ҙиҘҝпјҢиҝҷдёүеӣҪеҚ е…Ёзҗғй•ҚзҹҝеӮЁйҮҸзҡ„и¶…55%гҖӮзәўеңҹй•ҚзҹҝеҸҠзЎ«еҢ–й•ҚзҹҝеӮЁйҮҸеҲҶеҲ«еҚ 60%еҸҠ40%гҖӮзәўеңҹй•Қзҹҝдё»иҰҒеҲҶеёғеңЁеҚ°еәҰе°јиҘҝдәҡгҖҒе·ҙиҘҝгҖҒж–°е–ҖйҮҢеӨҡе°јдәҡгҖҒеҸӨе·ҙеҸҠиҸІеҫӢе®ҫгҖӮзЎ«еҢ–й•Қзҹҝдё»иҰҒеҲҶеёғеңЁдҝ„зҪ—ж–ҜеҸҠдёӯеӣҪгҖӮ

иЎЁ1пјҡеҹәзЎҖе·ҘдёҡйҮ‘еұһдё»иҰҒз”ҹдә§еӣҪеҸҠдё–з•Ңдә§йҮҸеҚ жҜ”

йҷӨдәҶеҹәжң¬йҮ‘еұһеҸҠй“ҒзҹҝзҹіеӨ–пјҢдёӯеӣҪеңЁеӨ§йғЁеҲҶе°ҸйҮ‘еұһйўҶеҹҹеҚ жҚ®зқҖжңҖеҜ№иҜқиҜӯжқғпјҢиҝҷд№ҹжҳҜиҘҝж–№еҗ„еӣҪеҰӮжӯӨеҝҢжғ®дёӯеӣҪзҡ„еҺҹеӣ жүҖеңЁгҖӮ

еңЁй”Ӯзҡ„иө„жәҗеӮЁйҮҸдёҠпјҢдёӯеӣҪзӣёеҜ№еӨ„дәҺејұеҠҝең°дҪҚгҖӮжӢүзҫҺеӣҪ家зҡ„й”ӮеӮЁйҮҸе’Ңиө„жәҗеқҮеҚ дё»еҜјең°дҪҚгҖӮе°ұжңӘжқҘжңүжңәдјҡз”ЁдәҺејҖеҸ‘зҡ„й”Ӯиө„жәҗиҖҢиЁҖпјҢжҷәеҲ©гҖҒйҳҝж №е»·гҖҒзҺ»еҲ©з»ҙдәҡгҖҒе·ҙиҘҝгҖҒеўЁиҘҝе“Ҙе’Ңз§ҳйІҒе…ӯеӣҪеҚ е…Ёзҗғ8910дёҮеҗЁжҖ»йҮҸзҡ„59.3%пјӣе°ұдёӯзҹӯжңҹиғҪз”ЁдәҺе•ҶдёҡеҢ–ејҖеҸ‘зҡ„й”ӮеӮЁйҮҸиҖҢиЁҖпјҢд»…жҷәеҲ©е’Ңйҳҝж №е»·дёӨеӣҪжӢҘжңүе…Ёзҗғ2200дёҮеҗЁжҖ»йҮҸзҡ„51.8%гҖӮ

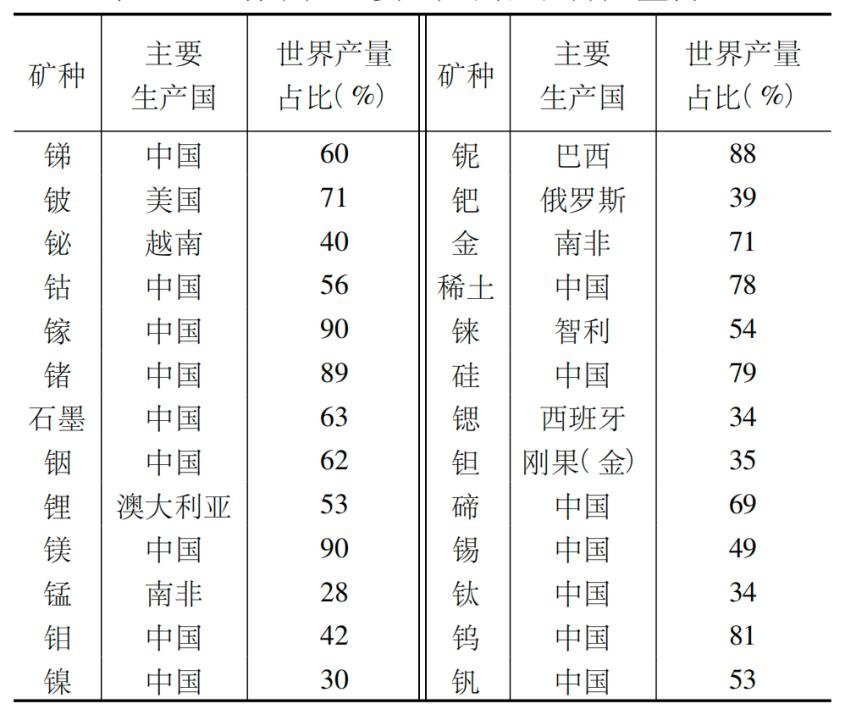

зӣ®еүҚпјҢдёӯеӣҪеңЁзЁҖеңҹгҖҒд»ҘеҸҠе…¶д»–20еӨҡз§Қе°ҸйҮ‘еұһдёҠеҚ жҚ®з»қеҜ№ең°дҪҚпјҢеүҚж®өж—¶й—ҙдёӯеӣҪе®һж–ҪеҮәеҸЈз®ЎеҲ¶зҡ„й•“е’Ңй”—дёӯеӣҪдә§йҮҸеҚ е…ЁзҗғжҜ”дҫӢжӣҙй«ҳиҫҫ90%гҖӮиҝҷжҳҜд»ҘзҫҺеӣҪдёәйҰ–зҡ„иҘҝж–№еӣҪ家дёҚеҫ—дёҚе»әз«Ӣзҹҝдә§иө„жәҗиҒ”зӣҹзҡ„е…ій”®жүҖеңЁгҖӮ

иЎЁ2пјҡзЁҖжңүзҹҝдә§дё»иҰҒз”ҹдә§еӣҪеҸҠдё–з•Ңдә§йҮҸеҚ жҜ”

иҘҝж–№зҹҝдә§иө„жәҗиҒ”зӣҹ

жңҖиҝ‘еҮ е№ҙпјҢиҘҝж–№еӣҪ家йғҪеңЁжҠ“зҙ§е»әз«Ӣзҹҝдә§иө„жәҗиҒ”зӣҹгҖӮйҡҸзқҖз”өеҠЁиҪҰе’ҢеҸҜеҶҚз”ҹиғҪжәҗйңҖжұӮзҡ„дёҚж–ӯеўһеҠ пјҢиҘҝж–№еӣҪ家йғҪйқўдёҙзқҖй”ӮгҖҒзЁҖеңҹзӯүиҜёеӨҡе…ій”®зҹҝдә§зҡ„зҹӯзјәпјҢдҝ„д№ҢеҶӣдәӢеҶІзӘҒдҪҝеҫ—иҝҷдёҖеӣ°еұҖжӣҙеҠ еҮёжҳҫгҖӮ

дёәдәҶе°Ҫж—©зј“и§Је…ій”®еҺҹжқҗж–ҷзҹӯзјәеұҖйқўпјҢиҘҝж–№еӣҪ家дёҖж–№йқўеҮәеҸ°йј“еҠұж”ҝзӯ–пјҢжҺЁеҠЁжң¬еңҹзҹҝдә§иө„жәҗеӢҳжҹҘејҖеҸ‘пјҢеҸҰдёҖж–№йқўпјҢйҖҡиҝҮе»әз«ӢиҒ”зӣҹпјҢеёҢжңӣд»ҺдјҷдјҙеӣҪиҺ·еҫ—е…ій”®зҹҝдә§дҫӣеә”пјҢеҗҢж—¶жү“еҮ»еҜ№жүӢдҫӣеә”й“ҫгҖӮе®һйҷ…дёҠпјҢеӨ§йғЁеҲҶзҡ„иҢ…еӨҙйғҪжҢҮеҗ‘дәҶдёӯеӣҪгҖӮ

еҺ»е№ҙе…ӯжңҲпјҢзҫҺеӣҪзүөеӨҙеҸ‘иө·вҖңзҹҝдә§е®үе…ЁеҗҲдҪңдјҷдјҙе…ізі»вҖқпјҢеҠ ејәG7еңЁе…ій”®зҹҝдә§йўҶеҹҹзҡ„еҚҸдҪңпјҢд»Ҡе№ҙ4жңҲG7йғЁй•ҝдјҡи®®иҝӣдёҖжӯҘжҸҗеҮәе…ій”®зҹҝдә§е®үе…Ёзҡ„дә”зӮ№и®ЎеҲ’пјҢиҝҷйў„зӨәзқҖпјҢвҖңжҠӨеҚ«дҫӣеә”й“ҫвҖқжӯЈжңқзқҖд»Ҙжһ„е»әеҸӢеІёеӨ–еҢ…зҗҶеҝөдёәж ёеҝғзҡ„вҖңжҺ’д»–вҖқжҖ§иҒ”зӣҹжј”иҝӣгҖӮ

зҫҺеӣҪзҡ„еә”еҜ№жңҖдёәжҳҺжҳҫпјҢжӢңзҷ»дёҠд»»еҗҺдҫҝеҮәеҸ°дәҶгҖҠйҖҡиғҖеүҠеҮҸжі•жЎҲгҖӢпјҢе®һж–Ҫй•ҝиҫҫ10е№ҙгҖҒжҖ»йўқдёә3690дәҝзҫҺе…ғзҡ„иЎҘиҙҙж”ҝзӯ–пјҢж”ҜжҢҒз”өеҠЁжұҪиҪҰгҖҒе…ій”®зҹҝдә§д»ҘеҸҠеҸ‘з”өи®ҫж–Ҫзҡ„з”ҹдә§пјҢиЎҘиҙҙеҜ№иұЎдё»иҰҒжҳҜзҫҺеӣҪжң¬еңҹжҲ–еҢ—зҫҺең°еҢәз”ҹдә§е’Ңй”Җе”®дјҒдёҡгҖӮ

жӯӨеӨ–пјҢзҫҺеӣҪеңЁ2022е№ҙе…¬еёғе…ій”®зҹҝдә§зӣ®еҪ•пјҢе°ҶзЁҖеңҹйҮ‘еұһе’Ңй“Ӯж—ҸйҮ‘еұһз”ұеҺҹе…Ҳзҡ„вҖңзҹҝзұ»вҖқеҲҶи§Јдёәзҹҝз§ҚпјҢеҸҰеӨ–еўһеҠ дәҶй•Қе’Ңй”ҢпјҢеү”йҷӨдәҶж°ҰгҖҒй’ҫгҖҒй“је’Ң锶гҖӮ

еңЁжҲҳз•ҘиҒ”зӣҹдёҠпјҢзҫҺеӣҪиҒ”еҗҲеҠ жӢҝеӨ§гҖҒжҫіеӨ§еҲ©дәҡгҖҒиҠ¬е…°гҖҒжі•еӣҪгҖҒеҫ·еӣҪгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒз‘һе…ёгҖҒиӢұеӣҪзӯүеӣҪжҲҗз«ӢеӣҪйҷ…дјҷдјҙиҒ”зӣҹпјҢеҗҚд№үдёҠжҳҜжһ„е»әе’ҢдҝқйҡңеҜ№дәҺжё…жҙҒиғҪжәҗжҠҖжңҜе’Ңе…Ёзҗғжё…жҙҒиғҪжәҗиҪ¬еһӢиҮіе…ійҮҚиҰҒзҡ„е…ій”®зҹҝдә§дҫӣеә”й“ҫгҖӮе®һйҷ…дёҠжӣҙеӨҡең°жҳҜдёәдәҶеҜ№жҠ—дёӯеӣҪгҖӮ

иҖҢдҪңдёәзҫҺеӣҪзӣҹеҸӢпјҢеҠ жӢҝеӨ§ж”ҜжҢҒзҫҺеӣҪзҡ„зҹҝдә§е®үе…Ёдјҷдјҙи®ЎеҲ’гҖӮдёәиҒ”еҗҲзӣҹеӣҪе…ұеҗҢжһ„е»әеј№жҖ§е…ій”®зҹҝдә§дҫӣеә”й“ҫпјҢдҝқжҠӨеӣҪеҶ…е…ій”®зҹҝдә§иЎҢдёҡе…ҚеҸ—еӨ–еӣҪеӣҪжңүдјҒдёҡдҫөе®іпјҢеҠ жӢҝеӨ§е·ҘдёҡйғЁе’ҢиҮӘ然иө„жәҗйғЁиҒ”еҗҲе®ЈеёғпјҢзҰҒжӯўеӨ–еӣҪеӣҪжңүдјҒдёҡеҸӮдёҺжң¬еӣҪе…ій”®зҹҝдә§ејҖеҸ‘гҖӮ

2022е№ҙпјҢиӢұеӣҪжҲҗз«ӢдәҶе…ій”®зҹҝдә§жғ…жҠҘдёӯеҝғпјҢеҗҢж—¶е…¬еёғдәҶгҖҠиӢұеӣҪе…ій”®зҹҝдә§жҲҳз•ҘгҖӢгҖӮеңЁиҝҷд»ҪжҠҘе‘ҠпјҢдёӯеӣҪжҲҗдёәдәҶе…ій”®зҹҝдә§иө„жәҗе®үе…ЁжңҖеӨ§зҡ„еҪұе“ҚеӣҪгҖӮ

иЎЁ3пјҡиӢұеӣҪзҹҝдә§йЈҺйҷ©жё…еҚ•

дёҚд»…жҳҜзҫҺеӣҪеҸҠе…¶еҗҢзӣҹеӣҪеңЁе…ій”®зҹҝеұұдёҠеӨ§дҪңж–Үз« гҖӮдёҖдәӣдј з»ҹзҡ„иө„жәҗеӣҪеҜ№жӯӨд№ҹејҖе§ӢйҮҚи§ҶгҖӮеўЁиҘҝе“ҘгҖҒжҷәеҲ©гҖҒе“ҘдјҰжҜ”дәҡгҖҒ马йҮҢзӯүеӣҪе®ЈеёғжҲҗз«Ӣдё“й—Ёд»ҺдәӢй”ӮгҖҒй“ңзӯүе…ій”®зҹҝдә§ејҖеҸ‘зҡ„еӣҪжңүзҹҝдёҡдјҒдёҡгҖӮиҖҢеҚ°еәҰе°јиҘҝдәҡзҰҒжӯўй•ҚгҖҒй“қзӯүеҺҹзҹҝеҮәеҸЈпјҢжҙҘе·ҙеёғйҹҰзҰҒжӯўй”ӮзҹҝеҮәеҸЈзӯүгҖӮ

жӯӨеӨ–пјҢжҙҘе·ҙеёғйҹҰе°Ҷй“ӮжқғеҲ©йҮ‘жҸҗй«ҳеҲ°5%пјҢжҷәеҲ©дёҖзӣҙеңЁжҺЁеҠЁж—ЁеңЁжҸҗй«ҳзЁҺзҺҮзҡ„жқғеҲ©йҮ‘жі•жЎҲпјҢеҚ°еәҰе°јиҘҝдәҡи®ЎеҲ’жҸҗй«ҳй”ЎзҹҝжқғеҲ©йҮ‘并еҫҒ收й•ҚеҮәеҸЈзЁҺпјҢе·ҙжӢҝ马жӢҹе°Ҷй“ңжқғеҲ©йҮ‘дёҠи°ғиҮі12%-16%зӯүгҖӮ

еҪ“然пјҢ并йқһжүҖжңүеӣҪ家йғҪеңЁж”¶зҙ§зҹҝдёҡж”ҝзӯ–пјҢдёҖдәӣеӣҪ家鼓еҠұеӨ–еӣҪдјҒдёҡеҸӮдёҺжң¬еӣҪзҹҝдә§ејҖеҸ‘гҖӮеҚідҪҝжҳҜзҰҒжӯўеҺҹзҹҝеҮәеҸЈзҡ„еӣҪ家пјҢд№ҹж¬ўиҝҺеӨ–еӣҪдјҒдёҡеңЁжң¬еңҹе»әи®ҫеҶ¶зӮјеҺӮиҝӣиЎҢзҹҝдә§е“ҒеҠ е·ҘгҖӮ

дҫӢеҰӮпјҢеҺ„з“ңеӨҡе°”гҖҒжІҷзү№йҳҝжӢүдјҜзӯүзҹіжІ№иө„жәҗдё°еҜҢзҡ„еӣҪ家дёәе®һзҺ°з»ҸжөҺеӨҡе…ғеҢ–пјҢеҗёеј•еӨ–еӣҪдјҒдёҡејҖеҸ‘зҹҝдә§иө„жәҗгҖӮзү№еҲ«жҳҜеҺ„з“ңеӨҡе°”йҖҡиҝҮйҷҚдҪҺзЁҺиҙ№гҖҒдёәдјҒдёҡжҸҗдҫӣе®үе…ЁдҝқжҠӨзӯүжҺӘж–Ҫеҗёеј•еӨ–еӣҪдјҒдёҡејҖеҸ‘жң¬еӣҪдё°еҜҢзҡ„й“ңгҖҒйҮ‘иө„жәҗгҖӮе·ҙиҘҝгҖҒеҹғеҸҠйҖҡиҝҮзҹҝдә§еӢҳжҹҘејҖеҸ‘е…¬ејҖжӢӣж ҮпјҢеҗёеј•еӨ–еӣҪдјҒдёҡжҠ•иө„гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеҚ°е°јгҖҒз§ҳйІҒгҖҒе·ҙиҘҝе’ҢеңҹиҖіе…¶иҝҷзұ»иө„жәҗдё°еҜҢдҪҶдёҚеӨ„дәҺзҫҺеӣҪж ёеҝғзӣҹеҸӢеңҲзҡ„еӣҪ家пјҢжңӘжқҘеҸҜиғҪжҲҗдёәзҫҺеӣҪдәүеҸ–зҡ„йҮҚзӮ№еҜ№иұЎгҖӮ

зӮ№дёӘвҖңеҲҶдә«вҖқвҖңеңЁзңӢвҖқпјҢз»ҷжҲ‘е……зӮ№е„ҝз”өеҗ§~