+

õĖÜń╗®ń«ĆĶ»ä

8µ£ł24µŚź’╝īÕģ¼ÕÅĖÕÅæÕĖā2023Õ╣┤ÕŹŖÕ╣┤µŖź’╝īÕģ¼ÕÅĖ2023Õ╣┤õĖŖÕŹŖÕ╣┤Õ«×ńÄ░ĶÉźõĖܵöČÕģź4.12 õ║┐Õģā’╝īÕÉīµ»ö+5.15%’╝īÕćĆÕł®µČ”0.91õ║┐Õģā’╝īÕÉīµ»ö+16.12%’╝īõĖÜń╗®ń¼”ÕÉłķóäµ£¤ŃĆé

ń╗ÅĶÉźÕłåµ×É

Õģ¼ÕÅĖĶå│ķŻ¤ń║żń╗┤õĖÜÕŖĪÕÆīÕüźÕ║Ęńö£Õæ│ÕēéõĖÜÕŖĪÕó×ķĢ┐Ķ┐ģķƤŃĆéÕłåõĖÜÕŖĪµØźń£ŗ’╝ī2023Õ╣┤õĖŖÕŹŖÕ╣┤Õģ¼ÕÅĖńøŖńö¤Õģāń│╗ÕłŚõĖÜÕŖĪÕ«×ńÄ░ĶÉźõĖܵöČÕģź1.06õ║┐Õģā’╝īÕÉīµ»ö-26.85%’╝īõĖ╗Ķ”üµś»ńö▒õ║ÄÕģ¼ÕÅĖÕ£©Õŗ¤µŖĢķĪ╣ńø«Õ░ܵ£¬µŖĢõ║¦ÕēŹ’╝īõ║¦ĶāĮńøĖÕ»╣µ£ēķÖÉ’╝īµĀ╣µŹ«Õ«óµłĘķ£Ćµ▒é’╝īńøĖÕ║öÕó×ÕŖĀõ║åĶå│ķŻ¤ń║żń╗┤ń│╗ÕłŚÕÆīÕüźÕ║Ęńö£Õæ│Õēéń│╗ÕłŚõ║¦ķöĆķćÅÕ»╝Ķć┤’╝øÕģ¼ÕÅĖĶå│ķŻ¤ń║żń╗┤ń│╗ÕłŚõĖÜÕŖĪÕ«×ńÄ░ĶÉźõĖܵöČÕģź 2.13õ║┐Õģā’╝īÕÉīµ»ö+23.93%’╝īõĖ╗Ķ”üµś»ĶüÜĶæĪĶÉäń│¢Õ£©ÕøĮÕåģķŻ¤Õōüķź«µ¢ÖÕ«óµłĘķöĆÕö«µīüń╗ŁÕó×ķĢ┐’╝īĶüÜĶæĪĶÉäń│¢ķ£Ćµ▒éńÜäÕó×ķĢ┐Õ»╝Ķć┤µŖźÕæŖµ£¤Ķå│ķŻ¤ń║żń╗┤ń│╗ÕłŚõ║¦ÕōüķöĆķćÅÕÅŖķöĆÕö«µöČÕģźÕ┐½ķƤÕó×ķĢ┐’╝øÕüźÕ║Ęńö£Õæ│Õēéń│╗ÕłŚõ║¦ÕōüÕ«×ńÄ░µöČÕģź0.81õ║┐Õģā’╝īÕÉīµ»ö+54.19%’╝īõĖ╗Ķ”üµś»ÕŠŚńøŖõ║ÄÕóāÕż¢ÕĖéÕ£║Õ»╣Ķ»źõ║¦Õōüķ£Ćµ▒éńÜäÕ┐½ķƤÕó×ķĢ┐Õ»╝Ķć┤ŃĆé

Õģ¼ÕÅĖµ¢░ķĪ╣ńø«ÕĖ”µØźµ¢░õĖĆĶĮ«Õó×ķĢ┐ŃĆéŌĆ£Õ╣┤õ║¦ 20000 ÕÉ©ÕŖ¤ĶāĮń│¢Õ╣▓ńćźķĪ╣ńø«ŌĆØÕĘ▓õ║ĵŖźÕæŖµ£¤ÕåģÕģ©ķØóµŖĢõ║¦,Ķ»źķĪ╣ńø«Õ╗║µłÉÕÉÄÕ╣┤ÕÅ»ńö¤õ║¦ 8,000 ÕÉ©õĮÄĶüܵףń│¢’╝łń▓ēõĮō’╝ē’╝ī5,000 ÕÉ©µŖŚµĆ¦ń│Ŗń▓Š’╝łń▓ēõĮō’╝ē’╝ī7,000 ÕÉ©ĶüÜĶæĪĶÉäń│¢õ║¦Õōü’╝łń▓ēõĮō’╝ē’╝īķóäĶ«ĪÕ╣┤ÕÅ»µ¢░Õó×µöČÕģź 3.75 õ║┐ÕģāŃĆéŌĆ£Õ╣┤õ║¦ 30,000 ÕÉ©ÕÅ»µ║ȵƦĶå│ķŻ¤ń║żń╗┤ķĪ╣ńø«ŌĆØÕÆīŌĆ£Õ╣┤õ║¦ 15000 ÕÉ©ń╗ōµÖČń│¢ķĪ╣ńø«ŌĆØķóäĶ«ĪÕ£© 2023 Õ╣┤ 12 µ£łÕÅ»õ╗źķĪ║Õł®µŖĢõ║¦ŃĆé

µ¢░õ║¦ÕōüķćÅõ║¦Õ╣ČĶÄĘÕŠŚÕ«óµłĘĶ«żÕÅ»ŃĆéµŖźÕæŖµ£¤Õåģ’╝īÕģ¼ÕÅĖķćŹńé╣µÄ©Õć║Õ╝éķ║”ĶŖĮķģ«ń│¢ŃĆüµ░┤ĶŗÅń│¢ńŁēķ½śń½»õ║¦Õōü’╝īÕ╣ČÕŠŚÕł░õ║åÕ«óµłĘĶ«żÕÅ»’╝īõĖ░Õ»īõ║¦Õōüń╗ōµ×ä’╝īµÅÉÕŹćÕģ¼ÕÅĖń╗╝ÕÉłń½×õ║ēÕŖø’╝īµŖźÕæŖµ£¤ÕåģÕģ¼ÕÅĖÕ╝éķ║”ĶŖĮķģ«ń│¢ŃĆüµ░┤ĶŗÅń│¢õ║¦ÕōüķĆɵŁźÕ«×ńÄ░Ķ¦äµ©ĪÕī¢ķöĆÕö«’╝īÕĖ”ÕŖ©Õģ¼ÕÅĖµöČÕģźÕÆīõĖÜń╗®µīüń╗ŁÕó×ķĢ┐ŃĆé

ńøłÕł®ķó䵥ŗŃĆüõ╝░ÕĆ╝õĖÄĶ»äń║¦

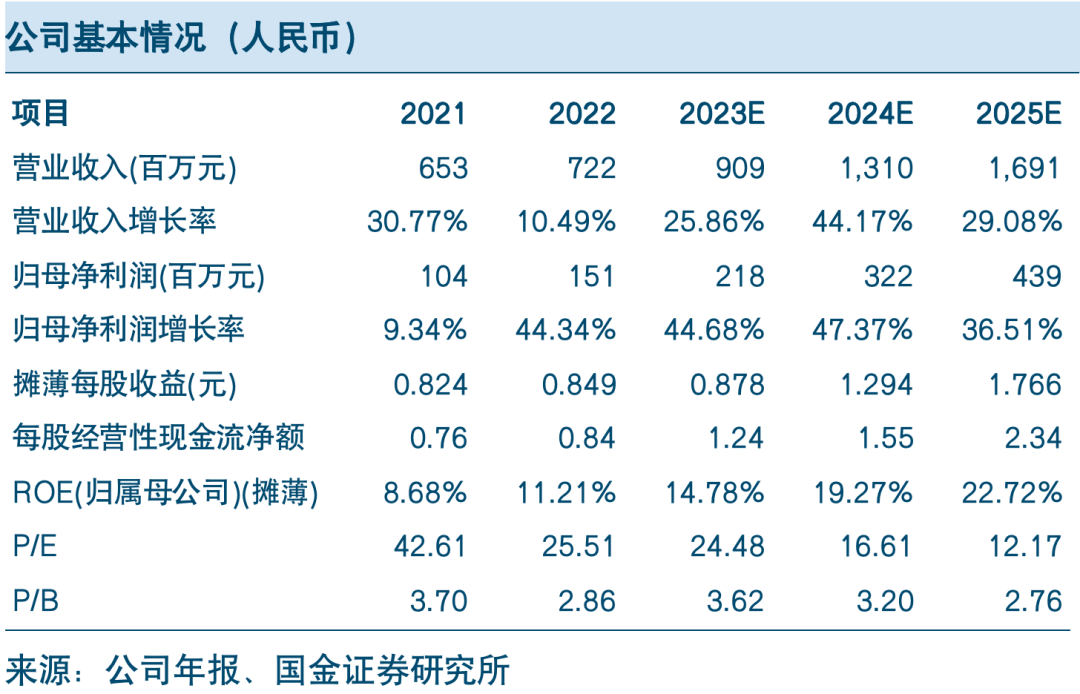

µłæõ╗¼ķóäĶ«ĪÕģ¼ÕÅĖ2023-2025Õ╣┤ÕĮƵ»ŹÕćĆÕł®µČ”ķó䵥ŗÕłåÕł½õĖ║2.18õ║┐ÕģāŃĆü3.22õ║┐ÕģāÕÆī4.39õ║┐Õģā’╝øEPSÕłåÕł½õĖ║0.88ŃĆü1.29ÕÆī1.77Õģā’╝īÕĮōÕēŹÕĖéÕĆ╝Õ»╣Õ║öPEÕłåÕł½õĖ║24.48XŃĆü16.61XÕÆī12.17X’╝īń╗┤µīüŌĆ£õ╣░ÕģźŌĆØĶ»äń║¦ŃĆé

ķŻÄķÖ®µÅÉńż║’╝Üõ║¦Õōüõ╗ʵĀ╝õĖŗĶĪīķŻÄķÖ®’╝īÕĤµØɵ¢Öõ╗ʵĀ╝Õż¦Õ╣ģµ│óÕŖ©ķŻÄķÖ®’╝īµ¢░ķĪ╣ńø«Ķ┐øÕ║”õĖŹĶŠŠķóäµ£¤ŃĆé

’╝ŗ

ÕŠĆµ£¤µŖźÕæŖ

1.ŃĆÉÕøĮķćæÕī¢ÕĘź&µ¢░µØɵ¢Ö-Õģ¼ÕÅĖńé╣Ķ»äŃĆæńÖŠķŠÖÕłøÕøŁńé╣Ķ»äŌĆöõĖÜń╗®ń¼”ÕÉłķóäµ£¤’╝īÕģ¼ÕÅĖµīüń╗Łń©│ÕüźÕó×ķĢ┐’╝ł2023-04-28’╝ē

’╝ŗ

µŖźÕæŖõ┐Īµü»

Ķ»üÕłĖńĀöń®ČµŖźÕæŖ’╝ÜŃĆŖńÖŠķŠÖÕłøÕøŁÕģ¼ÕÅĖńé╣Ķ»äŃĆŗ

Õ»╣Õż¢ÕÅæÕĖāµŚČķŚ┤’╝Ü2023Õ╣┤08µ£ł25µŚź

µŖźÕæŖÕÅæÕĖāµ£║µ×ä’╝ÜÕøĮķćæĶ»üÕłĖĶéĪõ╗Įµ£ēķÖÉÕģ¼ÕÅĖ

Õ¤║ńĪĆÕī¢ÕĘźń╗ä

Õłåµ×ÉÕĖł’╝ÜķÖłÕ▒╣’╝łµē¦õĖÜS1130521050001’╝ē

chenyi3’╝Āgjzq.com.cn

Ķüöń│╗õ║║’╝ÜńÄŗµśÄĶŠē’╝łµē¦õĖÜS1130521080003’╝ē

wangmh’╝Āgjzq.com.cn

ŃĆÉÕøĮķćæÕī¢ÕĘź&µ¢░µØɵ¢ÖÕøóķś¤ŃĆæ

ķÖł┬Ā ┬ĀÕ▒╣┬Ā

Email:chenyi3@gjzq.com.cn┬Ā

µØ©ń┐╝ĶŹź

Email:yangyiying@gjzq.com.cn

ńÄŗµśÄĶŠē

Email:wangmh@gjzq.com.cn

ķćæ ┬Ā ń╗┤

Email:jinw@gjzq.com.cn

µØÄÕɽķÆ░

Email:lihanyu@gjzq.com.cn

õ╗╗Õ╗║µ¢ī

Email:renjb@gjzq.com.cn

ńé╣Õć╗õĖŗµ¢╣ķśģĶ»╗ÕĤµ¢ć’╝īĶÄĘÕÅ¢µø┤ÕżÜµ£Ćµ¢░ĶĄäĶ«»